Tamaño y Participación del Mercado de Materiales de Cátodo

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Volumen del Mercado (2026) | 4.85 Millones de toneladas |

| Volumen del Mercado (2031) | 14.32 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 24.15% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Materiales de Cátodo por Mordor Intelligence

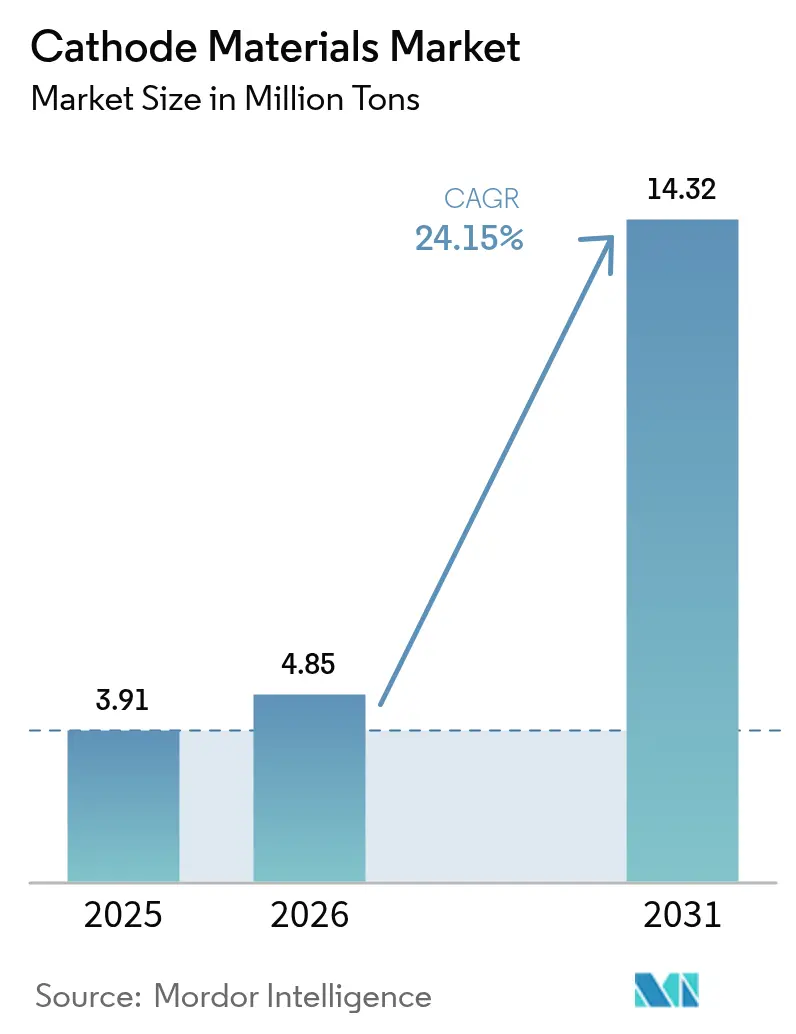

El tamaño del Mercado de Materiales de Cátodo fue valorado en 3,91 millones de toneladas en 2025 y se estima que crecerá desde 4,85 millones de toneladas en 2026 hasta alcanzar 14,32 millones de toneladas para 2031, a una CAGR del 24,15% durante el período de pronóstico (2026-2031). Los fabricantes de automóviles están priorizando el ahorro en la lista de materiales por encima de la densidad energética, lo que impulsa un giro hacia las celdas de fosfato de hierro y litio (LFP), mientras que los avances simultáneos en almacenamiento estacionario y la electrificación de vehículos de dos ruedas crean flujos de demanda superpuestos. Las empresas conjuntas de precursores como POSCO FUTURE M–GM y Ecopro BM–BMW ponen de manifiesto cómo la seguridad del suministro de materias primas eclipsa ahora a la escala por sí sola como palanca competitiva. A nivel regional, Asia-Pacífico mantendrá su dominio a medida que los mandatos de níquel aguas abajo de Indonesia y los incentivos de ensamblaje de Vietnam aceleren el tonelaje local, mientras que el crecimiento de América del Norte depende de los créditos de producción de la Ley de Reducción de la Inflación. Las nuevas químicas de sodio-ion y LMFP amplían la base direccionable del mercado de materiales de cátodo, garantizando que las formulaciones de menor costo complementen las ofertas premium de NMC y NCA.

Conclusiones Clave del Informe

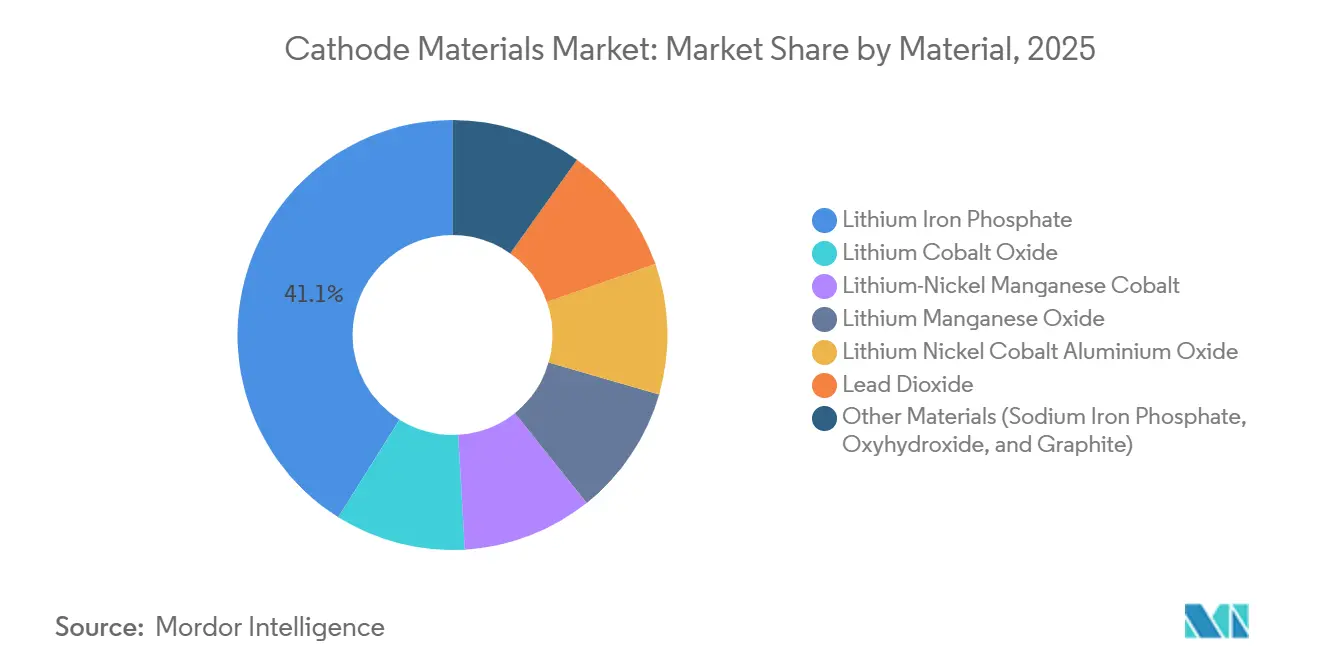

- Por material, el fosfato de hierro y litio lideró con el 41,10% de la participación del mercado de materiales de cátodo en 2025 y se prevé que registre la CAGR más rápida del 24,97% hasta 2031.

- Por tipo de batería, el litio-ion representó el 88,20% de la demanda en 2025 y avanza a una CAGR del 25,62% hasta 2031.

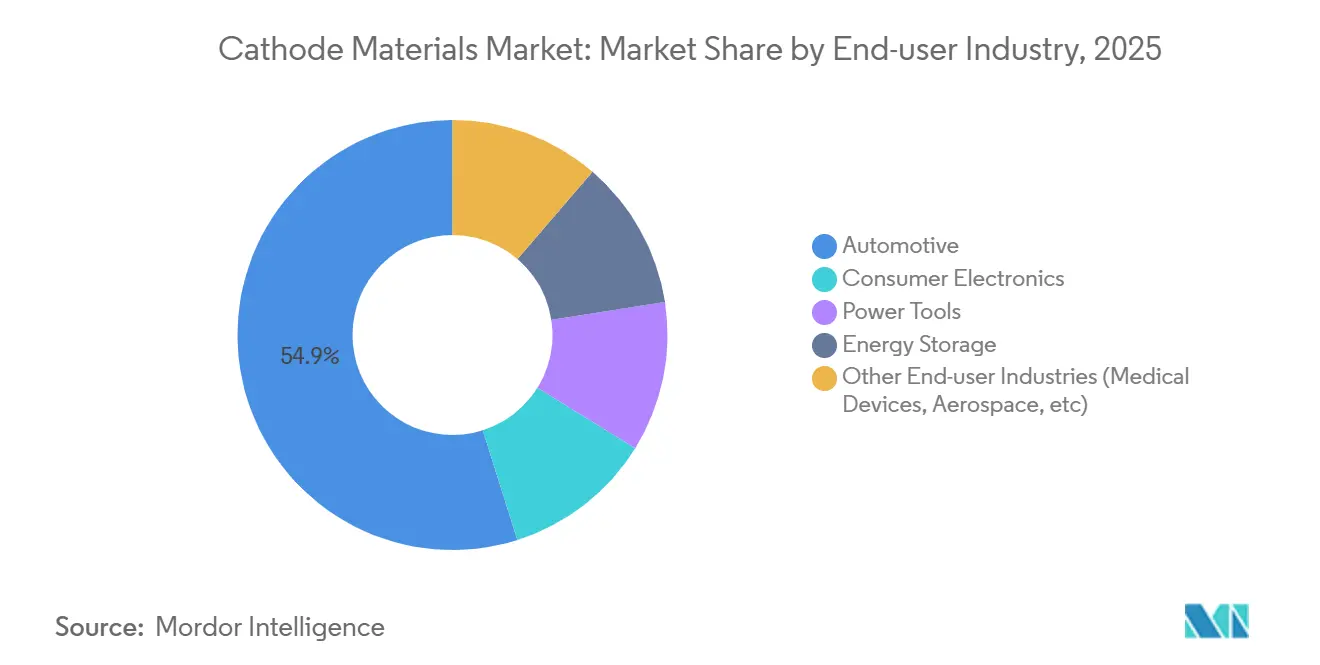

- Por industria de usuario final, el sector automotriz mantuvo una participación en volumen del 54,90% en 2025 y avanza a una CAGR del 25,18% hasta 2031.

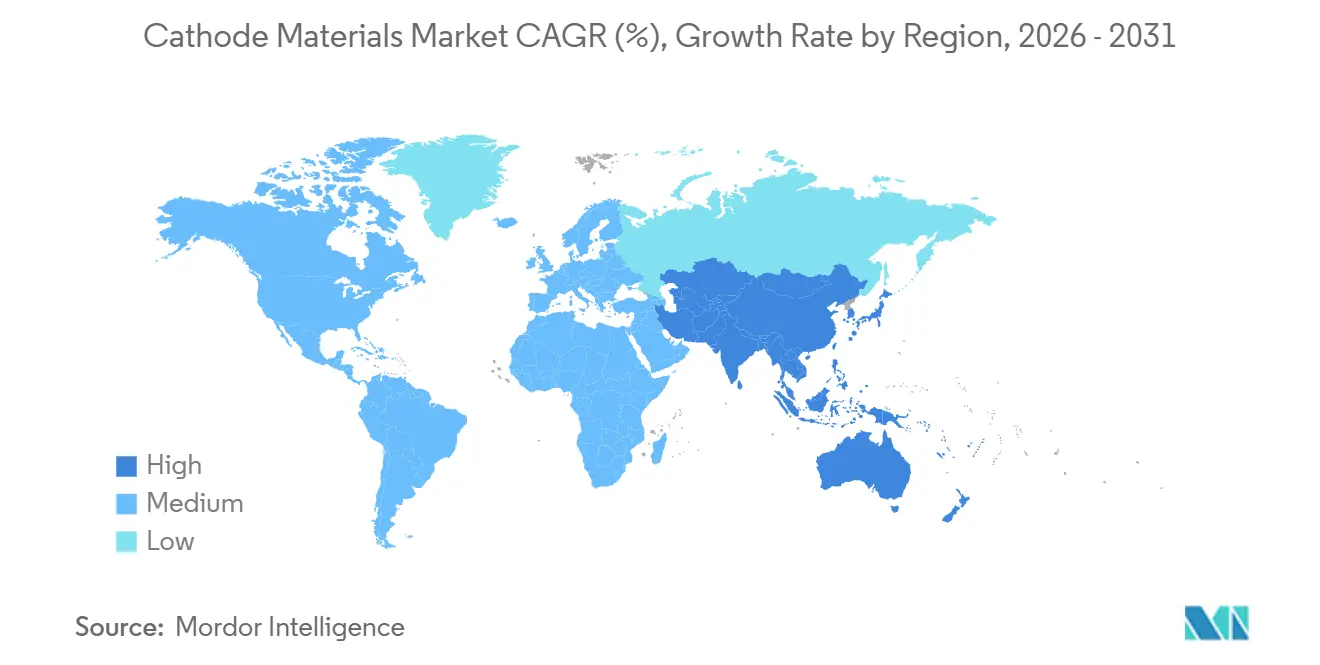

- Por geografía, Asia-Pacífico capturó el 79,10% del tonelaje de 2025 y está en camino de expandirse a una CAGR del 26,34% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Materiales de Cátodo

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Aumento del Volumen de Producción de Vehículos Eléctricos | +6.8% | Global, con concentración en China, la UE y América del Norte | Mediano plazo (2-4 años) |

| Incentivos Gubernamentales y Regulaciones de Emisiones | +4.3% | América del Norte, UE, China, India | Corto plazo (≤ 2 años) |

| Reducción del Costo del Paquete de Baterías por Aprendizaje de Escala | +3.6% | Global, liderado por los centros de fabricación de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Localización de las Cadenas de Suministro de Cátodo en EE. UU. y la UE | +2.9% | América del Norte, UE | Mediano plazo (2-4 años) |

| Comercialización de Sodio-Ion y LMFP que Amplía la Demanda | +2.4% | Núcleo de APAC, expansión hacia mercados emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Volumen de Producción de Vehículos Eléctricos

La producción mundial de vehículos eléctricos ascendió a 13,8 millones de unidades en 2025 y se prevé que supere los 22 millones para 2028, una trayectoria que eleva la demanda de materiales de cátodo dado que cada paquete de 60 kWh incorpora entre 8 y 12 kg de material activo. BYD planea duplicar los volúmenes de 2024 fabricando 4 millones de vehículos enchufables en 2026, lo que subraya la expansión de escala en toda Asia. El cambio a celdas de mayor formato, como la Qilin de CATL, incrementa la carga de cátodo por vehículo al aumentar el grosor de los recubrimientos de electrodos. La electrificación de flotas añade otra capa, ilustrada por el pedido de UPS de 10.000 furgonetas de reparto con alimentación LFP en 2025. Los ciclos de uso de vehículos comerciales favorecen la durabilidad del LFP, lo que proporciona estabilidad anticíclica para el mercado de materiales de cátodo.

Incentivos Gubernamentales y Regulaciones de Emisiones

La Sección 45X de la Ley de Reducción de la Inflación de EE. UU. otorga 10 USD por kilovatio-hora para celdas domésticas y 45 USD para módulos, lo que ha desencadenado 18 anuncios de gigafábricas en EE. UU. con una capacidad total de 550 GWh[1]Departamento de Energía de EE. UU., "Hoja Informativa de la Ley de Reducción de la Inflación," energy.gov . En Europa, el Reglamento de Baterías exige declaraciones de huella de carbono para 2027 y endurece los umbrales para 2030, lo que favorece a las plantas de cátodo vinculadas a energía renovable, como el sitio de Nysa de Umicore, que obtiene el 80% de su energía eólica. China extendió las exenciones del impuesto de compra de vehículos de nueva energía hasta 2027, sosteniendo la demanda en el mayor mercado de vehículos eléctricos del mundo. El Incentivo Vinculado a la Producción de 2.400 millones de USD de India para celdas avanzadas atrae a Reliance Industries y Rajesh Exports, posicionando al sur de Asia como un nuevo polo de consumo de materiales de cátodo.

Reducción del Costo del Paquete de Baterías por Aprendizaje de Escala

Los precios promedio de los paquetes de litio-ion descendieron a 115 USD/kWh en 2024, impulsados en parte por la reducción de los costos de los materiales de cátodo, que representan hasta el 40% de la lista de materiales de una celda. La planta de materiales de cátodo activos de 42.000 t/año de BASF en Alemania aprovecha la coprecipitación continua para reducir el costo por kilogramo en un 18%. Las eficiencias logísticas, como los transportistas dedicados de sulfato de níquel de Sumitomo Metal Mining Co., Ltd., reducen los gastos de flete en un 12% y se trasladan a las ofertas de contratos a largo plazo. Una vez que se alcance la paridad del costo total de propiedad —prevista para Europa en 2027—, los volúmenes de materiales de cátodo deberán triplicarse para satisfacer la adopción masiva del mercado, ampliando la huella del mercado de materiales de cátodo.

Localización de las Cadenas de Suministro de Cátodo en EE. UU. y la UE

El Departamento de Energía de EE. UU. otorgó 3.500 millones de USD a 25 proyectos de materiales para baterías, incluido el centro de reciclaje de hidrógeno a cátodo de Ascend Elements en Kentucky y el complejo de láminas de Nevada de Redwood Materials. La planta Ett de Northvolt en Suecia obtiene el 60% de su cátodo de NMC de una instalación adyacente de BASF, reduciendo los plazos de entrega de 12 semanas a 3 semanas. Europa aspira a 550 GWh de capacidad de celdas para 2030, lo que se traduce en 1,1 millones de toneladas de demanda de materiales de cátodo, ocho veces la producción regional actual. Corea del Sur clasificó los materiales de cátodo como tecnología estratégica nacional, desbloqueando créditos fiscales que impulsaron a POSCO FUTURE M a aprobar una planta de 100.000 t/año en Gwangyang.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Concentración de la Cadena de Suministro en China | -1.9% | Global, aguda en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Las Baterías de Estado Sólido Reducen la Masa de Cátodo por kWh | -1.4% | Japón, América del Norte, mercados selectos de la UE | Largo plazo (≥ 4 años) |

| Obstáculos de Procesamiento para las Químicas de Alto Contenido de Mn | -1.2% | Centros de fabricación globales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Concentración de la Cadena de Suministro en China

China refinó el 78% del hidróxido de litio global y el 93% del sulfato de manganeso en 2024, exponiendo a los fabricantes de automóviles occidentales al riesgo de entrega cuando los proveedores locales repriorizan las necesidades domésticas[2]Servicio Geológico de EE. UU., "Perspectivas de Minerales Críticos 2024," usgs.gov . Ford pospuso el lanzamiento de su F-150 Lightning de autonomía extendida cuatro meses en 2024 después de que un socio chino de precursores desviara envíos durante una escasez de litio. Las evaluaciones de defensa de EE. UU. advierten que un conflicto en el Estrecho de Taiwán podría bloquear los flujos de materiales de cátodo, mientras que actores europeos como PowerCo de Volkswagen dependen de China para el 82% del precursor de NMC. Construir una planta de precursores de 20 kt/año cuesta 150 millones de USD y 30 meses, lo que ralentiza la diversificación. El cumplimiento de la Ley de Prevención del Trabajo Forzado Uigur obliga a los fabricantes de automóviles a rastrear proveedores de múltiples niveles, añadiendo carga administrativa.

Las Baterías de Estado Sólido Reducen la Masa de Cátodo por kWh

La celda de electrolito cerámico de QuantumScape tolera una operación a 4,5 V y reduce la masa del cátodo en un 28% por kWh, lo que podría frenar el tonelaje futuro si la adopción se acelera. El prototipo de Toyota ofrece 1.200 km de autonomía utilizando solo 1,4 kg de cátodo por kWh, en comparación con la línea base actual de 2 kg. Incluso si el estado sólido captura el 15% de las ventas de vehículos eléctricos para 2032, la demanda de materiales de cátodo caería frente a un escenario de electrolito líquido. La escala de fabricación es incipiente: Solid Power produjo solo 15 MWh en 2024 y la resistencia interfacial sigue siendo el triple de los niveles objetivo. Los elevados desembolsos de capital —800 millones de USD por 1 GWh/año— ralentizan aún más la penetración en el mercado masivo, pero la tecnología establece un techo para el crecimiento del volumen del mercado de materiales de cátodo a largo plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: El LFP Gana Escala, el NMC Mantiene su Posición Premium

El fosfato de hierro y litio representó el 41,10% del volumen de 2025 y se prevé que se expanda al 24,97% hasta 2031, lo que refleja las adopciones de Tesla y BYD que eliminaron el cobalto y el níquel de los modelos de mercado masivo. El paquete Blade de BYD redujo la brecha de densidad energética con el NMC 622 al 15%, apoyando una aceptación más amplia. Las marcas premium aún especifican NMC de alto níquel: la Neue Klasse de BMW utiliza NMC 811 a 285 Wh/kg, posicionando la química donde una autonomía de 500 km es innegociable. El óxido de litio-níquel-cobalto-aluminio mantiene un terreno de nicho pero rentable en paquetes de largo alcance, aunque la caída de los precios del cobalto erosiona su ventaja de margen. El dióxido de plomo continúa en las baterías de arranque, pero cederá participación a medida que escalen los reemplazos de litio de 12 V. La participación del fosfato de hierro y sodio aumentará a medida que los automóviles de sodio-ion se lancen en los mercados asiáticos sensibles al precio, ampliando el panorama del mercado de materiales de cátodo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Batería: Dominio del Litio-Ion, Aceleración del Sodio-Ion

El litio-ion representó el 88,20% de la demanda de materiales de cátodo en 2025 y crece a una CAGR del 25,62% a medida que el almacenamiento en red se suma a los despliegues automotrices. Tesla instaló 3,9 GWh de Megapacks en 2024, respaldando el papel del LFP en el almacenamiento de larga duración. El plomo-ácido mantuvo una participación moderada para SLI y telecomunicaciones, pero enfrenta una transición de híbridos suaves a variantes de litio. La demanda de sodio-ion está creciendo a medida que las celdas de 160 Wh/kg de CATL encuentran aplicación en automóviles urbanos y sistemas de alimentación ininterrumpida para centros de datos. Las baterías de flujo ocupan una participación de nicho, pero siguen siendo esenciales para el almacenamiento de más de 8 horas, alineándose con los mandatos de larga duración en California. Esta diversificación mantiene al mercado de materiales de cátodo resiliente frente a la disrupción de una sola tecnología.

Por Industria de Usuario Final: La Transformación Automotriz Impulsa el Crecimiento

El sector automotriz consumió el 54,90% del tonelaje en 2025 y crecerá al 25,18% a medida que la norma Euro 7 prohíba efectivamente los automóviles de pasajeros diésel y las reglas CAFE de EE. UU. se endurezcan. El compromiso de cero emisiones de GM implica 1,2 millones de toneladas de materiales de cátodo anuales a plena escala, reforzando el impulso de los fabricantes de automóviles. El almacenamiento de energía también avanza a medida que las empresas de servicios públicos despliegan baterías para estabilizar las energías renovables y arbitrar los diferenciales de precio entre horas pico y valle. La electrónica de consumo mantiene una participación moderada gracias a las baterías de mayor capacidad para teléfonos inteligentes, mientras que las herramientas eléctricas y los segmentos médicos especializados completan la demanda. Estos canales diversificados aíslan al mercado de materiales de cátodo de cualquier desaceleración en un solo sector.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico comandó el 79,10% de la participación de mercado en 2025 y se encuentra en una trayectoria de CAGR del 26,34% hasta 2031, lo que refleja una profunda integración en minería, procesamiento y fabricación de celdas. China ancla este ecosistema a través de ventajas de costos y experiencia en procesos propietarios, lo que permite una velocidad de innovación sostenida. Corea del Sur y Japón aportan fabricación de alta precisión complementaria y formulaciones de materiales avanzados, reforzando el dominio regional. Los 15.000 millones de USD de Indonesia en inversión en fundición y las exenciones fiscales de una década de Vietnam garantizan que el sudeste asiático funcione tanto como centro de precursores como de ensamblaje, reforzando la gravedad hacia el este del mercado de materiales de cátodo.

La demanda de América del Norte también está creciendo respaldada por los créditos de la Sección 45X que reducen el riesgo de las plantas domésticas. La producción de Estados Unidos está respaldada por BASF Ohio y Albemarle Kings Mountain, con la capacidad canadiense triplicándose una vez que POSCO FUTURE M y Talon Metals pongan en marcha sus activos. La entrada de 2.000 millones de USD de México procedente de Ganfeng y Tianqi crea un corredor de producción cercana que cumple con los umbrales del T-MEC. Estos movimientos reducen los tiempos de entrega y diversifican la cadena de suministro del mercado de materiales de cátodo más allá de Asia.

Europa también está en ascenso a medida que la Alianza Europea de Baterías financia la producción local. La producción de Alemania en 2024 creció con BASF Schwarzheide y Umicore Nysa, mientras que el Reino Unido se relanzó a través del proyecto LFP de 40.000 t/año de Tata Chemicals para servir a JLR. Chile y Argentina, ricos en litio en América del Sur, exportan hidróxido que alimenta 22.000 toneladas de precursor de materiales de cátodo, y la mina Bou-Azzer de Marruecos suministra sulfato de cobalto a sitios europeos. Oriente Medio y África tienen una participación menor, pero poseen materias primas estratégicas que podrían reposicionarlos como exportadores de precursores. En conjunto, la diversificación geográfica sostiene al mercado de materiales de cátodo frente a los choques regionales.

Panorama Competitivo

El mercado de materiales de cátodo muestra una concentración moderada: CATL, LG Chem, POSCO FUTURE M, Umicore y BASF en conjunto poseían aproximadamente el 52% de la capacidad en 2025, dejando espacio para competidores de nivel medio. La estrategia competitiva ha pasado del volumen a la integración vertical, ejemplificada por el acuerdo de licencia más suministro de LFP a 10 años de CATL con Ford que asegura 120.000 t/año. La participación de LG Chem en Liontown, junto con las expansiones de hidróxido aguas abajo y de materiales de cátodo activos, captura valor en cada etapa. El reciclaje emerge como una palanca de ventaja en costos; Redwood Materials recupera el 95% de los metales críticos y revende el precursor un 20% por debajo de los precios de referencia de materiales vírgenes, lo que permite a los fabricantes de celdas cumplir con los requisitos de bajo carbono mientras preservan los márgenes.

La diferenciación tecnológica es igualmente importante. El NMC sin cobalto de BASF con dopantes de aluminio-titanio, el NMC de cristal único de grano radial de Ecopro BM y los proyectos piloto de fosfato de hierro-manganeso de Mitra Chem ilustran la carrera hacia la eliminación del cobalto, la tolerancia a alto voltaje y la eficiencia de costos. Normas como las próximas especificaciones de pureza IEC 62660-3 elevarán los costos de cumplimiento y podrían descalificar a los proveedores no alineados. En general, los actores establecidos protegen su participación a través de la seguridad del suministro de materias primas y la velocidad de I+D, mientras que las empresas emergentes explotan los espacios en blanco de la química para penetrar en el mercado de materiales de cátodo.

Líderes de la Industria de Materiales de Cátodo

BASF

LG Chem

Umicore

POSCO FUTURE M

Contemporary Amperex Technology Co., Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Sumitomo Metal Mining Co., Ltd. y Toyota Motor Corporation celebraron un acuerdo de desarrollo conjunto para posibilitar la producción en masa de materiales de cátodo para baterías de estado sólido destinadas a su uso en vehículos eléctricos de batería (BEV). Toyota planeaba lanzar BEV equipados con baterías de estado sólido entre 2027 y 2028.

- Septiembre de 2025: POSCO FUTURE M amplió su cartera de materiales de cátodo para atender los segmentos premium, estándar y de entrada del mercado de vehículos eléctricos (EV). La empresa completó con éxito el desarrollo piloto de materiales de cátodo de ultra-alto níquel para EV premium, así como materiales de cátodo de medio níquel de alto voltaje.

Alcance del Informe Global del Mercado de Materiales de Cátodo

Los materiales de cátodo sirven como electrodo positivo en dispositivos electroquímicos como las baterías, donde ganan electrones durante la descarga. Impactan significativamente la densidad energética, el voltaje y la eficiencia general de una batería. Entre los ejemplos se incluyen el óxido de cobalto y litio (LiCoO₂), el fosfato de hierro y litio (LiFePO₄) y los óxidos de níquel-manganeso-cobalto (NMC), cada uno con compromisos únicos en capacidad, estabilidad y costo.

El mercado de materiales de cátodo está segmentado por material, tipo de batería, industria de usuario final y geografía. Por material, el mercado está segmentado en fosfato de hierro y litio, óxido de cobalto y litio, litio-níquel manganeso cobalto, óxido de manganeso y litio, óxido de litio níquel cobalto aluminio, dióxido de plomo y otros materiales (fosfato de hierro y sodio, oxihidróxido y grafito). Por tipo de batería, el mercado está segmentado en litio-ion, plomo-ácido, sodio-ion y baterías de flujo. Por industria de usuario final, el mercado está segmentado en automotriz, electrónica de consumo, herramientas eléctricas, almacenamiento de energía y otras aplicaciones (dispositivos médicos, componentes aeroespaciales, etc.). El informe también cubre el tamaño del mercado y los pronósticos para los materiales de cátodo en 22 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del volumen (Toneladas).

| Fosfato de Hierro y Litio |

| Óxido de Cobalto y Litio |

| Litio-Níquel Manganeso Cobalto |

| Óxido de Manganeso y Litio |

| Óxido de Litio Níquel Cobalto Aluminio |

| Dióxido de Plomo |

| Otros Materiales (Fosfato de Hierro y Sodio, Oxihidróxido y Grafito) |

| Litio-Ion |

| Plomo-Ácido |

| Sodio-Ion |

| Baterías de Flujo |

| Automotriz |

| Electrónica de Consumo |

| Herramientas Eléctricas |

| Almacenamiento de Energía |

| Otras Industrias de Usuario Final (Dispositivos Médicos, Aeroespacial, etc.) |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Indonesia | |

| Vietnam | |

| Tailandia | |

| Malasia | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Nórdicos | |

| Turquía | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Material | Fosfato de Hierro y Litio | |

| Óxido de Cobalto y Litio | ||

| Litio-Níquel Manganeso Cobalto | ||

| Óxido de Manganeso y Litio | ||

| Óxido de Litio Níquel Cobalto Aluminio | ||

| Dióxido de Plomo | ||

| Otros Materiales (Fosfato de Hierro y Sodio, Oxihidróxido y Grafito) | ||

| Por Tipo de Batería | Litio-Ion | |

| Plomo-Ácido | ||

| Sodio-Ion | ||

| Baterías de Flujo | ||

| Por Industria de Usuario Final | Automotriz | |

| Electrónica de Consumo | ||

| Herramientas Eléctricas | ||

| Almacenamiento de Energía | ||

| Otras Industrias de Usuario Final (Dispositivos Médicos, Aeroespacial, etc.) | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Indonesia | ||

| Vietnam | ||

| Tailandia | ||

| Malasia | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Nórdicos | ||

| Turquía | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué CAGR se proyecta para la demanda global de materiales de cátodo entre 2026 y 2031?

Se prevé que el mercado de materiales de cátodo crezca a una CAGR del 24,15% durante 2026-2031 y alcance 14,32 millones de toneladas para 2031, creciendo desde 4,85 millones de toneladas en 2026.

¿Qué química liderará el crecimiento en volumen hasta 2031?

El fosfato de hierro y litio está en camino de expandirse a una CAGR del 24,97%, la más rápida entre todos los tipos de materiales.

¿Cómo se diversificará el suministro regional más allá de Asia?

América del Norte y Europa están añadiendo más de 500 GWh de capacidad de celdas respaldada por los incentivos de la Sección 45X y el Reglamento de Baterías de la UE, sustentando nuevas plantas de materiales de cátodo en Estados Unidos, Canadá, Suecia y Polonia.

¿Qué tan concentrado está el poder de los proveedores en la actualidad?

Los cinco principales productores poseen aproximadamente el 52% de la capacidad global, lo que refleja una concentración moderada y deja espacio para participantes de nivel medio y basados en reciclaje.

Última actualización de la página el: