Tamaño y Participación del Mercado de Aleaciones de Magnesio

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

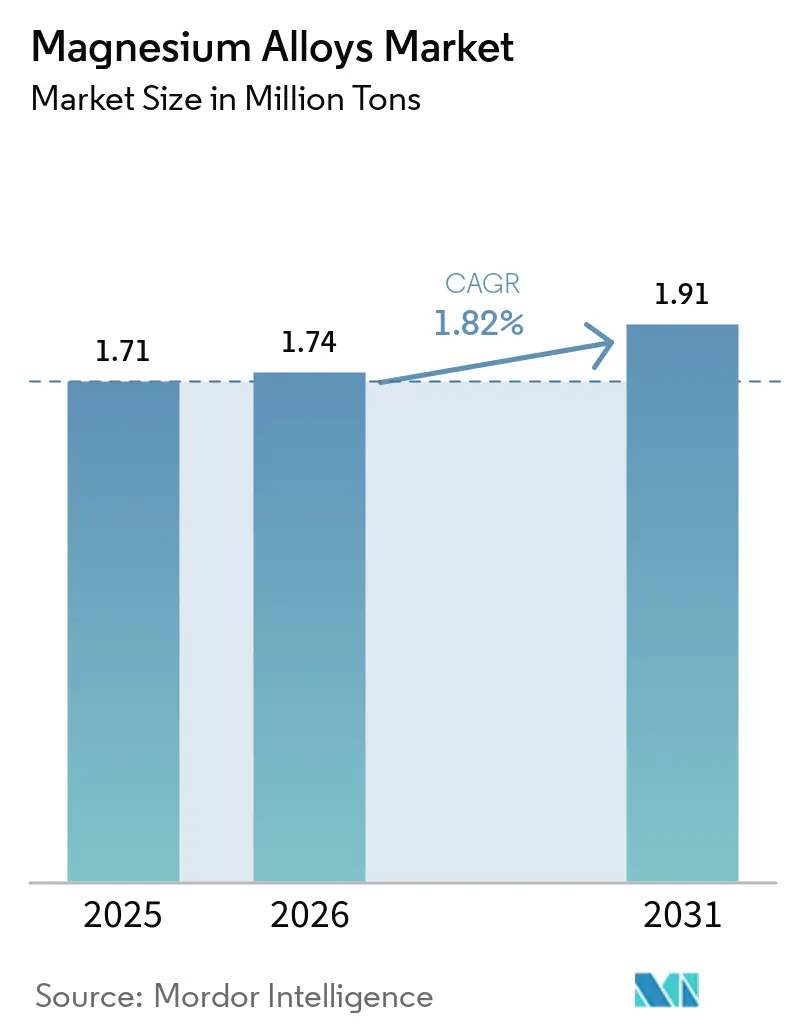

| Volumen del Mercado (2026) | 1.74 Millones de toneladas |

| Volumen del Mercado (2031) | 1.91 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 1.82% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aleaciones de Magnesio por Mordor Intelligence

Se espera que el tamaño del Mercado de Aleaciones de Magnesio crezca de 1,71 millones de toneladas en 2025 a 1,74 millones de toneladas en 2026, y se prevé que alcance 1,91 millones de toneladas en 2031 a una CAGR del 1,82% durante el período 2026-2031. Los usos tradicionales de fundición a presión en trenes de potencia están alcanzando su punto de saturación; sin embargo, la creciente demanda de extrusiones forjadas para estructuras de carrocería en blanco de vehículos eléctricos y de dispositivos de fijación biorreabsorbibles está redefiniendo el crecimiento. Los mandatos regulatorios de reducción de peso, el endurecimiento de los límites de emisiones medias de CO₂ de la flota de la UE y múltiples designaciones de dispositivos innovadores de la FDA en 2025 están canalizando capital hacia líneas de procesamiento de magnesio, polvos para fabricación aditiva e infraestructura de reciclaje de chatarra en circuito cerrado. Los fabricantes de automóviles están sustituyendo rápidamente los perfiles de aluminio de la serie 6xxx por perfiles de magnesio de la serie AZ, logrando una reducción significativa de masa. Mientras tanto, los cirujanos ortopédicos están adoptando tornillos y stents de WE43, reduciendo considerablemente la necesidad de costosas cirugías de revisión. Junto con la participación dominante de Asia Pacífico en el suministro primario y la iniciativa pionera de recuperación de chatarra de Noruega, estas dinámicas configuran un terreno dual pero lucrativo para el mercado de aleaciones de magnesio.

Conclusiones Clave del Informe

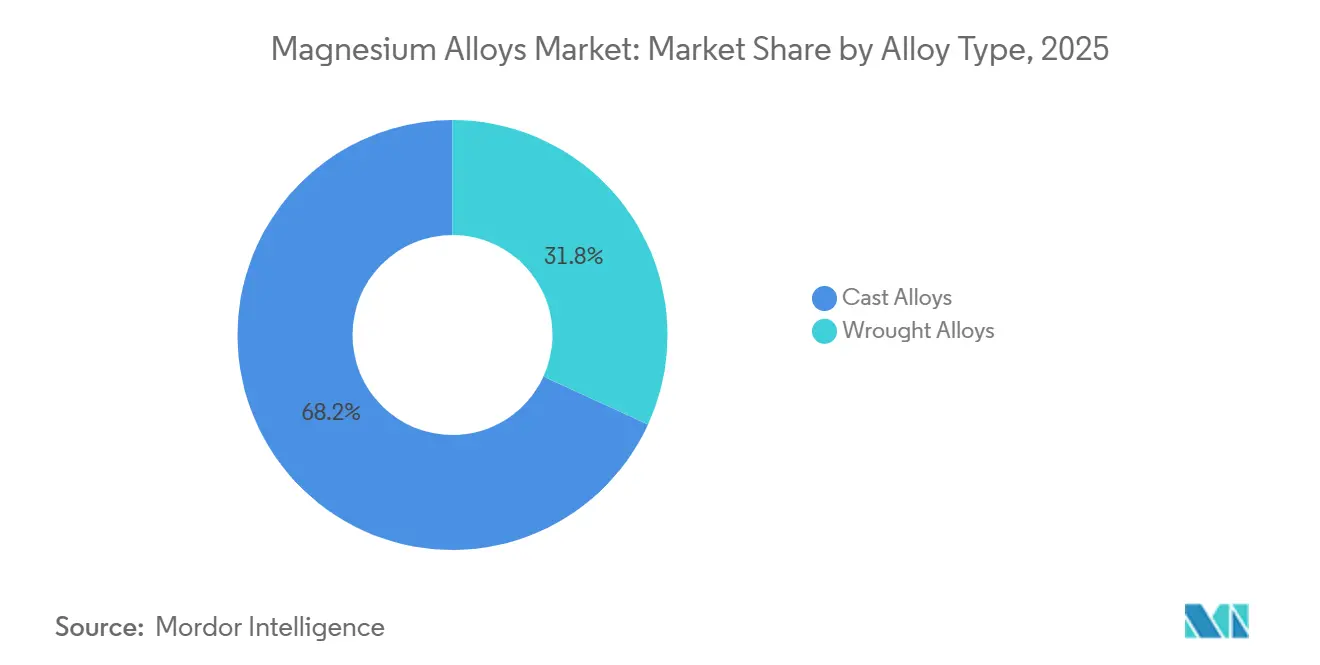

- Por tipo de aleación, las aleaciones de fundición lideraron con una participación del 68,17% en el mercado de aleaciones de magnesio en 2025, mientras que se prevé que las aleaciones forjadas registren una CAGR del 6,36% hasta 2031.

- Por tecnología de procesamiento, la fundición a presión representó el 55,18% del tamaño del mercado de aleaciones de magnesio en 2025; se espera que la materia prima para fabricación aditiva sea la de mayor crecimiento, con una CAGR del 6,82% hasta 2031.

- Por aplicación, los componentes de chasis y estructurales representaron el 38,76% del volumen de 2025, mientras que los implantes ortopédicos y cardiovasculares están previstos para expandirse a una CAGR del 6,61% hasta 2031.

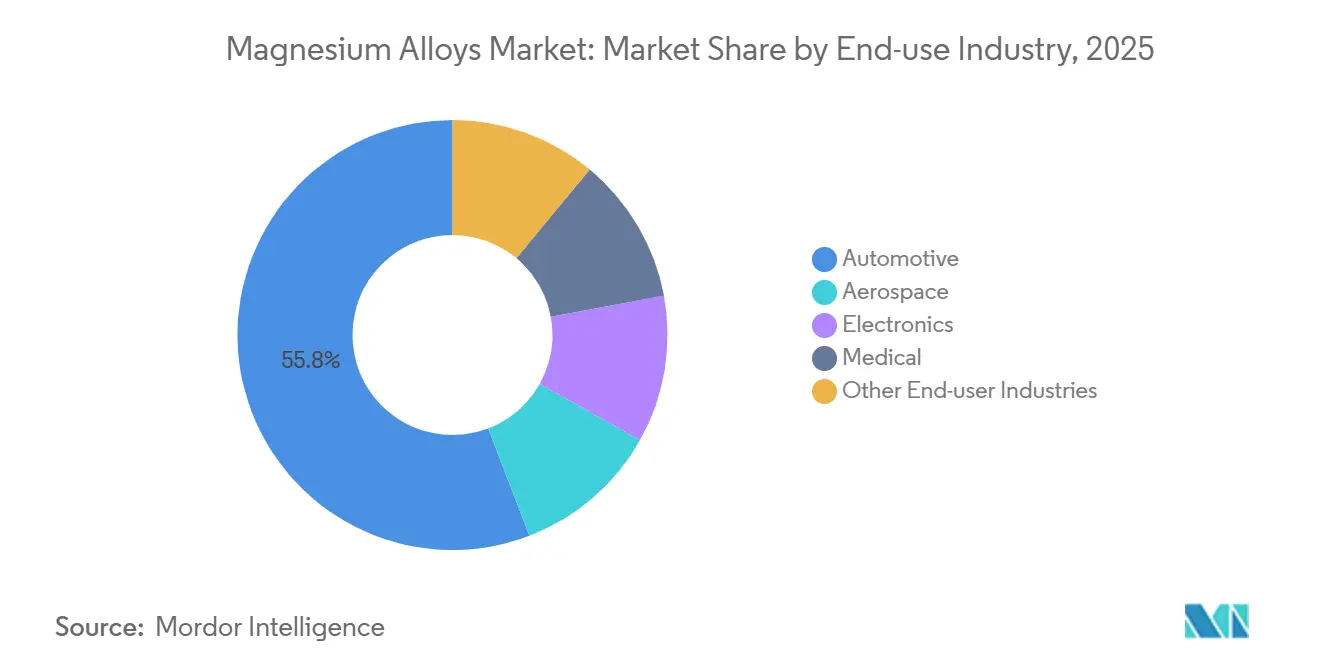

- Por industria de uso final, el sector automotriz captó el 55,82% de los envíos de 2025, pero se espera que los dispositivos médicos registren una CAGR del 7,22% durante el período de perspectiva.

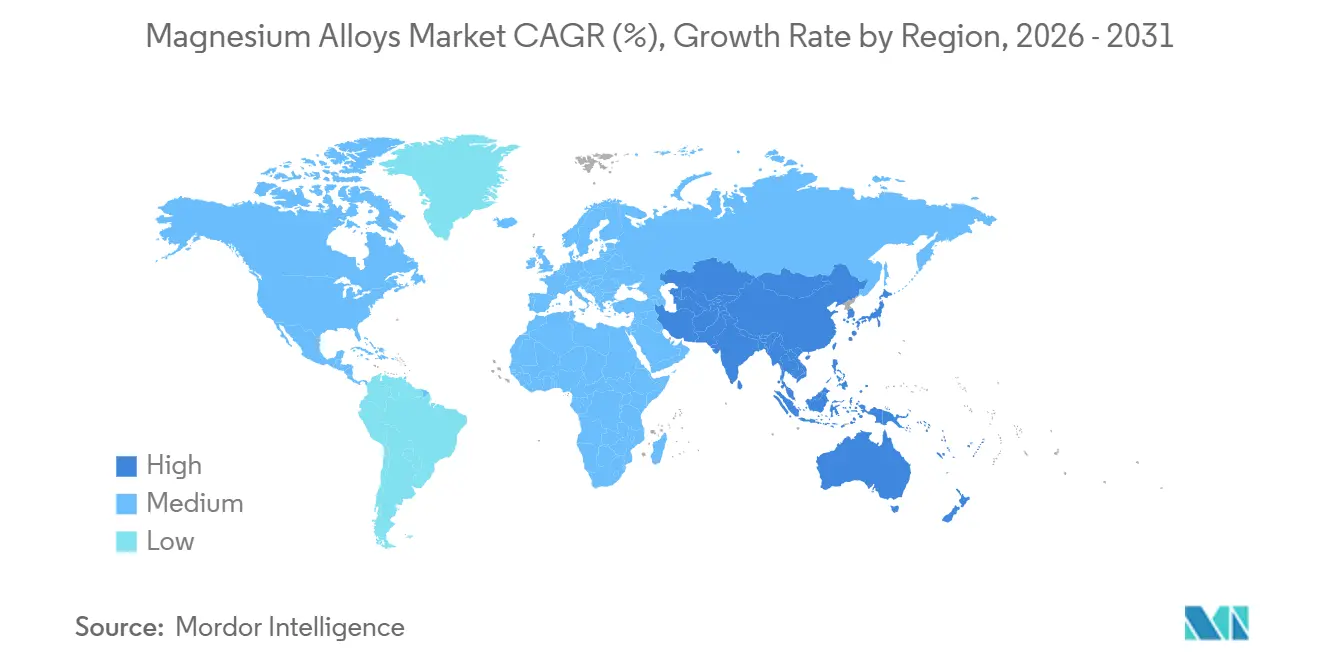

- Por geografía, Asia Pacífico concentró el 46,19% del volumen de 2025 y se proyecta que crezca a una CAGR del 6,87%, el ritmo regional más rápido para el mercado de aleaciones de magnesio.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Aleaciones de Magnesio

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los mandatos obligatorios de reducción de peso en vehículos eléctricos impulsan la demanda de aleaciones de magnesio | +0.6% | Global, con mayor adopción en la UE y China | Mediano plazo (2-4 años) |

| Las normas de emisiones medias de flota de CO₂ de la UE aceleran la adopción de extrusiones de Mg forjado | +0.4% | Europa, con efecto secundario en el Reino Unido y Turquía | Corto plazo (≤ 2 años) |

| Las autorizaciones de la FDA de EE. UU. impulsan la demanda de fijación ortopédica de Mg biorreabsorbible | +0.3% | América del Norte, con expansión hacia la UE y Asia Pacífico | Largo plazo (≥ 4 años) |

| Los fabricantes de teléfonos inteligentes 5G migran a la fundición de Mg–Li para blindaje electromagnético | +0.2% | Núcleo de Asia Pacífico, particularmente China, Corea del Sur y Taiwán | Corto plazo (≤ 2 años) |

| El reciclaje de chatarra en circuito cerrado reduce el costo efectivo de las aleaciones de Mg | +0.3% | Global, con ganancias tempranas en Noruega, Alemania y Japón | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los Mandatos Obligatorios de Reducción de Peso en Vehículos Eléctricos Impulsan la Demanda de Aleaciones de Magnesio

Los vehículos eléctricos de batería (BEV) son más pesados que sus equivalentes de combustión, lo que lleva a los fabricantes de equipos originales (OEM) a reducir la masa estructural para recuperar la autonomía perdida. El mandato chino de Vehículos de Nueva Energía para 2027 establece una autonomía mínima de 500 km en el ciclo CLTC, lo que efectivamente exige una reducción del peso de la carrocería en blanco[1]MIIT, "Plan de Desarrollo de Vehículos de Nueva Energía," miit.gov.cn. Al utilizar extrusiones de magnesio y subchasis de megafundición, que son más ligeros que el aluminio, los fabricantes de automóviles pueden alcanzar estos objetivos sin ampliar sus baterías. Siguiendo las normas de ensayo de corrosión ISO 16220, la certificación para los soportes frontales AZ31B ha agilizado los plazos de homologación. Si bien actualmente los modelos de gama alta asumen la diferencia de costos, los avances en reciclaje apuntan a una aceptación más amplia de las aleaciones de magnesio, con potencial de penetración en segmentos de volumen medio.

Las Normas de Emisiones Medias de Flota de CO₂ de la UE Aceleran la Adopción de Extrusiones de Mg Forjado

La UE ha establecido un límite de emisiones para 2025, que se irá endureciendo progresivamente hasta 2030. Por cada gramo que supere el límite, se aplica una penalización. Esto ha convertido la reducción de peso no solo en una opción, sino en una necesidad. Mediante el uso de perfiles ZK60 colados por enfriamiento directo y extruidos en caliente, los fabricantes pueden reducir la masa de los componentes manteniendo al mismo tiempo una resistencia a la fluencia superior a 200 MPa[2]European Aluminium, "Manual Automotriz," european-aluminium.eu. Magna ha puesto en marcha una nueva línea en Austria, suministrando magnesio para cada chasis Audi PPE. Los recubrimientos libres de cromo hexavalente y certificados bajo la norma ISO 10074 no solo alivian las presiones del reglamento REACH, sino que también agilizan la incorporación de proveedores, reforzando las perspectivas de crecimiento del mercado de aleaciones de magnesio.

Las Autorizaciones de la FDA de EE. UU. Impulsan la Demanda de Fijación Ortopédica de Mg Biorreabsorbible

Los implantes de magnesio han recibido la designación de dispositivo innovador de la FDA, y un ensayo clínico reportó una alta tasa de consolidación ósea, reforzando la confianza clínica. Los tornillos WE43, que se oxidan en un plazo determinado, ayudan a evitar los costos de las cirugías de revisión. Con indicaciones en expansión —desde el tratamiento de fracturas del radio distal hasta su uso en jaulas espinales— se proyecta que el mercado de aleaciones de magnesio en dispositivos médicos crezca de manera sostenida.

Los Fabricantes de Teléfonos Inteligentes 5G Migran a la Fundición de Mg–Li para Blindaje Electromagnético

El 5G de onda milimétrica exige un alto nivel de blindaje. El Samsung Galaxy S25 Ultra incorpora marcos intermedios LA141, reduciendo el grosor y mejorando la disipación térmica. Debido a las restricciones de transporte aéreo sobre las aleaciones ricas en litio, los OEM están probando los grados LA43, más seguros. Estos grados proporcionan una protección eficaz, lo que conduce a una adopción más amplia de las aleaciones de magnesio en las cadenas de suministro de teléfonos inteligentes de Asia Pacífico.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Desafíos de corrosión galvánica y por picaduras en entornos húmedos | -0.4% | Global, agudo en regiones costeras y climas tropicales | Mediano plazo (2-4 años) |

| Fragilidad en soldadura frente a aleaciones de Al y Ti | -0.2% | Global, con impacto particular en aplicaciones estructurales automotrices | Largo plazo (≥ 4 años) |

| Las extrusiones de Al 6xxx de alta resistencia desplazan al Mg en piezas relevantes para impactos | -0.3% | América del Norte y Europa, donde dominan los estándares del IIHS y Euro NCAP | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Desafíos de Corrosión Galvánica y por Picaduras en Entornos Húmedos

El potencial de -2,37 V del magnesio lo hace altamente anódico. En consecuencia, cuando la humedad cargada de sal conecta uniones de metales distintos, se desarrollan picaduras con el tiempo. Si bien la oxidación por plasma electrolítico puede prolongar la vida útil en ensayos de niebla salina, conlleva un gasto de capital significativo. Aunque el aleado con tierras raras ofrece ciertos beneficios, su susceptibilidad a las fluctuaciones de precios plantea desafíos. Como resultado, la corrosión sigue siendo el principal obstáculo que impide una adopción más amplia de las aleaciones de magnesio en los vehículos de producción masiva.

Fragilidad en Soldadura Frente a Aleaciones de Al y Ti

Debido a los sistemas de deslizamiento restringidos en la estructura cristalina HCP, las soldaduras por fusión producen el compuesto frágil Mg17Al12, lo que resulta en una reducción de la elongación a la tracción. Si bien la soldadura por fricción-agitación mejora la eficiencia de la unión, tiene como contrapartida un desgaste significativo de la herramienta de cBN. Como resultado, los fabricantes de automóviles están optando por el pegado adhesivo o volviendo al aluminio, lo que modera el impulso inmediato de las aleaciones de magnesio en estructuras totalmente soldadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Aleación: Las Aleaciones Forjadas Ganan Terreno a Pesar del Dominio de las de Fundición

Las aleaciones de fundición suministraron el 68,17% de los envíos en 2025, lo que refleja su eficiencia en la fundición a presión para carcasas de geometría compleja. No obstante, los grados forjados avanzan a un ritmo acelerado con una CAGR del 6,36%. La plataforma Neue Klasse de BMW incorporará 22 kg de AZ31B extruido y ZK60 por vehículo, agudizando la ventaja de ahorro de peso esencial para la optimización de la autonomía de las baterías de iones de litio. Más allá de los automóviles, las carcasas de cajas de engranajes de helicópteros y los bastidores de vehículos aéreos no tripulados (UAV) especifican ahora extrusiones ZK60A para la amortiguación de vibraciones, lo que subraya una diversificación más amplia del mercado de aleaciones de magnesio. La electrónica sigue prefiriendo las carcasas de LA141 fundidas a presión para teléfonos inteligentes 5G, aunque la ventana de diseño se está ampliando a medida que los polvos para fabricación aditiva permiten implantes con relleno de celosía que ofrecen una compatibilidad biomecánica inalcanzable con titanio.

En 2025, surgieron composiciones forjadas patentadas sin tierras raras, abordando las preocupaciones de suministro y reduciendo los costos de materiales. Aunque de nicho, la demanda de polvos WE43 atomizados con gas para fabricación aditiva mejora la rentabilidad e impulsa la investigación y el desarrollo. Los subsidios regulatorios para la materia prima de reciclaje han generado un aumento en la refusión de chatarra de fundición en palanquillas forjadas. Esto no solo acorta los ciclos de suministro, sino que también refuerza las credenciales de sostenibilidad del mercado de aleaciones de magnesio.

Por Tecnología de Procesamiento: La Fundición a Presión Lidera, la Fabricación Aditiva Crece con Fuerza

La fundición a presión sigue dominando con el 55,18% del volumen gracias a ciclos de 45-90 segundos y una vida útil de herramientas de un millón de disparos. Los OEM chinos están preparados para probar carrocerías traseras inferiores de magnesio de una sola pieza a partir de 2027, habiendo realizado pedidos de grandes prensas. Mientras tanto, la nueva línea de Magna en Austria, orientada al PPE de Audi, refuerza la participación de mercado de las extrusiones. Además, los avances en lubricantes de prensa facilitan ahora el uso de perfiles largos de AZ31.

La fabricación aditiva crece a una CAGR del 6,82%. El sistema EOS M290, utilizando WE43, logra alta densidad y resistencia a la fluencia directamente desde el lecho de polvo, lo que lo hace adecuado para placas de tobillo con carga. Los códigos de seguridad bajo la directiva ATEX 2014/34/UE han impulsado la inversión en granjas de impresión con gas inerte en Alemania y Texas. La forja y la pulvimetalurgia siguen siendo de nicho, pero se benefician de la demanda en cubos de rotor de helicópteros y manivelas de bicicletas ligeras, manteniendo el mercado de aleaciones de magnesio diversificado entre procesos.

Por Aplicación: Los Implantes Médicos Superan a las Estructuras Automotrices

En 2025, los componentes de chasis y estructurales automotrices captaron el 38,76% de la participación en el volumen de aplicaciones, lo que subraya el énfasis de los fabricantes de automóviles en los módulos frontales, los marcos de asientos y las vigas del panel de instrumentos. Aquí, las fundiciones a presión y las extrusiones de magnesio ofrecen un ahorro de peso sustancial en comparación con el aluminio y el acero. La plataforma eléctrica Ultium de General Motors, que soporta el Cadillac Lyriq y el GMC Hummer EV, integra fundiciones a presión de magnesio en la estructura de la bandeja de la batería, logrando una notable reducción de masa respecto a un diseño totalmente de aluminio. Los componentes de tren de potencia y transmisión, incluidas las cajas de cambios, los cárteres de aceite y las carcasas de embrague, representaron una parte considerable del volumen. Sin embargo, este segmento está bajo presión a medida que el auge de los vehículos eléctricos de batería elimina progresivamente las transmisiones de múltiples velocidades. Las piezas automotrices interiores y exteriores, como los núcleos de volantes y los paneles interiores de portones traseros, reclamaron una participación, limitada por las exigencias de acabado superficial que requieren pintura adicional o cromado.

Se proyecta que los implantes ortopédicos y cardiovasculares crecerán a un 6,61% hasta 2031, convirtiéndolos en el segmento de aplicación de mayor crecimiento. Los cirujanos recurren cada vez más a tornillos, placas y stents de magnesio biorreabsorbibles, que no solo eliminan la necesidad de cirugías de revisión, sino que también reducen los tiempos de recuperación de los pacientes. Los tornillos de compresión MAGNEZIX de Syntellix, que recibieron la autorización de la FDA en octubre de 2024, lograron ventas significativas en su primer año, ganando terreno en el mercado estadounidense de fracturas del radio distal. Las carcasas de dispositivos electrónicos, que abarcan teléfonos inteligentes, portátiles y dispositivos portátiles, representaron una parte notable del volumen de aplicaciones. Este auge se atribuye en gran medida a que los fabricantes de teléfonos inteligentes 5G están migrando a fundiciones de magnesio-litio para mejorar el blindaje electromagnético y la gestión térmica. El MacBook Pro de 16 pulgadas renovado de Apple en octubre de 2025, si bien mantuvo su cuerpo de aluminio unibody, introdujo un chasis interno de AZ91D de magnesio fundido a presión, reduciendo el peso del dispositivo. Las aplicaciones aeroespaciales, desde carcasas de cajas de engranajes de helicópteros hasta componentes de satélites, representaron una porción menor del volumen, pero alcanzan precios premium debido a los rigurosos estándares de certificación AS9100 y NADCAP.

Por Industria de Uso Final: Los Dispositivos Médicos Lideran la Trayectoria de Crecimiento

En 2025, los sectores automotriz y de transporte lideraron el camino, representando el 55,82% del volumen. Este cambio fue impulsado en gran medida por los mandatos de reducción de peso y el auge de los vehículos eléctricos, lo que llevó a alejarse del acero y el aluminio tradicionales en favor de materiales más nuevos para componentes no estructurales y semiestructurales. Sin embargo, el sector de dispositivos médicos supera a todos los demás con una CAGR del 7,22% hasta 2031. Este auge está impulsado por hallazgos clínicos que destacan el módulo de elasticidad del magnesio, que se alinea más estrechamente con el hueso cortical que el del titanio. Esta alineación reduce el apantallamiento de tensiones y acelera la osteointegración. El andamio coronario Magmaris de Biotronik, que obtuvo la designación de dispositivo innovador de la FDA en febrero de 2025, cuenta con un período de reabsorción de 12 meses y una tasa de fallo de la lesión diana más baja en comparación con los stents liberadores de fármacos permanentes. En 2025, el mercado estadounidense de implantes ortopédicos utilizó aleaciones de magnesio, principalmente en tornillos de fijación de traumatología, placas y clavos intramedulares. Para 2031, se proyecta que esta penetración capture una participación significativa del mercado de fijación de traumatología.

La electrónica representó una parte notable del volumen de uso final en 2025. Esto fue impulsado por la demanda de carcasas para teléfonos inteligentes y portátiles, que requieren blindaje electromagnético y conductividad térmica. El Mi 15 Pro de Xiaomi, presentado en diciembre de 2025, incorporó un marco intermedio de magnesio-litio LA43 fundido a presión. Esta innovación no solo mejoró la intensidad de la señal 5G, sino que también redujo la temperatura de funcionamiento del dispositivo en comparación con su equivalente de aluminio. El sector aeroespacial reclamó una participación menor del volumen, centrándose en carcasas de transmisión de helicópteros y estructuras de UAV. Aquí, la rigidez específica del magnesio superó a la del aluminio. Esta ventaja se traduce en una extensión de la autonomía para los drones de batería. Otras industrias, que abarcan herramientas eléctricas, artículos deportivos y maquinaria industrial, mantuvieron una participación combinada. Cabe destacar que gigantes de las herramientas eléctricas inalámbricas como Makita y DeWalt han adoptado carcasas de magnesio fundido a presión. Este cambio ha llevado a una reducción de la masa de las herramientas, mejorando significativamente la ergonomía y disminuyendo la fatiga del operador durante el uso prolongado. Si bien la certificación de gestión de calidad ISO 9001 es omnipresente en todos los sectores, los fabricantes de dispositivos médicos también priorizan el cumplimiento de la norma ISO 13485 para satisfacer los estándares regulatorios.

Análisis Geográfico

Asia Pacífico retiene el 46,19% de los envíos de 2025 y registra la CAGR más rápida del 6,87% hasta 2031. En 2025, Baowu de China reforzó su dominio poniendo en línea nueva capacidad y consolidando su participación en el mercado primario. Mientras tanto, el sedán BYD Seal ya está integrando componentes de magnesio. En una colaboración notable, Toyota y Panasonic de Japón están codesarrollando carcasas de baterías de magnesio-litio, lo que apunta a una futura sinergia intersectorial. Los principales fabricantes de teléfonos inteligentes de Corea del Sur aseguraron aleaciones LA en 2025, cerrando efectivamente la brecha entre oferta y demanda en el mercado de aleaciones de magnesio.

La participación de mercado de América del Norte está impulsada en gran medida por los gigantes de la industria Ford y GM, junto con la creciente adopción médica de tornillos WE43. La instalación de US Magnesium en el Gran Lago Salado actúa como amortiguador para los OEM frente a las incertidumbres geopolíticas. Destacando el impulso del sector médico, Syntellix capturó una participación del mercado de fijación del radio distal apenas un año después de la aprobación de la FDA. En Canadá, Bombardier y CAE utilizan ZK60 extruido para sus plataformas de simulación, mientras que en México, los fundidores a presión de Guanajuato están incorporando magnesio en los soportes Q5 e-tron.

Europa está navegando por estrictas regulaciones de CO₂. En 2025, Alemania, impulsada por iniciativas de reciclaje de Magna e Hydro que redujeron las huellas de carbono, consumió una cantidad notable de magnesio. El mandato de la UE sobre contenido reciclado está orientando a los OEM hacia contratos de materia prima secundaria, reforzando el compromiso de la región con la circularidad en el mercado de aleaciones de magnesio.

Si bien América del Sur y Oriente Medio y África pueden ser actores más pequeños, están dando pasos significativos. El INMETRO de Brasil ha armonizado las normas locales con la ISO 16220, allanando el camino para que los proveedores nacionales atiendan a los OEM. En un movimiento prospectivo, Arabia Saudita está prevista para inaugurar una fundidora en Jubail en 2028, añadiendo nueva capacidad primaria al mercado.

Panorama Competitivo

El mercado de aleaciones de magnesio sigue siendo moderadamente fragmentado. Las empresas estatales chinas ofrecen precios más bajos que sus contrapartes occidentales, aunque se enfrentan a desafíos para entregar productos de calidad premium. Mientras tanto, los proveedores especializados de polvos están ampliando su producción de atomizadores, apuntando a un lucrativo mercado de fabricación aditiva. Las innovaciones en control de procesos están agudizando las ventajas competitivas: la tecnología de tomografía computarizada por rayos X en línea de MAGONTEC ha reducido las tasas de desperdicio, mientras que la línea de oxidación por plasma electrolítico de Dynacast ha logrado reducir a la mitad los plazos de entrega de los componentes recubiertos. Las solicitudes de patentes han aumentado, con una participación notable en manos de los gigantes de la industria, lo que pone de relieve una tendencia de innovación creciente. Sin embargo, la competencia del aluminio de alta resistencia y los compuestos de carbono por los mismos presupuestos de reducción de peso está limitando el poder de fijación de precios en el mercado.

Líderes de la Industria de Aleaciones de Magnesio

Meridian Lightweight Technologies

Dynacast

Norsk Hydro ASA

Baowu Magnesium Technology Co., Ltd.

Luxfer MEL Technologies

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Científicos rusos desarrollaron un nuevo método de procesamiento para aleaciones de magnesio, que permite a los implantes mantener su forma deseada durante más tiempo y disolverse de manera uniforme dentro del cuerpo. Durante su investigación, los científicos identificaron un proceso de tratamiento térmico para una muestra impresa en 3D con polvo de aleación de magnesio WE43, que permitió al implante disolverse hasta 1,5 veces más lentamente.

- Marzo de 2025: Great Wall Motor y Baowu Magnesium formaron un laboratorio conjunto centrado en componentes ligeros de magnesio para vehículos de nueva energía.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de aleaciones de magnesio como todos los grados de fundición y forja producidos comercialmente que contienen al menos el ochenta y cinco por ciento de magnesio en peso y se venden para uso estructural o funcional en los canales automotriz, aeroespacial, electrónico, médico e ingeniería general. La producción que pasa por fundiciones cautivas o fundidores a presión de primer nivel se rastrea porque eventualmente llega a los mismos mercados finales a través de cadenas de suministro integradas.

Exclusión del alcance: El chatarra de magnesio reciclado comercializado sin re-aleación y los compuestos especiales de magnesio quedan fuera de esta evaluación.

Descripción general de la segmentación

- Por Tipo de Aleación

- Aleaciones de Fundición

- Aleaciones Forjadas

- Por Tecnología de Procesamiento

- Fundición a Presión

- Extrusión

- Forja

- Pulvimetalurgia

- Materia Prima para Fabricación Aditiva

- Por Aplicación

- Componentes de Chasis y Estructurales

- Componentes de Tren de Potencia y Transmisión

- Piezas Automotrices Interiores y Exteriores

- Carcasas de Dispositivos Electrónicos

- Implantes Ortopédicos y Cardiovasculares

- Otros

- Por Industria de Uso Final

- Automotriz

- Aeroespacial

- Electrónica

- Médico

- Otras Industrias de Uso Final

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas estructuradas con gerentes de fundidoras asiáticas, ingenieros europeos de fundición a alta presión, diseñadores norteamericanos de implantes ortopédicos e intermediarios logísticos nos permiten verificar cifras secundarias, ajustar las tasas de utilización y comprobar los diferenciales de precios regionales antes del cierre del modelo.

Investigación documental

Nuestros analistas comienzan con referencias públicas de Nivel 1, como las estadísticas minerales del USGS, los informes de envíos de la International Magnesium Association, los códigos aduaneros de UN Comtrade, los datos de producción de vehículos de la OCDE, los paneles de metalurgia de Eurostat y las revistas revisadas por pares que rastrean los avances en corrosión y soldadura. Los archivos de empresas, las presentaciones para inversores y la prensa especializada aportan información sobre las ampliaciones de capacidad, mientras que D&B Hoovers y Dow Jones Factiva proporcionan inteligencia financiera y de operaciones para las principales fundidoras. Las fuentes enumeradas ilustran el alcance que consultamos y no son exhaustivas.

Dimensionamiento del mercado y pronóstico

El modelo comienza con una conciliación de producción a demanda de arriba hacia abajo que superpone la producción nacional de fundidoras, los flujos netos de comercio y las tasas de captura de aleación. Los resultados se verifican mediante pruebas selectivas de abajo hacia arriba, como el precio de venta promedio muestral multiplicado por el volumen para fundiciones a presión y acumulaciones de palanquillas de extrusión. Las variables clave incluyen el número de vehículos de pasajeros fabricados, el magnesio promedio por vehículo, las entregas de fuselajes de fuselaje ancho, la penetración de carcasas metálicas para teléfonos inteligentes y los precios de referencia de aleaciones. La regresión multivariante, complementada con análisis de escenarios para la penetración de vehículos eléctricos, genera el pronóstico a cinco años e identifica los factores de alto impacto. Las brechas de datos en regiones más pequeñas se cubren con proxies ponderados extraídos del comportamiento de mercados vecinos y validados por expertos locales.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión analítica en dos etapas que detecta anomalías frente a series independientes de precios y comercio. Se realiza una aprobación final una vez que los cambios interanuales caen dentro de las bandas de tolerancia predeterminadas. Nuestros informes se actualizan anualmente, y se emiten actualizaciones a mitad de ciclo cuando se producen perturbaciones materiales en el suministro, cambios regulatorios o tecnológicos.

Por qué la línea base de aleaciones de magnesio de Mordor merece confianza

Las estimaciones publicadas suelen divergir porque las empresas eligen diferentes alcances de producto, convenciones de unidades y cadencias de actualización.

Los principales factores de brecha en nuestro sector incluyen si se contabilizan los volúmenes de fundición cautiva, con qué rapidez se reflejan los reinicios de fundidoras y si los productos forjados, como las palanquillas de extrusión, se incorporan a los totales. Mordor incorpora los tres, aplica conciliaciones comerciales a nivel de país y actualiza los modelos cada doce meses, que es donde otros editores tienden a rezagarse.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| 1,65 millones de toneladas (2025) | Mordor Intelligence | - |

| USD 2,01 mil millones (2024) | Global Consultancy A | Omite el consumo cautivo en los clústeres asiáticos de fundición automotriz |

| USD 2,37 mil millones (2023) | Trade Journal B | Excluye productos forjados y aleaciones para el mercado de posventa |

| USD 3,12 mil millones (2019) | Industry Association C | Utiliza un año base más antiguo y multiplicadores de incremento de precios sin granularidad regional |

En conjunto, la comparación muestra que Mordor Intelligence ofrece una línea base equilibrada y transparente cuyas variables rastreables y pasos repetibles permiten a los tomadores de decisiones anclar su estrategia con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál será la demanda global de aleaciones de magnesio en 2031?

Se prevé que los envíos alcancen 1,91 millones de toneladas en 2031, frente a 1,74 millones de toneladas en 2026, a una CAGR del 1,82%.

¿Qué segmento proyecta el mayor crecimiento en volumen?

Las aleaciones forjadas están previstas para expandirse a una CAGR del 6,36% hasta 2031, a medida que los fabricantes de automóviles las integran en las estructuras de vehículos eléctricos.

¿Por qué los implantes de magnesio están ganando popularidad en ortopedia?

Los tornillos WE43 autorizados por la FDA se reabsorben en 18 meses, eliminando las cirugías de revisión y elevando las tasas de consolidación al 94%.

¿Qué hace que Asia Pacífico sea dominante en el suministro?

En 2025, China consolidó su liderazgo regional poniendo en marcha una nueva instalación, afirmando aún más su dominio sobre la producción primaria.

¿Qué restricción limita más el uso estructural automotriz?

La corrosión galvánica en regiones costeras húmedas requiere recubrimientos costosos, moderando una adopción más amplia en vehículos de alto volumen.

Última actualización de la página el: