Tamaño y Participación del Mercado de Magnesio Metálico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Volumen del Mercado (2026) | 1.27 Millones de toneladas |

| Volumen del Mercado (2031) | 1.63 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 5.08% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Magnesio Metálico por Mordor Intelligence

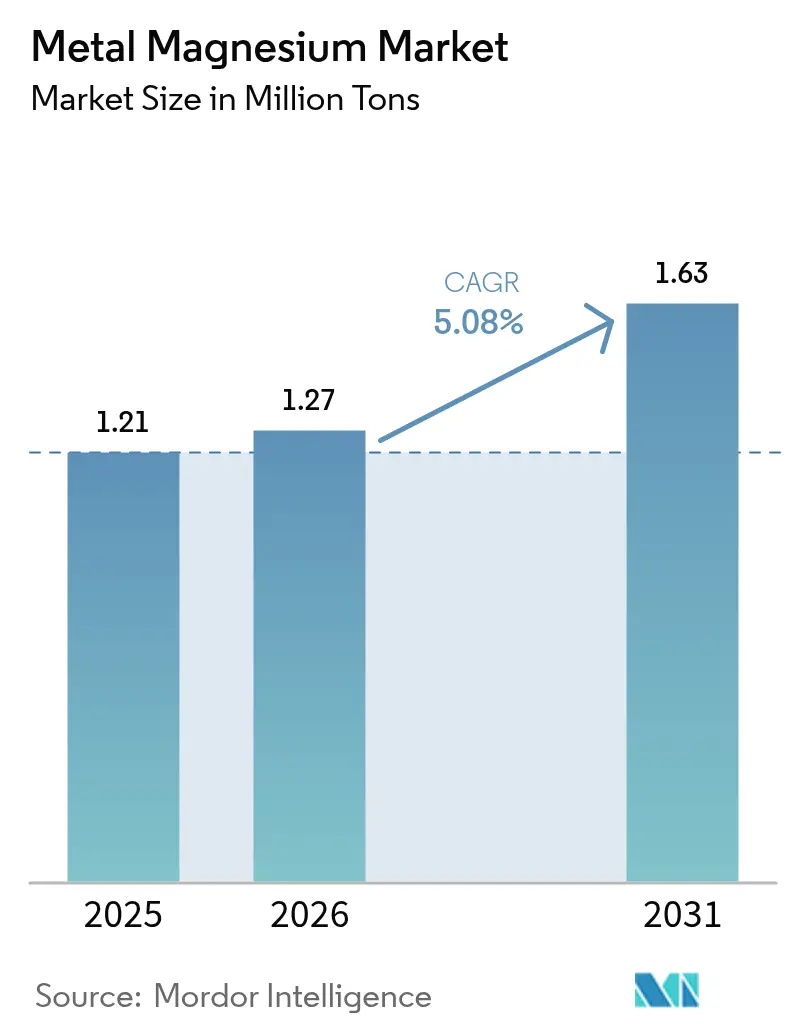

El tamaño del Mercado de Magnesio Metálico en 2026 se estima en 1,27 millones de toneladas, creciendo desde el valor de 2025 de 1,21 millones de toneladas, con proyecciones para 2031 que muestran 1,63 millones de toneladas, creciendo a una CAGR del 5,08% durante 2026-2031. El impulso se construye en torno a las políticas de reducción de peso en la industria automotriz, la rápida adopción de la gigafundición en la fabricación de vehículos eléctricos y la ampliación de las tecnologías de extracción neutras en carbono. La demanda sostenida de la aleación de aluminio, el giro del sector médico hacia los implantes biodegradables y la reordenación de las cadenas de suministro globales para alejarse de la dependencia de un solo país sustentan la trayectoria a mediano plazo del mercado. Las nuevas rutas de producción que reducen drásticamente el consumo de energía y la intensidad de CO₂ están comenzando a captar la atención de los inversores, lo que señala un punto de inflexión para la innovación de procesos y la diversificación geográfica.

Conclusiones Clave del Informe

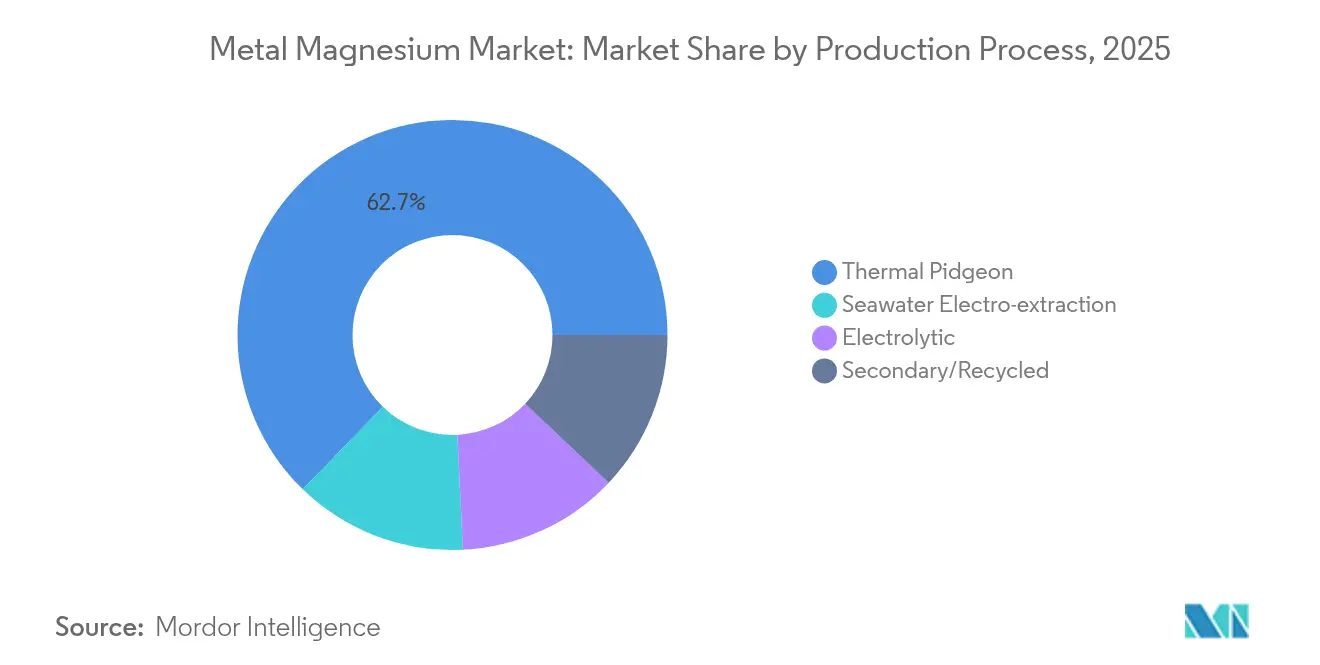

- Por proceso de producción, la ruta Térmica Pidgeon lideró con el 62,74% de la participación del mercado de magnesio metálico en 2025; se proyecta que la electroextracción de agua de mar registre la CAGR más rápida del 5,62% hasta 2031.

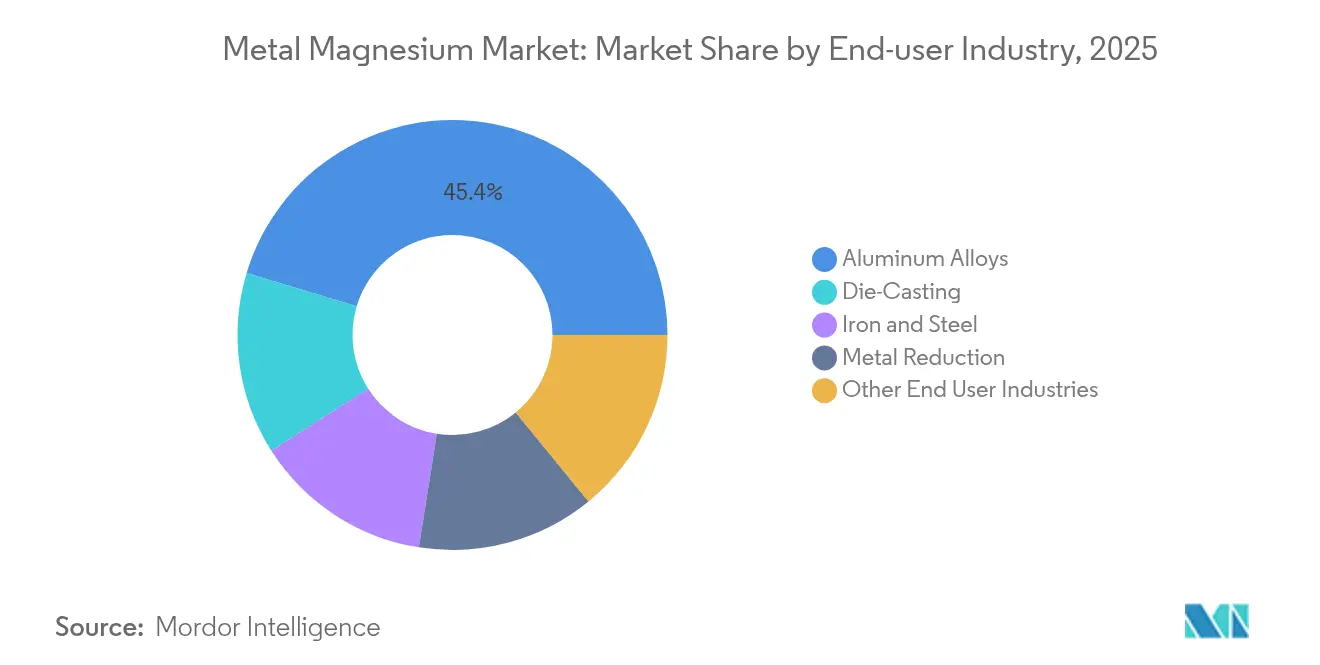

- Por industria de usuario final, las aleaciones de aluminio representaron el 45,35% del tamaño del mercado de magnesio metálico en 2025 y están destinadas a crecer a una CAGR del 6,02% hasta 2031.

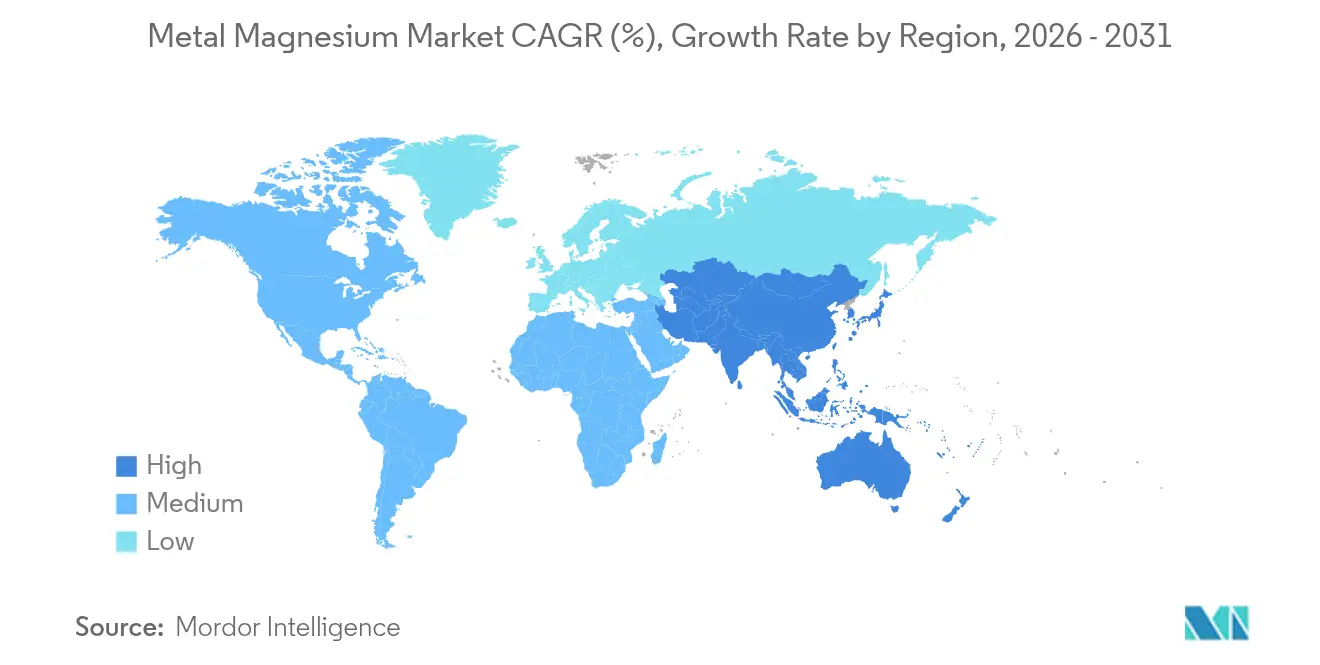

- Por geografía, Asia-Pacífico comandó el 47,85% de la participación de ingresos en 2025, mientras se expande a una CAGR del 5,96% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Magnesio Metálico

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge del aligeramiento en la industria automotriz y aeroespacial | +1.2% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento de la demanda de aleación de aluminio | +1.8% | Asia-Pacífico, expansión hacia América del Norte | Largo plazo (≥ 4 años) |

| Adopción de la gigafundición en vehículos eléctricos | +0.9% | China, América del Norte, Europa | Corto plazo (≤ 2 años) |

| Tecnología de electro-magnesio de agua de mar neutra en carbono | +0.7% | Ubicaciones costeras a nivel mundial | Largo plazo (≥ 4 años) |

| Implantes de Mg biodegradables ganando terreno | +0.4% | Europa, América del Norte, Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge del Aligeramiento en la Industria Automotriz y Aeroespacial

Los fabricantes de automóviles intensifican los programas de sustitución de materiales para cumplir con las normas de emisiones de la flota, haciendo que el magnesio sea atractivo para piezas de carrocería en blanco, travesaños y carcasas de baterías. Su densidad de 1,74-1,85 g/cm³ ofrece un ahorro de peso en los componentes del 22-30% frente al aluminio, y las prensas de fundición a presión emergentes con capacidad de 3.500 toneladas desbloquean grandes componentes estructurales que anteriormente requerían ensamblajes de múltiples piezas. Las plataformas de vehículos eléctricos amplifican la ventaja porque cada kilogramo eliminado puede añadir autonomía de conducción, mientras que los fabricantes de equipos originales aeroespaciales validan el magnesio para estructuras de cabina no críticas para reducir el consumo de combustible. Los contratos de suministro integrados ahora vinculan las entregas futuras de metal a métricas de carbono del ciclo de vida, recompensando a los productores con bajas emisiones de CO₂. En conjunto, estos factores elevan el consumo unitario a corto plazo por vehículo incluso cuando los volúmenes generales de vehículos ligeros se estabilizan[1]."Avance en Bicicletas de Aleación de Magnesio Ligeras – La Guía Definitiva para 2025," AIKERLY, aikerly.com

Aumento de la Demanda de Aleación de Aluminio

El papel del magnesio como endurecedor e inhibidor de la corrosión en aleaciones de aluminio de alta resistencia lo posiciona como un factor de crecimiento vinculado a las carcasas de baterías para vehículos eléctricos, paneles de carrocería y perfiles extruidos. Las adiciones típicas de 0,5–1,5% en peso aumentan la resistencia a la fluencia, la soldabilidad y la vida a la fatiga. Las fundiciones de aluminio de China, que superaron los 40 millones de toneladas de producción en 2024, anclan la demanda global; su mezcla de aleaciones está cambiando rápidamente hacia las series 6xxx y 5xxx con mayor contenido de Mg. Las aplicaciones de construcción —desde muros cortina hasta tableros de puentes— añaden un segundo pilar de consumo base, aislando a los proveedores de las fluctuaciones del ciclo automotriz. Las líneas de colada continua equipadas con sistemas de aleación en línea ahora dosifican el magnesio con mayor precisión, reduciendo las pérdidas de elementos por debajo del 3% y apoyando objetivos de costos ajustados.

Adopción de la Gigafundición en Vehículos Eléctricos

La gigafundición consolida docenas de piezas estampadas en una sola fundición, reduciendo los tiempos de soldadura y los costos de utillaje. La alta fluidez y la estabilidad dimensional del magnesio superan al aluminio convencional en áreas propensas a la deformación, lo que lleva a los pioneros de los vehículos eléctricos a especificar aleaciones ricas en Mg para marcos laterales y bajos traseros. Las primeras fundiciones mejoradas con magnesio de Tesla en el programa Cybertruck validaron los ahorros en el tiempo de ciclo y los objetivos mecánicos; los fabricantes de equipos originales europeos y asiáticos ahora pilotan arquitecturas similares de marcos de celdas. Los proveedores de herramientas de fundición indican que cada nueva prensa de 9.000 toneladas pedida en 2025 incluye ventanas de proceso optimizadas para el magnesio, lo que señala una aceptación más amplia. Los proveedores capaces de garantizar lingotes de baja porosidad y la certificación PPAP automotriz están en posición de asegurar acuerdos de compra a varios años.

Tecnología de Electro-Magnesio de Agua de Mar Neutra en Carbono

La extracción de agua de mar elimina la minería de dolomita y el reductor de ferrosilicio, utilizando energía renovable y membranas selectivas para precipitar hidróxido de magnesio de salmueras antes de la reducción electrolítica. La planta piloto costera de Magrathea Metals demostró menos de 5 toneladas de CO₂ por tonelada de metal frente a 11–15 toneladas para la ruta Pidgeon, ampliando el camino para los créditos de carbono y el financiamiento de bonos verdes. Los diseños modulares de bastidores comprimen la construcción a 18 meses, frente a más de 5 años para un complejo Pidgeon construido desde cero, lo que permite una capacidad incremental rápida. Los principales obstáculos para el escalado giran en torno a la vida útil del ánodo y el pretratamiento de la salmuera, pero los primeros adoptantes entre los fabricantes de equipos originales automotrices ya están negociando memorandos de entendimiento de compra para asegurar reducciones de emisiones de Alcance 3[2]"International Battery Metals y US Magnesium lanzan una planta modular de extracción de litio," Environment + Energy Leader, environmentenergyleader.com .

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio y del costo energético | -1.5% | América del Norte, Europa, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Alta huella de CO₂ del proceso Pidgeon | -0.8% | Europa, América del Norte | Mediano plazo (2-4 años) |

| Preocupaciones por corrosión o seguridad contra incendios | -0.6% | Mercados desarrollados a nivel mundial | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Huella de CO₂ del Proceso Pidgeon

Los reguladores añaden presión monetaria a través de los sistemas de comercio de emisiones y los ajustes propuestos en frontera por carbono. Los auditores de la UE sitúan la ruta Pidgeon en 11–15 toneladas de CO₂ por tonelada de Mg, muy por encima del objetivo promedio industrial del bloque para 2030 de 1,6 toneladas. Los fabricantes de automóviles que publican huellas de carbono de cuna a puerta examinan cada vez más a los proveedores en función de datos verificados del ciclo de vida, presionando a los operadores de alto carbono a modernizar la recuperación de calor residual y la calcinación solar, o a arriesgarse a ser excluidos de las listas. La chatarra fundida secundaria mitiga parcialmente las emisiones de Alcance 1, requiriendo solo el 5% de la energía del proceso primario, pero la disponibilidad de chatarra sigue siendo limitada por la logística de recolección. El impulso de las políticas acelera la competitividad relativa de las rutas electrolíticas y de agua de mar.

Preocupaciones por Corrosión/Seguridad contra Incendios

El bajo punto de ignición y la actividad galvánica del magnesio aún disuaden su adopción en entornos donde se aplican códigos de seguridad estrictos. Las directrices revisadas en el Código Internacional Residencial de 2025 requieren revestimientos o recubrimientos mejorados cuando las aleaciones de Mg interactúan con metales conductores, lo que añade costos de capas. En los interiores automotrices, los fabricantes de equipos originales cambiaron los diseños de los marcos de los asientos de vuelta al aluminio en modelos para mercados que exigen pruebas de incendio post-colisión a temperaturas elevadas. Los estrictos objetivos de rendimiento en pruebas de niebla salina en aplicaciones marinas también restringen la adopción. La aleación con calcio y la adición de capas superficiales de nano-cerámica mejoran sustancialmente la resistencia, pero la calificación añade tiempo de entrega y costo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Proceso de Producción: La Dominancia Térmica Enfrenta la Disrupción Tecnológica

La electroextracción de agua de mar es la ruta de más rápido crecimiento con una CAGR del 5,62% hasta 2031, mientras que el método térmico Pidgeon aún mantiene el 62,74% de la producción actual. El tamaño del mercado de magnesio metálico para la extracción de agua de mar se estima en 0,16 millones de toneladas y podría duplicarse antes de 2031 si las plantas piloto se comercializan con éxito. La competitividad en costos depende de tarifas de energía renovable por debajo de 0,04 USD por kWh, que las jurisdicciones costeras de Oriente Medio y África del Norte comienzan a ofrecer. Los procesos electrolíticos, históricamente confinados a lotes de pureza de grado aeroespacial, se benefician de los avances en ánodos inertes que reducen drásticamente las emisiones de cloro, mejorando las puntuaciones ESG.

Los productores heredados del método Pidgeon capitalizan en activos depreciados y un profundo conocimiento operativo, pero las inminentes tarifas de cumplimiento de carbono erosionan la ventaja. Los mineros integrados en las provincias de Shaanxi y Ningxia anunciaron 320 millones de USD en presupuestos de modernización para ferrosilicio bajo en carbono y transporte autónomo de mineral para aumentar la eficiencia. El reciclaje secundario, que aprovecha una recuperación de metal del 95%, gana terreno a medida que los fabricantes de automóviles establecen umbrales de contenido reciclado, aunque los flujos de chatarra van a la zaga de la demanda. La planta modular de extracción directa de litio de International Battery Metals, co-ubicada con operaciones de salmuera, demuestra cómo la integración de múltiples metales puede diluir el riesgo del proyecto mientras alimenta los mismos hornos reductores.

Por Industria de Usuario Final: Las Aleaciones de Aluminio Impulsan la Evolución del Mercado

Las aleaciones de aluminio consumieron el 45,35% de los envíos de magnesio en 2025 y superarán al mercado general de magnesio metálico a una CAGR del 6,02%. La participación de mercado de magnesio metálico del segmento aumenta a medida que los molinos de extrusión pivotan hacia la serie 6xxx de alto contenido de Mg para plataformas de patinete de vehículos eléctricos. La fundición a presión se ve impulsada por la gigafundición, pero frenada por ciclos de inversión cautelosos en utillaje. La desulfuración del hierro y el acero mantiene una participación constante del 9–10%, su tonelaje vinculado estrechamente a las ratios de producción de los altos hornos.

Los implantes médicos multiplican el valor por tonelada por un factor de 15, dando a los refinadores especializados razones para aislar circuitos de alta pureza. Los desarrolladores de almacenamiento de hidrógeno prueban pellets de MgH₂ para almacenamiento reversible a 300 °C, ofreciendo un nicho futuro. La investigación y el desarrollo continuos en micro-aleación con tierras raras, refinadores de grano y compuestos híbridos amplían la profundidad de aplicación y pueden asegurar precios base más altos frente a las amenazas de sustitución.

Análisis Geográfico

Asia-Pacífico ancló el 47,85% de los envíos globales en 2025 y está creciendo a una CAGR del 5,96%. Las iniciativas gubernamentales que agrupan el magnesio con los "metales estratégicos de doble uso" podrían canalizar préstamos a bajo interés hacia una capacidad más ecológica. Japón y Corea del Sur optimizan la tecnología de aleaciones para carcasas de electrónica de consumo y cubiertas de baterías de vehículos eléctricos de batería, importando lingotes pero exportando piezas de valor añadido.

América del Norte perdió su única fuente primaria a gran escala cuando US Magnesium cerró las operaciones de Utah a finales de 2024. El déficit obliga a los fabricantes de automóviles y a los principales contratistas de defensa a recurrir a inventarios asiáticos o al menor grupo canadiense de fusión por encargo, lo que eleva los costos de flete y las preocupaciones sobre la seguridad del suministro.

Europa se centra en reducir el carbono incorporado. Los recicladores alemanes amplían los programas de circuito cerrado que capturan bebederos y canales de colada, llevando el magnesio secundario más allá del 30% del suministro regional. Noruega, con el objetivo de aprovechar la energía hidroeléctrica, estudia un parque de celdas electrolíticas de 30 kt por año que reduciría a la mitad la intensidad de carbono en relación con el promedio global. Los vientos regulatorios en contra de la ruta Pidgeon alientan a los fabricantes de equipos originales a diversificarse hacia proyectos de agua de mar turcos y saudíes programados para comenzar obras en 2026.

Panorama Competitivo

El mercado está moderadamente fragmentado. Los grandes actores chinos, liderados por Yinguang Magnesium y Wenxi Yuhang, tienen una ventaja en costos en mano de obra y abastecimiento de reductores, aunque las próximas tarifas de carbono podrían reducir la brecha. Los actores occidentales se inclinan hacia la diferenciación tecnológica; Magrathea Metals atrae respaldo de capital de riesgo para comercializar celdas de agua de mar, mientras que Western Magnesium patenta un proceso MgEnergy que combina la calcinación solar con la electrólisis de ánodo inerte. Las asociaciones estratégicas aceleran la transferencia de conocimiento. International Battery Metals se asocia con US Magnesium para integrar la coproducción de litio y magnesio, compartiendo alimentaciones de salmuera y aprovechando los permisos existentes.

Líderes de la Industria del Magnesio Metálico

ICL Group

Baowu Magnesium Technology Co., Ltd.

Rima Industrial

Solikamsk Magnesium Works

US Magnesium LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2024: US Magnesium detuvo las operaciones en su instalación de Skull Valley, Utah, y despidió a 186 trabajadores, citando precios persistentemente bajos del carbonato de litio y altos costos de energía.

- Noviembre de 2024: CSIR-NML inauguró la primera planta piloto de magnesio metálico de India en Jamshedpur con una capacidad planificada de 120 kg por día y puesta en marcha prevista para 2026.

Alcance del Informe Global del Mercado de Magnesio Metálico

El magnesio es el metal estructural más ligero y a menudo se mezcla con otros metales para hacerlo más resistente. Las ventajas del magnesio incluyen su gravedad específica y su alta relación resistencia-peso. El manganeso, el aluminio, el zinc, el silicio, el cobre, el circonio y los metales de tierras raras son algunos de los elementos de aleación más utilizados. El mercado de magnesio metálico está segmentado por industria de usuario final y geografía. Por industria de usuario final, el mercado está segmentado en aleaciones de aluminio, fundición a presión, hierro y acero, reducción de metales y otras industrias de usuarios finales. El informe también cubre el tamaño del mercado y las previsiones para el mercado de magnesio metálico en 15 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en función del volumen (kilotones).

| Térmico Pidgeon |

| Electrolítico |

| Secundario/Reciclado |

| Electroextracción de Agua de Mar |

| Aleaciones de Aluminio |

| Fundición a Presión |

| Hierro y Acero |

| Reducción de Metales |

| Otras Industrias de Usuarios Finales |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Proceso de Producción | Térmico Pidgeon | |

| Electrolítico | ||

| Secundario/Reciclado | ||

| Electroextracción de Agua de Mar | ||

| Por Industria de Usuario Final | Aleaciones de Aluminio | |

| Fundición a Presión | ||

| Hierro y Acero | ||

| Reducción de Metales | ||

| Otras Industrias de Usuarios Finales | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de magnesio metálico en 2026 y qué CAGR se espera hasta 2031?

El volumen alcanza 1,27 millones de toneladas en 2026 y se proyecta que crezca a una CAGR del 5,08% hasta 1,63 millones de toneladas en 2031.

¿Qué región tiene la mayor participación en la demanda de magnesio metálico?

Asia-Pacífico comanda el 47,85% de los envíos de 2025 y es también la región de más rápido crecimiento.

¿Qué proceso de producción muestra las perspectivas de crecimiento más rápidas?

La electroextracción de agua de mar lidera con una CAGR del 5,62% a medida que las plantas piloto escalan comercialmente.

¿Por qué US Magnesium cerró su fundición de Utah?

El sitio se volvió antieconómico debido al colapso en los precios del subproducto carbonato de litio y los altos costos de energía.

¿Qué sector de uso final representa la mayor parte del consumo de magnesio?

La aleación de aluminio lidera con el 45,35% de la demanda y se beneficia de las tendencias de aligeramiento relacionadas con los vehículos eléctricos.

¿Cómo está abordando el mercado las presiones de sostenibilidad?

Los productores invierten en rutas bajas en carbono como la extracción de agua de mar, el reciclaje y la recuperación de calor residual, mientras que los fabricantes de equipos originales vinculan los contratos a las emisiones verificadas del ciclo de vida.

Última actualización de la página el: