Tamaño y Participación del Mercado de Cobalto

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

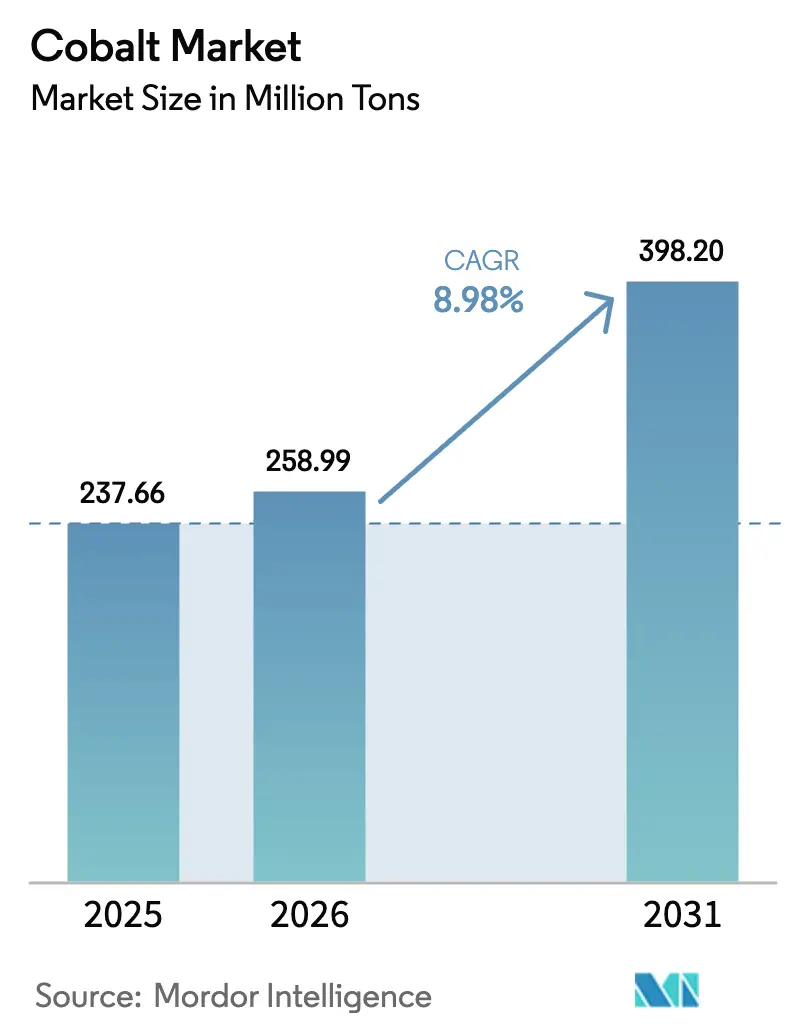

| Volumen del Mercado (2026) | 258.99 Millones de toneladas |

| Volumen del Mercado (2031) | 398.2 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 8.98% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cobalto por Mordor Intelligence

El tamaño del mercado de cobalto en 2026 se estima en 258,99 millones de toneladas, creciendo desde el valor de 2025 de 237,66 millones de toneladas, con proyecciones para 2031 que muestran 398,2 millones de toneladas, con una tasa de crecimiento anual compuesta (CAGR) del 8,98% durante 2026-2031. La sólida demanda de sulfato de grado batería, superaleaciones aeroespaciales y aleaciones magnéticas de alto rendimiento está expandiendo el mercado, incluso cuando la producción refinada lucha por mantenerse al día. La seguridad del suministro sigue siendo un tema central, dado que la República Democrática del Congo (RDC) suministra el 76% del cobalto extraído; una suspensión de exportaciones de cuatro meses a principios de 2025 impulsó bruscamente los precios al contado, exponiendo la vulnerabilidad sistémica ante los shocks de política. Fuera de África Central, los proyectos de lixiviación ácida a alta presión de Indonesia y los desarrollos dispersos de sulfuros en América del Norte añadirán nuevas toneladas. La diversidad de usos finales respalda aún más el mercado de cobalto, dado que las baterías, el sector aeroespacial, el mecanizado de defensa y el hardware de 5G contribuyen con flujos de crecimiento independientes que diluyen el impacto de los ciclos en cualquier sector individual.

Conclusiones Clave del Informe

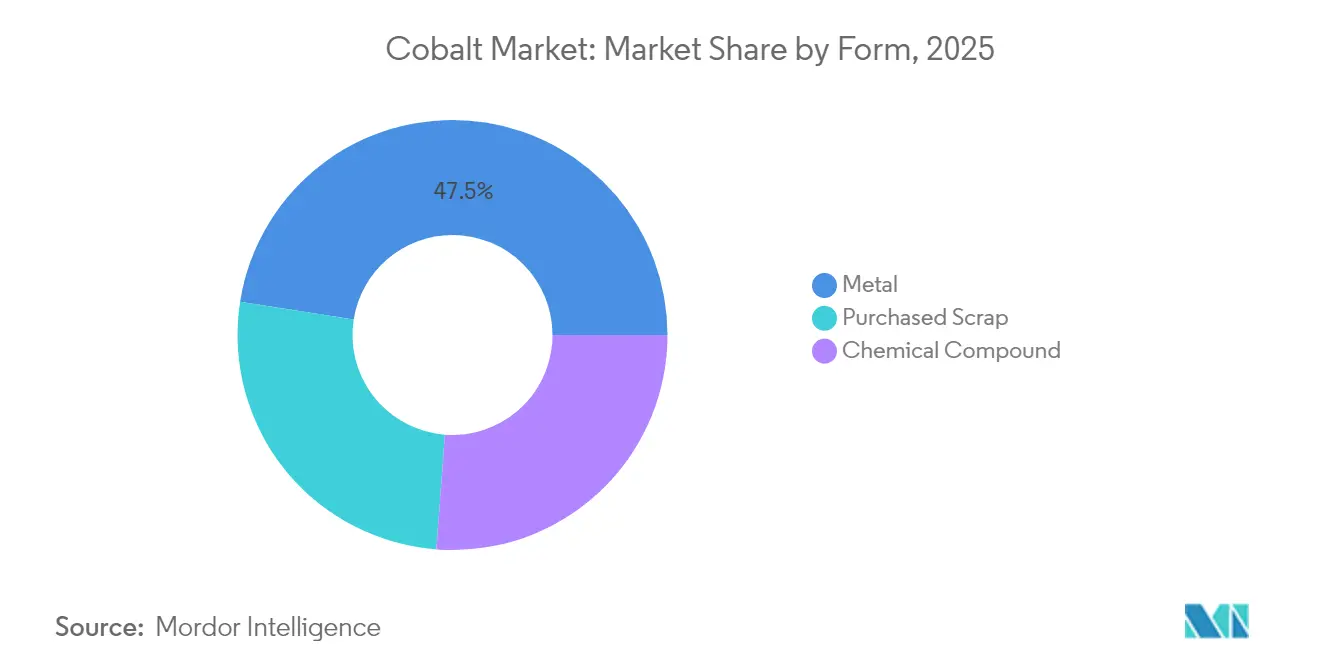

- Por forma, el metal lideró con una participación del 47,52% en el mercado de cobalto en 2025, mientras que se pronostica que la chatarra adquirida se expandirá a una CAGR del 10,82% entre 2026 y 2031.

- Por aplicación, las baterías representaron el 57,65% del tamaño del mercado de cobalto en 2025 y están preparadas para una CAGR del 11,63% hasta 2031.

- Por fuente de producción, la minería primaria suministró el 81,55% de la producción de 2025; el suministro secundario registra el crecimiento más rápido con una CAGR del 10,14% hasta 2031.

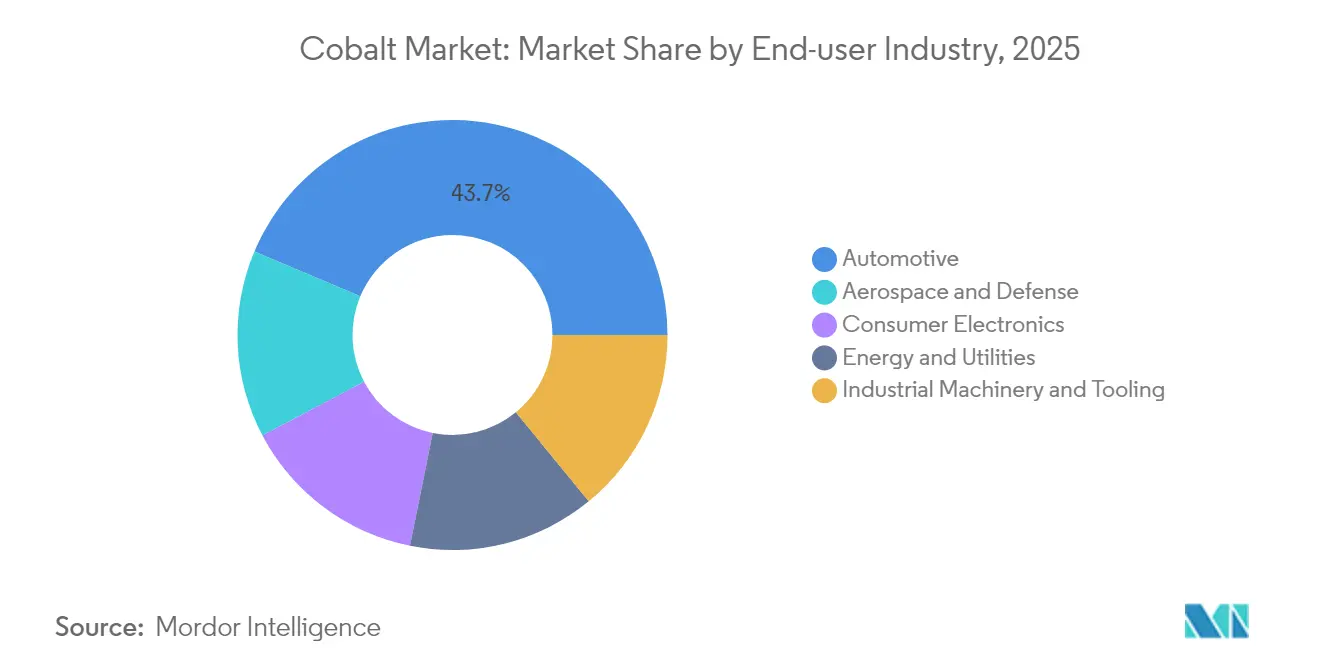

- Por industria de usuario final, el sector automotriz comandó el 43,65% de la participación del mercado de cobalto en 2025 y muestra la CAGR futura más alta del 14,89%.

- Por geografía, Asia-Pacífico mantuvo el 51,32% de la participación del mercado de cobalto en 2025 y se proyecta que crezca a una CAGR del 11,03% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Cobalto

Análisis de Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Uso en baterías recargables | +3.2% | Global – China, Europa, América del Norte | Mediano plazo (2-4 años) |

| Demanda de superaleaciones por reactivación de motores | +1.1% | América del Norte, Europa, China | Corto plazo (≤ 2 años) |

| Herramientas de corte de alta velocidad | +0.7% | América del Norte, Europa, China | Corto plazo (≤ 2 años) |

| Materiales magnéticos para 5G/IoT | +0.8% | Clúster de adopción temprana de Asia Oriental | Mediano plazo (2-4 años) |

| Impulso Regulatorio hacia Cadenas de Suministro de Cobalto Libres de Conflictos y Trazables | +0.5% | Global, con énfasis en la UE y América del Norte | Largo plazo |

| Fuente: Mordor Intelligence | |||

Uso Creciente en Baterías Recargables

Los fabricantes de baterías consumieron más de la mitad de la demanda total de cobalto en 2024, impulsados por ventas récord de vehículos eléctricos (VE) que superaron los 17 millones de unidades. Incluso con los esfuerzos continuos para reducir la intensidad de cobalto en los cátodos de níquel-manganeso-cobalto (NCM) ricos en níquel, el metal sigue siendo esencial para la estabilidad de alto voltaje y la larga vida útil del ciclo. Los principales productores de celdas están acumulando activamente sulfato de cobalto para protegerse contra la volatilidad de precios, una estrategia que amplifica las oscilaciones del mercado a corto plazo. Esta práctica también respalda la designación gubernamental del cobalto como material estratégico, lo que desbloquea financiamiento público para nuevos activos de refinación y reciclaje. Estos ciclos de retroalimentación fortalecen el mercado de cobalto al garantizar que las inversiones del lado de la oferta sigan la expansión de las instalaciones de baterías.

Demanda Creciente de Superaleaciones por la Reactivación de Motores en la Aviación Comercial

La producción de aviones comerciales ha repuntado, y los fabricantes de turbinas han reactivado líneas que dependen de discos y revestimientos de cámara de combustión ricos en cobalto. La lista de materias primas críticas para la defensa de la OTAN de 2024 incluye explícitamente al cobalto, destacando la insustituible resistencia térmica de la aleación[1]Comisión Europea, "Resultados del Programa CNSTech," cordis.europa.eu. Con pedidos pendientes superiores a 12.000 aeronaves, los fabricantes de equipos originales pronostican un crecimiento de dígito simple alto en la demanda de superaleaciones hasta 2030. Las barreras de calificación desincentivan la sustitución, por lo que los contratos de suministro para motores aeronáuticos ofrecen a los mineros y refinadores una salida predecible y de alto margen. Esta demanda estable complementa el segmento de baterías, más orientado al volumen, y respalda las asignaciones a largo plazo.

Adopción Creciente de Herramientas de Corte Ricas en Cobalto

Los niveles de cobalto entre el 8% y el 20% son ahora habituales en herramientas de carburo cementado para el mecanizado de piezas aeroespaciales de níquel y titanio de próxima generación. El programa CNSTech financiado por la UE demostró que las aleaciones de alta entropía a base de cobalto superan a los grados tradicionales de níquel en pruebas de fatiga térmica[2]Organización del Tratado del Atlántico Norte, "Lista de Materias Primas Críticas para la Defensa 2024," nato.int. Los fabricantes de herramientas reportan carteras de pedidos sólidas a medida que las aerolíneas aceleran las revisiones de motores, lo que indica que esta demanda especializada mantendrá precios premium. Dado que los márgenes en las aleaciones para herramientas de corte superan a los de los productos químicos para baterías, los mineros están interesados en proteger las asignaciones a clientes de herramientas, lo que refuerza la diversificación de la demanda dentro del mercado de cobalto.

Despliegue Acelerado de 5G/IoT que Impulsa los Materiales Magnéticos de Alta Frecuencia

Los proveedores de telecomunicaciones están adoptando aleaciones amorfas y nanocristalinas a base de cobalto para filtros y antenas compactas de grado gigahercio. Estos materiales exhiben alta permeabilidad y baja coercitividad, lo que permite un menor consumo de energía en los equipos de radio 5G. A medida que los dispositivos conectados se multiplican hasta alcanzar decenas de miles de millones, los núcleos especializados en cinta y polvo amplían la base de clientes más allá de la movilidad y el mecanizado. La diversificación reduce la probabilidad de que cualquier cambio tecnológico individual, como las baterías sin cobalto, pueda descarrilar el crecimiento agregado, lo que apoya la resiliencia del mercado de cobalto.

Análisis de Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Refinación compleja a partir del mineral | −1.2% | RDC, Indonesia | Mediano plazo (2-4 años) |

| Capacidad limitada de extracción por solventes fuera de China | −1.8% | Todos excepto China | Largo plazo (≥ 4 años) |

| Escrutinio de ESG y Derechos Humanos que Incrementa los Costos de la Cadena de Suministro | -0.9% | Global, con énfasis en la RDC | Mediano plazo |

| Fuente: Mordor Intelligence | |||

Refinación Compleja a partir del Mineral

La mayor parte del cobalto se origina como subproducto de la minería de cobre o níquel, y la compleja mineralogía complica la hidrometalurgia aguas abajo. Los circuitos de lixiviación ácida a alta presión en la RDC e Indonesia enfrentan obstáculos de permisos, logística de reactivos y limitaciones energéticas. Estos desafíos ralentizan el aumento de capacidad y elevan los costos operativos, lo que restringe el crecimiento del suministro a corto plazo en el mercado de cobalto. La presión política para flujos gestionados de manera más sostenible añade mayores requisitos de capital que prolongan los plazos de los proyectos.

Capacidad Limitada de Extracción por Solventes fuera de China

China alberga la mayor parte de la infraestructura de extracción por solventes y cristalización necesaria para los productos químicos de cobalto de grado batería. Los proyectos emergentes en Europa y América del Norte se esfuerzan por asegurar extractantes propietarios y talento de ingeniería, lo que retrasa la diversificación. Como resultado, los refinadores no chinos pagan primas por intermedios o deben enviar hidróxido mixto de vuelta a Asia, lo que añade cargas de flete y capital de trabajo. A menos que nuevas plantas regionales alcancen escala, el mercado de cobalto seguirá exhibiendo cuellos de botella geográficos que moderan la elasticidad de la oferta.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Forma: Creciente Dominio del Metal y la Materia Prima Reciclada

El metal representó el 47,52% de la participación del mercado de cobalto en 2025, lo que refleja su uso versátil en superaleaciones, herramientas de corte y componentes magnéticos blandos. Los productores de aleaciones de alta temperatura aseguran contratos plurianuales para garantizar una calidad consistente, y los recientes picos de precios llevaron a varias empresas aeroespaciales principales a negociar acuerdos de refinación por encargo que garantizan la entrega física, lo que reduce aún más la disponibilidad en el mercado al contado. La preferencia por contratos de suministro a largo plazo podría alargar los tiempos de entrega para los compradores más pequeños, lo que incentiva la exploración de briquetas recicladas como cobertura.

Se pronostica que el subsegmento de chatarra adquirida registrará una CAGR del 10,82% de 2026 a 2031, a medida que las plantas regionales de reciclaje de baterías aumenten su capacidad. Las cuotas regulatorias para el contenido reciclado, junto con las ganancias económicas derivadas de la recuperación de níquel y litio, hacen que la extracción de cobalto de la masa negra sea financieramente atractiva incluso a precios moderados. Empresas como Electra Battery Materials están construyendo circuitos hidrometalúrgicos dedicados a la chatarra, lo que señala confianza en un suministro constante de materia prima. Con el tiempo, el aumento de los flujos secundarios erosionará el dominio del metal en el mercado de cobalto, al tiempo que elevará la eficiencia en el uso de los recursos.

Por Aplicación: Las Baterías Mantienen la Mayor Participación en Medio de la Resiliencia de las Aleaciones

Las baterías representaron el 57,65% del tamaño del mercado de cobalto en 2025 y están en camino de alcanzar una CAGR del 11,63% hasta 2031, impulsadas por el despliegue de vehículos eléctricos y la electrónica de consumo premium. Los cátodos de NCM ricos en níquel aún incorporan entre el 10% y el 15% de cobalto para mantener la estabilidad de la red cristalina bajo condiciones de carga rápida, un requisito que es poco probable que desaparezca en el mediano plazo. Incluso la reducción parcial de su uso deja las necesidades absolutas de tonelaje elevadas, dado que la producción total de celdas se está expandiendo con gran rapidez.

Fuera de las baterías, las aplicaciones de aleaciones ocupan un nicho duradero en los motores de turbinas de gas, mientras que los catalizadores ganan terreno gracias a las rutas de Fischer–Tropsch a base de cobalto que convierten el CO₂ capturado en combustible de aviación sintético. Los polvos magnéticos disfrutan de un crecimiento constante junto con el despliegue de estaciones base de 5G, y los pigmentos cerámicos migran hacia mezclas con menor contenido de cobalto que aún cumplen con los estándares de solidez del color. Esta amplia cartera permite que el mercado de cobalto absorba una sustitución moderada en una aplicación sin descarrilar el crecimiento general.

Por Fuente de Producción: La Minería Primaria Sigue siendo Dominante, pero el Suministro Secundario Escala

La minería primaria suministró el 81,55% de la producción global de cobalto en 2025, sustentada en los minerales de cobre-cobalto de la RDC. Cuando la RDC suspendió temporalmente las exportaciones, los precios avanzaron trimestre a trimestre a pesar de la débil demanda, lo que subraya el alto riesgo de concentración. Los proyectos de lixiviación ácida a alta presión (HPAL) de Indonesia elevarán la producción de cobalto a niveles de kilotoneladas de dos dígitos medios para 2030, añadiendo diversidad geográfica y atrayendo acuerdos de suministro anticipado de refinadores no chinos que buscan cubrir su exposición en África Central.

El suministro secundario es la fuente de más rápido crecimiento, con una CAGR proyectada del 10,14% hasta 2031. La Agencia Internacional de Energía estima que el reciclaje podría reducir la necesidad de cobalto virgen hasta en un 40% a mediados de siglo. Los crecientes volúmenes de baterías de vehículos eléctricos usadas y dispositivos de consumo crean flujos de materia prima predecibles, que anclan nueva capacidad hidrometalúrgica en jurisdicciones con estrictos estándares ambientales. Las distancias de transporte más cortas y una menor huella de carbono refuerzan el discurso de sostenibilidad en todo el mercado de cobalto.

Por Industria de Usuario Final: El Sector Automotriz se Acelera Mientras el Aeroespacial Sostiene Altos Márgenes

El sector automotriz comandó el 43,65% de la participación del mercado de cobalto en 2025 y muestra la CAGR futura más alta del 14,89%, a medida que los incentivos de política amplían la adopción de vehículos eléctricos. Los fabricantes de equipos originales se han desplazado hacia la parte superior de la cadena de valor mediante adquisiciones directas y participaciones en minas a través de empresas conjuntas, lo que señala que asegurar el suministro de cobalto es ahora una prioridad a nivel directivo. Los proveedores capaces de certificar la trazabilidad pueden ganar contratos más largos a precios premium, lo que respalda la inversión en operaciones gestionadas de forma responsable.

El sector aeroespacial y de defensa consume volúmenes menores, pero demanda superaleaciones con porcentajes de cobalto muy elevados, multiplicando el valor por kilogramo. La recuperación del tráfico aéreo y los programas de modernización militar garantizan una salida estable y de alto margen. La electrónica de consumo mantiene su relevancia gracias a las baterías de óxido de litio-cobalto en teléfonos inteligentes y laptops, aunque el crecimiento se está moderando a medida que los ciclos de reemplazo se alargan. Las herramientas industriales y la maquinaria proporcionan una demanda de base duradera, otorgando al mercado de cobalto una cartera equilibrada entre industrias de uso final.

Análisis Geográfico

Asia-Pacífico mantuvo el 51,32% de la participación del mercado de cobalto en 2025 y se pronostica que crecerá a una CAGR del 11,03% hasta 2031. China refina una parte importante de los productos químicos de cobalto a nivel mundial y mantiene participaciones accionarias en muchas minas de la RDC, asegurando una cadena integrada de mina a cátodo que sustenta su dominio en baterías. Corea del Sur y Japón han respondido tomando participaciones minoritarias en proyectos de lixiviación ácida a alta presión en Indonesia, apuntando hacia un mapa de suministro más multipolar más adelante en la década. La mayor competencia por concentrados que cumplen criterios ESG estrictos ya está generando pagos de primas.

América del Norte está acelerando la localización de la cadena de suministro en virtud de la Ley de Reducción de la Inflación y la Ley de Producción de Defensa de Estados Unidos. En agosto de 2024, el Departamento de Defensa otorgó 20 millones de USD a Electra Battery Materials para establecer una refinación sostenible de sulfato de cobalto. Europa sostiene una demanda considerable aguas abajo a través de un ecosistema creciente de celdas de baterías respaldado por el Reglamento de Baterías de la UE, que vincula el acceso al mercado con la presentación de informes sobre el ciclo de vida.

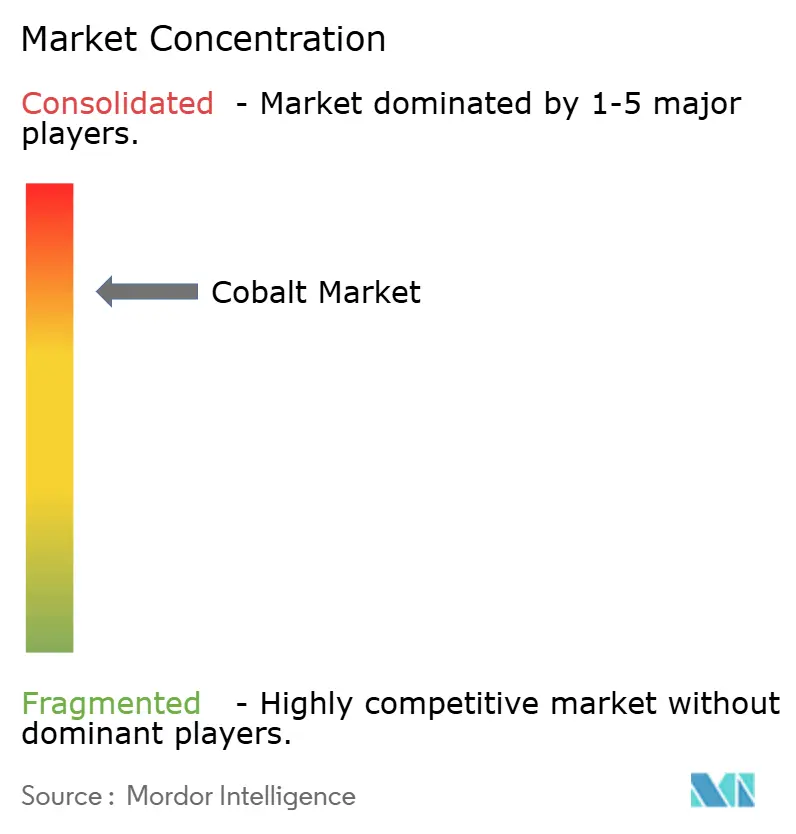

Panorama Competitivo

La industria del cobalto exhibe una alta consolidación. Los cinco principales mineros controlan la mayor parte del mineral, pero un conjunto más amplio de refinadores y recicladores gestiona la química aguas abajo. Grupos chinos como CMOC y Zhejiang Huayou aprovechan las cadenas integradas de mina a producto químico para asegurar poder de negociación con los fabricantes de cátodos. Los compradores europeos y norteamericanos están contrarrestando esto al respaldar capacidad no china, como lo evidencian los acuerdos de suministro a largo plazo entre fabricantes de automóviles y productores emergentes en Australia y Canadá. Estos movimientos señalan un desplazamiento gradual desde un oligopolio global de suministro hacia cadenas de valor delimitadas regionalmente, cada una con precios distintos.

Líderes de la Industria del Cobalto

CMOC

Eurasian Resources Group

Glencore

Huayou Cobalt Co., Ltd.

Vale S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Glencore declaró que una gran parte de su producción de cobalto podría quedar sin vender en 2025 debido a la prohibición de exportación de cobalto de la República Democrática del Congo, destinada a reducir el exceso de oferta mundial.

- Octubre de 2023: Eurasian Resources Group firmó un memorando de cinco años con EVelution Energy para entregar hidróxido de cobalto a una planta de procesamiento planificada en Estados Unidos.

Alcance del Informe Global del Mercado de Cobalto

El símbolo químico del cobalto es Co y su número atómico es 27. Es un metal duro, lustroso y de color gris plateado que pertenece al grupo de los metales de transición en la tabla periódica. El cobalto se encuentra comúnmente en la corteza terrestre en minerales como la cobaltita, la eritrita y la esmaltita, frecuentemente asociado con otros metales como el níquel, el cobre y el arsénico.

El mercado de cobalto está segmentado por forma, tipo de producto, aplicación y geografía. Por forma, el mercado se segmenta en compuestos químicos, metales y chatarra adquirida. Por aplicación, el mercado se segmenta en baterías, aleaciones, catalizadores, materiales para herramientas, imanes, cerámica, pigmentos y otras aplicaciones (dispositivos médicos). El informe también cubre el tamaño del mercado y los pronósticos para el mercado de cobalto en 11 países de las principales regiones. Para cada segmento, el tamaño del mercado y los pronósticos se realizaron en función del volumen (toneladas).

| Compuesto Químico |

| Metal |

| Chatarra Adquirida |

| Baterías |

| Aleaciones |

| Catalizadores |

| Materiales para Herramientas |

| Imanes |

| Cerámica y Pigmentos |

| Otras Aplicaciones |

| Primaria |

| Secundaria |

| Automotriz |

| Aeroespacial y Defensa |

| Electrónica de Consumo |

| Energía y Servicios Públicos |

| Maquinaria Industrial y Herramientas |

| Australia |

| Canadá |

| China |

| República Democrática del Congo |

| Cuba |

| Indonesia |

| Marruecos |

| Rusia |

| Estados Unidos |

| Resto del Mundo |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Chile | |

| Resto de América del Sur | |

| Medio Oriente y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Medio Oriente y África |

| Por Forma | Compuesto Químico | |

| Metal | ||

| Chatarra Adquirida | ||

| Por Aplicación | Baterías | |

| Aleaciones | ||

| Catalizadores | ||

| Materiales para Herramientas | ||

| Imanes | ||

| Cerámica y Pigmentos | ||

| Otras Aplicaciones | ||

| Por Fuente de Producción | Primaria | |

| Secundaria | ||

| Por Industria de Usuario Final | Automotriz | |

| Aeroespacial y Defensa | ||

| Electrónica de Consumo | ||

| Energía y Servicios Públicos | ||

| Maquinaria Industrial y Herramientas | ||

| Geografía (Producción) | Australia | |

| Canadá | ||

| China | ||

| República Democrática del Congo | ||

| Cuba | ||

| Indonesia | ||

| Marruecos | ||

| Rusia | ||

| Estados Unidos | ||

| Resto del Mundo | ||

| Geografía (Consumo) | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Chile | ||

| Resto de América del Sur | ||

| Medio Oriente y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Medio Oriente y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de cobalto?

El tamaño del mercado de cobalto es de 258,99 millones de toneladas en 2026 y se prevé que alcance 398,2 millones de toneladas para 2031.

¿Qué segmento domina el consumo de cobalto hoy en día?

Las baterías recargables representan el 57,65% del tamaño del mercado de cobalto en 2025 debido a la fuerte demanda de vehículos eléctricos.

¿Qué tan dependiente es el suministro de la República Democrática del Congo?

La RDC suministra el 76% del cobalto extraído, lo que hace que la cadena de suministro global sea muy sensible a los cambios de política en ese país.

¿Qué tasa de crecimiento se espera para la demanda del sector automotriz?

Se proyecta que las aplicaciones automotrices crecerán a una CAGR del 14,89%, la más alta entre las industrias de uso final.

¿Puede el reciclaje reducir significativamente los requisitos de cobalto primario?

Sí. La Agencia Internacional de Energía estima que el reciclaje podría desplazar hasta el 40% de las necesidades de cobalto virgen a mediados de siglo, y el suministro secundario ya muestra una perspectiva de CAGR del 10,14%.

Última actualización de la página el: