Tamaño y Participación del Mercado de Materiales Magnéticos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

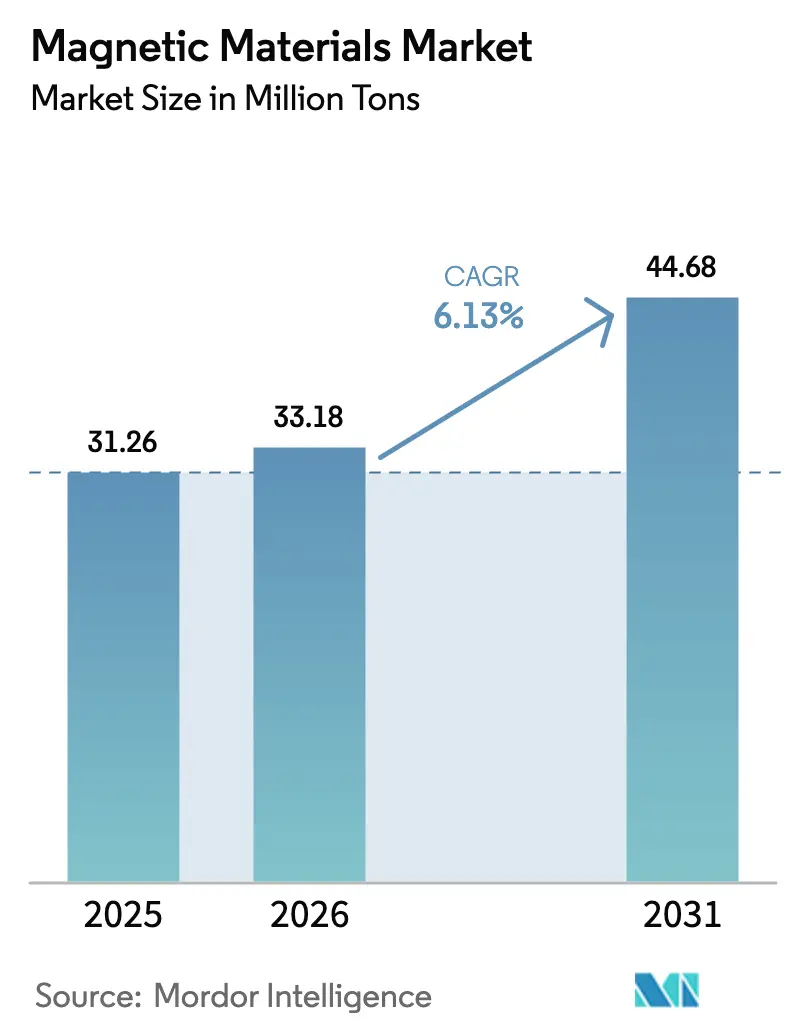

| Volumen del Mercado (2026) | 33.18 Millones de toneladas |

| Volumen del Mercado (2031) | 44.68 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 6.13% CAGR |

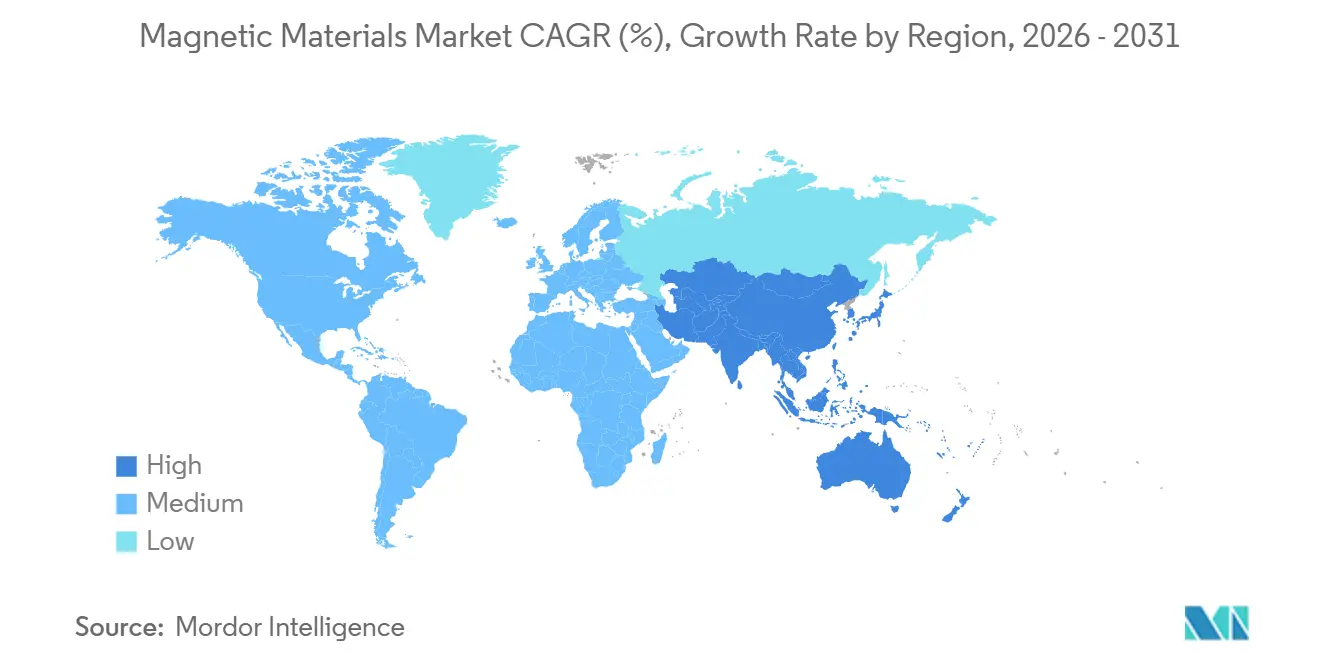

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

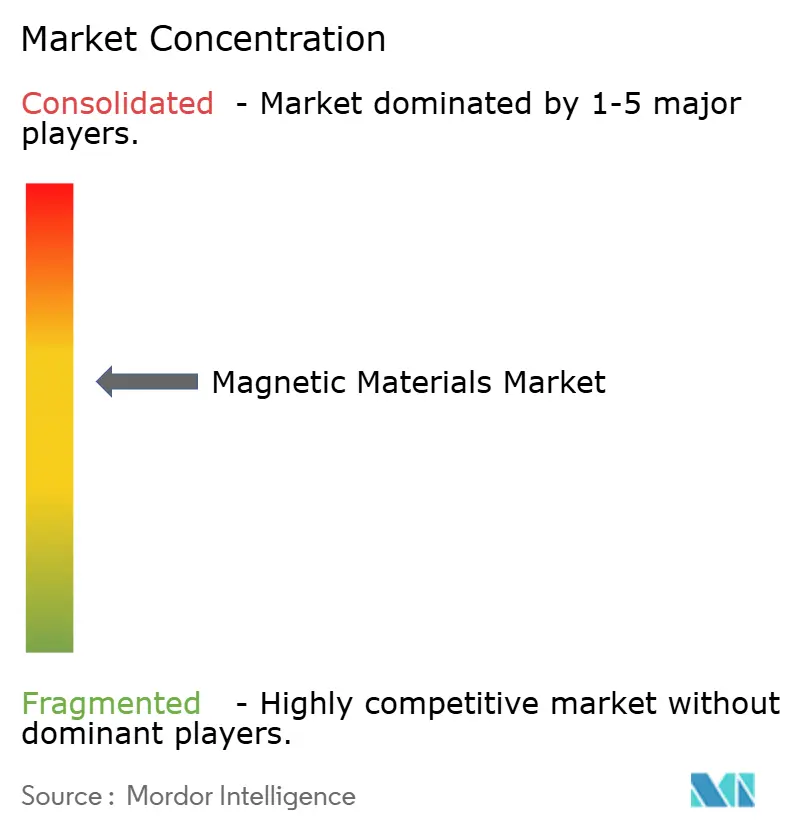

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Materiales Magnéticos por Mordor Intelligence

El tamaño del Mercado de Materiales Magnéticos fue valorado en 31,26 millones de toneladas en 2025 y se estima que crecerá desde 33,18 millones de toneladas en 2026 hasta alcanzar 44,68 millones de toneladas en 2031, a una CAGR del 6,13% durante el período de pronóstico (2026-2031). La demanda está aumentando a medida que los fabricantes de automóviles pasan de accionamientos de inducción a motores de tracción de imán permanente, los fabricantes de turbinas eólicas adoptan arquitecturas de accionamiento directo y los centros de datos a hiperescala adoptan núcleos nanocristalinos para la conversión de energía de alta frecuencia. Cada uso final prefiere una aleación diferente: NdFeB para densidad de par, ferrita para dispositivos sensibles al costo y cintas amorfas para velocidad de conmutación, por lo que el crecimiento general enmascara la presión sobre los márgenes en los grados especiales. Asia-Pacífico domina porque China posee la mayor parte de la capacidad de sinterización, Japón lidera el conocimiento de difusión en límites de grano y Corea del Sur escala las fábricas de MRAM que consumen objetivos de alta pureza. Los compradores occidentales están reaccionando al riesgo de control de exportaciones mediante la doble fuente de suministro y la exploración del reciclaje, aunque los precios de los óxidos siguen siendo elevados, lo que refuerza la ventaja de costos de la región.

Conclusiones Clave del Informe

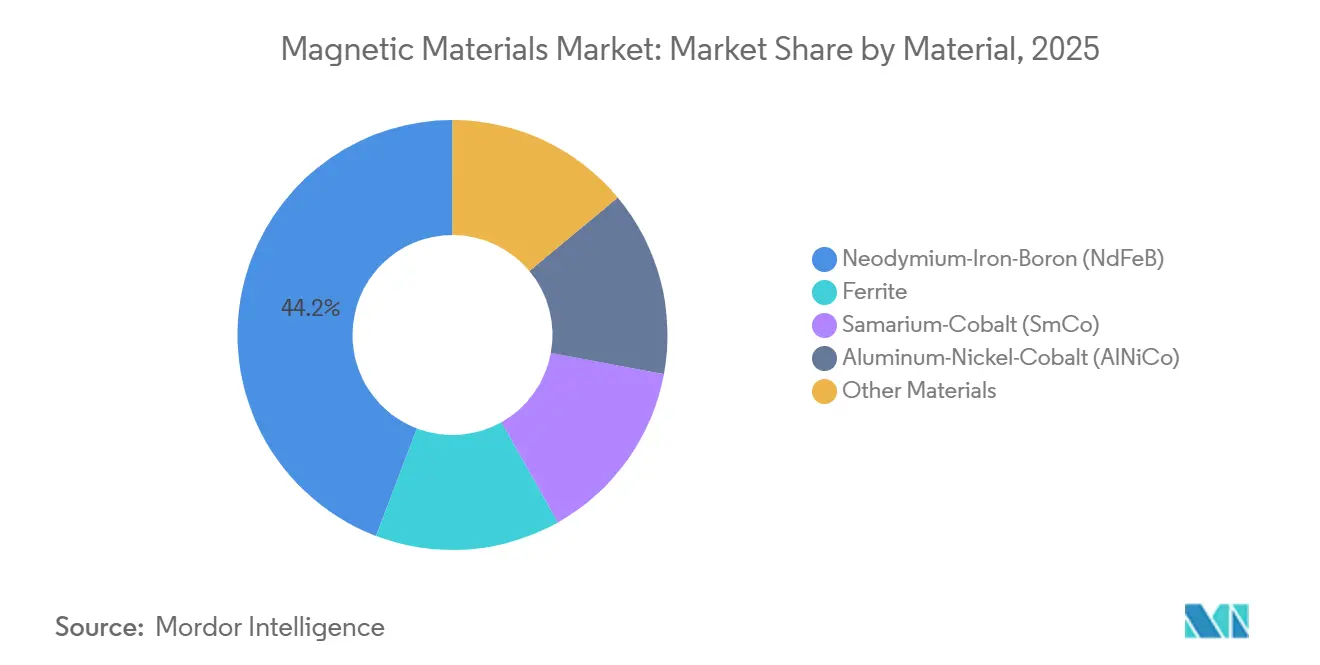

- Por material, el Neodimio-Hierro-Boro (NdFeB) lideró con una participación en volumen del 44,21% en 2025; se proyecta que la ferrita se expanda a una CAGR del 6,28% hasta 2031.

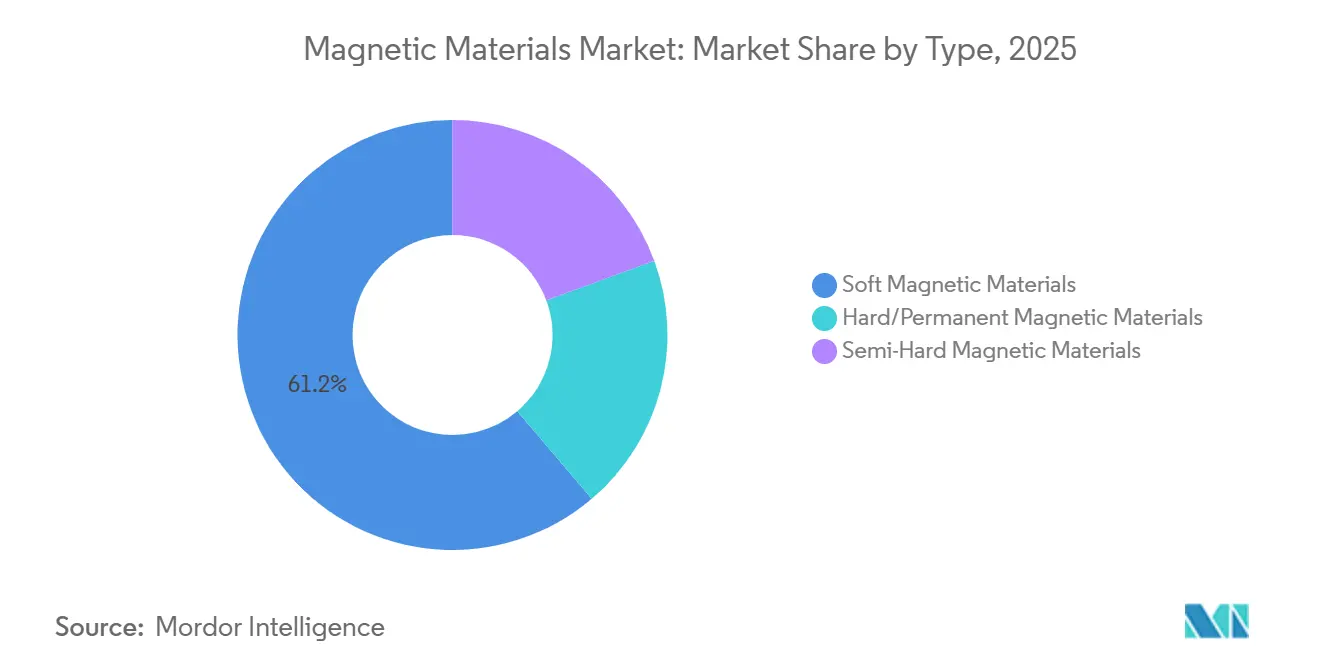

- Por tipo, los materiales magnéticos blandos mantuvieron una participación del 61,23% del tamaño del mercado de materiales magnéticos en 2025, mientras que los imanes duros/permanentes avanzan a una CAGR del 6,98% hasta 2031.

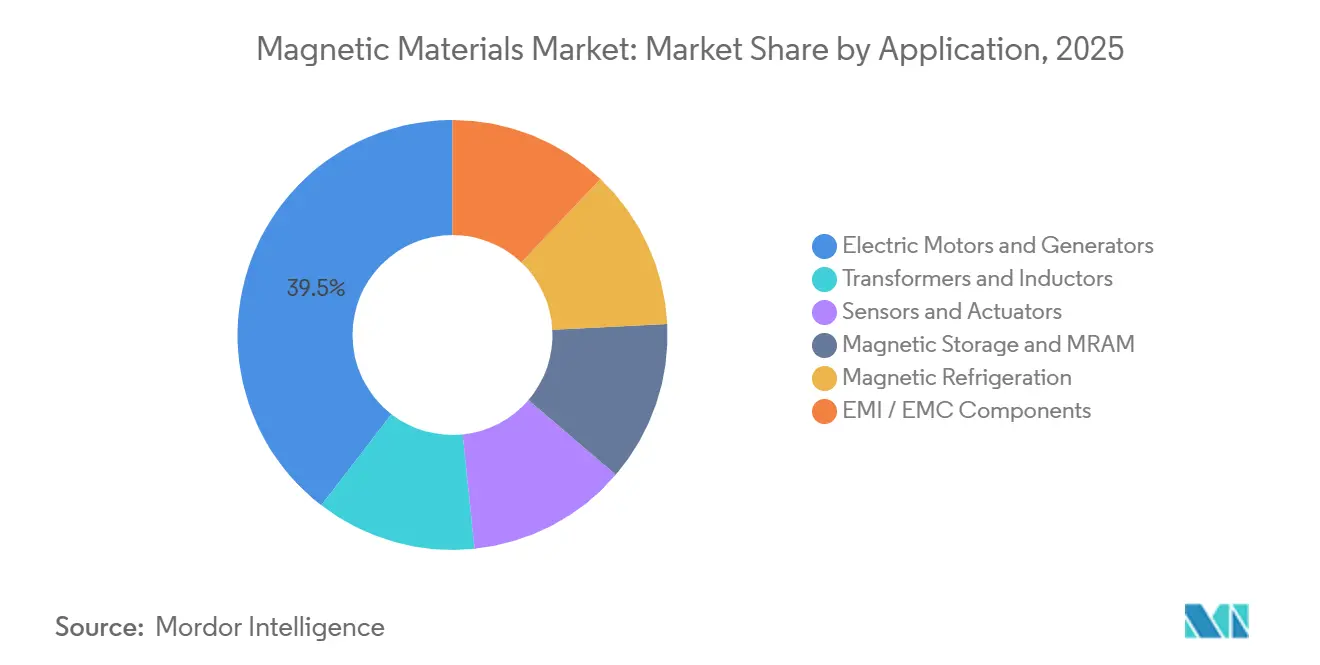

- Por aplicación, los motores eléctricos y generadores representaron el 39,55% de la participación en 2025 y se prevé que crezcan a una CAGR del 6,78% hasta 2031.

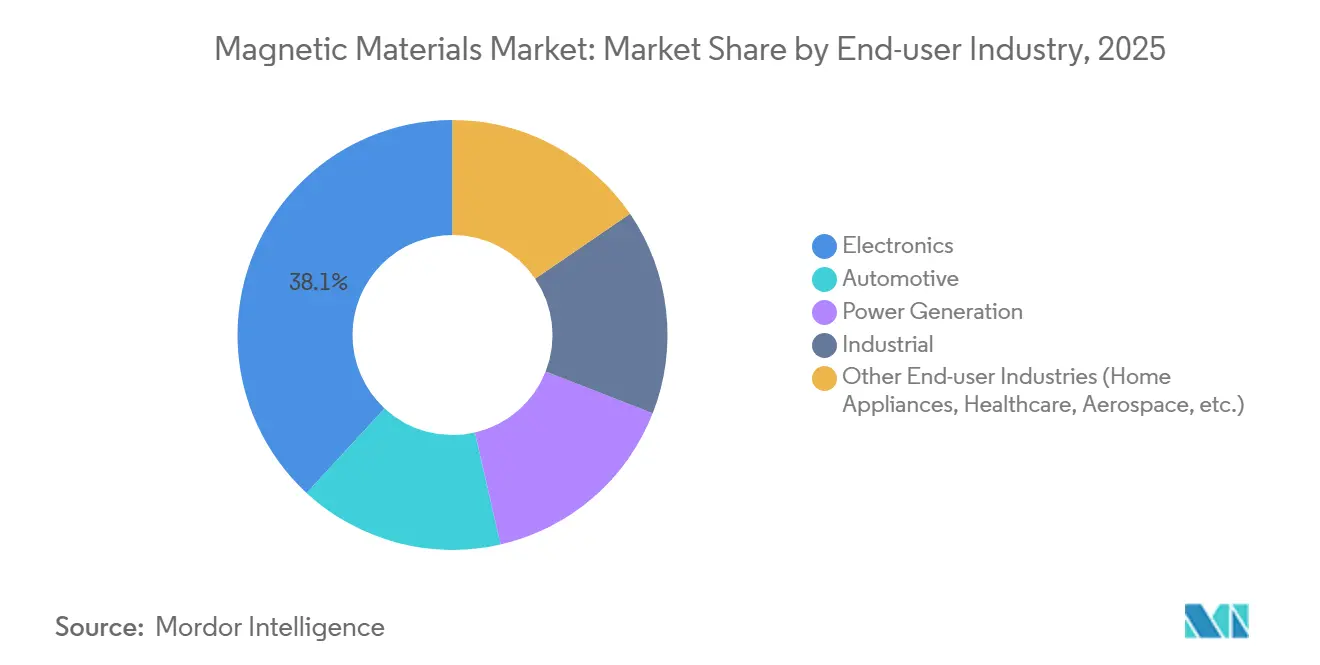

- Por industria de usuario final, la electrónica representó el 38,13% de la participación en 2025, mientras que se espera que el sector automotriz registre una CAGR del 7,95% hasta 2031.

- Por geografía, Asia-Pacífico capturó el 67,23% de la participación del mercado de materiales magnéticos en 2025 y se está expandiendo a una CAGR del 7,77% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Materiales Magnéticos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El Aumento en la Adopción de Vehículos Eléctricos Impulsa la Demanda de Materiales Magnéticos | +1.8% | Global, con Asia-Pacífico y Europa liderando la adopción | Mediano plazo (2-4 años) |

| Adopción de Generadores sin Engranajes para Turbinas Eólicas a Escala de Red | +1.2% | Global, concentrado en China, EE. UU. y mercados offshore de Europa | Largo plazo (≥ 4 años) |

| La Automatización de Fábricas Habilitada por IA Impulsa los Imanes de Sensores | +0.9% | Núcleo en Asia-Pacífico, con expansión hacia América del Norte y Europa | Corto plazo (≤ 2 años) |

| El Creciente Uso de Robótica y Automatización Acelera la Demanda de Materiales Magnéticos | +0.7% | Global, con ganancias tempranas en Japón, Corea del Sur y Alemania | Mediano plazo (2-4 años) |

| La Electrónica de Potencia de Alta Frecuencia Necesita Núcleos Nanocristalinos | +0.6% | Centros de datos en América del Norte y Europa, manufactura en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

El Aumento en la Adopción de Vehículos Eléctricos Impulsa la Demanda de Materiales Magnéticos

Los vehículos eléctricos de batería consumieron 2.800 toneladas de imanes NdFeB en 2024 y se proyecta que superen las 8.000 toneladas para 2030 a medida que las ventas anuales de vehículos eléctricos se acerquen a los 30 millones de unidades[1]Agencia Internacional de Energía, "Perspectiva Global de Vehículos Eléctricos 2025," iea.org . Los motores síncronos de imán permanente alcanzan eficiencias máximas superiores al 96%, lo que lleva a los fabricantes de equipos originales a invertir en grados de tierras raras para ampliar la autonomía de conducción sin necesidad de baterías más grandes. El diseño de celda 4680 de Tesla y el paquete Blade de BYD utilizan configuraciones de múltiples motores que duplican el contenido de imanes por vehículo en comparación con los automóviles de un solo motor. China fabricó 9,5 millones de vehículos eléctricos en 2025, absorbiendo la mayor parte de la producción doméstica de imanes sinterizados y restringiendo la oferta de exportación. Las plataformas europeas que migran a arquitecturas de 800 voltios requieren imanes de alta coercitividad capaces de resistir la desmagnetización térmica, lo que incrementa la demanda de disprosio en el mercado de materiales magnéticos.

Adopción de Generadores sin Engranajes para Turbinas Eólicas a Escala de Red

Las turbinas de accionamiento directo eliminan las cajas de engranajes y reducen las pérdidas mecánicas en 2-3 puntos porcentuales, extendiendo los intervalos de servicio de seis a dieciocho meses. La unidad offshore de 16 MW de Goldwind contiene aproximadamente 12 toneladas de NdFeB, y las adiciones offshore de 40 GW en 2026 podrían demandar aproximadamente 30.000 toneladas de imanes. China suministra el 60% de las turbinas mundiales, por lo que la mayor parte de la demanda de imanes se origina a nivel doméstico incluso para proyectos instalados en el extranjero. Siemens Gamesa y Vestas prueban NdFeB reciclado, aunque el material de ciclo cerrado representa menos del 5% del consumo porque el reprocesamiento degrada el flujo hasta un 15%. Los operadores del Mar del Norte ahora especifican recubrimientos resistentes a la corrosión que añaden entre 2 y 3 USD por kilogramo, pero reducen los costos de reparación con buques grúa a lo largo de ciclos de vida de 25 años.

La Automatización de Fábricas Habilitada por IA Impulsa los Imanes de Sensores

Los robots colaborativos enviaron 50.000 unidades en 2025, cada uno con 8-12 codificadores magnéticos para control de articulaciones con precisión inferior a un grado. Los imanes de sensores suelen ser de samario-cobalto o NdFeB aglomerado porque deben mantenerse calibrados de -40 °C a 150 °C, un rango que la ferrita no puede manejar. El aumento de los costos laborales en las provincias costeras de China está acelerando la adopción de robots de selección y colocación que necesitan imanes en miniatura para actuadores lineales. FANUC de Japón y KUKA de Alemania exigen trazabilidad de imanes certificada con ISO 9001, una ventaja para proveedores establecidos como TDK y Proterial en el mercado de materiales magnéticos. Los ciclos de reemplazo cortos en la fabricación de electrónica mantienen el crecimiento anual de la demanda de imanes de sensores incluso cuando los volúmenes de teléfonos inteligentes se estabilizan.

La Electrónica de Potencia de Alta Frecuencia Necesita Núcleos Nanocristalinos

Los clústeres de inferencia de IA utilizan fuentes de alimentación que conmutan a 500 kHz y 1 MHz, frecuencias en las que los núcleos de acero al silicio sufren pérdidas por corrientes de Foucault prohibitivas. Las cintas nanocristalinas con granos de menos de 20 nm reducen la pérdida en el núcleo a menos de 10 W/kg a 100 kHz, es decir, una quinta parte de la del acero convencional, convirtiéndolas en la opción predeterminada en los convertidores de bus de 48 V. VITROPERM de VACUUMSCHMELZE y FINEMET de Hitachi Metals están agotados hasta mediados de 2026 a medida que el gasto de capital en IA supera los 200.000 millones de USD anuales. Los hiperescaladores priorizan la huella y los márgenes térmicos, por lo que pagan la prima por los nanocristalinos incluso cuando las aleaciones amorfas son más económicas. La cinta amorfa, por tanto, se mantiene en transformadores de distribución de menor frecuencia, dejando el dominio de alta frecuencia a los grados nanocristalinos en el mercado de materiales magnéticos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El Rechazo ESG a la Minería de Tierras Raras se Intensifica en las Naciones de la OCDE | -0.8% | América del Norte, Europa, Australia | Mediano plazo (2-4 años) |

| Riesgo de Control de Exportaciones de China sobre Óxidos de Nd y Dy | -1.1% | Global, agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Lenta Ampliación del Reciclaje de NdFeB de Ciclo Cerrado | -0.4% | Global, con proyectos piloto en Japón, la UE y EE. UU. | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Rechazo ESG a la Minería de Tierras Raras se Intensifica en las Naciones de la OCDE

La obtención de permisos para nuevas minas de tierras raras en los Estados Unidos y Australia ahora promedia entre 7 y 10 años, el doble del plazo de 2015, porque los reguladores exigen bonos perpetuos para el tratamiento de aguas de relaves. Lynas pausó la expansión de su refinería de Kalgoorlie durante 18 meses mientras negociaba los términos de eliminación de residuos, lo que demuestra que incluso los proyectos en terrenos ya desarrollados enfrentan retrasos en la licencia social. Grupos ambientalistas han demandado a MP Materials por la descarga de radionúclidos en Mountain Pass, elevando los costos de cumplimiento en el mercado de materiales magnéticos. La Ley de Materias Primas Críticas de la UE exige un suministro local del 10% para 2030, pero ninguna nueva mina europea está en operación, lo que obliga al bloque a depender del refinado por encargo en Asia. Estos vientos en contra están empujando a los fabricantes de equipos originales hacia diseños de motores sin imanes que sacrifican entre un 3 y un 5% de eficiencia a cambio de independencia de las tierras raras cuando el óxido de neodimio supera los 80 USD/kg.

Riesgo de Control de Exportaciones de China sobre Óxidos de Nd y Dy

Pekín impuso licencias sobre galio, germanio y antimonio en 2023 y ha señalado que los óxidos de tierras raras podrían seguir el mismo camino si las fricciones geopolíticas se intensifican. Aunque el Nd y el Dy aún no están sujetos a cuotas, los recortes voluntarios de envíos durante disputas pasadas dispararon los precios entre un 40 y un 60% en cuestión de semanas. Los gigantes japoneses de imanes Shin-Etsu y TDK mantienen existencias de óxidos de seis meses, inmovilizando capital de trabajo equivalente al 15-20% de los ingresos anuales para amortiguar los impactos. La Ley CHIPS y de Ciencia de EE. UU. destinó 3.000 millones de USD para la separación doméstica, pero ninguna planta puede aún suministrar óxido de neodimio de grado para baterías, lo que deja a los principales contratistas de defensa dependientes de las reservas federales. POSCO de Corea del Sur e Iluka de Australia planean una refinería de 1.200 millones de USD para 2027, aunque el suministro de materia prima depende de exportaciones estables de monacita desde Australia Occidental, que a su vez es vulnerable a cambios de política.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: El Dominio del NdFeB se Encuentra con la Ventaja de Costo de la Ferrita

El Neodimio-Hierro-Boro (NdFeB) representó el 44,21% del volumen de 2025, lo que refleja su incomparable producto energético que permite a los fabricantes de motores reducir a la mitad el tamaño del rotor sin perder par. Ese dominio consolida los precios premium, aunque el creciente costo del disprosio mantiene a los fabricantes de equipos originales buscando alternativas en el mercado de materiales magnéticos. Se prevé que la ferrita crezca a una CAGR del 6,28% hasta 2031 a medida que los fabricantes de teléfonos inteligentes reemplacen el NdFeB aglomerado por ferrita moldeada por inyección en módulos hápticos y de carga, sacrificando un 20% de rendimiento a cambio de cero riesgo de tierras raras. El samario-cobalto sirve a mercados nicho aeroespaciales y de herramientas de fondo de pozo por encima de los 200 °C, donde el NdFeB pierde flujo; los volúmenes se mantienen por debajo de las 3.000 toneladas, pero los precios superiores a los 100 USD/kg mantienen la rentabilidad intacta. El AlNiCo es útil principalmente en sensores heredados y pastillas musicales, mientras que el acero eléctrico impulsa una alta demanda gracias a los transformadores y las laminaciones de motores, anclando el mercado de materiales magnéticos. Las cintas nanocristalinas premium ganan posiciones de alta frecuencia en las unidades de suministro de energía de los centros de datos, un nicho de margen excepcional en medio del tonelaje de productos básicos.

Por Tipo: Los Materiales Blandos Lideran el Volumen, los Imanes Duros Lideran el Crecimiento

Los materiales magnéticos blandos representaron el 61,23% del tonelaje en 2025, impulsados por núcleos de transformadores, inductores y laminaciones de estátor que ciclan la magnetización miles de veces por segundo. El acero eléctrico de grano orientado está recibiendo nuevas inversiones porque las empresas de servicios públicos apuntan a menores pérdidas en vacío en los transformadores de distribución. Sin embargo, los imanes duros/permanentes se están expandiendo a una CAGR del 6,98% hasta 2031, porque cada vehículo eléctrico, turbina eólica o robot industrial añade múltiples motores de imán permanente, acelerando el crecimiento en el mercado de materiales magnéticos. Los grados semirígidos, con coercitividad intermedia, están siendo desplazados a medida que los diseñadores optan por NdFeB para polarización permanente o retroceden a la ferrita para campos conmutables. Las normas globales de eficiencia (IE4/IE5) prácticamente exigen imanes permanentes para cumplir los umbrales regulatorios, reforzando la inclinación hacia los materiales duros. Mientras tanto, los cargadores de Entrega de Energía USB impulsan una mayor demanda de ferrita blanda para inductores de alto flujo en electrónica de consumo.

Por Aplicación: Motores y Generadores Anclan la Demanda

Los motores eléctricos y generadores absorbieron el 39,55% del volumen de 2025 y están proyectados para crecer un 6,78% hasta 2031 porque los motores consumen el 45% de la electricidad mundial, por lo que cada ganancia de eficiencia ahorra gigavatios-hora a escala de red. Las turbinas eólicas de accionamiento directo y las plataformas de vehículos eléctricos con múltiples motores amplifican el uso de imanes por unidad, consolidando esta aplicación como el pilar de la demanda del mercado de materiales magnéticos. La demanda de transformadores e inductores está impulsada por los inversores de energía renovable y los programas de modernización de la red que reemplazan equipos obsoletos. Los sensores y actuadores proliferan en vehículos y fábricas inteligentes —los automóviles modernos albergan entre 80 y 100 sensores magnéticos—, aunque su masa inferior a un gramo implica un tonelaje menor a pesar de la explosión en el número de unidades. El almacenamiento magnético está migrando de los discos duros a los objetivos de pulverización catódica para MRAM —pequeños en masa pero estratégicos para los fabricantes de chips—, mientras que la refrigeración magnética permanece en fase precomercial, a la espera de avances en costos. Los filtros de interferencia electromagnética completan la demanda con miles de millones de cuentas de ferrita anuales, aunque el impacto en el volumen sigue siendo modesto.

Por Industria de Usuario Final: La Electrificación Automotriz Supera a la Electrónica

La electrónica retuvo el 38,13% del volumen de 2025, anclada por 1.200 millones de teléfonos inteligentes que cada uno lleva varios gramos de ferrita y NdFeB. Sin embargo, el crecimiento se está aplanando a medida que los envíos de teléfonos inteligentes se estabilizan, dejando al sector automotriz como el de mayor crecimiento en el mercado de materiales magnéticos. Se prevé que los vehículos eléctricos de batería salten de 14 millones de unidades en 2025 a 35 millones en 2030, impulsando la demanda automotriz a una CAGR del 7,95% porque cada vehículo eléctrico incorpora entre 3 y 5 kg de imanes permanentes frente a ninguno en los trenes de potencia de combustión. Los usos en generación de energía —incluidas las turbinas eólicas y los generadores hidroeléctricos— volverán a repuntar a medida que los proyectos offshore se amplíen en 2026. La maquinaria industrial está adoptando accionamientos de frecuencia variable que combinan motores de imán permanente con inversores de carburo de silicio para reducir el consumo de energía entre un 20 y un 30%. Los electrodomésticos y los dispositivos médicos completan los usos finales, con el samario-cobalto ocupando nichos críticos en actuadores de defensa y aeroespaciales donde la resiliencia térmica y a la radiación son obligatorias.

Análisis Geográfico

Asia-Pacífico capturó el 67,23% del tonelaje de 2025 y está en camino de alcanzar una CAGR del 7,77% hasta 2031, lo que refleja la producción de 180.000 toneladas de NdFeB de China, las especialidades de alta coercitividad de Japón y la ampliación de MRAM de Corea del Sur. China produjo los principales materiales magnéticos en 2025 en ferrita, acero eléctrico y NdFeB sinterizado, con grandes empresas verticalmente integradas que controlan desde el óxido hasta el mecanizado, lo que mantiene bajos costos y plazos de entrega rápidos. Shin-Etsu y TDK de Japón dominan los grados premium por encima de 50 MGOe y 30 kOe de coercitividad, asegurando primas de precio del 30-40% sobre los bloques de productos básicos. India está emergiendo como un centro de ferrita para teléfonos inteligentes y motocicletas domésticas, pero aún importa el 95% de los óxidos de tierras raras, lo que la expone a los cambios de política chinos[2]Ministerio de Minas de India, "Informe Anual 2024-25," mines.gov.in .

América del Norte mantuvo una participación moderada, y la línea de aleaciones de Etapa II de MP Materials reducirá la dependencia de las importaciones al 70% para 2027, aunque la capacidad de separación piloto de Canadá sigue siendo inferior a las 1.000 toneladas, insuficiente incluso para un solo fabricante de automóviles. En Europa, la capacidad local de imanes cubre apenas el 5% de la necesidad; VACUUMSCHMELZE y Proterial abastecen los núcleos de los centros de datos pero dependen de la cinta china, lo que muestra la dificultad de relocalizar cadenas de suministro completas. Las participaciones de América del Sur y de Oriente Medio y África están impulsadas por equipos mineros y actualizaciones de la red, con Brasil explorando la extracción de tierras raras a partir de relaves de mineral de hierro que podrían no comercializarse antes de 2028.

Panorama Competitivo

El mercado de materiales magnéticos muestra una concentración moderada: los 5 principales productores controlan aproximadamente el 37% de la capacidad de producción. Los líderes chinos Hengdian y DMEGC practican la integración desde la mina hasta el imán para asegurar los flujos de óxido, los pares japoneses Shin-Etsu y TDK se apoyan en la difusión en límites de grano para los grados de alto margen, y los nuevos participantes occidentales MP Materials y Lynas se integran hacia atrás en líneas de separación para cumplir las normas de abastecimiento de defensa. El reciclaje sigue siendo un espacio en blanco; Urban Mining Company y Noveon Magnetics operan plantas piloto de lixiviación selectiva que recuperan disprosio con una pureza del 90%, una capacidad que ganará valor si se endurecen las cuotas de exportación. La tecnología es la palanca clave: el proceso de difusión de Proterial reduce el uso de disprosio en un 30% sin perder coercitividad y ahora otorga licencias a NEO Performance Materials y Daido Steel, creando flujos de regalías que aíslan las ganancias de los impactos en las materias primas. Las solicitudes de patentes en aleaciones nanocristalinas superaron las 200 en 2024-2025, con VACUUMSCHMELZE, Hitachi Metals y Advanced Technology & Materials compitiendo por el liderazgo en pérdidas en el núcleo. Los organismos de normalización como el Comité Técnico 68 de la Comisión Electrotécnica Internacional están elaborando normas de trazabilidad para imanes reciclados, lo que podría favorecer a los productores que posean la certificación ISO 14001 y cadenas de suministro transparentes en la industria de materiales magnéticos.

Líderes de la Industria de Materiales Magnéticos

Proterial, Ltd.

Shin-Etsu Chemical Co., Ltd.

TDK Corporation

Ningbo Yunsheng Co., Ltd.

VACUUMSCHMELZE GmbH & Co. KG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Investigadores de la Universidad de New Hampshire aprovecharon la inteligencia artificial para acelerar el descubrimiento de nuevos materiales magnéticos funcionales. Este esfuerzo resultó en la creación de una base de datos de búsqueda que contiene 67.573 materiales magnéticos, incluidos 25 compuestos previamente no identificados que conservaron sus propiedades magnéticas a altas temperaturas.

- Octubre de 2024: Arnold Magnetic Technologies estableció una nueva instalación de fabricación en Tailandia para aumentar la capacidad de producción de componentes magnéticos de alta fiabilidad. Se prevé que este desarrollo refuerce la posición de la empresa en el mercado y apoye el crecimiento en el mercado de materiales magnéticos.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Mordor Intelligence define el mercado de materiales magnéticos como el suministro global, medido en toneladas métricas, de aleaciones de imanes blandos, semidurос y permanentes, como ferritas, aceros eléctricos, neodimio-hierro-boro, samario-cobalto y Alnico, que se venden a fabricantes de imanes y fabricantes de componentes que atienden usos finales en automoción, electrónica, energía e industria general.

Exclusiones del alcance: Los dispositivos de consumo terminados, los polvos biomédicos utilizados exclusivamente para la administración de fármacos y el chatarra reciclado comercializado fuera de los canales formales no se contabilizan.

Descripción general de la segmentación

- Por Material

- Neodimio-Hierro-Boro (NdFeB)

- Ferrita

- Samario-Cobalto (SmCo)

- Aluminio-Níquel-Cobalto (AlNiCo)

- Otros Materiales (Acero Eléctrico (GO y NGO), Aleaciones Nanocristalinas y Amorfas)

- Por Tipo

- Materiales Magnéticos Blandos

- Materiales Magnéticos Duros/Permanentes

- Materiales Magnéticos Semirígidos

- Por Aplicación

- Motores Eléctricos y Generadores

- Transformadores e Inductores

- Sensores y Actuadores

- Almacenamiento Magnético y MRAM

- Refrigeración Magnética

- Componentes de Interferencia Electromagnética / Compatibilidad Electromagnética

- Por Industria de Usuario Final

- Electrónica

- Automotriz

- Generación de Energía

- Industrial

- Otras Industrias de Usuario Final (Electrodomésticos, Salud, Aeroespacial, etc.)

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Países de la ASEAN

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- Países Nórdicos

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a fundidores de aleaciones magnéticas, integradores de motores de tracción para vehículos eléctricos, compradores OEM de turbinas eólicas y distribuidores regionales en Asia-Pacífico, Europa y América del Norte. Sus perspectivas nos ayudaron a validar las tasas de utilización, capturar los precios de venta promedio y someter a prueba de estrés los impulsores de crecimiento que el trabajo de escritorio por sí solo no podría haber revelado completamente.

Investigación documental

Nuestros analistas primero mapean el conjunto de demanda con estadísticas de producción y comercio de UN Comtrade, el Servicio Geológico de los Estados Unidos, Eurostat y China Customs, y luego las combinan con indicadores de uso final publicados por la Agencia Internacional de Energía, la OICA y la Semiconductor Industry Association. Complementamos esos conjuntos de datos públicos con divulgaciones de costos y capacidad en presentaciones ante la SEC, presentaciones para inversores y registros nacionales de patentes. Los insumos propietarios provienen de D&B Hoovers para datos financieros de empresas y de Dow Jones Factiva para noticias sobre precios y envíos. Esta lista es ilustrativa; muchas otras fuentes de reconocido prestigio contribuyeron al estudio.

Dimensionamiento del mercado y previsión

Una construcción de arriba hacia abajo comienza con la producción a nivel de país más las exportaciones netas de cada grupo de aleaciones; estos volúmenes se alinean con las ratios de penetración de uso final para la fabricación de vehículos eléctricos, las adiciones de energía eólica marina y la producción de teléfonos inteligentes, que luego se ajustan por pérdidas de chatarra antes de una verificación selectiva de abajo hacia arriba utilizando ASP muestreado × volumen de los principales proveedores. Las variables principales, incluidas las ventas de vehículos eléctricos, la capacidad global de turbinas eólicas, el índice de producción de electrónica de consumo, los precios de los óxidos de tierras raras y la intensidad magnética por unidad, alimentan un modelo de regresión multivariante que proyecta la demanda hasta 2030. Cuando la evidencia de abajo hacia arriba diverge, revisamos los supuestos en lugar de forzar los totales para que encajen.

Ciclo de validación de datos y actualización

Los analistas de Mordor realizan verificaciones de varianza frente a paneles de comercio independientes, investigan cualquier variación atípica y elevan el modelo para revisión por pares. Los informes se actualizan anualmente, con actualizaciones a mitad de ciclo activadas por perturbaciones en la cadena de suministro o cambios de política, lo que garantiza que los clientes siempre obtengan la línea de base verificada más reciente.

Por qué la línea de base de materiales magnéticos de Mordor es confiable

Las estimaciones publicadas suelen diferir porque las firmas de investigación eligen unidades de medida, alcances de segmento y cadencias de actualización dispares.

Los principales factores de divergencia incluyen nuestra decisión de reportar en volumen físico en lugar de ingresos, una política de inclusión más estricta que omite el material reciclado de uso propio y una actualización anual que elimina las distorsiones desactualizadas de la era COVID. Otros estudios pueden convertir los precios en puerta de fábrica con márgenes no divulgados, aplicar cestas de materiales más amplias o basarse en promedios históricos estáticos.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| 33,01 millones de toneladas (2025) | Mordor Intelligence | - |

| USD 33,78 mil millones (2024) | Global Consultancy A | Combina imanes terminados y dispositivos; la métrica de ingresos enmascara los cambios de volumen |

| USD 33,18 mil millones (2024) | Industry Association B | Utiliza promedios de precios regionales y una participación de demanda estática de 2022 |

Estas comparaciones muestran que, si bien otros editores ofrecen puntos de vista útiles, la rigurosa selección de alcance, la transparencia métrica y las actualizaciones oportunas de Mordor brindan a los tomadores de decisiones una línea de base confiable y fácil de auditar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el volumen del mercado de materiales magnéticos?

El mercado se sitúa en 33,18 millones de toneladas en 2026 y se prevé que alcance 44,68 millones de toneladas en 2031, expandiéndose a una CAGR del 6,13%.

¿Qué región lidera la demanda de materiales magnéticos?

Asia-Pacífico posee el 67,23% del volumen global en 2026 y está creciendo a una CAGR del 7,77% hasta 2031.

¿Por qué son críticos los imanes de neodimio-hierro-boro en los vehículos eléctricos?

El NdFeB ofrece el mayor producto energético, lo que permite motores de tracción más pequeños y eficientes que amplían la autonomía de los vehículos eléctricos.

¿Qué segmento de aplicación es actualmente el mayor consumidor de materiales magnéticos?

Los motores eléctricos y generadores representan el 39,55% del volumen total en 2026.

Última actualización de la página el: