Tamaño y Participación del Mercado de Tratamiento de Enfermedades de Almacenamiento Lisosomal

Visión General del Mercado

| Período de Estudio | 2022 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.12 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.39 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.65% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tratamiento de Enfermedades de Almacenamiento Lisosomal por Mordor Intelligence

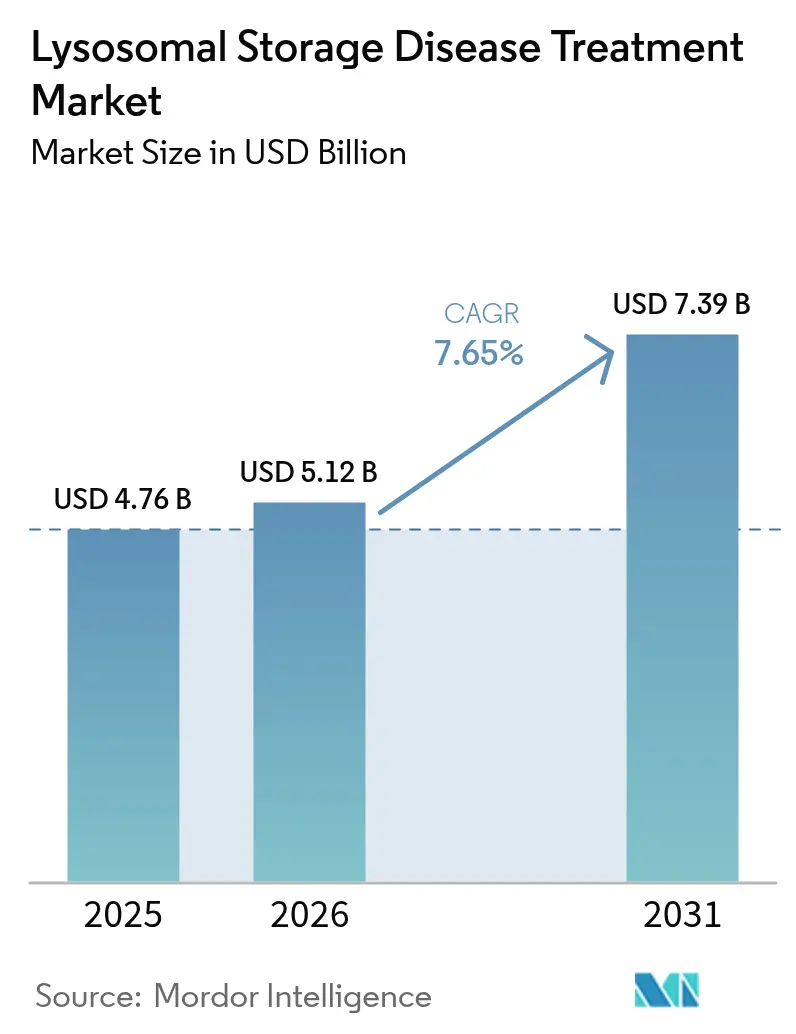

El tamaño del mercado de tratamiento de enfermedades de almacenamiento lisosomal fue valorado en USD 4.760 millones en 2025 y se estima que crecerá desde USD 5.120 millones en 2026 hasta alcanzar USD 7.390 millones en 2031, a una CAGR del 7,65% durante el período de previsión (2026-2031). La aceleración de las aprobaciones de terapias génicas de dosis única, la ampliación de las indicaciones de reemplazo enzimático y los programas de cribado genómico neonatal han desplazado el inicio del tratamiento hacia etapas presintomáticas, expandiendo la población susceptible de ser tratada. La intensidad competitiva está aumentando a medida que los actores enzimáticos establecidos enfrentan desafíos de competidores que desarrollan vectores penetrantes de la barrera hematoencefálica y sustratos orales de pequeñas moléculas. El escalado de fabricación de vectores virales sigue siendo un cuello de botella incluso cuando el capital fluye hacia organizaciones de desarrollo por contrato. El crecimiento paralelo de los servicios de infusión domiciliaria, que reducen los costes de administración entre un 25% y un 50%, está reconfigurando los modelos de prestación de atención.

Conclusiones Clave del Informe

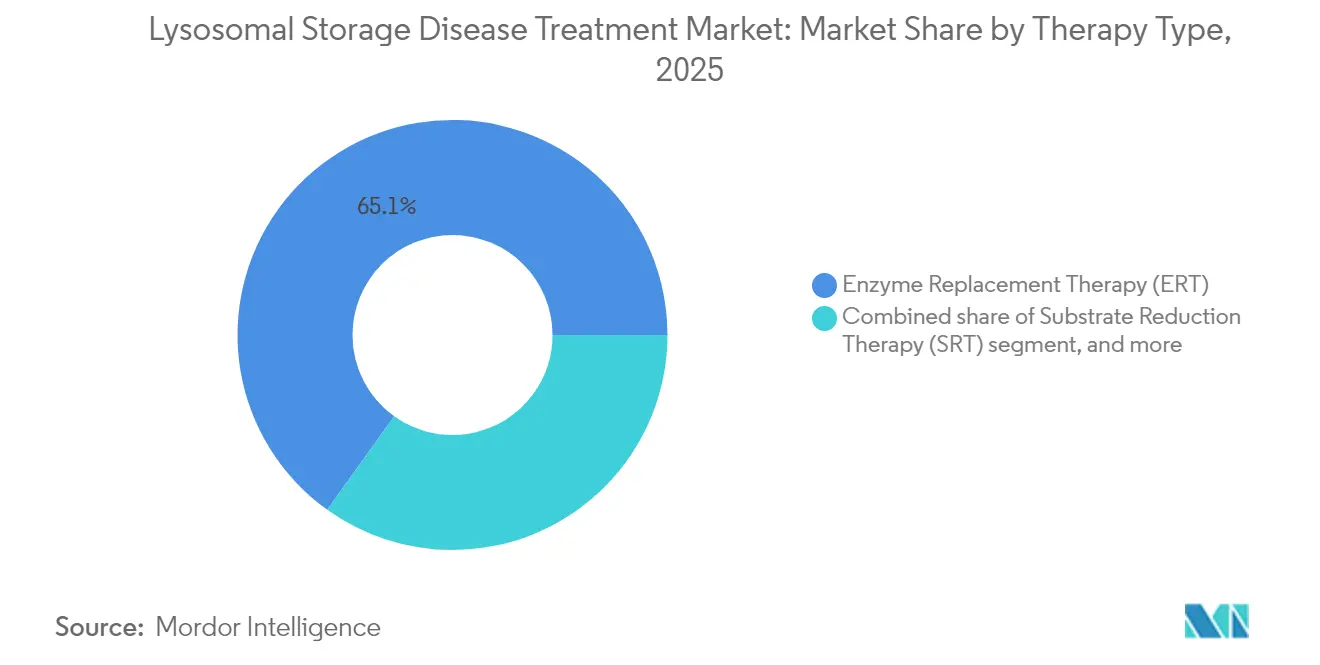

- Por tipo de terapia, la terapia de reemplazo enzimático lideró con el 65,10% de la participación del mercado de tratamiento de enfermedades de almacenamiento lisosomal en 2025; se proyecta que la terapia génica se expandirá a una CAGR del 10,22% hasta 2031.

- Por modalidad, los biológicos intravenosos representaron el 55,20% del tamaño del mercado de tratamiento de enfermedades de almacenamiento lisosomal en 2025, mientras que se prevé que la terapia oral de pequeñas moléculas crecerá a una CAGR del 10,12% hasta 2031.

- Por tipo de enfermedad, la enfermedad de Gaucher representó el 28,10% del tamaño del mercado de tratamiento de enfermedades de almacenamiento lisosomal en 2025; la enfermedad de Niemann-Pick avanza a una CAGR del 10,35% hasta 2031.

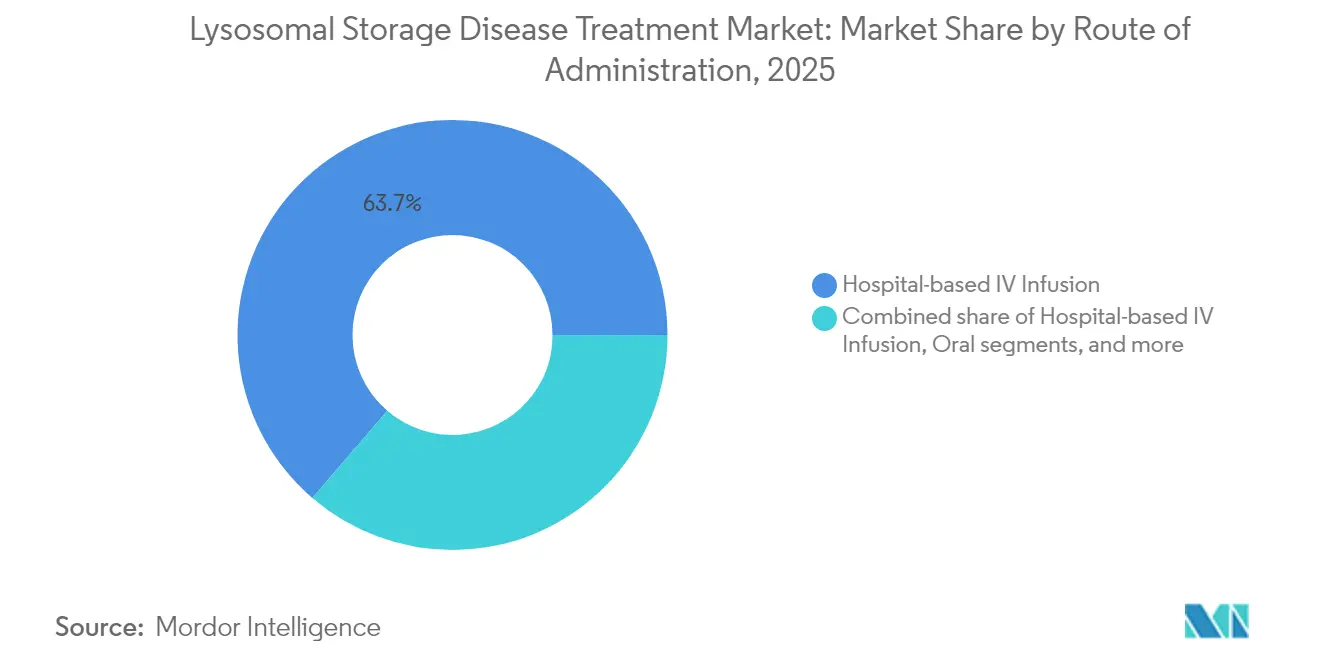

- Por vía de administración, la infusión IV hospitalaria representó el 63,70% de la participación del mercado de tratamiento de enfermedades de almacenamiento lisosomal en 2025, mientras que se proyecta que la infusión IV domiciliaria registrará una CAGR del 11,05% hasta 2031.

- Por usuario final, los hospitales terciarios capturaron el 65,60% de la cuota de ingresos en 2025, mientras que se prevé que los entornos de atención domiciliaria crecerán a una CAGR del 11,20% hasta 2031.

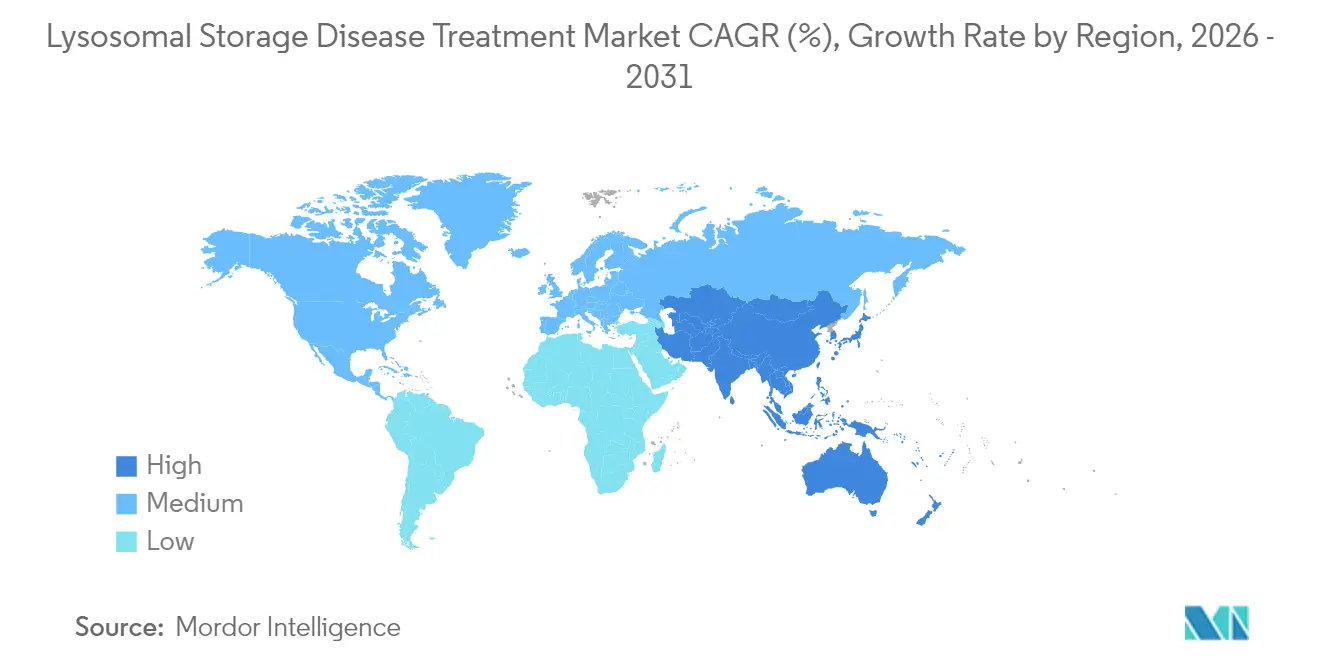

- Por geografía, América del Norte capturó el 42,10% de la cuota de ingresos en 2025, mientras que se prevé que Asia-Pacífico crecerá a una CAGR del 9,15% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Tratamiento de Enfermedades de Almacenamiento Lisosomal

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia global de trastornos de almacenamiento lisosomal | +1.2% | Global – mayor detección en mercados desarrollados | Mediano plazo (2-4 años) |

| Incremento de designaciones de medicamentos huérfanos e incentivos | +1.0% | Liderazgo de América del Norte y la UE; adopción en expansión a nivel mundial | Corto plazo (≤ 2 años) |

| Avances en tecnologías de diagnóstico y cribado temprano | +1.8% | América del Norte y la UE lideran; implantación acelerada en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Expansión de las aprobaciones de productos de terapia de reemplazo enzimático | +1.3% | Global, con mayor intensidad en América del Norte y la UE | Mediano plazo (2-4 años) |

| Terapias génicas y celulares emergentes para enfermedades de almacenamiento lisosomal neuropáticas | +2.1% | Global, concentrado en los principales centros farmacéuticos | Largo plazo (≥ 4 años) |

| Colaboraciones estratégicas y aumento de la inversión en enfermedades raras | +1.5% | América del Norte y la UE como núcleo; efecto multiplicador en mercados emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia Global de Trastornos de Almacenamiento Lisosomal

El cribado genómico neonatal en Shanghái identificó una incidencia de enfermedades de almacenamiento lisosomal de 1 de cada 1.856 nacidos vivos, notablemente por encima de las estimaciones históricas, lo que confirma el valor de las pruebas proactivas. El programa CARE de la Administración Nacional de Productos Médicos de China fomenta la presentación de solicitudes de medicamentos huérfanos y ha incrementado las solicitudes de nuevos fármacos en investigación en un 32% desde 2024. Incrementos similares de prevalencia están apareciendo en el registro nacional de Corea del Sur, lo que subraya el cambio del diagnóstico anecdótico al cribado poblacional. A medida que los registros se expanden, la demanda de intervención en etapas tempranas crece, reduciendo el retraso diagnóstico de seis años a menos de seis semanas en los principales centros terciarios. Las carteras terapéuticas se recalibran, por tanto, hacia indicaciones de inicio en la infancia, donde el beneficio clínico es más pronunciado.

Avances en Tecnologías de Diagnóstico y Cribado Temprano

La espectrometría de masas en tándem de segunda generación permite cribar hasta ocho enfermedades de almacenamiento lisosomal en un único ensayo con menos del 0,5% de falsos positivos, superando a los paneles de actividad enzimática. La integración de la secuenciación de nueva generación confirma variantes patogénicas y orienta la terapia de precisión, como la selección de migalastat para pacientes con enfermedad de Fabry con mutaciones susceptibles. Los tiempos de respuesta para la genotipificación confirmatoria han descendido por debajo de los siete días, permitiendo iniciar el tratamiento durante las estancias en unidades de cuidados intensivos neonatales. La adopción por parte de los sistemas sanitarios es más rápida en Canadá y Alemania, donde el reembolso gubernamental cubre tanto los ensayos bioquímicos como los genómicos. El diagnóstico temprano está catalizando la aceptación por parte de los pagadores de terapias génicas de alto valor al evidenciar compensaciones de costes a largo plazo derivadas de la discapacidad evitada.

Terapias Génicas y Celulares Emergentes para Enfermedades de Almacenamiento Lisosomal Neuropáticas

La terapia autóloga de células madre de dosis única de Lenmeldy produjo retención de hitos motores en el 90% de los pacientes tratados con leucodistrofia metacromática frente al 30% observado históricamente en cohortes no tratadas[1]Administración de Alimentos y Medicamentos de EE. UU. (FDA), "Programa de Vales de Revisión Prioritaria para Enfermedades Pediátricas Raras," fda.gov. RGX-121 redujo el heparán sulfato en el líquido cefalorraquídeo en un 85% y permitió que el 80% de los pacientes interrumpiera las infusiones semanales. Las cápsides de AAV9 penetran la barrera hematoencefálica con mayor eficiencia que los vectores anteriores, manteniendo la expresión enzimática durante al menos 36 meses en ensayos de enfermedad de Gaucher y gangliosidosis GM1. Los rendimientos de fabricación, antes limitados a 1e15 genomas de vector por lote, se han duplicado con las tecnologías de HEK293 en suspensión, reduciendo el coste de los bienes en un 38%. Los organismos reguladores están instaurando mecanismos de revisión continua que han reducido los plazos de aprobación en nueve meses de media, intensificando la velocidad competitiva.

Colaboraciones Estratégicas y Aumento de la Inversión en Enfermedades Raras

El acuerdo de licencia de REGENXBIO por valor de USD 110 millones con Nippon Shinyaku para programas de mucopolisacaridosis ejemplifica un giro hacia estructuras de co-comercialización regional que distribuyen el riesgo y aceleran la entrada al mercado. La adquisición de Inozyme por parte de BioMarin por USD 270 millones asegura una terapia de reemplazo enzimático en fase avanzada para la deficiencia de ENPP1, consolidando la amplitud de la cartera en múltiples vías. La financiación de capital de riesgo se mantiene resiliente, con Glycomine asegurando USD 115 millones en una ronda Serie C para avanzar en terapéutica de trastornos de glicosilación. Las asociaciones se concentran ahora en plataformas de transporte a través de la barrera hematoencefálica e ingeniería de cápsides modulares, campos proyectados para atraer más de USD 2.000 millones en nuevo capital para 2027. Dichas alianzas comprimen los plazos de investigación y desarrollo al tiempo que otorgan a las empresas biotecnológicas más pequeñas acceso a experiencia manufacturera y regulatoria consolidada.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevados costes de tratamiento y desafíos de reembolso | −1.8% | Global – más agudo en mercados emergentes | Largo plazo (≥ 4 años) |

| Penetración limitada de las terapias actuales en la barrera hematoencefálica | −1.2% | Global – afecta a las formas neuronoopáticas | Mediano plazo (2-4 años) |

| Escalabilidad de fabricación y restricciones de suministro | −1.4% | Global, centrado en centros de producción de terapia génica | Mediano plazo (2-4 años) |

| Preocupaciones sobre seguridad a largo plazo e inmunogenicidad | −1.0% | Global, afecta a todas las modalidades avanzadas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Elevados Costes de Tratamiento y Desafíos de Reembolso

Lenmeldy cotiza a USD 4,25 millones, posicionándola como la terapia más cara del mundo y obligando a los pagadores a adoptar contratos basados en resultados vinculando el reembolso a indicadores de función motora[2]Thomas Mueller et al., "Carga de Costes de la Terapia de Reemplazo Enzimático en Alemania," Orphanet Journal of Rare Diseases, ojrd.biomedcentral.com. En Alemania, el gasto medio anual en terapia de reemplazo enzimático para la enfermedad de Fabry es de EUR 369.047 (USD 405.952) por paciente, de los cuales el 94% corresponde al coste de adquisición del medicamento. Los programas Medicaid están separando los paquetes de terapia génica de los pagos de capitación para mitigar los impactos financieros puntuales. Las aseguradoras privadas restringen la cobertura a casos confirmados genéticamente y exigen datos longitudinales de biomarcadores, prolongando el acceso en 17 estados de Estados Unidos. Los modelos de pago innovadores de tipo anualidad avanzan lentamente debido a la falta de orientación regulatoria resuelta sobre la amortización plurianual.

Penetración Limitada de las Terapias Actuales en la Barrera Hematoencefálica

La imiglucerasa intravenosa no logra atravesar la barrera hematoencefálica, dejando sin tratar la enfermedad de Gaucher neuropática a pesar del control de los síntomas somáticos. La transcitosis mediada por receptor mediante ligandos de transferrina demostró una captación enzimática cuatro veces mayor en modelos preclínicos de enfermedad de Pompe, pero aún está pendiente de confirmación en fase 2. La cerliponasa alfa intratecal prolonga la supervivencia en pacientes con CLN2, aunque requiere acceso neuroquirúrgico trimestral al catéter, lo que limita su adopción generalizada. Los vectores génicos muestran un tropismo superior por el sistema nervioso central, aunque los anticuerpos neutralizantes frente a AAV9 excluyen hasta el 25% de los adultos de la inscripción en ensayos. Las restricciones de fabricación para vectores de alto título persisten a pesar de las líneas productoras de doble plásmido que elevan el rendimiento en un 30%.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Terapia: Liderazgo Sostenido de la Terapia de Reemplazo Enzimático frente al Rápido Ascenso de la Terapia Génica

El tamaño del mercado de tratamiento de enfermedades de almacenamiento lisosomal para la terapia de reemplazo enzimático se situó en USD 3.100 millones en 2025, equivalente al 65,10% de los ingresos totales, y sigue siendo fundamental para el tratamiento de la enfermedad de Gaucher, Fabry y Pompe. El posicionamiento competitivo se centra en enzimas de segunda generación como la avalglucosidasa alfa, que ofrece mayor captación muscular en comparación con su predecesora la alglucosidasa. Sin embargo, la CAGR del 10,22% de la terapia génica refleja su propuesta de valor de dosis única. La aprobación de Lenmeldy demuestra un beneficio neurológico duradero, mientras que UX111 de Ultragenyx encabeza la cola de revisión de la FDA en 2025 para el síndrome de Sanfilippo. La reducción de sustratos y los chaperonas farmacológicas aportan ganancias incrementales para cohortes específicas de mutaciones, reforzando las trayectorias de medicina de precisión dentro del mercado de tratamiento de enfermedades de almacenamiento lisosomal. La convergencia de la cartera hacia regímenes combinados, como Pombiliti más Opfolda, tiene como objetivo amplificar el tráfico intracelular y prolongar los intervalos de tratamiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modalidad: Los Regímenes Orales Ganan Terreno frente a los Estándares Parenterales

Los biológicos intravenosos retuvieron el 55,20% de los ingresos en 2025, sustentados por las infusiones semanales de imiglucerasa, agalsidasa beta y alglucosidasa alfa. Los reductores de sustrato de pequeñas moléculas orales —venglustat, lucerastat y el aprobado Cerdelga— registran el mayor crecimiento con una CAGR del 10,12%, impulsada por los beneficios en la adherencia y la ausencia de reacciones a la infusión. La combinación de modalidades se inclina aún más a medida que la chaperona oral migalastat se expande a genotipos adicionales de la enfermedad de Fabry. Las vías intratecal e intracerebroventricular se reservan para los síndromes neuropáticos; dispositivos como SmartFlow Neuro permiten una colocación precisa de la cánula para la transferencia génica con Kebilidi. Las tecnologías de PEGilación y fusión con Fc prolongan la vida media de las terapias de reemplazo enzimático como ELFABRIO, reduciendo la frecuencia de infusión a mensual. La dosificación centrada en el paciente se alinea con la expansión de la infusión domiciliaria y subraya el enfoque de los pagadores en la reducción del coste total de la atención dentro del mercado de tratamiento de enfermedades de almacenamiento lisosomal.

Por Tipo de Enfermedad: Cartera Consolidada de Gaucher frente al Rápido Impulso de Niemann-Pick

La enfermedad de Gaucher sigue siendo el submercado más grande, con el 28,10% de los ingresos de 2025, respaldada por tres terapias de reemplazo enzimático comerciales y un agente oral que diversifican la presión sobre los precios. La competencia impulsa rebajas periódicas de precios y la ampliación de programas de uso compasivo. La enfermedad de Niemann-Pick tipifica la cohorte de alto crecimiento futuro con una CAGR del 10,35% hasta 2031 tras las aprobaciones duales de la FDA de Miplyffa (oral) y AQNEURSA (IV), que pusieron fin a décadas de vacío terapéutico. Las enfermedades de Fabry y Pompe mantienen una expansión de dígito medio bajo, gracias a la adopción de la terapia chaperona y a las enzimas de nueva generación que muestran puntos finales renales y pulmonares superiores. Las mucopolisacaridosis impulsan la innovación en terapia génica; RGX-111 para MPS IIB podría ofrecer una corrección duradera del sistema nervioso central, desafiando la terapia de reemplazo enzimático intratecal crónica. Las carteras emergentes en gangliosidosis GM1 y alfa-manosidosis ilustran el potencial de espacios no cubiertos a medida que los datos en etapas tempranas muestran una reducción de >70% en los sustratos de almacenamiento.

Por Vía de Administración: La Infusión Domiciliaria Redibuja las Vías de Atención

Los centros de IV hospitalarios administraron el 63,70% de las dosis en 2025, pero la orientación de los pagadores hacia centros de atención de menor coste está acelerando el desplazamiento hacia el entorno domiciliario, que ahora registra una CAGR del 11,05%. La evidencia del mundo real de cohortes alemanas de Fabry muestra paridad en las tasas de eventos adversos entre las infusiones domiciliarias y las clínicas, al tiempo que reduce los costes no farmacológicos en un 42%. Los regímenes orales impulsan aún más la descentralización, permitiendo la autoadministración y reduciendo la carga de desplazamiento para las familias rurales. Las vías intratecales, a pesar de sus requisitos quirúrgicos, se ofrecen cada vez más en centros satélite de neurocirugía para ampliar el acceso. Las terapias génicas, administradas una sola vez en hospitales especializados, pueden posteriormente eliminar la necesidad de infusiones crónicas, acentuando el impacto disruptivo en la infraestructura de prestación dentro del mercado de tratamiento de enfermedades de almacenamiento lisosomal.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Centros Terciarios Pierden Exclusividad ante la Atención Comunitaria

Los hospitales terciarios siguen gestionando al 65,60% de los pacientes tratados dadas las complejas exigencias diagnósticas y de seguimiento. Sin embargo, los programas de atención domiciliaria, respaldados por la telemedicina, muestran una CAGR del 11,20% a medida que los equipos de infusión dirigidos por enfermería amplían su alcance geográfico. Las clínicas especializadas en enfermedades raras, a menudo afiliadas a universidades, mantienen su relevancia a través del acceso a protocolos de investigación y experiencia multidisciplinaria. La dosificación única de la terapia génica comprime los flujos de ingresos hospitalarios a largo plazo, lo que lleva a las instituciones a buscar contratos basados en valor y servicios auxiliares de asesoramiento genómico. Los pagadores están pilotando paquetes de atención integrada que reembolsan las pruebas genéticas, el asesoramiento y la entrega del medicamento bajo un único código, realineando los incentivos hacia la gestión comunitaria en el mercado de tratamiento de enfermedades de almacenamiento lisosomal.

Análisis Geográfico

América del Norte generó el 42,10% de los ingresos de 2025, guiada por el programa de Vales de Revisión Prioritaria para Enfermedades Pediátricas Raras de la FDA y una amplia cobertura de seguros comerciales. Más de 20 ensayos activos de terapia génica están reclutando pacientes en Estados Unidos, consolidando el dominio innovador de la región. La disparidad a nivel estatal persiste: California cubre los gastos de viaje y alojamiento para los receptores de Lenmeldy procedentes de otros estados, mientras que seis estados del Medio Oeste limitan las terapias génicas a las separaciones de Medicaid, alargando los plazos de acceso. El sistema universal de Canadá reembolsa cinco terapias de reemplazo enzimático en una lista designada de medicamentos huérfanos, aunque el retraso medio entre la aprobación y la financiación es de 14 meses.

Asia-Pacífico es el territorio de mayor crecimiento con una CAGR del 9,15%. La Lista Actualizada de Enfermedades Raras de China, que ahora comprende 207 condiciones, ha reducido el tiempo de revisión regulatoria para agentes importados a 9 meses, frente a los 24 meses anteriores a 2023. El programa piloto de cribado genómico de Shanghái descubrió una incidencia de enfermedades de almacenamiento lisosomal muy por encima de los promedios globales, lo que ha impulsado subvenciones de escala nacional. Japón aprovecha su vía rápida Sakigake para atraer solicitudes de empresas biotecnológicas extranjeras, mientras que el Seguro Nacional de Salud de Corea del Sur cubre más del 90% del tratamiento de la enfermedad de Fabry, demostrando una avanzada disposición de los pagadores. La política de enfermedades raras de India subsidia hasta INR 2 millones (USD 2,2 millones) por paciente para terapia génica, aunque el desembolso sigue siendo irregular.

Europa mantiene una participación estable impulsada por la Red Europea de Referencia para Trastornos Metabólicos Hereditarios, que coordina la atención transfronteriza. Alemania valida la paridad de costes de la infusión domiciliaria y apoya los reembolsos mensuales de prescripciones para minimizar las visitas a la clínica. La región de Lombardía en Italia exige el cribado neonatal de enfermedades de almacenamiento lisosomal, ampliando la adopción del diagnóstico temprano. Francia favorece los modelos de reembolso vinculados a resultados para terapias génicas de alto coste, con cláusulas de garantía piloto de cinco años. El Servicio Nacional de Salud del Reino Unido está negociando pagos por suscripción basados en su contrato antimicrobiano tipo «Netflix», con el objetivo de limitar el gasto anual en terapias de enfermedades de almacenamiento lisosomal y garantizar al mismo tiempo el volumen del proveedor.

Panorama Competitivo

La unidad Genzyme de Sanofi ancla el liderazgo en terapia de reemplazo enzimático con las franquicias Cerezyme, Fabrazyme y Myozyme, cuyas ventas combinadas en 2024 superaron los USD 1.800 millones. Takeda mantiene una amplia presencia en las mucopolisacaridosis, mientras que VIMIZIM y NAGLAZYME de BioMarin generaron USD 2.400 millones en ingresos en 2023, financiando la expansión de la cartera hacia la terapia génica. Los actores establecidos en el mercado están reformulando las enzimas de primera generación con PEGilación e ingeniería de glicanos para contrarrestar la presión de los biosimilares.

Orchard Therapeutics logró ventaja de primer entrante en terapia génica dirigida al sistema nervioso central con Lenmeldy, con un precio de USD 4,25 millones en medio de la implantación de acuerdos basados en valor. UX111 de Ultragenyx encabeza el calendario regulatorio de 2025 con revisión prioritaria de la FDA para el síndrome de Sanfilippo. REGENXBIO está co-desarrollando RGX-121 en Japón mediante un acuerdo de USD 110 millones con Nippon Shinyaku, ilustrando la globalización de las estrategias de comercialización.

Las plataformas de cruce de la barrera hematoencefálica son un foco candente de actividad asociativa; Chiesi licenció el sistema de transporte mediado por anticuerpos de Aliada para fusionarlo con enzimas lisosomales en indicaciones neuropáticas. La capacidad de fabricación de vectores virales está emergiendo como diferenciador estratégico: las empresas con instalaciones internas de biorreactores de 2.000 L reportan un coste de los bienes vendidos un 35% inferior al de los pares dependientes de organizaciones de desarrollo y fabricación por contrato. Las indicaciones de espacio no cubierto, como la gangliosidosis GM1, atraen inversiones en etapas tempranas; la terapia génica preclínica de GC Biopharma redujo los niveles de GM1 en más de un 70%, lo que señala la amplitud de la cartera más allá de las «tres grandes» enfermedades tradicionales.

Líderes de la Industria de Tratamiento de Enfermedades de Almacenamiento Lisosomal

Pfizer Inc

Takeda Pharmaceutical Company Limited (Shire Plc)

Sanofi (Genzyme Corporation)

BioMarin

Johnson & Johnson (Actelion Pharmaceuticals Ltd)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: BioMarin cerró su adquisición de Inozyme por USD 270 millones, añadiendo a su cartera de enfermedades raras la terapia enzimática en fase avanzada INZ-701 para la deficiencia de ENPP1.

- Febrero de 2025: Ultragenyx recibió revisión prioritaria de la FDA para la terapia génica UX111 dirigida al síndrome de Sanfilippo tipo A, con fecha PDUFA establecida para el 18 de agosto de 2025.

- Enero de 2025: REGENXBIO y Nippon Shinyaku anunciaron una asociación de USD 110 millones para co-desarrollar RGX-121 y RGX-111 para trastornos de mucopolisacaridosis en Japón.

- Noviembre de 2024: La FDA aprobó Kebilidi, la primera terapia génica para la deficiencia de AADC, administrada mediante el sistema de cánula SmartFlow Neuro.

- Septiembre de 2024: La FDA autorizó Miplyffa y AQNEURSA como los primeros tratamientos para la enfermedad de Niemann-Pick tipo C, inaugurando opciones de terapia de doble modalidad.

- Mayo de 2024: La FDA autorizó Lenmeldy para la leucodistrofia metacromática, con un precio de USD 4,25 millones, otorgando un Vale de Revisión Prioritaria a Orchard Therapeutics.

Alcance del Informe Global del Mercado de Tratamiento de Enfermedades de Almacenamiento Lisosomal

Según el alcance del informe, las enfermedades de almacenamiento lisosomal (EAL) son errores congénitos del metabolismo caracterizados por la acumulación excesiva de sustratos en las células de diversos órganos debido al funcionamiento defectuoso de los lisosomas. Provocan disfunción en los órganos donde se acumulan y contribuyen a una elevada morbilidad y mortalidad. El Mercado de Tratamiento de Enfermedades de Almacenamiento Lisosomal está segmentado por Tipo de Terapia (Terapia de Reemplazo Enzimático, Terapia de Reducción de Sustrato), por Aplicación (enfermedad de Gaucher, Cistinosis, Enfermedad de Pompe, Enfermedad de Fabry y otras aplicaciones) y por Geografía (América del Norte, Europa, Asia-Pacífico y Resto del Mundo). El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Terapia de Reemplazo Enzimático (TRE) |

| Terapia de Reducción de Sustrato (TRS) |

| Terapia Génica |

| Terapia con Chaperonas Farmacológicas |

| Trasplante de Células Madre Hematopoyéticas |

| Biológicos Intravenosos |

| Pequeñas Moléculas Orales |

| Administración Intratecal/Intracerebroventricular |

| Enfermedad de Gaucher (Tipos I–III) |

| Enfermedad de Fabry |

| Enfermedad de Pompe |

| Mucopolisacaridosis (I, II, III, IV, VI, VII) |

| Enfermedad de Niemann-Pick (Tipos A/B y C) |

| Otros Tipos de Enfermedades |

| Infusión IV Hospitalaria |

| Infusión IV Domiciliaria |

| Oral |

| Intratecal/Intracerebroventricular |

| Hospitales Terciarios |

| Clínicas Especializadas en Enfermedades Raras |

| Entornos de Atención Domiciliaria |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Terapia | Terapia de Reemplazo Enzimático (TRE) | |

| Terapia de Reducción de Sustrato (TRS) | ||

| Terapia Génica | ||

| Terapia con Chaperonas Farmacológicas | ||

| Trasplante de Células Madre Hematopoyéticas | ||

| Por Modalidad | Biológicos Intravenosos | |

| Pequeñas Moléculas Orales | ||

| Administración Intratecal/Intracerebroventricular | ||

| Por Tipo de Enfermedad | Enfermedad de Gaucher (Tipos I–III) | |

| Enfermedad de Fabry | ||

| Enfermedad de Pompe | ||

| Mucopolisacaridosis (I, II, III, IV, VI, VII) | ||

| Enfermedad de Niemann-Pick (Tipos A/B y C) | ||

| Otros Tipos de Enfermedades | ||

| Por Vía de Administración | Infusión IV Hospitalaria | |

| Infusión IV Domiciliaria | ||

| Oral | ||

| Intratecal/Intracerebroventricular | ||

| Por Usuario Final | Hospitales Terciarios | |

| Clínicas Especializadas en Enfermedades Raras | ||

| Entornos de Atención Domiciliaria | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de tratamiento de enfermedades de almacenamiento lisosomal?

El tamaño del mercado de tratamiento de enfermedades de almacenamiento lisosomal alcanzó USD 5.120 millones en 2026 y se proyecta que crecerá hasta USD 7.390 millones en 2031.

¿Qué tipo de terapia ostenta la mayor participación de mercado?

La terapia de reemplazo enzimático mantuvo el 65,10% de los ingresos globales en 2025, convirtiéndola en el enfoque de tratamiento dominante.

¿Por qué se considera la terapia génica disruptiva en este ámbito?

La terapia génica ofrece un beneficio potencialmente curativo de dosis única y está creciendo a una CAGR del 10,22%, superando a todas las demás modalidades.

¿Qué región está expandiéndose más rápidamente?

Se prevé que Asia-Pacífico registrará una CAGR del 9,15% hasta 2031, impulsada por la modernización regulatoria y la expansión del cribado neonatal.

¿Cómo se gestionan los elevados costes de tratamiento?

Los pagadores están adoptando contratos basados en resultados, modelos de suscripción y pagos de anualidades para distribuir el impacto financiero de terapias con precios superiores a USD 4 millones.

Última actualización de la página el: