Tamaño y Participación del Mercado de Tratamiento de la Enfermedad de Von Willebrand

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.55 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.44 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.15% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tratamiento de la Enfermedad de Von Willebrand por Mordor Intelligence

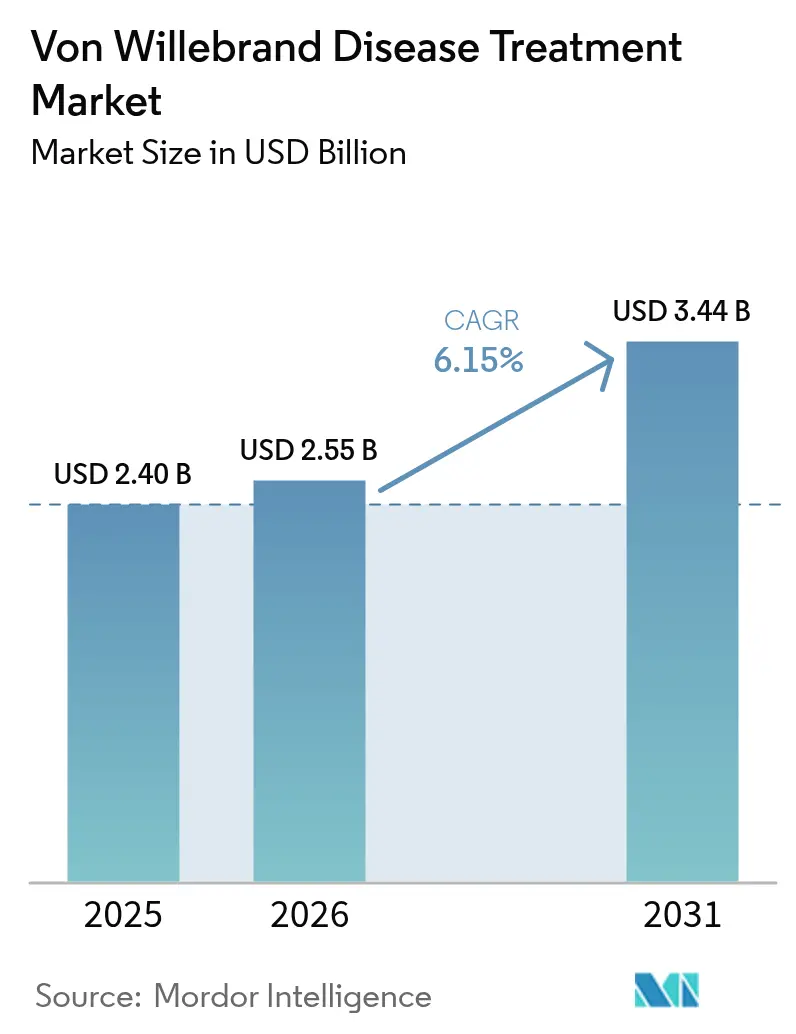

El tamaño del mercado de tratamiento de la enfermedad de Von Willebrand fue valorado en USD 2.400 millones en 2025 y se estima que crecerá desde USD 2.550 millones en 2026 hasta alcanzar USD 3.440 millones en 2031, a una CAGR del 6,15% durante el período de previsión (2026-2031). La adopción de terapias génicas curativas, la rápida incorporación de diagnósticos asistidos por IA y la aceptación por parte de los pagadores de reembolsos basados en valor están acelerando el crecimiento de los ingresos, mientras que los formularios hospitalarios favorecen cada vez más los concentrados recombinantes libres de patógenos frente a las opciones derivadas del plasma. La expansión de los programas federales de asistencia a pacientes en América del Norte, la ampliación del cribado genético neonatal en Asia-Pacífico y la revisión acelerada de nanoformulaciones subcutáneas de desmopresina también profundizan la demanda potencial. Las terapias génicas como BEQVEZ de Pfizer y HEMGENIX de CSL Behring, ambas aprobadas en 2024-2025, crean la perspectiva de intervenciones únicas que reducen el consumo de factor a lo largo de toda la vida. A pesar del sólido impulso, el mercado de tratamiento de la enfermedad de Von Willebrand aún enfrenta el infradiagnóstico en geografías de bajos ingresos, los elevados costos iniciales de las terapias génicas y las cadenas de suministro sensibles a la temperatura para los productos plasmáticos.

Conclusiones Clave del Informe

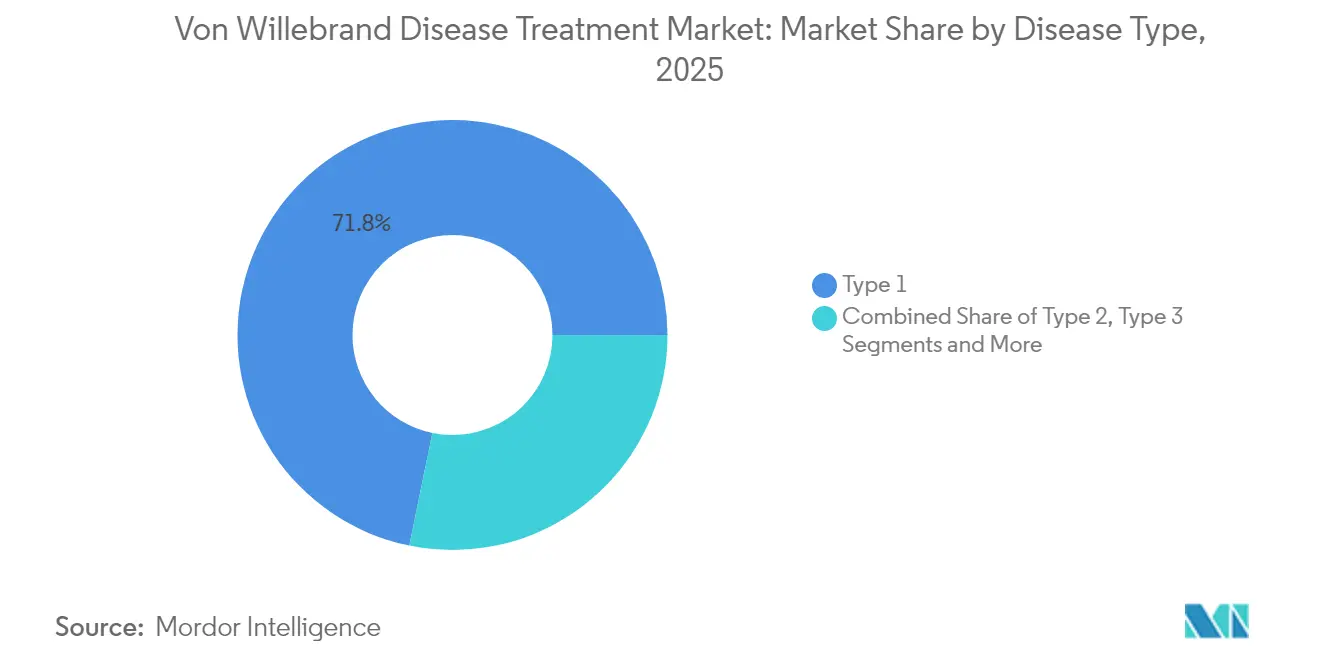

- Por tipo de enfermedad, el tipo 1 representó el 71,78% de la participación del mercado de la enfermedad de Von Willebrand en 2025; se prevé que la VWD adquirida crezca a una CAGR del 10,78% hasta 2031.

- Por tipo de tratamiento, los concentrados combinados VWF/FVIII lideraron con una participación de ingresos del 46,02% en 2025; los concentrados recombinantes exclusivos de VWF se están expandiendo a una CAGR del 13,05% hasta 2031.

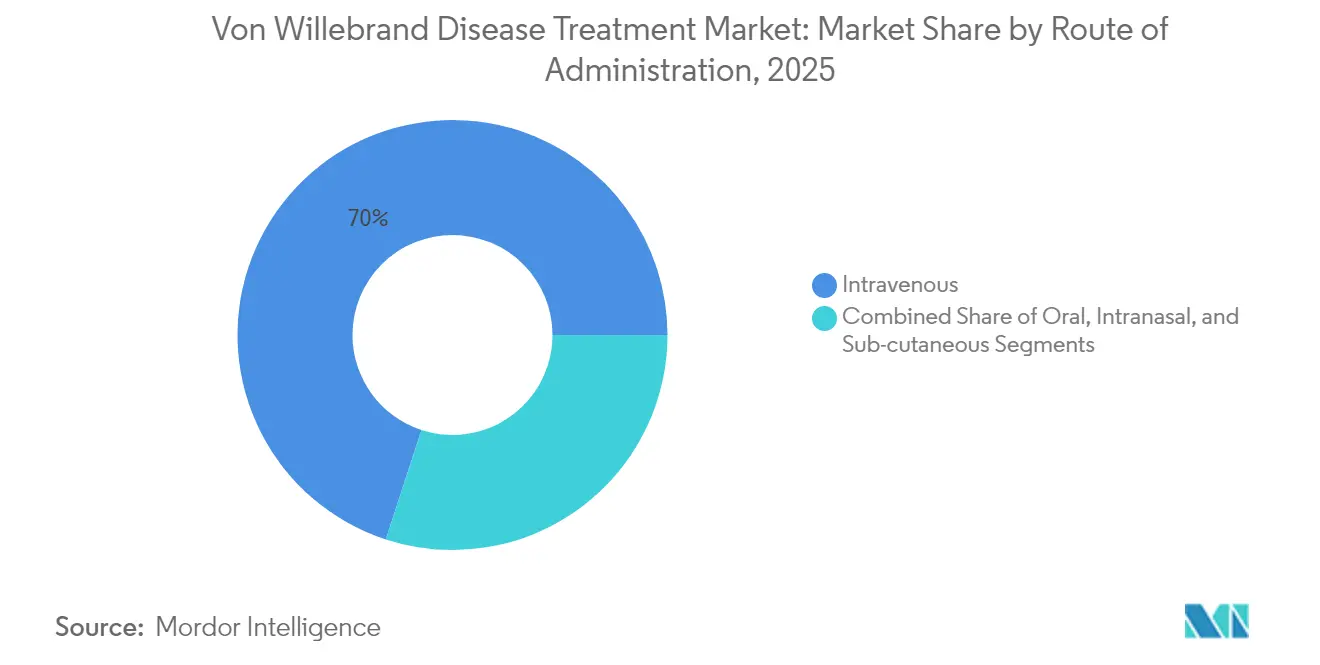

- Por vía de administración, la terapia intravenosa representó el 69,98% del tamaño del mercado de la enfermedad de Von Willebrand en 2025, mientras que la administración subcutánea crece a una CAGR del 12,78% hasta 2031.

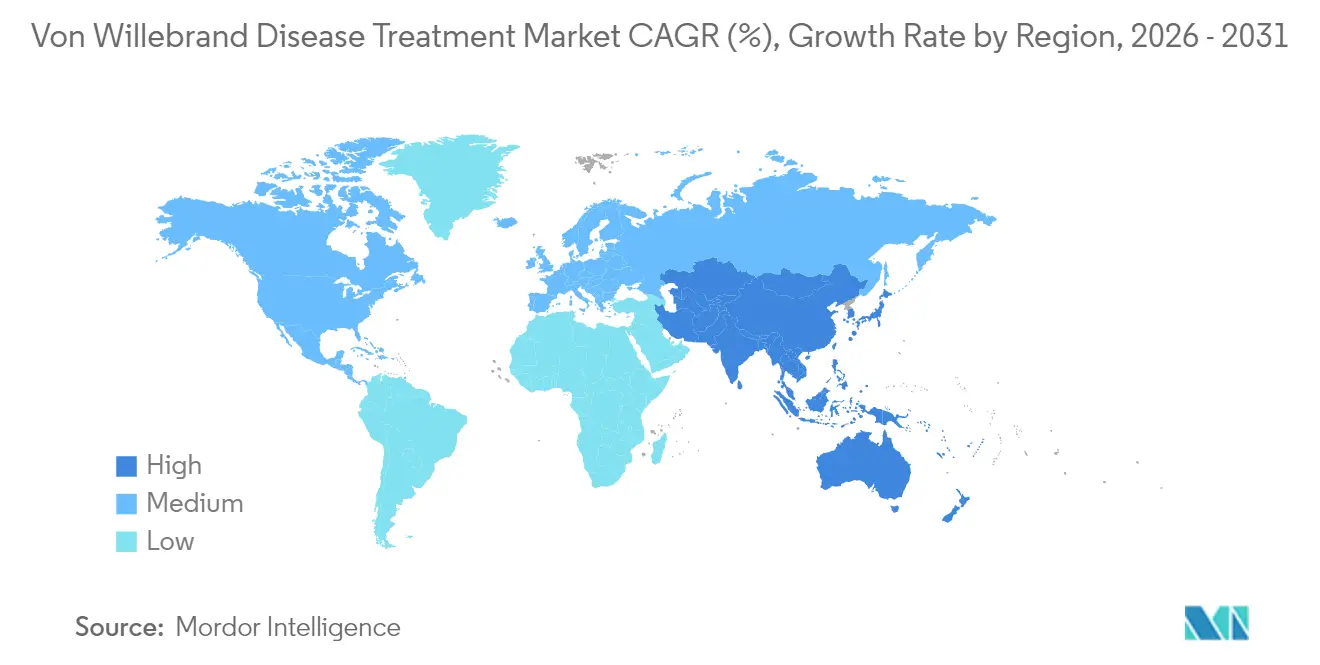

- Por geografía, América del Norte representó el 38,36% de la participación en 2025; Asia-Pacífico muestra la CAGR regional más rápida con un 10,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Tratamiento de la Enfermedad de Von Willebrand

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento de los Programas de Asistencia a Pacientes y Acceso Benéfico | +0.8% | Global, con concentración en América del Norte y la UE | Mediano plazo (2-4 años) |

| Aumento del Diagnóstico por Cribado Genético Profiláctico más Amplio | +1.2% | Núcleo de Asia-Pacífico, extensión a Oriente Medio y África | Largo plazo (≥ 4 años) |

| Mayor Adopción Hospitalaria de Concentrados Recombinantes Exclusivos de VWF | +0.9% | América del Norte y la UE, en expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Vía Rápida de la FDA para Nanoformulaciones Subcutáneas de DDAVP | +0.6% | Armonización regulatoria global | Mediano plazo (2-4 años) |

| Aumento de los Centros de Hemofilia con Pago por Desempeño que Integran la Atención de VWD | +0.7% | América del Norte, programas piloto en la UE | Corto plazo (≤ 2 años) |

| Motores de Decisión de Riesgo de Sangrado Habilitados por IA Integrados en Historias Clínicas Electrónicas | +0.5% | América del Norte y la UE, mercados selectivos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de los Programas de Asistencia a Pacientes y Acceso Benéfico

El financiamiento federal para 141 Centros de Tratamiento de Hemofilia permite a los proveedores dispensar productos de factor con descuento bajo el programa 340B, reduciendo los costos de bolsillo y mejorando la adherencia[1]Fundación Nacional de Trastornos de la Coagulación, "Programas Federales para Personas con Trastornos de la Coagulación," bleeding.org. La acción estatal, como la ley de Contabilización de Todos los Copagos de California, reduce aún más las barreras financieras, mientras que el CMS ha elevado de manera constante la tarifa de suministro de factores de coagulación, garantizando un reembolso predecible. Estas medidas hacen que las terapias sean accesibles para los pacientes desatendidos, sosteniendo la demanda en el mercado de tratamiento de la enfermedad de Von Willebrand. Se espera que la replicación de este modelo de múltiples partes interesadas en Europa y las economías emergentes amplíe el alcance global. Las fundaciones benéficas también financian la profilaxis para adultos sin seguro, impulsando el volumen de tratamiento.

Aumento del Diagnóstico por Cribado Genético Profiláctico más Amplio

Los países que añaden paneles de biomarcadores en manchas de sangre seca al cribado neonatal logran una precisión de detección del 95% para los trastornos de la coagulación que las pruebas rutinarias no detectan. Los ministerios de salud de Asia-Pacífico están ampliando programas similares, duplicando la población reconocida de VWD en provincias piloto. La inclusión de los biomarcadores NT-proBNP e IL-1 RL1 en Suecia ilustra cómo la detección temprana desplaza la identificación hacia la infancia, promoviendo una intervención oportuna y ampliando el mercado de tratamiento de la enfermedad de Von Willebrand. Junto con el registro de historia natural de ATHN, los datos de resultados del mundo real ahora impulsan la cobertura de los pagadores para tratamientos proactivos. El aumento diagnóstico construye una cartera estable de pacientes que requieren terapias de por vida o curativas.

Mayor Adopción Hospitalaria de Concentrados Recombinantes Exclusivos de VWF

Los formularios hospitalarios favorecen los concentrados recombinantes porque eliminan el riesgo de patógenos transmitidos por la sangre y muestran una recuperación superior de la composición multimérica, especialmente en los casos de tipo 2A. La expansión de la FDA de wilate para la profilaxis universal y su exclusividad de medicamento huérfano en 2025 aceleran la adopción[2]Octapharma USA, "La FDA Otorga Exclusividad de Medicamento Huérfano a wilate," octapharma.com. Los contratos basados en valor recompensan la reducción de visitas a urgencias, por lo que los hospitales priorizan los agentes con una eficacia de prevención de sangrado del 94%. A medida que proliferan los modelos de pago agrupado, los productos recombinantes obtienen el estatus preferido, ampliando los ingresos dentro del mercado de tratamiento de la enfermedad de Von Willebrand.

Vía Rápida de la FDA para Nanoformulaciones Subcutáneas de DDAVP

GC1130A de GC Biopharma obtuvo la revisión de vía rápida en 2024, lo que señala el compromiso del regulador con formulaciones que mejoran la precisión de la dosificación y la aceptación por parte del paciente. Las nanopartículas subcutáneas prometen una liberación controlada que reduce la taquifilaxia y prolonga los intervalos de dosificación. La aceptación pediátrica aumenta porque las inyecciones evitan la incomodidad de los aerosoles nasales, mientras que el modelado farmacocinético respalda los regímenes individualizados. Una vez aprobados, estos activos reducirán el tiempo en silla de infusión hospitalaria y reforzarán la adherencia, añadiendo nuevo impulso al mercado de tratamiento de la enfermedad de Von Willebrand.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Infradiagnóstico Persistente en Geografías de Bajos Ingresos | -1.1% | África Subsahariana, Asia del Sur, América Latina | Largo plazo (≥ 4 años) |

| Alto Costo de la Terapia de por Vida a Pesar de la Entrada de Biosimilares | -0.8% | Global, agudo en mercados emergentes | Mediano plazo (2-4 años) |

| Capacidad Limitada de Cadena de Frío para Productos Derivados del Plasma en África | -0.4% | África Subsahariana, mercados selectivos de Oriente Medio y África | Mediano plazo (2-4 años) |

| Incertidumbre Regulatoria en Torno a los Ensayos de Edición Génica para VWD | -0.3% | Global, armonización regulatoria pendiente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Infradiagnóstico Persistente en Geografías de Bajos Ingresos

Muchos países en desarrollo identifican menos del 10% de los casos esperados, frenando el crecimiento de la demanda de terapias. La capacidad de laboratorio limitada, los escasos reactivos de coagulación y la baja concienciación de los médicos hacen que los síntomas de VWD se atribuyan con frecuencia a condiciones ginecológicas o infecciosas. Las prioridades de inversión favorecen las enfermedades transmisibles, retrasando la introducción de diagnósticos especializados. Las asociaciones con donantes internacionales siguen siendo de pequeña escala, por lo que es poco probable que las brechas de cobertura se cierren rápidamente, lo que pesa sobre el mercado global de tratamiento de la enfermedad de Von Willebrand.

Alto Costo de la Terapia de por Vida a Pesar de la Entrada de Biosimilares

Las terapias génicas tienen un precio de USD 3,5 millones por dosis en los Estados Unidos, generando un impacto presupuestario para los pagadores a pesar de las compensaciones de costos a largo plazo. En Brasil, el gasto anual medio para la terapia de hemofilia A supera el equivalente a USD 90.000, lo que indica preocupaciones de asequibilidad incluso en sistemas de salud universales. Las aseguradoras imponen reglas de terapia escalonada y autorizaciones previas que retrasan el inicio del tratamiento. Los requisitos de pago de bolsillo erosionan la adherencia y pueden dar lugar a costosas complicaciones relacionadas con el sangrado, frenando la adopción en el mercado de tratamiento de la enfermedad de Von Willebrand.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Enfermedad: El Dominio del Tipo 1 Impulsa la Estabilidad del Mercado

La VWD de tipo 1 generó el 71,78% de los ingresos globales en 2025, anclando el tamaño del mercado de tratamiento de la enfermedad de Von Willebrand para ese año. Los fenotipos leves prevalentes dependen de la desmopresina asequible, sosteniendo volúmenes predecibles. La VWD adquirida, aunque más pequeña hoy en día, ofrece la expansión más rápida con una CAGR del 10,78% hasta 2031, ya que oncólogos y cardiólogos realizan pruebas a los pacientes antes de los procedimientos. Las subvariantes de tipo 2 en conjunto añaden complejidad clínica porque requieren profilaxis con concentrados; los casos de tipo 2A se benefician especialmente de los productos recombinantes exclusivos de VWF que restauran los multímeros de alto peso molecular, reduciendo la tasa anual de sangrado.

El cohorte de tipo 3, grave pero poco frecuente, incurre en costos desproporcionados debido a las intensivas infusiones de factor y las cirugías ortopédicas, lo que pone de relieve los desafíos de reembolso en las economías emergentes. La experiencia a largo plazo en centros especializados muestra un infradiagnóstico persistente en todos los tipos, lo que impulsa llamamientos a la expansión de registros y el apoyo de los pagadores para las pruebas genéticas. La creciente concienciación sobre la VWD inducida por fármacos en poblaciones envejecidas amplía aún más el mercado de tratamiento de la enfermedad de Von Willebrand.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Tratamiento: La Innovación Recombinante Desafía a los Concentrados Tradicionales

Los concentrados combinados VWF/FVIII retuvieron el 46,02% de los ingresos en 2025, lo que refleja la amplia familiaridad clínica y la cobertura dual de factores. Sin embargo, las líneas recombinantes exclusivas de VWF están creciendo rápidamente a una CAGR del 13,05%, lo que señala un cambio decisivo en las adquisiciones. Los hospitales buscan productos libres de patógenos en medio de una mayor farmacovigilancia, y los contratos basados en valor incentivan la reducción del sangrado, acelerando la adopción de recombinantes en el mercado de tratamiento de la enfermedad de Von Willebrand. La desmopresina sigue siendo clave para el manejo del tipo 1, aunque los problemas de adherencia al aerosol nasal motivan la inversión en nanoformulaciones subcutáneas.

Los antifibrinolíticos como el ácido tranexámico, junto con los agentes tópicos, proporcionan control adyuvante para los sangrados mucosos. Las terapias génicas curativas están emergiendo, siguiendo la prueba de concepto de BEQVEZ, y podrían reconfigurar los perfiles de demanda al reducir el uso recurrente de concentrados. La ampliación de la etiqueta de profilaxis de wilate de Octapharma obliga a los competidores a demostrar eficacia comparativa, intensificando la innovación dentro del mercado de tratamiento de la enfermedad de Von Willebrand.

Por Vía de Administración: La Innovación Subcutánea Transforma la Experiencia del Paciente

La infusión intravenosa se mantuvo dominante con una participación del 69,98% en 2025 porque los protocolos clínicos y la infraestructura de los centros de infusión están bien establecidos. Sin embargo, la administración subcutánea crece a una CAGR del 12,78%, lo que refleja la demanda de autoadministración. La aprobación de Alhemo en 2024 confirma que la profilaxis subcutánea diaria puede igualar la eficacia intravenosa, liberando a los pacientes de los obstáculos del acceso por puerto. El DDAVP intranasal apoya los casos pediátricos y leves, pero la absorción variable limita su uso en adultos. Los antifibrinolíticos orales siguen siendo complementarios, con investigaciones en curso sobre potenciadores de biodisponibilidad de desmopresina oral que podrían diversificar aún más las opciones.

Los estudios de resultados reportados por los pacientes muestran puntuaciones de satisfacción más altas y tasas de dosis omitidas más bajas con los regímenes subcutáneos, lo que implica un cambio estructural en el mercado de tratamiento de la enfermedad de Von Willebrand. Las inyecciones de liberación controlada diseñadas para dosificación semanal o mensual apuntan a desplazar la profilaxis intravenosa tradicional en las geografías de altos ingresos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte contribuyó con el 38,36% de los ingresos de 2025, respaldada por los descuentos del programa 340B y las amplias redes de centros de tratamiento que garantizan el acceso a los productos. Los marcos de reembolso de terapias génicas emergen primero en los Estados Unidos, lo que permite una adopción más temprana y respalda los precios premium. Canadá se queda ligeramente atrás debido a las revisiones de formularios provinciales, pero se beneficia de la adquisición centralizada de plasma.

Europa exhibe una alta adopción de recombinantes ya que los pagadores nacionales exigen concentrados seguros frente a virus, aunque las rigurosas evaluaciones de tecnología sanitaria retrasan algunas terapias novedosas. Los mercados de Europa Occidental negocian acuerdos de reparto de riesgos para las terapias génicas, vinculando el pago a la independencia sostenida del factor, lo que configura la dinámica de compras en el mercado de tratamiento de la enfermedad de Von Willebrand. Europa del Este enfrenta presupuestos más ajustados y un despliegue diagnóstico más lento, creando un panorama de dos niveles dentro de la región.

Asia-Pacífico lidera el crecimiento con una CAGR del 10,12% hasta 2031 porque los reguladores están agilizando los procesos de revisión y los gobiernos están invirtiendo en fabricación local. China, India y Corea del Sur amplían los paneles de cribado neonatal y subvencionan las importaciones de concentrados, impulsando ganancias de volumen de dos dígitos. América del Sur, especialmente Brasil, aprovecha las compras centralizadas y la estandarización de protocolos clínicos para ampliar el acceso a pesar de las limitaciones económicas. En contraste, el progreso en Oriente Medio y África se ve obstaculizado por déficits diagnósticos y de cadena de frío, aunque las reducciones de precios de los recombinantes podrían desbloquear la demanda latente más adelante en el período de previsión.

Panorama Competitivo

El mercado de tratamiento de la enfermedad de Von Willebrand sigue estando moderadamente consolidado, con CSL Behring, Takeda y Octapharma controlando la mayor parte del suministro de concentrados derivados del plasma. Su integración vertical desde la recolección de plasma hasta los biológicos terminados garantiza economías de escala y seguridad del suministro. Los nuevos participantes en el mercado se centran en la innovación recombinante, la administración subcutánea y las modalidades curativas para diferenciarse. CSL Behring se expande más allá del plasma a través de la terapia génica HEMGENIX, mientras que Sanofi utiliza el candidato de interferencia de ARN Qfitlia para abordar las poblaciones con inhibidores.

Las alianzas estratégicas proliferan. Los líderes en plasma otorgan licencias de software de dosificación asistido por IA para incorporar resultados basados en valor en sus argumentos de venta. Los desarrolladores de terapias génicas forjan acuerdos de reparto de riesgos con los programas Medicaid de los Estados Unidos para agilizar la incorporación de pacientes. Los fabricantes de dispositivos colaboran con los proveedores de concentrados para empaquetar conjuntamente autoinyectores subcutáneos, simplificando el uso domiciliario. La intensidad competitiva, por tanto, se desplaza del volumen puro hacia la diferenciación de resultados clínicos, reconfigurando los modelos comerciales en todo el mercado de tratamiento de la enfermedad de Von Willebrand.

Las oportunidades de espacio en blanco incluyen plataformas de diagnóstico para regiones de bajos ingresos, construcciones recombinantes de vida media extendida y formulaciones sin cadena de frío. Las barreras de entrada abarcan el costo de capital del fraccionamiento de plasma, las complejas aprobaciones de biológicos y la reticencia de los pagadores ante los elevados precios iniciales de las terapias génicas. No obstante, la profundidad de la innovación y las asociaciones sugieren una dilución gradual de la participación de los titulares, lo que traerá una mayor rivalidad hasta 2030.

Líderes de la Industria del Tratamiento de la Enfermedad de Von Willebrand

CSL Behring

Grifols, S.A.

Octapharma AG

Bio Products Laboratory Ltd.

Takeda (Shire)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Hemab Therapeutics dosificó al primer participante en Velora Pioneer, su estudio de fase 1/2 de HMB-002, una terapia subcutánea para VWD.

- Enero de 2025: Star Therapeutics recibió la designación de Vía Rápida de la FDA para VGA039 en VWD.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Principal

Nuestro estudio define el mercado de tratamiento de la enfermedad de Von Willebrand (VWD) como todos los productos medicinales de prescripción, derivados del plasma, recombinantes, sintéticos o adyuvantes, que se administran para prevenir o controlar los episodios de sangrado en pacientes diagnosticados con VWD de tipo 1, tipo 2 (2A, 2B, 2M, 2N), tipo 3 o adquirida.

La revisión excluye los ensayos de diagnóstico, los agentes hemostáticos generales utilizados para el sangrado relacionado con cirugías no vinculado a VWD, y las terapias génicas en desarrollo que aún se encuentran en ensayos clínicos.

Descripción General de la Segmentación

- Por Tipo de Enfermedad

- Tipo 1

- Tipo 2 (2A, 2B, 2M, 2N)

- Tipo 3

- VWD Adquirida

- Por Tipo de Tratamiento

- Desmopresina (DDAVP)

- Concentrados Combinados VWF/FVIII

- Concentrados Recombinantes Exclusivos de VWF

- Antifibrinolíticos (p. ej., Ácido Tranexámico)

- Agentes Tópicos y Adyuvantes

- Por Vía de Administración

- Intravenosa

- Intranasal

- Oral

- Subcutánea

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Las entrevistas con hematólogos, farmacéuticos hospitalarios y asesores de pagadores en América del Norte, Europa y Asia ayudaron a validar las proporciones de pacientes tratados, el uso anual promedio de UI y la velocidad a la que los regímenes profilácticos están reemplazando la atención a demanda. Las encuestas de seguimiento con grupos de defensa aclararon la adopción de la autoinfusión y los obstáculos de pago de bolsillo.

Investigación Documental

Los analistas comenzaron con bases de datos de ciencias médicas seleccionadas, examinando revistas revisadas por pares como Blood y Haemophilia para obtener ratios de prevalencia y datos de respuesta a la dosis. Se añadieron estadísticas regulatorias del archivo de Solicitudes de Licencia de Biológicos de la FDA, el Registro Comunitario de la EMA y las tarifas de reembolso publicadas por el CMS y el catálogo G-DRG de Alemania. Los grupos comerciales, por ejemplo, la Federación Mundial de Hemofilia, proporcionaron recuentos anuales de pacientes y días de tratamiento, mientras que las tendencias de importación-exportación se analizaron a través de los datos de envíos de Volza para comparar los flujos de concentrados. Los informes anuales 10-K de las empresas, las presentaciones para inversores y los archivos de prensa de Factiva enriquecieron las cronologías de mezcla de precios y lanzamientos. Estas fuentes, aunque ilustrativas, no son exhaustivas; numerosos registros públicos adicionales sustentan la base de evidencia.

Dimensionamiento del Mercado y Previsión

Un modelo descendente de prevalencia a cohorte tratada ancla nuestra línea de base. La prevalencia diagnosticada por geografía se multiplica por la penetración del tratamiento y la dosis anual promedio para obtener el volumen, que luego se valora utilizando rangos de precio de venta promedio depurados. Los totales de proveedores y los datos de licitaciones muestreados proporcionan una verificación cruzada ascendente selectiva, lo que nos permite ajustar los valores atípicos. Las variables clave incluyen la cobertura del cribado neonatal, la participación de la profilaxis, el cambio del plasma al VWF recombinante, las UI medias por infusión y la dispersión regional del precio de venta promedio. La regresión multivariante, junto con el análisis de escenarios para la llegada de terapias génicas, proyecta las cifras hasta 2030; los microdatos faltantes se complementan con bandas de dosis clínicamente aceptadas y límites de pago de los pagadores regionales.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por controles de anomalías frente a auditorías independientes de utilización hospitalaria y tendencias aduaneras antes de una revisión analítica en dos etapas. El conjunto de datos se actualiza anualmente, con actualizaciones intermedias siempre que eventos materiales, como una nueva aprobación de biológico o un cambio en el reembolso, desencadenen una nueva ejecución.

Por Qué Nuestra Línea de Base del Tratamiento de la Enfermedad de Von Willebrand Resiste el Escrutinio

Las estimaciones publicadas varían porque las empresas eligen diferentes cestas de productos, embudos de pacientes y cadencias de actualización.

Los principales factores de divergencia incluyen la inclusión de ingresos de diagnóstico, la ausencia de ajustes de penetración para las economías emergentes o los supuestos de precio de venta promedio de fuente única. La definición de alcance disciplinada de Mordor, las verificaciones de volumen de doble fuente y la actualización anual mitigan estos escollos.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 2.400 M | ||

| USD 2.510 M | Consultora Global A | Agrupa las ventas de kits de diagnóstico y contabiliza la adopción de profilaxis al 100% en los países desarrollados |

| USD 1.880 M | Asociación de la Industria B | Utiliza las ventas reportadas de los cinco principales actores únicamente; omite la preparación hospitalaria y los genéricos regionales |

En resumen, los clientes obtienen una línea de base equilibrada y transparente de Mordor Intelligence, una que rastrea cada dólar hasta variables epidemiológicas y de precios claras y que puede repetirse o someterse a pruebas de estrés sin supuestos ocultos.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de tratamiento de la enfermedad de Von Willebrand?

El mercado alcanzó USD 2.550 millones en 2026 y se proyecta que crecerá hasta USD 3.440 millones en 2031 a una CAGR del 6,15%.

¿Qué segmento de enfermedad genera los mayores ingresos?

La VWD de tipo 1 representa el 71,78% de los ingresos globales, lo que refleja su alta prevalencia y la dependencia de la terapia con desmopresina rentable.

¿A qué velocidad crece el segmento de concentrados recombinantes exclusivos de VWF?

Los productos recombinantes exclusivos de VWF se están expandiendo a una CAGR del 13,05%, superando a las opciones derivadas del plasma debido a sus ventajas de seguridad y eficacia.

¿Por qué Asia-Pacífico es el mercado regional de más rápido crecimiento?

La inversión gubernamental en cribado y las iniciativas de convergencia regulatoria producen una CAGR del 10,12%, convirtiendo a Asia-Pacífico en la región más dinámica.

¿Qué papel desempeñan las terapias génicas en el crecimiento futuro?

Los tratamientos únicos recientemente aprobados como BEQVEZ y HEMGENIX pueden reducir el uso de factor de por vida, creando nuevas fuentes de ingresos al tiempo que reconfiguran la economía de los pagadores.

Última actualización de la página el: