Tamaño y Participación del Mercado de Tratamiento de la Enfermedad de Huntington

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

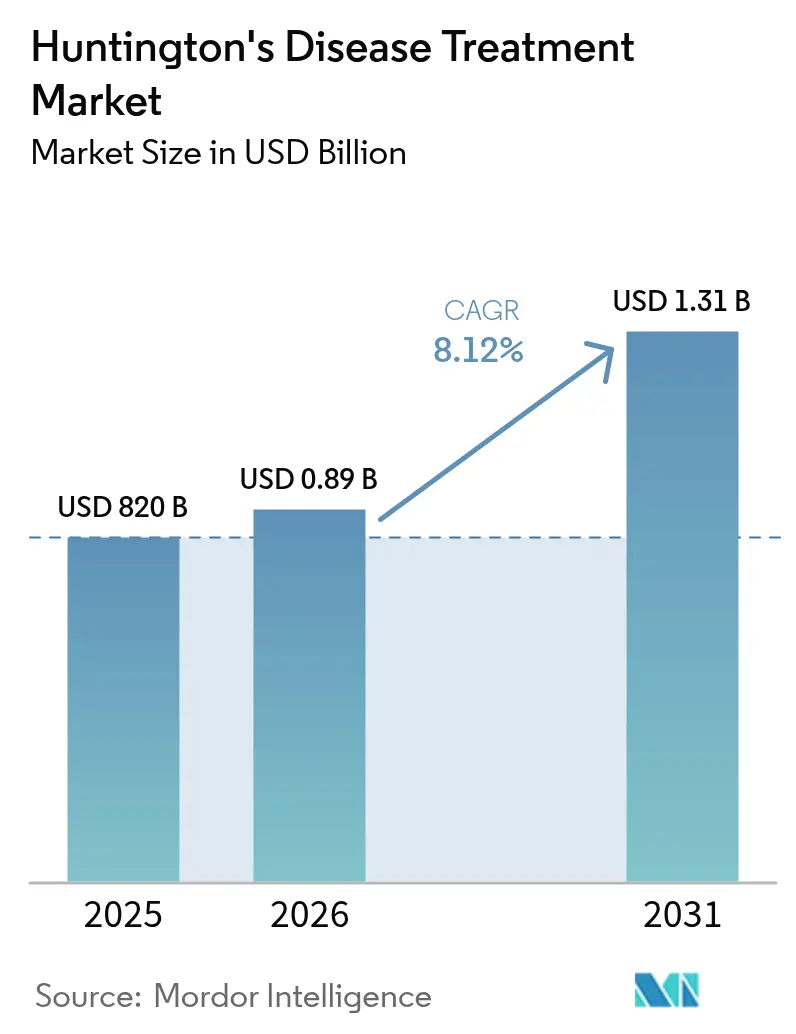

| Tamaño del Mercado (2026) | 0.89 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.31 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tratamiento de la Enfermedad de Huntington por Mordor Intelligence

El tamaño del mercado de tratamiento de la enfermedad de Huntington fue valorado en USD 820 millones en 2025 y se estima que crecerá desde USD 890 millones en 2026 hasta alcanzar USD 1,31 mil millones en 2031, a una CAGR del 8,12% durante el período de pronóstico (2026-2031). Esta expansión señala un pivote estructural desde el alivio sintomático hacia soluciones modificadoras de la enfermedad, impulsado por hitos revolucionarios en terapia génica, vías regulatorias aceleradas y una mayor confianza de los inversores. Transacciones de gran capitalización como la adquisición de PTC 518 por parte de Novartis por USD 2,9 mil millones subrayan la transición de las modalidades de reducción de huntingtina desde la promesa experimental hacia la realidad comercial. Simultáneamente, los ingresos de los inhibidores VMAT2 continúan creciendo, los biomarcadores digitales mejoran el diseño de los ensayos y emergen modelos de financiación innovadores para moderar los costos de la terapia génica. Es probable que el impulso hacia adelante se mantenga sólido a medida que las plataformas logren la validación de endpoints sustitutos, proliferen los centros especializados y tomen forma los regímenes de combinación que vinculan beneficios sintomáticos y modificadores de la enfermedad.

Conclusiones Clave del Informe

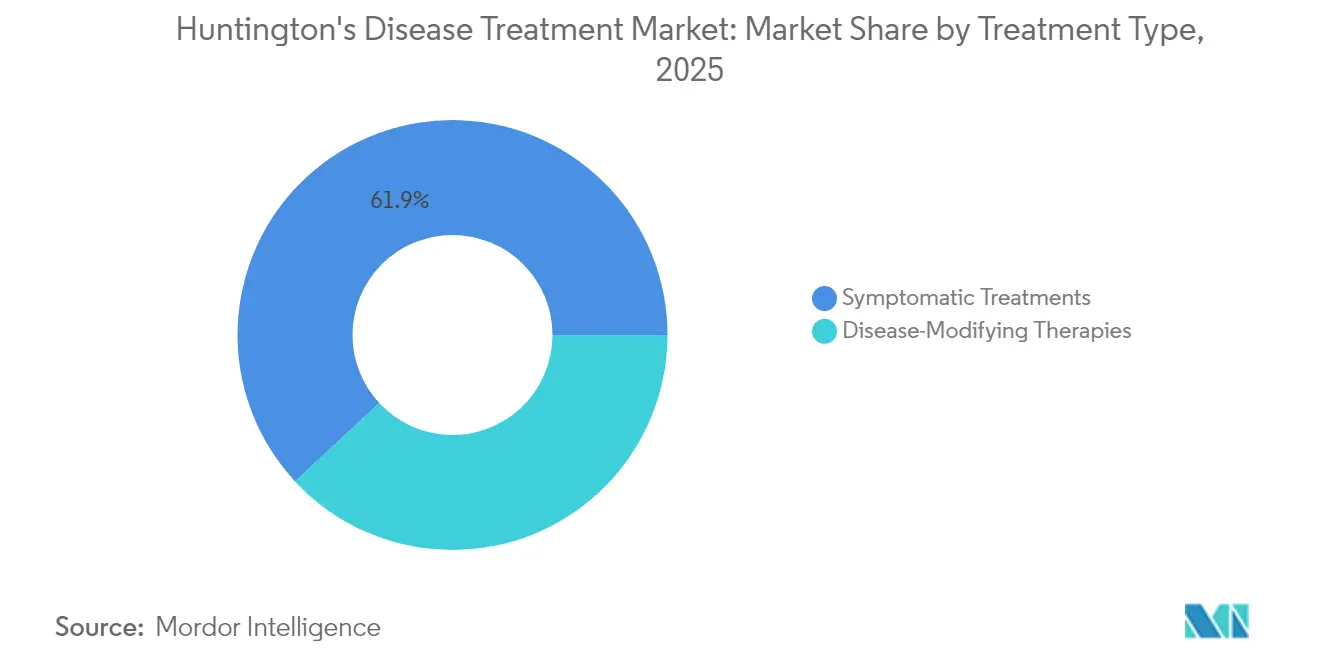

- Por tipo de tratamiento, la terapia sintomática lideró con el 61,92% de la participación del mercado de tratamiento de la enfermedad de Huntington en 2025, mientras que los enfoques modificadores de la enfermedad tienen previsto crecer a una CAGR del 15,84% hasta 2031.

- Por vía de administración, los productos orales representaron el 54,05% del tamaño del mercado de tratamiento de la enfermedad de Huntington en 2025; se proyecta que la administración intravenosa se expanda a una CAGR del 11,73% durante 2026-2031.

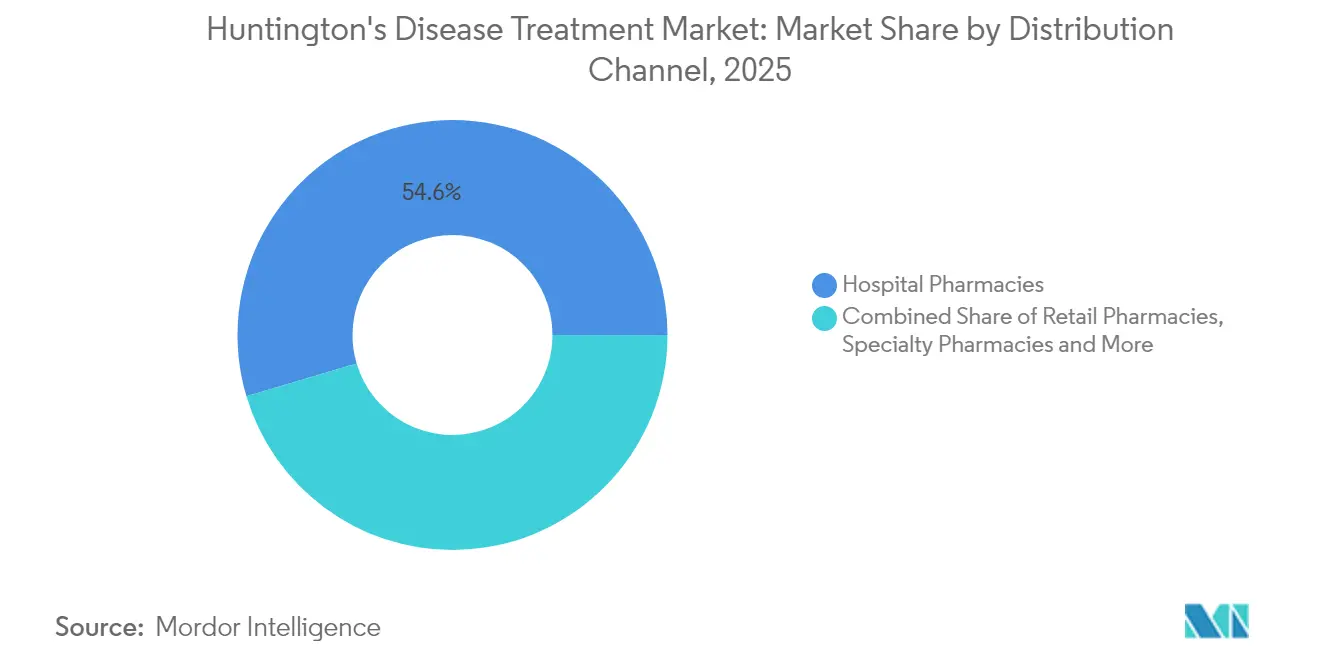

- Por canal de distribución, las farmacias hospitalarias retuvieron el 54,60% de la participación de ingresos en 2025; las farmacias especializadas y en línea están preparadas para la CAGR más rápida del 14,92% hasta 2031.

- Por estadio de la enfermedad, los pacientes en estadio temprano representaron el 40,25% del tamaño del mercado de tratamiento de la enfermedad de Huntington en 2025, mientras que se proyecta que el grupo pre-sintomático aumente a una CAGR del 16,25% hasta 2031.

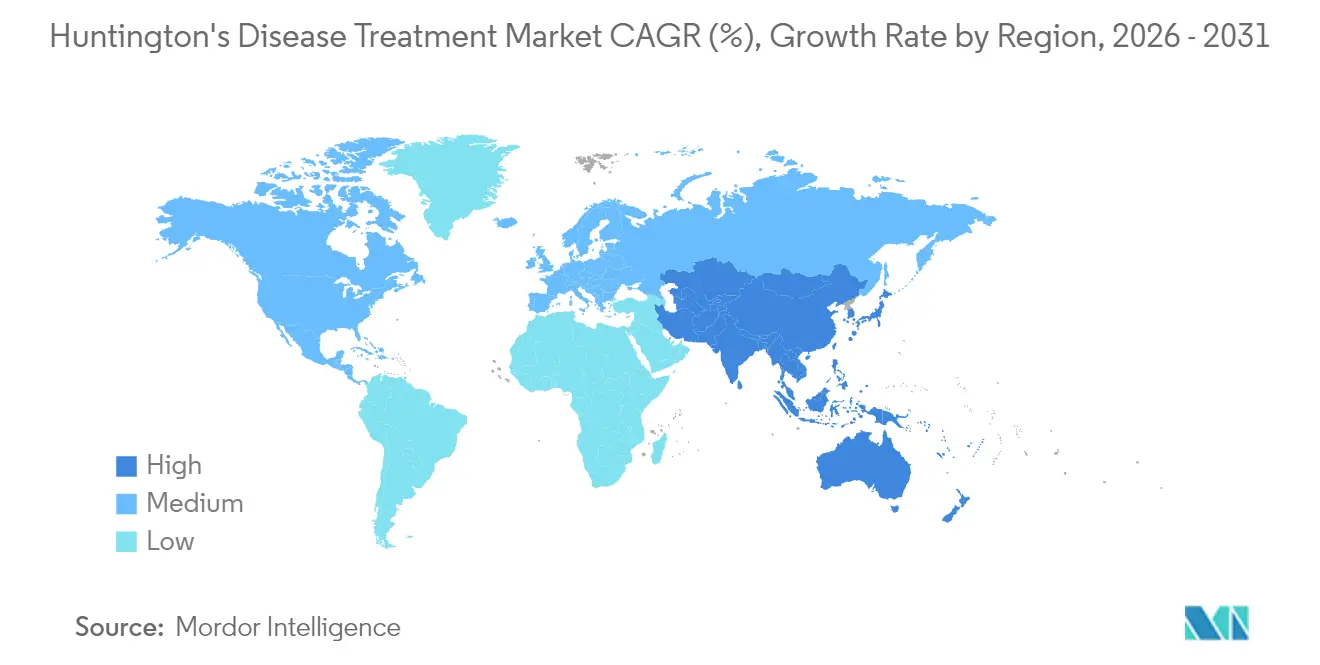

- Por geografía, América del Norte comandó el 38,20% de la participación del mercado de tratamiento de la enfermedad de Huntington en 2025; se prevé que Asia-Pacífico crezca a una CAGR del 14,55% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Tratamiento de la Enfermedad de Huntington

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de la Incidencia en Poblaciones de Cohortes de Mayor Edad | +1.2% | Global, con concentración en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Aceleración de los Avances en el Ensayo Clínico de Reducción de HTT | +2.8% | Global, liderado por las vías regulatorias de América del Norte y la UE | Mediano plazo (2-4 años) |

| Lanzamiento Comercial de Inhibidores VMAT2 de Dosis Única Diaria en Asia | +1.5% | Núcleo de Asia-Pacífico, con extensión a mercados emergentes | Corto plazo (≤ 2 años) |

| Designaciones de Vía Rápida y Huérfana en EE. UU. / UE | +1.8% | América del Norte y UE, con implicaciones globales | Mediano plazo (2-4 años) |

| Descubrimiento de Biomarcadores Habilitado por IA que Mejora el Éxito de los Ensayos | +0.9% | Global, con adopción temprana en América del Norte | Largo plazo (≥ 4 años) |

| Reposicionamiento de Betabloqueantes con Señal Modificadora de la Enfermedad | +0.6% | Global, con enfoque inicial en mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Avances en el ensayo clínico de reducción de HTT

Múltiples plataformas muestran ahora reducciones significativas de huntingtina mutante. WVE-003 produjo una disminución del 46% en el líquido cefalorraquídeo preservando la proteína de tipo silvestre, abordando preocupaciones de seguridad anteriores[1]Wave Life Sciences, "Resultados Positivos del Ensayo SELECT-HD de Fase 1b/2a," wavelifesciences.com. El PTC 518 oral logró hasta un 43% de reducciones en sangre y ralentizó la progresión de la Puntuación Motora Total en más del 70% a los 12 meses. La confianza de los inversores aumentó cuando Novartis pagó USD 2,9 mil millones por PTC 518, cristalizando el potencial comercial percibido de la terapia. La disposición de la FDA de EE. UU. a aceptar la reducción de huntingtina como un endpoint sustituto comprime los plazos y mitiga el riesgo de plataforma única, acelerando la trayectoria del mercado de tratamiento de la enfermedad de Huntington.

Lanzamientos de VMAT2 de dosis única diaria en Asia

La alianza de Teva con Jiangsu Nhwa obtuvo la primera aprobación de un fármaco deuterado en China para AUSTEDO, ampliando el acceso a la gestión de la corea y creando una plataforma de lanzamiento para futuras entradas de medicamentos modificadores de la enfermedad. INGREZZA generó USD 2,3 mil millones en 2024, con formulaciones en gránulos que facilitan la administración a pacientes con disfagia. La disparidad de prevalencia —0,40 por 100.000 en Asia frente a 5,70 por 100.000 en Europa— exige modelos con fuerte componente de educación médica en lugar de campañas masivas. Los lanzamientos estratégicos en Asia extienden así la presencia del mercado de tratamiento de la enfermedad de Huntington más allá de los bastiones occidentales.

Designaciones de vía rápida y huérfana en EE. UU. / UE

AMT-130 obtuvo la condición de Terapia Innovadora en 2025 tras las anteriores designaciones RMAT y Huérfana, estableciendo un conjunto regulatorio sin precedentes[2]uniQure, "Designación de Terapia Innovadora de la FDA Otorgada a AMT-130," uniqure.com. PTC 518 obtuvo la clasificación de Vía Rápida, y pridopidina entró en revisión de comercialización europea, lo que refleja la disposición de las agencias a aceptar expedientes basados en biomarcadores. La alineación en el uso de datos de control externo de ENROLL-HD marca un cambio de paradigma regulatorio que favorece a las empresas que despliegan marcos sólidos de evidencia del mundo real.

Aumento de la incidencia en cohortes de mayor edad

La mejora de la cobertura diagnóstica descubre más casos de inicio tardío, mientras que el aumento de la esperanza de vida global amplía el grupo de pacientes. Los estudios de cohorte en América del Norte y Europa proyectan que la prevalencia aumentará de forma constante hasta 2030, proporcionando al mercado de tratamiento de la enfermedad de Huntington un impulso de volumen sostenido.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Costo Ultraelevado de las Terapias Génicas y Celulares | -1.8% | Global, con impacto agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Centros Especializados Limitados fuera de América del Norte y la UE | -1.2% | Asia-Pacífico, América Latina, Oriente Medio y África | Mediano plazo (2-4 años) |

| Adherencia Subóptima a la Politerapia Sintomática | -0.7% | Global, con variación según el sistema sanitario | Largo plazo (≥ 4 años) |

| Preocupaciones sobre la Seguridad de los Datos para CRISPR en Tejido Neuronal | -0.9% | Global, con enfoque regulatorio en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Costo ultraelevado de las terapias génicas y celulares

Los precios de lista que superan el USD 1 millón por paciente amenazan el acceso equitativo. Menos del 5% de las 10.000 enfermedades raras cuentan con terapias aprobadas por la FDA, lo que subraya los obstáculos de reembolso[3]Sociedad Americana de Terapia Génica y Celular, "Garantizar el Acceso de los Pacientes a las Terapias Génicas," asgct.org. Los pagadores exploran modelos basados en el valor y reaseguros, pero la adopción fragmentada mantiene muchos mercados fuera del alcance y ralentiza la captación temprana dentro del mercado de tratamiento de la enfermedad de Huntington.

Centros especializados limitados fuera de EE. UU./UE

Los participantes afrodescendientes en América del Norte experimentan retrasos en el diagnóstico que se aproximan a los 12 meses, lo que pone de relieve las inequidades sistémicas incluso en sistemas avanzados. Las regiones emergentes a menudo carecen de instalaciones para terapia intratecal o génica, convirtiendo la telemedicina en una solución provisional en lugar de un sustituto. La inversión en infraestructura y la formación de médicos siguen siendo, por tanto, requisitos previos para la maduración del mercado global.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Tratamiento: Las Terapias Modificadoras de la Enfermedad Impulsan la Innovación

Los fármacos sintomáticos retuvieron el 61,92% de la participación del mercado de tratamiento de la enfermedad de Huntington en 2025, aunque los agentes modificadores de la enfermedad están escalando más rápido con una CAGR del 15,84% hasta 2031. Este pivote amplía el mercado de tratamiento de la enfermedad de Huntington a medida que convergen las pequeñas moléculas orales, los oligonucleótidos antisentido, los constructos de interferencia de ARN y las terapias génicas con AAV. Los ingresos de USD 2,3 mil millones de INGREZZA en 2024 subrayan la sólida demanda de control de la corea, mientras que el 80% de ralentización de la progresión de la enfermedad de AMT-130 frente a controles externos ilustra la promesa disruptiva de la terapia génica. El reposicionamiento de betabloqueantes introdujo una reducción del 34% en el riesgo de síntomas motores en portadores en fase pre-manifesta, tendiendo un puente entre los paradigmas sintomático y modificador. A medida que se consolidan los regímenes de combinación, los desarrolladores deberán optimizar la secuenciación, la monitorización de seguridad y los paquetes de evidencia para los pagadores.

Los modelos de atención integrada pronto podrían combinar inhibidores VMAT2 de dosis única diaria con infusiones periódicas de reducción de huntingtina para sincronizar el alivio sintomático agudo y la neuroprotección a largo plazo. Se proyecta que el tamaño del mercado de tratamiento de la enfermedad de Huntington para productos modificadores de la enfermedad alcance USD 590 millones en 2031, representando casi el 45,00% del crecimiento incremental de ingresos. La adopción depende de enfoques de reducción selectiva que preserven la huntingtina de tipo silvestre y ofrezcan dosificación ambulatoria. La flexibilidad regulatoria en torno a las aprobaciones basadas en biomarcadores reduce aún más las barreras de entrada al mercado para los candidatos de próxima generación que apuntan a las vías de reparación del ADN y a la expansión somática de CAG.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por Vía de Administración: La Administración Intravenosa Gana Impulso

Las formulaciones orales aseguraron el 54,05% del tamaño del mercado de tratamiento de la enfermedad de Huntington en 2025, en consonancia con la sólida adherencia y los patrones de prescripción en atención primaria. El crecimiento del segmento intravenoso a una CAGR del 11,73% está catalizado por las terapias génicas de única administración y las infusiones antisentido recurrentes que exigen una distribución precisa en el sistema nervioso central. La administración intratecal sigue siendo de nicho pero esencial para los oligonucleótidos alelo-selectivos que requieren acceso al líquido cefalorraquídeo sin exposición sistémica.

La ingeniería de administración de fármacos ahora se centra en el envasado orientado al paciente, como jeringas precargadas y kits de polvo liofilizado. Los hospitales invierten en salas de infusión con monitorización neurológica en tiempo real, mientras que las farmacias especializadas gestionan la cadena de frío y el seguimiento a largo plazo. A medida que los datos poscomercialización confirmen la durabilidad y la seguridad, se prevé que la participación intravenosa se aproxime al 29,40% del mercado de tratamiento de la enfermedad de Huntington en 2031. Los estudios de cambio de subcutáneo a intravenoso refinará aún más los límites de la relación coste-eficacia.

Por Canal de Distribución: Las Farmacias Especializadas Capturan el Crecimiento

Las farmacias hospitalarias retuvieron el 54,60% de los ingresos en 2025, lo que refleja el inicio de las terapias génicas y la gestión de eventos neuropsiquiátricos agudos. Se proyecta que los canales especializados y en línea ofrezcan la CAGR más fuerte del 14,92%, respaldados por la logística directa al paciente, el análisis de adherencia y la administración de reembolsos basados en resultados. Las farmacias minoristas continúan suministrando recetas sintomáticas orales, pero están integrando herramientas digitales para detectar patrones de no adherencia y efectos secundarios.

Las empresas farmacéuticas coubican educadores de enfermería dentro de las redes especializadas para agilizar el asesoramiento genético, la monitorización remota y la coordinación logística de las infusiones de por vida. Esta expansión estrecha los ciclos de retroalimentación, proporcionando flujos de datos del mundo real que los reguladores recompensan cada vez más. En consecuencia, los canales especializados podrían gestionar casi la mitad de las prescripciones del mercado de tratamiento de la enfermedad de Huntington en 2031, desplazando el poder de negociación hacia ecosistemas de dispensación integrados.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por Estadio de la Enfermedad: El Segmento Pre-sintomático Impulsa la Innovación

Las presentaciones en estadio temprano dominaron el 40,25% de los ingresos de 2025, aunque el segmento pre-sintomático está en camino de alcanzar una CAGR del 16,25% hasta 2031 a medida que el cribado basado en biomarcadores identifica a los portadores mucho antes del inicio. Se espera que el tamaño del mercado de tratamiento de la enfermedad de Huntington para intervenciones preventivas supere los USD 280 millones en 2031. Los ensayos de repetición somática de CAG, las elevaciones de neurofilamento ligero y las lecturas de sensores motores digitales enriquecen la inscripción en ensayos y validan ventanas terapéuticas más tempranas.

La atención en estadio intermedio y avanzado sigue absorbiendo una intensidad de recursos significativa, con medianas de estancia en centros de enfermería de 4,1 años y requisitos paliativos multifacéticos. Las futuras líneas de desarrollo estratifican por tanto las indicaciones: los productos modificadores de la enfermedad apuntan a las fases prodromales, mientras que los cócteles de múltiples fármacos para la corea y los regímenes de control del dolor dominan los estadios avanzados. Las plataformas de telemedicina coordinarán equipos multidisciplinarios, garantizando una supervisión longitudinal a lo largo de los hitos de la enfermedad.

Análisis Geográfico

América del Norte generó el 38,20% de los ingresos globales en 2025, respaldada por el liderazgo de la FDA en vías expeditas, las clínicas especializadas concentradas y la sólida adopción por parte de los pagadores de los inhibidores VMAT2. Sin embargo, los retrasos en el diagnóstico en las poblaciones afrodescendientes ponen de relieve las inequidades sistémicas que frenan el potencial de crecimiento absoluto. Canadá y México colaboran con centros de EE. UU. para ampliar el acceso a los ensayos de terapia génica, fomentando canales de derivación transfronterizos que amplían paulatinamente el mercado de tratamiento de la enfermedad de Huntington.

Europa aprovecha la armonización regulatoria para agilizar los expedientes modificadores de la enfermedad, con la Agencia Europea de Medicamentos revisando pridopidina para un posible lanzamiento en el segundo semestre de 2025. Los consorcios multinacionales desarrollaron la Aplicación de Apoyo a la Enfermedad de Huntington, ejemplificando el alcance digital rentable que compensa la densidad clínica desigual. Alemania, el Reino Unido y Francia lideran el patrocinio de ensayos, mientras que la modernización de la infraestructura neurológica de Europa del Este promete ganancias de dos dígitos. Los diversos sistemas de reembolso fomentan contratos piloto basados en resultados que podrían trasladarse a otras regiones una vez validados.

Asia-Pacífico es el cluster de más rápido crecimiento con una CAGR del 14,55% hasta 2031, encabezado por la primera aprobación de un fármaco deuterado en China y los sofisticados registros de enfermedades raras de Japón por parte de Teva. La sociedad dedicada de Corea del Sur avanza en la formación local de médicos, y el procesamiento regulatorio paralelo de Australia acelera los estudios internacionales. La menor prevalencia obliga a un alto nivel de compromiso: la cartografía de pacientes liderada por médicos, la acreditación de centros de excelencia y la monitorización remota llenan los vacíos donde la infraestructura es deficiente. Estas iniciativas elevan colectivamente la presencia del mercado de tratamiento de la enfermedad de Huntington en las economías emergentes. América Latina, Oriente Medio y África siguen siendo incipientes, pero muestran mejoras en las tasas de diagnóstico y debates políticos impulsados por la defensa que presagian una adopción gradual una vez que retrocedan las barreras de costos.

Panorama Competitivo

La competencia combina la escala de las grandes farmacéuticas con la especialización biotecnológica. Teva capitaliza una franquicia de VMAT2 arraigada, Neurocrine refuerza su dominio con formulaciones en gránulos para pacientes con dificultades de deglución, y uniQure encabeza la validación de la terapia génica mediante sucesivas designaciones de la FDA. La transferencia de PTC 518 por USD 2,9 mil millones a Novartis ilustra el apetito de las grandes empresas por activos de fase 2 con riesgo reducido frente a la investigación desde cero.

La reducción alelo-selectiva, la penetración de pequeñas moléculas y las cargas de AAV duraderas constituyen las principales carreras tecnológicas. La administración diferencia los portafolios: los oligonucleótidos intratecales contrastan con los vectores intravenosos de única administración y los moduladores orales diarios. Las ventajas competitivas surgen cada vez más de la sofisticación en biomarcadores, las estrategias de evidencia del mundo real y los modelos de servicio centrados en el paciente que sustentan las negociaciones de reembolso.

Las oportunidades de espacio en blanco incluyen combinaciones para el control del dolor, el reposicionamiento de betabloqueantes y los adyuvantes terapéuticos digitales. Las nuevas patentes de moduladores de empalme de Biogen sugieren una búsqueda continua de objetivos de próxima generación. A pesar de la creciente saturación del pipeline, el mercado de tratamiento de la enfermedad de Huntington recompensa a las empresas que combinan biología innovadora con distribución pragmática y marcos de evidencia.

Líderes de la Industria del Tratamiento de la Enfermedad de Huntington

Pfizer, Inc.

Alnylam Pharmaceuticals Inc.

Teva Pharmaceutical Industries Ltd.

Neurocrine Biosciences, Inc.

Ionis Pharmaceuticals

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: PTC Therapeutics reportó el éxito de la fase 2 de PIVOT-HD, logrando una reducción significativa de huntingtina y un perfil de seguridad favorable.

- Abril 2025: uniQure recibió la Designación de Terapia Innovadora de la FDA para AMT-130 tras una ralentización del 80% de la progresión de la enfermedad frente a controles externos.

Alcance del Informe Global del Mercado de Tratamiento de la Enfermedad de Huntington

Según el alcance de este informe, el tratamiento de la enfermedad de Huntington abarca diversas modalidades de tratamiento disponibles comercialmente. Es un trastorno genético que ocurre principalmente entre los 30 y los 50 años, provocando la degeneración de las células nerviosas en el cerebro.

El mercado de tratamiento de la enfermedad de Huntington está segmentado por tipo y usuario final. Por tipo, el mercado se segmenta en tratamiento sintomático y terapias modificadoras de la enfermedad. Por usuario final, el mercado se segmenta en farmacias hospitalarias, farmacias minoristas y farmacias en línea. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur.

| Tratamientos Sintomáticos | Inhibidores VMAT2 |

| Antidopaminérgicos (Antipsicóticos) | |

| Antidepresivos y Ansiolíticos | |

| Anticonvulsivos / Otros | |

| Terapias Modificadoras de la Enfermedad | Silenciamiento Génico / ASO |

| Terapia Génica (AAV, LNP, etc.) | |

| Terapia con Células Madre | |

| Modificadores de HTT de Pequeña Molécula |

| Oral |

| Intravenosa |

| Intratecal |

| Subcutánea |

| Farmacias Hospitalarias |

| Farmacias Minoristas |

| Farmacias Especializadas y en Línea |

| Pre-sintomático / Prodromal |

| Estadio Temprano |

| Estadio Intermedio |

| Estadio Avanzado |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Tratamiento | Tratamientos Sintomáticos | Inhibidores VMAT2 |

| Antidopaminérgicos (Antipsicóticos) | ||

| Antidepresivos y Ansiolíticos | ||

| Anticonvulsivos / Otros | ||

| Terapias Modificadoras de la Enfermedad | Silenciamiento Génico / ASO | |

| Terapia Génica (AAV, LNP, etc.) | ||

| Terapia con Células Madre | ||

| Modificadores de HTT de Pequeña Molécula | ||

| Por Vía de Administración | Oral | |

| Intravenosa | ||

| Intratecal | ||

| Subcutánea | ||

| Por Canal de Distribución | Farmacias Hospitalarias | |

| Farmacias Minoristas | ||

| Farmacias Especializadas y en Línea | ||

| Por Estadio de la Enfermedad | Pre-sintomático / Prodromal | |

| Estadio Temprano | ||

| Estadio Intermedio | ||

| Estadio Avanzado | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de tratamiento de la enfermedad de Huntington?

El mercado está valorado en USD 890 millones en 2026 y está en camino de alcanzar USD 1,31 mil millones en 2031

¿Qué segmento de terapia está creciendo más rápido?

Las terapias modificadoras de la enfermedad se están expandiendo a una CAGR del 15,84% hasta 2031, superando las categorías sintomáticas

¿Por qué están ganando tracción las terapias intravenosas?

Las terapias génicas y los oligonucleótidos antisentido requieren una administración sistémica o en el líquido cefalorraquídeo controlada, impulsando una CAGR del 11,73% para el segmento intravenoso

¿Qué región ofrece el mayor potencial de crecimiento?

Asia-Pacífico lidera el crecimiento con una CAGR proyectada del 14,55% hasta 2031, impulsada por alianzas estratégicas y armonización regulatoria

¿Cómo se están abordando los altos precios de las terapias génicas?

Las partes interesadas exploran modelos de pago basados en el valor, reaseguros y planes de pago a plazos para mejorar la accesibilidad de los tratamientos de única administración

Última actualización de la página el: