Tamaño y Cuota del Mercado de Tratamiento de Linfoma

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

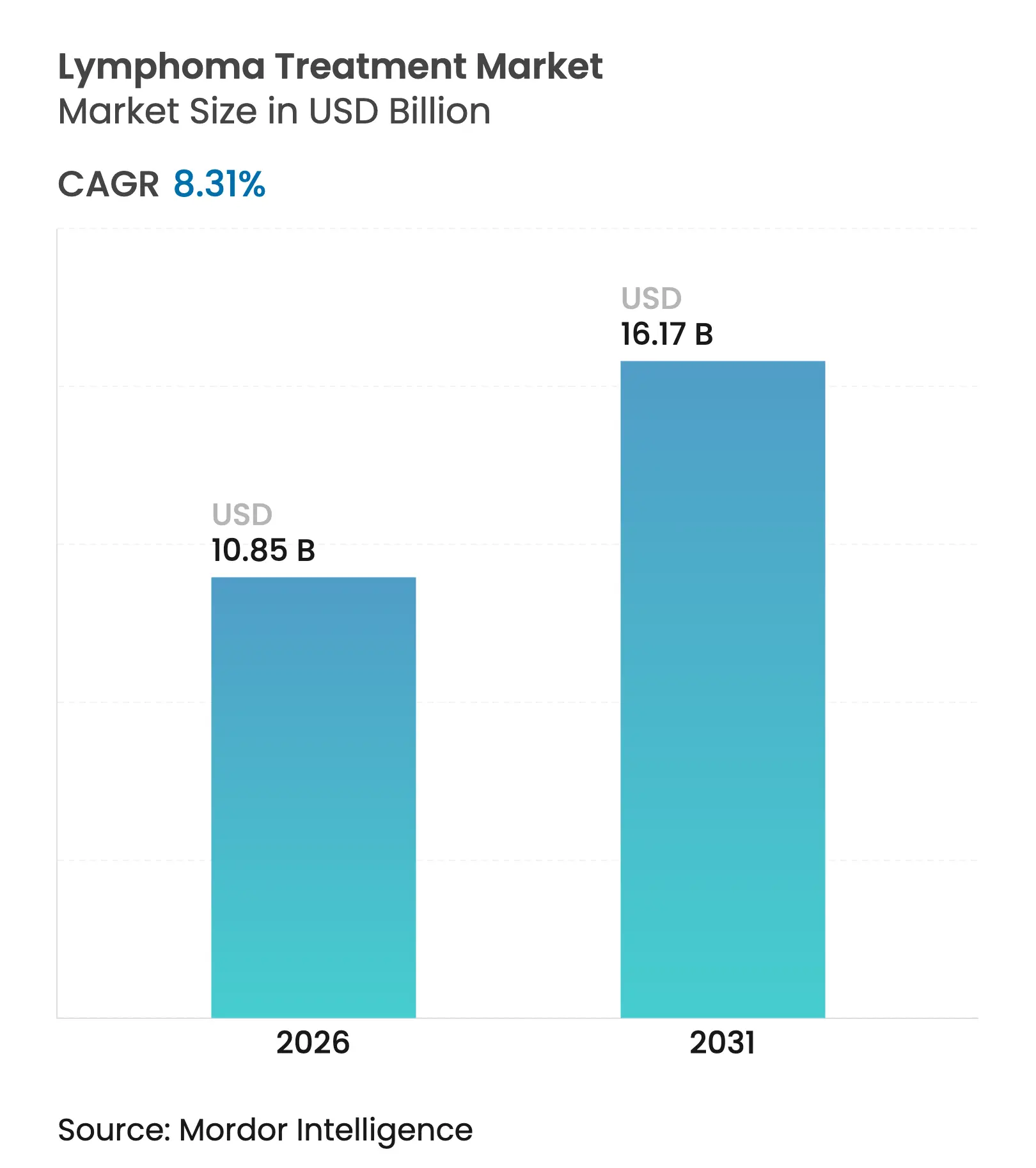

| Tamaño del Mercado (2026) | 10.85 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.17 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.31% CAGR |

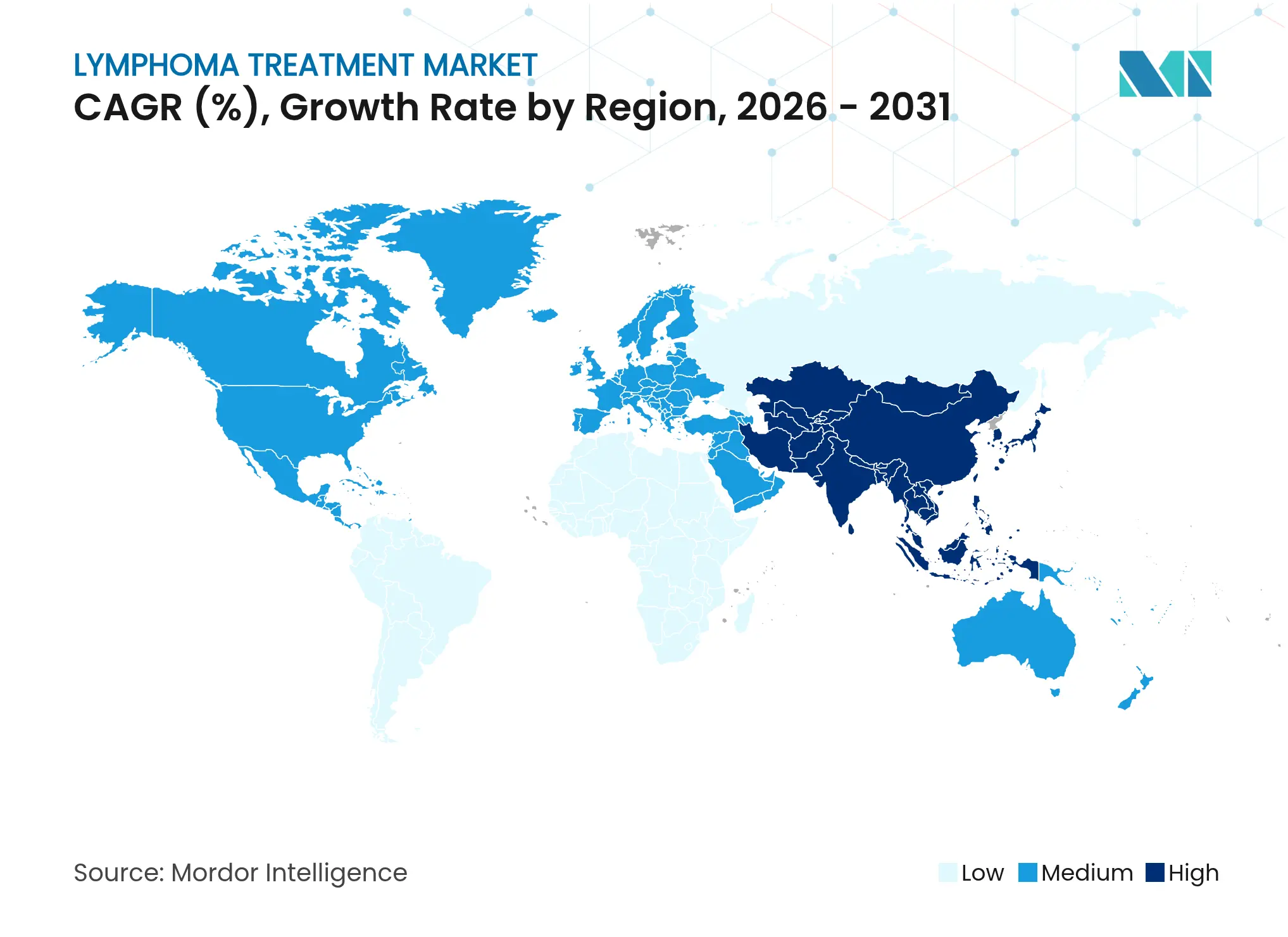

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

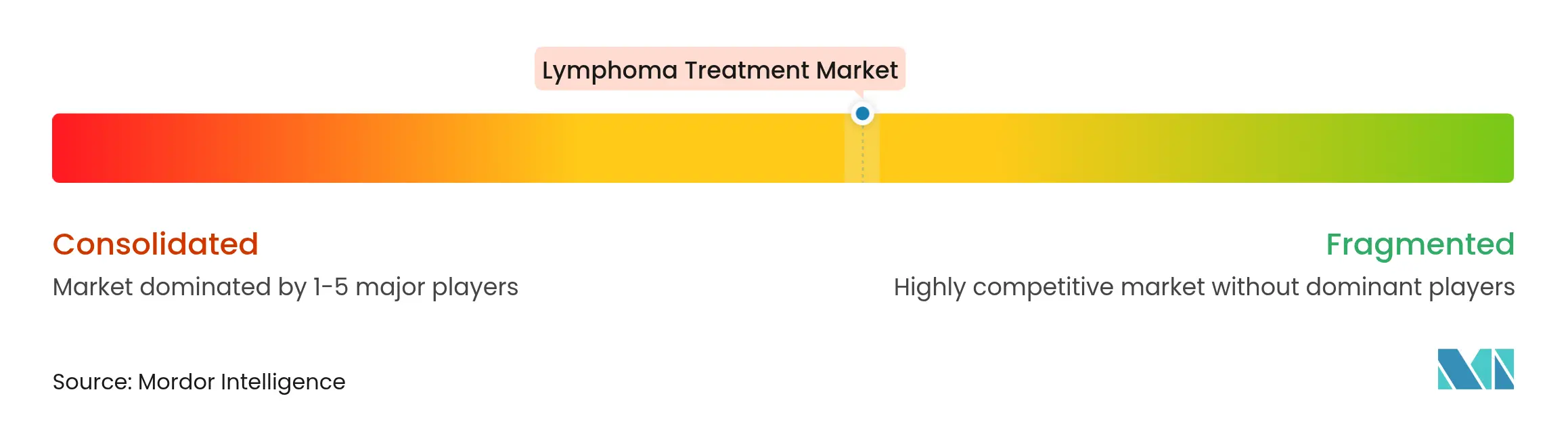

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tratamiento de Linfoma por Mordor Intelligence

Se espera que el tamaño del mercado de tratamiento de linfoma crezca de USD 10,02 mil millones en 2025 a USD 10,85 mil millones en 2026 y se prevé que alcance USD 16,17 mil millones en 2031 a una CAGR del 8,31% durante 2026-2031. El crecimiento está impulsado por el aumento de la incidencia de la enfermedad, las rápidas aprobaciones de inmunoterapias y la ampliación del acceso al tratamiento en las economías emergentes. Las revisiones aceleradas de la FDA de los EE. UU. para las células CAR-T, los anticuerpos biespecíficos y los inhibidores de puntos de control subcutáneos acortan los plazos de lanzamiento y aceleran la captación de ingresos. Asia Pacífico añade impulso a medida que los fabricantes locales reducen costos, ejemplificado por el programa CAR-T de producción local de Brasil de USD 35.000 frente al precio de referencia de USD 500.000 en los mercados maduros. Mientras tanto, los fabricantes están ampliando su capacidad —Legend Biotech duplicó la producción de Carvykti en 2025— para aliviar las restricciones de suministro y satisfacer la creciente demanda.

Conclusiones Clave del Informe

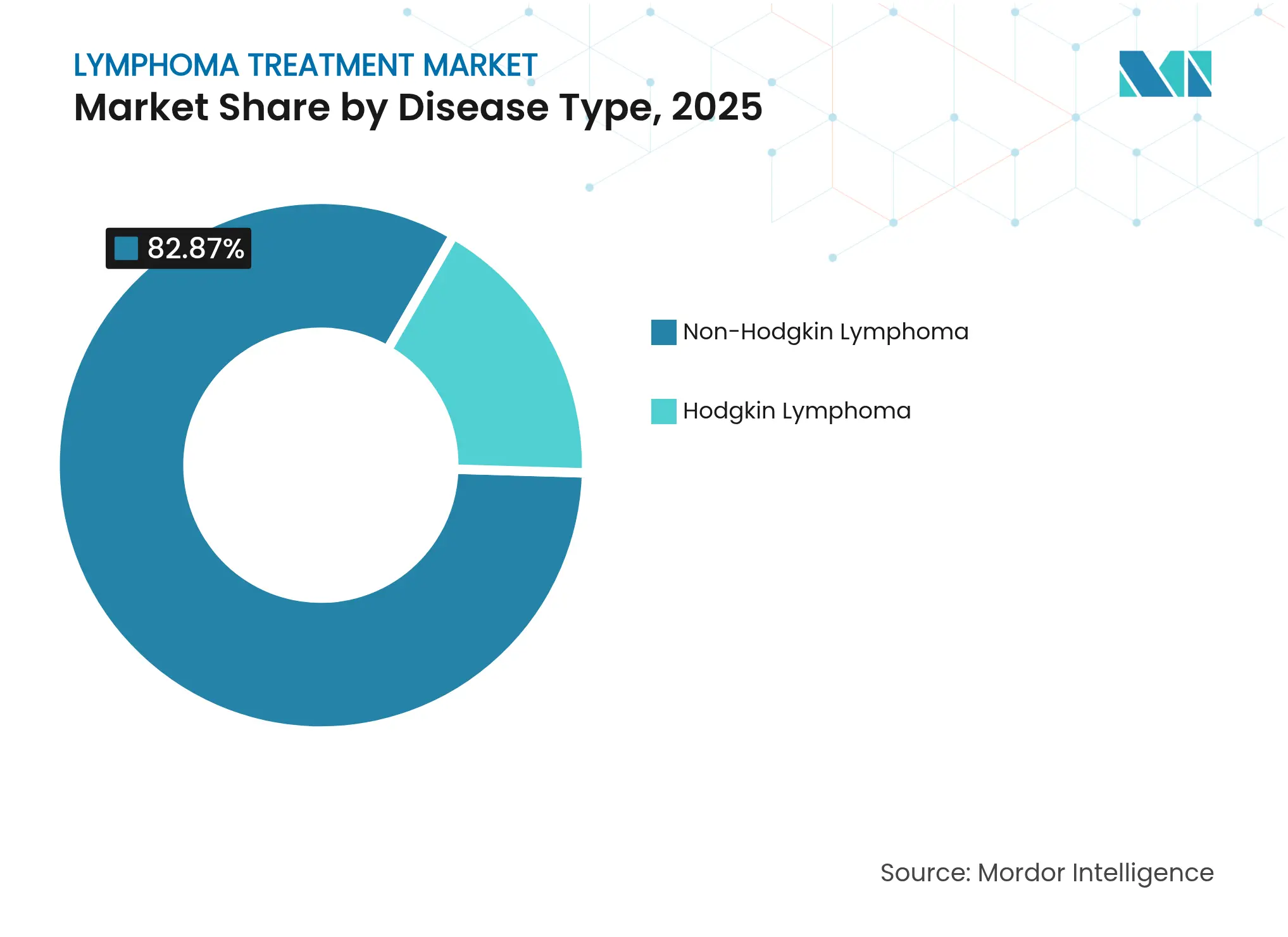

- Por tipo de enfermedad, el linfoma no Hodgkin lideró con una cuota de ingresos del 82,87% en 2025.

- Por tipo de terapia, la inmunoterapia mantuvo una cuota del 36,05% en 2025, mientras que la terapia con células CAR-T está preparada para expandirse a una CAGR del 12,05% hasta 2031.

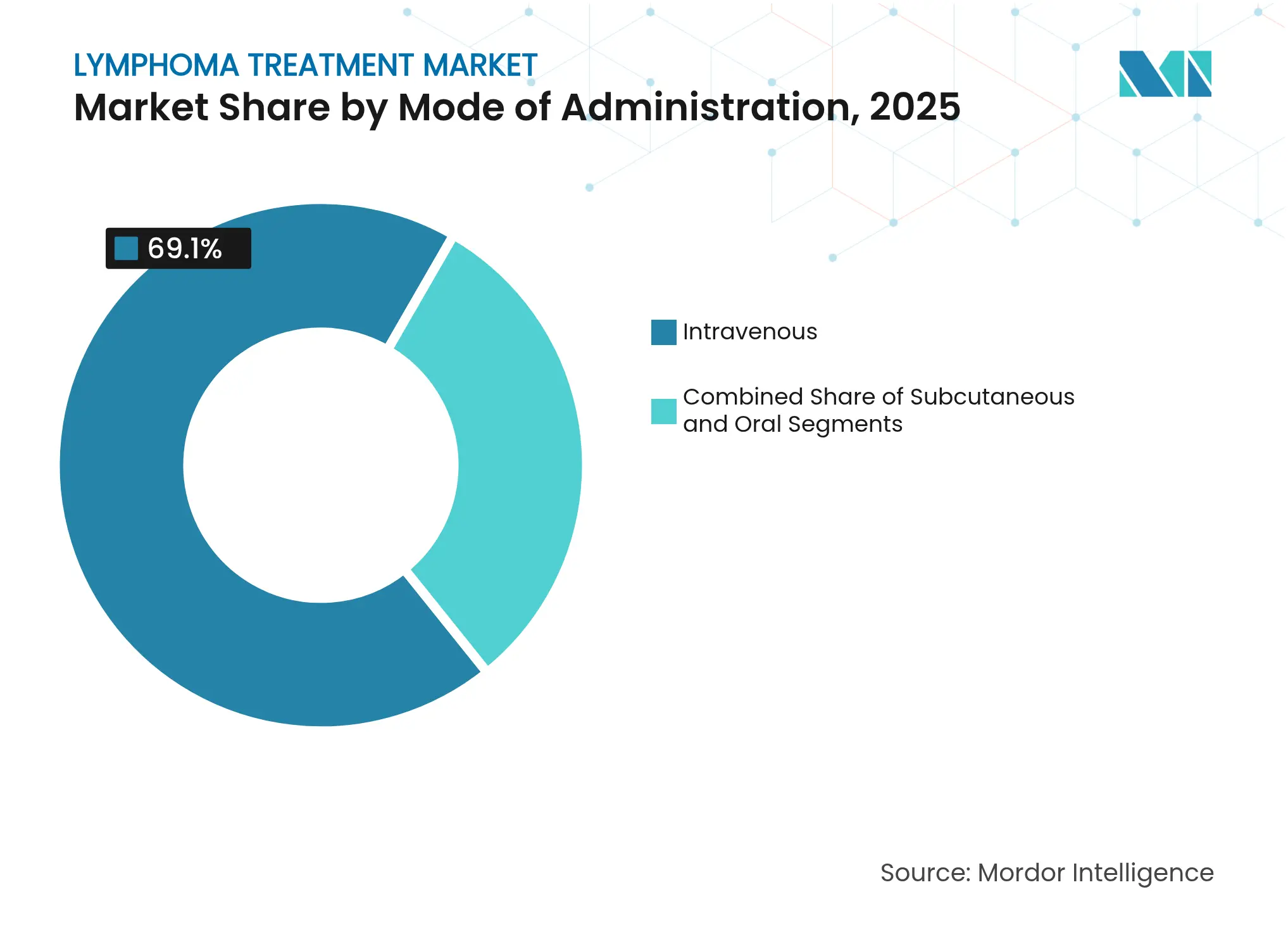

- Por modo de administración, la administración intravenosa representó el 69,10% de la cuota del mercado de tratamiento de linfoma en 2025 y se prevé que la administración subcutánea crezca a una CAGR del 10,62% hasta 2031.

- Por usuario final, los hospitales capturaron el 60,74% de la cuota del tamaño del mercado de tratamiento de linfoma en 2025, pero los entornos de atención domiciliaria avanzan a una CAGR del 9,92% hasta 2031.

- Por geografía, América del Norte dominó con una cuota de ingresos del 34,20% en 2025, mientras que se proyecta que Asia Pacífico registre la CAGR más rápida del 10,54% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Tratamiento de Linfoma

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de la Incidencia de Linfoma | 1.2% | Global, con mayor impacto en las poblaciones envejecidas de América del Norte y Europa | Largo plazo (≥ 4 años) |

| Expansión de Aprobaciones para Nuevas Inmunoterapias | 1.8% | América del Norte y la UE liderando, expandiéndose a APAC | Mediano plazo (2-4 años) |

| Envejecimiento de la Población y Mejora del Diagnóstico | 1.5% | Global, con impacto acelerado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Estratificación Histopatológica Habilitada por IA | 1.1% | América del Norte y la UE como núcleo, expansión a APAC | Mediano plazo (2-4 años) |

| Inscripción Descentralizada en Ensayos Clínicos | 0.9% | Global, con ganancias tempranas en América del Norte, Europa, Australia | Corto plazo (≤ 2 años) |

| Comercialización de Activadores de Células T Biespecíficos Listos para Usar | 0.7% | América del Norte y la UE, expandiéndose a mercados emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Incidencia de Linfoma

Los casos de linfoma continúan aumentando a medida que las poblaciones envejecen y el alcance diagnóstico se amplía, especialmente en América del Norte y Europa, donde las personas mayores de 60 años representan el segmento demográfico de más rápido crecimiento.[1]Raquel Aguiar-Ibáñez, "Diferencias Entre los Modos de Administración Intravenoso y Subcutáneo en Oncología Desde las Perspectivas del Paciente, el Proveedor de Atención Médica y el Sistema de Atención Médica: Una Revisión Sistemática," PubMed, pubmed.ncbi.nlm.nih.govLas imágenes avanzadas y los ensayos moleculares descubren enfermedades en estadios más tempranos, ampliando la cohorte elegible para tratamiento y apoyando la expansión sostenida del mercado de tratamiento de linfoma. Los subtipos no Hodgkin dominan los nuevos diagnósticos, reforzando la demanda de agentes dirigidos a CD19 y CD20. Las redes hospitalarias responden añadiendo servicios de hematología y formando especialistas para hacer frente al creciente volumen de pacientes. Esta demanda sustenta la visibilidad de ingresos a largo plazo para los fabricantes de medicamentos y los proveedores de dispositivos.

Expansión de Aprobaciones para Nuevas Inmunoterapias

Los reguladores otorgaron a odronextamab la aprobación condicional europea en 2024 y programaron una decisión final en los EE. UU. para julio de 2025, subrayando el apoyo sincronizado de las agencias a los anticuerpos biespecíficos. Los datos clínicos que muestran tasas de respuesta global del 80% y de respuesta completa del 73% destacan un sólido valor terapéutico, acelerando la adopción una vez que el suministro comercial se estabilice. La designación de Terapia Avanzada de Medicina Regenerativa de la FDA para LYL314 refuerza aún más la confianza en las construcciones CAR-T de próxima generación. Las aprobaciones más rápidas acortan los ciclos de desarrollo e impulsan el mercado de tratamiento de linfoma al ampliar el arsenal de activos de alto valor.

Envejecimiento de la Población y Mejora del Diagnóstico

Las plataformas de patología digital asistidas por IA automatizan la identificación de subtipos, reduciendo días en el tiempo de respuesta diagnóstica y orientando elecciones terapéuticas precisas. Combinado con una mayor esperanza de vida, la detección temprana aumenta la población tratada. Los mercados desarrollados sienten el mayor efecto, ya que los adultos mayores ahora comprenden más del 20% del total de residentes, lo que se traduce en una demanda sostenida de servicios oncológicos. Un mejor diagnóstico también apoya el cribado en ensayos clínicos, enriqueciendo los conjuntos de datos y acelerando las expansiones de indicaciones que alimentan el crecimiento del mercado.

Estratificación Histopatológica Habilitada por IA

Los algoritmos de aprendizaje automático ahora reconocen patrones morfológicos sutiles que anteriormente requerían hematopatólogos expertos, democratizando el diagnóstico de alto nivel en entornos comunitarios. Las herramientas validadas ofrecen mejoras en la precisión y reducen la variabilidad en la interpretación, promoviendo vías de tratamiento estandarizadas que elevan los resultados y refuerzan la confianza en las modalidades avanzadas. Las economías emergentes están en posición de beneficiarse a medida que la IA compensa la escasez de especialistas, ampliando aún más la penetración del mercado de tratamiento de linfoma.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto Costo de las Terapias Avanzadas | -0.8% | Global, con mayor impacto en mercados emergentes | Largo plazo (≥ 4 años) |

| Preocupaciones de Seguridad (Síndrome de Liberación de Citocinas, Neurotoxicidad) | -1.2% | Global, con enfoque regulatorio en América del Norte y la UE | Mediano plazo (2-4 años) |

| Procesos Regulatorios y de Evaluación de Tecnologías Sanitarias Prolongados | -0.9% | UE y mercados emergentes principalmente | Mediano plazo (2-4 años) |

| Cuellos de Botella en la Fabricación de Terapias Celulares | -0.6% | Global, con impacto agudo en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de las Terapias Avanzadas

Los procedimientos personalizados de CAR-T superan rutinariamente los USD 500.000 por paciente, y los costos totales de atención pueden ascender a USD 1 millón cuando se incluyen la hospitalización y el manejo de eventos adversos. Las presiones presupuestarias desencadenan criterios de reembolso estrictos y evaluaciones de tecnologías sanitarias prolongadas que retrasan el acceso. Las economías emergentes luchan con la asequibilidad a pesar de iniciativas como el programa CAR-T doméstico de Brasil de USD 35.000, que tiene como objetivo cerrar la brecha de costos. Los vientos en contra económicos a largo plazo moderan el potencial de crecimiento de los regímenes de precio premium y obligan a los pagadores a favorecer alternativas rentables.

Preocupaciones de Seguridad (Síndrome de Liberación de Citocinas, Neurotoxicidad)

El síndrome de liberación de citocinas afecta a más de la mitad de los receptores de CAR-T y biespecíficos, lo que requiere un monitoreo intensivo y añade días de hospitalización. Los riesgos de neurotoxicidad complican aún más los protocolos y limitan el uso en poblaciones frágiles. Los médicos en entornos comunitarios a menudo difieren las derivaciones a centros especializados, creando bolsas de infratratamiento. La vigilancia persistente de la seguridad eleva los costos operativos para los proveedores y ralentiza la difusión plena de modalidades que de otro modo serían eficaces.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Enfermedad: El Linfoma No Hodgkin Mantiene su Dominio

El linfoma no Hodgkin mantuvo el 82,87% de la cuota del mercado de tratamiento de linfoma en 2025, respaldado por la amplia disponibilidad de agentes dirigidos a CD19 y CD20 junto con diversas canalizaciones de ensayos clínicos. El tamaño del mercado de tratamiento de linfoma para este segmento está configurado para ampliarse a una CAGR del 11,02% hasta 2031 sobre la base de anticuerpos biespecíficos altamente activos que ofrecen tasas de respuesta del 80% en entornos de recaída. Los subtipos de células B impulsan los ingresos principales, mientras que las variantes de células T atraen una mayor I+D para cerrar las brechas terapéuticas. El linfoma de Hodgkin sigue siendo más pequeño, pero se beneficia de las combinaciones de brentuximab vedotina que mejoran las métricas de supervivencia y refuerzan los protocolos establecidos. El crecimiento futuro para ambos segmentos de enfermedad depende de la integración en líneas más tempranas de nuevos agentes y regímenes de dosificación adaptativos que mejoren la tolerabilidad.

Las herramientas de precisión emergentes, incluidos los clasificadores moleculares y el monitoreo de enfermedad residual mínima, facilitan vías de atención específicas para cada subtipo. Estas mejoras aumentan las perspectivas de curación para la enfermedad agresiva y amplían las estrategias de mantenimiento para las formas indolentes. Como resultado, la percepción de valor por parte de los pagadores se fortalece, respaldando un reembolso más amplio y apoyando ganancias de volumen constantes en mercados maduros y nacientes por igual.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Terapia: CAR-T Lidera el Crecimiento, la Inmunoterapia Mantiene la Escala

La inmunoterapia preservó una porción del 36,05% de los ingresos de 2025, anclada por rituximab e inhibidores de puntos de control cuya amplitud de indicación abarca múltiples líneas. La entrada de biosimilares, como Rixathon, inyecta competencia de costos y amplía el alcance sin erosionar el gasto total dadas las curvas de demanda elástica. En contraste, las terapias CAR-T, aunque representan una base más pequeña, se prevé que escalen a una CAGR del 12,05% a medida que construcciones como LYL314 registran tasas de respuesta del 88% en linfoma de células B grandes. El tamaño del mercado de tratamiento de linfoma vinculado a CAR-T podría casi triplicarse para 2031 si los obstáculos de fabricación se alivian y los pagadores adoptan contratos basados en resultados.

Los inhibidores de quinasas dirigidos y los conjugados anticuerpo-fármaco completan el portafolio, ofreciendo alternativas orales o de agente único para pacientes no elegibles para terapia intensiva. La quimioterapia sigue siendo la columna vertebral en las combinaciones de primera línea, aunque su cuota disminuye gradualmente a medida que los biológicos desplazan a los citotóxicos en los entornos de primera línea y mantenimiento.

Por Modo de Administración: La Comodidad Subcutánea Gana Terreno

Las infusiones intravenosas representaron el 69,10% de la cuota del mercado de tratamiento de linfoma en 2025 porque muchos regímenes complejos requieren administración controlada y monitoreo estrecho. El tamaño del mercado de tratamiento de linfoma vinculado a los formatos intravenosos continúa creciendo, aunque a un ritmo más lento a medida que las opciones subcutáneas capturan la demanda impulsada por las preferencias. El avance regulatorio del nivolumab subcutáneo destaca la tendencia hacia visitas clínicas rápidas y eventual dosificación domiciliaria. La paridad clínica con las formulaciones intravenosas, además de la reducción del tiempo en silla, impulsa la eficiencia hospitalaria y la satisfacción del paciente.

Los agentes orales atienden la terapia crónica con inhibidores de quinasas, particularmente en escenarios de recaída donde domina el manejo ambulatorio. Los innovadores en dispositivos perfeccionan los inyectores sobre el cuerpo capaces de tolerar biológicos de gran volumen, posicionando la administración subcutánea para una expansión de dos dígitos hasta 2031.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: Los Hospitales Siguen Siendo el Núcleo Mientras la Atención Domiciliaria se Acelera

Los hospitales siguen siendo el principal escenario, absorbiendo el 60,74% del gasto en 2025 debido a la necesidad de recursos de cuidados intensivos cuando surgen eventos adversos como el síndrome de liberación de citocinas. Los centros académicos refuerzan este dominio al integrar ensayos clínicos e imágenes avanzadas que las prácticas comunitarias pueden carecer. No obstante, se proyecta que los servicios de atención domiciliaria registren una CAGR del 9,92% a medida que los biológicos subcutáneos y las tecnologías de monitoreo remoto maduran. Los pagadores fomentan las infusiones en el hogar para reducir las tarifas de instalaciones, impulsando redes dedicadas de enfermería oncológica y soluciones digitales de adherencia que refuerzan la seguridad.

Los centros oncológicos especializados emergen como modelos híbridos, combinando capacidades avanzadas con eficiencia en el flujo de trabajo ambulatorio. Atraen derivaciones para terapias de vanguardia mientras alivian la presión de camas en los hospitales terciarios.

Análisis Geográfico

América del Norte retuvo una cuota de ingresos del 34,20% en 2025, respaldada por sistemas de pagadores integrados, numerosos centros CAR-T certificados y una sólida financiación de investigación clínica. Las vías simplificadas de la FDA de la región permiten tiempos de revisión medianos de 6 meses para presentaciones de avance, ofreciendo a los fabricantes una realización temprana del flujo de caja. El posterior respaldo del NICE al lisocabtagene maraleucel muestra la alineación de políticas transatlánticas que acelera la difusión posterior a la aprobación.

Europa alberga sólidas redes académicas y un bloque regulatorio cohesivo, aunque los plazos variables de evaluación de tecnologías sanitarias alargan el despliegue completo en el mercado. Las aprobaciones condicionales, como la de odronextamab, demuestran el compromiso con la innovación terapéutica incluso cuando los pagadores examinan la rentabilidad. Las asociaciones entre los servicios nacionales de salud y los fabricantes pilotan modelos de pago basados en resultados para conciliar los altos precios de lista con la prudencia presupuestaria.

Se proyecta que Asia Pacífico registre una CAGR del 10,54% sobre la base de la expansión demográfica, una mayor conciencia de la enfermedad e inversiones en capacidad como la planta de biológicos de USD 800 millones de BeiGene. Los planes de seguro gubernamentales en China e India amplían la cobertura mientras las redes de ensayos locales reducen los costos de desarrollo y aceleran la inscripción. América del Sur y Oriente Medio y África muestran un impulso en etapa temprana; el modelo CAR-T de bajo costo de Brasil ejemplifica enfoques inventivos de asequibilidad que podrían inspirar a los mercados vecinos.

Panorama Competitivo

Aproximadamente 20 competidores de tamaño considerable compiten en todas las clases de terapia, lo que hace que el espacio esté moderadamente fragmentado. Kite Pharma de Gilead y Novartis anclan la categoría CAR-T, respaldados por amplias huellas de fabricación y logística global. Pfizer y Regeneron lideran el segmento de anticuerpos, avanzando en biespecíficos de próxima generación y formatos subcutáneos. Las biotecnológicas de mediana capitalización proporcionan un flujo de innovación, como lo ilustra la adquisición de ImmPACT Bio por parte de Lyell Immunopharma que ofrece capacidad CAR-T de doble antígeno.[3]Lyell Immunopharma, "Lyell Immunopharma adquirirá ImmPACT Bio," ir.lyell.com

El aumento de la capacidad sigue siendo un imperativo estratégico: la duplicación de la producción de Carvykti por parte de Legend Biotech ejemplifica la carrera por asegurar ventajas de suministro y margen. El conocimiento de la formulación subcutánea forma otro eje competitivo, con colaboraciones de dispositivos que ofrecen sistemas de inyección propietarios. Las oportunidades de espacio en blanco persisten en el linfoma de células T, los entornos pediátricos y los regímenes de mantenimiento, lo que impulsa pactos de desarrollo conjunto entre grandes farmacéuticas y empresas emergentes de diagnóstico.

La agilidad regulatoria y el compromiso con los pagadores diferencian a los líderes de los rezagados. Las empresas que incluyen evidencia del mundo real y precios flexibles en sus presentaciones obtienen reembolsos más tempranos, acelerando las curvas de adopción. Las asociaciones de patología digital refuerzan los bloqueos de diagnósticos complementarios que protegen la cuota de mercado al vincular la selección de medicamentos a pruebas propietarias.

Líderes de la Industria del Tratamiento de Linfoma

Bristol-Myers Squibb Company

Merck & Co., Inc.

Novartis AG

Gilead Sciences

F. Hoffmann-La Roche Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Lyell Immunopharma obtuvo la designación RMAT de la FDA para LYL314 tras una tasa de respuesta del 94% en pacientes con linfoma de células B grandes.

- Abril de 2025: El NICE aprobó brentuximab vedotina más quimioterapia para el linfoma de Hodgkin avanzado, beneficiando a un estimado de 800 pacientes del Reino Unido anualmente.

- Febrero de 2025: La FDA de los EE. UU. aceptó la resubmisión de la Solicitud de Licencia Biológica de Regeneron para odronextamab en linfoma folicular recaído/refractario; fecha de acción establecida para el 30 de julio de 2025.

- Febrero de 2025: El NICE recomendó lisocabtagene maraleucel para pacientes con linfoma de células B grandes que no responden a la terapia de primera línea, ayudando a aproximadamente 600 pacientes ingleses cada año.

Alcance del Informe Global del Mercado de Tratamiento de Linfoma

Según el alcance del informe, el linfoma es un tipo de cáncer que afecta al sistema linfático, una parte clave del sistema inmunológico del cuerpo. El sistema linfático incluye los ganglios linfáticos, el bazo, la glándula timo y la médula ósea, que trabajan juntos para ayudar al cuerpo a combatir infecciones y enfermedades. El mercado de tratamiento de linfoma está segmentado por tipo de enfermedad en linfoma de Hodgkin y linfoma no Hodgkin. Por tipo de terapia, el mercado de tratamiento de linfoma está segmentado en quimioterapia, inmunoterapia, terapia dirigida y otros. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel mundial. El informe ofrece el valor (en USD) para los segmentos anteriores.

| Linfoma de Hodgkin | |

| Linfoma No Hodgkin | LNH de Células B |

| LNH de Células T |

| Quimioterapia |

| Inmunoterapia |

| Terapia Dirigida |

| Terapia con Células CAR-T |

| Radioterapia |

| Trasplante de Células Madre |

| Intravenoso |

| Subcutáneo |

| Oral |

| Hospitales |

| Centros Oncológicos Especializados |

| Institutos Académicos e de Investigación |

| Entornos de Atención Domiciliaria |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Enfermedad | Linfoma de Hodgkin | |

| Linfoma No Hodgkin | LNH de Células B | |

| LNH de Células T | ||

| Por Tipo de Terapia | Quimioterapia | |

| Inmunoterapia | ||

| Terapia Dirigida | ||

| Terapia con Células CAR-T | ||

| Radioterapia | ||

| Trasplante de Células Madre | ||

| Por Modo de Administración | Intravenoso | |

| Subcutáneo | ||

| Oral | ||

| Por Usuario Final | Hospitales | |

| Centros Oncológicos Especializados | ||

| Institutos Académicos e de Investigación | ||

| Entornos de Atención Domiciliaria | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de tratamiento de linfoma?

El tamaño del mercado de tratamiento de linfoma se sitúa en USD 10,85 mil millones en 2026 y se prevé que alcance USD 16,17 mil millones en 2031.

¿Qué tipo de enfermedad lidera la contribución de ingresos?

El linfoma no Hodgkin representa el 82,87% de los ingresos globales debido a su mayor incidencia y amplio arsenal terapéutico.

¿Qué tan rápido está creciendo la terapia CAR-T dentro del mercado?

CAR-T representa la categoría de terapia de expansión más rápida, avanzando a una CAGR proyectada del 12,05% hasta 2031.

¿Qué región crecerá más rápidamente durante el período de pronóstico?

Se proyecta que Asia Pacífico registre una CAGR del 10,54% hasta 2031, impulsada por mayores grupos de pacientes y ampliaciones de capacidad de fabricación.

¿Por qué están ganando popularidad las formulaciones subcutáneas?

La administración subcutánea reduce el tiempo en silla, apoya la posible administración domiciliaria y mantiene una eficacia comparable a las infusiones intravenosas, lo que la hace atractiva para pacientes y proveedores.

Última actualización de la página el: