Tamaño y Participación del Mercado de Terapéuticos para Linfoma No Hodgkin

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 11.93 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.69 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.96% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Terapéuticos para Linfoma No Hodgkin por Mordor Intelligence

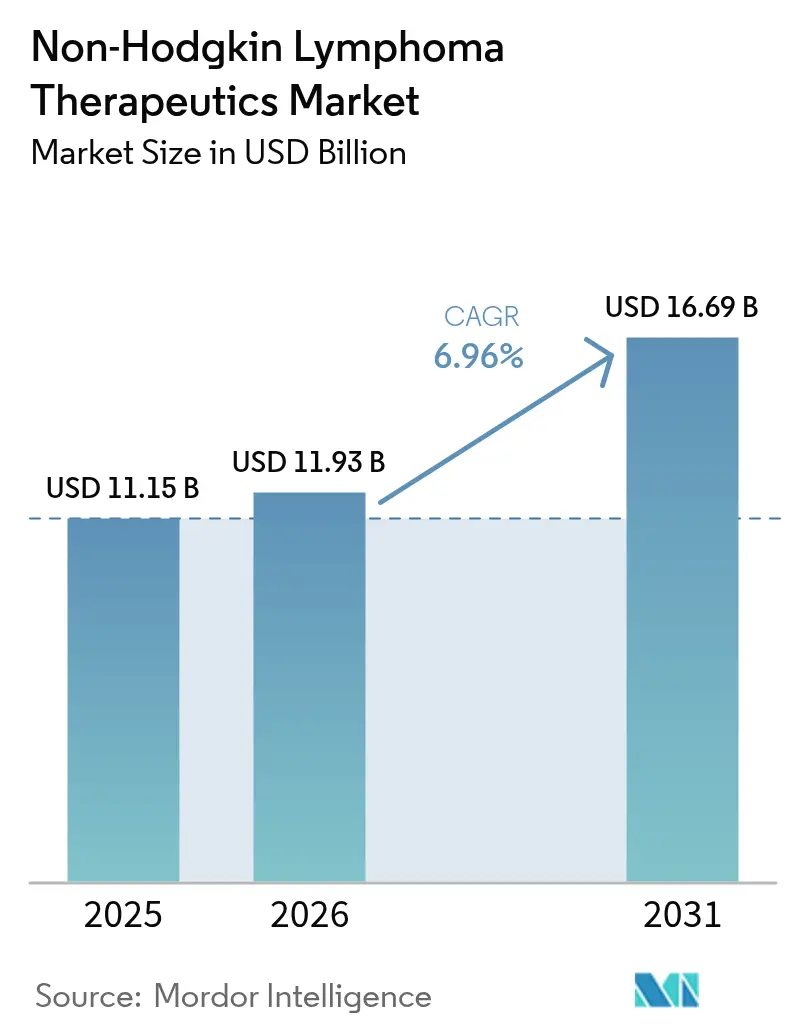

El tamaño del Mercado de Terapéuticos para Linfoma No Hodgkin fue valorado en USD 11,15 mil millones en 2025 y se estima que crecerá desde USD 11,93 mil millones en 2026 hasta alcanzar USD 16,69 mil millones en 2031, a una CAGR del 6,96% durante el período de pronóstico (2026-2031). El crecimiento refleja un cambio decisivo desde la quimioterapia de agente único hacia inmunoterapias de precisión, especialmente los productos de células T con receptor de antígeno quimérico (CAR-T) y los anticuerpos biespecíficos que producen remisiones duraderas en pacientes con tratamientos previos intensivos. América del Norte sostiene el liderazgo respaldado por sólidos programas de aprobación acelerada, adopción temprana de reembolsos y una red madura de centros certificados de terapia celular. Mientras tanto, Asia-Pacífico registra la adopción más rápida a medida que los fabricantes nacionales escalan líneas de procesamiento celular automatizadas y los gobiernos amplían la cobertura oncológica. La dinámica por línea de terapia subraya la necesidad insatisfecha: los regímenes de primera línea mantienen el dominio, sin embargo, las poblaciones de tercera línea y refractarias impulsan la mayor parte de los ingresos incrementales a medida que los médicos agotan las opciones convencionales. La intensidad competitiva aumenta a medida que las grandes farmacéuticas invierten en plataformas de producción de CAR-T cerradas y modulares que comprimen los intervalos de vena a vena, mejorando directamente los resultados de supervivencia libre de progresión. La armonización regulatoria entre las agencias de Estados Unidos y la Unión Europea continúa simplificando los requisitos de los expedientes, acelerando los lanzamientos globales de construcciones de próxima generación.

Conclusiones Clave del Reporte

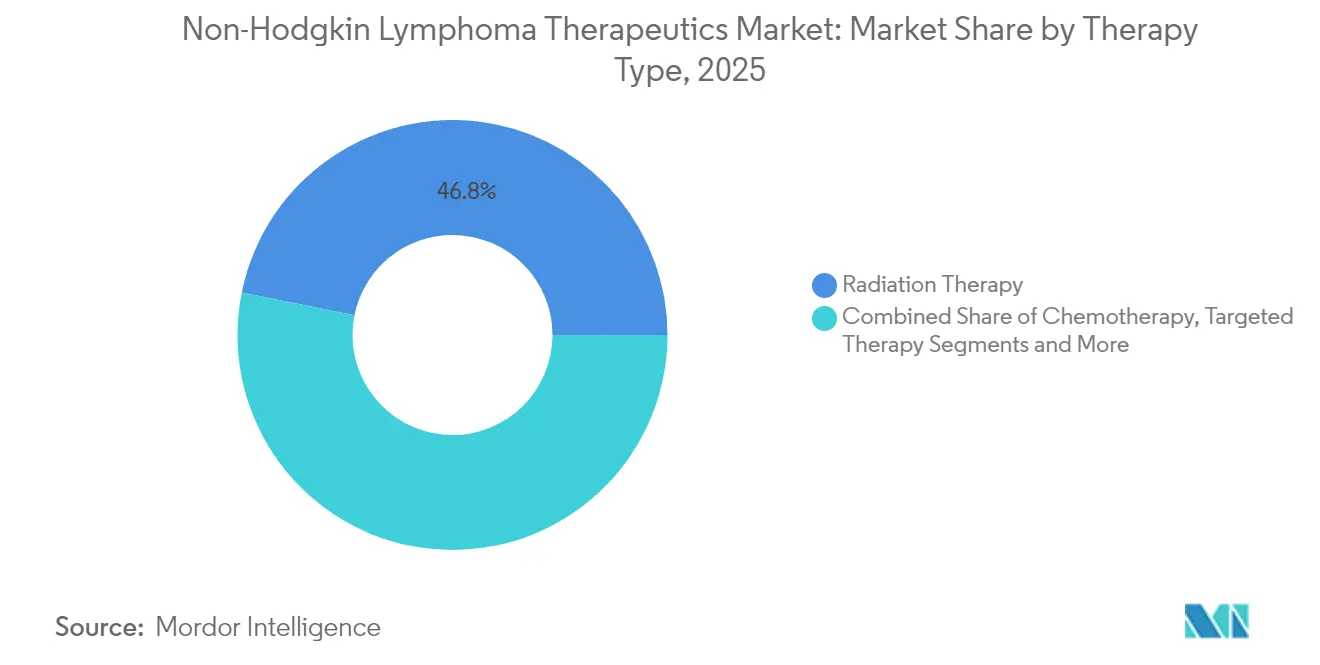

- Por tipo de terapia, la radioterapia lideró con una participación de ingresos del 46,83% en 2025; se pronostica que la quimioterapia se expandirá a una CAGR del 8,28% hasta 2031.

- Por tipo de célula, los linfomas de células B mantuvieron el 72,05% de la participación del mercado de terapéuticos para linfoma no Hodgkin en 2025, mientras que los linfomas de células T registran la CAGR más rápida del 7,93% hasta 2031.

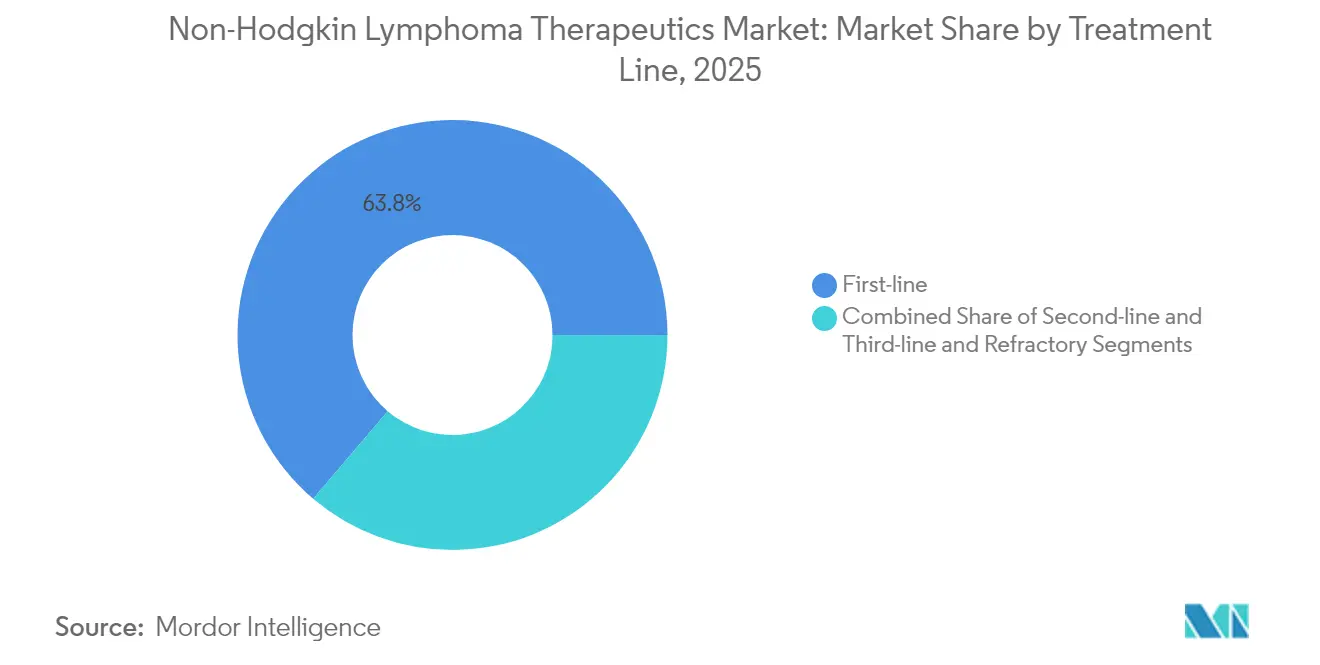

- Por línea de tratamiento, los regímenes de primera línea representaron el 63,78% del tamaño del mercado de terapéuticos para linfoma no Hodgkin en 2025, aunque los entornos de tercera línea y refractarios avanzan a una CAGR del 7,62% hasta 2031.

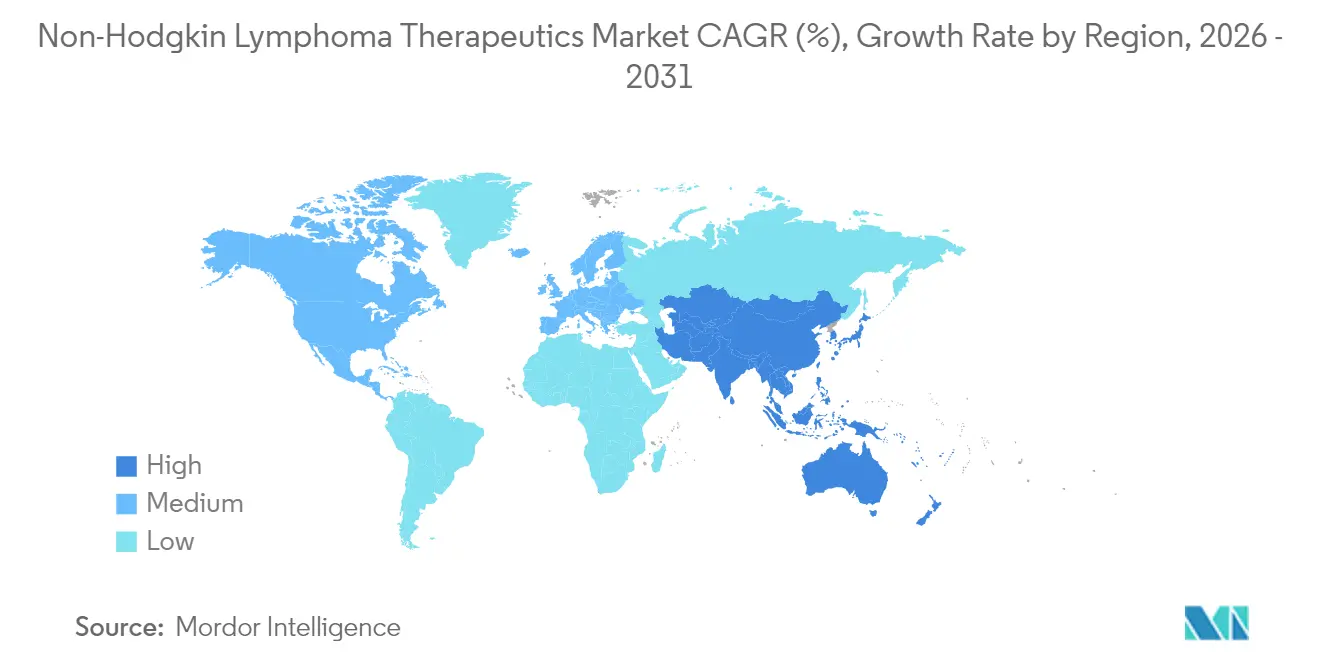

- Por geografía, América del Norte controló el 45,12% de los ingresos en 2025; se proyecta que Asia-Pacífico crecerá a una CAGR del 8,63% en el mismo horizonte.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Terapéuticos para Linfoma No Hodgkin

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Carga del Linfoma No Hodgkin (LNH) | +1.2% | Global, con mayor incidencia en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Demanda de Medicamentos Innovadores y Nuevas Tecnologías | +1.8% | América del Norte y la Unión Europea liderando, Asia-Pacífico emergiendo | Mediano plazo (2-4 años) |

| Aprobaciones Regulatorias Favorables y Vías Aceleradas | +1.5% | Global, con esfuerzos de armonización entre la FDA y la Agencia Europea de Medicamentos | Corto plazo (≤ 2 años) |

| Expansión de Conjuntos de Datos de Evidencia del Mundo Real que Impulsan el Reembolso | +0.9% | América del Norte y la Unión Europea principalmente, expandiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Biomarcadores de Diagnóstico de Precisión que Impulsan la Adopción en Líneas Más Tempranas | +1.1% | Global, con mercados avanzados liderando la implementación | Mediano plazo (2-4 años) |

| Cambio Hacia la Medicina Personalizada | +1.3% | América del Norte y la Unión Europea como núcleo, expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Creciente Carga del Linfoma No Hodgkin Impulsa la Expansión del Mercado

Los diagnósticos anuales en Estados Unidos de linfoma difuso de células B grandes ahora superan los 18.000 y continúan aumentando con el envejecimiento de la población y la mejora de las capacidades de detección.[1]Fuente: J. Westin & L.H. Sehn, "Axicabtagene Ciloleucel versus Tisagenlecleucel," sciencedirect.com La recaída sigue siendo frecuente, ya que el 40% de los pacientes no logra una remisión duradera después del tratamiento estándar R-CHOP. Cada línea de terapia subsiguiente aumenta el riesgo de fracaso, alcanzando el 80% en el quinto intento. La creciente incidencia aumenta las hospitalizaciones, la demanda de centros de infusión y el gasto farmacéutico general, impulsando directamente los ingresos del mercado de terapéuticos para linfoma no Hodgkin. El impulso epidemiológico es especialmente fuerte en las economías de ingresos medios donde la capacidad de imágenes diagnósticas e inmunohistoquímica está escalando. El aumento del volumen de casos genera grupos de pacientes más grandes listos para ensayos clínicos que aceleran la inscripción de agentes innovadores.

Las Tecnologías Innovadoras de Medicamentos Transforman los Paradigmas de Tratamiento

Las construcciones de CAR-T como el axicabtagene ciloleucel ofrecen una supervivencia libre de progresión del 89% a un año en entornos de consolidación, superando con creces los parámetros históricos. Los biespecíficos subcutáneos como el epcoritamab logran un 38,9% de respuestas completas en el linfoma difuso de células B grandes de tercera línea frente al 9,4% de la quimio-inmunoterapia. Los biorreactores automatizados de tanque agitado ahora alcanzan densidades celulares superiores a 5 × 10^6 células/ml en siete días, reduciendo el tiempo de producción y el riesgo de contaminación. Las herramientas de inteligencia artificial integran datos genómicos, de biomarcadores y de resultados para guiar la secuenciación, elevando la durabilidad de la respuesta y reduciendo el sobretratamiento. Estos avances refuerzan las propuestas de valor clínico y consolidan la disposición de los pagadores a reembolsar los precios de lista premium.

Las Vías Regulatorias Aceleradas Aceleran el Acceso al Mercado

La Administración de Alimentos y Medicamentos de Estados Unidos ha conferido la designación de Terapia Innovadora o estado RMAT al odronextamab, al epcoritamab y al BGB-16673, reduciendo el tiempo promedio de revisión a 6,7 meses y permitiendo datos pivotales de un solo brazo cuando los ensayos aleatorizados son inviables. Los consejos científicos paralelos y las presentaciones continuas entre la FDA y la Agencia Europea de Medicamentos crean previsibilidad, aunque las exigencias de evaluación de tecnologías sanitarias de la Unión Europea aún prolongan las decisiones de reembolso. Las designaciones de vía rápida incentivan al capital de riesgo hacia modalidades en etapas tempranas, ampliando el pipeline del mercado de terapéuticos para linfoma no Hodgkin. Las aprobaciones aceleradas también permiten una captación de ingresos más temprana que financia los ensayos de confirmación poscomercialización.

La Expansión de la Evidencia del Mundo Real Fortalece las Decisiones de Reembolso

Los análisis integrados de sistemas de salud muestran que la terapia CAR-T reduce los días acumulados de hospitalización en un 33% en comparación con la quimioterapia secuencial durante los 24 meses posteriores a la infusión. Los pagadores vinculan cada vez más el pago a los resultados mediante contratos basados en hitos que reembolsan el costo si no se alcanzan los umbrales de supervivencia preestablecidos, mitigando las preocupaciones sobre el impacto presupuestario. Los conjuntos de datos de práctica comunitaria amplían la base de evidencia a pacientes de mayor edad y con comorbilidades frecuentemente excluidos de los ensayos, confirmando la generalizabilidad y reforzando la confianza de los médicos. La mayor difusión de la evidencia del mundo real convierte así el éxito clínico en una adopción comercial más amplia, ampliando la penetración del mercado de terapéuticos para linfoma no Hodgkin.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de las Nuevas Terapias para el LNH | -0.8% | Global, con impacto particular en los mercados emergentes | Largo plazo (≥ 4 años) |

| Efectos Adversos y Preocupaciones de Seguridad (p. ej., Síndrome de Liberación de Citocinas, Neurotoxicidad) | -0.6% | Global, con tolerancia variable entre regiones | Mediano plazo (2-4 años) |

| Cuellos de Botella en la Fabricación de Terapia Celular Autóloga | -1.1% | Global, con concentración de la cadena de suministro en América del Norte y la Unión Europea | Corto plazo (≤ 2 años) |

| Regulaciones y Directrices Estrictas Respecto a los Tratamientos | -0.4% | Global, con la Agencia Europea de Medicamentos mostrando requisitos más estrictos que la FDA | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Altos Costos Terapéuticos Limitan la Penetración del Mercado

Los precios de adquisición medios en Estados Unidos para los productos CAR-T de dosis única superan los USD 400.000, y los costos de atención de soporte elevan el gasto total por episodio por encima de USD 500.000 en muchos centros.[2]Fuente: Z. Chen et al., "Rentabilidad de los agentes inmunoterapéuticos", tandfonline.com Los modelos de impacto presupuestario muestran que tratar a todos los pacientes elegibles de tercera línea aumentaría el gasto nacional en medicamentos oncológicos en un 3-4% anual, presionando a los pagadores públicos y privados. Si bien los contratos basados en valor moderan la exposición financiera, su adopción sigue siendo irregular fuera de Estados Unidos. Las economías emergentes enfrentan obstáculos mayores ya que las instalaciones especializadas limitadas y las estructuras de pago de bolsillo restringen el acceso, limitando el alcance global del mercado de terapéuticos para linfoma no Hodgkin. La sensibilidad al precio también influye en la colocación en formularios de los anticuerpos biespecíficos y los conjugados anticuerpo-fármaco, desacelerando la adopción a pesar del beneficio clínico.

Las Preocupaciones de Seguridad y los Efectos Adversos Restringen la Adopción

El síndrome de liberación de citocinas ocurre en hasta el 42% de los receptores de axicabtagene, con un 11% experimentando neurotoxicidad de grado ≥ 3. La linfohistiocitosis hemofagocítica, aunque rara, conlleva una mortalidad del 77% y requiere recursos intensivos de cuidados críticos.[3]Fuente: I. Khurana et al., "CAR-T Associated Hemophagocytic Lymphohistiocytosis," nature.com La citopenia prolongada que dura más de 30 días afecta al 30-40% de los pacientes, elevando el riesgo de infección. Estas complicaciones obligan al tratamiento en centros acreditados con equipos de terapia celular disponibles las 24 horas del día, los 7 días de la semana, limitando la cobertura geográfica. Para algunos oncólogos comunitarios, la logística de derivación y los requisitos continuos de gestión de seguridad desincentivan el uso agresivo, moderando la expansión del mercado de terapéuticos para linfoma no Hodgkin hasta que las construcciones de próxima generación demuestren una mejor tolerabilidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Terapia: La Innovación en Inmunoterapia Remodela el Panorama del Tratamiento

La radioterapia retuvo el 46,83% de la participación del mercado de terapéuticos para linfoma no Hodgkin en 2025 debido a su papel establecido en los protocolos de intención curativa y la amplia disponibilidad de equipos. Sin embargo, la quimioterapia registra la CAGR más rápida del 8,28% hasta 2031, ya que los regímenes de dosis densas y los nuevos esquemas de mantenimiento mejoran la tolerabilidad y amplían el uso a cohortes de mayor edad. El subsegmento de inmunoterapia sigue siendo más pequeño pero se acelera a una CAGR del 8,16%, respaldado por los lanzamientos de CAR-T y biespecíficos que abordan las brechas en la enfermedad refractaria. Un estudio comparativo del mundo real reportó una supervivencia libre de progresión del 89% a un año para la consolidación con CAR-T postrasplante versus el 54% con la terapia de rescate histórica, reforzando la preferencia clínica.

La adopción más amplia de la fabricación cerrada y automatizada ha comprimido los ciclos de producción de 22 días a 12 días, reduciendo los costos generales de las instalaciones y haciendo que la terapia bajo demanda sea más viable. Los anticuerpos biespecíficos ofrecen dosificación subcutánea ambulatoria, reduciendo el tiempo de administración y permitiendo la administración en clínicas comunitarias, lo que amplía el acceso de los pacientes. Estas ventajas aumentan la contribución de la inmunoterapia a los ingresos generales, erosionando progresivamente la dependencia de la quimioterapia. Sin embargo, la radioterapia sigue siendo dominante para las presentaciones localizadas en etapas tempranas, subrayando un futuro multimodal en el que los nuevos biológicos se superponen a las modalidades fundamentales.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al adquirir el reporte

Por Tipo de Célula: Dominio de las Células B con Avances en las Células T

Las entidades de células B representaron el 72,05% de los ingresos de 2025, reflejando una mayor incidencia y múltiples productos CAR-T anti-CD19 aprobados. Dos construcciones produjeron respuestas completas duraderas en el 40% de los casos de linfoma difuso de células B grandes con 24 meses de seguimiento. El segmento se beneficia de un pipeline biespecífico en expansión que aborda CD20, CD22 y CD79b, lo que puede desplazar parte del volumen del mercado de los productos autólogos hacia los anticuerpos disponibles en estante. Se pronostica que el tamaño del mercado de terapéuticos para linfoma no Hodgkin para los subtipos de células B aumentará de manera constante con una CAGR del 6,38% respaldada por estos lanzamientos incrementales.

Los linfomas de células T generan una base absoluta más pequeña pero avanzan más rápido con una CAGR del 7,93%. Las construcciones emergentes se dirigen a TRBC1/2 y CCR4, superando los obstáculos previos de compartición de antígenos que planteaban el riesgo de autofraticidio. Los datos de Fase I sobre CAR-T dirigido a CD30 en el linfoma anaplásico de células grandes en recaída demostraron una respuesta global del 71% con toxicidad manejable. Las exclusividades de medicamentos huérfanos y los incentivos de revisión acelerada acortan los plazos comerciales, atrayendo a participantes de biotecnología que se especializan en indicaciones hematológicas de nicho. En consecuencia, el segmento promete una contribución futura desproporcionada al crecimiento general del mercado de terapéuticos para linfoma no Hodgkin en relación con su huella actual.

Por Línea de Tratamiento: Los Entornos Refractarios Impulsan la Inversión en Innovación

Los regímenes de primera línea, principalmente las variantes de R-CHOP, aportaron el 63,78% de los ingresos de 2025, ya que los médicos siguen las guías basadas en evidencia para el linfoma difuso de células B grandes de nuevo diagnóstico. La adición de nuevos agentes como el polatuzumab vedotín a las combinaciones de primera línea muestra potencial para elevar las tasas de respuesta completa, aunque los análisis de costo-efectividad continúan en curso. Por lo tanto, el tamaño del mercado de terapéuticos para linfoma no Hodgkin vinculado a la terapia de primera línea crece modestamente con el número de casos incidentes en lugar de la escalada de precios.

Por el contrario, las cohortes de tercera línea y refractarias registran la CAGR más pronunciada del 7,62%, reflejando una necesidad insatisfecha sustancial entre los pacientes que ciclan a través de múltiples regímenes. El CAR-T y los biespecíficos exigen precios premium, y las estrategias de consolidación después del trasplante autólogo aumentan los ciclos de tratamiento por paciente. La investigación multicéntrica del mundo real documentó una respuesta completa del 38,9% para el epcoritamab después de dos o más líneas previas, cuadruplicando las tasas observadas con la quimio-inmunoterapia. El alto valor clínico más el beneficio de supervivencia apoyan el reembolso sostenido incluso en sistemas con restricciones de costos, consolidando el dominio de la tercera línea durante el horizonte de pronóstico.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al adquirir el reporte

Análisis Geográfico

América del Norte contribuyó con el 45,12% de los ingresos de 2025, ya que la amplia cobertura de los pagadores y 105 centros de terapia celular certificados bajo el programa de acreditación FACT de Estados Unidos permiten una adopción rápida. Se espera que la participación del mercado de terapéuticos para linfoma no Hodgkin de la región se mantenga estable hasta 2031 a pesar de los vientos en contra de los precios, ya que las nuevas indicaciones compensan la presión sobre el costo unitario. Las redes regionales de datos del mundo real como el CIBMTR alimentan actualizaciones continuas de seguridad que perfeccionan los protocolos y sostienen la confianza de los médicos.

Europa sigue con una base madura pero de crecimiento más lento donde las evaluaciones de tecnologías sanitarias dan forma a la adopción. Si bien la aprobación de la Agencia Europea de Medicamentos se retrasa aproximadamente tres trimestres respecto a la FDA, los programas piloto de reembolso basados en resultados en Alemania y España están desbloqueando un acceso incremental. Los programas nacionales invierten en centros de fabricación celular domésticos, reduciendo los retrasos logísticos transfronterizos y alineándose con los objetivos de sostenibilidad. Se anticipa que el tamaño del mercado de terapéuticos para linfoma no Hodgkin vinculado a los principales países de la Unión Europea-5 aumentará en los próximos años, principalmente por la adopción de biespecíficos que no requieren leucaféresis.

Asia-Pacífico registra la CAGR más vigorosa del 8,63% a medida que las vías regulatorias locales aceleradas de China y el programa piloto de reembolso similar al seguro médico nacional amplían drásticamente el acceso de los pacientes. Más de 20 fabricantes chinos operan instalaciones comerciales de CAR-T, y los modelos de producción en el punto de atención acortan el tiempo de entrega a siete días en los principales hospitales oncológicos. La Agencia de Productos Farmacéuticos y Dispositivos Médicos de Japón apoya las aprobaciones condicionales con vigilancia poscomercialización, acelerando la disponibilidad temprana para los pacientes. Estas iniciativas se combinan con la creciente penetración del seguro de la clase media para elevar la demanda regional general. América Latina y Oriente Medio y África siguen siendo incipientes pero en mejora a medida que surgen centros regionales de excelencia en Brasil, Arabia Saudita y Sudáfrica. El flujo transfronterizo de pacientes, los programas de formación colaborativa y las asociaciones de transferencia de tecnología mejoran gradualmente la capacidad de tratamiento localizada, ampliando la huella del mercado de terapéuticos para linfoma no Hodgkin más allá de las geografías tradicionales de altos ingresos.

Panorama Competitivo

El panorama muestra una consolidación moderada. Los líderes aprovechan la escala para financiar pipelines multipropósito, redes clínicas globales y costosas actualizaciones de fabricación. Kite Pharma, propiedad de Gilead, amplió su capacidad con una planta modular de 67.000 pies cuadrados que soporta el procesamiento cerrado automatizado, reduciendo las pruebas de liberación de 13 a siete días. Novartis profundizó su experiencia en terapia celular autóloga mientras simultáneamente otorgaba licencias de plataformas alogénicas para diversificar el riesgo.

La diferenciación estratégica pivota en la velocidad y la confiabilidad. Las empresas que integran grupos de cultivo celular robótico reportan un 30% de ahorro de mano de obra y mayor reproducibilidad de los lotes. Otras persiguen anticuerpos triespecíficos que involucran dos antígenos de células B más CD3, potencialmente superando la recaída por pérdida de antígeno. Las carteras de malignidades de células T atraen financiamiento de capital de riesgo porque el espacio competitivo libre sigue siendo relativamente poco concurrido.

La actividad de asociación se intensifica: los especialistas en tecnología de fabricación celebran acuerdos de suministro a largo plazo, y las empresas de diagnóstico codesarrollan ensayos de biomarcadores que aseguran las aprobaciones de diagnóstico complementario. Estas alianzas crean altos costos de cambio y protegen a los titulares de la competencia basada únicamente en precios, sosteniendo la rentabilidad incluso a medida que participantes adicionales ingresan al mercado de terapéuticos para linfoma no Hodgkin.

Líderes de la Industria de Terapéuticos para Linfoma No Hodgkin

AstraZeneca PLC

Bayer AG

F. Hoffmann La-Roche Ltd

Seagen Inc

Gilead Sciences Inc. / Kite Pharma

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: La FDA aprobó el ADCETRIS de Pfizer en combinación con lenalidomida y rituximab para el tratamiento de pacientes adultos con linfoma difuso de células B grandes (LBCL) en recaída o refractario que han recibido dos o más terapias previas y no son elegibles para el trasplante de células madre o la terapia de células T con CAR.

- Mayo de 2023: La Administración de Alimentos y Medicamentos de Estados Unidos (FDA de EE. UU.) aprobó la solicitud de nuevo medicamento en investigación (IND) de SIRPant Immunotherapeutics para iniciar su primer ensayo clínico de Fase I para el tratamiento del linfoma no Hodgkin refractario en recaída.

- Mayo de 2023: La Administración de Alimentos y Medicamentos (FDA) de Estados Unidos otorgó aprobación al EPKINLY (epcoritamab-bysp) de AbbVie, un anticuerpo biespecífico que activa células T, para el tratamiento de pacientes adultos con linfoma difuso de células B grandes (DLBCL) en recaída o refractario (R/R).

Alcance del Reporte Global del Mercado de Terapéuticos para Linfoma No Hodgkin

El linfoma no Hodgkin (también conocido como linfoma no de Hodgkin, LNH o simplemente linfoma) es un tipo de cáncer que comienza en los glóbulos blancos llamados linfocitos, que forman parte del sistema inmunitario del cuerpo. El LNH generalmente comienza en los ganglios linfáticos u otros tejidos linfáticos, pero a veces puede afectar la piel.

El mercado de terapéuticos para linfoma no Hodgkin está segmentado por tipo de terapia (quimioterapia, radioterapia, terapia dirigida y otros tipos de terapias), tipo de célula (linfomas de células B y linfoma de células T) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El reporte de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel mundial.

El reporte ofrece el valor (USD) para los segmentos mencionados anteriormente.

| Quimioterapia |

| Radioterapia |

| Terapia Dirigida |

| Inmunoterapia (incl. CAR-T, Biespecíficos) |

| Otras Terapias |

| Linfomas de Células B |

| Linfomas de Células T |

| Primera Línea |

| Segunda Línea |

| Tercera Línea y Refractario |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Terapia | Quimioterapia | |

| Radioterapia | ||

| Terapia Dirigida | ||

| Inmunoterapia (incl. CAR-T, Biespecíficos) | ||

| Otras Terapias | ||

| Por Tipo de Célula | Linfomas de Células B | |

| Linfomas de Células T | ||

| Por Línea de Tratamiento | Primera Línea | |

| Segunda Línea | ||

| Tercera Línea y Refractario | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Reporte

¿Cuál es el gasto global actual en terapéuticos para linfoma no Hodgkin?

El gasto global equivale a USD 11,93 mil millones en 2026 y aumentará a USD 16,69 mil millones en 2031 a una CAGR del 6,96%.

¿Qué modalidad de tratamiento está creciendo más rápido después de múltiples recaídas?

La inmunoterapia, particularmente el CAR-T y los anticuerpos biespecíficos, avanza a una CAGR del 8,16% en entornos de tercera línea y refractarios.

¿Por qué Asia-Pacífico es la región de expansión más atractiva?

La aceleración de los plazos regulatorios, la fabricación doméstica de terapia celular y la expansión de la cobertura de seguros impulsan una CAGR del 8,63% hasta 2031.

¿Qué limita la adopción más amplia de la terapia CAR-T?

El alto costo de adquisición superior a USD 400.000 y los eventos adversos graves como el síndrome de liberación de citocinas restringen el acceso a los centros acreditados.

¿Qué subtipo celular ofrece la mayor oportunidad insatisfecha?

El linfoma de células T muestra una CAGR del 7,93% con pocas opciones aprobadas, presentando un espacio libre para enfoques dirigidos y basados en células.

Última actualización de la página el: