Tamaño y Participación del Mercado de Leucemia Linfocítica Crónica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

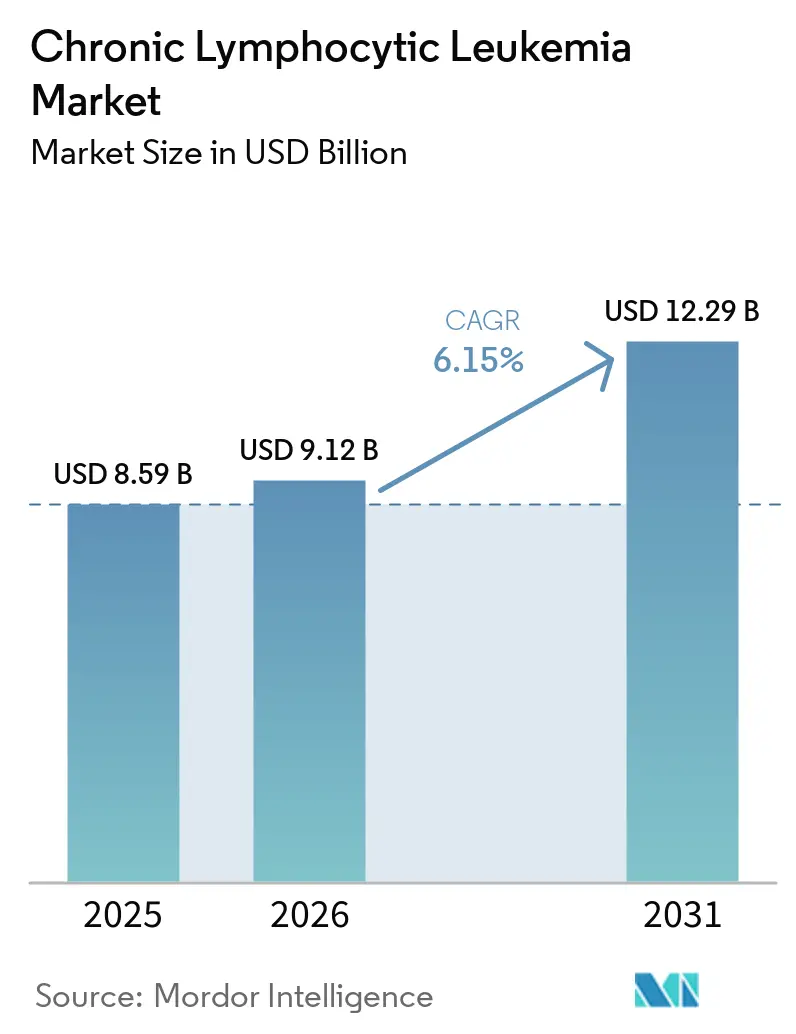

| Tamaño del Mercado (2026) | 9.12 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.29 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.15% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Leucemia Linfocítica Crónica por Mordor Intelligence

Se espera que el tamaño del Mercado de Leucemia Linfocítica Crónica aumente de USD 8.590 millones en 2025 a USD 9.120 millones en 2026 y alcance USD 12.290 millones en 2031, creciendo a una CAGR del 6,15% durante el período 2026-2031.

La creciente preferencia por los regímenes libres de quimioterapia, la expansión de las pruebas genómicas y la mayor aceptación por parte de los pagadores de las terapias dirigidas orales están impulsando cambios significativos en las prácticas clínicas. Las autoridades regulatorias están acelerando las aprobaciones de combinaciones, como lo ejemplifica la aprobación en febrero de 2026 de la combinación de acalabrutinib y venetoclax, lo que reduce considerablemente los plazos de desarrollo que anteriormente abarcaban una década. En los mercados de ingresos altos, las aseguradoras han eliminado los requisitos de terapia escalonada que antes exigían el fracaso de la quimioterapia; sin embargo, los costos anuales de terapia que se aproximan a USD 180.000 continúan limitando la adopción en las regiones de ingresos medios. Se espera que la introducción de productos alogénicos de CAR-T disponibles de forma inmediata aborde los desafíos de fabricación, mientras que las pruebas de enfermedad residual mínima habilitadas por inteligencia artificial están facilitando la interrupción temprana del tratamiento y minimizando la exposición a los medicamentos.

Conclusiones Clave del Informe

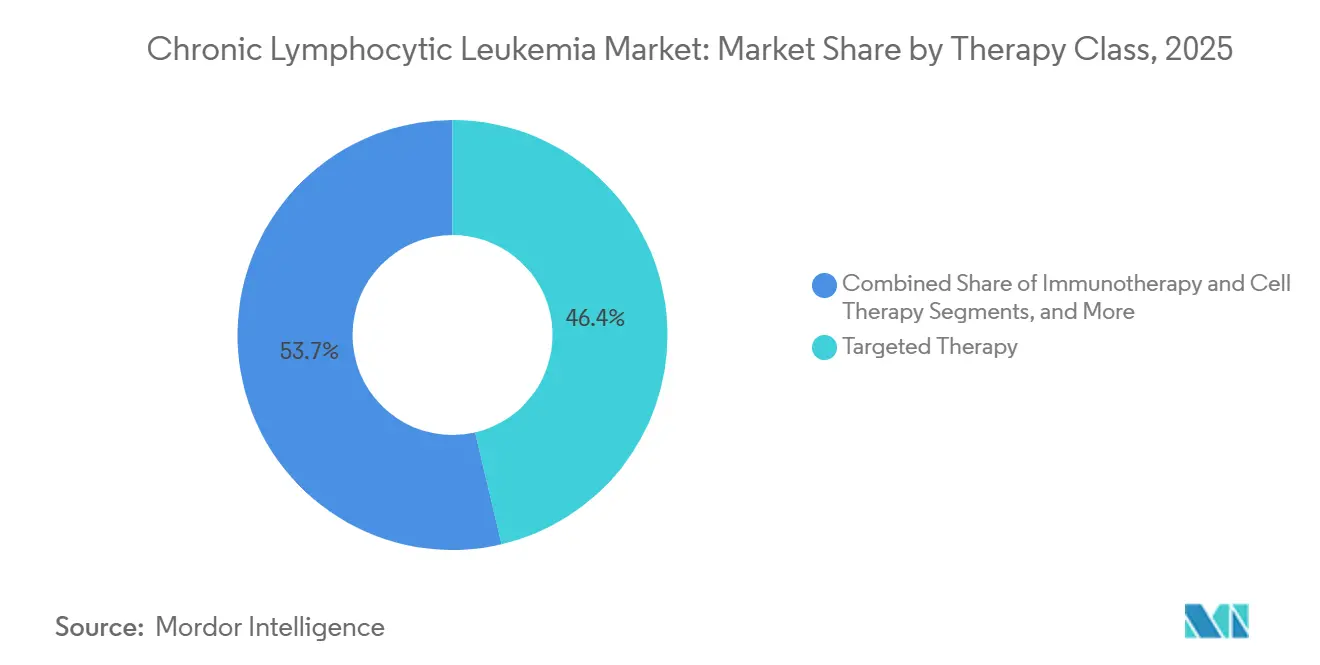

- Por clase terapéutica, los agentes dirigidos representaron el 46,35% de la participación en ingresos en 2025, mientras que se prevé que la inmunoterapia y la terapia celular crezcan a una CAGR del 8,10% hasta 2031, la más rápida entre todas las modalidades.

- Por tecnología de diagnóstico, la citometría de flujo representó el 44,23% de la participación en ingresos en 2025, mientras que se prevé que las pruebas genéticas moleculares (NGS, paneles de PCR) crezcan a una CAGR del 7,60% hasta 2031, la más rápida entre todas las modalidades.

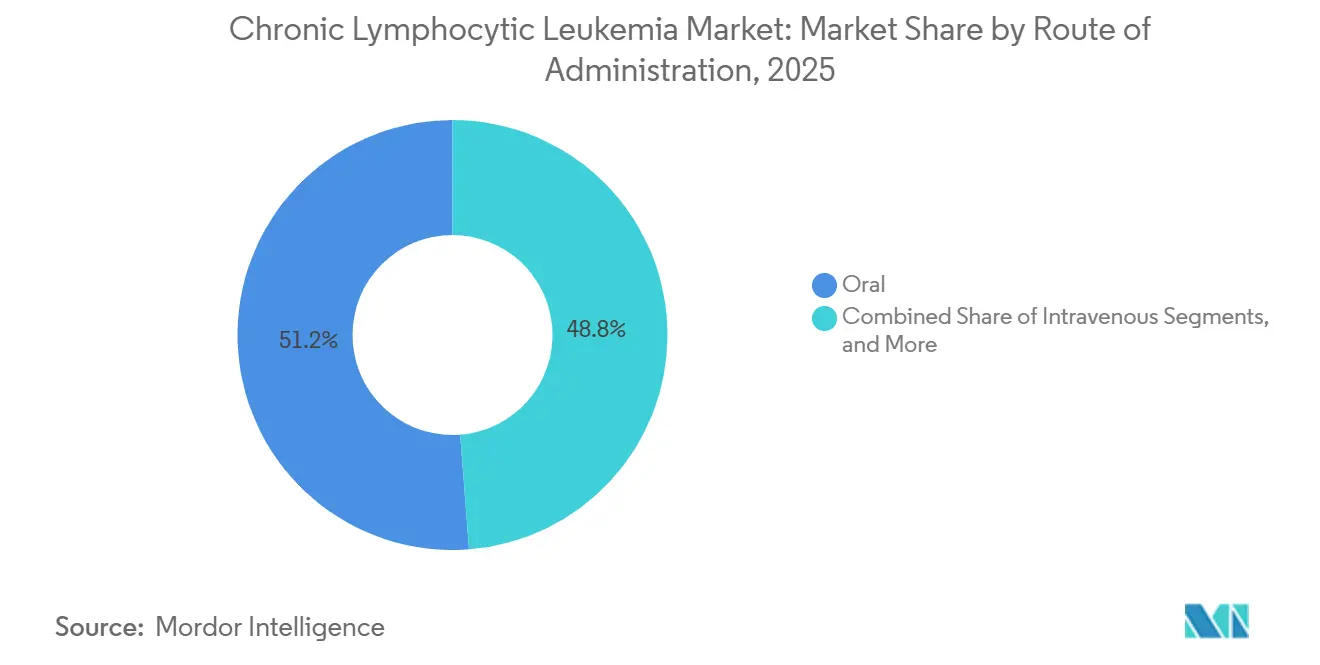

- Por vía de administración, las formulaciones orales representaron el 51,23% de las ventas de 2025 y están proyectadas para avanzar a una CAGR del 7,45% respaldadas por la conveniencia para el paciente y los incentivos cambiantes de los pagadores.

- Por línea de terapia, el tratamiento de primera línea representó el 52,45% de los ingresos de 2025, mientras que el entorno de recaída o refractario está preparado para una CAGR del 6,95% a medida que los inhibidores no covalentes de BTK abordan las mutaciones de resistencia.

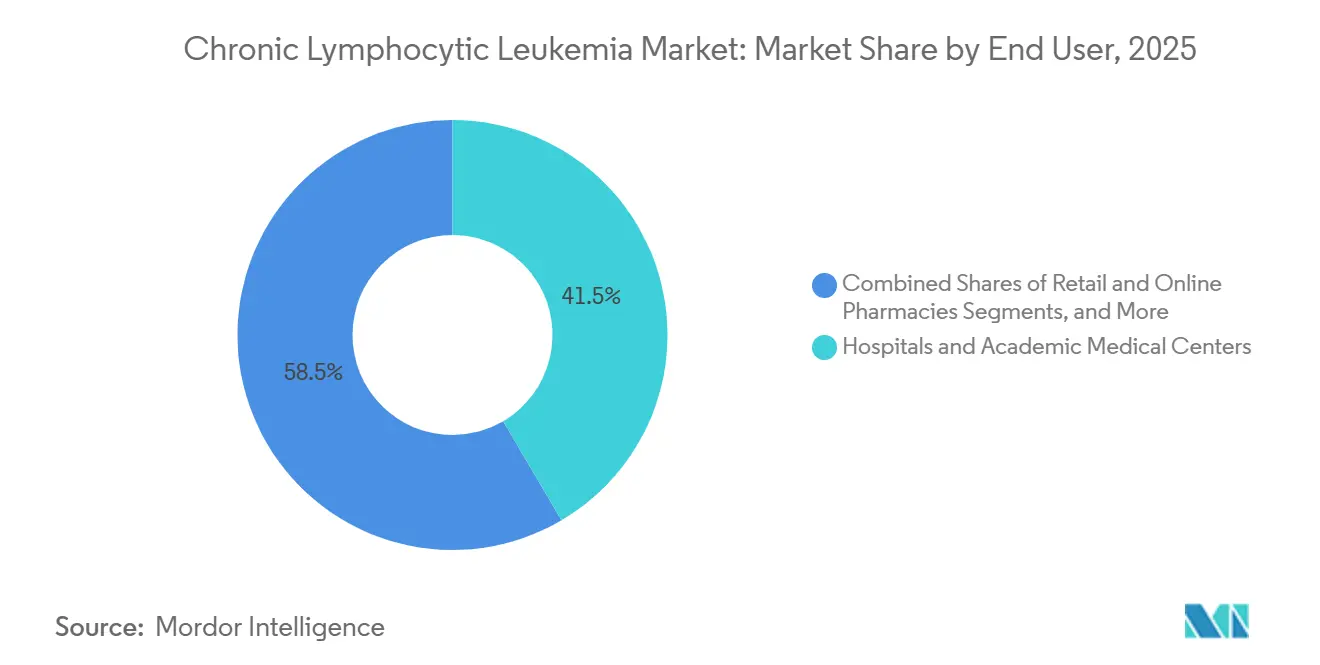

- Por usuario final, los hospitales y centros académicos lideraron con una participación de mercado del 41,54% en 2025, aunque se proyecta que las farmacias minoristas y en línea se expandan a una CAGR del 8,80% con la creciente predominancia de los medicamentos orales dispensados en el hogar.

- Por geografía, América del Norte capturó el 39,67% de los ingresos de 2025, mientras que se espera que Asia-Pacífico supere a todas las regiones con una CAGR del 8,50% hasta 2031, impulsada por la rápida adopción de zanubrutinib en China.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Leucemia Linfocítica Crónica

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Rápida adopción de inhibidores dirigidos de BTK y BCL-2 | +1.8% | Global, con América del Norte y la UE liderando la adopción | Corto plazo (≤ 2 años) |

| Aumento de la prevalencia de LLC en poblaciones envejecidas | +1.2% | América del Norte, Europa, Japón; emergente en China | Largo plazo (≥ 4 años) |

| Mayor reembolso para los regímenes orales de nueva generación | +1.0% | América del Norte y UE como núcleo, en expansión hacia APAC | Mediano plazo (2-4 años) |

| Expansión de diagnósticos complementarios y medicina de precisión | +0.9% | Global, concentrado en mercados con infraestructura de NGS | Mediano plazo (2-4 años) |

| Surgimiento de plataformas alogénicas de CAR-T disponibles de forma inmediata | +0.7% | América del Norte, UE; en etapa de ensayo clínico en APAC | Largo plazo (≥ 4 años) |

| Herramientas de monitoreo de enfermedad residual mínima (ERM) habilitadas por inteligencia artificial | +0.6% | América del Norte, UE, Australia; programas piloto en China urbana | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los Inhibidores de BTK y BCL-2 Superan a la Quimioinmunoterapia

Los inhibidores de BTK y BCL-2 se han convertido en los tratamientos de primera línea preferidos, reemplazando a la quimioinmunoterapia tradicional debido a sus superiores tasas de supervivencia libre de progresión a cinco años, la dosificación oral simplificada y la toxicidad reducida. La combinación de acalabrutinib-venetoclax demostró una tasa de supervivencia libre de progresión del 88% a cinco años en pacientes sin tratamiento previo, superando significativamente al régimen de obinutuzumab-clorambucilo. El pirtobrutinib, aprobado para abordar la resistencia a los inhibidores covalentes, está ganando terreno a medida que los agentes de primera generación seleccionan cada vez más mutaciones C481S en el 8–12% de los pacientes anualmente. La sólida eficacia de los tratamientos de primera línea, combinada con opciones de rescate efectivas, está impulsando un descenso en el segmento de quimioterapia dentro del mercado de leucemia linfocítica crónica.

Los Casos de LLC Aumentan a Medida que las Poblaciones Envejecen

Con una edad media de diagnóstico de 72 años, los casos de leucemia linfocítica crónica (LLC) están aumentando junto con el envejecimiento de las poblaciones en las naciones industrializadas. Se proyecta que Estados Unidos registre 22.760 nuevos casos en 2026, lo que refleja un aumento del 4% respecto a 2024.[1]Instituto Nacional del Cáncer, "Leucemia Linfocítica Crónica – Datos Estadísticos sobre el Cáncer," seer.cancer.gov En Europa, 2025 registró 24.500 nuevos diagnósticos, impulsados por el aumento de la esperanza de vida en países como Alemania, Italia y España. En China, la incidencia de LLC aumentó un 18% entre 2020 y 2025, respaldada por la expansión de las pruebas rutinarias de hematología en ciudades de segundo nivel.[2]Diseases, "Citometría de Flujo de Alta Sensibilidad para la Detección Confiable de Enfermedad Residual Medible," mdpi.com Sin embargo, el 43% de los europeos recién diagnosticados mayores de 75 años presentaron contraindicaciones renales o cardiovasculares para el venetoclax, lo que subraya una brecha entre el aumento de los diagnósticos y la elegibilidad para el tratamiento. Esta disparidad ha impulsado la adopción de protocolos clínicos que ajustan las dosis y los esquemas según la fragilidad del paciente en lugar de la edad cronológica, con el objetivo de reducir las interrupciones del tratamiento.

Los Regímenes Orales de Nueva Generación Obtienen Mayor Reembolso

Los regímenes completamente orales han demostrado ser rentables al reducir la necesidad de visitas a centros de infusión y hospitalizaciones. Inglaterra aprobó el acalabrutinib para uso de primera línea tras ajustes de precios que lo alinearon con los parámetros de rentabilidad. De manera similar, Francia otorgó reembolso completo para el zanubrutinib en 2025, citando datos del mundo real que mostraron una reducción significativa en las visitas a urgencias en comparación con el ibrutinib. Sin embargo, los requisitos de terapia escalonada en mercados como Brasil e India han retrasado los tratamientos con inhibidores de BTK entre 11 y 14 meses, aumentando la carga de la enfermedad. Para abordar estos desafíos, los fabricantes están implementando estrategias de precios escalonados y programas de asistencia al paciente para cerrar las brechas regionales.

Los Diagnósticos Complementarios y la Medicina de Precisión en Auge

En 2025, los paneles de secuenciación de nueva generación, como FoundationOne CDx y Tempus xT, pasaron de los entornos de investigación al uso rutinario en las clínicas de hematología. La aprobación de FoundationOne CDx como prueba complementaria para el pirtobrutinib permitió la identificación regular de las mutaciones de resistencia BTK C481S y PLCG2. La cobertura de Medicare para el panel Tempus en 2025 respaldó aún más la adopción, especialmente después de que los hallazgos indicaran que los pacientes con mutación TP53 se benefician más del trasplante inmediato que del tratamiento prolongado con venetoclax.[3]Frontiers in Bioengineering and Biotechnology, "Una Búsqueda de Sincronización de Partes Interesadas en la Cadena de Suministro de Terapia con Células CAR-T," frontiersin.org Con los costos de secuenciación ahora por debajo de USD 1.000 por panel y los tiempos de respuesta inferiores a una semana, la ventaja de costo de los ensayos FISH está disminuyendo.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Escalada de costos de terapia y obstáculos de terapia escalonada de los pagadores | -1.3% | Global, agudo en mercados de ingresos medios sin cobertura universal | Corto plazo (≤ 2 años) |

| Mutaciones de resistencia a los inhibidores de BTK de primera generación | -0.8% | Global, concentrado en poblaciones con recaída o refractarias | Mediano plazo (2-4 años) |

| Capacidad oncológica especializada limitada en mercados emergentes | -0.6% | APAC (excluido Japón y Australia), América Latina, África Subsahariana | Largo plazo (≥ 4 años) |

| Preocupaciones sobre privacidad de datos en diagnósticos genómicos basados en la nube | -0.4% | UE (aplicación del RGPD), América del Norte (leyes estatales) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de los Costos de Terapia y Obstáculos de los Pagadores en EE. UU.

Los costos anuales de tratamiento para medicamentos como venetoclax y zanubrutinib se han disparado a USD 180.000, lo que ha llevado a la implementación de estrictas políticas de gestión de utilización. Para 2025, las aseguradoras comerciales de EE. UU. exigían autorización previa para el 78% de las reclamaciones de inhibidores de BTK, a menudo requiriendo evidencia de mutaciones del(17p) o TP53 a pesar de las amplias aprobaciones de la FDA. En Brasil, los planes de seguro privado exigen que los pacientes completen dos líneas de quimioterapia antes de aprobar el acalabrutinib, retrasando el acceso a la terapia dirigida en un promedio de 11 meses y aumentando el riesgo de transformación de Richter. En India, el plan nacional de salud excluye completamente los inhibidores de BTK, lo que obliga al 92% de los pacientes a depender de la quimioterapia genérica, lo que reduce las tasas de supervivencia global a tres años al 61% en comparación con el 89% para los regímenes dirigidos. Si bien los precios escalonados y las licitaciones gubernamentales basadas en volumen ofrecen soluciones parciales, no han abordado completamente la disparidad en el acceso.

Mutaciones de Resistencia Emergen en los Inhibidores de BTK de Primera Generación

Los inhibidores covalentes de BTK pierden efectividad cuando se desarrollan mutaciones C481S o PLCG2, un desafío que se intensifica en pacientes con tratamientos previos extensos. Un estudio de 2024 reveló que el 68% de los pacientes que no respondieron al ibrutinib presentaban mutaciones C481S, con resistencia que típicamente emerge después de 32 meses en entornos de tratamiento de primera línea. El pirtobrutinib restauró con éxito las respuestas en el 73% de los casos con la mutación C481S, pero las mutaciones secundarias T474I limitaron su durabilidad a aproximadamente un año. A medida que las opciones de tratamiento se reducen, un subconjunto de pacientes resistentes a tres clases de medicamentos agota las terapias disponibles en cinco años. La industria está persiguiendo activamente terapias combinadas y nuevas dianas de señalización, pero cada avance introduce costos adicionales y posible toxicidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase Terapéutica—Impulso de la Inmunoterapia

Se proyecta que la inmunoterapia y la terapia celular crezcan a una CAGR del 8,10% hasta 2031, mientras que los agentes dirigidos representaron el 46,35% de las ventas en 2025. En el mercado de terapia para leucemia linfocítica crónica, los inhibidores de BTK y BCL-2 generaron USD 7.200 millones en 2025. Sin embargo, su participación de mercado está disminuyendo a medida que los anticuerpos biespecíficos y los productos alogénicos de CAR-T avanzan hacia ensayos en etapa tardía. El uso de bendamustina-rituximab en EE. UU. disminuyó un 34% entre 2023 y 2025 debido a las directrices actualizadas que relegaron la quimioterapia a una opción alternativa. La aprobación de la combinación de acalabrutinib-venetoclax en febrero de 2026, que logró una tasa de ERM indetectable del 67% en pacientes después de 12 meses, destaca el cambio hacia tratamientos libres de quimioterapia y establece un alto estándar de eficacia para los futuros competidores.

Por Tecnología de Diagnóstico—La NGS Gana Terreno

La citometría de flujo, valorada por su rápido tiempo de respuesta de cuatro horas y sus ventajas de reembolso, representó el 44,23% de los ingresos por diagnóstico en 2025. Sin embargo, la secuenciación de nueva generación (NGS) está ganando terreno, expandiéndose a una CAGR del 7,60% e impulsando el crecimiento en el mercado de diagnóstico de leucemia linfocítica crónica. Los paneles de NGS, que analizan entre 300 y 648 genes, identifican mutaciones en TP53, NOTCH1, SF3B1 y ATM, influyendo en las decisiones terapéuticas y la elegibilidad para ensayos, remodelando así las estrategias de tratamiento. Una tasa de detección del 22% para mutaciones TP53 en 2025, el doble que con los métodos tradicionales, subraya la importancia clínica de los paneles más amplios. Si bien la citogenética continúa desempeñando un papel especializado en la detección de grandes deleciones cromosómicas, la disminución de los costos de secuenciación y la mayor cobertura de los pagadores están desplazando el equilibrio económico a favor de la NGS.

Por Vía de Administración—Predominio Oral

Las terapias orales representaron el 51,23% del mercado en 2025 y se espera que crezcan a una CAGR del 7,45%. Los pacientes prefieren la comodidad de la administración en el hogar, y los pagadores la están promoviendo cada vez más para reducir los costos de los centros de infusión, impulsando la demanda en el mercado de leucemia linfocítica crónica. El acalabrutinib, el zanubrutinib y el venetoclax dominaron las ventas orales en 2025, representando el 89% del total, lo que refleja la preferencia del mercado por la dosificación una o dos veces al día.

Las terapias intravenosas tienen una participación de mercado del 42%, respaldadas por los monoclonales anti-CD20 y los anticuerpos biespecíficos emergentes que requieren un estrecho seguimiento del síndrome de liberación de citocinas. Las vías subcutánea e intramuscular, utilizadas principalmente para agentes de cuidado de soporte, representan una modesta participación del 7%. Con las innovaciones en la cartera de productos favoreciendo los medicamentos biodisponibles por vía oral y los regímenes de duración limitada, se espera que la participación de mercado de los productos de infusión en leucemia linfocítica crónica caiga por debajo del 35% para 2031.

Por Línea de Terapia—Los Entornos de Recaída Impulsan la Demanda

Los tratamientos de primera línea representaron el 52,45% de los ingresos en 2025, pero se proyecta que las líneas de recaída o refractarias crezcan a una CAGR del 6,95% a medida que emergen terapias dirigidas a la resistencia. El mercado de leucemia linfocítica crónica para terapias de segunda línea se está expandiendo, impulsado por la tasa de respuesta global del 73% del pirtobrutinib en casos resistentes a BTK, a pesar de una duración media de respuesta de 22 meses antes de que se desarrollen mutaciones secundarias. Los pacientes refractarios a tres clases de tratamiento, aunque representan solo el 6% de la prevalencia, representan el 14% del gasto, impulsando la demanda de terapias celulares y biespecíficos.

Más pacientes sin tratamiento previo están logrando el control de la enfermedad a cinco años con terapias como acalabrutinib-venetoclax o monoterapia con zanubrutinib. Este progreso retrasa la progresión de la enfermedad y reduce el grupo de pacientes elegibles para tratamientos de rescate. En consecuencia, las empresas se están enfocando en regímenes de duración fija para mantener los volúmenes de medicamentos mientras mejoran la calidad de vida del paciente.

Por Usuario Final—Los Canales Minoristas en Auge

Los hospitales y centros académicos capturaron el 41,54% de los ingresos en 2025, impulsados por su papel en la gestión de infusiones complejas y diagnósticos. Sin embargo, las farmacias minoristas y en línea se están expandiendo rápidamente, con una CAGR del 8,80%, a medida que la dispensación de medicamentos orales se aleja de las salas de infusión tradicionales. Las clínicas especializadas, con una participación de mercado del 31%, supervisan los protocolos de inicio como la escalada de dosis de venetoclax, que requiere monitoreo semanal de laboratorio para mitigar el síndrome de lisis tumoral. Los laboratorios de diagnóstico, con una participación actual del 16%, se están consolidando bajo contratos nacionales que agrupan las pruebas con las autorizaciones de terapia.

Las farmacias minoristas, que capturaron el 12% del mercado en 2025, están mejorando sus ofertas con asesoramiento sobre adherencia y orientación para la asistencia financiera. A medida que los modelos de oncología basados en valor priorizan los resultados sobre el volumen, los pagadores están dirigiendo cada vez más las prescripciones hacia redes minoristas equipadas con soporte digital de adherencia, presionando a las farmacias hospitalarias para que diversifiquen y amplíen sus servicios.

Análisis Geográfico

En 2025, América del Norte, que representa el 39,67% de las ventas, se beneficia de las políticas de Medicare que eluden los requisitos de terapia escalonada y cuenta con sólidas redes oncológicas que adoptan rápidamente los nuevos tratamientos aprobados por la FDA. Estados Unidos lideró la región, contribuyendo con el 88% de sus ingresos, con 18.400 nuevos casos reportados en 2025 y una edad media de diagnóstico de 72 años. Si bien el sistema de salud pública de Canadá garantiza el reembolso de las terapias dirigidas dentro de los seis meses posteriores a la aprobación, la cobertura limitada de México lleva al 76% de sus pacientes hacia la quimioterapia genérica.

Europa, que representa el 32% de los ingresos de 2025, está impulsada por sus cinco mayores economías, que generan el 71% de la facturación de la región. Alemania lidera en el uso per cápita de BTK, mientras que Italia y España imponen límites anuales de gasto en terapias con BTK, restringiendo el acceso a subconjuntos genómicos de alto riesgo hasta la disponibilidad esperada del ibrutinib genérico en 2027. El Reino Unido experimentó una adopción acelerada tras un descuento confidencial del 35% en el acalabrutinib para el tratamiento de primera línea, lo que amplió el acceso a 3.200 pacientes adicionales anualmente.

Se proyecta que Asia-Pacífico crezca a una CAGR del 8,50% hasta 2031. China incluyó el zanubrutinib en su Lista Nacional de Medicamentos Reembolsables a un costo anual de USD 28.000, impulsando un aumento significativo en las prescripciones, con la terapia representando el 28% de todas las nuevas iniciaciones de BTK en el primer trimestre de 2026. Además, el envejecimiento de la población contribuyó a un aumento del 18% en los nuevos casos desde 2020, resultando en 12.500 nuevos casos en 2025. En India y el Sudeste Asiático, las redes de atención médica emergentes están introduciendo pruebas genómicas y centros de infusión ambulatoria, abordando gradualmente los desafíos de infraestructura. Oriente Medio y África, junto con América del Sur, representan cada uno aproximadamente el 7% de los ingresos globales. Los estados ricos del Golfo financian los inhibidores de BTK para sus ciudadanos, mientras que otros países de estas regiones dependen de la quimioterapia, a la espera de reducciones en los precios de los biosimilares.

Panorama Competitivo

AbbVie, AstraZeneca y BeiGene mantuvieron conjuntamente una participación mayoritaria en el mercado de leucemia linfocítica crónica, lo que refleja un panorama de mercado moderadamente concentrado. El venetoclax de AbbVie continúa dominando el espacio de inhibición de BCL-2, aunque se espera que las presiones competitivas se intensifiquen a medida que se acerquen las expiraciones de patentes en 2029. AstraZeneca se diferencia a través de asociaciones estratégicas, combinando el acalabrutinib con pruebas genómicas complementarias y aprovechando la evidencia del mundo real para respaldar posibles expansiones de etiqueta. BeiGene fortalece su posición con precios eficientes en costos del zanubrutinib y formulaciones específicas por región optimizadas para la farmacocinética asiática, respaldadas por patentes recién presentadas en 2025.

Los nuevos participantes se están enfocando en el segmento de inmunoterapia. Allogene Therapeutics está preparada para lograr la primera aprobación de una terapia alogénica de CAR-T, cema-cel, dirigida a la LLC en recaída o refractaria para el segundo trimestre de 2027, con un enfoque específico en el segmento del 6% de pacientes refractarios a tres clases de tratamiento. Adaptive Biotechnologies está integrando su ensayo clonoSEQ como un punto final clave en los ensayos, una estrategia que podría reducir los plazos de aprobación en 18 meses y reformar los requisitos de evidencia. En el sector de diagnóstico, los principales actores como Illumina y Beckman Coulter compiten en plataformas impulsadas por inteligencia artificial. Se espera que la guía preliminar de la FDA de septiembre de 2025, que clasifica los algoritmos adaptativos como dispositivos de Clase III, favorezca a las empresas establecidas con sistemas maduros de gestión de calidad.

Las colaboraciones estratégicas son cada vez más frecuentes. En enero de 2026, AstraZeneca se asoció con Foundation Medicine para lanzar un programa que ofrece paneles FoundationOne CDx gratuitos a los pacientes de EE. UU. que inician tratamiento con acalabrutinib. Esta iniciativa tiene como objetivo impulsar la adopción de la medicina de precisión mientras canaliza a los pacientes hacia ensayos clínicos en curso. BeiGene está avanzando en contratos basados en valor en China colaborando con pagadores locales, intercambiando precios de medicamentos más bajos por volúmenes de ventas garantizados, un modelo que podría influir en las prácticas más amplias de la industria.

Líderes del Sector de Leucemia Linfocítica Crónica

AbbVie Inc

F. Hoffmann-La Roche Ltd

AstraZeneca

BeiGene

Gilead Sciences

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Febrero de 2026: La FDA aprobó el acalabrutinib con venetoclax como el primer doblete libre de quimioterapia para la LLC sin tratamiento previo, con expectativas de capturar el 40% de los nuevos inicios para fin de año.

- Enero de 2026: AstraZeneca y Foundation Medicine comenzaron a proporcionar pruebas FoundationOne CDx sin costo a los usuarios de acalabrutinib en EE. UU., acelerando la adopción de diagnósticos complementarios.

- Agosto de 2025: El Centro de Servicios de Medicare y Medicaid otorgó cobertura nacional para la prueba de ERM clonoSEQ de Adaptive Biotechnologies a USD 2.007 por ensayo, allanando el camino para la interrupción guiada por ERM de forma rutinaria.

- Junio de 2025: El Instituto Nacional para la Excelencia en Salud y Atención respaldó el acalabrutinib para uso de primera línea en Inglaterra tras un descuento confidencial del 35% que cruzó el umbral de rentabilidad.

- Marzo de 2025: Allogene Therapeutics obtuvo el estatus RMAT de la FDA para cema-cel tras lograr un 65% de respuestas completas en pacientes con tratamientos previos extensos.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Según Mordor Intelligence, definimos el mercado de la leucemia linfocítica crónica (LLC) como todos los medicamentos de prescripción de marca y genéricos específicamente aprobados o utilizados fuera de indicación para la LLC en 17 países rastreados, medidos a valores ex-fábrica y convertidos a USD constantes de 2024.

Exclusión del alcance: los agentes de cuidados de soporte, los diagnósticos, los ingresos por procedimientos hospitalarios y los medicamentos en investigación sin ventas comerciales quedan fuera del alcance.

Descripción general de la segmentación

- Por Clase Terapéutica

- Quimioterapia

- Terapia Dirigida (BTK, BCL-2, PI3K, otros)

- Inmunoterapia y Terapia Celular (anticuerpos monoclonales, CAR-T, biespecíficos)

- Regímenes de Combinación

- Por Tecnología de Diagnóstico

- Citometría de Flujo

- Pruebas Genéticas Moleculares (NGS, paneles de PCR)

- FISH y Citogenética

- Inmunohistoquímica y Otros

- Por Vía de Administración

- Oral

- Intravenosa

- Subcutánea / Intramuscular

- Por Línea de Terapia

- Primera Línea / Sin Tratamiento Previo

- Segunda Línea

- Recaída / Refractario

- Por Usuario Final

- Hospitales y Centros Médicos Académicos

- Clínicas Oncológicas Especializadas

- Laboratorios de Diagnóstico

- Farmacias Minoristas y en Línea

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

A continuación, entrevistamos a hematólogos, farmacéuticos oncológicos, pagadores y responsables de asociaciones de pacientes en América del Norte, Europa y los principales mercados de Asia-Pacífico. Sus perspectivas sobre las vías de tratamiento en el mundo real, el cambio de inhibidores de BTK y los próximos cambios en las guías clínicas orientaron el ajuste de supuestos y cubrieron las brechas dejadas por los datos publicados.

Investigación documental

Nuestros analistas recopilaron datos de referencia a partir de conjuntos de datos abiertos como los archivos de incidencia de GLOBOCAN, el registro SEER de EE. UU., los registros de altas hospitalarias de Eurostat y las bases de datos de aprobaciones de la EMA y la FDA, que ayudaron a anclar los grupos de pacientes tratados y los plazos de lanzamiento. Se obtuvieron señales complementarias de grupos comerciales como la Agencia Internacional para la Investigación del Cáncer, revistas revisadas por pares en Blood y Leukemia, informes 10-K de empresas y fuentes financieras seleccionadas en D&B Hoovers y Factiva. Esta combinación nos permite mapear la epidemiología, la adopción de terapias y los corredores de precios de venta promedio en cada región. Esta lista es ilustrativa; muchas otras fuentes contribuyeron a la recopilación de datos, las verificaciones cruzadas y la aclaración.

Dimensionamiento del mercado y pronóstico

Una construcción epidemiológica de arriba hacia abajo vincula la prevalencia, el diagnóstico, la penetración del tratamiento y la intensidad de dosificación; los resultados se comparan con instantáneas selectivas de abajo hacia arriba a partir de divisiones de ingresos de fabricantes y verificaciones de canales para ajustar los totales. Las variables monitoreadas incluyen casos incidentes de LLC, duración media de la terapia, erosión de precios de marca a genérico, participación de los regímenes orales, cadencia de lanzamiento de la cartera de productos y límites de reembolso regionales. Los pronósticos emplean regresión multivariante sobre estos factores, y las pruebas de estrés por escenarios se ajustan para una entrada más rápida de biosimilares cuando el consenso de expertos diverge.

Ciclo de validación de datos y actualización

Cada iteración del modelo pasa por análisis de varianza frente a curvas de ventas históricas y estudios de prevalencia independientes antes de la revisión por parte de personal sénior. Actualizamos las cifras anualmente, revisándolas a mitad de ciclo si eventos materiales, como aprobaciones importantes, retiros por seguridad o perturbaciones cambiarias, modifican las perspectivas, de modo que los clientes siempre reciban la línea de base verificada más reciente.

Por qué nuestra línea de base de leucemia linfocítica crónica merece confianza

Las estimaciones publicadas sobre LLC suelen diferir porque las empresas eligen alcances oncológicos más amplios, incluyen costos hospitalarios o actualizan en calendarios irregulares. El conjunto de países disciplinado de Mordor, el enfoque exclusivo en medicamentos y las actualizaciones anuales mantienen nuestras cifras estrechamente alineadas con lo que los pagadores reembolsan en la práctica.

Los principales factores de brecha incluyen las diferencias en las canastas geográficas, si las ventas de la cartera de productos se anticipan, y cuán agresivamente se modela la erosión genérica frente a los precios sostenidos de los productos de marca.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 5,42 Bn (2025) | Mordor Intelligence | - |

| USD 5,70 Bn (2024) | Global Consultancy A | Se centra en ocho naciones de altos ingresos, omitiendo la demanda de Asia emergente |

| USD 8,61 Bn (2024) | Research Publisher B | Combina los terapéuticos de LLC con los flujos de ingresos por diagnósticos de leucemia |

| USD 14,41 Bn (2024) | Industry Analyst C | Combina las ventas de medicamentos con los costos de atención hospitalaria y transfusiones |

En conjunto, la comparación muestra que cuando el alcance se amplía más allá de los medicamentos o se excluyen regiones clave, los totales varían considerablemente. Al centrarse en terapias claramente definidas, variables transparentes y un ciclo anual repetible, Mordor Intelligence ofrece una línea de base equilibrada en la que las partes interesadas pueden confiar para tomar decisiones estratégicas.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de leucemia linfocítica crónica para 2031?

Se espera que el tamaño del mercado de leucemia linfocítica crónica alcance USD 12.290 millones para 2031, según las estimaciones de Mordor Intelligence.

¿Qué clase terapéutica crecerá más rápido hasta 2031?

Se prevé que la inmunoterapia y la terapia celular se expandan a una CAGR del 8,10%, superando a los agentes dirigidos.

¿Qué tan grande es la participación de América del Norte en los ingresos globales?

América del Norte representó el 39,67% de los ingresos globales en 2025, impulsada principalmente por Estados Unidos.

¿Cuál es la vía de administración líder?

Las formulaciones orales lideraron con una participación de ingresos del 51,23% en 2025 y continúan ganando impulso.

¿Qué empresas dominan las ventas?

AbbVie, AstraZeneca y BeiGene controlaron conjuntamente el 58% de los ingresos en 2025, lo que refleja una concentración de mercado moderada.

¿Qué papel desempeñan los diagnósticos complementarios en la atención de la LLC?

Los paneles de NGS aprobados por la FDA, como FoundationOne CDx, guían la selección de terapias y se están convirtiendo en práctica estándar, acelerando la adopción de la medicina de precisión.

Última actualización de la página el: