Tamaño y Cuota del Mercado de Fármacos de Reparación del ADN

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 10.09 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.53 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.94% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fármacos de Reparación del ADN por Mordor Intelligence

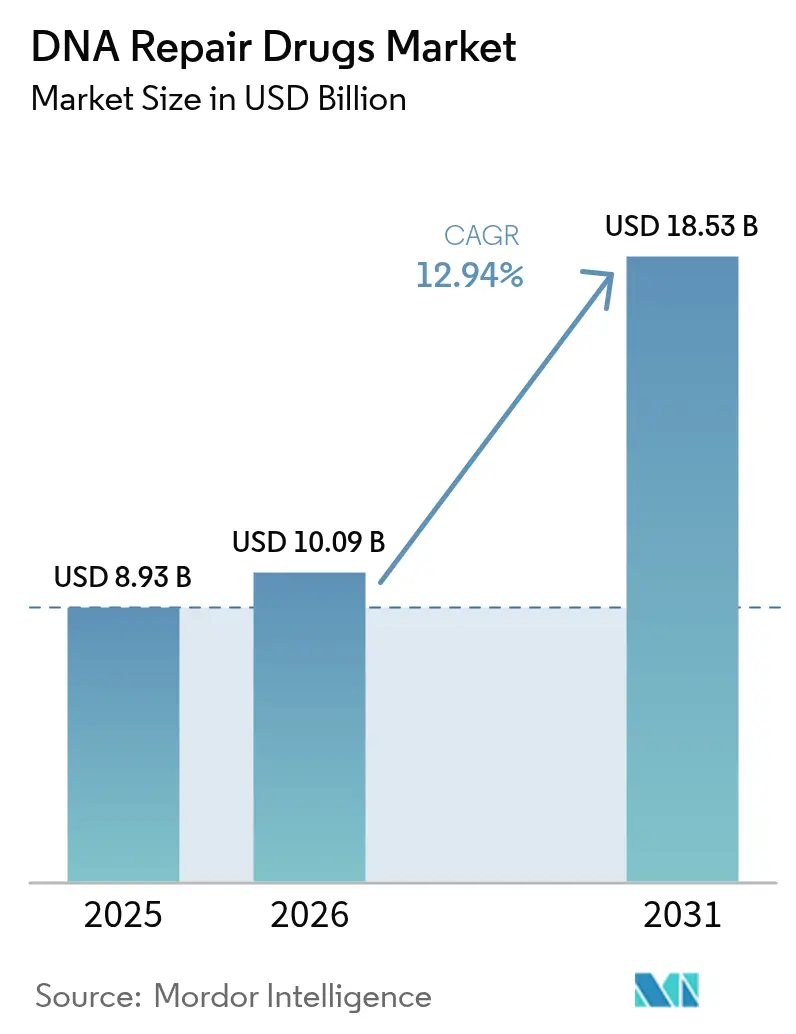

Se espera que el tamaño del mercado de fármacos de reparación del ADN crezca de USD 8,93 mil millones en 2025 a USD 10,09 mil millones en 2026 y se prevé que alcance USD 18,53 mil millones en 2031 a una CAGR del 12,94% durante el período 2026-2031. El éxito clínico de los inhibidores de poli(ADP-ribosa) polimerasa (PARP), la rápida expansión de las pruebas de deficiencia de recombinación homóloga (HRD) y el cambio hacia los oncolíticos orales están sosteniendo un crecimiento de dos dígitos. La diversificación del pipeline hacia inhibidores de la ataxia-telangiectasia mutada (ATM), la ataxia-telangiectasia y relacionada con Rad3 (ATR), y los inhibidores de DNA-PK está ampliando el campo competitivo, mientras que las designaciones regulatorias aceleradas están acortando los plazos de lanzamiento en casi 2,5 años. La terapia de mantenimiento de primera línea está reemplazando el uso de rescate en líneas tardías en varios tipos de tumores, lo que alarga la duración media del tratamiento e incrementa los ingresos por paciente. América del Norte sigue siendo el principal contribuyente de ingresos, aunque Asia-Pacífico está escalando más rápido gracias a programas de onco-precisión respaldados por el gobierno que amplían el acceso a la secuenciación de próxima generación (NGS) y los diagnósticos complementarios.

Conclusiones Clave del Informe

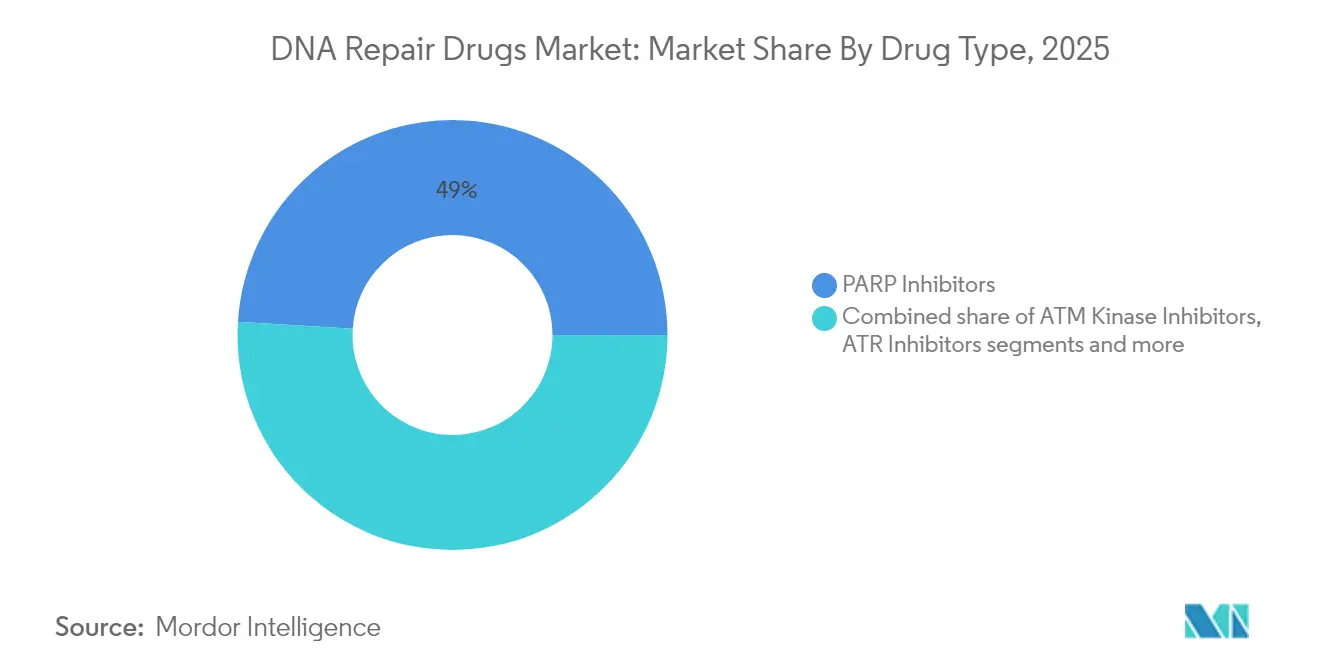

- Por tipo de fármaco, los inhibidores de PARP lideraron con el 49,02% de la cuota del mercado de fármacos de reparación del ADN en 2025; se prevé que los inhibidores de ATM quinasa registren la CAGR más rápida del 18,92% hasta 2031.

- Por indicación, el cáncer de ovario representó el 38,72% del tamaño del mercado de fármacos de reparación del ADN en 2025, mientras que se proyecta que el cáncer de próstata se expanda a una CAGR del 17,86% hasta 2031.

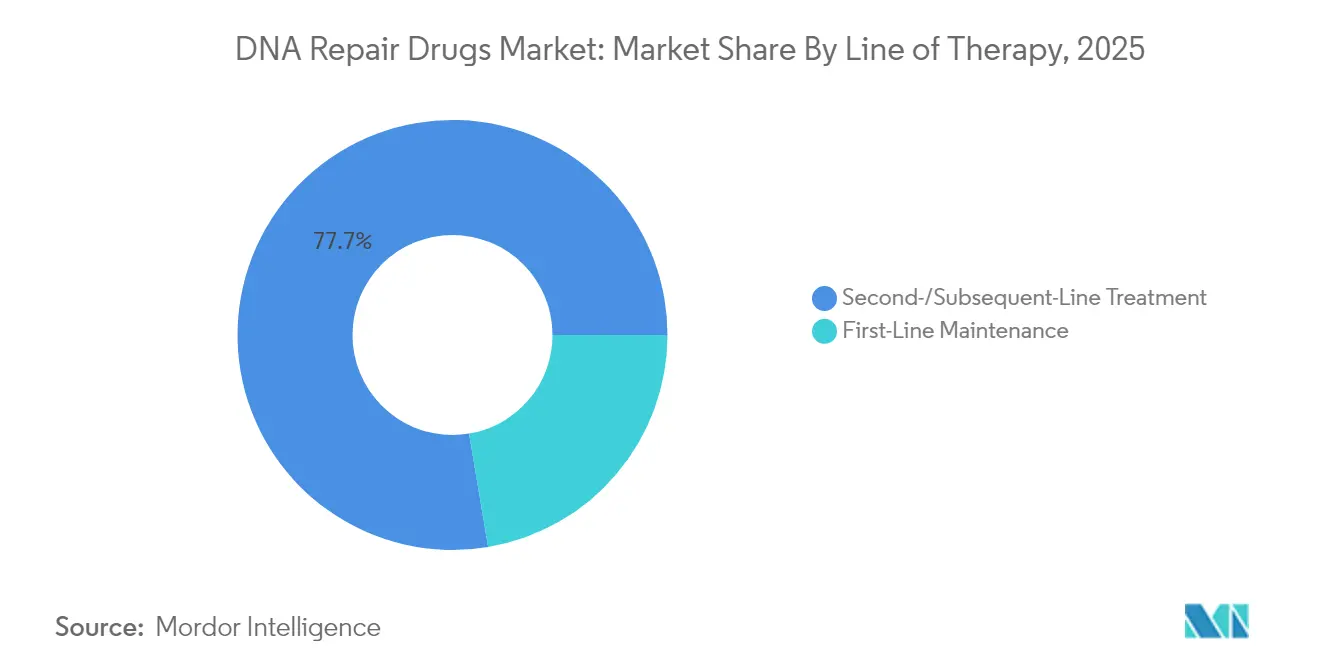

- Por línea de terapia, el tratamiento de segunda línea/líneas subsiguientes representó el 77,65% de la cuota en 2025; sin embargo, se proyecta que el mantenimiento de primera línea se expanda a una CAGR del 17,24% durante el horizonte de previsión.

- Por canal de distribución, las farmacias hospitalarias captaron el 55,18% de la cuota de ingresos en 2025; se prevé que las farmacias especializadas y minoristas crezcan más rápido a una CAGR del 15,12% hasta 2031.

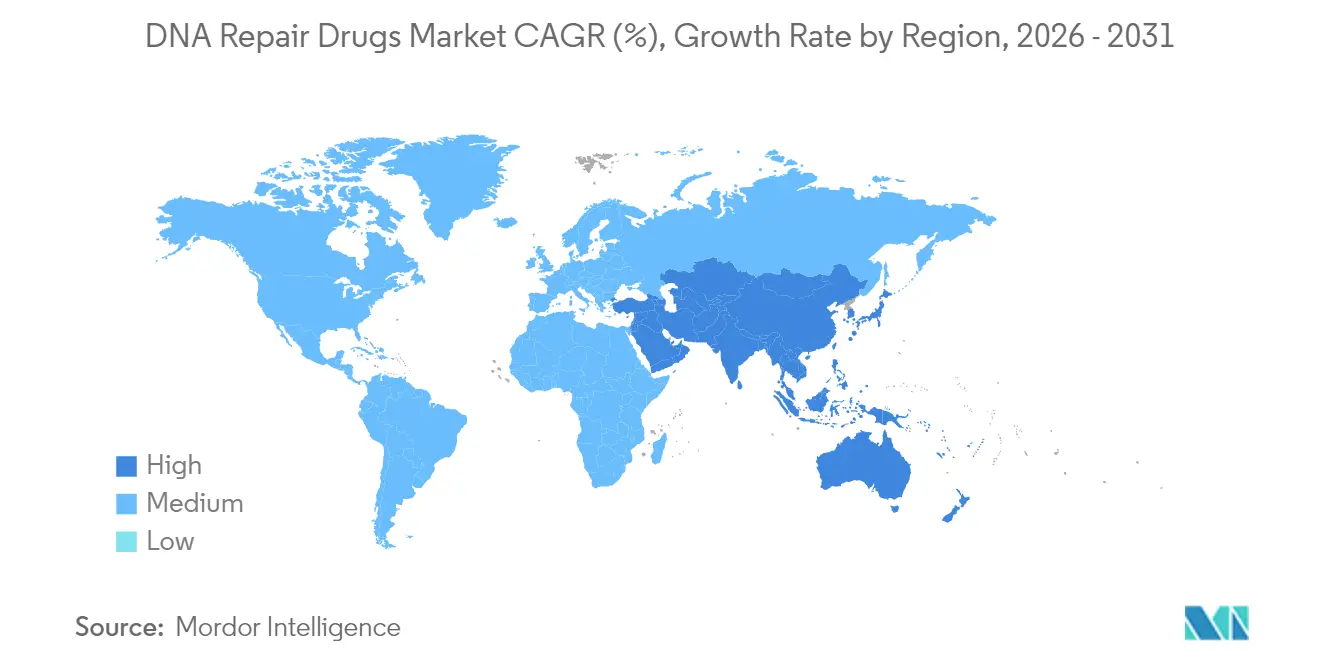

- Por geografía, América del Norte mantuvo el 47,35% de la cuota del tamaño del mercado de fármacos de reparación del ADN en 2025, mientras que Asia-Pacífico avanza a una CAGR del 16,35% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Fármacos de Reparación del ADN

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente incidencia de tumores sólidos con deficiencia de recombinación homóloga | +2.5% | Global, mayor en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Expansión de la etiqueta de los inhibidores de PARP hacia entornos de primera línea y mantenimiento | +2.1% | Global, liderado por América del Norte | Mediano plazo (2–4 años) |

| Adopción de regímenes de combinación de letalidad sintética | +1.8% | América del Norte y Europa; emergente en Asia-Pacífico | Mediano plazo (2–4 años) |

| Cambio hacia oncolíticos orales en los formularios oncológicos | +1.5% | Global, más rápido en mercados desarrollados | Corto plazo (≤ 2 años) |

| Vías regulatorias aceleradas que acortan el tiempo de comercialización | +1.3% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Iniciativas Públicas de Onco-Precisión que Impulsan la Adopción de Diagnósticos Complementarios | +1.0% | América del Norte, Europa y mercados asiáticos avanzados | Mediano plazo (~ 3-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Incidencia de Tumores Sólidos con Deficiencia de Recombinación Homóloga

La expansión de las pruebas de HRD está ampliando la población tratable para el mercado de fármacos de reparación del ADN. Alrededor del 50% de los tumores ováricos serosos de alto grado y hasta el 25% de los cánceres de próstata presentan defectos accionables en la reparación del ADN[1]H.H. Loong et al., "Recomendaciones para el uso de la secuenciación de próxima generación en pacientes con cáncer metastásico en la región de Asia-Pacífico," ESMO Open, esmoopen.com. La integración de paneles amplios de NGS en la atención de rutina desbloquea, por tanto, nuevos grupos de pacientes y sostiene el crecimiento de las prescripciones, especialmente donde la cobertura de los pagadores es madura.

Expansión de la Etiqueta de los Inhibidores de PARP hacia Entornos de Primera Línea y Mantenimiento

El uso en mantenimiento de primera línea está alargando la duración de la terapia entre 10 y 12 meses en comparación con el uso en líneas tardías, como lo demostró el ensayo PRIMA, donde el niraparib produjo una tasa de supervivencia libre de progresión (SLP) a 5 años del 35% en el cáncer de ovario con HRD positivo[2]D.M. Chase et al., "Niraparib como terapia de mantenimiento de primera línea en pacientes con cáncer de ovario en estadio III," Oncol Ther, springer.com. La exposición prolongada impulsa unas ventas acumuladas más elevadas y refuerza la posición dominante de la clase.

Adopción de Regímenes de Combinación de Letalidad Sintética

La combinación de inhibidores de ATR o ATM con agentes inhibidores de PARP produce efectos sinérgicos que superan la resistencia. En el estudio DDRiver 301 de Merck, el inhibidor de ATR tuvusertib combinado con niraparib mejoró la SLP en aproximadamente un 35% respecto a la monoterapia, ampliando la elegibilidad más allá de los tumores HRD canónicos[3]Merck Group, "Pipeline oncológico innovador de Merck de inhibidores de DDR," merckgroup.com .

Cambio hacia Oncolíticos Orales en los Formularios Oncológicos

La administración oral se alinea con los modelos ambulatorios y la integración en las farmacias especializadas. Un estudio transversal publicado en febrero de 2024, que analizó datos de 8 millones de pacientes, reveló que las dispensaciones en virtud del Programa Medicare Parte D de fármacos anticancerosos orales a través de farmacias propias ascendieron del 10% en 2011 al 34% en 2019, incrementando la adherencia y reduciendo los costos en el punto de venta en casi un 20%[4]P. Kakani et al., "Tendencias en la integración entre organizaciones médicas y farmacias," JAMA Network Open, jamanetwork.com.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de las pruebas de HRD/BRCA que limita el grupo de pacientes elegibles | -1.80% | Global, más grave en mercados emergentes | Mediano plazo (2–4 años) |

| Señales de seguridad de mielosupresión y SMD/LMA que limitan la duración de la terapia | -1.50% | Global | Mediano plazo (2–4 años) |

| Creciente escrutinio de los pagadores sobre el beneficio en supervivencia global frente a la quimioterapia estándar | -1.20% | APAC emergente, África Subsahariana, partes de América del Sur | Largo plazo (≥ 4 años) |

| Acantilado de patentes 2028–30 para los inhibidores de PARP de primera generación | -0.90% | Global, más pronunciado en mercados sensibles al precio | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de las Pruebas de HRD/BRCA que Limita el Grupo de Pacientes Elegibles

El perfil genómico integral tiene un costo de USD 3.500–5.800 por paciente, lo que limita la realización de la prueba al 47% de los casos de cáncer de ovario con indicación según las guías clínicas en los Estados Unidos. La brecha de accesibilidad es mayor en las regiones de ingresos bajos y medios, lo que reduce el embudo real de pacientes que pueden acceder a las terapias dirigidas.

Señales de Seguridad—Mielosupresión y SMD/LMA—que Limitan la Duración de la Terapia

La exposición prolongada a los inhibidores de PARP incrementa la incidencia del síndrome mielodisplásico y la leucemia mieloide aguda, lo que lleva a los reguladores a retirar ciertas indicaciones en líneas tardías. Por ello, los médicos están adoptando regímenes de duración limitada en lugar de la dosificación continua, lo que modera la duración total tratable por paciente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Fármaco: Los Inhibidores de ATM Quinasa Ganan Impulso

Los inhibidores de PARP mantuvieron el 49,02% de la cuota del mercado de fármacos de reparación del ADN en 2025, respaldados por una presencia comercial madura en cánceres de ovario, mama y próstata. Se proyecta que el tamaño del mercado de fármacos de reparación del ADN para esta clase se expanda de manera constante, aunque la intensidad competitiva está aumentando. El impulso se está desplazando hacia los inhibidores de ATM quinasa, que se prevé registren una CAGR del 18,92% a medida que el lartesertib y otros agentes en desarrollo entran en ensayos de fase tardía. Su atractivo radica en la actividad contra tumores que presentan pérdida de ATM, lo que engloba entre el 5% y el 8% de los cánceres de próstata, pancreáticos y gástricos.

Los datos preliminares muestran respuestas objetivas en tumores previamente refractarios a la terapia con inhibidores de PARP, posicionando al segmento como una opción de manejo de la resistencia. Los fabricantes están incorporando los inhibidores de ATM en ensayos de primera línea, acelerando la posible captación. Las formulaciones orales de dosificación continua se alinean además con la tendencia del sistema sanitario hacia la oncología ambulatoria, reforzando la penetración del canal a través de las farmacias especializadas. En conjunto, la profundidad del pipeline sugiere que los inhibidores de ATM podrían erosionar el liderazgo actual de los agentes inhibidores de PARP en 2030, cuando los productos de primera generación enfrenten el vencimiento de sus patentes.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Indicación: El Cáncer de Próstata Emerge como Líder de Crecimiento

El cáncer de ovario generó el 38,72% de los ingresos de 2025 debido a los protocolos de mantenimiento con inhibidores de PARP consolidados y la mayor prevalencia de HRD. El tamaño del mercado de fármacos de reparación del ADN vinculado a esta indicación sigue siendo robusto, aunque el crecimiento se está moderando a medida que la penetración se aproxima a la saturación en los mercados desarrollados. En contraste, el cáncer de próstata lidera el campo con una CAGR del 17,86% gracias a las convincentes ganancias en supervivencia global con los dobletes de olaparib-abiraterona, que elevaron la supervivencia media a 42,1 meses.

Más allá del cáncer de próstata metastásico resistente a la castración, los promotores ahora están probando combinaciones en entornos hormono-sensibles y localizados, lo que podría cuadruplicar la base de pacientes elegibles. La mayor adopción de NGS —impulsada por las guías APODDC— elevará aún más las tasas de captura diagnóstica en toda la región de Asia-Pacífico, reforzando el crecimiento de la demanda. Simultáneamente, los cánceres pancreáticos y colorectales están avanzando en la curva de oportunidades a medida que los compañeros de letalidad sintética amplifican la actividad de los inhibidores de PARP en tumores sin mutaciones de BRCA.

Por Línea de Terapia: El Mantenimiento de Primera Línea se Acelera

El tratamiento de segunda línea/líneas subsiguientes representó la mayor cohorte en 2025, con el 77,65% de la cuota de mercado, lo que refleja la ubicación histórica de los agentes de reparación del ADN tras la exposición al platino. Sin embargo, la terapia de mantenimiento de primera línea es ahora el segmento más dinámico, con una previsión de crecimiento del 17,24% durante el período de previsión, impulsado por la evidencia de que el niraparib duplica la SLP media frente al placebo en pacientes con cáncer de ovario HRD positivo. El curso prolongado lleva la dosificación acumulada a más de 17 meses de media, lo que casi triplica los ingresos por fármaco por paciente en relación con los entornos de rescate.

Los pagadores están respaldando el uso más temprano a medida que las poblaciones seleccionadas por biomarcadores manifiestan un beneficio duradero, aunque los límites relacionados con la seguridad en la duración total del tratamiento podrían moderar el potencial al alza. Los fabricantes están abordando esto mediante el diseño de esquemas de dosificación intermitente y el desarrollo de moléculas inhibidoras de PARP1 selectivas de próxima generación, como el saruparib, que prometen una menor mielosupresión.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Canal de Distribución: Las Farmacias Especializadas Ganan Cuota

Las farmacias hospitalarias todavía distribuyen el 55,18% de las prescripciones, lo que refleja los centros de infusión oncológica integrados y los registros médicos electrónicos integrados. Sin embargo, se proyecta que las farmacias especializadas y minoristas crezcan a una CAGR del 15,12% a medida que el mercado de fármacos de reparación del ADN pivota hacia la dosificación oral. La integración vertical entre las prácticas oncológicas y las farmacias propias abarca ya a más de la mitad de los oncólogos médicos en los Estados Unidos, reduciendo el tiempo hasta el inicio de la terapia y elevando la adherencia en un 28%.

Los canales en línea están incorporando herramientas de gestión remota de medicamentos, ampliando el alcance hacia cohortes rurales y pacientes internacionales que buscan acceso temprano. Están emergiendo acuerdos basados en el valor que vinculan el reembolso a los resultados comunicados por los pacientes y la confirmación genómica del compromiso con el objetivo, lo que podría desplazar el riesgo económico de los pagadores hacia los fabricantes, pero acelerará la inclusión en los formularios.

Análisis Geográfico

América del Norte generó el 47,35% de los ingresos de 2025, anclada por las aprobaciones regulatorias tempranas y la cobertura de los pagadores para las pruebas de HRD. La propiedad integrada de farmacias especializadas por parte de los sistemas de salud promueve una conversión fluida de la prueba genómica al tratamiento, impulsando un crecimiento constante del volumen. La región también alberga la mayor densidad de ensayos de combinación que exploran regímenes de ATR-PARP e inhibidores de PARP con inhibidores de puntos de control, lo que garantiza una rápida captación de las futuras aprobaciones.

Asia-Pacífico es el territorio de más rápido crecimiento, avanzando a un 16,35% hasta 2031 a medida que las iniciativas de onco-precisión desbloquean la demanda latente. La aprobación de China en 2025 del senaparib para el mantenimiento ovárico de primera línea —basada en el Estudio FLAMES— ilustra el acelerante impulso regulatorio. Japón y Corea del Sur están actualizando los esquemas de reembolso para incluir paneles multigénicos de HRD, elevando las tasas de adopción de pruebas por encima del 60%. India y los mercados del sudeste asiático siguen siendo poco penetrados, pero muestran una tendencia al alza a medida que las organizaciones locales de investigación por contrato traen ensayos rentables a la región.

Europa ocupa la segunda mayor cuota y se está expandiendo a una CAGR constante del 12,21%. Los organismos nacionales de reembolso exigen cada vez más marcos basados en biomarcadores, en consonancia con las evaluaciones favorables de beneficio-riesgo de la Agencia Europea de Medicamentos (EMA) para los nuevos agentes de reparación del daño en el ADN (DDR). América del Sur y Oriente Medio y África registran CAGR del 12,96% y 14,66%, respectivamente, aunque desde bases más bajas. Las empresas multinacionales están pilotando estrategias de precios escalonados y asociaciones de diagnóstico público-privadas para superar las barreras de accesibilidad. Se espera que la expansión de centros oncológicos terciarios en Brasil, Arabia Saudita y los Emiratos Árabes Unidos amplíe la participación en ensayos clínicos, aumentando la familiaridad de los médicos con los mecanismos de DDR.

Panorama Competitivo

El mercado de fármacos de reparación del ADN está moderadamente concentrado. AstraZeneca ejerce el liderazgo a través de Lynparza, respaldado por su alianza con Merck que integra la co-comercialización global. Merck está diversificándose más allá de los inhibidores de PARP con tuvusertib (ATR), lartesertib (ATM) y peposertib (DNA-PK), posicionando a la empresa para compensar la presión de paridad a medida que las patentes de primera generación expiran en 2028.

Los nuevos participantes en el pipeline hacen hincapié en la selectividad y la tolerabilidad. El saruparib selectivo de PARP1 de AstraZeneca redujo la toxicidad hematológica fuera de objetivo en modelos preclínicos de BRCA1/2, mientras prolongaba los intervalos libres de tumor cuatro veces en relación con el olaparib. Artios Pharma e Ideaya Biosciences están avanzando con inhibidores de la ADN polimerasa theta y de la PARG, respectivamente, para abordar la resistencia a los inhibidores de PARP.

A medida que se acercan los acantilados de exclusividad, los agentes de primera ola enfrentarán competencia de biosimilares, lo que probablemente comprimirá los precios pero ampliará el acceso en mercados sensibles al costo. Los fabricantes se están preparando mediante la agrupación de diagnósticos complementarios, la inversión en evidencia del mundo real y el pivote hacia regímenes de combinación que ofrecen palancas de fijación de precios premium.

Líderes de la Industria de Fármacos de Reparación del ADN

AstraZeneca PLC

GlaxoSmithKline PLC

Merck KGaA

Pfizer Inc.

Valerio Therapeutics

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en la Industria

- Abril de 2025: Mabwell presentó datos que muestran que su conjugado anticuerpo-fármaco B7-H3 combinado con inhibidores de PARP produjo regresión tumoral en tumores sólidos positivos para B7-H3.

- Abril de 2025: Laekna divulgó resultados preclínicos para LAE122, un inhibidor selectivo de WRN para tumores MSI-H, demostrando una tolerabilidad favorable.

- Enero de 2025: Impact Therapeutics recibió la autorización de comercialización china para el senaparib como terapia de mantenimiento para el cáncer de ovario avanzado.

- Noviembre de 2024: AstraZeneca y la Coalición Global para la Investigación Adaptativa acordaron probar el inhibidor de ATM AZD1390 en glioblastoma de nueva diagnosis dentro de la plataforma GBM AGILE.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de fármacos reparadores del ADN como el valor de las ventas mundiales de terapias de prescripción que inhiben o modulan deliberadamente las enzimas celulares de respuesta al daño del ADN, sobre todo PARP, ATM, ATR y DNA-PK, para explotar la letalidad sintética en oncología y, en ensayos emergentes, ciertos trastornos genéticos. Según Mordor Intelligence, la base del mercado para 2025 se sitúa en 8.930 millones de dólares.

Las exclusiones del ámbito de aplicación incluyen las herramientas de edición genética en investigación, los nutracéuticos de venta libre y los ingresos por servicios de fabricación, que quedan fuera de esta valoración.

Segmentación

- Por Tipo de Fármaco

- Inhibidores de PARP

- Inhibidores de ATM Quinasa

- Inhibidores de ATR

- Inhibidores de DNA-PK

- Otros Tipos de Fármacos

- Por Indicación

- Cáncer de Ovario

- Cáncer de Mama

- Cáncer de Próstata

- Cáncer Pancreático

- Glioblastoma y Tumores del Sistema Nervioso Central

- Otras Indicaciones

- Por Línea de Terapia

- Mantenimiento de Primera Línea

- Tratamiento de Segunda Línea/Líneas Subsiguientes

- Por Canal de Distribución

- Farmacias Hospitalarias

- Farmacias Especializadas y Minoristas

- Farmacias en Línea

- Por Geografía (Valor)

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a oncólogos, farmacéuticos hospitalarios, científicos de CRO y asesores de reembolso en Norteamérica, Europa y Asia-Pacífico. Estas conversaciones aclararon los volúmenes de dosificación en el mundo real, el uso emergente en el cáncer de próstata de primera línea, la erosión típica de los precios después del tercer año en el mercado y las barreras de acceso regionales, lo que nos permitió verificar y afinar los hallazgos de escritorio.

Investigación documental

Empezamos con revistas clínicas revisadas por expertos, como The Lancet Oncology y Nature Reviews Drug Discovery, registros de cáncer de la OMS y SEER, y expedientes normativos publicados por la FDA estadounidense y la Agencia Europea del Medicamento. Se consultaron asociaciones comerciales como PhRMA, los cuadros de mando de los institutos IQVIA y los registros de envíos aduaneros para perfilar el flujo transfronterizo de los principales inhibidores de PARP. Los datos públicos se complementaron con los informes 10-K de las empresas, los informes de los inversores y las noticias fiables de Dow Jones Factiva. Por último, los conjuntos de datos de pago, D&B Hoovers para los ingresos de los fabricantes y Questel para el recuento de patentes en tramitación, sirvieron de anclaje a las señales de intensidad competitiva. Esta lista es ilustrativa; muchas otras fuentes secundarias sirvieron para realizar comprobaciones detalladas.

Dimensionamiento y previsión del mercado

Un modelo descendente parte de grupos regionales de incidencia del cáncer, aplica la elegibilidad específica de la mutación y la penetración en pacientes tratados, y multiplica por los costes anuales ponderados del tratamiento. Los resultados se comprueban mediante análisis ascendentes de los ingresos de los principales proveedores de inhibidores de la PARP y el precio medio de venta multiplicado por el volumen extraído de las farmacias especializadas. Entre los factores clave que se incluyeron en una previsión de regresión multivariante figuran las tasas de pruebas de mutaciones BRCA, las nuevas autorizaciones reglamentarias, el calendario de entrada de los genéricos, los ratios de éxito de la cartera de productos clínicos y las tendencias de gasto en oncología en los países asiáticos de alto crecimiento. En los casos en que aparecieron lagunas ascendentes, prorrateamos utilizando normas de intensidad de dosis validadas a partir de entrevistas primarias.

Ciclo de validación y actualización de datos

Los resultados intermedios se someten a comprobaciones de varianza con datos de importación independientes y beneficios trimestrales. Los analistas senior revisan las anomalías y volvemos a contactar con expertos seleccionados si las oscilaciones superan los umbrales establecidos. El modelo se actualiza cada doce meses, con actualizaciones a mitad de ciclo provocadas por grandes expansiones de marcas o crisis de precios antes de la aprobación final.

Por qué los fármacos reparadores del ADN Baseline de Mordor se ganan la confianza

Los valores de mercado publicados divergen habitualmente porque los proveedores eligen diferentes ámbitos terapéuticos, años de referencia e hipótesis sobre los tipos de cambio.

Nuestros disciplinados criterios de inclusión, la actualización anual y la modelización de doble vía ayudan a los responsables de la toma de decisiones a confiar en una cifra transparente.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 8.930 millones USD (2025) | Inteligencia de Mordor | - |

| 6.800 millones USD (2023) | Consultoría global A | El ámbito de aplicación restringido excluye los activos ATR y DNA-PK y utiliza puntos de precio estáticos |

| 5.900 millones USD (2022) | Revista industrial B | Año base histórico, sin ajuste para las aprobaciones de 2023-25, índices de penetración conservadores |

En resumen, el modelo de Mordor triangula las aprobaciones recientes, los precios dinámicos y los grupos de pacientes basados en mutaciones, produciendo una línea de base equilibrada que los clientes pueden rastrear hasta variables verificables y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el rápido crecimiento del mercado de fármacos de reparación del ADN?

La validación clínica de los inhibidores de PARP, la expansión de las pruebas de HRD y el sólido avance del pipeline en inhibidores de ATM, ATR y DNA-PK están elevando el mercado a una CAGR del 12,94%.

¿Qué tipo de cáncer añadirá más ingresos incrementales hasta 2031?

Se prevé que el cáncer de próstata, impulsado por combinaciones que mejoran la supervivencia como el olaparib más abiraterona, crezca a una CAGR del 17,86% y añada los mayores ingresos absolutos.

¿Cómo están evolucionando los canales de distribución para los fármacos de reparación del ADN?

El cambio hacia las formulaciones orales está desplazando el volumen de las dispensarías hospitalarias hacia las farmacias especializadas y minoristas, que se espera que crezcan a una CAGR del 15,12%.

¿Cuáles son los principales obstáculos para una adopción más amplia en los mercados emergentes?

Los altos costos de las pruebas de HRD y BRCA y la cobertura de reembolso limitada restringen la identificación de pacientes y el acceso a los fármacos en las regiones de ingresos bajos y medios.

¿Están afectando las preocupaciones de seguridad al uso a largo plazo de los inhibidores de PARP?

Sí. El aumento de la incidencia de mielosupresión y los raros casos de SMD/LMA están llevando a los reguladores y médicos a limitar la duración del tratamiento, especialmente en los entornos de líneas tardías.

¿Qué nuevos mecanismos podrían remodelar la competencia tras la expiración de las patentes de los inhibidores de PARP de primera generación?

Los inhibidores de PARP1 altamente selectivos, los bloqueadores de la helicasa WRN, los inhibidores de la ADN polimerasa theta y los conjugados anticuerpo-fármaco basados en DDR están posicionados para diversificar las opciones terapéuticas y mitigar la resistencia.

Última actualización de la página el: