Tamaño y Participación del Mercado de Tratamiento de Enfermedades Raras

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 271.07 Mil millones de dólares |

| Tamaño del Mercado (2031) | 472.89 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.78% CAGR |

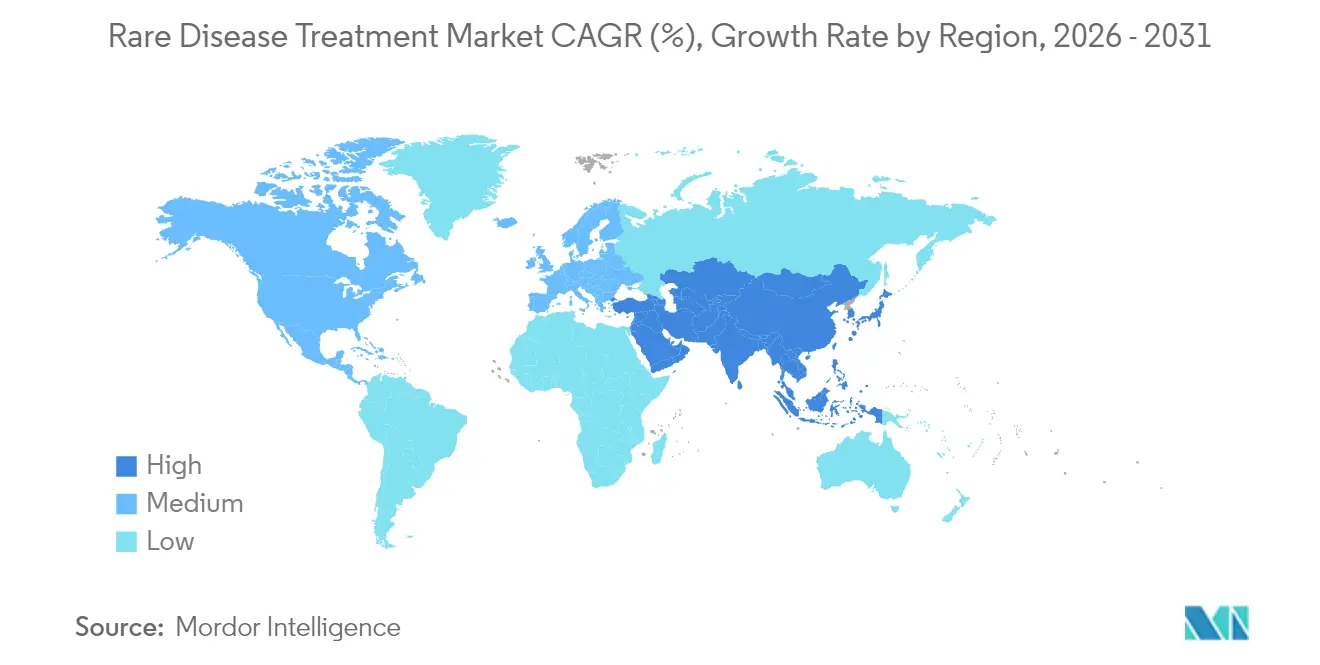

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

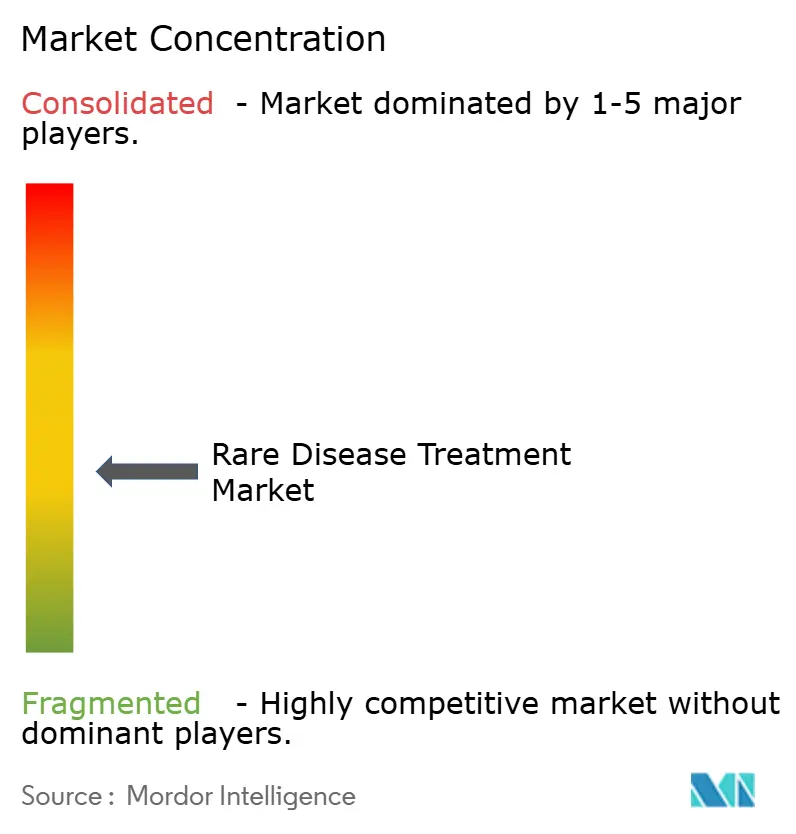

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tratamiento de Enfermedades Raras por Mordor Intelligence

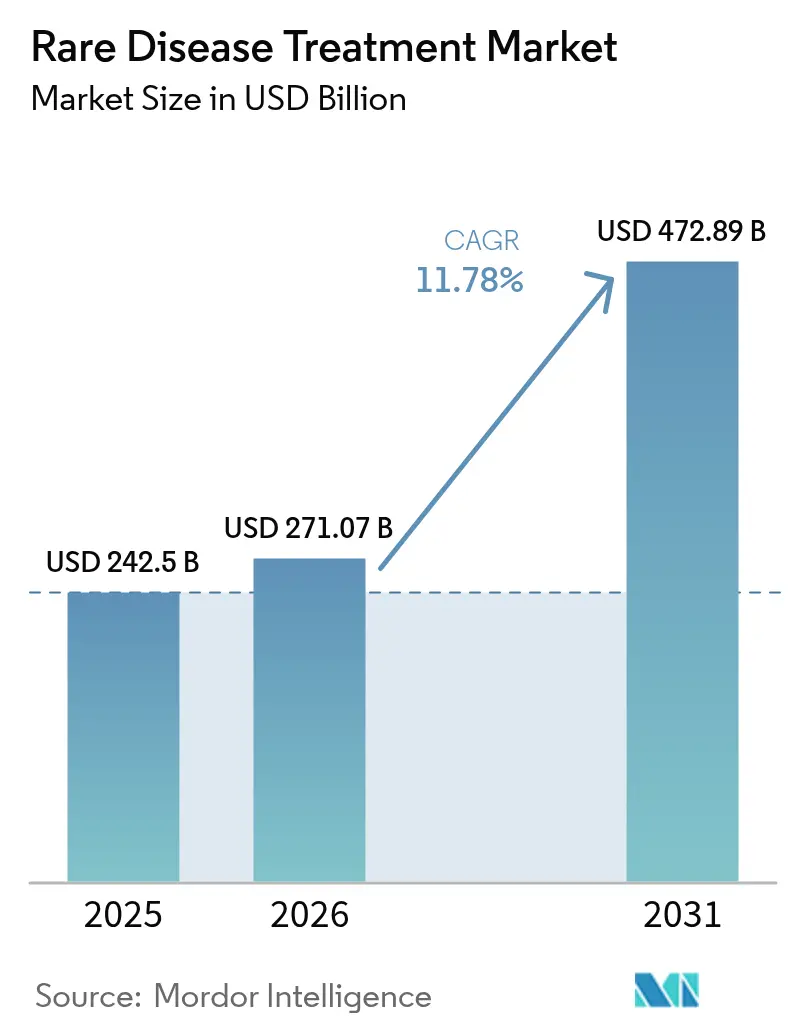

Se espera que el tamaño del mercado de Tratamiento de Enfermedades Raras crezca de USD 242,5 mil millones en 2025 a USD 271,07 mil millones en 2026 y se prevé que alcance USD 472,89 mil millones en 2031 a una CAGR del 11,8% durante 2026-2031.

Los sostenidos incentivos globales, la rápida maduración de la terapia génica y la aceptación por parte de los pagadores de avances de alto valor sustentan este crecimiento, incluso cuando los grupos de pacientes siguen siendo reducidos. Las fusiones entre grupos farmacéuticos multinacionales e innovadores especializados intensifican el posicionamiento competitivo, mientras que los proyectos piloto de fabricación distribuida comienzan a aliviar las restricciones de suministro de vectores virales. La ampliación de las listas de enfermedades raras en Asia-Pacífico y las vías de revisión acelerada complementan el liderazgo norteamericano, ampliando el alcance geográfico. Los lanzamientos de terapias génicas neurológicas destacan el desplazamiento hacia modalidades curativas, y las tecnologías de administración oral de biológicos amplían la comodidad para las indicaciones huérfanas crónicas. La fuerza combinada de la confianza regulatoria y el progreso tecnológico asegura el impulso del mercado a largo plazo.

Conclusiones Clave del Informe

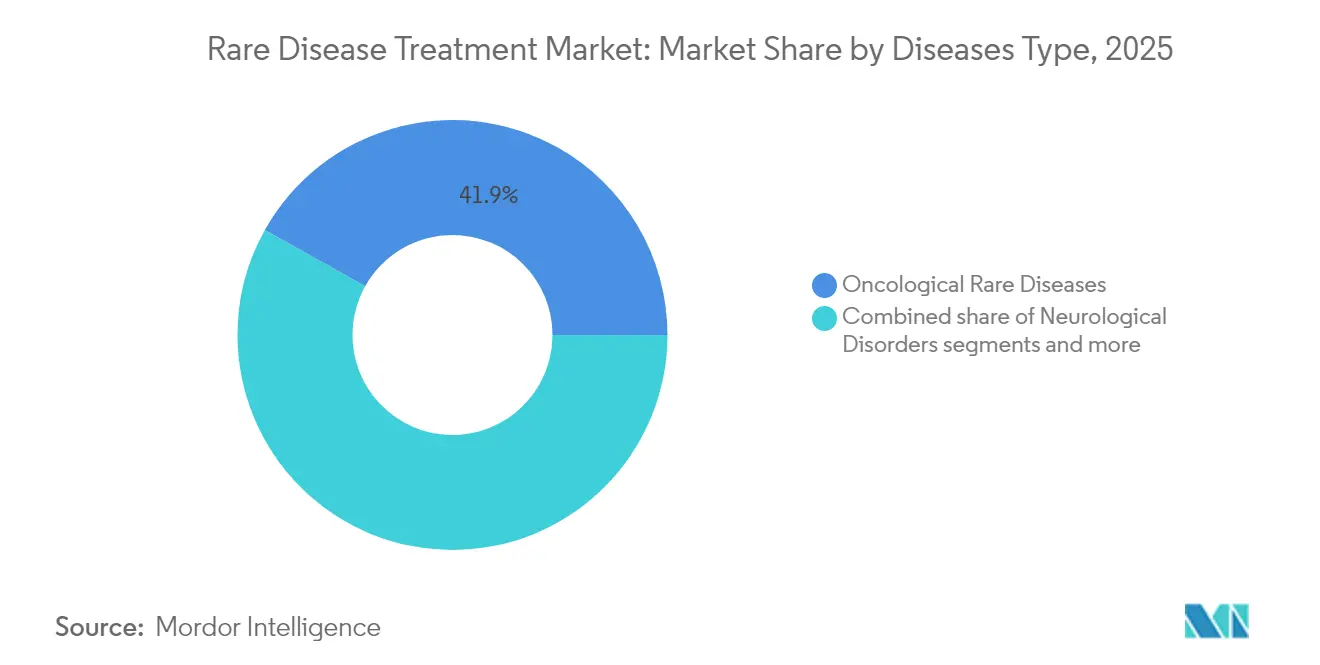

- Por tipo de enfermedad, las enfermedades raras oncológicas representaron el 41,89% de la participación en el mercado de tratamiento de enfermedades raras en 2025; se prevé que los trastornos neurológicos se expandan a una CAGR del 12,62% hasta 2031.

- Por tipo de terapia, los biológicos y anticuerpos monoclonales representaron el 50,74% del tamaño del mercado de tratamientos de enfermedades raras en 2025. En contraste, se proyecta que las terapias génicas y celulares avancen a una CAGR del 12,88% de 2025 a 2031.

- Por vía de administración, los productos parenterales representaron el 60,63% de los ingresos en 2025, mientras que se espera que las formulaciones orales crezcan a una CAGR del 13,05% entre 2026 y 2031.

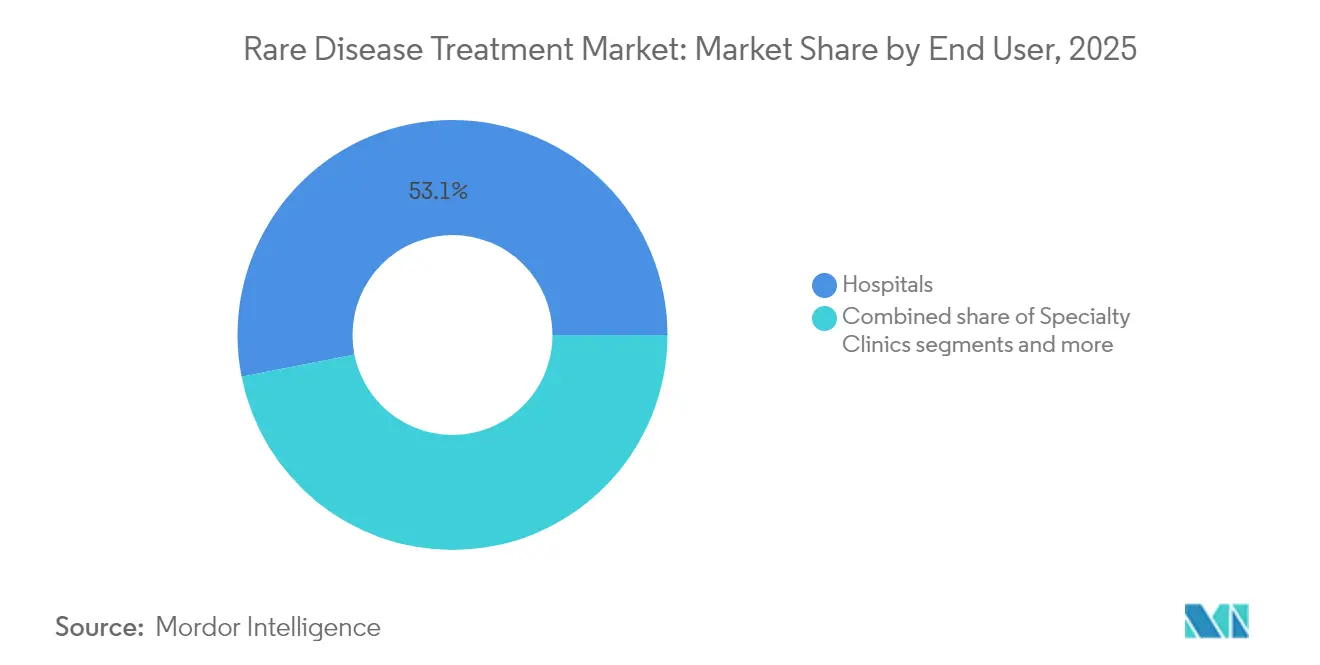

- Por usuario final, los hospitales captaron el 53,11% del tamaño del mercado de tratamiento de enfermedades raras en 2025; los entornos de atención domiciliaria registraron la CAGR más rápida del 13,12% para el período de previsión.

- A nivel regional, América del Norte controló el 41,86% de la participación en el mercado de tratamiento de enfermedades raras en 2025, y Asia-Pacífico está en camino de alcanzar una CAGR del 13,29% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Tratamiento de Enfermedades Raras

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incentivos gubernamentales y exclusividad global de medicamentos huérfanos | +2.8% | Global, con mayor impacto en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Creciente cartera de aprobaciones de medicamentos huérfanos por parte de la FDA/EMA | +2.1% | Núcleo en América del Norte y la UE, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Precios superiores y marcos favorables de reembolso | +1.9% | América del Norte y la UE, en desarrollo en Asia-Pacífico | Mediano plazo (2-4 años) |

| Rápidos avances en terapias génicas y celulares | +2.4% | Global, con primeras ganancias en América del Norte, la UE y Japón | Largo plazo (≥ 4 años) |

| Fabricación distribuida para terapia génica personalizada | +0.8% | América del Norte y la UE, programas piloto en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Ensayos virtuales habilitados por IA para cohortes ultrararas | +1.2% | Global, con adopción temprana en América del Norte y la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Incentivos Gubernamentales y Exclusividad Global de Medicamentos Huérfanos

La exclusividad prolongada y los créditos fiscales continúan respaldando la innovación dentro del mercado de tratamiento de enfermedades raras. En los Estados Unidos, la exclusividad de siete años y los créditos fiscales del 25% para ensayos clínicos reducen el riesgo neto, mientras que la Unión Europea otorga una protección de 10 años que puede extenderse a 12 años para el cumplimiento pediátrico. Los Vales de Revisión Prioritaria con un valor aproximado de USD 150 millones añaden un mayor potencial de retorno, como lo demuestra la venta posterior a la aprobación de DAYBUE para el síndrome de Rett. Dichos incentivos contribuyen a traducir los avances de la ciencia básica en terapias comercialmente viables.

Creciente Cartera de Aprobaciones de Enfermedades Raras por Parte de la FDA/EMA

Los organismos reguladores han adoptado mecanismos acelerados. La FDA aprobó múltiples terapias génicas en 2024, incluida Kebilidi para la deficiencia de descarboxilasa de L-aminoácidos aromáticos. La EMA otorgó 17 designaciones huérfanas en 2023, lo que demuestra un flujo constante de candidatos. Junto con el programa piloto FDA START y los esquemas EMA PRIME, estos marcos reducen la incertidumbre en la revisión y aceleran los lanzamientos, impulsando la expansión del mercado.

Precios Superiores y Marcos Favorables de Reembolso

Los costos anuales de terapia frecuentemente superan los USD 500.000, aunque los pagadores respaldan los medicamentos de alto valor que demuestran un beneficio clínico duradero. Lenmeldy para la leucodistrofia metacromática obtuvo el reembolso incluso a precios de varios millones de dólares. El Modelo de Acceso a Terapias Celulares y Génicas de los EE. UU. fomenta contratos de pago a plazos y basados en resultados que equilibran la presión presupuestaria con el acceso de los pacientes.

Rápidos Avances en Terapias Génicas y Celulares

Siete terapias génicas con vectores AAV han obtenido aprobación hasta la fecha, validando las plataformas vectoriales e impulsando la inversión en más de 700 programas de desarrollo activos. La edición in vivo basada en CRISPR ofrece perspectivas para mutaciones ultrararas, ilustrada por protocolos de paciente único que fueron sometidos a revisión por la FDA en 2024.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Grupos de pacientes limitados para ensayos clínicos aleatorizados convencionales | -1.4% | Global, más agudo en condiciones ultrararas | Mediano plazo (2-4 años) |

| Creciente resistencia de los pagadores a los precios de seis cifras | -2.1% | América del Norte y la UE, en desarrollo en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Cuellos de botella en la fabricación de vectores virales | -1.7% | Global, más grave en América del Norte y la UE | Mediano plazo (2-4 años) |

| Responsabilidades por seguridad a largo plazo tras la terapia génica | -0.9% | Global, con enfoque regulatorio en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Grupos de Pacientes Limitados para Ensayos Clínicos Aleatorizados Convencionales

Las condiciones ultrararas pueden involucrar apenas a cientos de pacientes en todo el mundo, lo que hace extremadamente difícil la realización de ensayos aleatorizados estándar. Los diseños adaptativos y de tipo cesta son de ayuda, pero más del 50% de los estudios sobre enfermedades raras aún no logran publicar resultados debido a brechas en el reclutamiento.

Creciente Resistencia de los Pagadores a los Precios de Seis Cifras

La legislación de los EE. UU., como la Ley de Reducción de la Inflación, ha reducido la probabilidad de que las empresas busquen indicaciones adicionales una vez que declina la exclusividad, lo que refleja la preocupación por las futuras negociaciones de precios. Los datos más recientes muestran que el gasto en medicamentos especializados de la Parte D de Medicare (que incluye muchos medicamentos huérfanos) aumentó un 43% desde principios de 2024 hasta principios de 2025, con costos que aumentaron de aproximadamente USD 1.200 a USD 1.700 por miembro por mes para los beneficiarios no pertenecientes a ingresos bajos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Enfermedad: Las Enfermedades Raras Oncológicas Lideran, pero los Trastornos Neurológicos se Aceleran

Las enfermedades raras oncológicas capturaron el 41,89% de la participación en el mercado de tratamiento de enfermedades raras en 2025, lo que subraya su dominio en términos de ingresos dentro del mercado global de tratamiento de enfermedades raras. Este liderazgo refleja la alta necesidad clínica insatisfecha y los precios superiores asociados con los terapéuticos oncológicos de nicho, en particular las neoplasias malignas hematológicas que se benefician de los biológicos dirigidos y las inmunoterapias. Se proyecta que el tamaño del mercado de tratamiento de enfermedades raras para indicaciones oncológicas mantenga un crecimiento de dígito medio único a medida que medicamentos de precisión adicionales obtengan aprobaciones y amplíen las sub-cohortes abordables. Los trastornos neurológicos, en cambio, tienen una previsión de crecimiento a una CAGR del 12,62% hasta 2031, impulsados por terapias génicas como Lenmeldy y Kebilidi que penetran la barrera hematoencefálica y ofrecen beneficios potencialmente curativos. Los programas piloto regulatorios que acortan los plazos de revisión para indicaciones neurodegenerativas añaden mayor impulso.

El crecimiento fuera de estos dos pilares se mantiene constante aunque significativo. Los trastornos metabólicos continúan dependiendo de la terapia de reemplazo enzimático y las modalidades emergentes de edición génica que amplían las opciones de tratamiento a lo largo de la vida. En contraste, los trastornos inmunológicos absorben los avances en anticuerpos monoclonales y plataformas de células T modificadas. Las aplicaciones para enfermedades infecciosas, aunque menores en valor, atraen interés en nichos de resistencia antimicrobiana donde los incentivos huérfanos compensan los volúmenes limitados. El análisis de cartera muestra que aproximadamente el 18% de los activos en fase III tienen como objetivo enfermedades neurológicas, lo que señala una reasignación sostenida de capital hacia categorías de alto crecimiento. En general, la diversificación por tipo de enfermedad reduce el riesgo de cartera para los fabricantes y ayuda al mercado de tratamiento de enfermedades raras a lograr una expansión equilibrada a largo plazo.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Terapia: Los Biológicos Mantienen su Escala, las Terapias Génicas y Celulares Impulsan el Dinamismo

Los biológicos y anticuerpos monoclonales representaron el 50,74% de los ingresos de 2025, manteniendo su posición en el centro del tamaño del mercado de tratamiento de enfermedades raras, gracias a su eficacia comprobada y la familiaridad de los pagadores con los modelos de infusión crónica. Aun así, las terapias génicas y celulares superan a todas las demás modalidades con una CAGR del 12,88%, impulsadas por una cartera que supera los 700 programas clínicos activos dirigidos tanto a mutaciones bien caracterizadas como a ultrararas. Las aprobaciones recientes en categorías neurológicas y hematológicas validan los vectores de virus adenoasociado y fomentan la inversión en cápsides de nueva generación con mayor tropismo tisular.

La interacción competitiva entre modalidades se está ampliando. Los fármacos de molécula pequeña preservan su relevancia en nichos para vías metabólicas y modulación enzimática alostérica, ofreciendo comodidad y menor complejidad de fabricación. Las intervenciones basadas en ARN, en particular los agentes de ARN de interferencia pequeño, continúan enfrentando desafíos de adopción a pesar de una cobertura más amplia, dado que los costos de tratamiento anual oscilan entre USD 375.000 para las opciones de primera generación, como patisiran (ONPATTRO), hasta más de USD 1,6 millones para las terapias de ARN de interferencia pequeño más recientes y altamente especializadas. Vutrisiran (Amvuttra), administrado trimestralmente, reduce la carga de administración y la utilización relacionada de la atención sanitaria, lo que le confiere una posible ventaja en términos de costo-efectividad frente a patisiran sin comprometer el beneficio clínico. Las terapias de reemplazo enzimático siguen siendo fundamentales para las enfermedades de almacenamiento lisosomal; sin embargo, los estudios de cambio a largo plazo sugieren un desplazamiento gradual hacia las transferencias génicas de administración única. En conjunto, estas dinámicas transforman la combinación terapéutica e intensifican la presión de innovación sobre las carteras de biológicos establecidas dentro del mercado de tratamiento de enfermedades raras.

Por Vía de Administración: El Predominio Parenteral Enfrenta la Presión de las Vías Oral y Subcutánea

La administración parenteral retuvo el 60,63% de los ingresos de 2025, lo que refleja las necesidades de biodisponibilidad de los biológicos, las terapias génicas y las enzimas de alto peso molecular. Las infusiones hospitalarias dominan el inicio de la terapia génica, mientras que los formatos subcutáneos ganan popularidad para los regímenes crónicos de anticuerpos. No obstante, se proyecta que las formulaciones orales se expandan a una CAGR del 13,05% hasta 2031, impulsadas por potenciadores de permeación como el SNAC, que permiten a los péptidos y proteínas pequeñas sobrevivir al tránsito gastrointestinal. Estas innovaciones proporcionan una adherencia precisa y beneficios en la calidad de vida para los tratamientos a largo plazo.

Los avances tecnológicos están ampliando aún más las opciones de administración. Las vías transmucosas y los depósitos implantables están siendo investigados activamente para condiciones metabólicas ultrararas que requieren perfiles farmacocinéticos estables. Las encuestas de preferencia poscomercialización indican que el 82% de los pacientes de inmunología y hematología cambiaría las infusiones hospitalarias a la administración subcutánea en el hogar si la eficacia y la seguridad fueran equivalentes. A medida que mejora el diseño de los dispositivos y maduran los datos de estabilidad, se espera que la exclusividad parenteral se suavice, habilitando regímenes más centrados en el paciente que refuercen la adopción en todo el mercado de tratamiento de enfermedades raras.

Por Usuario Final: El Liderazgo Hospitalario Cede Paso a la Atención Descentralizada

Los hospitales generaron el 53,11% de los ingresos del mercado de tratamiento de enfermedades raras en 2025, ya que las infusiones complejas de terapia génica y el monitoreo de la primera dosis requieren infraestructura especializada. Sin embargo, se prevé que los entornos de atención domiciliaria crezcan a una CAGR del 13,12%, respaldados por iniciativas de los pagadores que fomentan la enfermería de infusión descentralizada y la supervisión digital de la adherencia. Los estudios de costos sobre la terapia de reemplazo enzimático para las enfermedades de almacenamiento lisosomal muestran paridad entre la administración hospitalaria y la domiciliaria, erosionando los argumentos económicos de la centralización.

Las clínicas especializadas y los centros académicos preservan un papel crítico en el diagnóstico, la confirmación de elegibilidad y la adjudicación de eventos adversos, en particular para las modalidades de primera clase. El seguimiento por telesalud y la recolección de muestras de laboratorio a distancia simplifican aún más la gestión a largo plazo, alineándose con las tendencias más amplias pospandemia. Los proveedores de cadenas de suministro están desarrollando capacidades de infusión domiciliaria llave en mano para satisfacer la creciente demanda de formulaciones subcutáneas. A medida que estos ecosistemas de servicios escalan, aumenta la autonomía del paciente y los hospitales transitan hacia la administración de terapias génicas de alta complejidad, lo que en conjunto remodela los patrones de utilización dentro del mercado de tratamiento de enfermedades raras.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

América del Norte representó el 41,86% de la participación en el mercado de tratamiento de enfermedades raras en 2025, lo que refleja la combinación de las vías de acceso acelerado de la FDA, la amplia cobertura de seguros comerciales y las sólidas redes de investigación académica. Los plazos promedio de lanzamiento de activos huérfanos son de dos a tres años más cortos que en cualquier otra región, lo que otorga a los Estados Unidos una ventaja de primer movedor duradera. Canadá refleja este impulso a través de su programa de Revisión Prioritaria, aunque los límites presupuestarios provinciales retrasan el acceso uniforme entre seis y nueve meses. Europa le sigue de cerca; la EMA otorgó 17 nuevas designaciones huérfanas en 2023, lo que subraya un sólido proceso de revisión centralizada que reduce los expedientes nacionales duplicativos. No obstante, las dispares reglas de reembolso significan que los países de Europa Central y Oriental cubren menos de la mitad de las terapias aprobadas, creando un entorno de acceso de dos niveles.

Asia-Pacífico está en camino de alcanzar la CAGR más rápida del 13,29% hasta 2031, impulsada principalmente por las reformas regulatorias de China que ampliaron la Lista Nacional de Enfermedades Raras de 121 a 207 condiciones. El esquema NMPA CARE comprime los ciclos de revisión a 130 días hábiles para los medicamentos que califican, aunque solo el 38% de las terapias huérfanas autorizadas por la FDA obtienen posteriormente la aprobación china, lo que señala obstáculos de localización persistentes. Japón mantiene el liderazgo en indicaciones neuromusculares ultrararas; su aprobación en 2024 del ácido aceneurámico para la miopatía por GNE ilustra el valor de los programas de subsidio dirigidos. Corea del Sur y Singapur implementan créditos fiscales y subvenciones para infraestructura de ensayos clínicos que atraen estudios multinacionales, aunque las pequeñas poblaciones domésticas aún limitan el potencial de ingresos. En conjunto, la creciente capacidad diagnóstica, la expansión del tamizaje neonatal y el aumento del ingreso per cápita sustentan la contribución a largo plazo de Asia-Pacífico al tamaño del mercado de tratamiento de enfermedades raras. América Latina, el Oriente Medio y África representan fronteras incipientes aunque estratégicas con una penetración actual de un solo dígito. La Agencia de Vigilancia Sanitaria de Brasil otorga hasta ocho años de exclusividad para medicamentos huérfanos prioritarios, pero el reembolso sigue siendo caso por caso, generando una adopción impredecible. Arabia Saudita estableció un Registro de Enfermedades Raras en 2024, sentando las bases para la futura entrada al mercado una vez que maduren las directrices farmacoeconómicas locales. Las organizaciones multilaterales están piloteando modelos de adquisición agrupada para aliviar las barreras de accesibilidad, aunque la volatilidad cambiaria y las brechas en la cadena de suministro continúan restringiendo el crecimiento.

Panorama Competitivo

El mercado de tratamiento de enfermedades raras cuenta con actores destacados como Pfizer, AstraZeneca, Novartis, Bristol-Myers Squibb y Bayer AG, quienes lideran la innovación y el desarrollo. Estas empresas se enfocan cada vez más en terapias innovadoras y biológicos para el tratamiento de trastornos genéticos raros, aprovechando capacidades de investigación avanzadas y extensas redes de ensayos clínicos. Las colaboraciones estratégicas con instituciones de investigación y empresas biotecnológicas más pequeñas se han vuelto habituales para acelerar los plazos de desarrollo de medicamentos y ampliar las carteras terapéuticas. Las empresas también invierten fuertemente en plataformas de terapia génica y enfoques de medicina de precisión, trabajando simultáneamente para mejorar el acceso de los pacientes a través de redes de distribución especializadas. La industria ha experimentado un cambio marcado hacia estrategias de desarrollo centradas en el paciente, con empresas que establecen unidades dedicadas a enfermedades raras e implementan programas de apoyo integrales para las poblaciones afectadas. Cabe destacar que las empresas de medicamentos huérfanos desempeñan un papel crucial en esta transformación, impulsando el desarrollo de medicamentos huérfanos para abordar las necesidades médicas no satisfechas.

Líderes de la Industria del Tratamiento de Enfermedades Raras

Amgen Inc.

Biomarin Pharmaceuticals

Bayer AG

Bristol-Myers Squibb Company

AstraZeneca (Alexion Pharmaceuticals Inc.)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio 2025: Sanofi anuncia la intención de adquirir Blueprint Medicines por USD 9,1 mil millones, ampliando su cartera de inmunología de enfermedades raras

- Febrero 2025: Genentech obtiene la aprobación de la FDA para el comprimido Evrysdi, el primer comprimido para la atrofia muscular espinal, ampliando las opciones de dosificación en el hogar

Alcance del Informe Global del Mercado de Tratamiento de Enfermedades Raras

Según el alcance de este informe, las enfermedades raras son enfermedades que afectan solo a una pequeña población en comparación con la población general. Las enfermedades raras son específicas de cada región, en el sentido de que una enfermedad rara puede ser rara en una región mientras que es común en otra. Las enfermedades raras pueden ser crónicas o incurables, aunque muchas afecciones médicas a corto plazo también son enfermedades raras.

El mercado de tratamiento de enfermedades raras está segmentado por tipo de medicamento (biológicos y no biológicos), área terapéutica (enfermedades genéticas, enfermedades neurológicas, oncología, enfermedades infecciosas, enfermedades cardiovasculares y otras áreas terapéuticas), modo de administración (oral, inyección y otros modos de administración) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe también cubre los tamaños de mercado estimados y las tendencias de 17 países en las principales regiones a nivel mundial. El informe ofrece valores (en millones de USD) para los segmentos anteriores.

| Enfermedades Raras Oncológicas |

| Trastornos Neurológicos |

| Trastornos Metabólicos |

| Trastornos Hematológicos |

| Trastornos Inmunológicos |

| Enfermedades Infecciosas |

| Otros |

| Fármacos de Molécula Pequeña |

| Biológicos y Anticuerpos Monoclonales |

| Terapia Génica y Celular |

| Terapia Basada en ARN |

| Terapia de Reemplazo Enzimático |

| Otros |

| Oral |

| Parenteral |

| Otros |

| Hospitales |

| Clínicas Especializadas |

| Entornos de Atención Domiciliaria |

| Institutos de Investigación y Académicos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Enfermedad | Enfermedades Raras Oncológicas | |

| Trastornos Neurológicos | ||

| Trastornos Metabólicos | ||

| Trastornos Hematológicos | ||

| Trastornos Inmunológicos | ||

| Enfermedades Infecciosas | ||

| Otros | ||

| Por Tipo de Terapia | Fármacos de Molécula Pequeña | |

| Biológicos y Anticuerpos Monoclonales | ||

| Terapia Génica y Celular | ||

| Terapia Basada en ARN | ||

| Terapia de Reemplazo Enzimático | ||

| Otros | ||

| Por Vía de Administración | Oral | |

| Parenteral | ||

| Otros | ||

| Por Usuario Final | Hospitales | |

| Clínicas Especializadas | ||

| Entornos de Atención Domiciliaria | ||

| Institutos de Investigación y Académicos | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de tratamiento de enfermedades raras?

El tamaño del mercado de tratamiento de enfermedades raras es de USD 271,07 mil millones en 2026 y se espera que alcance USD 472,89 mil millones en 2031.

¿Qué área terapéutica crece más rápido dentro del mercado de tratamiento de enfermedades raras?

Se prevé que los trastornos neurológicos crezcan a una CAGR del 12,62% hasta 2031, impulsados por terapias génicas innovadoras.

¿Por qué los tratamientos para enfermedades raras demandan precios superiores?

Los grupos de pacientes limitados y los amplios costos de desarrollo, combinados con los incentivos de exclusividad y el impacto clínico demostrado, sostienen precios que frecuentemente superan los USD 500.000 por año.

¿Qué región tiene la proyección de crecimiento más rápido?

Se proyecta que Asia-Pacífico se expanda a una CAGR del 13,29% hasta 2031 debido a las reformas regulatorias y la ampliación de los registros de enfermedades raras.

Última actualización de la página el: