Tamaño y Participación del Mercado de Marcos de Diseño de Software de Bajo Consumo

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.37 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.23 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.28% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Europa |

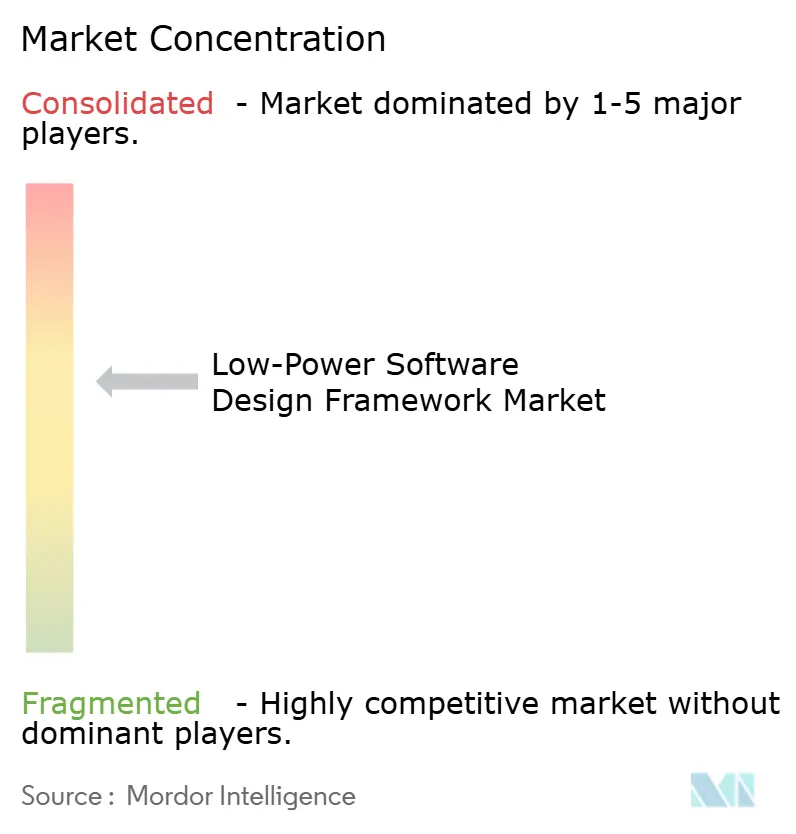

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Marcos de Diseño de Software de Bajo Consumo por Mordor Intelligence

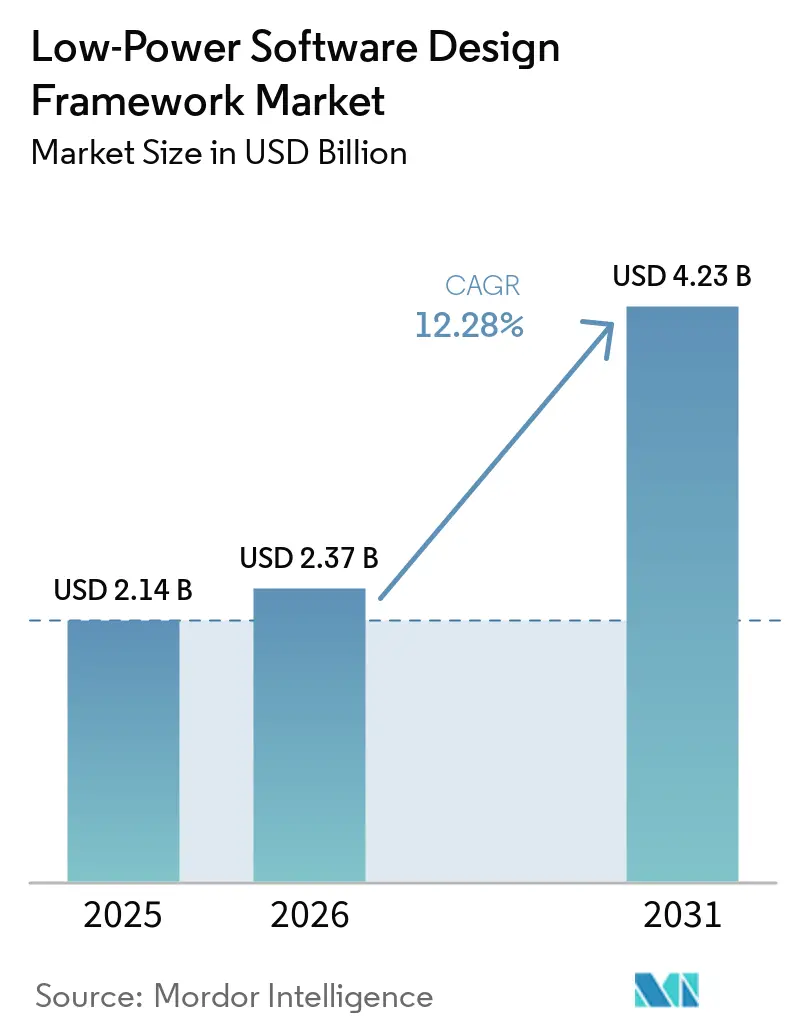

Se espera que el tamaño del mercado de marcos de diseño de software de bajo consumo aumente de USD 2,14 mil millones en 2025 a USD 2,37 mil millones en 2026 y alcance USD 4,23 mil millones en 2031, creciendo a una CAGR del 12,28% durante 2026-2031. El crecimiento está siendo respaldado por la proliferación de dispositivos conectados siempre activos, la creciente necesidad de ejecutar inferencia de IA en hardware de borde con estrictos límites de consumo energético, y requisitos de cumplimiento más estrictos que ahora vinculan la intención de consumo con la seguridad del software y la documentación. El mercado de marcos de diseño de software de bajo consumo también se está beneficiando del cambio hacia nodos de proceso avanzados, donde las preocupaciones por fugas y eficiencia energética están obligando a los equipos de diseño a validar el comportamiento de consumo mucho antes en el flujo de desarrollo. Asia-Pacífico se mantuvo como la mayor base regional en 2025 porque la actividad de diseño de semiconductores está concentrada en China, Corea del Sur, Japón y Taiwán, mientras que Europa está preparada para expandirse más rápidamente a medida que las normas de consumo en espera y las obligaciones de ciberseguridad de productos reconfiguran las prioridades de adquisición. Las herramientas locales aún lideran en implementación porque los flujos de trabajo de desarrollo integrado siguen estrechamente vinculados a la protección de propiedad intelectual propietaria, mientras que la entrega en la nube avanza rápidamente a medida que los equipos distribuidos necesitan entornos compartidos para simulación y colaboración de firmware. La electrónica de consumo continúa siendo el ancla de los ingresos, mientras que los dispositivos IoT e inteligentes están creando una demanda futura más sólida porque la economía de la duración de la batería, el diseño de software consciente de la energía y las flotas conectadas de larga vida ahora importan más que la eficiencia del hardware por sí sola.

Conclusiones Clave del Informe

- Por tipo de producto, el Software de Análisis y Optimización de Consumo representó el 28,74% del mercado de marcos de diseño de software de bajo consumo en 2025, mientras que se proyecta que el Software de Implementación y Gestión del Ciclo de Vida se expanda a una CAGR del 13,45% hasta 2031.

- Por tecnología, el Diseño Basado en Modelos representó una participación del 27,63% en 2025, mientras que se espera que el Diseño de Bajo Consumo Asistido por IA registre la CAGR más alta del 14,12% hasta 2031.

- Por modelo de implementación, el modelo local representó el 52,34% de la participación del mercado de marcos de diseño de software de bajo consumo en 2025, mientras que se proyecta que la implementación basada en la nube crezca a una CAGR del 13,89% hasta 2031.

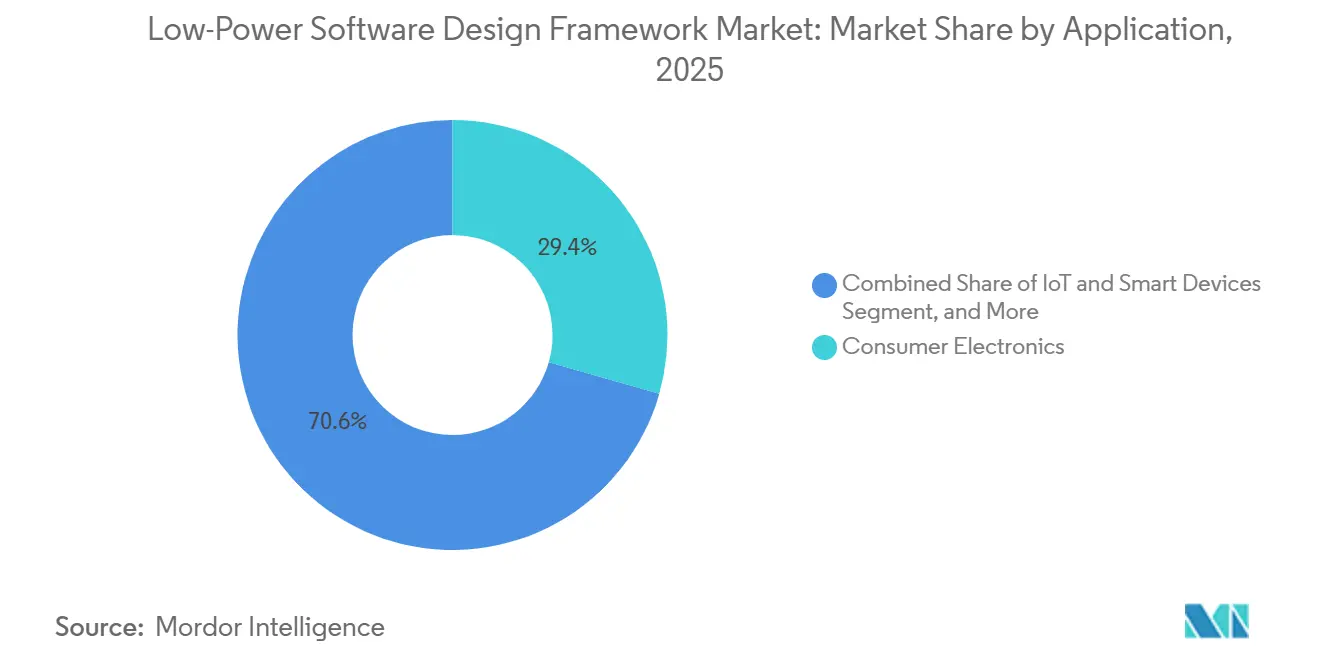

- Por aplicación, la electrónica de consumo capturó el 29,41% del mercado en 2025, mientras que se proyecta que los dispositivos IoT e inteligentes se expandan a una CAGR del 14,25% hasta 2031.

- Por usuario final, las casas de diseño de semiconductores y sin fábrica representaron una participación del 30,12% en 2025, mientras que se espera que los proveedores de servicios de ingeniería crezcan a una CAGR del 13,78% hasta 2031.

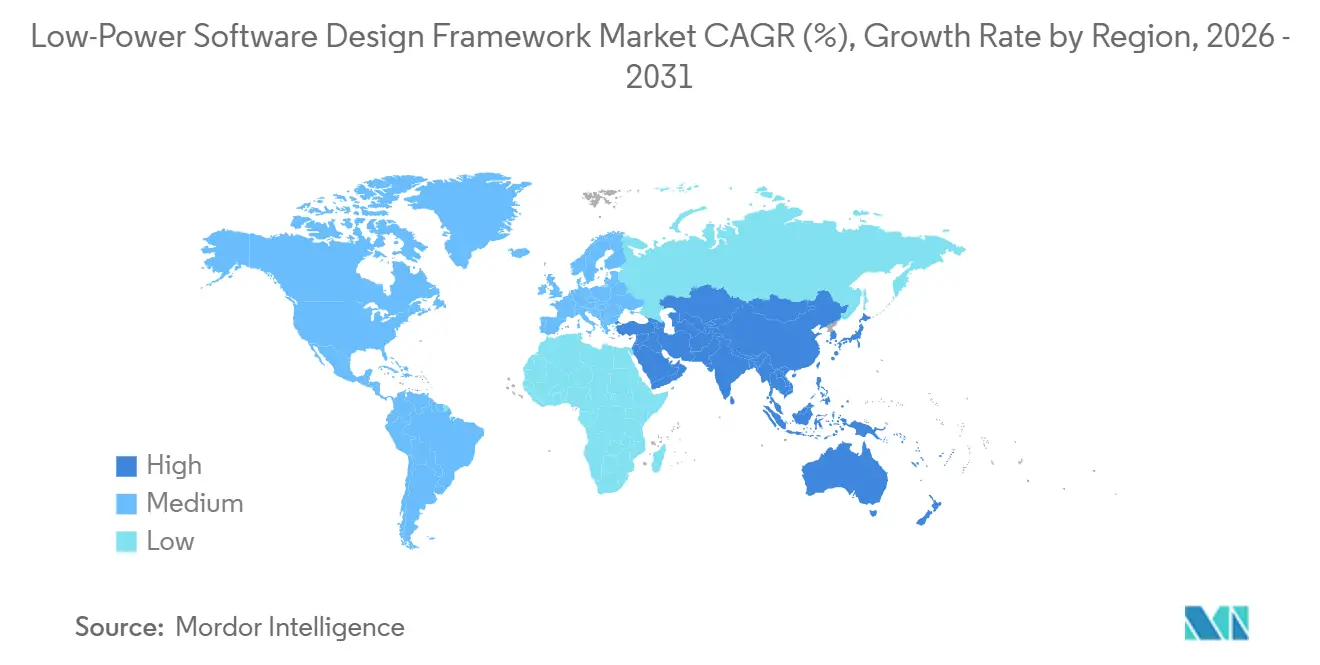

- Por geografía, Asia-Pacífico lideró con una participación del 36,45% en 2025, mientras que se proyecta que Europa registre la CAGR regional más rápida del 13,92% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Marcos de Diseño de Software de Bajo Consumo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción de IA de Borde Eficiente en Energía | +3.5% | Global, con mayor intensidad en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Optimización de la Vida Útil de la Batería en Dispositivos Conectados | +2.8% | Global, con demanda concentrada en Asia-Pacífico y Europa | Corto plazo (≤ 2 años) |

| Auge de las Cadenas de Herramientas para MCU de Recolección de Energía | +2.0% | Global, con adopción temprana en América del Norte, Europa y China | Mediano plazo (2-4 años) |

| Presupuestación de Consumo Definida por Software en Dispositivos Siempre Activos | +1.5% | Global, particularmente en centros de IoT en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Adopción del Diseño Basado en Modelos para la Validación Temprana del Consumo | +1.2% | América del Norte, Europa y centros automotrices en Alemania y Japón | Mediano plazo (2-4 años) |

| Firmware Seguro por Diseño y Presión de Cumplimiento | +0.8% | Europa, con efecto secundario en América del Norte y los mercados de exportación de Asia-Pacífico | Corto plazo (≤ 2 años), con obligaciones de cumplimiento de larga duración hasta diciembre de 2027 |

| Fuente: Mordor Intelligence | |||

Adopción de IA de Borde Eficiente en Energía

La adopción de IA de borde eficiente en energía se está convirtiendo en uno de los impulsores más claros de la demanda en el mercado de marcos de diseño de software de bajo consumo. La inferencia de redes neuronales se está acercando ahora a los niveles de sensores y controladores, donde los dispositivos operan a niveles de milivatios o por debajo del milivatio y no pueden tolerar un comportamiento ineficiente del firmware. Ese cambio está obligando a los equipos de ingeniería a vincular la compresión de modelos, el uso de memoria y el control del estado de consumo mucho antes en el ciclo de diseño que antes. Forschungszentrum Jülich presentó su proyecto Automaton Engine en la Hannover Messe 2026, con la latencia por vatio como objetivo central de optimización, demostrando cómo las prioridades de diseño de IA de borde se están alejando de las afirmaciones de cómputo máximo y avanzando hacia una eficiencia energética utilizable.[1]Forschungszentrum Jülich, "Automaton Engine, Edge-KI-System Für Deterministische Echtzeit-Intelligenz," Página del Proyecto Hannover Messe 2026, fz-juelich.de MathWorks reforzó esta dirección en abril de 2026, lanzando R2026a con Simulink Copilot, que permite a los ingenieros examinar el comportamiento del modelo y la generación de código integrado dentro de un flujo de trabajo común que ahora incluye soporte de desarrollo asistido por IA. A medida que los tiempos de ejecución de TinyML se estandarizan más, es probable que el mercado de marcos de diseño de software de bajo consumo vea una competencia más intensa en torno a la elaboración de perfiles de energía a nivel de cadena de herramientas durante el entrenamiento y la validación previa a la implementación, en lugar de solo la implementación básica de inferencia.[2]Y. Pan et al., "From Tiny Machine Learning to Tiny Deep Learning, A Survey," ACM Computing Surveys, dl.acm.org

Optimización de la Vida Útil de la Batería en Dispositivos Conectados

La optimización de la vida útil de la batería en dispositivos conectados está impulsando al mercado de marcos de diseño de software de bajo consumo hacia una gestión de energía más profunda centrada en el software. Los equipos de producto ya no tratan la duración de la batería como un problema exclusivo del hardware, porque las grandes flotas de sensores, los dispositivos portátiles y los nodos remotos a menudo operan en lugares donde el reemplazo manual de baterías es costoso o poco práctico. Una investigación publicada en 2025 mostró que el aprendizaje por refuerzo adaptativo de actor-crítico suave aplicado a los parámetros de ahorro de energía de NB-IoT podría extender la vida útil de la batería en más de 3 veces sin cambios de hardware, lo que desplaza más valor hacia el diseño de políticas de firmware y las herramientas de verificación. Nordic Semiconductor se sumó a esta tendencia en marzo de 2026 con nRF Fuel Gauge v2.0, que introdujo monitoreo adaptativo del estado de salud de la batería e informes en tiempo real del estado de salud en condiciones de descarga cambiantes. La implicación más amplia es que el comportamiento energético intermitente y adaptativo ahora debe gestionarse en software, no solo medirse a posteriori. Por eso el mercado de marcos de diseño de software de bajo consumo se está beneficiando de la demanda de métodos de puntos de control, retención de estado y programación en tiempo de ejecución que pueden responder a la incertidumbre de la disponibilidad de energía en dispositivos conectados.[3]E. Sahin et al., "LoLiPoP-IoT, Advancing the Energy-Efficient Internet of Things," Microelectronics Journal, sciencedirect.com

Auge de las Cadenas de Herramientas para MCU de Recolección de Energía

El auge de las cadenas de herramientas para MCU de recolección de energía está abriendo un carril de crecimiento diferenciado para el mercado de marcos de diseño de software de bajo consumo. La recolección de energía ya no se limita a la detección industrial de nicho, porque también se está explorando para dispositivos portátiles de consumo, nodos de edificios inteligentes y sistemas de monitoreo remoto donde la operación de larga vida importa más que el rendimiento máximo. Silicon Labs apoyó este cambio con Simplicity SDK 2025.6.2, que incluyó una extensión de recolección de energía con aplicaciones, controladores y soporte de desarrollo integrado para implementaciones integradas intermitentes. Un trabajo publicado en 2026 también mostró que la operación equivalente a varios años de batería en sistemas de recolección depende de combinar la captura de energía del hardware con la programación inteligente del software, ya que el hardware moderno de MCU ya está altamente optimizado y las ganancias restantes deben provenir del comportamiento del software del sistema. Esto está cambiando las prioridades de los proveedores desde la simple generación de informes de perfil de consumo hacia el modelado del estado de energía, la simulación y la lógica de recuperación ante eventos de energía inciertos. Como resultado, el mercado de marcos de diseño de software de bajo consumo está entrando en una etapa en la que los proveedores que pueden simular la disponibilidad de energía estocástica están mejor posicionados que aquellos que solo informan el consumo determinista después de la ejecución.

Presupuestación de Consumo Definida por Software en Dispositivos Siempre Activos

La presupuestación de consumo definida por software en dispositivos siempre activos está fortaleciendo la posición del mercado de marcos de diseño de software de bajo consumo en los flujos de trabajo de desarrollo integrado. La intención de consumo se trata cada vez más como una restricción de diseño que pertenece a la política de firmware y la lógica de verificación, en lugar de como una corrección tardía después de la síntesis o las pruebas de placa. Una investigación compartida por Espressif en febrero de 2026 mostró que un gobernador de gestión de consumo a nivel de firmware en implementaciones de NuttX RTOS basadas en ESP32 podría extender la vida operativa de 77 horas a más de 3.700 horas en el mismo hardware, ilustrando el valor de la política de software.[4]Espressif, "Power Management in NuttX," Portal para Desarrolladores de Espressif, developer.espressif.com Esto eleva la importancia de las herramientas que pueden modelar el comportamiento del gobernador, la entrada al estado de reposo y el tiempo de los eventos de activación antes de la integración del silicio o el firmware final. También se alinea con la proliferación de la detección siempre activa y la inferencia en el dispositivo, donde las transiciones entre los estados inactivo, activo y de inferencia deben nombrarse, simularse y verificarse en lugar de dejarse a la optimización por ensayo y error. Por lo tanto, el mercado de marcos de diseño de software de bajo consumo se está beneficiando de un enfoque de diseño en el que la gobernanza del consumo se convierte en parte de la arquitectura de software formal en lugar de un ejercicio de ajuste aislado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Carga de Verificación para Modelos de Consumo entre Dominios | -1.4% | Global, más aguda en los centros de diseño de nodos avanzados de América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Cadenas de Herramientas Fragmentadas entre MCU, RTOS y Pilas de Compiladores | -1.1% | Global, más disruptiva en los centros de servicios de ingeniería de Europa y el Sudeste Asiático | Largo plazo (≥ 4 años) |

| Escasez de Talento en Verificación Integrada de Bajo Consumo | -0.8% | Global, con la escasez más aguda en el Sur y el Sudeste Asiático | Mediano plazo (2-4 años) |

| Mayor Costo de Calificación para la Autogeneración Asistida por IA | -0.5% | América del Norte, Europa y Japón | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Carga de Verificación para Modelos de Consumo entre Dominios

La alta carga de verificación para modelos de consumo entre dominios sigue siendo una restricción significativa en el mercado de marcos de diseño de software de bajo consumo. A medida que las arquitecturas de SoC e integradas combinan el comportamiento eléctrico, térmico y mecánico de manera más estrecha, los equipos ya no pueden validar el comportamiento de consumo a través de flujos de trabajo aislados propiedad de grupos de ingeniería separados. El desafío se vuelve más grave en los programas de semiconductores automotrices, de automatización industrial y de nodos avanzados, donde los cambios de diseño en un dominio pueden afectar el tiempo, el calor, las fugas y la fiabilidad en otro. Synopsys destacó este problema en 2026 cuando introdujo Ansys 2026 R1 y su enfoque de Fusión Multifísica, que vincula motores multifísicos con herramientas de EDA y aún estaba en proceso de ampliar las pruebas con clientes durante 2026. Incluso con una mejor integración, cada cambio en los dominios de consumo o las decisiones de diseño asistidas por IA amplía el número de interacciones que deben verificarse para el cumplimiento de la intención de consumo y la coherencia de la aprobación. Esto significa que el mercado de marcos de diseño de software de bajo consumo enfrenta un techo práctico donde la automatización del diseño avanza más rápido que la capacidad de verificación completa en los programas más exigentes.

Cadenas de Herramientas Fragmentadas entre MCU, RTOS y Pilas de Compiladores

Las cadenas de herramientas fragmentadas entre MCU, RTOS y pilas de compiladores continúan ralentizando la adopción en el mercado de marcos de diseño de software de bajo consumo. Muchos equipos integrados aún tienen que admitir múltiples entornos de compiladores y variantes de sistemas operativos dentro de una sola familia de productos, lo que crea puntos de instrumentación inconsistentes, rutas de depuración y flujos de trabajo de medición de energía. Esa fragmentación dificulta la construcción de un proceso de diseño de consumo repetible cuando el firmware debe moverse entre múltiples familias de controladores y cumplir con los requisitos de calificación del cliente. Los estándares parciales, como CMSIS y las API alineadas con POSIX, mejoran la portabilidad, pero no proporcionan un modelo universal de intercambio de intención de consumo que pueda moverse limpiamente a través de toda la cadena de herramientas. El problema es especialmente evidente para los proveedores de servicios de ingeniería y los equipos de productos multiplataforma, porque necesitan métodos reutilizables que abarquen múltiples pilas en lugar de rutinas de optimización específicas del proveedor. Hasta que mejore la interoperabilidad, el mercado de marcos de diseño de software de bajo consumo seguirá perdiendo tiempo y presupuesto en transferencias manuales, trabajo de validación duplicado e intercambio inconsistente de modelos de consumo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Herramientas de Aprobación de Consumo Lideran Mientras las Plataformas de Ciclo de Vida se Expanden Más Rápido

El Software de Análisis y Optimización de Consumo representó el 28,74% del tamaño del mercado de marcos de diseño de software de bajo consumo en 2025, mientras que se proyecta que el Software de Implementación y Gestión del Ciclo de Vida crezca a una CAGR del 13,45% hasta 2031. El liderazgo del Software de Análisis y Optimización de Consumo reconoce que la aprobación del consumo sigue siendo una de las últimas puertas antes del tapeout, especialmente en nodos avanzados, donde las violaciones no detectadas pueden desencadenar costosos rediseños. En el mercado de marcos de diseño de software de bajo consumo, este tipo se beneficia del hecho de que las fugas, las transiciones de estado y las interacciones térmicas ahora se tratan como riesgos de producción en lugar de problemas de ajuste secundarios. Esa posición otorga a las herramientas de análisis de consumo una base de ingresos duradera incluso cuando las categorías adyacentes ganan impulso.

Cadence introdujo Conformal AI Studio en marzo de 2025, con su capacidad Conformal AI Low Power, demostrando cómo se utilizan los flujos de verificación jerárquicos y distribuidos para gestionar la escala del diseño en entornos de aprobación de consumo. El Software de Diseño y Arquitectura, el Software de Simulación y Modelado continúan viendo una adopción estable porque los equipos aún necesitan exploración en etapas tempranas antes de que comience la aprobación. El Software de Verificación y Aprobación también se está beneficiando de requisitos de documentación más estrictos en programas automotrices e industriales, donde el comportamiento de consumo debe ser rastreable junto con las expectativas de seguridad y protección. Al mismo tiempo, la industria de marcos de diseño de software de bajo consumo está viendo un crecimiento más sólido en el Software de Implementación y Gestión del Ciclo de Vida porque la planificación de actualizaciones inalámbricas, el comportamiento energético de la flota y el mantenimiento de dispositivos a largo plazo se están convirtiendo en parte de la misma cadena de valor. Siemens apoyó esta dirección en 2026 con su Agente de IA Fuse EDA, que vinculó más estrechamente la preparación para la fabricación y los flujos de trabajo de diseño, y señaló que el límite entre la gestión del consumo en tiempo de diseño y la gestión operativa se está reduciendo.

Por Tecnología: El Diseño Basado en Modelos Mantiene la Base Mientras los Métodos Nativos de IA Ganan Terreno

El Diseño Basado en Modelos representó una participación del 27,63% en 2025, mientras que se proyecta que el Diseño de Bajo Consumo Asistido por IA registre la CAGR más rápida del 14,12% hasta 2031. El Diseño Basado en Modelos sigue siendo central en el mercado de marcos de diseño de software de bajo consumo porque ofrece flujos de trabajo rastreables, admite entornos de ingeniería regulados y ayuda a los equipos a conectar la simulación con la generación de código. Su base instalada en automoción y aeroespacial es difícil de desplazar rápidamente porque esos programas dependen de una linaje consistente de modelo a código y rutinas de validación establecidas. En el mercado de marcos de diseño de software de bajo consumo, esto otorga a los flujos de trabajo basados en modelos establecidos una posición defendible incluso cuando los métodos más nuevos centrados en IA se expanden.

MathWorks fortaleció este segmento en abril de 2026 cuando lanzó R2026a con Simulink Copilot y amplió el soporte integrado para plataformas Renesas, lo que conectó el desarrollo asistido por IA más directamente con los flujos de ejecución orientados al hardware. La Simulación de Hardware en el Bucle, el Prototipado Rápido de Control y el Prototipado de Sistemas Integrados continúan ganando atención porque la validación del consumo ahora se extiende más allá del comportamiento lógico hacia condiciones operativas más realistas. El Diseño de Bajo Consumo Asistido por IA avanza más rápido a medida que pasa del ajuste posterior a la síntesis hacia la gobernanza del diseño en la etapa inicial, donde los límites de consumo se introducen antes y se manejan de manera más sistemática. El Desarrollo Colaborativo Nativo en la Nube también avanza porque los equipos de firmware distribuidos necesitan cada vez más entornos compartidos para el control de versiones, la simulación y el análisis de consumo entre sitios. Por lo tanto, el mercado de marcos de diseño de software de bajo consumo está entrando en una fase de dos velocidades donde los flujos de trabajo maduros mantienen estable la base instalada mientras los métodos asistidos por IA capturan la complejidad incremental y los nuevos inicios de proyectos.

Por Modelo de Implementación: La Fortaleza Local Persiste Mientras Crece la Adopción Híbrida

La implementación local retuvo el 52,34% de la participación del mercado de marcos de diseño de software de bajo consumo en 2025, mientras que se proyecta que la implementación basada en la nube crezca a una CAGR del 13,89% hasta 2031. Los sistemas locales continúan liderando porque muchas casas de diseño sin fábrica, proveedores automotrices y programas relacionados con la defensa no pueden mover datos de diseño sensibles a entornos compartidos sin incumplir condiciones contractuales o regulatorias. En el mercado de marcos de diseño de software de bajo consumo, esto mantiene la verificación propietaria, el manejo de listas de redes y el trabajo de aprobación estrechamente vinculados a la infraestructura interna. El resultado no es una simple resistencia al cambio, sino una preferencia de implementación impulsada por la seguridad que sigue siendo sólida en varios casos de uso de alto valor.

La entrega basada en la nube sigue expandiéndose porque reduce el costo de la simulación intensiva en cómputo y permite que los equipos distribuidos globalmente colaboren de manera más efectiva durante la exploración del diseño. Cadence se adentró en ese espacio en febrero de 2026 con ChipStack AI Super Agent, que admitía configuraciones en la nube, híbridas y locales, y reflejaba la creciente necesidad de modelos de implementación flexibles. Siemens también se alineó con esta dirección a través de su estrategia de flujo de trabajo de EDA centrada en IA, que utiliza infraestructura de GPU de NVIDIA para acelerar las tareas de diseño en entornos informáticos más amplios. El cambio más importante dentro del mercado de marcos de diseño de software de bajo consumo es, por lo tanto, hacia el uso híbrido, donde la exploración previa al silicio se traslada a entornos escalables mientras la aprobación final permanece bajo un control empresarial más estricto. Esa estructura se adapta mejor a la combinación actual de necesidades de seguridad, equipos de ingeniería distribuidos y cargas de simulación crecientes que la nube pura o el modelo local puro por sí solos.

Por Aplicación: La Electrónica de Consumo Lidera los Ingresos Mientras los Dispositivos IoT e Inteligentes Marcan el Ritmo

La electrónica de consumo representó el 29,41% del tamaño del mercado de marcos de diseño de software de bajo consumo en 2025, mientras que se proyecta que los dispositivos IoT e inteligentes se expandan a una CAGR del 14,25% hasta 2031. La electrónica de consumo sigue siendo la aplicación más grande porque los teléfonos inteligentes, los dispositivos portátiles, las tabletas y los productos para el hogar inteligente se envían en grandes volúmenes y enfrentan una presión constante para mejorar la duración de la batería y la eficiencia en espera. En el mercado de marcos de diseño de software de bajo consumo, estos productos crean una demanda recurrente de herramientas que pueden validar estados de bajo consumo, optimizar la actividad del software y documentar el comportamiento de eficiencia antes del lanzamiento. El segmento también se beneficia de las reglas de ecodiseño europeas actualizadas que están haciendo que la presupuestación de energía sea más visible en los flujos de trabajo de desarrollo de productos y cumplimiento. Los sectores automotriz, sanitario, de dispositivos portátiles y aeroespacial y de defensa continúan respaldando el gasto porque la certificación, los largos ciclos de vida de los productos y las complejas transiciones de estado de consumo aumentan el valor de una validación de consumo confiable y centrada en el software.

Los dispositivos IoT e inteligentes son las aplicaciones de más rápido crecimiento porque su economía depende de una operación de larga vida, flotas distribuidas y dispositivos que a menudo funcionan con presupuestos de energía inciertos o muy limitados. El mercado de marcos de diseño de software de bajo consumo está viendo cómo este segmento va más allá del simple ciclo de trabajo y hacia la optimización a nivel de ciclo de vida, donde las actualizaciones, la conectividad, la detección y la inferencia afectan la vida útil utilizable de la batería. Los procesos de desarrollo seguro vinculados a estándares también están acercando la documentación de consumo y seguridad en programas industriales y de dispositivos conectados. Nordic Semiconductor destacó esta visión más amplia del ciclo de vida en mayo de 2026, cuando anunció un flujo de trabajo asistido por IA que abarca el desarrollo de SDK, el desarrollo de firmware y la gestión de flotas de dispositivos implementados para productos IoT inalámbricos. Esa extensión desde las herramientas en tiempo de diseño hasta la optimización continua de flotas está ampliando el alcance direccionable del mercado de marcos de diseño de software de bajo consumo en aplicaciones de dispositivos conectados.

Por Usuario Final: Las Casas de Diseño Proporcionan Escala Mientras los Proveedores de Servicios Ganan Peso Estratégico

Las casas de diseño de semiconductores y sin fábrica representaron una participación del 30,12% en 2025, mientras que se proyecta que los proveedores de servicios de ingeniería crezcan a una CAGR del 13,78% hasta 2031. Las casas de diseño siguen siendo el grupo de usuarios finales más grande porque suelen ser los primeros en adoptar nuevas capacidades de verificación y análisis de consumo, y sus elecciones dan forma a los estándares de cadena de herramientas posteriores en toda la cadena de suministro más amplia. En el mercado de marcos de diseño de software de bajo consumo, su influencia se amplifica por los programas de acceso anticipado con proveedores de EDA, las necesidades de diseño de nodos avanzados y su papel en el establecimiento de expectativas para la calidad de la documentación y la aprobación. Los fabricantes de equipos originales electrónicos continúan formando la siguiente capa de demanda importante porque necesitan herramientas de desarrollo conscientes del consumo en líneas de productos de consumo, industriales y automotrices.

Las instituciones académicas y de investigación aún desempeñan un papel menor pero importante porque incuban nuevos métodos que luego se incorporan a las herramientas comerciales, especialmente en la inferencia de IA consciente de la energía y la optimización integrada. Los proveedores de servicios de ingeniería están creciendo más rápido porque muchos fabricantes de equipos originales carecen de especialistas internos suficientes para gestionar simultáneamente el firmware, el comportamiento de RTOS, el modelado de dominios de consumo y la documentación de cumplimiento. Esa tendencia de externalización está impulsando más inversión en herramientas de software hacia empresas de servicios que pueden distribuir los costos de licencia entre múltiples programas de clientes y ofrecer validación especializada como servicio. La recomendación ITU-T L.1341, publicada en diciembre de 2025, también añadió requisitos formales de eficiencia energética para plataformas IoT inteligentes, lo que respalda un papel basado en estándares para los proveedores de servicios que ayudan a los clientes a cumplir con las nuevas expectativas de validación. Como resultado, el mercado de marcos de diseño de software de bajo consumo está siendo influenciado cada vez más no solo por los constructores de productos, sino también por las organizaciones de servicios que se sitúan entre los proveedores de herramientas y los programas de implementación de los fabricantes de equipos originales.

Análisis Geográfico

Asia-Pacífico representó el 36,45% del mercado de marcos de diseño de software de bajo consumo en 2025, convirtiéndose en el mercado regional líder. La región se beneficia de una densa actividad de diseño de semiconductores en China, Japón, Corea del Sur y Taiwán, donde los programas de nodos avanzados y las grandes tuberías de productos integrados de alto volumen crean una demanda constante de herramientas de aprobación de consumo, simulación y verificación. El mercado de marcos de diseño de software de bajo consumo es particularmente sólido en Asia-Pacífico, donde los países combinan ecosistemas líderes de diseño de chips con una importante capacidad de fabricación y desarrollo de productos posteriores. India también se está volviendo más importante a medida que los proveedores de servicios de ingeniería se expanden en ciudades como Bangalore, Hyderabad y Pune, lo que aumenta la demanda de entornos de software orientados al desarrollo, la creación de prototipos y el cumplimiento. Australia añade una capa menor pero relevante a través de la investigación y la actividad piloto en torno a la detección remota sostenible y los sistemas conectados de recolección de energía.

América del Norte ocupó el segundo lugar en el mercado de marcos de diseño de software de bajo consumo, respaldada por los programas de silicio de los hiperescaladores, la actividad de semiconductores automotrices y la presencia regional de los principales proveedores de EDA. Los Estados Unidos siguen siendo centrales porque muchos proveedores de plataformas, equipos de diseño avanzado y programas de verificación impulsados por IA están concentrados allí. Synopsys declaró en mayo de 2026 que 20 clientes estaban evaluando soluciones de diseño agéntico en más de 25 agentes de IA especializados, lo que refleja la sólida prueba de métodos de EDA de próxima generación en la región. Canadá y México añaden demanda de apoyo a través del crecimiento del diseño sin fábrica y los servicios de fabricación de electrónica, lo que aumenta la necesidad regional de herramientas centradas en el ciclo de vida y la implementación.

Se proyecta que Europa se expanda a una CAGR del 13,92% hasta 2031, convirtiéndola en el segmento regional de más rápido crecimiento en el mercado de marcos de diseño de software de bajo consumo. Los principales impulsores son regulatorios e industriales en lugar de basados en volumen, con nuevas normas de consumo en espera y obligaciones de ciberseguridad que cambian la forma en que los equipos de producto especifican el firmware y las herramientas de validación. La Unión Europea actualizó los límites de consumo en espera con un reglamento vigente desde mayo de 2025, lo que elevó la prioridad de la presupuestación de energía y la verificación en las decisiones de adquisición para dispositivos en red y de consumo. La Ley de Resiliencia Cibernética también añade obligaciones de notificación de vulnerabilidades y documentación de software a partir de septiembre de 2026, lo que aumenta la demanda de marcos que puedan respaldar el diseño de firmware auditable y las prácticas de lista de materiales de software junto con la gestión del estado de consumo. Alemania sigue siendo el centro de gravedad regional porque la automatización industrial y la colaboración avanzada de EDA son sólidas allí, mientras que Oriente Medio, África y América del Sur siguen siendo oportunidades en etapas más tempranas vinculadas principalmente a implementaciones selectivas de ciudades inteligentes y detección de borde.

Panorama Competitivo

El mercado de marcos de diseño de software de bajo consumo está moderadamente concentrado, con los principales proveedores que poseen una gran participación de los ingresos de aprobación de consumo y simulación de nodos avanzados, mientras que un grupo más amplio de proveedores especializados compite en nichos de implementación integrada, verificación y modelado. La escala importa más en los flujos de trabajo de semiconductores de alta gama, pero todavía hay espacio para competidores enfocados en capas de software adyacentes. El campo competitivo se estrechó materialmente en 2025 cuando Siemens completó su adquisición de Altair Engineering por USD 10 mil millones en marzo y Synopsys completó su adquisición de Ansys por USD 35 mil millones en julio. Esas transacciones ampliaron el alcance de ambas empresas en simulación, multifísica y tareas de diseño de semiconductores, dejando menos espacio estratégico para los proveedores de nivel medio que carecen de una profundidad de plataforma comparable. La consolidación está haciendo que los flujos de trabajo integrados sean más importantes porque los clientes quieren cada vez más diseño, simulación, verificación y soporte operativo de un conjunto más pequeño de proveedores.

La IA se está convirtiendo en la palanca competitiva más clara en todo el mercado de marcos de diseño de software de bajo consumo. Siemens lanzó el Agente de IA Fuse EDA en 2026 para conectar la IA generativa y agéntica con los flujos de trabajo de diseño de semiconductores y placas de circuito impreso, al tiempo que vinculaba esas capacidades con tareas más amplias de preparación para la fabricación. Cadence entró en la misma carrera con ChipStack AI Super Agent en febrero de 2026, con el objetivo de mejorar la codificación RTL, la generación de bancos de pruebas y la productividad de la verificación a través de un flujo de diseño más automatizado. Synopsys también impulsó su posición combinada de EDA y multifísica en 2026 a través de Ansys 2026 R1 y su trabajo con Samsung Foundry en la co-optimización de diseño y tecnología impulsada por IA. Estos movimientos muestran que la rivalidad entre proveedores ya no se limita a herramientas de punto individuales y se centra cada vez más en ecosistemas de diseño habilitados por IA.

Todavía quedan oportunidades en partes del mercado que los proveedores más grandes cubren menos completamente. La computación intermitente para arquitecturas de recolección de energía, la gestión del ciclo de vida del firmware a largo plazo para flotas de IoT y la síntesis de políticas de consumo asistida por IA para cargas de trabajo de detección siempre activa son áreas aún en desarrollo en lugar de posiciones consolidadas. Las empresas especializadas y los proveedores de servicios de ingeniería pueden competir allí si combinan el conocimiento del dominio con una entrega flexible y un soporte de cumplimiento más sólido. Al mismo tiempo, es probable que los proveedores más grandes sigan fortaleciendo su dominio en los programas premium porque las carteras integradas, las adquisiciones de plataformas y la expansión de flujos de trabajo liderada por IA están aumentando los costos de cambio para los clientes.

Líderes de la Industria de Marcos de Diseño de Software de Bajo Consumo

-

Synopsys, Inc.

-

Cadence Design Systems, Inc.

-

Siemens Industry Software Inc.

-

Ansys, Inc.

-

The MathWorks, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Cadence amplió su ChipStack AI Super Agent al Nivel 5 de autonomía completa en Computex 2026, convirtiéndolo en el primer ingeniero de diseño de IA virtual y agéntico completamente autónomo de la industria. Desarrollado en colaboración con NVIDIA, el sistema automatiza simulaciones dinámicas dentro de los flujos de trabajo de verificación y demostró ciclos de validación RTL más de 40 veces más rápidos, reduciendo un ciclo de verificación típico de cinco semanas a menos de un día en los centros de diseño de NVIDIA.

- Mayo de 2026: Nordic Semiconductor anunció una solución de desarrollo asistido por IA que cubre todo el ciclo de vida del producto de dispositivos IoT, desde el SDK y el firmware de MCU hasta la gestión de flotas de dispositivos implementados, descrita como la primera oferta de desarrollo integrado asistido por IA de "chip a la nube" en el sector IoT inalámbrico. El anuncio destaca un flujo de trabajo asistido por IA que abarca la creación de prototipos de SDK, la programación en producción y el monitoreo de flotas inalámbricas.

- Mayo de 2026: Synopsys demostró flujos de EDA digital y analógica impulsados por IA listos para producción para el proceso de clase 2nm de tercera generación de Samsung Foundry en el Foro del Ecosistema Avanzado de Fundición de Samsung 2026, validando mejoras medibles de consumo y rendimiento sobre el nodo de clase 2nm de segunda generación mediante la co-optimización de diseño y tecnología impulsada por IA.

- Mayo de 2026: Keysight Technologies introdujo la co-simulación eléctrico-óptico-eléctrica en PathWave ADS 2026, lo que permite a los ingenieros modelar cadenas de señal de alta velocidad completas dentro de un único entorno de diseño, una capacidad directamente relevante para el modelado de consumo en interconexiones de computación fotónica para infraestructura de IA.

Alcance del Informe del Mercado Global de Marcos de Diseño de Software de Bajo Consumo

El mercado de Marcos de Diseño de Software de Bajo Consumo comprende plataformas y soluciones que permiten a ingenieros, desarrolladores y empresas diseñar, simular, verificar y optimizar sistemas de software y hardware, con un enfoque en minimizar el consumo de energía y mejorar la eficiencia. Estos marcos integran capacidades como arquitectura de diseño de bajo consumo, simulación y modelado, verificación y aprobación, análisis de consumo, optimización y gestión del ciclo de vida.

El informe del mercado de Marcos de Diseño de Software de Bajo Consumo está segmentado por Tipo de Producto (Software de Diseño y Arquitectura, Software de Simulación y Modelado, Software de Verificación y Aprobación, Software de Análisis y Optimización de Consumo, Software de Implementación y Gestión del Ciclo de Vida), Tecnología (Diseño Basado en Modelos, Simulación de Hardware en el Bucle, Prototipado Rápido de Control, Prototipado de Sistemas Integrados, Diseño de Bajo Consumo Asistido por IA, Desarrollo Colaborativo Nativo en la Nube), Modelo de Implementación (Local, Basado en la Nube e Híbrido), Aplicación (Electrónica de Consumo, Automotriz, Automatización Industrial, Salud y Dispositivos Portátiles, Aeroespacial y Defensa, Dispositivos IoT e Inteligentes), Usuario Final (Casas de Diseño de Semiconductores y Sin Fábrica, Fabricantes de Equipos Originales Electrónicos, Proveedores de Servicios de Ingeniería, Instituciones Académicas y de Investigación), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Software de Diseño y Arquitectura |

| Software de Simulación y Modelado |

| Software de Verificación y Aprobación |

| Software de Análisis y Optimización de Consumo |

| Software de Implementación y Gestión del Ciclo de Vida |

| Diseño Basado en Modelos |

| Simulación de Hardware en el Bucle |

| Prototipado Rápido de Control |

| Prototipado de Sistemas Integrados |

| Diseño de Bajo Consumo Asistido por IA |

| Desarrollo Colaborativo Nativo en la Nube |

| Local |

| Basado en la Nube |

| Híbrido |

| Electrónica de Consumo |

| Automotriz |

| Automatización Industrial |

| Salud y Dispositivos Portátiles |

| Aeroespacial y Defensa |

| Dispositivos IoT e Inteligentes |

| Casas de Diseño de Semiconductores y Sin Fábrica |

| Fabricantes de Equipos Originales Electrónicos |

| Proveedores de Servicios de Ingeniería |

| Instituciones Académicas y de Investigación |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Turquía |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Tipo de Producto | Software de Diseño y Arquitectura | |

| Software de Simulación y Modelado | ||

| Software de Verificación y Aprobación | ||

| Software de Análisis y Optimización de Consumo | ||

| Software de Implementación y Gestión del Ciclo de Vida | ||

| Por Tecnología | Diseño Basado en Modelos | |

| Simulación de Hardware en el Bucle | ||

| Prototipado Rápido de Control | ||

| Prototipado de Sistemas Integrados | ||

| Diseño de Bajo Consumo Asistido por IA | ||

| Desarrollo Colaborativo Nativo en la Nube | ||

| Por Modelo de Implementación | Local | |

| Basado en la Nube | ||

| Híbrido | ||

| Por Aplicación | Electrónica de Consumo | |

| Automotriz | ||

| Automatización Industrial | ||

| Salud y Dispositivos Portátiles | ||

| Aeroespacial y Defensa | ||

| Dispositivos IoT e Inteligentes | ||

| Por Usuario Final | Casas de Diseño de Semiconductores y Sin Fábrica | |

| Fabricantes de Equipos Originales Electrónicos | ||

| Proveedores de Servicios de Ingeniería | ||

| Instituciones Académicas y de Investigación | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Turquía | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de marcos de diseño de software de bajo consumo?

El mercado de marcos de diseño de software de bajo consumo fue valorado en USD 2,14 mil millones en 2025, se situó en USD 2,37 mil millones en 2026 y se prevé que alcance USD 4,23 mil millones en 2031 a una CAGR del 12,28%.

¿Qué está impulsando la adopción de marcos de diseño de software de bajo consumo?

El crecimiento está siendo impulsado por los dispositivos conectados siempre activos, las cargas de trabajo de IA de borde con estrictos límites de energía, las demandas de cumplimiento más estrictas y la necesidad de validar el comportamiento de consumo antes en el flujo de diseño de software y silicio.

¿Qué modelo de implementación lidera actualmente la demanda?

El modelo local lideró con una participación del 52,34% en 2025 porque la protección de la propiedad intelectual, las normas de seguridad y los requisitos de aprobación final aún mantienen muchos programas de alto valor dentro de la infraestructura empresarial.

¿Qué área de aplicación se está expandiendo más rápido?

Se proyecta que los dispositivos IoT e inteligentes crezcan a una CAGR del 14,25% hasta 2031 a medida que la duración de la batería, la recolección de energía, las actualizaciones de firmware y la optimización a nivel de flota se vuelven más importantes en los productos conectados.

¿Qué región está creciendo más rápido en marcos de diseño de software de bajo consumo?

Se proyecta que Europa se expanda a una CAGR del 13,92% hasta 2031, respaldada por normas de consumo en espera más estrictas y obligaciones de ciberseguridad que están cambiando los requisitos de diseño y validación de firmware.

¿Quiénes son los principales usuarios finales de estos marcos?

Las casas de diseño de semiconductores y sin fábrica tuvieron la mayor participación con el 30,12% en 2025, mientras que los proveedores de servicios de ingeniería están creciendo más rápido a medida que los fabricantes de equipos originales externalizan cada vez más el trabajo especializado de optimización y validación de consumo.

Última actualización de la página el: