Tamaño y Participación del Mercado de Software de Implementación del Marco SOFT

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.91 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.02 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 20.71% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Implementación del Marco SOFT por Mordor Intelligence

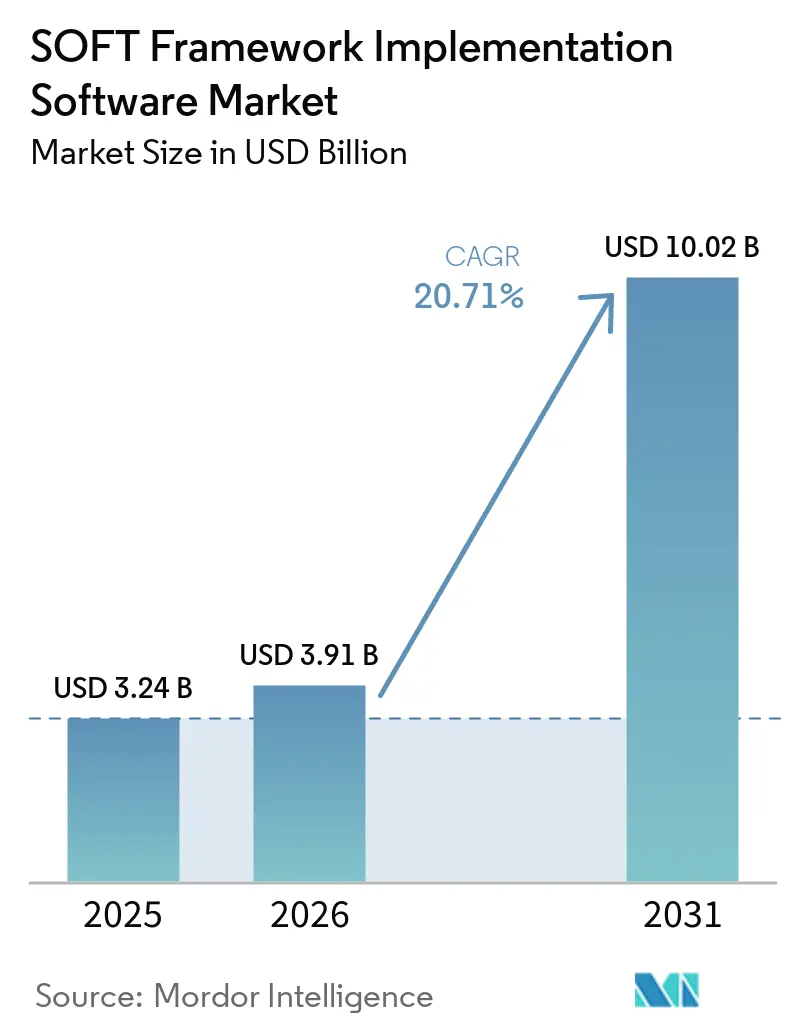

El tamaño del mercado de software de implementación del Marco SOFT fue valorado en 3,24 mil millones USD en 2025 y se estima que crecerá desde 3,91 mil millones USD en 2026 hasta alcanzar los 10,02 mil millones USD en 2031, a una CAGR del 20,71% durante el período de pronóstico (2026-2031). El crecimiento está siendo respaldado por el paso de compromisos amplios de sostenibilidad hacia programas de software más estructurados que pueden mapearse a necesidades de estrategia, implementación, operaciones y cumplimiento en grandes organizaciones. La demanda también está aumentando porque las normas de divulgación, las expectativas de auditoría y las necesidades de informes de cadena de suministro ahora requieren flujos de trabajo trazables en lugar de hojas de cálculo manuales y herramientas aisladas. El mercado también se beneficia de la forma en que las métricas de sostenibilidad se están vinculando más estrechamente con los sistemas ERP, de adquisiciones, finanzas y operaciones, lo que amplía el alcance del software más allá de los informes únicamente. Los proveedores están respondiendo combinando módulos de software con servicios de implementación, capacitación y soporte gestionado, lo que está aumentando la profundidad de los contratos y ampliando las oportunidades después del primer despliegue. La actividad competitiva sigue siendo activa porque los grandes proveedores de software empresarial están utilizando bases instaladas para ampliar las ofertas de sostenibilidad, mientras que los proveedores especializados compiten en profundidad metodológica, cobertura de flujos de trabajo y una ejecución más enfocada.

Conclusiones Clave del Informe

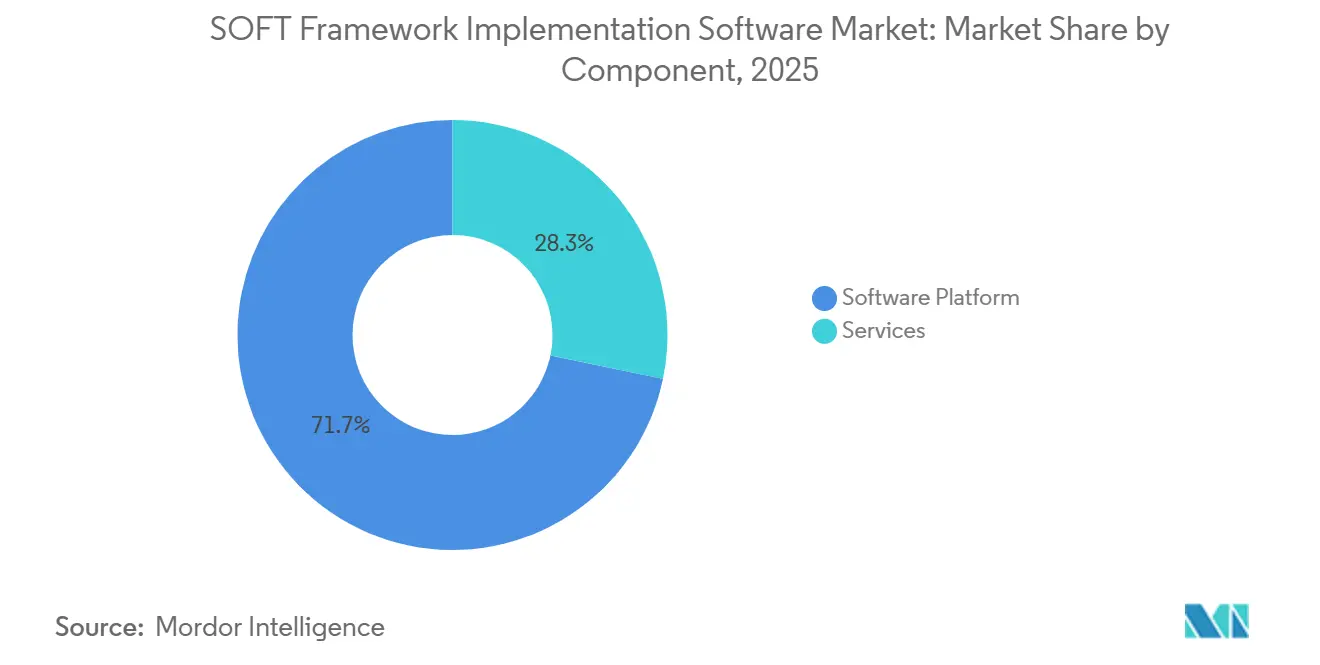

- Por componente, las plataformas de software tuvieron una participación del 71,73% en 2025 en el mercado de software de implementación del Marco SOFT, mientras que se proyecta que los servicios se expandirán a una CAGR del 24,67% hasta 2031.

- Por modo de implementación, los despliegues basados en la nube tuvieron una participación del 74,15% en 2025, mientras que se proyecta que los despliegues locales crecerán a una CAGR del 18,83% hasta 2031.

- Por tamaño de organización, las grandes empresas tuvieron una participación del 52,46% en 2025, mientras que se proyecta que las pequeñas y medianas empresas se expandirán a una CAGR del 21,77% hasta 2031.

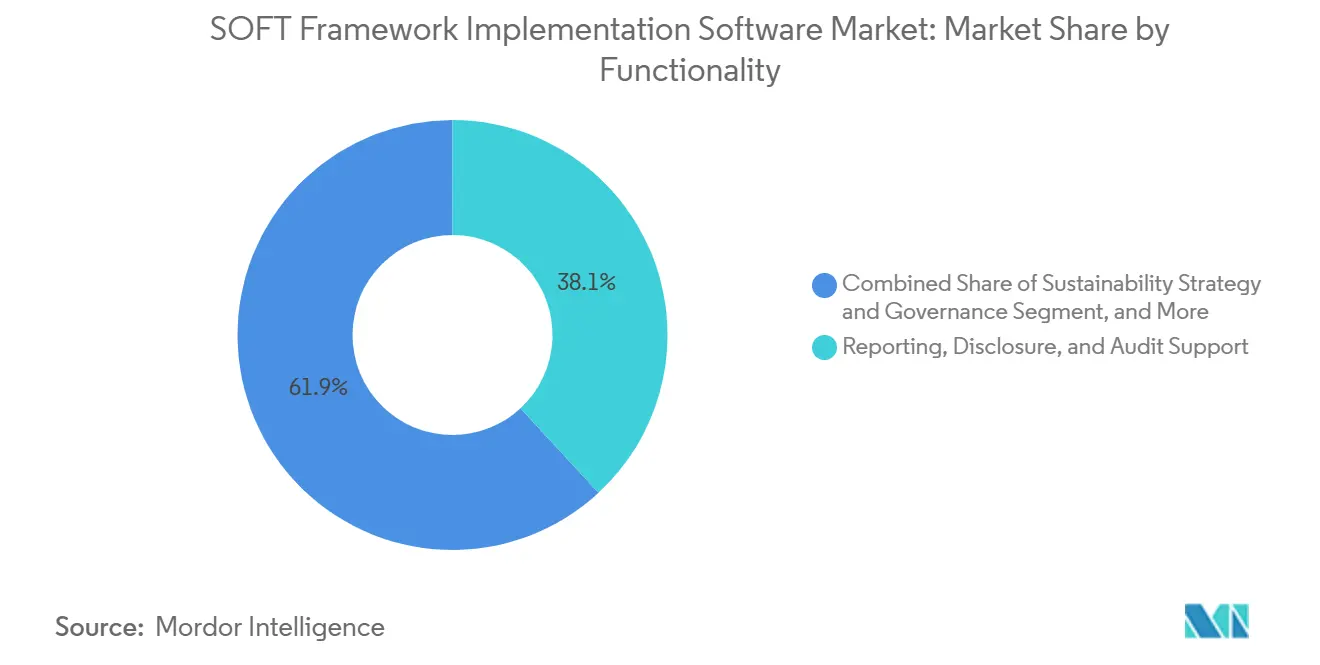

- Por funcionalidad, los informes, la divulgación y el soporte de auditoría representaron una participación del 38,11% en 2025, mientras que se proyecta que la gestión de estrategia y gobernanza avanzará a una CAGR del 21,43% hasta 2031.

- Por vertical de industria del usuario final, energía y servicios públicos tuvieron una participación del 26,55% en 2025, mientras que se proyecta que la manufactura crecerá a una CAGR del 22,19% hasta 2031.

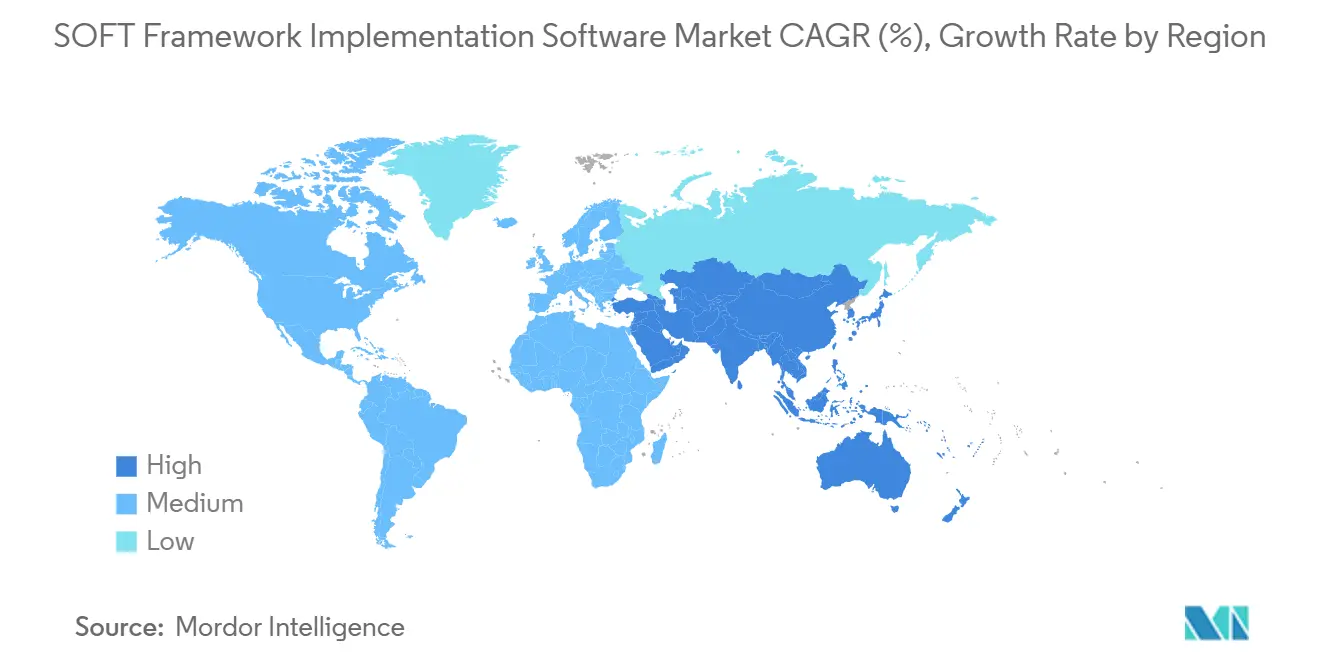

- Por geografía, América del Norte tuvo el 36,64% de la participación del mercado de software de implementación del Marco SOFT en 2025, mientras que se proyecta que Asia-Pacífico se expandirá a una CAGR del 23,17% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Software de Implementación del Marco SOFT

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Creciente Demanda Empresarial de Gobernanza de Sostenibilidad Liderada por Marcos | +4.8% | Global | Mediano plazo (2-4 años) |

| Presión Regulatoria para Informes ESG y de Carbono Listos para Auditoría | +4.2% | América del Norte y la UE, con extensión a APAC y Oriente Medio y África | Corto plazo (≤ 2 años) |

| Integración de Métricas de Sostenibilidad en los Flujos de Trabajo Empresariales Principales | +3.5% | Global, con ganancias tempranas en América del Norte, Alemania y Japón | Mediano plazo (2-4 años) |

| Cambio Hacia la Recopilación Automatizada de Datos y el Monitoreo Continuo | +2.8% | Global | Mediano plazo (2-4 años) |

| Expansión de la Responsabilidad del Alcance 3 Liderada por Adquisiciones | +2.1% | Núcleo APAC, con extensión a América del Norte y Europa | Largo plazo (≥ 4 años) |

| Necesidad de Planificación de Descarbonización Interfuncional en TI y Operaciones | +1.6% | Global, con ganancias tempranas en la manufactura europea | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda Empresarial de Gobernanza de Sostenibilidad Liderada por Marcos

La ratificación del Marco SOFT en noviembre de 2025 ha dado al mercado de software de implementación del Marco SOFT una estructura más clara para la adopción y adquisición empresarial. El marco organiza el trabajo de sostenibilidad en los dominios de estrategia, implementación, operaciones y cumplimiento, proporcionando a los compradores una estructura común para evaluar las necesidades de software en lugar de depender de requisitos internos fragmentados. Esto importa porque la selección de software ya no se centra únicamente en la contabilidad de carbono o las herramientas de divulgación, y está avanzando hacia programas más amplios que apoyan la gobernanza, la ejecución y el cumplimiento de manera conjunta. El marco también fue elaborado con la participación de los principales actores empresariales, lo que mejora su credibilidad en las discusiones de adquisición y respalda el mercado de software de implementación del Marco SOFT a medida que las organizaciones más grandes estandarizan los requisitos de los proveedores. El desarrollo planificado de SOFT v2.0, tras pilotos en vivo en organizaciones globales, también apunta a un mercado que pasa de la introducción del marco a una fase de implementación más comercial.

Presión Regulatoria para Informes ESG y de Carbono Listos para Auditoría

El mercado de software de implementación del Marco SOFT también está siendo impulsado por la regulación, ya que las obligaciones de informes ahora requieren datos más consistentes, controles más sólidos y pistas de auditoría más claras. La Unión Europea puso en vigor la CSRD para las grandes entidades de interés público para el ejercicio financiero 2024, con informes publicados en 2025, lo que empujó a muchas organizaciones a fortalecer sus sistemas de informes de sostenibilidad.[1]Comisión Europea, "Informes de Sostenibilidad Corporativa," Comisión Europea, ec.europa.eu El cambio de posición de la SEC en 2025 redujo una fuente de presión federal en los Estados Unidos, pero no eliminó la necesidad de herramientas de informes estructurados porque las grandes empresas aún enfrentan demandas de divulgación de inversores, clientes y a nivel estatal.[2]Comisión de Bolsa y Valores de los Estados Unidos, "Actualización sobre Litigios de la Norma de Divulgación Climática de la SEC," Comisión de Bolsa y Valores de los Estados Unidos, sec.gov El mercado de software de implementación del Marco SOFT se beneficia de los requisitos de tipo aseguramiento limitado que otorgan mayor peso a la documentación metodológica, el linaje de datos y el control de versiones, que son difíciles de gestionar en flujos de trabajo basados en hojas de cálculo. El resultado es que muchos compradores están tratando la preparación para auditorías como el punto de partida para la adopción de software, y eso continúa respaldando la demanda a corto plazo en el mercado de software de implementación del Marco SOFT.

Integración de Métricas de Sostenibilidad en los Flujos de Trabajo Empresariales Principales

Un factor de crecimiento importante para el mercado de software de implementación del Marco SOFT es el cambio desde los informes de sostenibilidad independientes hacia la integración con los sistemas empresariales principales. Cuando los datos de sostenibilidad fluyen a través de los sistemas ERP, de adquisiciones, gestión de activos y finanzas, se convierten en parte de las decisiones operativas en lugar de ser un ejercicio de informes de fin de año. SAP reforzó esta dirección en mayo de 2026 cuando anunció agentes de inteligencia artificial para sostenibilidad, incluido un Agente de Optimización de Huella diseñado para reducir el tiempo de simulación de escenarios y un Agente de Cumplimiento de Envases diseñado para reducir el trabajo de revisión manual. Este tipo de desarrollo de productos respalda el mercado de software que implementa el Marco SOFT porque los compradores quieren cada vez más funciones de sostenibilidad dentro de entornos de software empresarial conocidos en lugar de como superposiciones desconectadas. A medida que las organizaciones avanzan en esta dirección, el valor comercial de la implementación se expande desde el soporte de divulgación hacia la planificación, la gestión de flujos de trabajo y los casos de uso de rendimiento continuo.

Cambio Hacia la Recopilación Automatizada de Datos y el Monitoreo Continuo

El mercado de software de implementación del Marco SOFT también está creciendo porque los procesos manuales de datos ESG y de emisiones no escalan bien a medida que se amplían las expectativas de informes. Las grandes organizaciones necesitan datos más granulares en instalaciones, proveedores y unidades de negocio, y eso crea presión para automatizar la recopilación, validación y monitoreo. La necesidad es aún mayor cuando el software debe soportar la revisión de auditoría continua, porque las entradas manuales repetidas debilitan la consistencia y dificultan la gestión de los controles metodológicos. Las actualizaciones del lanzamiento de SAP en mayo de 2026 mostraron cómo la automatización está avanzando más allá de la captura simple de datos hacia el análisis de escenarios y los flujos de trabajo de revisión de cumplimiento, elevando así el valor operativo de estas plataformas. En la práctica, esto significa que el mercado de software de implementación del Marco SOFT se está vendiendo cada vez más como una plataforma de control y flujos de trabajo en lugar de simplemente una herramienta de informes. Ese papel más amplio fortalece el potencial de renovación y aumenta la relevancia del software en más equipos internos.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Datos Empresariales Fragmentados y Metodologías de Emisiones Inconsistentes | -2.2% | Global | Mediano plazo (2-4 años) |

| Propiedad Interna Limitada en los Equipos de Sostenibilidad, Finanzas y TI | -1.8% | Global, con brechas agudas en América del Sur y África | Mediano plazo (2-4 años) |

| Alto Esfuerzo de Integración con Sistemas ERP y de Flujos de Trabajo Heredados | -1.4% | Global, concentrado en grandes empresas de manufactura y servicios públicos | Largo plazo (≥ 4 años) |

| Escrutinio Presupuestario para Programas de Software sin Generación de Ingresos | -1.0% | Global, intensificado en mercados con plazos regulatorios retrasados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Datos Empresariales Fragmentados y Metodologías de Emisiones Inconsistentes

La fragmentación de datos sigue siendo un freno significativo para la implementación del Marco SOFT en los mercados de software porque la información de sostenibilidad a menudo reside en sistemas ERP, herramientas de adquisiciones, sistemas de recursos humanos, registros de servicios públicos y plataformas de instalaciones. Incluso cuando las empresas invierten en software, aún necesitan armonizar los sistemas fuente, los límites, las reglas de cálculo y las prácticas de gobernanza antes de que los resultados sean confiables. El desafío se vuelve más serio cuando los informes van más allá del Alcance 1 y el Alcance 2 hacia las categorías del Alcance 3 relacionadas con proveedores, donde los datos primarios a menudo faltan o son inconsistentes. El Marco SOFT aborda los requisitos de implementación y cumplimiento, pero convertir esa orientación en datos operativos estandarizados en sistemas heredados todavía requiere tiempo y esfuerzo especializado. Esto ralentiza la velocidad de despliegue, aumenta la complejidad de la entrega y puede retrasar las fases de expansión en el mercado de software de implementación del Marco SOFT.

Propiedad Interna Limitada en los Equipos de Sostenibilidad, Finanzas y TI

El mercado de software de implementación del Marco SOFT también enfrenta fricciones porque la propiedad a menudo recae en equipos de sostenibilidad, funciones financieras y departamentos de TI que no comparten las mismas prioridades o presupuestos. Los equipos de sostenibilidad generalmente definen las métricas, los equipos de finanzas se centran en los informes y el aseguramiento, y los equipos de TI controlan los sistemas, la arquitectura y las opciones de integración. Cuando estas funciones no están alineadas, los proyectos pueden estancarse después de la selección del proveedor y antes del despliegue a nivel empresarial. El propio Marco SOFT refleja las necesidades de gobernanza interfuncional, lo que significa que la implementación es más sólida cuando las organizaciones tienen un liderazgo claro y un patrocinio ejecutivo detrás del programa. Sin esa estructura, el mercado de software de implementación del Marco SOFT puede ver despliegues más largos, menor utilización de herramientas e ingresos de seguimiento más débiles derivados de una adopción más amplia de módulos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Las Plataformas de Software Lideran Mientras los Servicios Profundizan el Compromiso

Las plataformas de software representaron el 71,73% del mercado de software de implementación del Marco SOFT en 2025, lo que refleja la inversión anterior de las grandes empresas en infraestructura central de gestión de datos de sostenibilidad e informes. El papel líder de las plataformas de software está vinculado a la necesidad de soporte para múltiples marcos, modelos de datos centralizados y flujos de trabajo consistentes en las funciones de estrategia, implementación, operaciones y cumplimiento. El mercado de software de implementación del Marco SOFT ha favorecido las plataformas más amplias, ya que los compradores buscan reducir la duplicación en las actividades de informes, contabilidad de carbono y gobernanza. Esa preferencia se vuelve aún más fuerte cuando las empresas operan en múltiples jurisdicciones y necesitan un único sistema que soporte múltiples equipos internos.

Se proyecta que los servicios crecerán a una CAGR del 24,67% entre 2026 y 2031, convirtiéndolos en la parte de más rápida expansión del mercado de software de implementación del Marco SOFT. Esto refleja un cambio desde el despliegue inicial de licencias hacia el soporte de implementación, la capacitación, los servicios gestionados y el trabajo de despliegue guiado a medida que los programas se vuelven más complejos. IFS respaldó esta dirección en mayo de 2026 con el lanzamiento de IFS Zero, un sistema operativo de emisiones construido para sectores intensivos en activos, demostrando cómo los proveedores están combinando capacidades de software con casos de uso operativos más profundos.[3] IFS, "Anuncio de Lanzamiento de IFS Zero," IFS, ifs.com La industria de software de implementación del Marco SOFT está avanzando hacia un modelo en el que el valor a largo plazo depende no solo de la amplitud del producto, sino también de la capacidad de apoyar la ejecución en entornos empresariales en vivo.

Por Modo de Implementación: La Nube Lidera Mientras la Demanda Local Sigue Siendo Estructural

El despliegue basado en la nube representó el 74,15% del mercado en 2025, lo que indica que la mayoría de los compradores en el mercado de software de implementación del Marco SOFT aún prefieren sistemas escalables y gestionados de forma centralizada. El despliegue en la nube admite un despliegue más rápido en subsidiarias, actualizaciones más sencillas y un acceso más amplio para equipos que trabajan en diferentes ubicaciones. También se alinea bien con organizaciones que necesitan un único sistema de registro para informes, análisis y colaboración con proveedores, sin mantener infraestructura local separada. Para muchas empresas, la nube sigue siendo el punto de partida predeterminado porque acorta el tiempo de implementación y permite informes de múltiples entidades más eficientes.

Se proyecta que el despliegue local crecerá a una CAGR del 18,83% hasta 2031, lo que indica que el mercado de software de implementación del Marco SOFT no está avanzando hacia un modelo exclusivamente en la nube. Los requisitos de soberanía de datos, las preocupaciones de ciberseguridad y las preferencias de adquisición en sectores regulados como el gobierno, los servicios públicos y las finanzas están respaldando la demanda. Las arquitecturas híbridas también siguen siendo relevantes porque algunas organizaciones quieren datos operativos sensibles bajo un control local más estricto mientras utilizan entornos en la nube para flujos de trabajo de análisis e informes. Esto crea una imagen de despliegue más estratificada, y significa que los proveedores en el mercado de software de implementación del Marco SOFT necesitan flexibilidad en los modelos de nube, local e híbrido para abordar la oportunidad empresarial completa.

Por Tamaño de Organización: Las Grandes Empresas Establecen la Base Mientras las PYMES se Expanden Más Rápido

Las grandes empresas tuvieron el 52,46% del mercado en 2025, convirtiéndolas en los mayores gastadores en el mercado de software de implementación del Marco SOFT. Su liderazgo refleja ciclos de inversión anteriores, mayor exposición al cumplimiento, equipos de sostenibilidad dedicados y capacidad de adquisición para plataformas de múltiples módulos. Muchas grandes organizaciones ya habían desplegado herramientas de sostenibilidad antes de que se ratificara el Marco SOFT, y ahora están en posición de alinear los sistemas existentes con la estructura de dominio más amplia del marco. Esto convierte a las grandes empresas en la principal base instalada para actualizaciones, integraciones y expansión liderada por servicios en el mercado de software de implementación del Marco SOFT.

Se proyecta que las pequeñas y medianas empresas crecerán a una CAGR del 21,77% hasta 2031, y esa brecha se está reduciendo a medida que la entrega de software se vuelve más accesible. La dirección relacionada con las VSME en Europa y la presión de informes de cadena de suministro de los compradores más grandes están haciendo que la gestión estructurada de datos de sostenibilidad sea más relevante para las empresas más pequeñas. El lanzamiento en 2026 de ASUENE de servicios de gestión del impacto financiero conformes con SSBJ y CSRD muestra cómo las plataformas más nuevas están apuntando a las necesidades de adopción práctica con herramientas que pueden adaptarse a una base de clientes más amplia.[4]ASUENE, "Anuncio del Servicio de Gestión del Impacto Financiero," ASUENE, asuene.com El mercado de software de implementación del Marco SOFT también está atrayendo a las PYMES a través de obligaciones con proveedores, ya que las grandes empresas necesitan cada vez más mejores datos ascendentes de las redes de socios en lugar de depender únicamente de las operaciones directas.

Por Funcionalidad: La Divulgación Ancla el Gasto Mientras la Gobernanza Gana Peso

Los informes, la divulgación y el soporte de auditoría representaron el 38,11% de la participación del mercado de software de implementación del Marco SOFT en 2025, lo que confirma que los flujos de trabajo relacionados con el cumplimiento siguen siendo el principal punto de entrada para la adopción. Este segmento sigue siendo central porque las organizaciones necesitan canalizaciones de datos trazables, resultados estructurados y documentación que pueda respaldar las obligaciones de divulgación y la revisión interna. Los primeros años de aplicación de la CSRD fortalecieron este patrón al impulsar a las empresas más grandes a mejorar los sistemas de preparación de informes y control de datos. Como resultado, el mercado de software de implementación del Marco SOFT continúa dependiendo de la demanda liderada por la divulgación como base del gasto actual.

Se proyecta que la gestión de estrategia y gobernanza crecerá a una CAGR del 21,43% hasta 2031, lo que muestra que el mercado de software de implementación del Marco SOFT se está ampliando más allá de los informes únicamente. Esta área gana relevancia cuando los consejos de administración y los equipos ejecutivos quieren que la sostenibilidad esté integrada en los procesos de planificación, supervisión, establecimiento de objetivos y gestión interfuncional. El Marco SOFT incluye explícitamente la estrategia como un dominio central, lo que respalda este cambio hacia un software de gobernanza más formal y un soporte de toma de decisiones a largo plazo. La industria de software de implementación del Marco SOFT tiene, por tanto, la oportunidad de capturar un valor más duradero en los flujos de trabajo de gobernanza, porque estas funciones son más difíciles de reemplazar que las herramientas básicas de informes una vez que están vinculadas a las rutinas de gestión.

Por Vertical de Industria del Usuario Final: Energía y Servicios Públicos Lideran Mientras la Manufactura Acelera

Energía y servicios públicos tuvieron el 26,55% del mercado en 2025, convirtiendo al segmento en el mayor vertical en el mercado de software de implementación del Marco SOFT. Esto refleja la exposición directa del sector al seguimiento de emisiones, la planificación de descarbonización, el escrutinio de los inversores y las necesidades de informes relacionadas con la infraestructura. Se espera que el software de sostenibilidad en este vertical respalde el detalle operativo, la transparencia de los proyectos y la medición ambiental estandarizada en grandes activos físicos. Hitachi Energy reforzó esta necesidad en abril de 2026 cuando lanzó EcoSpace para proyectos de redes eléctricas utilizando una metodología respaldada por DNV para cuantificar y visualizar las huellas ambientales.

Se proyecta que la manufactura crecerá a una CAGR del 22,19% hasta 2031, convirtiéndola en el vertical de más rápido crecimiento en el mercado de software de implementación del Marco SOFT. El crecimiento proviene de los requisitos de huella de carbono de los productos, las necesidades de divulgación de la cadena de suministro y la presión para gestionar las emisiones de bienes y servicios adquiridos con mayor precisión. El desarrollo de NTT en marzo de 2026 de reglas de cálculo de CO2 para productos de software en adquisiciones, desarrollo, operación y eliminación muestra cómo la contabilidad basada en el ciclo de vida se está volviendo más estructurada y más operativa. El mercado de software de implementación del Marco SOFT se está volviendo, por tanto, más importante en la manufactura porque los datos de emisiones se están acercando más al diseño de productos, las adquisiciones y la coordinación con proveedores en lugar de permanecer dentro de amplios ciclos de informes anuales.

Análisis Geográfico

América del Norte tuvo el 36,64% de la participación del mercado de software de implementación del Marco SOFT en 2025, convirtiéndola en el segmento regional líder por ingresos actuales. La región se beneficia de una base madura de grandes empresas, una mayor familiaridad con las categorías de software de sostenibilidad y un ecosistema de servicios profesionales más profundo que puede respaldar la implementación. Los Estados Unidos siguen siendo centrales porque muchas grandes organizaciones ya han construido programas de gobernanza que pueden extenderse hacia un despliegue de software más amplio alineado con el Marco SOFT. Los requisitos de divulgación relacionados con California también ayudan a sostener la demanda de informes estructurados y gestión de emisiones incluso después de que la SEC se retiró de defender su norma de divulgación climática en 2025. Esto deja a América del Norte con una curva de adopción relativamente avanzada en el mercado de software de implementación del Marco SOFT, especialmente entre las empresas con amplia exposición al cumplimiento y huellas operativas complejas.

Europa sigue siendo una región estructuralmente importante en el mercado de software de implementación del Marco SOFT porque los requisitos de divulgación continúan dando forma al comportamiento de adquisición empresarial. La aplicación de la CSRD para las grandes entidades de interés público que informan datos del ejercicio financiero 2024 en 2025 creó una necesidad directa de sistemas de divulgación más sólidos, documentación y flujos de trabajo listos para auditoría. Esa demanda no se limita a las empresas más grandes, porque las redes de proveedores más pequeñas también se ven afectadas por requisitos de información de sostenibilidad más amplios vinculados a las cadenas de informes empresariales. Alemania se destaca como un entorno de despliegue sólido porque los sectores regulados y las cadenas de suministro industriales requieren una infraestructura de informes más estructurada y de confianza local. América del Sur se encuentra en una etapa más temprana, pero la exposición multinacional a las expectativas de informes europeas está creando una demanda preparatoria que respalda la entrada gradual en el mercado de software de implementación del Marco SOFT.

Se proyecta que Asia-Pacífico se expandirá a una CAGR del 23,17% hasta 2031, dándole la tasa de crecimiento regional más rápida en el mercado de software de implementación del Marco SOFT. Japón es un impulsor clave porque los estándares de divulgación, la digitalización empresarial y los programas de sostenibilidad liderados por la tecnología están avanzando en paralelo. El trabajo de NTT en marzo de 2026 sobre las reglas de cálculo de CO2 para productos de software muestra la profundidad del enfoque operativo que está emergiendo ahora en el entorno de gestión de sostenibilidad de Japón.[5]NTT, "Reglas de Cálculo de Emisiones de CO2 para Productos de Software," NTT, group.ntt El lanzamiento del servicio de ASUENE en 2026 también indica que las plataformas nacionales están alineando sus ofertas con las expectativas de divulgación locales e internacionales, lo que respalda una adopción más amplia entre las empresas medianas. En toda la región, los esfuerzos de divulgación alineados con el ISSB en mercados como Singapur, Australia y Corea del Sur están ayudando a crear una base a largo plazo más sólida para el mercado de software de implementación del Marco SOFT. Oriente Medio y África siguen siendo oportunidades en etapas más tempranas, pero los marcos nacionales de sostenibilidad y las expectativas de divulgación lideradas por la gobernanza están comenzando a generar demanda en países seleccionados. Esto mantiene la perspectiva geográfica en expansión aunque la madurez regional todavía difiere ampliamente.

Panorama Competitivo

El mercado de software de implementación del Marco SOFT tiene una estructura moderadamente concentrada, con una competencia moldeada tanto por grandes proveedores de software empresarial como por proveedores especializados en sostenibilidad. Microsoft Corporation, SAP SE, IBM Corporation y Salesforce, Inc. se benefician de las relaciones empresariales instaladas y de la capacidad de colocar herramientas de sostenibilidad dentro de entornos de software empresarial más amplios. Ese enfoque les ayuda a reducir la fricción de cambio y a ampliar el valor del contrato mediante la integración con los sistemas ERP, nube, flujos de trabajo y análisis existentes. El mercado de software de implementación del Marco SOFT también incluye proveedores especializados como Workiva Inc., Sphera Solutions, Inc., Persefoni AI, Inc., Watershed Technology, Inc., Normative AB y otros que compiten en profundidad regulatoria, detalle de contabilidad de carbono y flujos de trabajo orientados a la auditoría.

Los grandes proveedores de plataformas están fortaleciendo su posición mediante el desarrollo de productos que extienden las funciones de sostenibilidad más profundamente en los sistemas empresariales del día a día. El anuncio de SAP en mayo de 2026 de agentes de inteligencia artificial para sostenibilidad es un ejemplo claro porque vinculó las tareas de optimización de emisiones y cumplimiento más estrechamente al software de procesos empresariales en lugar de dejarlos como herramientas de informes independientes. En el mercado de software de implementación del Marco SOFT, esa estrategia importa porque los compradores empresariales a menudo favorecen a los proveedores que pueden conectar los datos de sostenibilidad con las adquisiciones, el envasado, las finanzas y la planificación de escenarios en un único entorno operativo. Microsoft, IBM y Salesforce continúan beneficiándose de esta misma lógica porque las pilas de software amplias crean una ventaja cuando los clientes quieren menos plataformas y una integración más estrecha entre funciones.

Los proveedores especializados siguen siendo importantes porque a menudo se mueven más rápido en casos de uso enfocados y pueden ofrecer una cobertura de flujos de trabajo más directa en áreas como el Alcance 3, las huellas de productos y los informes de múltiples marcos. La adquisición de Makersite de la plataforma SiGREEN de Siemens, efectiva el 1 de junio de 2026, es un ejemplo sólido de cómo el mercado de software de implementación del Marco SOFT está evolucionando a través de la expansión de capacidades en torno al intercambio de datos de carbono de la cadena de suministro. El lanzamiento de EcoSpace por parte de Hitachi Energy también muestra que los actores enfocados en sectores pueden competir construyendo software para entornos operativos específicos en lugar de intentar igualar las amplias suites de plataformas función por función. El lanzamiento de Fujitsu en mayo de 2026 de un servicio de análisis de divulgación de información no financiera basado en inteligencia artificial en Japón apunta a un movimiento similar hacia el soporte de informes y divulgación específicos en contextos empresariales locales. El espacio en blanco permanece en el mercado de software de implementación del Marco SOFT en torno al despliegue consciente del carbono en tiempo real, la automatización del flujo de trabajo de adquisiciones verdes y el seguimiento de emisiones a nivel de desarrollador vinculado a DevOps. Eso significa que el campo competitivo sigue siendo lo suficientemente abierto para los participantes enfocados, incluso cuando los proveedores más grandes fortalecen su alcance a través de la integración y el aprovechamiento de la base instalada.

Líderes de la Industria de Software de Implementación del Marco SOFT

Microsoft Corporation

SAP SE

International Business Machines Corporation

Salesforce, Inc.

Schneider Electric SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Makersite anunció la adquisición de SiGREEN, la plataforma de intercambio de datos de huella de carbono de productos y cadena de suministro de Siemens, efectiva el 1 de junio de 2026. SiGREEN impulsa el Intercambio PCF de Together for Sustainability, conectando las cadenas de suministro de los sectores químico e industrial, y admite de forma nativa los marcos de intercambio de datos TfS, Catena-X y PACT. La transacción fortalece significativamente las capacidades de Alcance 3 y huella de carbono de productos de Makersite para los fabricantes.

- Mayo de 2026: SAP anunció que los nuevos agentes de inteligencia artificial para sostenibilidad, incluido un Agente de Optimización de Huella que reduce el tiempo de simulación de escenarios de aproximadamente 1 día a aproximadamente 20 minutos y un Agente de Cumplimiento de Envases que ofrece una reducción de más del 50% en las horas de revisión manual de cumplimiento, estarán disponibles de forma general para finales de 2026.

- Mayo de 2026: Fujitsu lanzó un servicio de análisis de divulgación de información no financiera basado en inteligencia artificial en Japón, utilizando inteligencia artificial entrenada en divulgaciones de más de 1.000 empresas japonesas cotizadas para ayudar a las empresas a mejorar los resultados de evaluación ESG y respaldar los informes estratégicos de sostenibilidad alineados con los estándares SSBJ.

- Abril de 2026: Hitachi Energy lanzó EcoSpace, una plataforma digital de sostenibilidad para proyectos de redes eléctricas, en WindEurope en Madrid. La plataforma utiliza una metodología respaldada por DNV para cuantificar y visualizar la huella ambiental de la infraestructura energética, abordando las necesidades de transparencia de las empresas de servicios públicos, los desarrolladores de redes y los inversores institucionales.

Alcance del Informe del Mercado Global de Software de Implementación del Marco SOFT

El Software de Implementación del Marco SOFT se refiere a una categoría de plataformas de sostenibilidad empresarial diseñadas para ayudar a las organizaciones a adoptar el modelo SOFT (Marco Organizacional Sostenible para la Tecnología). Este software permite a las empresas integrar la contabilidad de carbono, garantizar el cumplimiento ESG, automatizar flujos de trabajo y gestionar datos de sostenibilidad dentro de sus procesos de TI y operativos. Facilita los informes listos para auditoría, garantiza el cumplimiento normativo e impulsa un progreso medible hacia el logro de los objetivos de descarbonización.

El Informe del Mercado de Software de Implementación del Marco SOFT está Segmentado por Componente (Plataforma de Software y Servicios), Modo de Implementación (Basado en la Nube, Local e Híbrido), Tamaño de Organización (Grandes Empresas y Pequeñas y Medianas Empresas), Funcionalidad (Estrategia de Sostenibilidad y Gobernanza, Gestión y Recopilación de Datos, Contabilidad de Carbono y Medioambiental, Gestión de Informes y Divulgación, Gestión de Flujos de Trabajo y Rendimiento, e Integración de Plataformas y Análisis), Vertical de Industria del Usuario Final (Energía y Servicios Públicos, Manufactura, BFSI, TI y Telecomunicaciones, Comercio Minorista y Bienes de Consumo, Salud y Ciencias de la Vida, Transporte y Logística, Gobierno y Sector Público, y Otros Verticales de Industria del Usuario Final) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Plataforma de Software |

| Servicios |

| Basado en la Nube |

| Local |

| Híbrido |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Estrategia de Sostenibilidad y Gobernanza |

| Gestión y Recopilación de Datos |

| Contabilidad de Carbono y Medioambiental |

| Gestión de Informes y Divulgación |

| Gestión de Flujos de Trabajo y Rendimiento |

| Integración de Plataformas y Análisis |

| Energía y Servicios Públicos |

| Manufactura |

| BFSI |

| TI y Telecomunicaciones |

| Comercio Minorista y Bienes de Consumo |

| Salud y Ciencias de la Vida |

| Transporte y Logística |

| Gobierno y Sector Público |

| Otros Verticales de Industria del Usuario Final |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Singapur | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África |

| Por Componente | Plataforma de Software | |

| Servicios | ||

| Por Modo de Implementación | Basado en la Nube | |

| Local | ||

| Híbrido | ||

| Por Tamaño de Organización | Grandes Empresas | |

| Pequeñas y Medianas Empresas | ||

| Por Funcionalidad | Estrategia de Sostenibilidad y Gobernanza | |

| Gestión y Recopilación de Datos | ||

| Contabilidad de Carbono y Medioambiental | ||

| Gestión de Informes y Divulgación | ||

| Gestión de Flujos de Trabajo y Rendimiento | ||

| Integración de Plataformas y Análisis | ||

| Por Vertical de Industria del Usuario Final | Energía y Servicios Públicos | |

| Manufactura | ||

| BFSI | ||

| TI y Telecomunicaciones | ||

| Comercio Minorista y Bienes de Consumo | ||

| Salud y Ciencias de la Vida | ||

| Transporte y Logística | ||

| Gobierno y Sector Público | ||

| Otros Verticales de Industria del Usuario Final | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de software de implementación del Marco SOFT?

El mercado de software de implementación del Marco SOFT fue valorado en 3,24 mil millones USD en 2025 y se estima en 3,91 mil millones USD en 2026, con un crecimiento proyectado hasta los 10,02 mil millones USD en 2031 a una CAGR del 20,71%.

¿Qué está impulsando el crecimiento en el software de implementación del Marco SOFT?

El crecimiento está siendo respaldado por la gobernanza de sostenibilidad estructurada, la creciente demanda de informes ESG y de carbono listos para auditoría, una mayor integración con los flujos de trabajo empresariales principales y el avance hacia la recopilación automatizada de datos y el monitoreo.

¿Qué modelo de implementación lidera la adopción?

El despliegue basado en la nube lideró con una participación del 74,15% en 2025 porque las empresas valoran la escalabilidad, la gestión centralizada y el despliegue más rápido en entidades y regiones.

¿Qué grupo de clientes se está expandiendo más rápido?

Se proyecta que las pequeñas y medianas empresas crecerán a una CAGR del 21,77% hasta 2031 a medida que las herramientas de implementación se vuelven más accesibles y los requisitos de cadena de suministro de las grandes empresas impulsan los informes estructurados hacia las redes de proveedores.

¿Qué caso de uso funcional está más establecido hoy en día?

Los informes, la divulgación y el soporte de auditoría tuvieron la mayor participación de funcionalidad con el 38,11% en 2025 porque el cumplimiento y la preparación para auditorías siguen siendo el principal punto de entrada para la adopción empresarial.

¿Qué regiones son más importantes para la expansión futura?

América del Norte siguió siendo el mayor segmento regional con una participación del 36,64% en 2025, mientras que se espera que Asia-Pacífico crezca más rápido a una CAGR del 23,17% hasta 2031 a medida que los estándares de divulgación y la digitalización empresarial avanzan en toda la región.

Última actualización de la página el: