Tamaño y Participación del Mercado de Analítica del Consumo Energético de Software

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

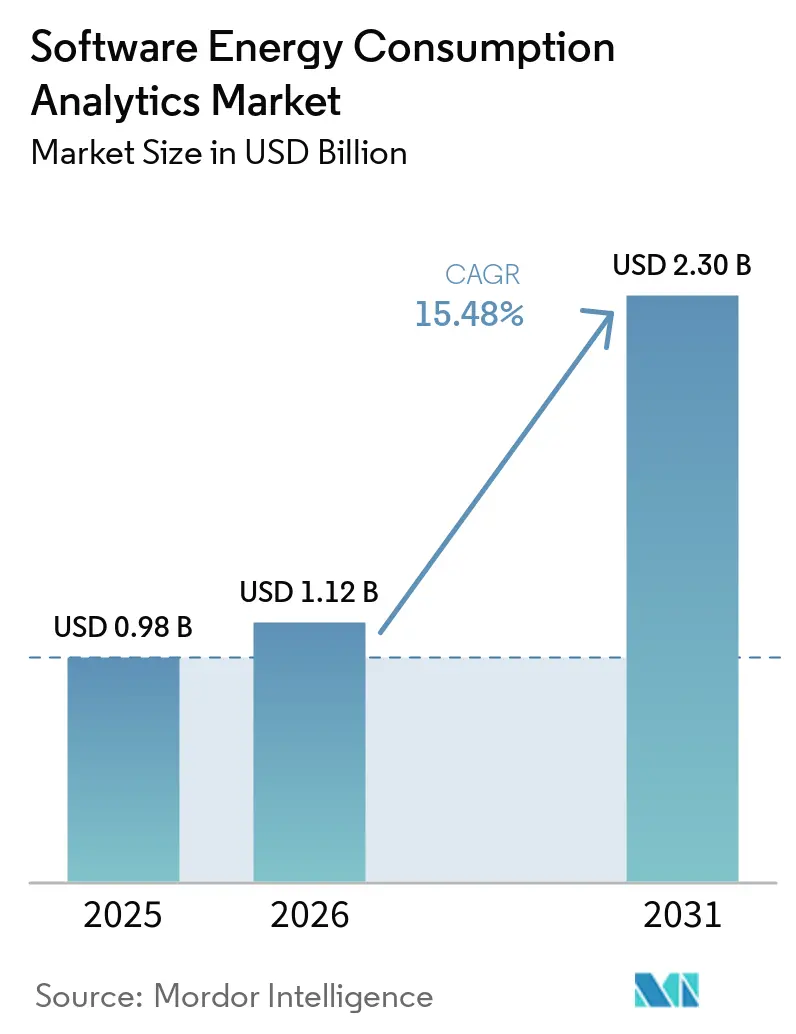

| Tamaño del Mercado (2026) | 1.12 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.30 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.48% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Analítica del Consumo Energético de Software por Mordor Intelligence

El mercado de analítica del consumo energético de software fue valorado en USD 0,98 mil millones en 2025 y se prevé que alcance USD 2,30 mil millones en 2031, avanzando a una CAGR del 15,48% de 2026 a 2031. El crecimiento está siendo respaldado por normas de reporte energético más estrictas en las principales economías, un uso más amplio de infraestructura de medición IoT y una adopción empresarial más rápida de plataformas nativas en la nube que pueden procesar datos de consumo de alto volumen en tiempo casi real. La presión sobre los costos de los servicios públicos sigue siendo el impulsor de demanda a corto plazo más claro, ya que el plazo de transposición de octubre de 2025 bajo la Directiva de Eficiencia Energética de la UE ha convertido muchas expectativas de cumplimiento en obligaciones nacionales ejecutables. El mercado de analítica del consumo energético de software también se beneficia de un ciclo de retroalimentación en torno a los centros de datos de IA, porque estas instalaciones son tanto grandes usuarios de herramientas de analítica energética como una fuente importante de demanda para las funciones de IA integradas en ellas. La competencia se mantiene activa porque los grandes proveedores de plataformas están ampliando amplias suites de software mientras que los proveedores especializados están ganando terreno con integraciones más rápidas y arquitecturas más flexibles. La adopción sigue avanzando de manera desigual en entornos industriales y de servicios públicos regulados porque el talento de implementación es limitado y las preocupaciones de ciberseguridad aumentan cuando las herramientas de analítica de TI se conectan a entornos de tecnología operativa.

Conclusiones Clave del Informe

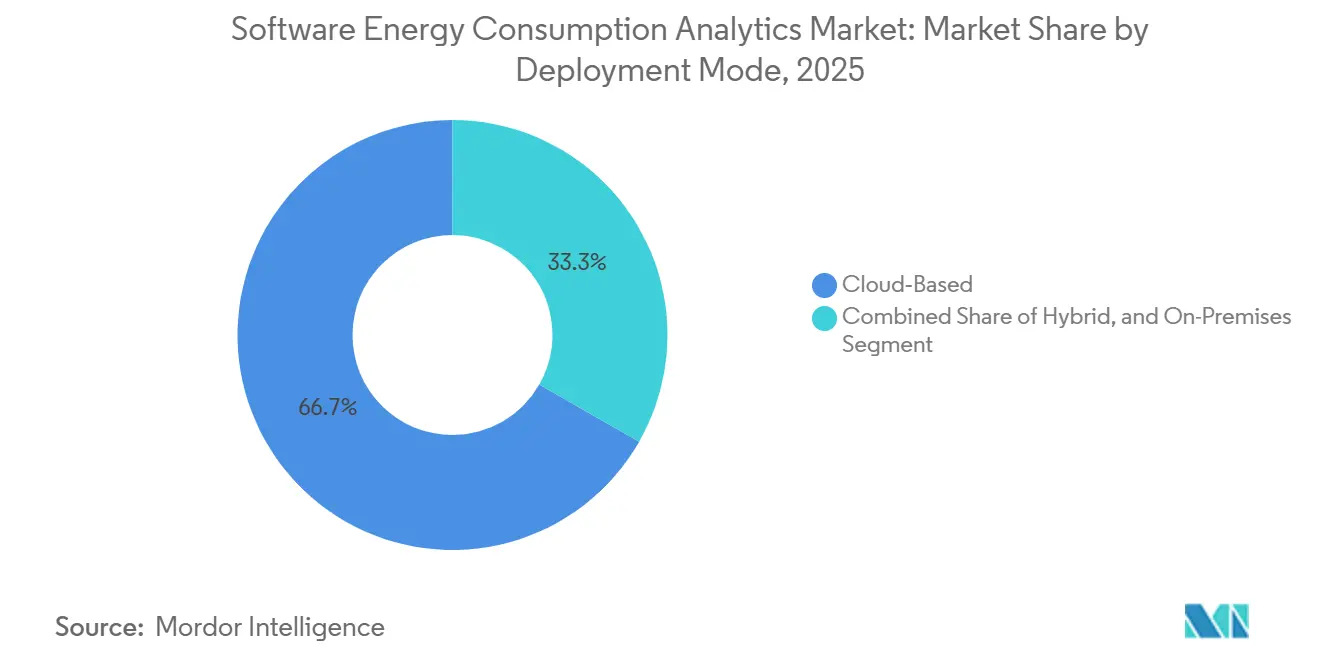

- Por modo de implementación, las soluciones basadas en la nube representaron el 66,74% de la participación del mercado de analítica del consumo energético de software en 2025, mientras que se proyecta que la implementación híbrida se expanda a una CAGR del 16,25% hasta 2031.

- Por componente, el software representó el 70,12% del tamaño del mercado de analítica del consumo energético de software en 2025, mientras que se proyecta que los servicios crezcan a una CAGR del 15,92% hasta 2031.

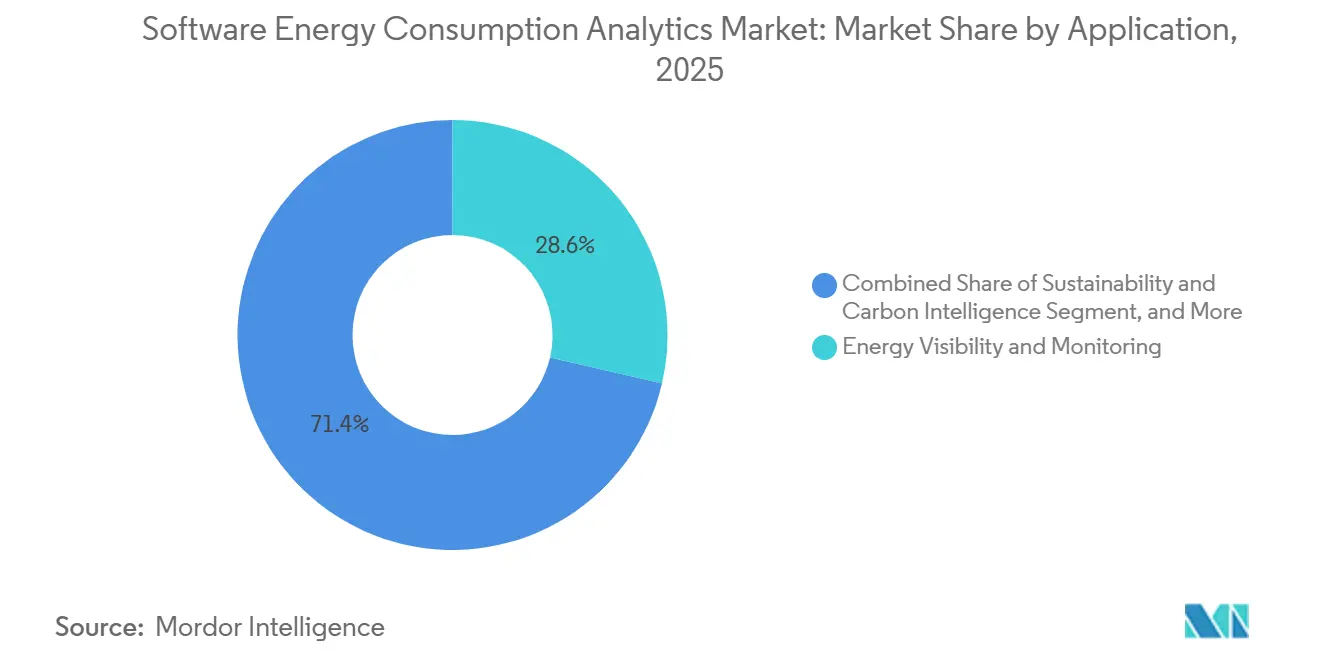

- Por aplicación, la visibilidad y el monitoreo de energía representaron el 28,63% del tamaño del mercado de analítica del consumo energético de software en 2025, mientras que se proyecta que la inteligencia de sostenibilidad y carbono se expanda a una CAGR del 16,78% hasta 2031.

- Por industria de uso final, TI y telecomunicaciones representaron el 26,41% de los ingresos en el mercado de analítica del consumo energético de software en 2025, mientras que se proyecta que el comercio minorista y el comercio electrónico crezcan a una CAGR del 15,89% hasta 2031.

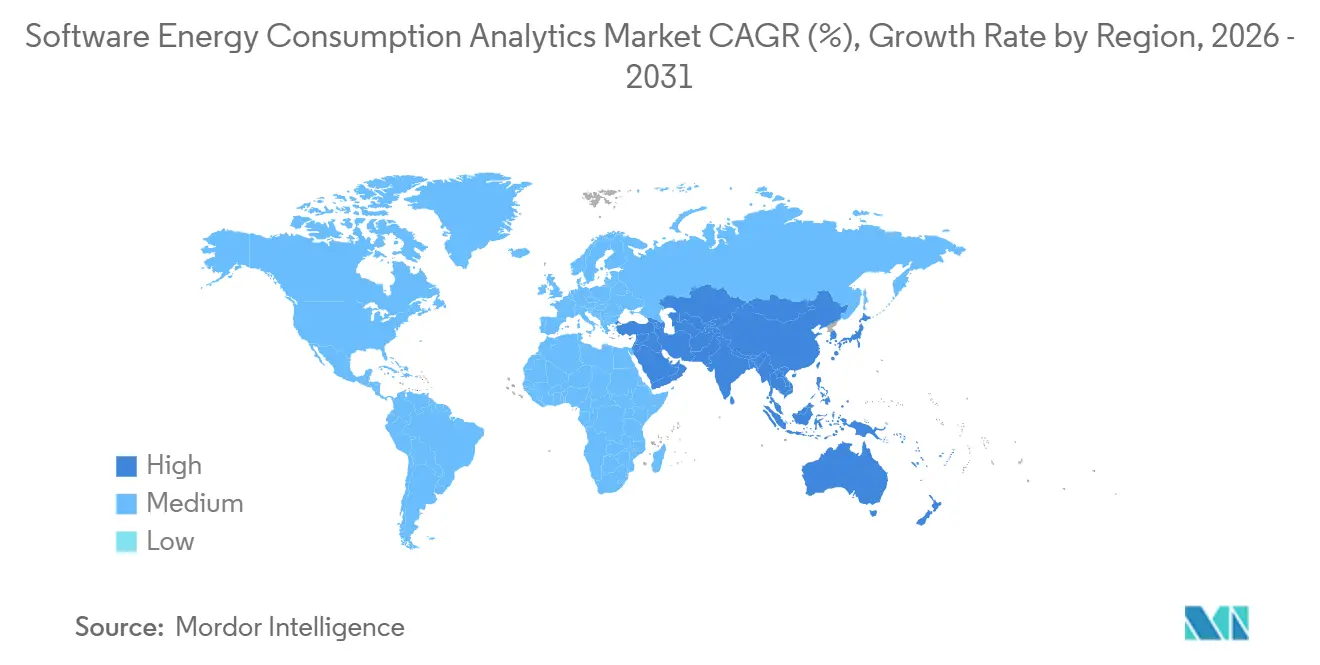

- Por geografía, Europa capturó el 34,56% de la participación del mercado de analítica del consumo energético de software en 2025, mientras que se proyecta que Asia-Pacífico se expanda a una CAGR del 16,34% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Analítica del Consumo Energético de Software

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presión Creciente sobre los Costos de Servicios Públicos y Mandatos de Eficiencia Energética | +3.2% | Global, con urgencia de cumplimiento concentrada en la UE y América del Norte | Corto plazo (≤ 2 años) |

| Expansión Rápida de Medidores Inteligentes y Telemetría IoT | +2.8% | Núcleo en Asia-Pacífico, con extensión a Oriente Medio, África y América del Sur | Mediano plazo (2-4 años) |

| Transición hacia Plataformas de Inteligencia Energética Nativas en la Nube | +2.4% | América del Norte y UE, con extensión a Asia-Pacífico | Corto plazo (≤ 2 años) |

| Adopción de Analítica de Carga, Anomalías y Benchmarking Habilitada por IA | +2.1% | Global, con ganancias tempranas en América del Norte y Alemania | Mediano plazo (2-4 años) |

| Demanda de Optimización de Energía en Centros de Datos y Reporte de Sostenibilidad | +1.7% | América del Norte, UE, centros de hiperescala de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Perfilado Energético de Software Basado en Gemelo Digital en Grandes Empresas | +1.3% | América del Norte, UE, China industrial | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Presión Creciente sobre los Costos de Servicios Públicos y Mandatos de Eficiencia Energética

Las normas de eficiencia energética han pasado de ser objetivos de política a requisitos operativos, impulsando una mayor urgencia de compra en el mercado de analítica del consumo energético de software.[1]Parlamento Europeo y Consejo, "Directiva (UE) 2023/1791 sobre Eficiencia Energética (Refundición)," EUR-Lex, eur-lex.europa.eu La Directiva de Eficiencia Energética de la UE refundida exigió a los estados miembros que transpusieran sus disposiciones al derecho nacional antes de octubre de 2025, lo que endureció los plazos de cumplimiento para los grandes consumidores de energía. El artículo 11 exige a las empresas que consumen más de 85 TJ anuales que implementen sistemas de gestión energética certificados según la norma ISO 50001, mientras que las que consumen más de 10 TJ deben completar auditorías energéticas periódicas. Esas obligaciones hacen que el seguimiento manual en múltiples instalaciones sea difícil de mantener con calidad lista para auditoría, lo que aumenta el valor de las herramientas automatizadas de monitoreo, reporte y retención de registros. Una vez instaladas estas plataformas, el reporte energético se convierte en un flujo de trabajo recurrente en lugar de un ejercicio puntual, lo que favorece ciclos de suscripción más largos en el mercado de analítica del consumo energético de software.

Expansión Rápida de Medidores Inteligentes y Telemetría IoT

Los despliegues de medidores inteligentes e IoT están aumentando la cantidad de datos de consumo que las empresas pueden capturar y revisar en edificios, plantas e instalaciones distribuidas. Esto es relevante para el mercado de analítica del consumo energético de software porque los feeds de medidores de mayor frecuencia permiten el perfilado de carga, la detección de anomalías, el benchmarking y el reconocimiento de patrones a nivel de dispositivo. El paso más allá de los simples registros de facturación mensual está cambiando las expectativas de los compradores, ya que los usuarios ahora quieren visibilidad en tiempo casi real en lugar de informes retrospectivos estáticos. Ese cambio también eleva el listón para el diseño de software, ya que los proveedores necesitan mejores herramientas de filtrado, priorización y flujo de trabajo para que los operadores puedan actuar sobre los datos sin quedar sepultados en alertas. El efecto sobre la demanda es más fuerte en los grandes mercados de despliegue en Asia-Pacífico, donde la expansión de la medición está ampliando la futura base de compradores para el mercado de analítica del consumo energético de software.

Transición hacia Plataformas de Inteligencia Energética Nativas en la Nube

Los compradores empresariales están abandonando las herramientas alojadas en servidores y migrando hacia plataformas nativas en la nube que se actualizan continuamente y se conectan más fácilmente con flujos de datos de facturación, medición y sostenibilidad en el mercado de analítica del consumo energético de software.[2]SAP, "SAP DER Habilita el Mercado de Flexibilidad Energética," SAP News, news.sap.com Esta transición reduce la carga de infraestructura para los clientes medianos, ampliando el mercado direccionable más allá de las grandes empresas. También se adapta a la forma en que los equipos de TI gestionan ahora los datos operativos, por lo que las decisiones de adquisición siguen cada vez más la misma lógica utilizada para otras plataformas de software empresarial. SAP lanzó su solución de Recursos de Energía Distribuida en SAP Business Technology Platform en marzo de 2026, y Schneider Electric presentó Resource Advisor+ en enero de 2026 con funciones de energía y sostenibilidad habilitadas por IA entregadas a través de un modelo en la nube. Oracle reforzó esta dirección en abril de 2026 cuando amplió su Plataforma de Datos de IA para Servicios Públicos con aprendizaje automático de autoservicio dentro de una arquitectura en la nube, lo que fortaleció el argumento a favor de la entrega en la nube en todo el mercado de analítica del consumo energético de software.

Adopción de Analítica de Carga, Anomalías y Benchmarking Habilitada por IA

La previsión de carga basada en IA, la detección de anomalías y el benchmarking se están convirtiendo en expectativas estándar en el mercado de analítica del consumo energético de software. El valor a corto plazo de estas funciones tiene menos que ver con afirmaciones llamativas y más con reducir el tiempo del personal necesario para revisar alertas, identificar desperdicios y priorizar acciones correctivas. Spacewell abordó ese problema en abril de 2026 agrupando las anomalías por impacto probable, lo que apuntó directamente a la fatiga de alertas en carteras de múltiples instalaciones.[3]Spacewell, "Novedades en Spacewell Energy, Escala de Ejes para Comparación de Datos y Detección de Anomalías de Alto Impacto," Spacewell, spacewell.com Oracle añadió herramientas de IA para la previsión del crecimiento de la carga y los flujos de trabajo de datos de medidores en abril de 2026, mientras que C3 AI amplió su colaboración con Shell en junio de 2026 para profundizar la analítica de confiabilidad a nivel de activos en una base instalada muy grande. A medida que los proveedores integran estas funciones en los productos principales, las herramientas de monitoreo heredadas enfrentan ciclos de reemplazo más cortos en el mercado de analítica del consumo energético de software.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad de Integración de TI y Tecnología Operativa Heredada | -1.8% | Global, con mayor fricción en la industria de América del Norte y los servicios públicos de la UE | Mediano plazo (2-4 años) |

| Débil Calidad de Datos y Estandarización de Líneas Base de Energía | -1.4% | Mercados emergentes de Asia-Pacífico, América del Sur, África | Mediano plazo (2-4 años) |

| Restricciones de Ciberseguridad, Privacidad y Soberanía de Datos | -1.1% | Servicios públicos regulados de la UE y América del Norte, entornos soberanos de Oriente Medio | Largo plazo (≥ 4 años) |

| Escasez de Talento Especializado en Implementación | -0.8% | Global, más aguda en Asia-Pacífico y América del Sur | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Complejidad de Integración de TI y Tecnología Operativa Heredada

La tecnología operativa heredada sigue siendo una de las barreras de implementación más claras en el mercado de analítica del consumo energético de software. Muchas instalaciones industriales aún operan con sistemas de control más antiguos y protocolos propietarios que no fueron diseñados para una conexión continua con las capas modernas de analítica empresarial. Esto eleva el costo del proyecto porque los compradores a menudo necesitan middleware, planes de migración por etapas y operaciones paralelas temporales antes de poder confiar en los feeds de datos en vivo. El problema es aún más difícil en entornos regulados, donde las revisiones de seguridad y las aprobaciones operativas pueden añadir meses a los plazos de implementación. Los proveedores que ya se conectan a historiadores comunes y almacenes de datos de tecnología operativa acceden a estas cuentas con ventaja, pero la fricción de integración sigue ralentizando la adopción en todo el mercado de analítica del consumo energético de software.[4]Agencia Internacional de Energía, "Energía e IA," AIE, iea.blob.core.windows.net

Débil Calidad de Datos y Estandarización de Líneas Base de Energía

La débil calidad de los datos y las definiciones inconsistentes de líneas base ralentizan el tiempo de obtención de valor tras la implementación en el mercado de analítica del consumo energético de software. Los datos de energía a menudo llegan a través de facturas de servicios públicos, archivos de medidores de intervalo, exportaciones de SCADA y sistemas de edificios que utilizan diferentes unidades, resoluciones temporales y límites de instalación. La Agencia Internacional de Energía informó que las organizaciones que persiguen la optimización energética impulsada por IA citaron con frecuencia la débil gestión y gobernanza de datos como una barrera principal para escalar más allá de los programas piloto. Esta fragmentación favorece a los proveedores que pueden normalizar grandes volúmenes de entradas en múltiples formatos antes de que comience la analítica más avanzada. También crea una ventaja competitiva duradera para las plataformas construidas sobre la amplitud de la ingesta y un enfoque disciplinado de la preparación de datos, más que sobre las funciones de analítica por sí solas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Implementación: La Nube Domina, el Híbrido Gana Impulso

La implementación basada en la nube tuvo una participación del 66,74% en 2025, otorgándole la posición líder en el mercado de analítica del consumo energético de software. Este resultado refleja el movimiento más amplio hacia el software como servicio en las operaciones empresariales. Las plataformas en la nube gestionan grandes conjuntos de datos de medidores de manera más eficiente y admiten actualizaciones continuas sin necesidad de renovar la infraestructura a nivel de instalación. También simplifican las conexiones con dispositivos IoT, sistemas de facturación, almacenes de datos y herramientas de reporte de sostenibilidad. Esa combinación ha convertido a la nube en la opción predeterminada para los compradores que desean una implementación más rápida y menores costos de propiedad.

Se proyecta que la implementación híbrida crezca a una CAGR del 16,25% de 2026 a 2031, lo que la convierte en el modo de más rápido crecimiento en el mercado de analítica del consumo energético de software. El atractivo es mayor entre las organizaciones que desean mantener los datos sensibles de tecnología operativa en sus instalaciones mientras siguen utilizando servicios de IA y benchmarking en la nube. El UtilityAI Pro de Bidgely reflejó esta dirección al permitir a las empresas de servicios públicos ejecutar modelos de IA personalizados en sus propios entornos en la nube, incluidos AWS, Snowflake y Databricks, mientras aprovechan las capacidades compartidas de la plataforma. Las herramientas locales están perdiendo peso relativo a medida que proveedores como SAP y Oracle continúan favoreciendo hojas de ruta nativas en la nube con capas de analítica e IA más sólidas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Componente: El Software Lidera, los Servicios se Aceleran

El software representó el 70,12% de la combinación de componentes en 2025, otorgándole la mayor participación en el mercado de analítica del consumo energético de software. Ese resultado se alinea con la forma en que los proveedores monetizan la categoría a través de licencias recurrentes y suscripciones de plataforma. La ingesta continua de datos, las actualizaciones de modelos y los cambios regulatorios son más fáciles de gestionar a través del software que mediante trabajos de proyecto puntuales. El liderazgo también muestra que los compradores están priorizando sistemas de registro escalables antes de ampliar la intensidad de los servicios. En la industria de analítica del consumo energético de software, ese sesgo mantiene el control de la plataforma en el centro de la estrategia de los proveedores.

Se proyecta que los servicios crezcan a una CAGR del 15,92% de 2026 a 2031, a medida que más clientes solicitan a los proveedores que apoyen los flujos de trabajo de implementación, analítica y reporte en el mercado de analítica del consumo energético de software. Este patrón es más fuerte donde los programas de cumplimiento obligan a las empresas a combinar el despliegue tecnológico con cambios operativos en muchas instalaciones. Schneider Electric impulsó aún más esta combinación en enero de 2026 cuando lanzó Resource Advisor+ con el agente de IA Sera, que combinó la entrega de software con experiencia energética integrada. La oportunidad de servicios debería mantenerse duradera porque los equipos especializados que comprenden tanto los sistemas de energía como los modelos de datos siguen siendo escasos en toda la industria de analítica del consumo energético de software.

Por Aplicación: Base de Visibilidad, la Inteligencia de Carbono Asciende

La visibilidad y el monitoreo de energía tuvieron una participación del 28,63% en 2025, convirtiéndola en la aplicación más grande en el mercado de analítica del consumo energético de software. Ese liderazgo importa porque cada caso de uso de mayor valor depende de datos de consumo limpios, paneles de control y líneas base a nivel de instalación. Sin esa capa base, la previsión, la optimización y el reporte de carbono carecen de entradas confiables a escala empresarial. La categoría también tiende a renovarse bien porque los compradores rara vez eliminan la capa de monitoreo una vez que está vinculada a instalaciones, medidores y facturas. Este efecto de base mantiene las herramientas de visibilidad en el centro incluso cuando las expectativas de los compradores continúan ampliándose.

Se proyecta que la inteligencia de sostenibilidad y carbono se expanda a una CAGR del 16,78% de 2026 a 2031, lo que la convierte en la aplicación de más rápido crecimiento en el mercado de analítica del consumo energético de software. Los compradores están dando más peso a esta área a medida que las expectativas de divulgación del Alcance 1-3 y los objetivos internos de descarbonización se acercan más a las decisiones operativas del día a día. AWS lanzó su Consola de Sostenibilidad en 2026 para apoyar el reporte del Alcance 1-3 tanto a nivel organizacional como de instalación, lo que demuestra que la visibilidad granular de las emisiones se está acercando a los flujos de trabajo de infraestructura central. La demanda también está aumentando en los centros de datos y en los entornos de adquisición donde los equipos necesitan un seguimiento más sólido de la energía, mayor precisión en las previsiones y un soporte más ágil para la compra de electricidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Uso Final: TI y Telecomunicaciones como Ancla, el Comercio Minorista Crece Rápidamente

TI y telecomunicaciones representaron el 26,41% de los ingresos en 2025, otorgándole la posición de uso final líder en el mercado de analítica del consumo energético de software. Ese resultado refleja la intensidad energética de los centros de datos de hiperescala y las redes de telecomunicaciones. Estos operadores también enfrentan presión directa de inversores, clientes y programas internos de eficiencia para documentar el rendimiento energético con mayor precisión. A medida que crecen las cargas de trabajo de IA, también se encuentran entre los primeros en renovar las herramientas de monitoreo cuando mejoran las funciones de analítica. Esto convierte al segmento en una base de cuentas ancla tanto para los proveedores de suites como para los especialistas en el mercado de analítica del consumo energético de software.

Se proyecta que el comercio minorista y el comercio electrónico crezcan a una CAGR del 15,89% de 2026 a 2031, convirtiéndolo en el segmento de uso final de más rápido crecimiento en el mercado de analítica del consumo energético de software. Los minoristas con múltiples instalaciones necesitan un benchmarking consistente en grandes carteras de tiendas, y esa escala es difícil de gestionar con revisión manual. La base instalada de GridPoint en más de 20.000 edificios comerciales y los ahorros de energía acumulados de los clientes de casi USD 1,5 mil millones en marzo de 2026 demuestran cuán sólido se ha vuelto el caso de uso comercial. La manufactura, los servicios públicos, el petróleo y el gas, los alimentos y bebidas, la construcción, el gobierno y el BFSI están ampliando la demanda a medida que utilizan la analítica para el perfilado de carga, el apoyo a la certificación, las decisiones de adquisición y la supervisión de activos distribuidos.

Análisis Geográfico

Europa tuvo el 34,56% de la participación del mercado de analítica del consumo energético de software en 2025, convirtiéndola en el mayor mercado regional. El liderazgo de la región provino de objetivos vinculantes de eficiencia energética, reporte de sostenibilidad obligatorio y una base digital madura que apoya una adopción más rápida de la analítica. La Directiva de Eficiencia Energética refundida exigió a los estados miembros que transpusieran sus disposiciones antes de octubre de 2025, lo que aumentó la presión de cumplimiento sobre los grandes consumidores de energía a través de obligaciones de auditoría y sistemas de gestión. Alemania, el Reino Unido, Francia e Italia formaron el núcleo de la demanda, con Alemania destacándose a medida que los requisitos relacionados con la Directiva de Eficiencia Energética se incorporaron a la práctica de cumplimiento nacional. Los compradores en esta región están examinando cada vez más a los proveedores en cuanto a reporte listo para auditoría, contabilidad disciplinada de gases de efecto invernadero y soporte para flujos de trabajo de la norma ISO 50001.

América del Norte se mantuvo como la segunda geografía más grande en el mercado de analítica del consumo energético de software. Estados Unidos es el principal centro de innovación, con proveedores como GridPoint, Bidgely, Uplight, Sense Labs y EnergyCAP dando forma a muchos de los casos de uso comerciales y de servicios públicos observados en todo el mercado de analítica del consumo energético de software. Oracle destacó a empresas de servicios públicos como Exelon y El Paso Electric en mayo de 2026 por los resultados impulsados por IA, la nube y la innovación de clientes, lo que refleja la profundidad de la adopción empresarial en la región. Canadá añade una demanda constante, mientras que México y partes de América del Sur están emergiendo a través de programas de eficiencia industrial y despliegues transfronterizos gestionados por grupos regionales más grandes.

Se proyecta que Asia-Pacífico crezca a una CAGR del 16,34% de 2026 a 2031, lo que la convierte en la geografía de más rápido crecimiento en el mercado de analítica del consumo energético de software. China e India están impulsando gran parte de esa expansión a través de políticas de descarbonización, despliegues de medidores inteligentes y digitalización de grandes empresas. Japón, Corea del Sur y Australia también están apoyando la demanda a través de la modernización de la red eléctrica, la actividad de plantas de energía virtuales y una operación más granular del mercado eléctrico. Wipro y Kongsberg Digital anunciaron una asociación en abril de 2026 para ofrecer soluciones de gemelo digital impulsadas por IA para el sector de energía y servicios públicos, lo que subraya la rapidez con que las capacidades de analítica avanzada se están extendiendo por la región. Oriente Medio y África siguen siendo mercados en etapas más tempranas, pero los programas de energía soberanos en el Golfo y la demanda impulsada por el cumplimiento normativo en Sudáfrica y Nigeria están ampliando gradualmente la futura base de compradores para el mercado de analítica del consumo energético de software.

Panorama Competitivo

El mercado de analítica del consumo energético de software se mantuvo moderadamente fragmentado en 2026, sin que ninguna empresa controlara el campo. La competencia se distribuye entre proveedores de suites empresariales como Oracle, SAP, IBM, Teradata y SAS Institute, especialistas industriales y de tecnología operativa como Schneider Electric, AVEVA, Aspen Technology y Bentley Systems, y plataformas especializadas como Bidgely, GridPoint, Uplight, EnergyCAP, Energyworx, Spacewell, Sense Labs y Smarter Grid Solutions. Los grandes actores establecidos suelen competir ampliando las pilas de software existentes de ERP, servicios públicos o infraestructura con módulos de energía nativos. Los especialistas ganan cuando ofrecen integraciones más rápidas con medidores, sistemas de facturación, almacenes en la nube y datos de instalaciones que los compradores ya utilizan. Esta división mantiene el mercado de analítica del consumo energético de software lo suficientemente abierto para los competidores emergentes, incluso cuando los proveedores más grandes cuentan con bases instaladas más sólidas.

Oracle fortaleció el enfoque de los proveedores de suites en abril de 2026 al ampliar su Plataforma de Datos de IA para Servicios Públicos con aprendizaje automático de autoservicio para la previsión del crecimiento de la carga y soporte de IA generativa en los flujos de trabajo de activos. SAP siguió un camino similar con su lanzamiento de Recursos de Energía Distribuida en marzo de 2026 y su hoja de ruta de Agentes de IA para Sostenibilidad en mayo de 2026, que vinculó más estrechamente los flujos de trabajo de energía, operaciones y emisiones. En el lado de los especialistas, C3 AI profundizó su colaboración de larga data con Shell en junio de 2026 y amplió la analítica de confiabilidad más allá de la detección de anomalías hacia el análisis de causa raíz basado en agentes de IA en más de 13.000 activos. La relación estratégica de 5 años de Palantir con BP también demostró que algunos proveedores competían por la visibilidad operativa completa en lugar de por una aplicación de energía aislada.

Una apertura importante permanece en el mercado medio, donde las empresas ahora tienen medidores inteligentes y acceso a la nube pero aún carecen de los equipos internos necesarios para operacionalizar los datos. Otra apertura se sitúa entre la inteligencia de carbono y las operaciones en tiempo real, donde los compradores quieren una contabilidad de emisiones en vivo vinculada directamente a las decisiones de consumo momento a momento. La colaboración de AVEVA con NVIDIA en marzo de 2026 apuntó en esa dirección al combinar CONNECT, flujos de trabajo de gemelo digital, telemetría del sistema AVEVA PI y detección de anomalías en tiempo real para entornos de fábricas de IA a escala de gigavatios. El mercado de analítica del consumo energético de software debería, por tanto, mantenerse competitivo e impulsado por la innovación, en lugar de consolidarse rápidamente en torno a un pequeño grupo de proveedores dominantes.

Líderes de la Industria de Analítica del Consumo Energético de Software

Oracle Corporation

International Business Machines Corporation

Schneider Electric SE

SAP SE

Siemens AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: C3 AI y Shell ampliaron su colaboración plurianual para escalar el despliegue de IA de confiabilidad en las operaciones de activos globales de Shell, extendiendo las capacidades de mantenimiento predictivo más allá de la detección de anomalías para incluir el análisis de causa raíz basado en agentes de IA y la remediación en un programa que monitorea más de 13.000 piezas de equipo. El acuerdo ampliado se ejecuta en C3 AI Reliability y la Plataforma de IA Agéntica C3 implementada en Microsoft Azure, basándose en un programa que generó cientos de millones de dólares en valor económico desde su inicio en 2018.

- Mayo de 2026: SAP anunció que los nuevos Agentes de IA para Sostenibilidad estarían disponibles de forma general a finales de 2026, integrados en SAP Business Suite y diseñados para integrar las decisiones de adquisición, los datos operativos y la contabilidad de gases de efecto invernadero en flujos de trabajo de descarbonización autónomos a escala empresarial, operando dentro de parámetros definidos de gobernanza y cumplimiento.

- Mayo de 2026: ETAP anunció el lanzamiento de ETAP 2026, una plataforma de gemelo digital para la inteligencia energética continua a lo largo del ciclo de vida eléctrico completo, incorporando tecnologías que aprovechan la nube y analítica avanzada de sistemas de energía diseñada para entornos industriales y de servicios públicos de alta regulación.

- Abril de 2026: Wipro y Kongsberg Digital anunciaron una asociación estratégica para desplegar soluciones de gemelo digital de próxima generación impulsadas por IA para el sector de energía y servicios públicos, combinando modelos de ingeniería basados en física, datos de operaciones en tiempo real e IA empresarial en un entorno operativo unificado con aplicaciones en plantas, redes eléctricas y activos distribuidos.

Alcance del Informe del Mercado Global de Analítica del Consumo Energético de Software

El mercado de analítica del consumo energético de software se refiere a las plataformas y servicios que permiten a las organizaciones medir, monitorear y optimizar el uso de energía de las aplicaciones, la infraestructura de TI y las cargas de trabajo digitales. Estas soluciones proporcionan funcionalidades como visibilidad y monitoreo de energía, optimización energética a nivel de aplicación, gestión de eficiencia en la nube y centros de datos, previsión y analítica predictiva, e inteligencia de sostenibilidad con atribución de carbono.

El informe del mercado de analítica del consumo energético de software está segmentado por Modo de Implementación (Basado en la Nube, Local e Híbrido), Componente (Software y Servicios), Aplicación (Visibilidad y Monitoreo de Energía, Optimización Energética de Aplicaciones, Optimización de la Nube y Centros de Datos, Previsión y Analítica Predictiva, e Inteligencia de Sostenibilidad y Carbono), Industria de Uso Final (TI y Telecomunicaciones, BFSI, Manufactura Industrial, Energía y Servicios Públicos, Petróleo y Gas, Comercio Minorista y Comercio Electrónico, Manufactura de Alimentos y Bebidas, Construcción e Infraestructura, Gobierno y Sector Público, y Otras Industrias de Uso Final) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Basado en la Nube |

| Local |

| Híbrido |

| Software |

| Servicios |

| Visibilidad y Monitoreo de Energía |

| Optimización Energética de Aplicaciones |

| Optimización de la Nube y Centros de Datos |

| Previsión y Analítica Predictiva |

| Inteligencia de Sostenibilidad y Carbono |

| TI y Telecomunicaciones |

| BFSI |

| Manufactura Industrial |

| Energía y Servicios Públicos |

| Petróleo y Gas |

| Comercio Minorista y Comercio Electrónico |

| Manufactura de Alimentos y Bebidas |

| Construcción e Infraestructura |

| Gobierno y Sector Público |

| Otras Industrias de Uso Final |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Turquía |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Modo de Implementación | Basado en la Nube | |

| Local | ||

| Híbrido | ||

| Por Componente | Software | |

| Servicios | ||

| Por Aplicación | Visibilidad y Monitoreo de Energía | |

| Optimización Energética de Aplicaciones | ||

| Optimización de la Nube y Centros de Datos | ||

| Previsión y Analítica Predictiva | ||

| Inteligencia de Sostenibilidad y Carbono | ||

| Por Industria de Uso Final | TI y Telecomunicaciones | |

| BFSI | ||

| Manufactura Industrial | ||

| Energía y Servicios Públicos | ||

| Petróleo y Gas | ||

| Comercio Minorista y Comercio Electrónico | ||

| Manufactura de Alimentos y Bebidas | ||

| Construcción e Infraestructura | ||

| Gobierno y Sector Público | ||

| Otras Industrias de Uso Final | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Turquía | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de analítica del consumo energético de software?

El mercado de analítica del consumo energético de software se situó en USD 0,98 mil millones en 2025 y se prevé que alcance USD 2,30 mil millones en 2031 a una CAGR del 15,48% de 2026 a 2031.

¿Qué región lidera la adopción de analítica del consumo energético de software?

Europa lideró en 2025 con una participación del 34,56%, respaldada por los requisitos de cumplimiento bajo la Directiva de Eficiencia Energética de la UE refundida y las sólidas necesidades de reporte empresarial.

¿Qué modelo de implementación se utiliza más ampliamente para el software de analítica energética?

La implementación basada en la nube lideró con una participación del 66,74% en 2025 porque admite una integración más sencilla, actualizaciones continuas y una menor carga de infraestructura.

¿Cuál es el área de aplicación de más rápido crecimiento en este campo?

La inteligencia de sostenibilidad y carbono es la aplicación de más rápido crecimiento, con una CAGR proyectada del 16,78% de 2026 a 2031, a medida que las expectativas de divulgación y los flujos de trabajo de descarbonización se vuelven más operativos.

¿Qué sector de uso final genera la mayor demanda?

TI y telecomunicaciones tuvo la mayor participación de ingresos con el 26,41% en 2025 porque los centros de datos y las redes de telecomunicaciones enfrentan alta intensidad energética y mayor presión de reporte.

¿Por qué los minoristas están adoptando estas plataformas más rápidamente?

Se proyecta que el comercio minorista y el comercio electrónico crezcan a una CAGR del 15,89% hasta 2031 porque los operadores con múltiples instalaciones necesitan benchmarking a nivel de cartera y el análisis manual no escala en cientos de ubicaciones.

Última actualización de la página el: