Tamaño y Cuota del Mercado de Plataformas de Desarrollo Low-Code

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 31.59 Mil millones de dólares |

| Tamaño del Mercado (2031) | 78.94 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 20.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Plataformas de Desarrollo Low-Code por Mordor Intelligence

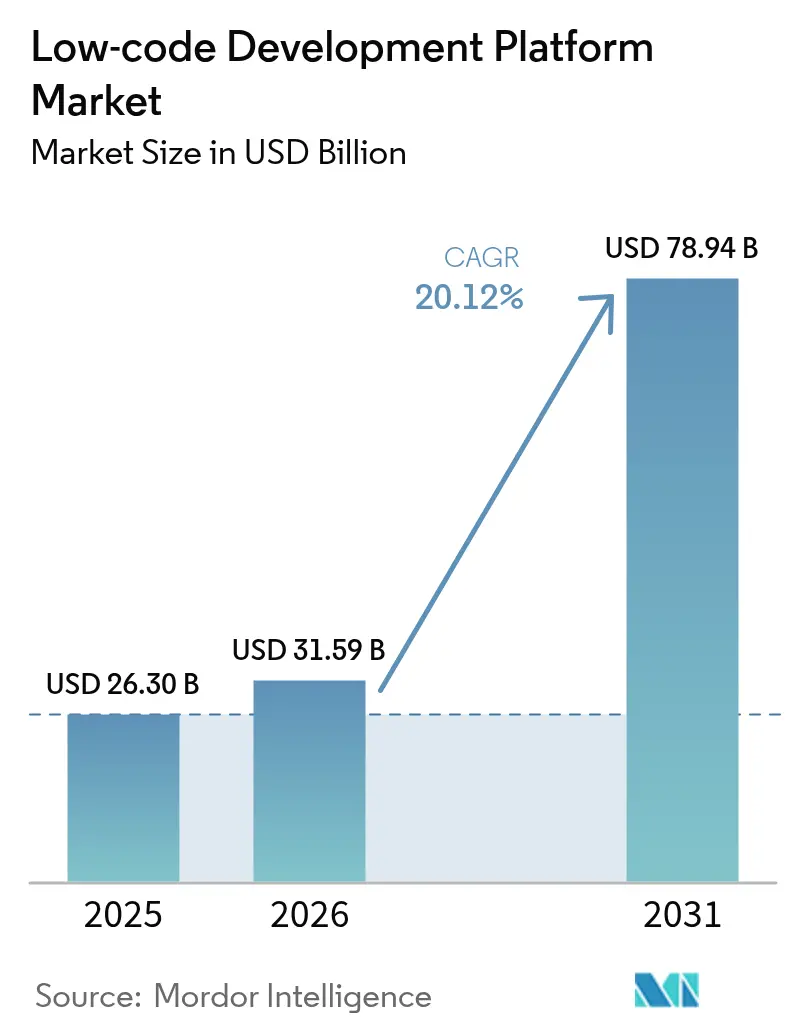

El tamaño del Mercado de Plataformas de Desarrollo Low-Code en 2026 se estima en 31.590 millones de USD, creciendo desde el valor de 2025 de 26.300 millones de USD, con proyecciones para 2031 que muestran 78.940 millones de USD, creciendo a una CAGR del 20,12% durante 2026-2031.

Este crecimiento se sustenta en la urgente modernización de sistemas heredados, la escasez aguda de desarrolladores y los plazos regulatorios estrictos que recompensan la entrega rápida de aplicaciones. Las agencias federales están emitiendo acuerdos de compra global plurianuales para soluciones low-code, mientras que los bancos de la UE se apresuran a cumplir las normas de banca componible y acceso a datos de 2027. Las arquitecturas cloud-first, los copilotos de desarrollo impulsados por IA y los marcos de nube soberana en expansión están impulsando aún más la adopción en industrias y regiones. La presión competitiva se intensifica a medida que los proveedores de plataformas incorporan IA generativa y capacidades de tejido de datos para acortar los ciclos de desarrollo, consolidar datos y defender su posición en el mercado.

Conclusiones Clave del Informe

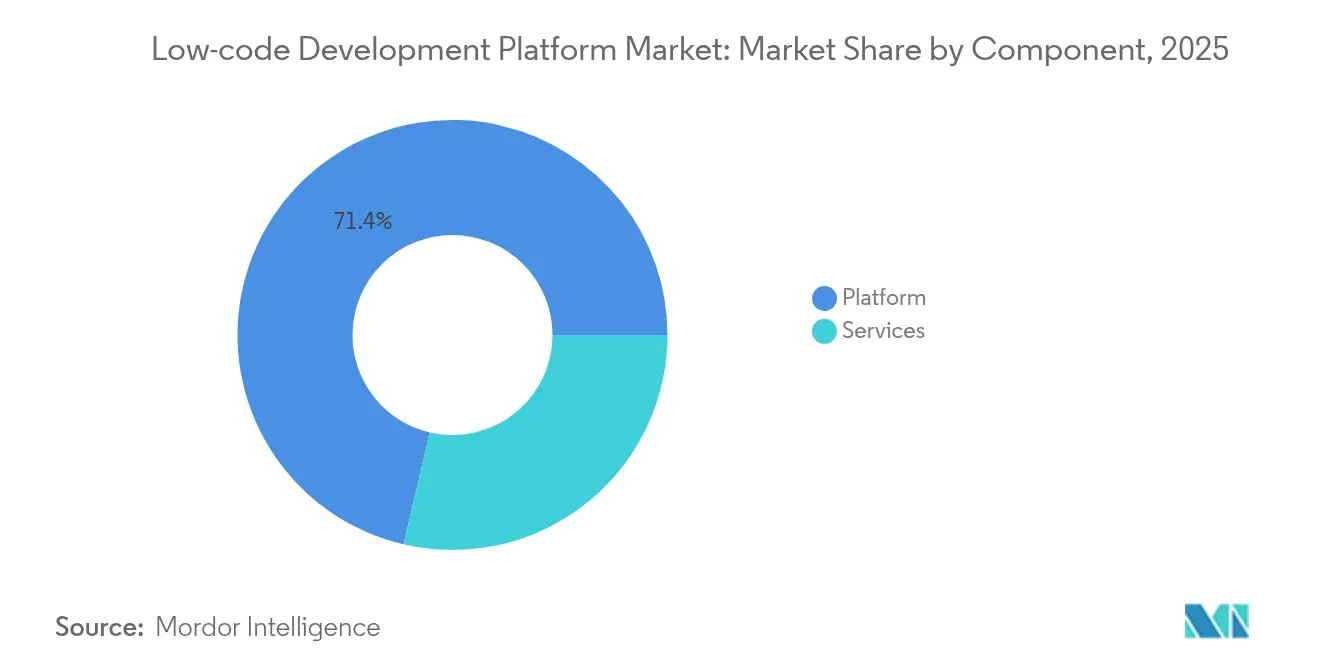

- Por componente, las ofertas de plataforma lideraron con el 71,35% de la cuota de mercado en 2025, mientras que los servicios avanzan a una CAGR del 23,45% hasta 2031.

- Por tipo de aplicación, el desarrollo basado en web representó el 54,40% de los ingresos en 2025; se proyecta que el desarrollo móvil se expanda a una CAGR del 22,63% hasta 2031.

- Por modo de implementación, los modelos en la nube representaron el 60,25% del tamaño del mercado de plataformas de desarrollo low-code en 2025 y están creciendo al 22,76% hasta 2031.

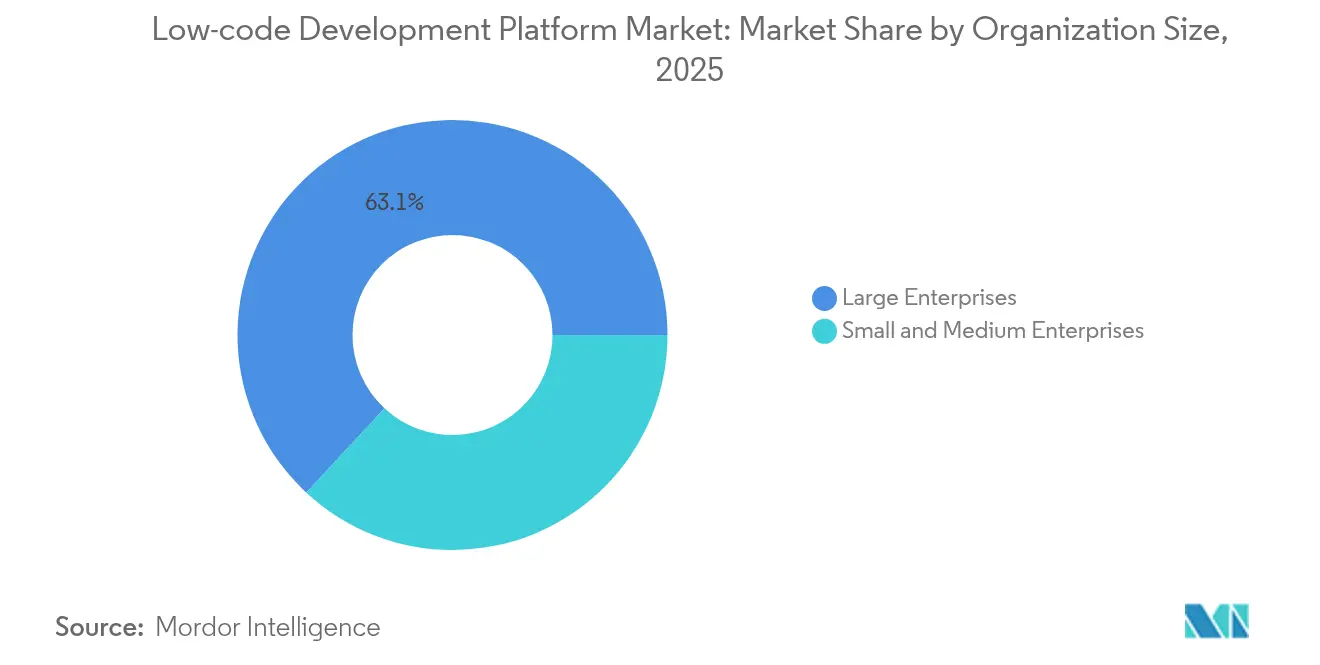

- Por tamaño de organización, las grandes empresas mantuvieron el 63,10% de la cuota en 2025, pero las pymes están proyectadas a crecer a una CAGR del 21,85%.

- Por vertical industrial, BFSI capturó el 26,40% del tamaño del mercado en 2025, mientras que la educación es el sector de más rápido crecimiento con una CAGR del 23,71%.

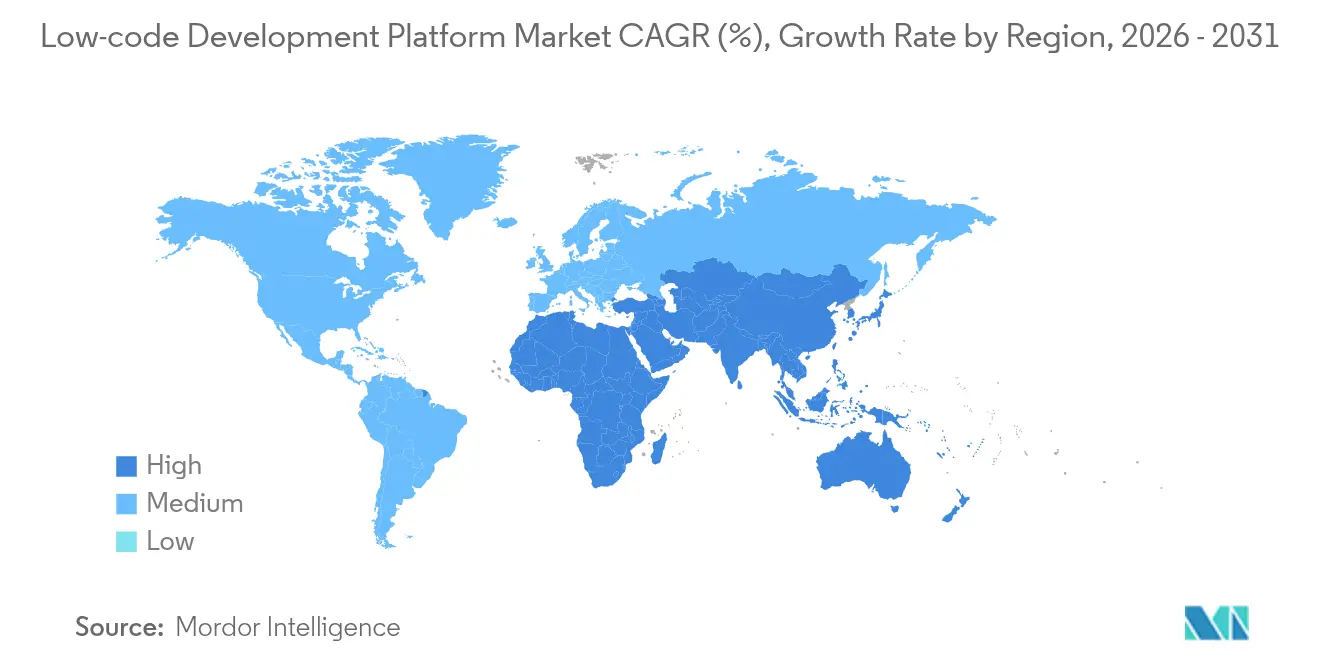

- Por geografía, América del Norte lideró con el 30,60% de la cuota en 2025; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 21,13%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Plataformas de Desarrollo Low-Code

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Modernización obligatoria de sistemas COBOL heredados en agencias federales de EE. UU. mediante contratación pública low-code | + 3.20% | América del Norte, con efecto secundario en sectores gubernamentales aliados | Mediano plazo (2-4 años) |

| Iniciativas de banca componible en tiempo real en la UE que aceleran la adopción low-code | + 2.80% | Europa, con influencia que se extiende a los centros financieros de APAC | Corto plazo (≤2 años) |

| Aprobación regulatoria de registros de auditoría low-code por parte de aseguradoras de APAC | + 1.90% | Asia-Pacífico central, con adopción que se extiende a mercados emergentes | Mediano plazo (2-4 años) |

| Copilotos de IA generativa dentro de las plataformas que reducen el tiempo del ciclo de desarrollo en un 40% | + 4.10% | Global, con adopción temprana en América del Norte y la UE | Corto plazo (≤2 años) |

| Plazos de informes ESG de la UE que impulsan la demanda de implementación rápida de aplicaciones | + 2.30% | Europa, con despliegues multinacionales en todo el mundo | Corto plazo (≤2 años) |

| Integración de tejido de datos impulsada por IA que mejora el análisis entre plataformas | +1.50% | Global, más fuerte en sectores intensivos en datos | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Modernización obligatoria de sistemas COBOL heredados en agencias federales de EE. UU. mediante contratación pública low-code

Los departamentos federales están retirando plataformas COBOL de décadas de antigüedad y reemplazándolas con sistemas low-code a través de acuerdos de compra global de múltiples adjudicatarios que reducen los gastos generales de contratación en un 23%. La Agencia de Gestión de Contratos de Defensa destacó el low-code en su solicitud de información de modernización de 2025 como la vía preferida para la gestión integrada de contratos. Los estados ahora replican estas plantillas federales, ampliando el gasto potencial y consolidando las plataformas low-code como el estándar del sector público para la modernización rápida. Los proveedores capaces de verificar el cumplimiento de FedRAMP y DoD IL5 obtienen acceso privilegiado a esta creciente ola de contratación pública, apoyando el crecimiento adicional del mercado de plataformas de desarrollo low-code.

Iniciativas de banca componible en tiempo real en la UE que aceleran la adopción low-code

El reglamento de Acceso a Datos Financieros obliga a los bancos europeos a exponer los datos de los clientes a través de API para 2027. Las normas complementarias del Reglamento de Resiliencia Operativa Digital refuerzan la supervisión del riesgo de las TIC y empujan a las instituciones hacia arquitecturas ágiles que puedan adaptarse a las actualizaciones semanales de las normas. Las plataformas low-code responden a ambas necesidades generando API conformes y automatizando la evidencia de controles. Los supervisores del Banco Central Europeo han formalizado las expectativas de externalización en la nube que recompensan el despliegue modular de servicios. Los bancos tradicionales dependen, por tanto, de las herramientas low-code para igualar la velocidad de lanzamiento de los competidores fintech en todo el mercado de plataformas de desarrollo low-code.

Aprobación regulatoria de registros de auditoría low-code por parte de aseguradoras de APAC

Los reguladores de seguros de Asia-Pacífico ahora aceptan aplicaciones low-code que mantienen registros de auditoría a prueba de manipulaciones para la presentación de informes de NIIF 17 y riesgo climático. Las aseguradoras regionales que persiguen la expansión de pólizas cibernéticas y la cobertura de vehículos eléctricos han adoptado herramientas de desarrollo visual que permiten a los expertos actuariales refinar la lógica de tarifación sin necesidad de código. Gallagher Re registró un aumento en las implementaciones low-code integradas vinculadas a los calendarios de divulgación regulatoria. A medida que los reguladores de Japón y Singapur formalizan los estándares de registros de auditoría, las aseguradoras de los mercados emergentes siguen su ejemplo, impulsando el mercado de plataformas de desarrollo low-code hacia dominios de alto riesgo.

Copilotos de IA generativa dentro de las plataformas que reducen el tiempo del ciclo de desarrollo en un 40%

La IA Generativa ahora genera automáticamente modelos de datos, interfaces y casos de prueba, reduciendo el esfuerzo de transformación de ERP hasta en un 40%. Los evaluadores beta de Appian informaron de un procesamiento de documentos 75 veces mayor por hora, mientras que Microsoft está consolidando las aplicaciones de Dynamics 365 en agentes de IA que escriben y refactorizan código de forma continua. Los proveedores de plataformas que integran la IA generativa rápidamente ganan tanto a desarrolladores profesionales como a desarrolladores ciudadanos, ampliando las cargas de trabajo potenciales y reforzando la trayectoria de alto crecimiento del mercado de plataformas de desarrollo low-code.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Dependencia de proveedores por tiempo de ejecución propietario que eleva los costos de migración | -2.10% | Global, con mayor impacto en las grandes empresas | Largo plazo (≥4 años) |

| Limitaciones de rendimiento para aplicaciones de IoT industrial con uso intensivo de cómputo | -1.80% | Alemania, China, Japón, cinturones industriales de EE. UU. | Mediano plazo (2-4 años) |

| Barreras de residencia de datos que obstaculizan las implementaciones cloud-first en Oriente Medio | -1.30% | Oriente Medio y Norte de África, sectores regulados en todo el mundo | Corto plazo (≤2 años) |

| Preocupaciones de seguridad sobre vulnerabilidades en el código generado por IA | -1.00% | Global, agudo en sectores de infraestructura crítica | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Dependencia de proveedores por tiempo de ejecución propietario que eleva los costos de migración

Un estudio revisado por pares de 2024 introdujo un marco de predicción de dependencia de proveedores en la nube que cuantifica el riesgo de cambio y revela altas exposiciones de costos para las aplicaciones vinculadas a tiempos de ejecución propietarios. Muchos sistemas low-code compilan flujos de trabajo en motores de ejecución cerrados que limitan la portabilidad. Los directores de información ahora exigen opciones de exportación de código fuente e implementación en contenedores, lo que ralentiza los ciclos de compra y suprime una parte del mercado de plataformas de desarrollo low-code.

Limitaciones de rendimiento para aplicaciones de IoT industrial con uso intensivo de cómputo

Las empresas manufactureras que ejecutan bucles de control de submilisegundos o modelos predictivos sofisticados encuentran que algunos constructores visuales no pueden mantener el rendimiento sin extensiones a medida. Las plantas automotrices y aeroespaciales deben, por tanto, mantener las cargas de trabajo de alta frecuencia en marcos tradicionales, limitando la penetración low-code en casos de uso con uso intensivo de dispositivos periféricos. Los proveedores se apresuran a integrar WebAssembly y la descarga en GPU, pero persisten vientos en contra materiales para el mercado de plataformas de desarrollo low-code en escenarios industriales en tiempo real.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Dominio de la Plataforma Impulsa la Innovación en Servicios

El segmento de plataforma representó el 71,35% de los ingresos en 2025 y ancla el mercado de plataformas de desarrollo low-code. Las empresas prefieren entornos unificados que combinan modelado visual, orquestación de procesos y bases de datos integradas, reduciendo así la proliferación de herramientas. Las operaciones de consolidación, como la adquisición de Informatica por parte de Salesforce por 8.000 millones de USD, integran la gestión de datos y la IA en un único tiempo de ejecución para profundizar la dependencia empresarial. La expansión de la línea de servicios sigue al despliegue de la plataforma: las agencias federales que se estandarizan en un proveedor generan una demanda continua de consultoría de integración, marcos de gobernanza y diseño de instrucciones de IA.

Los servicios, aunque más pequeños, están creciendo a una CAGR del 23,45% a medida que las organizaciones buscan socios para migrar cargas de trabajo COBOL, integrar análisis ESG y entrenar copilotos de IA generativa. Esta ola de asesoramiento eleva las tasas de vinculación para el soporte premium y los servicios gestionados, añadiendo capas de ingresos recurrentes a la industria. A lo largo del período de previsión, los proveedores que empaquetan formación, ajuste del tejido de datos y gobernanza de modelos de IA junto con las licencias pueden duplicar el valor de vida útil y ampliar el mercado.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Aplicación: El Auge Móvil Desafía el Dominio Web

Las aplicaciones web aún controlaban el 54,40% del gasto en 2025, aunque las cargas de trabajo móviles están aumentando a una CAGR del 22,63% a medida que los técnicos de campo y los empleados remotos demandan capacidades sin conexión. Los complementos nativos para cámara, biometría y realidad aumentada enriquecen y contextualizan las experiencias móviles. Se proyecta que el tamaño del mercado de plataformas de desarrollo low-code para casos de uso móvil crezca rápidamente, especialmente en inspecciones de seguros y mantenimiento de servicios públicos.

Los diseños centrados en API amplían tanto las aplicaciones web como las móviles, alineándose con las directivas de banca componible y datos abiertos. El cambio planificado de Microsoft de las pantallas monolíticas de Dynamics 365 a agentes de IA orientados a tareas subraya cómo las interfaces se disolverán en microinteracciones contextuales. Los proveedores que ofrezcan diseño responsivo, generación de PWA con un solo clic y sincronización sin conexión segura capturarán cuota de mercado incremental entre las organizaciones que buscan la paridad multicanal.

Por Modo de Implementación: La Soberanía en la Nube Da Forma a las Estrategias Híbridas

La entrega en la nube capturó el 60,25% del tamaño del mercado en 2025, impulsada por el escalado elástico y la reducción de la carga de infraestructura. Sin embargo, la guía de externalización en la nube del BCE y las construcciones emergentes de embajada de datos obligan a muchos bancos y ministerios a adoptar modelos híbridos o de región dedicada. Los proveedores responden ofreciendo regiones de inquilino único, cifrado con clave propia y instalaciones con aislamiento de red.

Las opciones locales siguen siendo, por tanto, críticas para la defensa, la sanidad y las finanzas de alta seguridad. El microsegmento de más rápido crecimiento es el SaaS soberano, donde los proveedores despliegan pilas gestionadas dentro del centro de datos de un cliente bajo jurisdicción nacional. Este continuo flexible permite a los compradores cumplir las normativas locales sin renunciar a la agilidad de DevOps, sustentando un amplio crecimiento para el mercado de plataformas de desarrollo low-code.

Por Tamaño de Organización: La Democratización de las Pymes Acelera la Adopción

Las grandes empresas mantuvieron el 63,10% del gasto en 2025 porque ejecutan programas de modernización multidominios. La consolidación de cuatro contratos low-code en un único acuerdo de compra global por parte del Servicio de Guardacostas de EE. UU. ilustra las eficiencias de escala que buscan los grandes compradores. No obstante, las pymes registran la CAGR más alta del 21,85% gracias a los niveles freemium, las bibliotecas de plantillas y los asistentes impulsados por IA que nivelan el campo de juego.

Los desarrolladores ciudadanos dentro de minoristas de 200 empleados ahora crean prototipos de aplicaciones de fidelización en días, evitando los retrasos de los proveedores. La industria de plataformas de desarrollo low-code reduce, en consecuencia, el umbral para el software personalizado, permitiendo a las pymes competir en experiencia del cliente sin aumentar el personal de TI. Con el tiempo, el aumento de los volúmenes de pymes diversificará los ingresos más allá de los grandes contratos, estabilizando el mercado.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Vertical Industrial: La Educación Desafía el Liderazgo de BFSI

BFSI siguió siendo el mayor comprador con el 26,40% del gasto de 2025 gracias a los estrictos edictos de cumplimiento y uso compartido de datos en tiempo real. Los bancos europeos canalizan presupuestos hacia capas de gobernanza de API que las plataformas low-code generan de forma predeterminada, protegiendo su posición en el mercado.

La educación, sin embargo, muestra la CAGR más pronunciada del 23,71% a medida que las universidades digitalizan las admisiones, la supervisión remota de exámenes y la participación de los exalumnos. Los mandatos de aprendizaje remoto de la era pandémica expusieron los portales heredados; los constructores low-code ahora permiten al profesorado crear aplicaciones de planes de estudio sin cuellos de botella de TI. Los programas gubernamentales y de defensa añaden mayor amplitud, especialmente donde las políticas de contratación especifican el desarrollo visual para acelerar la entrega de misiones. Estas dinámicas diversifican la demanda en todo el mercado de plataformas de desarrollo low-code.

Análisis Geográfico

América del Norte mantuvo el 30,60% de los ingresos en 2025, impulsada por la modernización federal y un ecosistema de capital de riesgo maduro. El impulso del gobierno de EE. UU. para retirar COBOL y hacer cumplir el cumplimiento de FedRAMP establece una plantilla para las agencias estatales, sembrando despliegues repetibles en justicia, transporte y salud. Canadá aprovecha el low-code para agilizar la concesión de licencias fintech y los proyectos de identidad digital, ampliando el impulso regional. El capital de riesgo continúa respaldando a las startups de low-code con infusión de IA, impulsando la innovación de productos que sostiene el mercado de plataformas de desarrollo low-code.

Asia-Pacífico registra la CAGR más rápida del 21,13%. Las aseguradoras de Japón adoptaron constructores listos para auditoría para NIIF 17, mientras que la Autoridad Monetaria de Singapur fomenta el sandboxing rápido de fintech. China financia centros de datos de hiperescala en los estados del Golfo, ofreciendo nubes soberanas que alojan tiempos de ejecución compatibles con Occidente. Los líderes de servicios de TI de India integran aceleradores low-code dentro de los contratos de transformación global, amplificando los ingresos de exportación al tiempo que catalizan la adopción local en el sector público. Estas iniciativas sustentan colectivamente la contribución desproporcionada de la región al crecimiento futuro del mercado de plataformas de desarrollo low-code.

Europa ejerce una influencia regulatoria que da forma a las hojas de ruta de productos globales. Los estándares de nube del BCE, los plazos de API de banca abierta y los mandatos de divulgación ESG obligan a las empresas a automatizar el cumplimiento rápidamente. Los gobiernos nórdicos ofrecen servicios ciudadanos a través de portales low-code, los fabricantes de automóviles alemanes crean prototipos de aplicaciones para el taller a pesar de las advertencias de rendimiento, y las empresas de servicios públicos francesas integran canalizaciones de informes ESG. Con el impulso de las políticas en aumento, Europa sigue siendo un pilar del mercado de plataformas de desarrollo low-code en expansión.

Panorama regulatorio

En los Estados Unidos, la adopción de plataformas de bajo código en entornos regulados está cada vez más determinada por controles federales más estrictos en materia de seguridad e inteligencia artificial. El Aviso FedRAMP 0009 (marzo de 2026) estableció un cronograma escalonado para el cumplimiento legible por máquina utilizando OSCAL para las autorizaciones Rev. 5, impulsando a los proveedores de plataformas y a sus socios de nube hacia la recopilación automatizada de evidencia y la evaluación continua en lugar de la documentación manual. La Administración de Servicios Generales introdujo luego la cláusula GSAR 552.239-7001 (junio de 2026), que añade requisitos de seguridad e integridad de datos para los sistemas de Modelos de Lenguaje de Gran Escala utilizados en el gobierno, incluidas obligaciones de traspaso que afectan a las plataformas de bajo código que integran asistentes de GenAI y capacidades de agentes.

En Europa, el Reglamento (UE) 2024/1689 (la Ley de IA de la UE) entró en vigor en agosto de 2024, determinando cómo los proveedores empaquetan las funciones de bajo código habilitadas por IA para clientes de la UE mediante obligaciones de documentación y gestión de riesgos, incluidas las expectativas de documentación técnica del Anexo IV. En todos los mercados, marcos estadounidenses ampliamente referenciados, como el NIST SP 800-218 (Marco de Desarrollo Seguro de Software) y el NIST SP 800-70 Rev. 5 (finalizado en mayo de 2026), proporcionan puntos de referencia comunes para prácticas de desarrollo seguro y orientación de configuración que las empresas y las agencias públicas utilizan al seleccionar plataformas y evaluar la garantía de la cadena de suministro de software.

Panorama Competitivo

El mercado muestra una consolidación moderada. La compra de Informatica por parte de Salesforce por 8.000 millones de USD une la integración de datos impulsada por IA con su plataforma Lightning, reforzando la dependencia del ecosistema y ampliando el apalancamiento de ventas cruzadas.[3]Salesforce, "Salesforce informa resultados récord del primer trimestre del ejercicio fiscal 2026," salesforce.com Microsoft consolida los módulos de Dynamics 365 en agentes de IA que componen flujos de trabajo automáticamente, reposicionando Power Apps como una capa de orquestación natural. La versión 25.1 de Appian inyecta un núcleo de tejido de datos que multiplica la velocidad de consulta y el rendimiento de documentos. [1]Appian presenta la última versión de su plataforma para una experiencia de tejido de datos e IA más rápida y potente," appian.com

El apetito del capital privado persiste: Triton adquirió Neptune Software para escalar un constructor centrado en SAP que sirve a 5 millones de usuarios. [2] Triton, "Triton firma un acuerdo para adquirir Neptune Software," neptune-software.com Los proveedores de nicho especializados en verticales regulados —defensa, ciencias de la vida, energía— atraen a pretendientes ansiosos por integrar la propiedad intelectual de cumplimiento en suites más amplias. La intensidad competitiva se centra en tres frentes: amplitud de IA generativa, opciones de nube soberana y aceleradores verticales. Los actores que puntúan alto en todos los frentes amplían su cuota, aunque la base potencial crece lo suficientemente rápido como para que los competidores aún encuentren espacios en blanco dentro del dinámico mercado de plataformas de desarrollo low-code.

Líderes de la Industria de Plataformas de Desarrollo Low-Code

Salesforce.com Inc.

Microsoft Corporation

Appian Corporation

Oracle Corporation

OutSystems Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las superficies de construcción nativas de IA y la orquestación gobernada de agentes están creando espacio para proveedores capaces de integrar flujos de trabajo sin código, de bajo código y de código profesional, preservando al mismo tiempo los controles empresariales. Oracle presentó una experiencia de creación nativa de IA para Fusion Applications (julio de 2026), y ServiceNow puso a disposición general Build Agent (mayo de 2026) con gobernanza, funcionando dentro de las principales herramientas de codificación con IA, lo que apunta a una demanda de los compradores por soluciones de bajo código que se integren con los copilotos de desarrolladores en lugar de competir con ellos. Appian también amplió el desarrollo asistido por IA y basado en especificaciones con la integración del Protocolo de Contexto de Modelo (MCP) y una alianza tecnológica con Snowflake (abril de 2026), reforzando una oportunidad para plataformas que conecten el ensamblaje de aplicaciones con los entornos de datos e IA, junto con la automatización de procesos auditables.

Una segunda área de oportunidad es el bajo código verticalizado para telecomunicaciones y otras industrias impulsadas por API que avanzan hacia arquitecturas componibles. Cerillion anunció una transformación de BSS/OSS con Omantel (abril de 2026) utilizando una plataforma de bajo código/sin código integrada con IA agéntica y las API abiertas de TM Forum, y Comviva lanzó NGAGE for Enterprises (marzo de 2026) con un generador de flujos de trabajo de bajo código alineado con las API abiertas de TM Forum y los estándares CAMARA. En conjunto, estos anuncios apuntan a un gasto activo en plataformas capaces de ensamblar rápidamente flujos de trabajo de clientes y operaciones sobre API estandarizadas, dejando margen para proveedores y socios de servicios que ofrezcan aceleradores, plantillas de gobernanza y activos de integración en implementaciones en la nube e híbridas.

Desarrollos recientes del sector

- Julio de 2026: Oracle presentó una experiencia de creación nativa de IA para Fusion Applications, permitiendo a los equipos crear aplicaciones agénticas utilizando enfoques sin código, de bajo código y de código profesional en un solo marco. El anuncio posiciona a Oracle para captar la demanda empresarial de desarrollo gobernado de agentes de IA que se conecte directamente con aplicaciones empresariales empaquetadas y con los datos.

- Junio de 2026: OutSystems amplió su colaboración con AWS, añadiendo nuevas capacidades de IA para ofrecer sistemas agénticos a las empresas, incluidas integraciones que utilizan Amazon Bedrock para la orquestación. La alineación más profunda con el proveedor de nube a gran escala refuerza el posicionamiento en escalabilidad y seguridad para los clientes que estandarizan en AWS mientras construyen aplicaciones gobernadas y habilitadas por IA sobre una base de bajo código.

- Diciembre de 2024: Salesforce lanzó AgentForce Testing Center para gestionar las pruebas del ciclo de vida de los agentes de IA en entornos de producción. Al formalizar los flujos de trabajo de pruebas y control para los agentes, el lanzamiento respalda los requisitos de gobernanza empresarial que son cada vez más centrales para las plataformas de bajo código que integran funciones de GenAI.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos generados por plataformas de desarrollo de bajo código que permiten a los usuarios crear, probar e implementar aplicaciones a través de herramientas visuales, componentes reutilizables y codificación manual limitada, incluido el gasto en licencias y suscripciones vinculado a la plataforma.

Exclusiones del alcance: Excluimos la externalización general de TI, el trabajo de codificación personalizada facturado como servicios y el software empresarial no relacionado que no proporciona un entorno de creación de aplicaciones de bajo código.

Descripción general de la segmentación

- Por Componente

- Plataforma

- Servicios

- Por Tipo de Aplicación

- Basada en Web

- Basada en Móvil

- Escritorio / Servidor

- Centrada en API y Microservicios

- Por Modo de Implementación

- Nube

- Local

- Por Tamaño de Organización

- Pequeñas y Medianas Empresas

- Grandes Empresas

- Por Vertical Industrial

- Banca

- Servicios Financieros y Seguros (BFSI)

- Comercio Minorista y Comercio Electrónico

- Gobierno y Defensa

- Tecnología de la Información y Telecomunicaciones

- Sanidad y Ciencias de la Vida

- Manufactura

- Energía y Servicios Públicos

- Educación

- Medios de Comunicación y Entretenimiento

- Otros (Transporte, Bienes Raíces)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Países Nórdicos

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Sudáfrica

- Arabia Saudita

- Emiratos Árabes Unidos

- Nigeria

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Comenzamos con investigación documental para establecer los límites del mercado y anclar el modelo a indicadores públicos que puedan rastrearse hasta fuentes primarias de información. Las entradas típicas incluyen el contexto del gasto en software, los indicadores de formación de empresas y las señales laborales provenientes de fuentes como la Oficina de Estadísticas Laborales de EE. UU., la Oficina del Censo de EE. UU., Eurostat y el Banco Mundial.

Para comprender los impulsores de adopción y los controles de riesgo, también revisamos normas y directrices sin restricción de acceso (incluidos los recursos de ciberseguridad del NIST), portales de contratación pública y publicaciones académicas revisadas por pares sobre productividad y gobernanza en ingeniería de software. Utilizamos informes corporativos, documentación de productos, presentaciones a inversores y coberturas de prensa confiables para confirmar los enfoques de precios habituales (por suscripción, por usuario o por consumo) y cómo se empaquetan las ofertas. Para la validación de precios y a nivel de empresa, podemos recurrir a suscripciones de pago para datos financieros corporativos e inteligencia de noticias, tratando de manera similar las comprobaciones de actividad de patentes como señales de apoyo que aún requieren confirmación mediante entrevistas. Las fuentes documentales indicadas aquí son ilustrativas, y se utilizaron muchas otras referencias públicas para recopilar, validar y aclarar los datos.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para convertir narrativas amplias de adopción en insumos utilizables, como el número de usuarios de pago, los niveles de licencia habituales, los descuentos y cómo los clientes separan el gasto en plataforma del apoyo de implementación. Hablamos con usuarios de plataformas, integradores de sistemas y responsables funcionales en las principales regiones para poder poner a prueba las hipótesis sobre migración a la nube, políticas de desarrollo ciudadano y ciclos de revisión de seguridad antes de finalizar el modelo.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | Directivos de nivel C: 15% | APAC: 39% |

| Nivel medio: 48% | Líderes funcionales/de unidad: 38% | EMEA: 37% |

| Actores más pequeños: 21% | Gerentes: 47% | Américas: 24% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento se construye mediante un enfoque de arriba hacia abajo, donde el gasto empresarial en desarrollo de aplicaciones de software se reconstruye en un conjunto direccionable de bajo código a través de las tasas de adopción, la combinación de implementación y los patrones de monetización por región. Una vez formado ese total, lo corroboramos con verificaciones selectivas de abajo hacia arriba, como valores de contrato promedio muestreados multiplicados por recuentos estimados de clientes para grupos de usuarios clave, además de la retroalimentación de los canales sobre las bandas de precios habituales.

Las entradas clave utilizadas en el modelo incluyen la proporción de implementación en la nube frente a on-premises, la combinación de tamaños de organización, la división de la demanda por tipo de aplicación (compilaciones web, móviles, de escritorio/servidor y centradas en API), el comportamiento de renovación y expansión de las suscripciones, y la progresión práctica de precios a lo largo del tiempo a medida que aumentan las funciones y los requisitos de gobernanza. Cuando las señales de abajo hacia arriba son incompletas, las brechas se gestionan aplicando rangos conservadores a los niveles de precios y alineándolos con los niveles de adopción validados a partir de las entrevistas, para luego probar la sensibilidad de los totales a esos rangos.

Los pronósticos se basan principalmente en el análisis de escenarios, ya que la adopción puede evolucionar rápidamente junto con los ciclos de transformación digital empresarial y las decisiones de política en torno al desarrollo ciudadano. Los escenarios se orientan según las opiniones de expertos sobre los cambios de presupuesto de TI a corto plazo, el ritmo de la migración a la nube y los controles que aceleran o ralentizan la creación de nuevas aplicaciones en plataformas de bajo código.

Validación de datos y ciclo de actualización

Los resultados se verifican con señales independientes y luego se revisan en cuanto a coherencia regional y por segmento antes de su aprobación final. Comparamos el gasto implícito por organización con los patrones habituales de presupuestación de software y, cuando observamos anomalías, las rastreamos hasta los supuestos de precios, adopción o combinación de mercado para poder corregirlas.

Se sigue un proceso de revisión de varios pasos en el que las hipótesis se vuelven a poner a prueba con encuestados seleccionados si el modelo indica saltos abruptos o cambios de participación inexplicados. Los informes se actualizan anualmente, y se activan actualizaciones intermedias cuando se producen eventos relevantes, incluidos cambios importantes de precios, cambios en la agrupación de productos o cambios impulsados por políticas en la adopción. Antes de la entrega, se revisa nuevamente todo el modelo y la narrativa para que los clientes reciban la visión más reciente disponible.

Tamaño del mercado de plataformas de desarrollo de bajo código de Mordor Intelligence en comparación con otras estimaciones publicadas

Los valores de mercado publicados para las plataformas de bajo código pueden diferir porque cada editor delimita de manera distinta lo que se considera ingreso de plataforma, los años utilizados para la conversión de divisas y cómo se tratan las suscripciones en la nube cuando se agrupan con software adyacente.

Las mayores diferencias suelen provenir de las decisiones de alcance. Por ejemplo, algunos estudios combinan herramientas de automatización sin código, plataformas de integración o servicios de implementación en la misma cifra. Las diferencias también aparecen cuando los supuestos de escenario se fijan de manera agresiva para la expansión de suscripciones, o cuando se mantienen referencias de precios y descuentos más antiguas sin volver a verificarlas frente al comportamiento actual de los compradores y la retroalimentación de los socios, lo cual puede cambiar rápidamente en este mercado.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 31,59 mil millones de USD (2026) | |

| Consultora Global A | 45,30 mil millones de USD (2025) | A menudo incluye un conjunto más amplio que puede incorporar servicios y categorías adyacentes de automatización sin código o de bajo código, y el año base puede establecerse antes, lo que cambia la forma en que se refleja la progresión de precios. |

| Grupo de Investigación Sectorial B | 27,20 mil millones de USD (2025) | Normalmente utiliza una captura de demanda más estrecha y puede aplicar supuestos más conservadores de adopción de la nube y de expansión, lo que puede subestimar las implementaciones a nivel empresarial en años posteriores. |

La dispersión entre las cifras se debe principalmente a lo que se contabiliza como ingreso exclusivo de la plataforma frente a un ingreso combinado de plataforma más servicios, y a la rapidez con la que se permite que los valores de suscripción se expandan con un uso más amplio. Cuando el ingreso de la plataforma se contabiliza únicamente cuando está directamente vinculado al entorno de bajo código y luego se revalida mediante datos actuales de precios y renovación, el resultado es un total comparable más limpio, que es el enfoque reflejado por Mordor Intelligence.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de plataformas de desarrollo low-code?

El mercado se sitúa en 31.590 millones de USD en 2026 y se proyecta que alcance los 78.940 millones de USD en 2031, creciendo a una CAGR del 20,12%.

¿Qué segmento está creciendo más rápido dentro del mercado?

Los servicios vinculados a la implementación, integración y soporte se están expandiendo a una CAGR del 23,45%, superando el crecimiento de las licencias de plataforma.

¿Por qué las agencias federales están adoptando plataformas low-code?

Los organismos federales citan la aceleración de la retirada de sistemas heredados, el ahorro del 23% en la gestión de contratos y la simplificación del cumplimiento como beneficios clave.

¿Cómo está influyendo la IA generativa en el mercado?

Los copilotos de IA generativa integrados en las principales plataformas reducen los ciclos de desarrollo hasta en un 40% y aumentan el rendimiento de documentos 75 veces, impulsando el retorno de la inversión.

Última actualización de la página el: