Tamaño y Participación del Mercado de Software Creativo en Europa

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

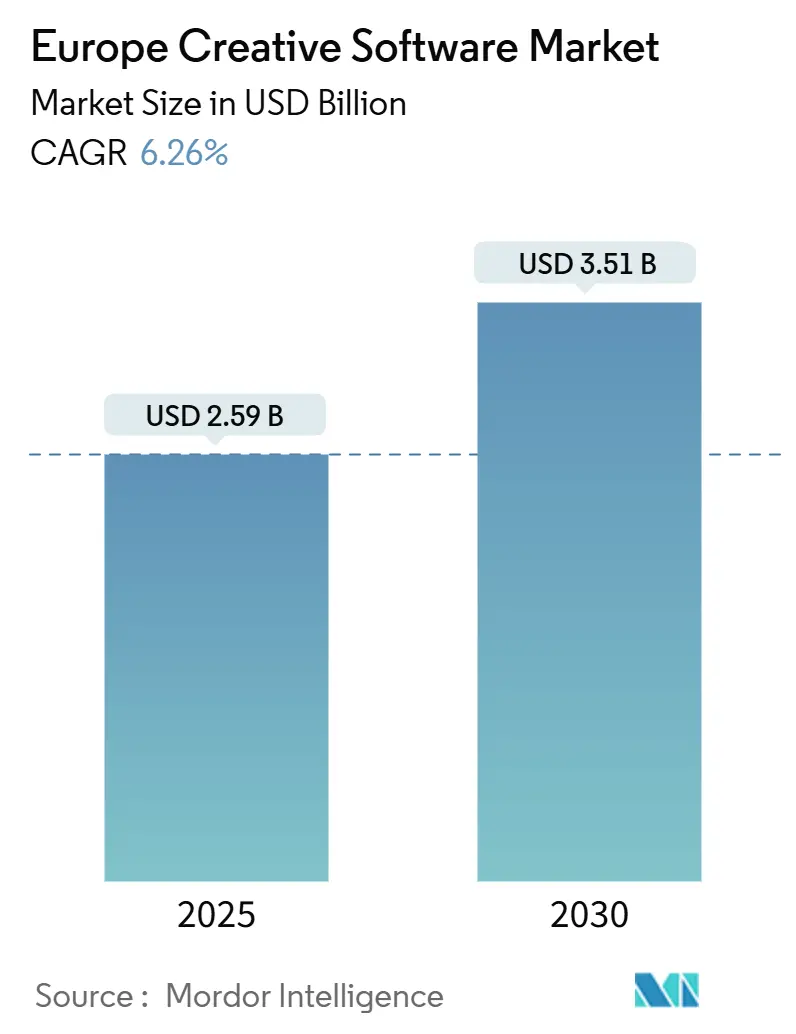

| Tamaño del Mercado (2025) | 2.59 Mil millones de dólares |

| Tamaño del Mercado (2030) | 3.51 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.26% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software Creativo en Europa por Mordor Intelligence

El tamaño del mercado de Software Creativo en Europa se estima en USD 2.590 millones en 2025 y se proyecta que alcance USD 3.510 millones en 2030, creciendo a una CAGR del 6,26% de 2025 a 2030. Esta perspectiva refleja el firme giro de las empresas hacia la fijación de precios por suscripción, la rápida difusión de la inteligencia artificial generativa en los flujos de trabajo de diseño y la creciente demanda de las pequeñas y medianas empresas que anteriormente dependían de herramientas de nivel inferior. La continua migración a la nube, las cadenas de producción de contenido 3D más profundas para medios y videojuegos, y las subvenciones de digitalización respaldadas por la UE están ampliando el mercado potencial, mientras que las alternativas de código abierto ayudan a mantener la sensibilidad al precio bajo control. Los líderes del mercado se diferencian a través de la amplitud del ecosistema y las hojas de ruta de inteligencia artificial, mientras que los competidores se centran en interfaces intuitivas que acortan la curva de aprendizaje. El cumplimiento de la residencia de datos ahora influye en la selección de proveedores, particularmente tras el fallo Schrems II, lo que lleva a algunas empresas a preferir nubes alojadas en la UE.

Conclusiones Clave del Informe

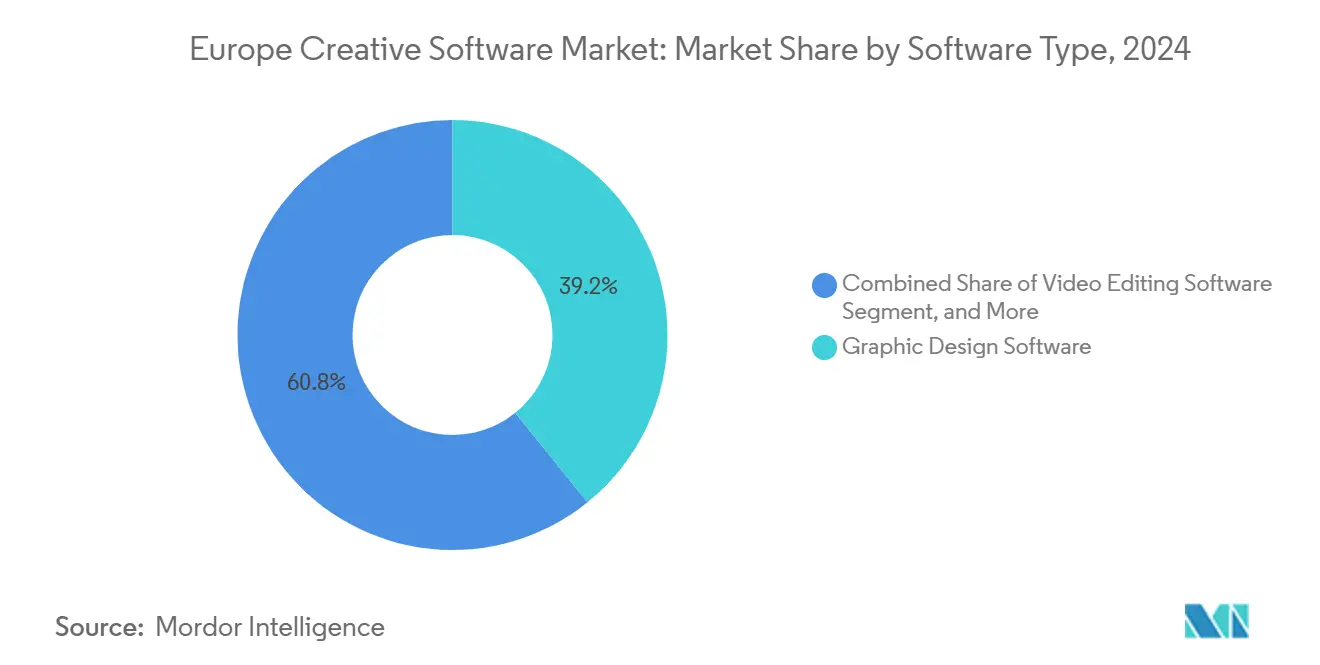

- Por tipo de software, el software de diseño gráfico representó el 39,19% de la participación del mercado de Software Creativo en Europa en 2024; se proyecta que el Software de Modelado 3D y Animación avance a una CAGR del 7,29% hasta 2030.

- Por modo de implementación, las plataformas basadas en la nube capturaron el 56,11% de la participación del mercado de Software Creativo en Europa en 2024 y se prevé que se expandan a una CAGR del 6,77%.

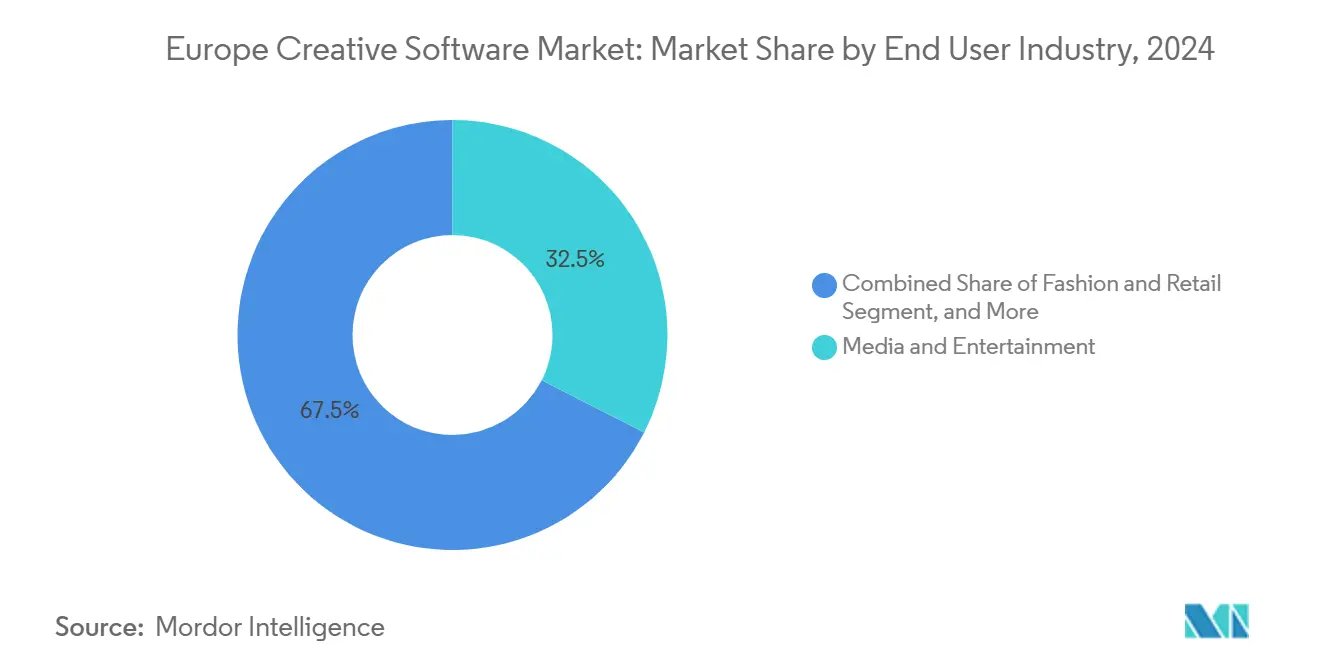

- Por industria de usuario final, el sector de medios y entretenimiento generó el 32,49% de la participación del mercado de Software Creativo en Europa en 2024, mientras que el sector de moda y comercio minorista está previsto que crezca a una CAGR del 7,31% hasta 2030.

- Por modelo de ingresos, los servicios basados en suscripción generaron el 63,74% de la participación del mercado de Software Creativo en Europa en 2024, mientras que el freemium y las compras dentro de la aplicación están previstos para crecer a una CAGR del 6,86% hasta 2030.

- Por país, Alemania concentró el 19,82% de la participación del mercado de Software Creativo en Europa en 2024, mientras que se espera que Polonia registre una CAGR del 7,14% durante 2025-2030.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Software Creativo en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Adopción de Suites Creativas Basadas en Suscripción | +1.2% | En toda Europa, más fuerte en Alemania, Reino Unido, Francia | Mediano plazo (2-4 años) |

| Auge en la Creación de Contenido Digital entre las Pymes | +1.1% | En toda Europa, acelerado en Polonia y los países nórdicos | Corto plazo (≤ 2 años) |

| Creciente Demanda de Animación 3D en Videojuegos y Medios | +0.9% | Reino Unido, Alemania, Francia, con expansión hacia Europa del Este | Largo plazo (≥ 4 años) |

| Expansión del Aprendizaje en Línea y los Flujos de Trabajo Remotos | +0.8% | En toda Europa, especialmente en las regiones nórdicas y DACH | Mediano plazo (2-4 años) |

| Financiación de la UE para Herramientas de Producción de Medios de Europa Creativa | +0.6% | Estados miembros de la UE, centros de medios | Largo plazo (≥ 4 años) |

| Integración de Complementos de Inteligencia Artificial Generativa que Amplían la Base de Usuarios | +0.7% | En toda Europa, adopción temprana en mercados tecnológicamente avanzados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de Suites Creativas Basadas en Suscripción

La fijación de precios por suscripción ha rediseñado los modelos de ingresos en todo el mercado de Software Creativo en Europa, con Adobe reportando USD 1.800 millones en ingresos recurrentes anuales procedentes de EMEA en 2024.[1]Adobe Inc., "Adobe informa ingresos récord del cuarto trimestre y del año fiscal 2024," investors.adobe.com El acceso de pago por uso reduce las barreras de entrada para los autónomos y las microagencias, sustituyendo las costosas licencias perpetuas por desembolsos mensuales predecibles. Los proveedores aprovechan la entrega en la nube para lanzar actualizaciones frecuentes de funciones, aumentando el valor percibido y reduciendo la piratería. Las pymes obtienen flexibilidad presupuestaria, mientras que los proveedores capturan flujos de caja más estables que financian el desarrollo de inteligencia artificial. El almacenamiento centralizado en la nube simplifica el cumplimiento del RGPD en comparación con las instalaciones locales dispersas, acelerando aún más las preferencias de suscripción en sectores sensibles a los datos.

Auge en la Creación de Contenido Digital entre las Pymes

El setenta y tres por ciento de las empresas europeas con menos de 250 empleados ya utilizan software creativo profesional, frente al 58% en 2023, según la encuesta DESI de la Comisión Europea.[2]Comisión Europea, "Índice de Economía y Sociedad Digitales (DESI) 2024," digital-strategy.ec.europa.eu Las pymes polacas se beneficiaron de vales digitales que reembolsaron los gastos de software, lo que resultó en un aumento del 68% interanual en la adopción en 2024. Las empresas manufactureras, minoristas y de servicios están ampliando sus casos de uso más allá del marketing principal, aplicando suites de diseño a la visualización de productos, activos para redes sociales y catálogos interactivos. Las plataformas en la nube eliminan los obstáculos de infraestructura, mientras que los niveles freemium permiten pruebas sin riesgo que luego se convierten en licencias de pago, expandiendo el mercado de Software Creativo en Europa.

Creciente Demanda de Animación 3D en Videojuegos y Medios

El sector de efectos visuales del Reino Unido contribuyó con GBP 1.800 millones (USD 2.300 millones) a la producción nacional en 2024, subrayando el peso económico de las cadenas de producción 3D.[3]UK Screen Alliance, "Informe de Impacto Económico de la Industria de Efectos Visuales del Reino Unido 2024," ukscreenalliance.co.uk Los gigantes del streaming compiten por contenido inmersivo, impulsando a los estudios a escalar la capacidad de renderizado y adoptar motores en tiempo real. Autodesk reportó un crecimiento de dos dígitos en las suscripciones europeas de Maya y 3ds Max en 2024. La base de usuarios del motor de Unity en la región creció un 22% a medida que los desarrolladores independientes aprovecharon flujos de trabajo de creación de activos más sencillos. La escasez de talento en Londres y Berlín infla los salarios, pero las herramientas de rigging y captura de movimiento asistidas por inteligencia artificial ayudan a compensar las presiones de costos, haciendo que la producción de alta calidad sea viable para estudios boutique.

Expansión del Aprendizaje en Línea y los Flujos de Trabajo Remotos

El trabajo híbrido ha integrado las herramientas de diseño en los procesos corporativos diarios; las empresas europeas registraron un uso de software creativo un 45% mayor en 2024 en comparación con los niveles previos a la pandemia, según el informe Estrategia Digital 2025 del ministerio de economía de Alemania. Las universidades equipan a los estudiantes con plataformas centradas en la nube, garantizando la fluidez antes de incorporarse al mercado laboral y reforzando la fidelización a los proveedores. Las aplicaciones centradas en la colaboración, como Figma y Canva, ganan terreno porque la edición sincrónica acorta los ciclos de revisión. Los proveedores con legado de escritorio aceleran las transiciones a SaaS para satisfacer las expectativas de los usuarios de acceso desde cualquier lugar y control de versiones automatizado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Licencias de Software para Autónomos | -0.8% | En toda Europa, especialmente en el sur y el este de Europa | Mediano plazo (2-4 años) |

| Piratería y Disponibilidad de Alternativas de Código Abierto | -0.6% | Europa del Este y del Sur | Largo plazo (≥ 4 años) |

| Complejidades de Cumplimiento de Residencia de Datos tras Schrems II | -0.4% | Estados miembros de la UE | Corto plazo (≤ 2 años) |

| Escasez de Talento en Cadenas de Producción de CGI y Efectos Visuales de Nicho | -0.5% | Reino Unido, Alemania, Francia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Licencias de Software para Autónomos

Las cuotas de suscripción mensuales representan entre el 8% y el 12% de los ingresos medianos de los autónomos en partes de Europa del Este, lo que genera riesgo de abandono a medida que las personas pausan o reducen sus planes entre proyectos. La fijación de precios unificada en la UE acentúa las brechas de asequibilidad causadas por los diferenciales de poder adquisitivo. Los proveedores responden con paquetes escalonados, transiciones de estudiante a profesional y descuentos regionales, pero la fricción persiste, limitando la penetración entre los creadores sensibles al precio.

Piratería y Disponibilidad de Alternativas de Código Abierto

Blender registró 35 millones de descargas en 2024, lo que representa un aumento anual del 18%, lo que señala un creciente interés en herramientas gratuitas que rivalizan con las suites propietarias en funciones principales. Las instituciones académicas prefieren el código abierto por razones presupuestarias y para evitar la dependencia de proveedores, mientras que las normas de contratación pública que exigen neutralidad nivelan aún más el campo. Aunque persisten las brechas en el soporte empresarial, la acelerada innovación comunitaria aumenta la presión sobre los proveedores de pago para justificar sus precios premium a través de capacidades de inteligencia artificial, servicios en la nube e integración más profunda.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Software: El Diseño Gráfico Lidera la Transformación Digital

El Software de Diseño Gráfico capturó el 39,19% de los ingresos del mercado de Software Creativo en Europa en 2024, reflejando una dependencia intersectorial de la narrativa visual. El tamaño del mercado de Software Creativo en Europa para este segmento se beneficia de los omnipresentes ciclos de renovación de marca, el contenido de marketing en redes sociales y los rediseños de envases. La suite de Adobe mantiene un estatus de estándar de facto, aunque los recién llegados como Canva y Affinity van ganando cuota entre los no expertos a través de interfaces simplificadas y agresivos niveles freemium. La generación de plantillas impulsada por inteligencia artificial acelera la iteración, mientras que el almacenamiento en la nube facilita la colaboración remota.

El Modelado 3D y la Animación, el segmento de más rápido crecimiento con una CAGR del 7,29%, se acelera gracias a los videojuegos, las pruebas de concepto del metaverso y la visualización arquitectónica. El mercado de Software Creativo en Europa observa la convergencia de flujos de trabajo creativos y técnicos donde el modelado paramétrico, el renderizado basado en física y la producción virtual requieren un intercambio de datos fluido. Las herramientas de Edición de Video atienden el apetito de las plataformas de streaming por series localizadas, mientras que la Edición de Audio crece de manera constante debido a la monetización de podcasts y la demanda de doblaje multilingüe. El Software de Ilustración mantiene nichos en la edición y los cómics, sostenido por la adopción de hardware con lápiz óptico.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modo de Implementación: El Dominio de la Nube se Acelera

Las implementaciones basadas en la nube representaron el 56,11% de los ingresos en 2024 y se proyecta que alcancen una CAGR del 6,77%, subrayando el cambio en el mercado de Software Creativo en Europa hacia la colaboración en tiempo real y el acceso independiente del dispositivo. Los equipos remotos prefieren los editores nativos del navegador para evitar los problemas de conflictos de versiones. Los proveedores lanzan primero las funciones exclusivas de la nube, alejando a los rezagados de las instalaciones de escritorio. El fallo Schrems II, sin embargo, lleva a algunos usuarios del sector público a migrar a nubes alojadas en la UE o a pilas híbridas que preservan la soberanía de los activos sensibles.

Las instalaciones locales persisten en defensa, banca y estudios cinematográficos con gran carga de propiedad intelectual, que buscan latencia determinista y seguridad con aislamiento de red. Los modelos híbridos están ganando favor entre las multinacionales que equilibran el cumplimiento normativo con la agilidad creativa. Se espera que el tamaño del mercado de Software Creativo en Europa asignado al modelo híbrido se expanda a medida que los microservicios en contenedores permitan a los equipos de TI orquestar granjas de renderizado privadas mientras se conectan a bibliotecas SaaS.

Por Industria de Usuario Final: Los Medios y el Entretenimiento Impulsan la Adopción

Los Medios y el Entretenimiento generaron el 32,49% de los ingresos de 2024, convirtiéndose en el mayor segmento industrial del mercado de Software Creativo en Europa. Las plataformas de streaming que encargan producciones originales europeas intensifican la demanda de software de corrección de color, composición y personajes 3D. La participación del mercado de Software Creativo en Europa en este segmento vertical se mantendrá sólida a medida que los motores en tiempo real acorten los plazos de producción.

La Moda y el Comercio Minorista, con una perspectiva de CAGR del 7,31%, aprovechan las suites de diseño para la creación de prototipos digitales, las pruebas virtuales y los activos para tiendas en redes sociales. Las casas de lujo en Francia e Italia utilizan la inteligencia artificial para generar variaciones de patrones, acelerando los lanzamientos de temporada. Las agencias de publicidad siguen siendo grandes compradoras de suites creativas completas, mientras que las universidades integran licencias en los planes de estudio, generando fidelización temprana. Los equipos de Arquitectura e Ingeniería amplían el gasto en 3D y visualización para cumplir con las normativas de construcción sostenible y ganar licitaciones a través de presentaciones inmersivas. Los creadores independientes dependen de precios flexibles para escalar sus conjuntos de herramientas de forma incremental, apoyando el crecimiento de la larga cola del mercado de Software Creativo en Europa.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Ingresos: La Transformación hacia la Suscripción Continúa

Los planes de suscripción dominaron con una participación del 63,74% en 2024, ilustrando la preferencia del usuario final por el gasto operativo sobre el gasto de capital. La facturación predecible y medida se alinea con los flujos de caja basados en proyectos, especialmente para las pymes. El tamaño del mercado de Software Creativo en Europa para las ofertas de suscripción está preparado para crecer a medida que la incertidumbre macroeconómica orienta a los compradores hacia compromisos iniciales más bajos.

El freemium y las compras dentro de la aplicación crecen al ritmo más rápido, con una CAGR del 6,86%, validado por los 100 millones de usuarios mensuales de Canva, muchos de los cuales actualizan a niveles de pago una vez que se alcanzan los límites de control de marca y activos. Los modelos basados en licencias persisten en las empresas con procesos de adquisición intensivos que requieren propiedad perpetua, aunque su participación continúa disminuyendo a medida que se expande la funcionalidad en la nube. Surgen experimentos de facturación basada en el uso, cobrando por minutos de renderizado o tokens de generación de inteligencia artificial, diversificando aún más las combinaciones de ingresos dentro del mercado de Software Creativo en Europa.

Análisis Geográfico

Alemania concentró el 19,82% de los ingresos de 2024, consolidando su estatus como el mayor contribuyente nacional al mercado de Software Creativo en Europa. Los sólidos clústeres manufactureros requieren visualización 3D para las iniciativas de Industria 4.0, mientras que la escena de startups de Berlín impulsa la demanda de pilas de diseño ágiles. La penetración de la nube se sitúa en el 68%, reflejando una infraestructura madura y una orientación clara sobre el RGPD, que en conjunto sustentan un gasto sostenido.

El Reino Unido y Francia continúan generando volúmenes considerables a pesar de la fricción regulatoria posterior al Brexit. Los ecosistemas financiero y de efectos visuales de Londres, así como las casas de moda de lujo de París, dependen de suites de alta gama para la localización de contenidos y el comercio electrónico. Las normas de transferencia de datos añaden una carga de cumplimiento, aunque no han frenado el impulso de adopción. Ambos mercados invierten en flujos de trabajo aumentados por inteligencia artificial para compensar la inflación salarial en los roles creativos.

Polonia, la geografía de más rápido crecimiento con una CAGR del 7,14%, se beneficia de los fondos estructurales de la UE y de una floreciente comunidad de desarrollo de videojuegos. Las incubadoras regionales subvencionan la incorporación de software, expandiendo el mercado de Software Creativo en Europa a nuevos adoptantes. Los países nórdicos registran un gasto per cápita elevado gracias a los programas gubernamentales de digitalización prioritaria y las altas tasas de trabajo remoto. El sur de Europa sigue siendo sensible al precio, fomentando la adopción de modelos freemium y evaluaciones de código abierto, aunque el aumento del turismo y las exportaciones de moda incrementan gradualmente la inversión en herramientas de diseño. Los Países Bajos y Suiza exhiben patrones de gasto premium, impulsados por las necesidades de visualización en fintech y farmacéutica, así como por los mandatos de contenido multilingüe.

Panorama Competitivo

El mercado de Software Creativo en Europa revela una concentración moderada. Adobe lidera a través de su completa pila de Creative Cloud, pero los competidores ganan terreno resolviendo puntos de dolor específicos con una experiencia de usuario sin fricciones. La adquisición de Affinity por parte de Canva por USD 380 millones en marzo de 2024 integra editores vectoriales y de mapa de bits de nivel profesional en su plataforma nativa web, ampliando su atractivo entre los usuarios avanzados mientras mantiene su enfoque amigable para principiantes. Autodesk refuerza sus credenciales de producción virtual a través de la adquisición de Wonder Dynamics en mayo de 2024, incorporando automatización de efectos visuales impulsada por inteligencia artificial y reforzando su posición en las cadenas de producción de medios.

La inteligencia artificial generativa emerge como el campo de batalla central: Firefly de Adobe inyecta flujos de trabajo de texto a imagen, Unity incorpora la creación de activos asistida por inteligencia artificial, y Maxon enriquece Cinema 4D con modelado basado en aprendizaje automático. Los proveedores también compiten por la extensibilidad del ecosistema; la API de Firefly Services de Adobe y las subvenciones para desarrolladores de Unity atraen complementos de terceros, que profundizan la fidelización a la plataforma. Los campeones europeos como Maxon aprovechan la proximidad geográfica y las garantías de soberanía de datos para asegurar clientes regulados que desconfían de la jurisdicción de la nube estadounidense.

El impulso del código abierto, liderado por Blender, modera el poder de fijación de precios en los niveles bajo y medio. Los proveedores comerciales responden con puntos de entrada freemium que canalizan a los usuarios hacia funciones de nube de pago, como bibliotecas de activos, administración de equipos y créditos de inteligencia artificial. Las alianzas estratégicas apuntan a nichos verticales: Epic Games colabora con la Agencia Espacial Europea en herramientas de visualización, mientras que Figma corteja las implementaciones de sistemas de diseño empresarial. La industria de Software Creativo en Europa equilibra así la hegemonía de los actores establecidos, las empresas emergentes ágiles y los proyectos comunitarios dentro de un ciclo de innovación dinámico.

Líderes de la Industria de Software Creativo en Europa

Adobe Inc.

Autodesk Inc.

Corel Corporation

Avid Technology Inc.

Dassault Systemes SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Canva lanzó Canva Enterprise Suite con controles avanzados de RGPD y opciones de residencia de datos europeos, asegurando 2.000 registros corporativos en Alemania, Francia y el Reino Unido durante el primer mes.

- Mayo de 2025: Unity Software se asoció con el Programa Europa Digital de la Comisión Europea para suministrar licencias de herramientas creativas subsidiadas a 50.000 pymes en Polonia, Rumanía y Bulgaria a través de una iniciativa de EUR 75 millones (USD 82,5 millones) destinada a acelerar la adopción digital en mercados emergentes.

- Marzo de 2025: Autodesk adquirió la división V-Ray de Chaos Group por aproximadamente USD 410 millones, reforzando su línea de visualización arquitectónica y ampliando su base de clientes en los sectores de arquitectura e ingeniería de Europa.

- Febrero de 2025: Adobe presentó el Modelo Adobe Firefly Image 3, añadiendo generación más fotorrealista, documentación de datos de entrenamiento conforme al RGPD y avisos multilingües en 24 idiomas europeos para satisfacer las necesidades de diseño comercial.

Alcance del Informe del Mercado de Software Creativo en Europa

| Software de Diseño Gráfico |

| Software de Edición de Video |

| Software de Modelado 3D y Animación |

| Software de Edición de Audio |

| Software de Ilustración |

| Otros Tipos de Software |

| Local |

| Basado en la Nube |

| Híbrido |

| Medios y Entretenimiento |

| Agencias de Publicidad y Marketing |

| Educación |

| Arquitectura e Ingeniería |

| Moda y Comercio Minorista |

| Creadores Independientes / Autónomos |

| Basado en Licencias |

| Basado en Suscripción |

| Freemium y Compras dentro de la Aplicación |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| España |

| Países Bajos |

| Suecia |

| Noruega |

| Dinamarca |

| Finlandia |

| Polonia |

| Suiza |

| Bélgica |

| Austria |

| Irlanda |

| Por Tipo de Software | Software de Diseño Gráfico |

| Software de Edición de Video | |

| Software de Modelado 3D y Animación | |

| Software de Edición de Audio | |

| Software de Ilustración | |

| Otros Tipos de Software | |

| Por Modo de Implementación | Local |

| Basado en la Nube | |

| Híbrido | |

| Por Industria de Usuario Final | Medios y Entretenimiento |

| Agencias de Publicidad y Marketing | |

| Educación | |

| Arquitectura e Ingeniería | |

| Moda y Comercio Minorista | |

| Creadores Independientes / Autónomos | |

| Por Modelo de Ingresos | Basado en Licencias |

| Basado en Suscripción | |

| Freemium y Compras dentro de la Aplicación | |

| Por País | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Bajos | |

| Suecia | |

| Noruega | |

| Dinamarca | |

| Finlandia | |

| Polonia | |

| Suiza | |

| Bélgica | |

| Austria | |

| Irlanda |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor previsto del mercado de Software Creativo en Europa para 2030?

Se espera que el mercado alcance USD 3.510 millones en 2030.

¿Qué segmento de software crece más rápido en Europa?

Se proyecta que el Software de Modelado 3D y Animación se expanda a una CAGR del 7,29% hasta 2030.

¿Por qué los modelos de suscripción dominan en las herramientas creativas europeas?

Se adaptan a las preferencias de flujo de caja de las pymes, reducen los costos iniciales y simplifican el cumplimiento del RGPD a través de la gestión centralizada en la nube.

¿Qué país es el mercado de más rápido crecimiento en Europa?

Polonia, impulsada por la financiación de digitalización de la UE, está prevista para crecer a una CAGR del 7,14%.

¿Cómo influye la inteligencia artificial en la dinámica competitiva entre los proveedores de software creativo?

Los proveedores compiten por incorporar capacidades generativas, utilizando la inteligencia artificial para automatizar tareas, diferenciar conjuntos de funciones y fidelizar ecosistemas.

Última actualización de la página el: