Tamaño y Participación del Mercado de Software de Carbono y Energía

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

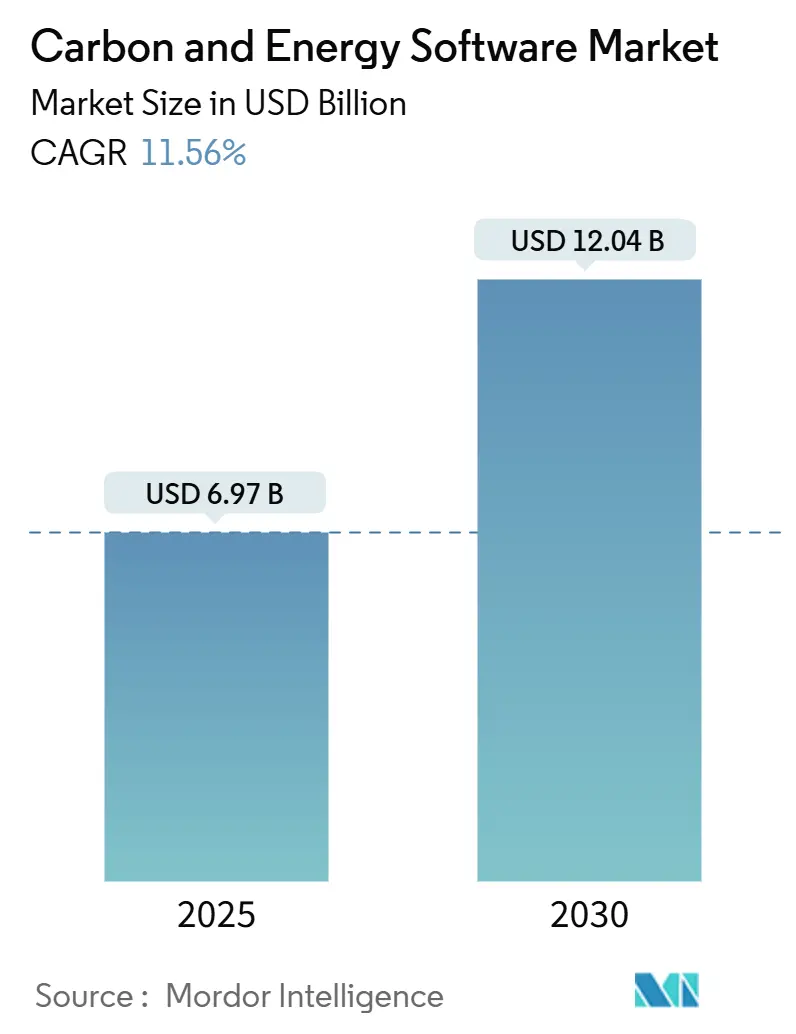

| Tamaño del Mercado (2025) | 6.97 Mil millones de dólares |

| Tamaño del Mercado (2030) | 12.04 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 11.56% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Carbono y Energía por Mordor Intelligence

El mercado de software de carbono y energía alcanzó los USD 6,97 mil millones en 2025 y se prevé que ascienda a USD 12,04 mil millones en 2030, con una CAGR del 11,56%. La expansión del tamaño del mercado refleja el endurecimiento de los mandatos de divulgación, la aceleración de los programas de cero neto y la digitalización orientada a la nube en la contabilidad de carbono. Los plazos obligatorios de presentación de informes de gases de efecto invernadero (GEI) en las economías de la OCDE continúan desbloqueando asignaciones presupuestarias para plataformas listas para auditoría, mientras que la continua volatilidad de los precios de la energía sostiene el interés en los módulos de optimización en tiempo real. La demanda corporativa se está desplazando hacia suites integradas que fusionan datos financieros, operativos y de sostenibilidad en un único flujo de trabajo, creando oportunidades para los proveedores que pueden agilizar el etiquetado XBRL, el soporte de aseguramiento y la captura de datos de proveedores de Alcance 3. Las adquisiciones estratégicas, en particular la compra de Sustain.Life por parte de Workiva por USD 100 millones, señalan una creciente consolidación a medida que los gigantes del software empresarial integran herramientas de carbono en ecosistemas más amplios de gobernanza, riesgo y cumplimiento.

Conclusiones Clave del Informe

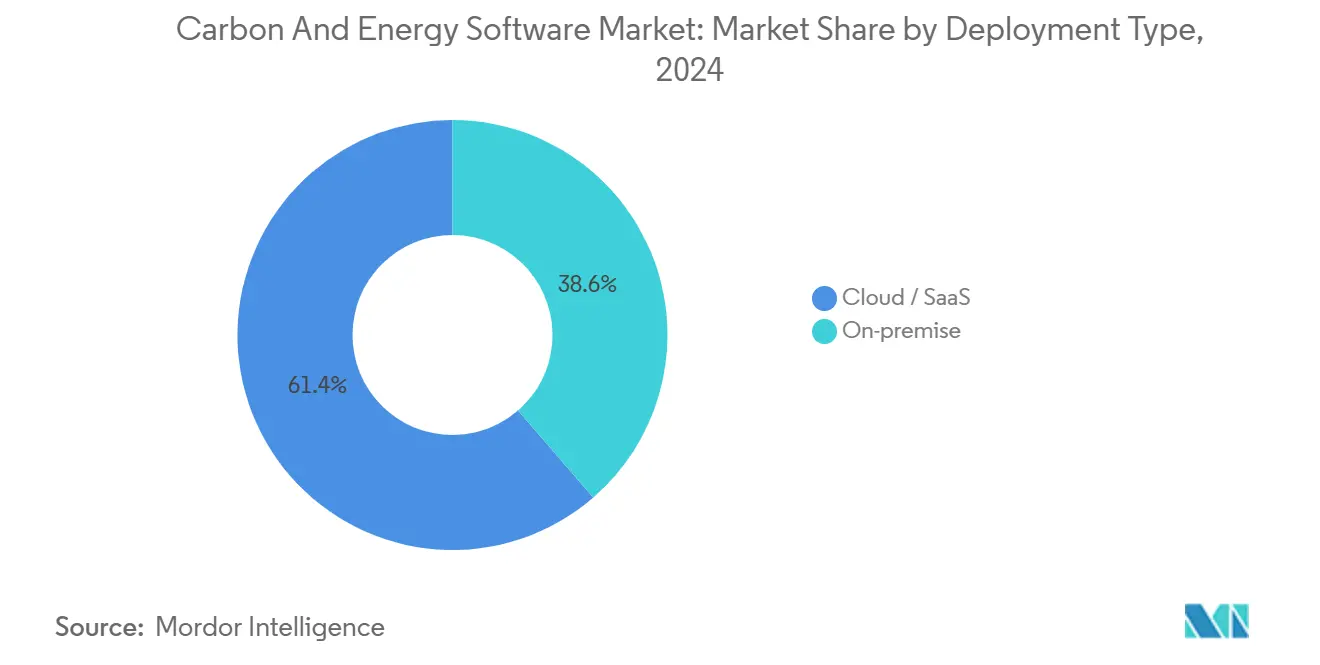

- Por tipo de implementación, Nube/SaaS lideró con una participación de ingresos del 61,37% en 2024; se proyecta que Nube/SaaS se expanda a una CAGR del 13,14% hasta 2030.

- Por componente, Soluciones capturó el 52,78% de la participación del mercado de software de carbono y energía en 2024, mientras que se prevé que Servicios registre una CAGR del 13,26% hasta 2030.

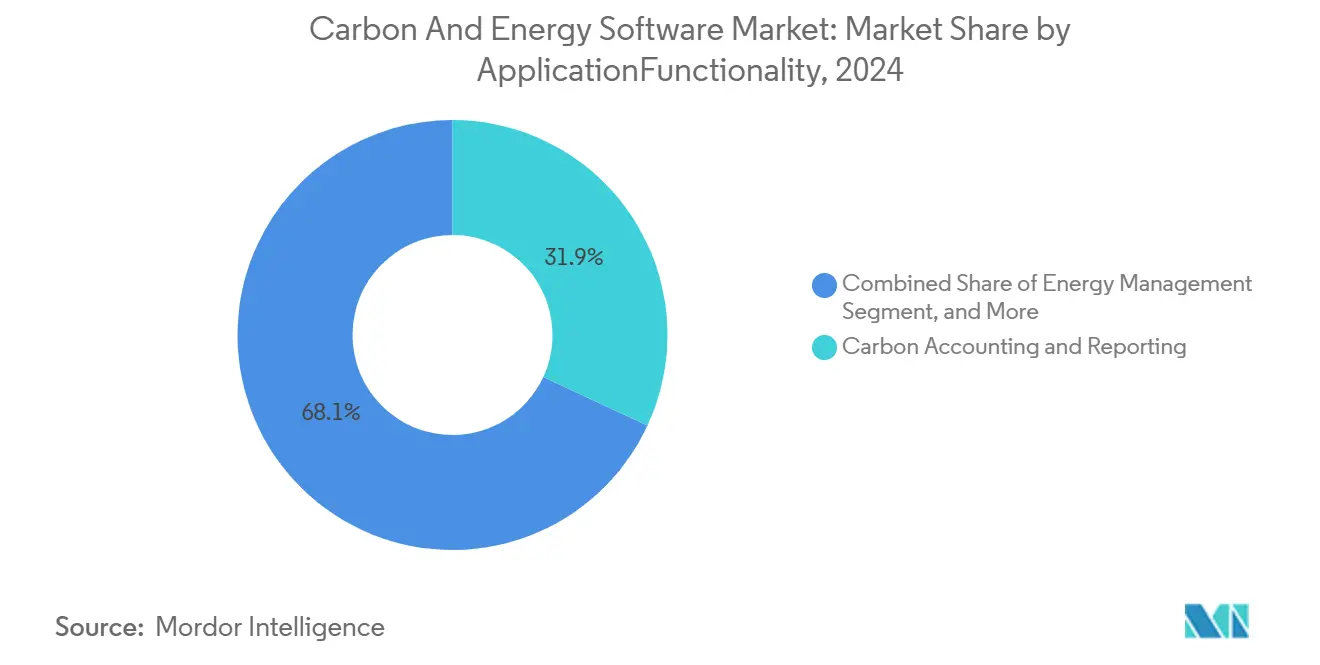

- Por aplicación/funcionalidad, Contabilidad e Informes de Carbono controló el 31,92% de la participación del tamaño del mercado de software de carbono y energía en 2024; la Gestión de Emisiones de la Cadena de Suministro avanza a una CAGR del 11,73% hasta 2030.

- Por industria de usuario final, Manufactura mantuvo una participación del 22,47% en 2024; se proyecta que Transporte y Logística crezca a una CAGR del 11,61% hasta 2030.

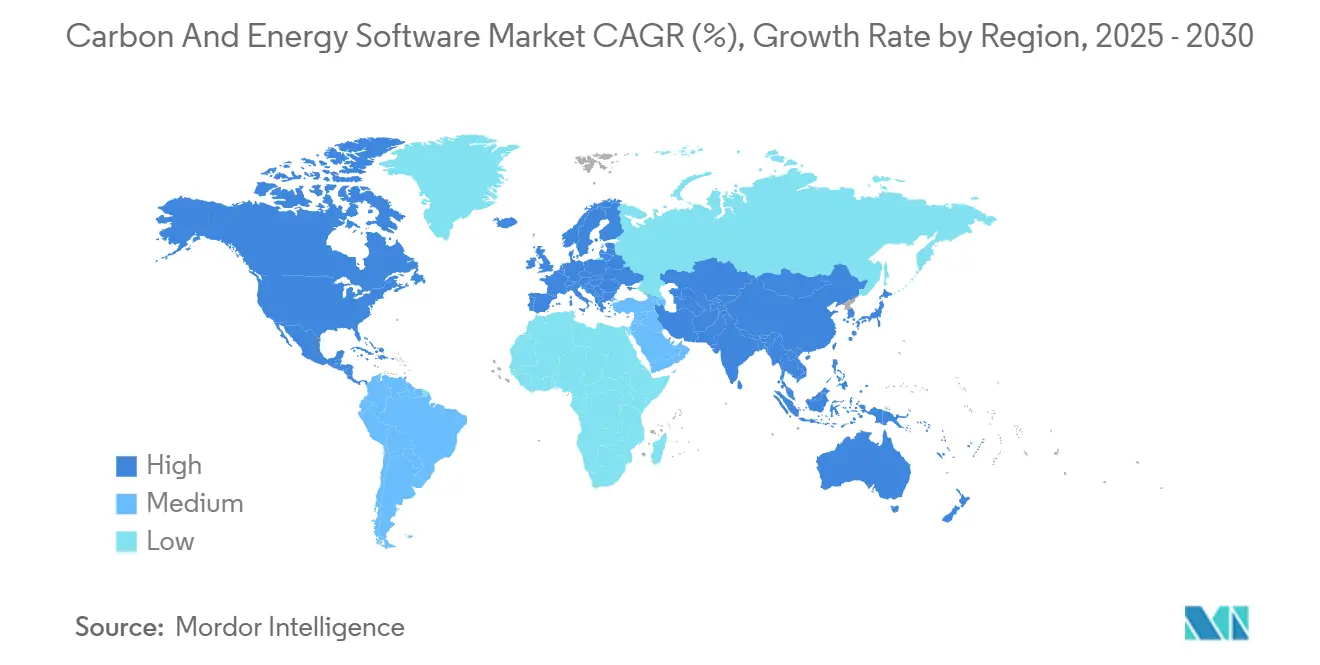

- Por geografía, Europa lideró con una participación de ingresos del 28,74% en 2024, mientras que se espera que Asia-Pacífico registre una CAGR del 11,77% durante el período de pronóstico.

Tendencias e Información del Mercado Global de Software de Carbono y Energía

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Plazos obligatorios de presentación de informes de GEI en economías de la OCDE | +3.2% | Europa, América del Norte, mercados desarrollados de Asia-Pacífico | Mediano plazo (2-4 años) |

| Compromisos corporativos de cero neto que aceleran el gasto en software | +2.8% | Global, con concentración en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Volatilidad de los precios de la energía tras la guerra en Ucrania que impulsa análisis listos para auditoría | +1.9% | Europa, con repercusión en los mercados energéticos globales | Corto plazo (≤ 2 años) |

| APIs de intercambio de datos de Alcance 3 emergentes para la incorporación de proveedores | +1.7% | Global, liderado por centros manufactureros en Asia-Pacífico y Europa | Mediano plazo (2-4 años) |

| Flujos de trabajo de conciliación de créditos de carbono tokenizados | +1.2% | Global, adopción temprana en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Modelado de escenarios impulsado por IA para emisiones integradas | +0.8% | América del Norte, Europa, centros tecnológicos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Plazos Obligatorios de Presentación de Informes de GEI en Economías de la OCDE

La Directiva de Informes de Sostenibilidad Corporativa (CSRD) de la Unión Europea obliga a aproximadamente 50.000 empresas a presentar declaraciones de emisiones en formato XBRL para los datos de 2024, generando un aumento en las solicitudes de propuestas para plataformas multimarca. [1]EUR-LEX, "Directiva (UE) 2022/2464—Texto de la CSRD," europa.eu La Ley de Responsabilidad de Datos Corporativos sobre el Clima de California impone la divulgación del Alcance 3 a empresas con ingresos superiores a USD 1.000 millones, complementando la propuesta climática de la SEC de EE. UU. dirigida a emisores con una capitalización bursátil superior a USD 700 millones. Las empresas ahora prefieren soluciones que consoliden las normativas de la UE, EE. UU. y otras regiones en una única base de datos, reduciendo la duplicación y los costos de auditoría. Los efectos secundarios en la cadena de suministro intensifican la demanda a medida que los fabricantes de primer nivel trasladan las solicitudes de datos a miles de proveedores. Las hojas de ruta de los proveedores destacan cada vez más el etiquetado XBRL automatizado, los registros de auditoría legibles por máquina y los flujos de trabajo de aseguramiento integrados en el producto, adaptados para la verificación de las Cuatro Grandes.

Compromisos Corporativos de Cero Neto que Aceleran el Gasto en Software

Más de 4.000 corporaciones globales han validado objetivos basados en la ciencia, desplazando los presupuestos de hojas de cálculo manuales a plataformas de nivel empresarial capaces de rastrear trayectorias de descarbonización. Workiva Carbon permitió a Energy Recovery automatizar los flujos de datos de las empresas de servicios públicos, reduciendo cuatro horas de esfuerzo manual mensual y reasignando personal hacia iniciativas de reducción. [2]Workiva, "Energy Recovery Automatiza la Contabilidad de Carbono con Workiva Carbon," workiva.com La inversión en tecnología financiera climática alcanzó los USD 2.300 millones en 2024, subrayando la urgencia a nivel de consejo directivo para operacionalizar los objetivos de cero neto. El modelado de escenarios, la planificación de mitigación y los paneles automatizados de objetivo frente a resultado real se han convertido en criterios de adquisición decisivos. La arquitectura en la nube, integral en la mayoría de las ofertas, se alinea con las hojas de ruta de TI corporativas que priorizan la escalabilidad, la ciberseguridad y las actualizaciones continuas de funciones.

Volatilidad de los Precios de la Energía tras la Guerra en Ucrania que Impulsa Análisis Listos para Auditoría

Las fluctuaciones en los precios del gas natural y la electricidad han obligado a los fabricantes europeos a examinar los patrones de consumo por instalación, turno y activo. Las plataformas que fusionan datos de medidores en tiempo real con factores de emisiones ofrecen un doble valor: reducción de costos y evidencia de cumplimiento. Los algoritmos de mantenimiento predictivo identifican anomalías de alto consumo energético, permitiendo una acción correctiva inmediata mientras documentan las toneladas de CO₂e evitadas para los informes mensuales del Consejo. Los equipos financieros requieren cada vez más que las afirmaciones de optimización sean rastreables hasta los datos de origen para satisfacer el escrutinio de los auditores, impulsando la adopción de suites integradas de carbono y energía.

Modelado de Escenarios Impulsado por IA para Emisiones Integradas

La IA generativa ahora extrae datos de emisiones de documentos heterogéneos —facturas en PDF, facturas basadas en imágenes y declaraciones de proveedores multilingües— reduciendo el riesgo de transcripción manual. Los módulos de aprendizaje automático detectan anomalías, sugieren acciones correctivas y alinean los datos brutos con las categorías del Protocolo de GEI. Las suites avanzadas simulan el efecto de las emisiones al reemplazar equipos, cambiar de proveedores o ajustar los volúmenes de producción antes de que se finalicen los presupuestos de capital. Esta capacidad predictiva atrae a los directores financieros deseosos de cuantificar el retorno de la inversión en descarbonización y a los equipos de sostenibilidad encargados de validar los objetivos basados en la ciencia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Taxonomías ESG no armonizadas entre jurisdicciones | -2.1% | Global, que afecta particularmente a las corporaciones multinacionales | Mediano plazo (2-4 años) |

| Brechas de calidad de datos en medidores industriales de IoT | -1.8% | Regiones con alta concentración manufacturera en Asia-Pacífico y Europa | Corto plazo (≤ 2 años) |

| Preocupaciones por la dependencia de proveedores en torno a factores de emisiones propietarios | -1.3% | Global, que afecta la adopción en el segmento empresarial | Mediano plazo (2-4 años) |

| Escasez de analistas de sostenibilidad internos | -0.9% | Global, con impacto agudo en mercados emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Taxonomías ESG No Armonizadas entre Jurisdicciones

La Junta Internacional de Normas de Sostenibilidad busca unificar los informes, sin embargo, marcos regionales como las ESRS específicas de la UE y el próximo código de divulgación de Japón difieren en alcance y métricas. Las multinacionales deben mapear puntos de datos idénticos en múltiples plantillas, aumentando el costo de configuración del software y la carga de trabajo interno. Los proveedores responden con motores basados en reglas que enrutan un único conjunto de datos en diversos formatos, pero la implementación sigue siendo intensiva en mano de obra. Los requisitos de aseguramiento divergentes complican aún más el diseño del sistema, ya que los flujos de trabajo de la plataforma deben acomodar paquetes de evidencia tanto de aseguramiento limitado como razonable. Estas complejidades prolongan los ciclos de adquisición y elevan el costo total de propiedad, frenando la adopción entre organizaciones con recursos limitados.

Brechas de Calidad de Datos en Medidores Industriales de IoT

Los sensores en el piso de fábrica a menudo varían en marca, calendario de calibración y protocolo de comunicación. La deriva de calibración y las interrupciones de red generan lecturas faltantes o inexactas que socavan los cálculos de emisiones. La estandarización se rezaga: los esquemas de datos aceptados globalmente para flujos de kilovatios-hora o metros cúbicos aún están evolucionando. Los proveedores de software incorporan limpieza, relleno de brechas y detección de anomalías basada en aprendizaje automático, pero los persistentes problemas de integración alargan los plazos de implementación. Los proyectos con activos heredados heterogéneos —comunes en acero, cemento y productos químicos— enfrentan implementaciones en múltiples fases que ponen a prueba tanto a los equipos de sostenibilidad como a los de TI.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Implementación: El Dominio de la Nube Acelera la Transformación Digital

Las suscripciones en la nube representaron USD 4.280 millones y el 61,37% del mercado de software de carbono y energía en 2024, expandiéndose a una CAGR del 13,14% hasta 2030. La ventaja en el tamaño del mercado de software de carbono y energía proviene de la escalabilidad integrada que maneja picos repentinos en el volumen de datos ESG durante la temporada de informes. Las plataformas en la nube integran conectores nativos con suites de planificación de recursos empresariales y portales de servicios públicos, ofreciendo paneles en tiempo real a los que acceden simultáneamente los equipos de sostenibilidad, finanzas y auditoría. Las arquitecturas locales, aún preferidas por las industrias altamente reguladas, capturaron el 38,63% restante, pero muestran una trayectoria plana a medida que los presupuestos de TI se inclinan hacia SaaS.

Los patrones históricos de migración revelan un desplazamiento constante: la participación del mercado de software de carbono y energía basado en la nube escaló del 45% en 2019 hasta su dominio actual. Las hojas de ruta de los proveedores priorizan los microservicios para la implementación continua de funciones, permitiendo el cumplimiento rápido con los anexos evolutivos de la CSRD o las enmiendas de la SEC. Las certificaciones de ciberseguridad —ISO 27001, SOC 2 y FedRAMP— mitigan las percepciones de riesgo, acelerando aún más la adopción. Los controles de residencia de datos ahora permiten la partición dentro de los límites de la UE, satisfaciendo los mandatos de soberanía sin sacrificar la elasticidad.

Por Componente: El Crecimiento de los Servicios Refleja la Complejidad de la Implementación

Soluciones retuvo el 52,78% de la participación del mercado de software de carbono y energía en 2024, sin embargo, Servicios exhibió una CAGR proyectada más pronunciada del 13,26%. El tamaño del mercado de software de carbono y energía para Servicios se correlaciona con la creciente demanda de mapeo regulatorio, mantenimiento de factores de emisiones y capacitación en gestión del cambio. Los socios asesores guían a los clientes a través de talleres de descubrimiento de datos, implementaciones de encuestas a proveedores y compilación de evidencias de aseguramiento.

Las actualizaciones continuas de las bibliotecas de factores de emisiones de la EPA, DEFRA y la AIE requieren compromisos de mantenimiento de tipo suscripción. Los proveedores agrupan el soporte técnico con informes regulatorios trimestrales, asegurando que las configuraciones de la plataforma permanezcan listas para la CSRD. A medida que las empresas amplían los informes de métricas ambientales a sociales y de gobernanza, las integraciones interfuncionales se vuelven más intrincadas, elevando aún más la intensidad del servicio.

Por Aplicación/Funcionalidad: La Complejidad de la Cadena de Suministro Impulsa la Innovación

Contabilidad e Informes de Carbono generó el 31,92% de los ingresos en 2024, sustentando cada proceso de cumplimiento. La Gestión de Emisiones de la Cadena de Suministro está configurada para superar al mercado más amplio de software de carbono y energía con una CAGR del 11,73%, catalizada por la urgencia del Alcance 3 y los nuevos estatutos de diligencia debida de la UE. El tamaño del mercado de software de carbono y energía para aplicaciones de cadena de suministro se beneficia de portales de proveedores impulsados por IA que sustituyen las estimaciones basadas en el gasto por datos primarios, reduciendo los márgenes de error.

Las APIs emergentes admiten el intercambio seguro de datos entre compradores de primer nivel y miles de pymes, mientras que los algoritmos de aprendizaje automático concilian los datos de actividad de los proveedores con los factores de emisiones específicos de cada categoría. Los chatbots integrados aceleran la cumplimentación de cuestionarios, elevando las tasas de respuesta. Los módulos de conciliación de créditos de carbono —vinculados a registros de cadena de bloques— permiten a los equipos de adquisiciones hacer coincidir las compensaciones con los datos de envío, garantizando un inventario en tiempo real de los atributos de carbono.

Por Industria de Usuario Final: El Liderazgo de la Manufactura Enfrenta el Desafío del Transporte

Manufactura mantuvo una participación del 22,47% en 2024, reflejando la considerable huella de Alcance 1 y 2 del sector y la infraestructura de sensores existente. Sin embargo, Transporte y Logística crecerá más rápido con una CAGR del 11,61% a medida que la electrificación de flotas, la optimización de rutas y los requisitos de FuelEU marítimo intensifican las necesidades de seguimiento digital. La industria de software de carbono y energía adapta los paneles a la telemetría de vehículos, los manifiestos de carga y los datos del libro mayor de combustible.

Los fabricantes de primer nivel amplían la funcionalidad a la evaluación del ciclo de vida a nivel de producto, integrando datos de listas de materiales con factores de GEI para producir pasaportes digitales de productos. Los usuarios de servicios financieros se centran en módulos de emisiones financiadas que se alinean con las normas de la Asociación para la Contabilidad Financiera del Carbono, mientras que los clientes del sector sanitario se orientan hacia la gestión de energía en instalaciones y el seguimiento de la cadena de suministro farmacéutica.

Análisis Geográfico

Europa mantuvo el liderazgo con una participación del 28,74% en 2024, impulsada por la aplicación temprana de la CSRD y la alineación del Reino Unido con el Grupo de Trabajo sobre Divulgaciones Financieras Relacionadas con el Clima. El ecosistema de tecnología financiera de Alemania atrajo USD 710 millones en inversión en tecnología de sostenibilidad en 2024, reforzando los centros de innovación de los proveedores. El estándar Label Bas-Carbone de Francia estimuló la demanda de funciones de seguimiento de compensaciones entre las corporaciones nacionales. Los países nórdicos enfatizan las arquitecturas de datos abiertos, influyendo en los pilotos de interoperabilidad a nivel de la UE.

Asia-Pacífico registrará la CAGR más rápida del 11,77%. Los objetivos de doble carbono de China impulsan las subvenciones para la digitalización de la industria pesada, canalizando capital hacia suites de gestión de energía en fábricas. El nuevo Código de Gobernanza Corporativa de Japón fomenta las divulgaciones ESG, impulsando la adopción entre los principales fabricantes de automóviles y electrónica. Los esquemas de Incentivos Vinculados a la Producción de India requieren informes de reducción de carbono, catalizando la adopción entre las pymes. La K-Taxonomía de Corea del Sur y las actualizaciones del Mecanismo de Salvaguarda de Australia crean demanda adyacente.

América del Norte se beneficia del liderazgo voluntario y los mandatos estatales. La propuesta de la SEC de EE. UU., aunque en revisión, ya ha motivado el gasto en cumplimiento anticipado, mientras que la trayectoria del precio del carbono de Canadá y las cadenas de suministro orientadas a la exportación de México refuerzan el impulso regional. Los clientes del sector energético aprovechan las subvenciones del Departamento de Energía de EE. UU. para integrar datos de energías renovables y plantas de energía virtuales en los paneles de emisiones.

Oriente Medio y África muestran un creciente interés anclado en las métricas de sostenibilidad de la Visión 2030 de Arabia Saudita y la hoja de ruta de hidrógeno verde de los Emiratos Árabes Unidos. América del Sur ve a Brasil modernizando sus huellas industriales antes de la aplicación del Mecanismo de Ajuste en Frontera por Carbono de la UE, creando una nueva ola de demanda de software listo para auditoría entre los exportadores.

Panorama Competitivo

La consolidación avanza a medida que las suites de gobernanza multifuncionales absorben las empresas emergentes de carbono de nicho. Workiva absorbió Sustain.Life, integrando los libros de carbono en su plataforma de presentación de informes ante la SEC y reforzando la colaboración entre departamentos. [3]Sustainable Tech Partner, "Gevo Adquiere CultivateAI," sustainabletechpartner.com IBM amplió Envizi con el mapeo de las Normas Europeas de Información sobre Sostenibilidad, subrayando el cambio hacia ecosistemas de un único proveedor que integran ESG, riesgo y controles financieros. La adquisición de CultivateAI por parte de Gevo ilustra la integración vertical en la agricultura, donde la trazabilidad de código de barras a biomasa respalda la certificación de combustibles de bajo carbono.

La diferenciación competitiva depende de (1) la amplitud de la ingesta de datos —servicios públicos, IoT, gasto y recursos humanos—; (2) el aseguramiento habilitado por IA —verificaciones automatizadas de varianza y alertas de anomalías—; y (3) las asociaciones con consultoras que aceleran la configuración. Los nuevos participantes del mercado explotan los espacios en blanco en los módulos de emisiones financiadas, carga marítima y ciclo de vida de la construcción. Los temores al bloqueo de proveedores estimulan la demanda de APIs abiertas y bibliotecas de factores de emisiones descargables.

A pesar de las fusiones y adquisiciones en curso, los cinco principales proveedores controlan colectivamente menos del 35% de los ingresos, lo que indica una concentración moderada y margen para la especialización.

Líderes de la Industria de Software de Carbono y Energía

Persefoni AI Inc.

Plan A Earth GmbH

Sweep SAS

Sphera Solutions Inc.

Wolters Kluwer N.V. (Enablon)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: IBM añadió la captura de datos alineada con las ESRS y la optimización de la sostenibilidad de TI a Envizi, facilitando los informes en múltiples marcos.

- Diciembre de 2024: Workiva publicó una hoja de datos de gestión de carbono con cálculos automatizados de emisiones en más de 240 jurisdicciones.

- Septiembre de 2024: Gevo adquirió CultivateAI para profundizar en la contabilidad de carbono agrícola, con foco en las cadenas de suministro de biocombustibles.

- Junio de 2024: Workiva compró Sustain.Life por USD 100 millones, integrando el seguimiento de emisiones en su nube de divulgación.

Alcance del Informe del Mercado Global de Software de Carbono y Energía

| Local |

| Nube / SaaS |

| Soluciones | |

| Servicios | Implementación y Consultoría |

| Soporte y Mantenimiento |

| Contabilidad e Informes de Carbono |

| Gestión de Energía |

| Gestión del Desempeño de Sostenibilidad |

| Informes y Cumplimiento ESG |

| Gestión de Emisiones de la Cadena de Suministro |

| Otra Aplicación / Funcionalidad |

| Manufactura |

| Energía y Servicios Públicos |

| Tecnología de la Información y Telecomunicaciones |

| Transporte y Logística |

| Salud |

| Banca, Servicios Financieros y Seguros |

| Gobierno y Sector Público |

| Otra Industria de Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Tipo de Implementación | Local | ||

| Nube / SaaS | |||

| Por Componente | Soluciones | ||

| Servicios | Implementación y Consultoría | ||

| Soporte y Mantenimiento | |||

| Por Aplicación / Funcionalidad | Contabilidad e Informes de Carbono | ||

| Gestión de Energía | |||

| Gestión del Desempeño de Sostenibilidad | |||

| Informes y Cumplimiento ESG | |||

| Gestión de Emisiones de la Cadena de Suministro | |||

| Otra Aplicación / Funcionalidad | |||

| Por Industria de Usuario Final | Manufactura | ||

| Energía y Servicios Públicos | |||

| Tecnología de la Información y Telecomunicaciones | |||

| Transporte y Logística | |||

| Salud | |||

| Banca, Servicios Financieros y Seguros | |||

| Gobierno y Sector Público | |||

| Otra Industria de Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de software de carbono y energía en 2025?

El mercado se sitúa en USD 6,97 mil millones en 2025 y está configurado para crecer a una CAGR del 11,56% hasta 2030.

¿Qué modelo de implementación domina la adopción actual?

Nube/SaaS lidera con una participación de ingresos del 61,37%, reflejando las preferencias por la integración de datos escalable y en tiempo real.

¿Qué segmento se expande más rápido por aplicación?

Se proyecta que la Gestión de Emisiones de la Cadena de Suministro crezca a una CAGR del 11,73% a medida que las empresas abordan las brechas de datos del Alcance 3.

¿Qué región se espera que crezca más rápido?

Asia-Pacífico registrará la CAGR más alta del 11,77% gracias a la demanda impulsada por la manufactura y las regulaciones emergentes.

¿Cómo están respondiendo los proveedores a regulaciones más estrictas?

Los proveedores están incorporando etiquetado XBRL, flujos de trabajo de aseguramiento y plantillas multimarca para agilizar el cumplimiento.

¿Cuál es la principal restricción que limita la adopción?

Las taxonomías ESG divergentes obligan a las multinacionales a gestionar múltiples formatos de divulgación, elevando el costo y la complejidad.

Última actualización de la página el: