Tamaño y Participación del Mercado de Automatización Logística

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

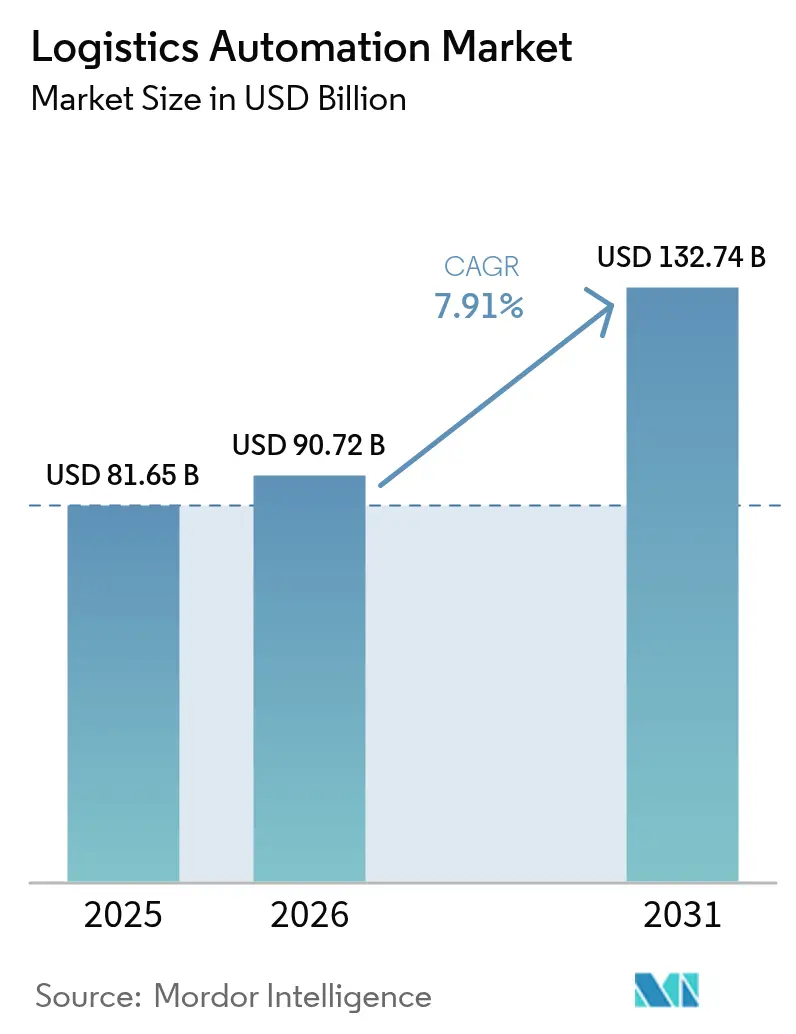

| Tamaño del Mercado (2026) | 90.72 Mil millones de dólares |

| Tamaño del Mercado (2031) | 132.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.91% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Automatización Logística por Mordor Intelligence

Se espera que el tamaño del mercado de automatización logística aumente de USD 81,65 mil millones en 2025 a USD 90,72 mil millones en 2026 y alcance USD 132,74 mil millones en 2031, creciendo a una CAGR del 7,91% durante 2026-2031. La expansión refleja mercados laborales estructuralmente más ajustados, mandatos crecientes de eficiencia energética y un amplio cambio desde el hardware independiente hacia la orquestación definida por software. Los volúmenes globales de paquetería alcanzaron 121 mil millones de envíos de empresa a consumidor en 2025, tensando la capacidad de los almacenes incluso en los centros logísticos maduros y promoviendo una adopción agresiva de la robótica de mercancías a persona. La inversión también se inclina hacia la conectividad en el borde, ya que el 5G privado hace viable coordinar cientos de robots móviles autónomos bajo una única red de baja latencia. Por el lado de la demanda, los operadores de comestibles y comercio rápido están instalando centros de microfulfillment compactos para reducir las distancias de última milla, mientras que los grandes remitentes utilizan la automatización del transporte para reducir las tasas de kilómetros vacíos y disminuir las emisiones de Alcance 3. Las dinámicas competitivas están cambiando, con empresas de robótica especializadas ganando cuota al ofrecer sistemas modulares y de rápida implementación que satisfacen los umbrales de retorno de inversión a corto plazo.

Conclusiones Clave del Informe

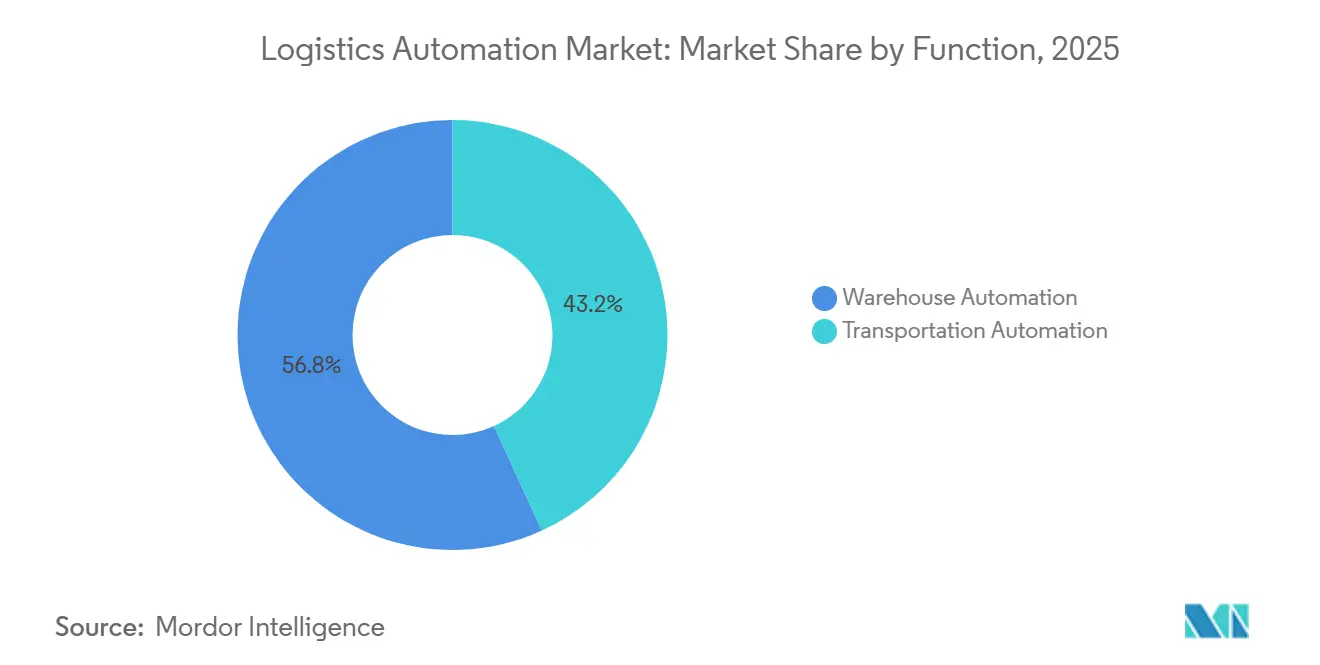

- Por función, la automatización de almacenes lideró con una participación de ingresos del 56,82% en 2025, mientras que se proyecta que la automatización del transporte se expanda a una CAGR del 7,96% hasta 2031.

- Por nivel de automatización, los sistemas semiautomatizados representaron el 61,48% del tamaño del mercado de automatización logística en 2025, mientras que los sistemas totalmente automatizados registran el crecimiento previsto más rápido al 7,99% hasta 2031.

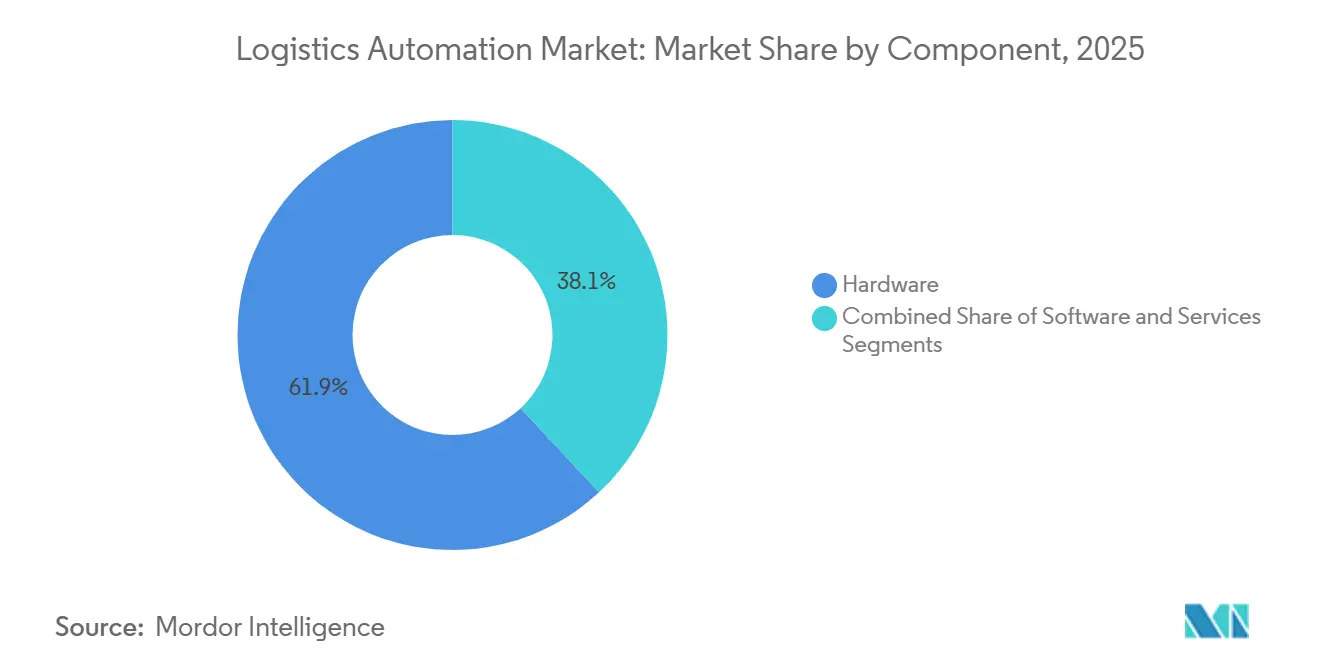

- Por componente, el hardware representó el 61,93% del gasto en 2025, pero el software está en camino de alcanzar una CAGR del 8,03% durante 2026-2031.

- Por industria de usuario final, las operaciones de comercio electrónico y paquetería representaron el 38,73% de los ingresos de 2025; se prevé que el comercio minorista de comestibles alcance una CAGR del 8,05% hasta 2031.

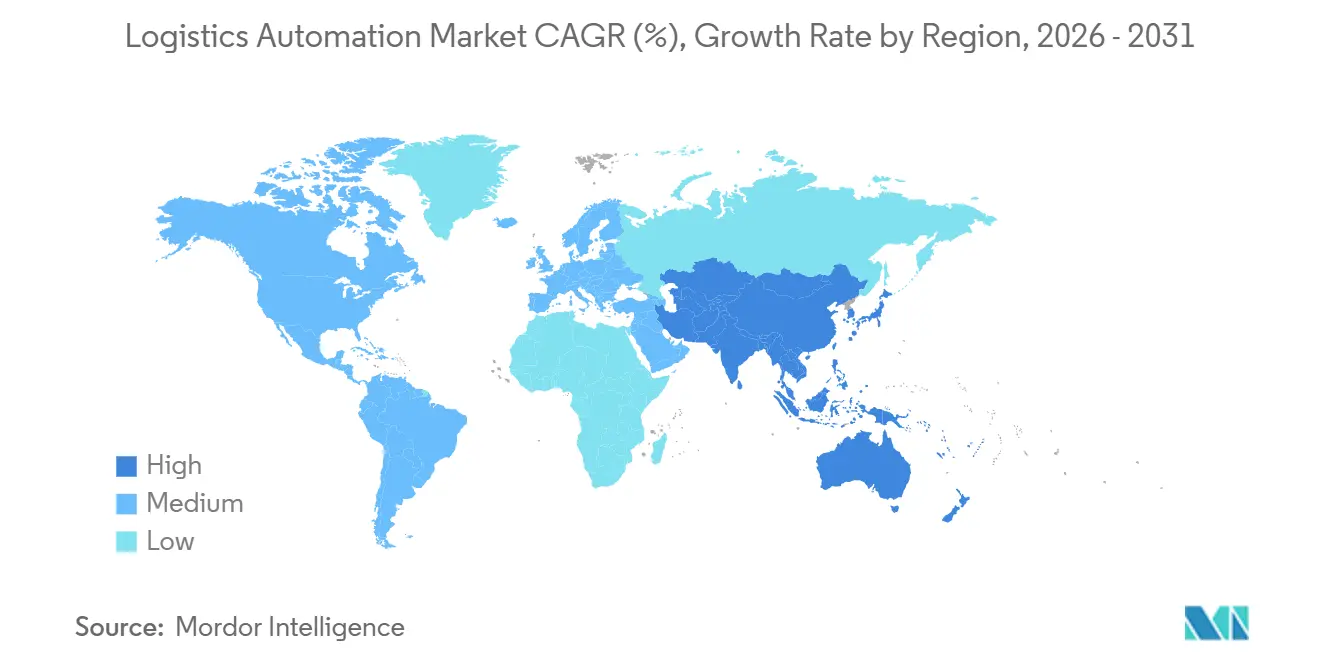

- Por geografía, América del Norte capturó el 34,84% de la participación en 2025, aunque Asia-Pacífico está preparada para el crecimiento regional más rápido al 8,11% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Automatización Logística

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Rápidos Volúmenes de Paquetería en Comercio Electrónico | +2.1% | Global, más fuerte en América del Norte, Europa y corredores urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente Escasez de Mano de Obra e Inflación Salarial | +1.8% | América del Norte y Europa como núcleo, con extensión a los centros de manufactura de la ASEAN | Corto plazo (≤ 2 años) |

| Compromisos Corporativos de Logística con Cero Emisiones Netas | +1.2% | Global, liderado por los mandatos de la UE y los compromisos voluntarios de América del Norte | Largo plazo (≥ 4 años) |

| Leyes de Zonificación de Microfulfillment Libre de Aranceles Aduaneros | +0.7% | Áreas metropolitanas seleccionadas de EE. UU., Reino Unido y Asia | Mediano plazo (2-4 años) |

| Convergencia de 5G y LTE Privado en Almacenes | +1.0% | Adopción temprana en Asia-Pacífico, Alemania y Estados Unidos | Mediano plazo (2-4 años) |

| Maduración del Sistema Operativo de Robótica de Código Abierto ROS-2 | +0.6% | Global, mayor adopción entre integradores de nivel medio | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápidos Volúmenes de Paquetería en Comercio Electrónico

Los flujos de paquetería aumentaron un 10% interanual hasta 121 mil millones de envíos en 2025, consolidando las expectativas de los consumidores de cumplimiento en el mismo día. Los minoristas están incorporando nodos de microfulfillment de entre 900 y 1.900 metros cuadrados dentro de las tiendas existentes, reduciendo las distancias de última milla hasta en un 60%. La asociación de Instacart con Fabric para desplegar nodos automatizados de microfulfillment en 100.000 ubicaciones minoristas ilustra cómo los supermercados aprovechan el inmueble existente para evitar la intensidad de capital de las tiendas oscuras independientes.[1]Instacart, "Asociación de Microfulfillment entre Instacart y Fabric," instacart.com El enfoque de diseño está pasando de palés por hora a paquetes por metro cuadrado, lo que obliga a los proveedores a diseñar cuadrículas de almacenamiento más densas, robots más ligeros y software que optimice la utilización del cubo vertical. El resultado es un ciclo virtuoso: una mayor densidad de pedidos justifica el gasto incremental en automatización, lo que comprime aún más los plazos de entrega y eleva el listón competitivo.

Creciente Escasez de Mano de Obra e Inflación Salarial

Las vacantes en manufactura y logística se están ampliando a pesar de los aumentos salariales, con déficits en EE. UU. proyectados para alcanzar hasta 3,8 millones de trabajadores para 2030. Incluso después de que Amazon elevara los salarios de entrada a USD 22 por hora en 2024, la contratación estacional no satisfizo la demanda, impulsando la aceleración del despliegue de robots. En Japón, una población en edad de trabajar en declive empuja la densidad de robots a 399 unidades por cada 10.000 trabajadores, obligando a los operadores a automatizar o enfrentar límites de rendimiento. Las mejoras en el retorno de inversión impulsadas por la mano de obra son significativas: el período de recuperación de los sistemas automatizados de almacenamiento y recuperación se redujo de cinco años en 2020 a menos de tres años en 2025. La automatización ha pasado de ser una palanca de reducción de costos a una condición previa para mantener el rendimiento en mercados laborales ajustados.

Compromisos Corporativos de Logística con Cero Emisiones Netas

Prologis, el mayor propietario de almacenes del mundo con 1.200 millones de pies cuadrados bajo gestión, se comprometió a alcanzar cero emisiones netas de carbono en su cartera global para 2040, un objetivo que requiere la electrificación del equipo de manejo de materiales y la optimización de los sistemas energéticos de los edificios.[2]Prologis, "Compromiso de Cero Emisiones Netas de Carbono," prologis.com Los vehículos de guiado automático ahora compiten en kilovatios-hora por movimiento de palé, no solo en selecciones por hora. Los primeros adoptantes reportan reducciones de intensidad energética superiores al 20% cuando el equipo eléctrico se combina con transportadores regenerativos y planificación de rutas optimizada. La Directiva de Informes de Sostenibilidad Corporativa de la UE hace obligatorias las divulgaciones de Alcance 3, incorpora métricas de sostenibilidad en la selección de proveedores y acelera el cambio hacia software que rastrea las emisiones a nivel de tarea. Los proveedores que no puedan cuantificar el riesgo de desempeño en carbono corren el riesgo de ser excluidos de los contratos marco a largo plazo.

Convergencia de 5G y LTE Privado en el Interior de los Almacenes

Las redes celulares privadas reducen la latencia entre el robot y el borde por debajo de 10 milisegundos, lo que permite a grandes flotas compartir espacios de trabajo densos sin colisiones. Los operadores citan horizontes de retorno de inversión inferiores a dos años cuando el 5G respalda la coordinación de misión crítica para más de 200 robots. Las arquitecturas híbridas de Wi-Fi 6 y 5G siguen siendo comunes, pero los enlaces 5G de baja latencia permiten que el software de control descargue la planificación de rutas de alta intensidad computacional a servidores en el borde, liberando los procesadores a bordo y extendiendo la vida útil de la batería. La actualización de conectividad también acelera la adopción de middleware de código abierto como ROS-2, que depende de la comunicación determinista para sincronizar nodos distribuidos. En conjunto, estos factores reducen el costo total de propiedad para implementaciones de múltiples proveedores y aceleran el cambio hacia la automatización centrada en software.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Alto CAPEX Inicial | -1.3% | Global, agudo para las pymes en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Complejidad de Integración con TI de Campo Marrón | -1.1% | América del Norte y Europa donde los sistemas heredados de gestión de almacenes dominan | Mediano plazo (2-4 años) |

| Escasez de Chips de IA Certificados en Seguridad Funcional | -0.5% | Global, más grave en robótica automotriz e industrial | Mediano plazo (2-4 años) |

| Aumento de las Primas de Ciberseguros para Tecnología Operativa | -0.4% | América del Norte y Europa donde el ransomware dirigido a la tecnología operativa está escalando | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX Inicial

Los grandes almacenes automatizados requieren entre USD 5 millones y USD 25 millones en gastos de capital iniciales, un umbral que excluye a la mayoría de los operadores logísticos pequeños y medianos de implementar sistemas totalmente automatizados.[3]Supply Chain Dive, "Costos y Retorno de Inversión de la Automatización de Almacenes," supplychaindive.com Los comités de finanzas frecuentemente insisten en períodos de recuperación inferiores a tres años, especialmente después de que varios minoristas de comestibles pausaron grandes proyectos cuando los volúmenes en línea se estabilizaron. Los modelos de robótica como servicio convierten el capex en opex, pero añaden entre un 20% y un 30% al costo de vida útil, lo que limita la adopción a sitios con demanda volátil. En consecuencia, la expansión del mercado se inclina hacia los operadores de logística de terceros de primer nivel que pueden amortizar las inversiones en múltiples contratos de clientes, exacerbando una brecha digital entre los operadores grandes y pequeños.

Complejidad de Integración con TI de Campo Marrón

Aproximadamente el 70% de los almacenes en las regiones desarrolladas todavía ejecutan sistemas heredados de gestión de almacenes que carecen de API modernas. Las modernizaciones requieren middleware, capas de traducción de datos y transiciones por fases que extienden los plazos de los proyectos hasta 18 meses e inflan los costos hasta en un 50%. El software de ejecución superpuesto mitiga algunos riesgos, pero introduce nuevos puntos de fallo y tarifas de licencia continuas. Por lo tanto, los operadores automatizan por zonas, comenzando con el reabastecimiento o el embalaje, en lugar de lanzar transformaciones totales, intercambiando un retorno de inversión más rápido por ganancias incrementales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Función: La Fortaleza del Almacén Persiste mientras el Software de Transporte se Acelera

La automatización de almacenes ancló el 56,82% de los ingresos globales del mercado de automatización logística en 2025, subrayando su madurez y su amplia base instalada. El almacenamiento basado en cubos, los brazos robóticos de selección y los clasificadores de alta velocidad continúan dominando los planes de capex en entornos de alta velocidad de rotación de referencias. Sin embargo, la automatización del transporte, incluidas las plataformas de gestión de flotas y los camiones autónomos de patio, registra la CAGR prevista más rápida al 7,96%, lo que refleja la urgencia creciente de reducir las tasas de kilómetros vacíos y alcanzar los objetivos de emisiones. El mercado de automatización logística continúa recompensando a los proveedores que ofrecen visibilidad de activos en tiempo real en redes de almacenes y carreteras, difuminando los límites funcionales y permitiendo la optimización de extremo a extremo.

La correspondencia de cargas impulsada por software lanzada en 2026 permite a los transportistas reducir los kilómetros vacíos en porcentajes de dos dígitos, impulsando la automatización del transporte en la lista de prioridades incluso entre los remitentes con centros de distribución altamente automatizados. El mercado de automatización logística para la orquestación del transporte está destinado a crecer de manera constante a medida que los transportistas invierten en el rediseño de rutas habilitado por IA. En paralelo, los operadores de almacenes están reasignando presupuestos de transportadores fijos a robots móviles autónomos que pueden adaptarse a la demanda, lo que refleja una preferencia creciente por el despliegue de capital flexible sobre las construcciones de capacidad máxima.

Por Nivel de Automatización: Los Semiautomatizados Lideran mientras los Totalmente Automatizados Ganan Impulso

Las configuraciones semiautomatizadas representaron el 61,48% del gasto en 2025, impulsadas por instalaciones que mantienen a los humanos en el circuito para el manejo de excepciones y la selección de artículos frágiles. Sin embargo, se proyecta que los sistemas totalmente automatizados registren una CAGR del 7,99% hasta 2031, impulsados por la reducción de los costos de componentes y la llegada de chips de inferencia de IA certificados en seguridad. Los centros de microfulfillment totalmente robotizados ya procesan hasta 18.000 pedidos diarios con menos de 50 empleados, demostrando el caso económico donde la densidad de pedidos es alta.

Los operadores reconocen que los diseños totalmente automatizados requieren opciones arquitectónicas distintas, como energía redundante, análisis predictivo y redes de misión crítica, que elevan el capex en aproximadamente un 15-20% pero reducen el tiempo de inactividad no planificado por debajo del 1% de las horas de operación. A medida que los cuellos de botella de certificación se alivian, se espera que la participación del mercado de automatización logística de los sistemas totalmente automatizados aumente de manera constante, particularmente en farmacéuticos y electrónica, donde el valor del inventario y los controles regulatorios justifican inversiones premium.

Por Componente: El Hardware Domina, el Software se Convierte en el Diferenciador

El hardware todavía representó el 61,93% del gasto global en 2025, cubriendo robots móviles autónomos, sistemas automatizados de almacenamiento y recuperación, líneas de transportadores y sensores de visión. A pesar de este dominio, el software disfruta de una CAGR prevista del 8,03% a medida que los sistemas de ejecución de almacenes evolucionan hacia el centro neurálgico que unifica las flotas de múltiples proveedores. Las plataformas de orquestación nativas en la nube que equilibran las prioridades de pedidos, los niveles de batería y la congestión de rutas se están volviendo decisivas en las licitaciones, desplazando la ventaja competitiva de la destreza en ingeniería mecánica hacia el rendimiento algorítmico.

Los ingresos por servicios están aumentando en paralelo con el software, lo que refleja una mayor dependencia del mantenimiento predictivo, el monitoreo remoto y el modelado de gemelos digitales. Los proveedores están pasando de contratos reactivos de reparación a acuerdos basados en resultados en los que se aplican penalizaciones si el rendimiento no alcanza los umbrales acordados. Esta evolución consolida las relaciones a largo plazo con los clientes y bloquea los ingresos recurrentes en el mercado de automatización logística, reforzando la importancia estratégica de las habilidades de software incluso dentro de los integradores tradicionalmente centrados en hardware.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por Industria de Usuario Final: El Comercio Electrónico Lidera, el Comercio Minorista de Comestibles se Acelera

Los operadores de comercio electrónico y paquetería representaron el 38,73% de la demanda de 2025, impulsados por los picos de temporada alta y las promesas de entrega en un día. El segmento del mercado de automatización logística con la mayor participación sigue siendo el comercio minorista de comestibles, que es el de mayor crecimiento, registrando una CAGR del 8,05% a medida que las cadenas equipan trastiendas compactas con almacenamiento robótico para proteger los márgenes en los pedidos en línea. Las asociaciones de microfulfillment ayudan a los supermercados basados en tiendas a igualar la velocidad de los especialistas en tiendas oscuras mientras aprovechan las huellas inmobiliarias existentes.

Los operadores de alimentos y bebidas de cadena de frío están modernizando los congeladores de gran altura con sistemas de recuperación basados en lanzaderas que reducen las aperturas de puertas y, por extensión, la pérdida térmica. Las marcas de ropa y moda que luchan con la rotación estacional de referencias adoptan sistemas de mercancías a persona que comprimen el espacio en el suelo y mejoran la precisión de la selección. Los almacenes de manufactura, históricamente adoptantes más lentos, ahora incorporan almacenamiento automatizado directamente en el software de programación de producción, alineando los flujos de trabajo en proceso con las filosofías justo a tiempo y aportando otro tramo de volumen al mercado de automatización logística.

Análisis Geográfico

América del Norte retuvo el 34,84% de los ingresos de 2025, respaldada por los altos costos laborales, la profunda penetración del comercio electrónico y un ecosistema maduro de logística de terceros que permite distribuir el capex en múltiples contratos. Los operadores de EE. UU. frecuentemente pilotan nuevas tecnologías de automatización, lo que otorga a la región una influencia desproporcionada en las hojas de ruta de los proveedores a pesar de su menor población que Asia-Pacífico. La sólida financiación de capital de riesgo acelera aún más la iteración de productos, reforzando el volante de innovación del mercado de automatización logística en la región.

Asia-Pacífico es el territorio de más rápido crecimiento, registrando una CAGR del 8,11% hasta 2031, ya que solo China apunta a USD 25.600 millones en gasto en automatización de almacenes para 2030. La alta densidad de robots en Japón, el despliegue agresivo del 5G industrial y los grandes proyectos de campo nuevo en los corredores de manufactura de India impulsan colectivamente un crecimiento sostenido. Los programas gubernamentales de modernización logística alinean los incentivos fiscales con la inversión privada, multiplicando el mercado de automatización logística direccionable en ciudades de primer y segundo nivel.

Europa, con una participación de mercado considerable, avanza bajo la doble presión de las estrictas leyes laborales y los mandatos de reducción de carbono. La iniciativa Industria 4.0 de Alemania generaliza los gemelos digitales y el análisis predictivo en el diseño de almacenes, mientras que las reformas de zonificación urbana del Reino Unido fomentan la construcción de microfulfillment. América del Sur, Oriente Medio y África son más pequeños hoy en día, pero disfrutan de vientos favorables provenientes del acercamiento de la producción, la diversificación energética y el desarrollo de la cadena de frío farmacéutica, creando un potencial a largo plazo para el mercado de automatización logística a medida que se cierran las brechas de infraestructura.

Panorama Competitivo

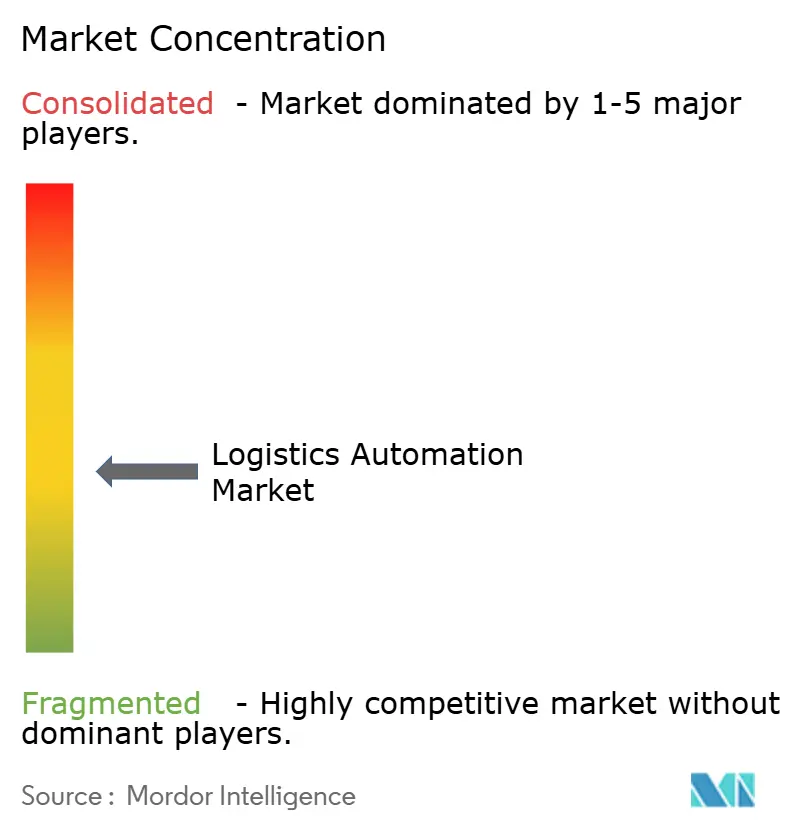

El mercado de automatización logística muestra una concentración moderada: los diez mayores integradores capturan poco menos de la mitad de los ingresos globales, dejando amplio espacio para que los especialistas y las empresas emergentes prosperen. Los actores establecidos como Dematic, Daifuku y Honeywell agrupan hardware, software y contratos de servicio plurianuales, asegurando la fidelización de clientes que puede durar dos décadas. Su escala permite el aprovisionamiento global de componentes y soporte las 24 horas, pero ralentiza los ciclos de desarrollo iterativo de productos.

Las empresas de robótica especializadas disputan esta ventaja con plataformas modulares que pueden implementarse en semanas, no en meses. La solución de almacenamiento en cubos de AutoStore, ahora activa en más de 50 países, ejemplifica cómo el despliegue rápido y la utilización eficiente del espacio resuenan con los operadores de comercio electrónico. Locus Robotics y Geek+ extienden el modelo con precios de robótica como servicio, lo que permite a los clientes ajustar el número de robots durante los picos de demanda, reduciendo así las barreras financieras de entrada al mercado de automatización logística.

La tecnología sigue siendo el principal campo de batalla. Los proveedores compiten por incorporar visión de IA, paneles de telemetría energética y certificación de seguridad funcional para cumplir con ISO 13849 e IEC 61508. El software de orquestación unificado que puede comandar flotas mixtas de múltiples proveedores está emergiendo como una capacidad determinante. Los integradores que no puedan ofrecer una gestión fluida de múltiples robots corren el riesgo de ser relegados al estado de subcontratistas de hardware, lo que evidencia el cambio estratégico hacia el almacenamiento definido por software en el mercado de automatización logística.

Líderes de la Industria de Automatización Logística

Daifuku Co., Ltd.

Honeywell International Inc.

Dematic Corp. (KION Group AG)

SSI SCHÄFER AG

Murata Machinery, Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Dematic firmó un acuerdo plurianual con una cadena de supermercados europea para desplegar microfulfillment robótico en 50 tiendas urbanas, con el objetivo de ventanas de entrega de dos horas.

- Diciembre de 2025: AutoStore obtuvo un pedido de USD 200 millones de un operador de logística de terceros de América del Norte para una instalación de almacenamiento en cubos de 55.700 metros cuadrados que operará 400 robots.

- Noviembre de 2025: Ocado abrió un centro de cumplimiento para clientes de 32.500 metros cuadrados en Dallas equipado con más de 1.000 robots capaces de completar 18.000 pedidos diarios.

- Octubre de 2025: Honeywell Intelligrated adquirió una empresa de software de ejecución de almacenes nativa en la nube, reforzando su capacidad para gestionar flotas de robots heterogéneas.

Alcance del Informe Global del Mercado de Automatización Logística

La automatización logística es el uso de tecnología como maquinaria y software logístico para mejorar la eficiencia de los procesos logísticos desde la adquisición hasta la producción, la gestión de inventarios, la distribución, el servicio al cliente y la recuperación.

El Informe del Mercado de Automatización Logística está segmentado por Función (Automatización de Almacenes y Automatización del Transporte), Nivel de Automatización (Sistemas Totalmente Automatizados y Sistemas Semiautomatizados), Componente (Hardware, Software y Servicios), Industria de Usuario Final (Comercio Electrónico y Paquetería, Alimentos y Bebidas, Comercio Minorista de Comestibles, Ropa y Moda, Manufactura y Otras Industrias de Usuario Final), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Automatización de Almacenes | Por Componente | Hardware | Robots Móviles |

| Sistemas Automatizados de Almacenamiento y Recuperación | |||

| Sistemas Automatizados de Clasificación | |||

| Sistemas de Transportadores | |||

| Identificación Automática y Recopilación de Datos (AIDC) | |||

| Selección de Pedidos | |||

| Software | |||

| Servicios | |||

| Automatización del Transporte | Por Componente | Hardware | |

| Software | |||

| Servicios |

| Sistemas Totalmente Automatizados |

| Sistemas Semiautomatizados |

| Hardware |

| Software |

| Servicios |

| Comercio Electrónico y Paquetería |

| Alimentos y Bebidas |

| Comercio Minorista de Comestibles |

| Ropa y Moda |

| Manufactura |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| ASEAN | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Egipto | |

| Resto de África |

| Por Función | Automatización de Almacenes | Por Componente | Hardware | Robots Móviles |

| Sistemas Automatizados de Almacenamiento y Recuperación | ||||

| Sistemas Automatizados de Clasificación | ||||

| Sistemas de Transportadores | ||||

| Identificación Automática y Recopilación de Datos (AIDC) | ||||

| Selección de Pedidos | ||||

| Software | ||||

| Servicios | ||||

| Automatización del Transporte | Por Componente | Hardware | ||

| Software | ||||

| Servicios | ||||

| Por Nivel de Automatización | Sistemas Totalmente Automatizados | |||

| Sistemas Semiautomatizados | ||||

| Por Componente | Hardware | |||

| Software | ||||

| Servicios | ||||

| Por Industria de Usuario Final | Comercio Electrónico y Paquetería | |||

| Alimentos y Bebidas | ||||

| Comercio Minorista de Comestibles | ||||

| Ropa y Moda | ||||

| Manufactura | ||||

| Otras Industrias de Usuario Final | ||||

| Por Geografía | América del Norte | Estados Unidos | ||

| Canadá | ||||

| México | ||||

| América del Sur | Brasil | |||

| Argentina | ||||

| Resto de América del Sur | ||||

| Europa | Alemania | |||

| Reino Unido | ||||

| Francia | ||||

| Italia | ||||

| España | ||||

| Resto de Europa | ||||

| Asia-Pacífico | China | |||

| Japón | ||||

| India | ||||

| Corea del Sur | ||||

| ASEAN | ||||

| Resto de Asia-Pacífico | ||||

| Oriente Medio | Arabia Saudita | |||

| Emiratos Árabes Unidos | ||||

| Resto de Oriente Medio | ||||

| África | Sudáfrica | |||

| Nigeria | ||||

| Egipto | ||||

| Resto de África | ||||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de automatización logística en 2026?

El sector está valorado en USD 90,72 mil millones en 2026, en camino de crecer a una tasa anual del 7,91% hasta 2031.

¿Qué área funcional está creciendo más rápido?

La automatización del transporte, que abarca el software de gestión de flotas y los camiones autónomos de patio, registra el avance más rápido con una CAGR prevista del 7,96% para 2026-2031.

¿Qué impulsa a los minoristas de comestibles hacia la automatización?

Las cadenas de supermercados persiguen robots de microfulfillment para mejorar los márgenes de los pedidos en línea y cumplir las promesas de entrega en menos de dos horas, impulsando el segmento hacia una CAGR del 8,05%.

¿Por qué son importantes las redes 5G privadas en los almacenes?

El 5G privado reduce la latencia a menos de 10 milisegundos, lo que permite la orquestación centralizada de grandes flotas de robots de múltiples proveedores y acorta los plazos de retorno de inversión.

¿Cómo restringe la adopción el alto capex?

Los proyectos totalmente automatizados pueden requerir entre USD 5 y USD 25 millones por adelantado, y muchos operadores del mercado medio requieren un período de recuperación inferior a tres años, lo que limita los despliegues a gran escala.

¿Qué región contribuirá más al crecimiento futuro?

Asia-Pacífico lidera la expansión, con una CAGR prevista del 8,11%, impulsada por los agresivos objetivos de gasto en automatización de China y la alta densidad de robots de Japón, así como vehículos de patio autónomos, desbloqueando la optimización de extremo a extremo.

Última actualización de la página el: