Tamaño y Cuota del Mercado de Logística Automotriz del CCG

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 2.21 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.31 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.86 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.42% CAGR |

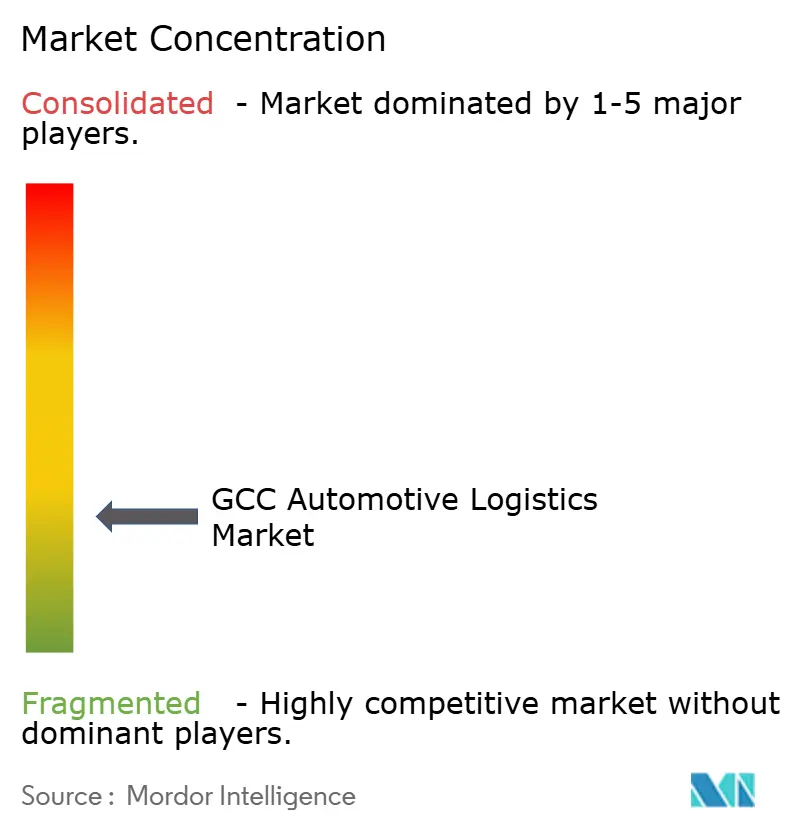

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística Automotriz del CCG por Mordor Intelligence

Se espera que el tamaño del Mercado de Logística Automotriz del CCG crezca de USD 2,21 mil millones en 2025 a USD 2,31 mil millones en 2026, y se prevé que alcance USD 2,86 mil millones en 2031 a una CAGR del 4,42% durante 2026-2031.

El crecimiento refleja la posición del bloque como puente comercial tricontinental, el aumento de la inversión soberana en corredores multimodales y un marcado repunte de las importaciones de vehículos tras la pandemia. Los fabricantes chinos de vehículos están canalizando mayores volúmenes a través de los puertos del Golfo, realineando los flujos históricos que antes se centraban en marcas japonesas y europeas. La adopción temprana de plataformas digitales de aduanas bajo el nuevo Arancel Aduanero Integrado está reduciendo los tiempos de permanencia en frontera, mientras que una oleada de proyectos de almacenes con cadena de frío está preparando la red para el tráfico de baterías de vehículos eléctricos. La intensificación del comercio transfronterizo, combinada con las nuevas regulaciones de camiones y combustible en Arabia Saudita, continúa presionando los márgenes de flete incluso mientras desbloquea la demanda de servicios de valor agregado con mayores márgenes.

Conclusiones Clave del Informe

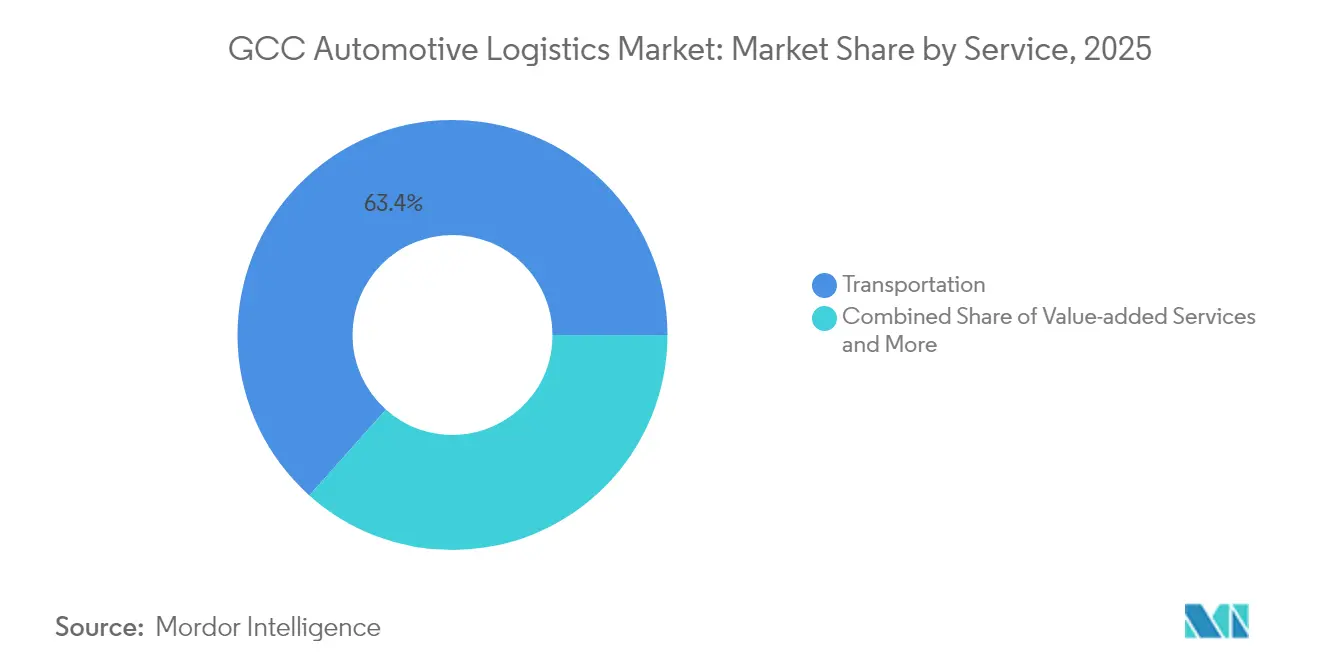

- Por servicio, el transporte concentró el 63,40% de la cuota del mercado de logística automotriz del CCG en 2025; los servicios de valor agregado están preparados para el avance más rápido con una CAGR del 3,62% hasta 2031.

- Por tipo, los flujos de fabricantes de equipos originales representaron el 67,30% de la cuota del mercado de logística automotriz del CCG en 2025, mientras que se espera que la logística postventa registre el crecimiento más rápido con una CAGR del 4,08% hasta 2031.

- Por carga, los vehículos terminados representaron el 62,30% del tamaño del mercado de logística automotriz del CCG en 2025, aunque se prevé que las baterías para vehículos eléctricos y la electrónica de potencia crezcan a una CAGR del 4,64%.

- Por país, Arabia Saudita lideró con una cuota de ingresos del 40,55% en 2025; se proyecta que los Emiratos Árabes Unidos registren la mayor CAGR del 4,28% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Logística Automotriz del CCG

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sólido repunte de ventas de vehículos tras el COVID | +1.2% | Arabia Saudita, Emiratos Árabes Unidos, CCG en general | Corto plazo (≤ 2 años) |

| Megaproyectos bajo la Visión 2030 de Arabia Saudita y la NLS 2030 de los Emiratos Árabes Unidos | +1.8% | Arabia Saudita, Emiratos Árabes Unidos, efecto derrame en países vecinos | Largo plazo (≥ 4 años) |

| Auge del comercio electrónico que impulsa la demanda de vehículos comerciales ligeros de última milla | +0.9% | Emiratos Árabes Unidos, Catar, expansión hacia Arabia Saudita | Mediano plazo (2-4 años) |

| Auge de importaciones de vehículos eléctricos y baterías | +0.7% | Arabia Saudita, Emiratos Árabes Unidos | Mediano plazo (2-4 años) |

| Inversión de capital soberano en automatización logística | +0.6% | Arabia Saudita, Emiratos Árabes Unidos | Largo plazo (≥ 4 años) |

| Creciente penetración de los fabricantes de equipos originales chinos | +0.8% | Todo el CCG, especialmente Arabia Saudita y Emiratos Árabes Unidos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Sólido Repunte de Ventas de Vehículos Tras el COVID Impulsa la Utilización de la Infraestructura

Los volúmenes de ventas superaron los niveles prepandémicos en 2024, saturando los muelles RoRo y los patios interiores en todo el bloque. Los concesionarios sauditas reordenaron de forma agresiva a medida que el sentimiento del consumidor se fortaleció, mientras que marcas chinas como MG y Geely conquistaron espacios que antes dominaban los sedanes japoneses. Los puertos del Golfo respondieron rediseñando los patios para acomodar diferentes dimensiones de vehículos y revisando la lógica de preparación de pedidos dentro de los centros de distribución. El Ministerio de Transporte de Baréin informó que el Puerto Khalifa bin Salman gestionó 4.357 vehículos en septiembre de 2024, frente a los 2.618 unidades del mes anterior[1]Ministerio de Transporte de Baréin, "Estadísticas de Embarcaciones de Septiembre de 2024," mot.gov.bh.

Los Megaproyectos Bajo la Visión 2030 de Arabia Saudita y la NLS 2030 de los Emiratos Árabes Unidos Transforman la Conectividad Regional

La Zona Logística SAL de Arabia Saudita, con un valor de SAR 4.000 millones (USD 1,06 mil millones), agrupa instalaciones de procesamiento, almacenamiento y cadena de frío cerca del Puerto Islámico de Yeda, mientras que la asociación NEOM–DSV de USD 10.000 millones integra patios automatizados, inventarios con drones y muelles para camiones de hidrógeno verde dentro de la ciudad futurista[2]Academia Saudita de Logística, "Iniciativa de la Zona Logística SAL," sla.gov.sa. Las inversiones paralelas de los Emiratos Árabes Unidos incluyen la extensión del Parque Logístico JAFZA de Dubái por AED 90 millones (USD 24,5 millones) y la estrategia industrial de Abu Dabi de AED 10.000 millones (USD 2,72 mil millones) que acelera las unidades de temperatura controlada para el almacenamiento de baterías. Los ramales ferroviarios coordinados conectarán eventualmente estos meganodos en un corredor continuo que se extiende desde el Mar Rojo hasta el Golfo de Omán.

El Auge del Comercio Electrónico Acelera la Demanda de Vehículos Comerciales Ligeros de Última Milla y las Redes de Distribución Urbana

Los volúmenes de venta minorista en línea se duplicaron en las principales capitales del Golfo en los últimos dos años, reorientando las prioridades logísticas hacia los vehículos comerciales ligeros. Los proveedores de servicios de cumplimiento están desplegando microcentros de distribución dentro de un radio de 20 kilómetros de los barrios de alta densidad para acortar los ciclos de entrega. Las empresas emergentes tecnológicas, respaldadas por USD 9 millones en capital de riesgo, están integrando el abastecimiento de repuestos automotrices con los flujos de paquetería de consumo en el mismo día, lo que permite a los almacenes alternar entre rutas de preparación de pedidos B2B y B2C.

El Auge de las Importaciones de Vehículos Eléctricos y Baterías Requiere una Infraestructura Logística Especializada con Control de Temperatura

Los envíos de vehículos eléctricos se dispararon en 2024, introduciendo las clases de batería UN 3480 y UN 3481 en las carteras de carga del Golfo. Cada paquete de iones de litio viaja ahora en envases ignífugos equipados con sensores de temperatura y registradores de datos. RSA Global, en colaboración con Americold, habilitó una cámara fría de 15.000 palés en Dubái dedicada al almacenamiento de baterías entre 15-25 °C. El cumplimiento de los códigos contra incendios del Golfo y las normas de la Organización Marítima Internacional está eliminando a los transportistas más pequeños y concentrando los flujos entre los operadores logísticos tercerizados certificados[3]CHEP, "Soluciones Sostenibles de Transporte de Baterías," chep.com.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fragmentación aduanera en las fronteras del CCG | −0.8% | Todos los estados miembros | Corto plazo (≤ 2 años) |

| Escasez de mano de obra calificada en almacenes y conductores de camiones | −1.1% | Arabia Saudita, Emiratos Árabes Unidos, CCG en general | Mediano plazo (2-4 años) |

| Capacidad limitada de transporte ferroviario | −0.5% | Arabia Saudita, Emiratos Árabes Unidos | Largo plazo (≥ 4 años) |

| Elevada inversión de capital para automatización y cadena de frío | −0.7% | Todo el CCG | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Fragmentación y Falta de Armonización Aduanera en las Fronteras del CCG Genera Ineficiencias Operativas

Si bien el arancel unificado alinea las tasas arancelarias, las normas de inspección física siguen divergiendo. Los camiones que ingresan a Omán por el puesto de Al Buraimi despachan en menos de cuatro horas, pero cargas similares pueden esperar entre 12 y 18 horas en el paso de Al Batha hacia Arabia Saudita. Las redundancias documentales inflan las facturas de demora y complican los programas de suministro justo a tiempo para las líneas de ensamblaje regionales. Una ventanilla digital común permanece en fase piloto, y la plena reciprocidad de certificaciones todavía se encuentra al menos a dos años de concretarse, según las actualizaciones de la secretaría del Consejo de Cooperación del Golfo[4]Secretaría del CCG, "Informe de Avance de la Unión Aduanera," gcc.int.

La Escasez de Mano de Obra Calificada en Almacenes y Conductores de Camiones Limita la Capacidad Operativa

La Unión Internacional de Transporte por Carretera proyecta que la escasez mundial de conductores de camiones se duplicará para 2028, siendo la región del CCG la que experimenta restricciones especialmente graves. La inflación salarial en el Golfo ha hecho que la contratación de conductores compita con los empleos en construcción y campos petroleros, lo que ha llevado a algunas flotas a inmovilizar tractores ociosos. Los almacenes enfrentan una brecha paralela en técnicos capaces de mantener sistemas de clasificación automatizados u operar zonas de mercancías peligrosas para baterías. Bahri Logistics firmó un programa de dos años con la Academia Saudita de Logística para mejorar las competencias del talento local en 2024, aunque el ritmo de graduados no satisface la demanda.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicio: El Predominio del Transporte se Enfrenta a la Disrupción de los Servicios de Valor Agregado

Los servicios de transporte controlaron el 63,40% de la cuota del mercado de logística automotriz del CCG en 2025, sustentados por los corredores de transporte por carretera que conectan las ciudades portuarias con los territorios interiores desérticos. Los muelles RoRo en Jebel Ali, Dammam y Sohar canalizan cargamentos completos hacia convoyes con destino a los patios de los concesionarios, mientras que la transferencia intermodal mar-ferrocarril sigue siendo incipiente fuera del tramo de la Fase 2 de Etihad Rail. Se prevé que el tamaño del mercado de logística automotriz del CCG vinculado al transporte crezca en paralelo con las importaciones de vehículos terminados, aunque cederá peso relativo a medida que proliferen los servicios de mayor margen.

Los módulos de valor agregado —inspección previa a la entrega, acondicionamiento de baterías y actualización de software— están en camino de alcanzar una CAGR del 3,62%. Los proveedores logísticos están convirtiendo almacenes de temperatura ambiente en zonas de gestión térmica con supresión de llamas las 24 horas y cabinas de prueba certificadas bajo la norma ISO 17025. Las propuestas integradas resultantes obtienen primas del 15-25% sobre los movimientos estándar de cross-docking y constituyen una barrera de entrada clave para las empresas emergentes sin activos propios.

Nota: Las cuotas de segmentos de todos los segmentos individuales están disponibles con la adquisición del informe

Por Tipo: Las Redes de Fabricantes de Equipos Originales Impulsan el Volumen Mientras la Postventa se Acelera

Los flujos de fabricantes de equipos originales representaron el 67,30% de la cuota del mercado de logística automotriz del CCG en 2025, reflejando la dependencia de la región en las importaciones de automóviles terminados y kits de ensamblaje semidesmontado. Los trenes bloque programados regularmente y los transportadores de automóviles fletados permiten a los operadores logísticos tercerizados de primer nivel aprovechar las economías de densidad.

Los carriles de postventa, que crecen a una CAGR del 4,08% (2026-2031), favorecen a los operadores ágiles capaces de ejecutar entregas de alta frecuencia y bajo volumen a más de 2.000 puntos de servicio. Los portales de comercio electrónico especializados en pastillas de freno y lubricantes exigen ahora la entrega al día siguiente, ajustando las ventanas de cierre para los centros de distribución de repuestos en Dubái Sur y la Ciudad Sudair de Riad. El cambio obliga a los transitarios centrados en fabricantes de equipos originales a invertir en automatización de preparación de pedidos por unidades y flujos de trabajo de logística inversa para componentes remanufacturados.

Nota: Las cuotas de segmentos de todos los segmentos individuales están disponibles con la adquisición del informe

Por Tipo de Carga: Los Vehículos Terminados Lideran a Pesar del Auge de las Baterías para Vehículos Eléctricos

Los vehículos terminados retuvieron el 62,30% de la cuota de carga en 2025 gracias a las importaciones en grandes lotes provenientes de China y Corea del Sur. Una sola escala de un buque puede descargar 5.000 sedanes, lo que requiere patios de clasificación diseñados específicamente con puertas RFID de seguimiento de vehículos. Esta concentración permite que el tamaño del mercado de logística automotriz del CCG asociado al movimiento de vehículos siga siendo la columna vertebral de ingresos de muchos contratos con operadores logísticos tercerizados.

Las baterías para vehículos eléctricos y la electrónica de potencia parten de una base más baja pero avanzan a una CAGR del 4,64% (2026-2031). Cada país del CCG aplica ahora el etiquetado de Clase 9, sensores de impacto y extracción térmica antes del despacho de entrada. La intensidad de capital —bastidores especiales, aislamiento de espuma y mantas ignífugas— impulsa alianzas entre navieras y especialistas en cadena de frío. A medida que aumentan los volúmenes de baterías, se espera que el costo total en destino por unidad disminuya para 2030, haciendo que los automóviles eléctricos sean más competitivos en precio en los salones de los concesionarios.

Análisis Geográfico

Arabia Saudita dominó el mercado de logística automotriz del CCG en 2025 con una participación del 40,55%, impulsada por los programas de capital de la Visión 2030 y su papel como el mayor comprador de automóviles del Golfo. La Zona Logística SAL de SAR 4.000 millones (USD 1,06 mil millones) cerca del Puerto Islámico de Yeda integra cámaras para baterías, patios en régimen de depósito aduanero y un enlace de carga aérea, lo que permite transferencias en camión de dos horas hacia los distribuidores del interior. Los futuros núcleos de carga de NEOM se conectarán a una red ferroviaria de 6.000 kilómetros, prometiendo cambios modales de camiones diésel a locomotoras eléctricas una vez que estén operativos.

Los Emiratos Árabes Unidos están en camino de lograr la CAGR más alta del 4,28% (2026-2031) gracias a la infraestructura orientada al comercio de Dubái y la diversificación de Abu Dabi hacia la manufactura avanzada. El nuevo patio de 13.000 CEU recién inaugurado en Jebel Ali otorga al puerto una superficie total de 75.000 CEU, lo que permite a las navieras gestionar el exceso de temporada alta sin costosas desviaciones. Mientras tanto, el proyecto piloto de camiones autónomos de Einride y DP World busca reducir 14.600 toneladas de emisiones anuales mediante 100 tractores eléctricos de batería, subrayando el posicionamiento de sostenibilidad de los Emiratos Árabes Unidos.

Panorama regulatorio

El entorno operativo de la logística automotriz del CCG está determinado por las normas de la unión aduanera y una gobernanza del transporte por carretera cada vez más formalizada. Bajo la Ley de Aduanas Común del CCG y el Arancel Aduanero Unificado, la mayoría de los bienes que ingresan desde fuera de la unión aduanera están sujetos a un arancel de importación del 5% sobre el valor CIF, mientras que los estados miembros continúan operando portales aduaneros digitales nacionales para declaraciones y despacho (por ejemplo, Dubai Customs y Abu Dhabi Customs en los EAU). Los movimientos transfronterizos por carretera están además enmarcados por la Ley Unificada de Transporte Terrestre Internacional, aprobada por el Consejo Supremo del CCG en diciembre de 2022, que establece principios comunes sobre las operaciones y la seguridad del transporte terrestre internacional.

Arabia Saudita ha estado endureciendo los requisitos de licencias y cumplimiento técnico que afectan a los proveedores de logística automotriz y a los operadores de flotas. La Autoridad General de Transporte (TGA) regula las operaciones de transporte por carretera mediante licencias y especificaciones técnicas bajo la Ley de Transporte por Carretera de Arabia Saudita (publicada por el Ministerio de Inversión en julio de 2025). El cumplimiento del lado del producto para vehículos y componentes importados se sustenta en las regulaciones técnicas y la evaluación de conformidad de SASO. En marzo de 2026, el Ministerio de Transporte y Servicios Logísticos de Arabia Saudita anunció una iniciativa logística del CCG que incluyó extender los límites de edad de los camiones a 22 años e introducir medidas de almacenamiento en el Puerto Rey Abdulaziz en Dammam, incluyendo exenciones de tarifas de hasta 60 días para la carga destinada al CCG. Esto ofrece una palanca operativa a corto plazo para la planificación de la distribución portuaria y terrestre.

Análisis de la cadena de valor

La logística automotriz del CCG sigue estando predominantemente impulsada por la importación y la reexportación, con nodos centrados en puertos que alimentan la distribución terrestre hacia redes de concesionarios, puntos de servicio y zonas francas. Los flujos ascendentes comienzan con OEM globales y proveedores de nivel superior que envían vehículos terminados, kits CKD y componentes hacia grandes puertos de entrada como Jebel Ali (EAU), el Puerto Rey Abdulaziz en Dammam y el Puerto Islámico de Jeddah (Arabia Saudita), seguidos de movimientos hacia patios de maniobras, almacenamiento en depósito aduanero y áreas de procesamiento de vehículos (PDI, accesorización, actualización de software). Aguas abajo, los operadores asignan inventario a patios de concesionarios y centros de repuestos, con una distribución de posventa que depende cada vez más de rutas por carretera multiparada y operaciones de picking y empaquetado compatibles con comercio electrónico.

La cadena se está especializando cada vez más en el manejo de baterías y electrónica. Los procesos certificados para bienes peligrosos (embalaje, etiquetado, control de temperatura y almacenamiento conforme al código contra incendios) están impulsando el trabajo hacia operadores 3PL más grandes y zonas portuarias integradas. Las empresas conjuntas y las asociaciones de ecosistemas se utilizan cada vez más para coordinar toda la cadena, vinculando a operadores portuarios, campeones nacionales y especialistas globales para ofrecer servicios integrales desde el manejo portuario hasta los servicios técnicos y la entrega final (por ejemplo, la empresa conjunta entre Bahri, TASARU y MOSOLF anunciada en 2025). Las adiciones de capacidad en puertos y zonas francas, junto con nodos terrestres como Dubai South y las ciudades industriales saudíes, están reforzando un modelo de eje y radios que respalda tanto la distribución de gran volumen de vehículos terminados como la distribución de alta frecuencia de repuestos.

Panorama Competitivo

El campo está moderadamente fragmentado, con actores regionales consolidados que se mezclan con grandes multinacionales. Almajdouie Logistics combina activos locales terrestres con alianzas de navegación de altura, mientras que DHL y DSV inyectan plataformas de visibilidad integral que abarcan desde las fábricas de origen en China hasta los salones de los concesionarios del Golfo. La empresa conjunta CEVA–Almajdouie finalizada en 2024 ilustra la tendencia hacia modelos híbridos que combinan el acceso regional con las torres de control globales.

La tecnología es el principal campo de batalla. El motor de ETA impulsado por inteligencia artificial de Kuehne + Nagel reduce el tiempo de permanencia en patios en un 9%, mientras que el sistema de comunidad portuaria de DP World automatiza las licitaciones para los turnos de acarreo de última milla. Las celdas de batería certificadas solo se mueven a través de instalaciones que cuentan con rociadores aprobados por FM y cámaras térmicas las 24 horas del día, los 7 días de la semana, lo que reduce el campo de operadores habilitados. El creciente estándar para los informes de ESG favorece aún más a los actores a escala capaces de financiar paneles solares en tejados y proyectos piloto con camiones de hidrógeno.

El impulso de fusiones y adquisiciones está destinado a continuar a medida que las empresas regionales con activos intensivos buscan socios para actualizaciones digitales y mayor alcance de red. La adquisición de Schenker por parte de DSV en 2025, que eleva los ingresos combinados por encima de los EUR 39.000 millones (USD 40.600 millones), señala un impulso respaldado por capital hacia nichos de alto servicio, como la recomercialización de vehículos terminados. Las flotas más pequeñas enfrentan problemas de sucesión y pueden optar por integrarse en grupos más grandes para acceder a plataformas de telemática, academias de conductores y licencias de almacenes en régimen de depósito aduanero.

Líderes de la Industria de Logística Automotriz del CCG

Almajdouie Logistics

Gulf Agency Company Ltd.

Al-Futtaim Logistics

Bahri Logistics

RSA Global

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Está surgiendo un espacio en blanco en torno a la distribución multimodal de vehículos terminados y la resiliencia de las rutas, respaldado por pilotos ejecutados e inversiones en corredores. En abril de 2026, Etihad Rail Freight y Al Masaood Automobiles completaron un primer movimiento ferroviario de vehículos de pasajeros Nissan terminados desde los puertos de Fujairah hasta el puerto seco de ICAD, creando una plantilla repetible para trasladar parte del reabastecimiento de concesionarios del transporte por carretera de larga distancia hacia nodos terrestres conectados por ferrocarril. Junto a esto, se está formalizando el enrutamiento de contingencia que evita los puntos de estrangulamiento marítimo mediante iniciativas como el corredor de Mawani y Gulftainer que conecta la Terminal Comercial de Khorfakkan, el Puerto Seco de Sajaa y Dammam. Esta estructura se alinea con la demanda de los OEM y los 3PL de plazos de entrega predecibles durante las interrupciones del transporte regional.

La disponibilidad de repuestos y la habilitación del ecosistema de vehículos eléctricos también están generando oportunidades de inversión en bienes inmuebles logísticos automotrices dedicados y servicios de valor agregado. En junio de 2026, Hellmann Worldwide Logistics e INDU Group iniciaron la construcción de un centro logístico automotriz de 300.000 pies cuadrados en JAFZA para la distribución de repuestos, lo que refleja la prima que se otorga a la escala de la zona franca, la capacidad de procesamiento aduanero y la proximidad a los canales de reexportación. En el lado del transporte de carga por carretera, la compra por parte de DP World de 700 camiones en julio de 2026 para expandir su red vial en el Golfo destaca el enfoque en el control de capacidad y la fiabilidad del servicio, lo que beneficia a los proveedores que ofrecen transporte integrado más manejo de patios, PDI, manejo conforme con normativas de baterías y gestión de devoluciones para los flujos de posventa.

Desarrollos recientes del sector

- Julio de 2026: DP World adquirió 700 camiones para expandir su red de transporte de carga por carretera en el Golfo, añadiendo capacidad que respalda la logística durante las interrupciones relacionadas con el Estrecho de Ormuz. El movimiento aumenta el control sobre el transporte de corta distancia regional y la distribución terrestre, que son críticos para los flujos de vehículos terminados y el reabastecimiento de repuestos sensible al tiempo. Las flotas propias más grandes también ayudan con una asignación de espacios más ajustada en los patios de vehículos portuarios y las ventanas de entrega a concesionarios.

- Junio de 2026: Hellmann Worldwide Logistics e INDU Group iniciaron la construcción de un centro logístico automotriz de 300.000 pies cuadrados en JAFZA para la distribución de repuestos, lo que refleja la prima que se otorga a la escala de la zona franca, la capacidad de procesamiento aduanero y la proximidad a los canales de reexportación. El proyecto amplía la capacidad regional para el almacenamiento automotriz, los servicios de valor agregado y la gestión de devoluciones, complementando el procesamiento en curso en el borde portuario.

- Abril de 2026: Etihad Rail Freight y Al Masaood Automobiles completaron un primer movimiento ferroviario de vehículos de pasajeros Nissan terminados desde los puertos de Fujairah hasta el puerto seco de ICAD, creando una plantilla repetible para trasladar el reabastecimiento de concesionarios del transporte por carretera de larga distancia hacia nodos terrestres conectados por ferrocarril. El éxito respalda plazos de entrega más predecibles y diversifica la combinación modal para la distribución regional de vehículos terminados.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

Para este estudio, el mercado abarca los servicios logísticos utilizados para mover, almacenar y manipular carga automotriz en los países del CCG, desde los puntos de entrada de importación hasta la distribución terrestre y la entrega a concesionarios. Incluye transporte, almacenamiento, distribución y manejo de inventario, y logística de valor agregado vinculada a los flujos automotrices.

Exclusiones de alcance: Se excluyen el transporte puramente de pasajeros, el financiamiento minorista de vehículos y los servicios automotrices no logísticos que no implican manipulación física, almacenamiento o movimiento de carga.

Descripción general de la segmentación

- Por Servicio

- Transporte

- Por Carretera

- Por Ferrocarril

- Por Vía Aérea

- Por Mar / RoRo / Cabotaje

- Almacenamiento, Distribución y Gestión de Inventario

- Servicios de Valor Agregado

- Transporte

- Por Tipo

- Fabricante de Equipos Originales

- Postventa

- Por Tipo de Carga

- Vehículos Terminados

- Componentes Automotrices

- Baterías para Vehículos Eléctricos y Electrónica de Potencia

- Otra Carga

- Por País

- Arabia Saudita

- Emiratos Árabes Unidos

- Catar

- Kuwait

- Omán

- Baréin

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comenzó con indicadores públicos de comercio y transporte para mapear el conjunto de demanda de carga automotriz que entra y sale de los puertos y fronteras terrestres del CCG, y luego se amplió hacia las redes de distribución nacionales. Las fuentes incluyeron portales de estadísticas nacionales en los países del CCG, series comerciales de estilo UN Comtrade para los flujos de vehículos y repuestos, e indicadores macroeconómicos de la OPEP y el FMI para el contexto de la demanda de vehículos. También utilizamos publicaciones de autoridades portuarias que muestran el rendimiento y las ampliaciones de capacidad.

Para ajustar los supuestos, revisamos informes anuales de empresas y presentaciones para inversores de operadores logísticos y distribuidores de automóviles, junto con cobertura de prensa reputada sobre proyectos de puertos y corredores. También verificamos actualizaciones de reguladores de aduanas y transporte que pueden modificar el tiempo y el costo del despacho. Cuando fue necesario, se utilizaron suscripciones de pago para el análisis de finanzas de empresas y noticias, y para verificaciones a nivel de envío de importación y exportación con el fin de validar la dirección de los volúmenes y las rutas. Estas fuentes documentales no son exhaustivas, y se consultaron muchos otros documentos públicos para recopilar, verificar y aclarar los datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en entrevistas y encuestas breves con proveedores de servicios logísticos, transitarios, operadores de almacenes, manipuladores vinculados a puertos, y equipos de cadena de suministro de OEM automotrices y de posventa. Se mantuvo una cobertura en todo el CCG para poder reflejar las diferencias en la dependencia de la importación, las redes de concesionarios y la actividad de reexportación. Luego verificamos supuestos clave como la combinación de servicios típica, la utilización y las bandas de precios hasta que se alinearon con los totales del modelo.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 34% | Directivos (CXO): 13% | |

| Nivel medio: 46% | Líderes funcionales/de unidad: 27% | |

| Actores más pequeños: 20% | Gerentes: 60% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento comienza con una reconstrucción de la demanda de arriba hacia abajo, donde los flujos comerciales de vehículos y repuestos, la intensidad de la distribución local y la actividad logística por unidad se utilizan para construir el gasto logístico direccionable en todo el CCG. Para mantener el cálculo transparente, mapeamos el movimiento de carga en categorías de servicio (transporte, almacenamiento, distribución y manejo de inventario, y trabajo de valor agregado). Luego aplicamos una lógica de precios que refleja la combinación de rutas local y la complejidad del manejo.

El modelo se guía por un pequeño conjunto de datos prácticos, como las ventas de vehículos nuevos y la dirección del parque vehicular, los volúmenes de importación y reexportación de vehículos terminados y componentes, el rendimiento portuario y las ampliaciones de capacidad de corredores terrestres, el tiempo de permanencia de almacenamiento típico, y la progresión de precios de servicios para el transporte por carretera y el almacenamiento. Una vez obtenido un total de mercado, lo corroboramos con aproximaciones selectivas de abajo hacia arriba, incluyendo desgloses de ingresos de proveedores muestreados, verificaciones de canal sobre la utilización del espacio de almacenamiento, y verificaciones de volumen por precio promedio para rutas comunes. Cuando la visibilidad de abajo hacia arriba es incompleta, utilizamos rangos de penetración conservadores y luego los reducimos utilizando retroalimentación primaria sobre las tasas de adopción de servicios.

Para el pronóstico, ejecutamos un análisis de escenarios en torno a un caso base que vincula la demanda con las importaciones de vehículos, las necesidades de distribución nacional y la actividad de reemplazo de posventa. Luego ajustamos según los cambios esperados en infraestructura y política. Los supuestos de precios se revisan con profesionales del sector para que el movimiento del ASP refleje las presiones de costos de combustible y mano de obra, la escasez de capacidad y el momento de reinicio de contratos, en lugar de un simple ajuste plano por inflación.

Validación de datos y ciclo de actualización

Los resultados se validan mediante múltiples verificaciones, comenzando con pruebas de consistencia interna entre categorías de servicio y países. Luego comparamos los resultados con señales independientes como la dirección del volumen comercial, el momento de las ampliaciones portuarias y los comentarios sobre utilización logística reportados. Cuando una variación parece grande, revisamos los impulsores, volvemos a verificar las conversiones de unidades y el manejo de divisas, y volvemos a contactar a entrevistados seleccionados si el cambio está vinculado a un evento de mercado real y no a un artefacto de modelado.

Antes de la aprobación final, el modelo y los supuestos pasan por una revisión de analistas de varios pasos para que los valores atípicos y los cambios abruptos se expliquen y documenten. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales, como cambios importantes de política, grandes ampliaciones de capacidad portuaria o reinicios drásticos de las tarifas de flete. Se completa una revisión final justo antes de la entrega para garantizar que se refleje la visión más reciente.

Tamaño del mercado de logística automotriz del CCG de Mordor Intelligence comparado con otras estimaciones publicadas

Los valores de mercado publicados para la logística automotriz del CCG no siempre coinciden porque el límite del servicio y el momento de los supuestos de precios pueden variar, lo que cambia lo que se cuenta como gasto logístico. También observamos diferencias en la forma en que las empresas tratan la actividad de reexportación, si se incluye el manejo de carga relacionada con vehículos eléctricos, y cómo convierten las cifras en moneda local a USD para una instantánea de un solo año.

Un impulsor práctico de la brecha es la cadencia de actualización, ya que las tarifas de flete, los precios de almacenamiento y los recargos vinculados al combustible pueden variar dentro del año. Los modelos más antiguos pueden trasladar los niveles de precios del año anterior a la vista actual. Al actualizar la lógica de precios a nivel de ruta y servicio con señales recientes de reinicio de contratos y verificarlas de forma cruzada con la dirección del comercio y el rendimiento, la estimación de 2025 de Mordor Intelligence se mantiene alineada con lo que los compradores de logística en el CCG suelen pagar en ese año.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 2,21 mil millones de USD (2025) | |

| Publicación Especializada A | 6,40 mil millones de USD (2024) | Utiliza una definición más amplia del gasto en logística automotriz del CCG que probablemente incorpora servicios 3PL y de cadena de suministro más amplios más allá del manejo y movimiento de carga, y ancla los resultados a una instantánea de 2024 donde el momento de precios y divisas puede diferir de una base de 2025. |

| Consultora Regional B | 6,40 mil millones de USD (2024) | Parece aplicar un precio promedio más alto por vehículo y flujo de repuestos, y puede contar actividades adyacentes como la gestión integral de la cadena de suministro como logística, lo que eleva los totales frente a un alcance más limitado solo de servicios y precios actualizados por categoría de servicio. |

La dispersión en la tabla se explica principalmente por la amplitud del alcance y el año elegido para los precios y la conversión a USD, lo que puede alterar los totales incluso cuando se cubren los mismos países. Nuestro enfoque mantiene la cifra rastreable hasta flujos de carga observables, la combinación de servicios y verificaciones de precios, de modo que los usuarios puedan ver exactamente qué se incluye y repetir la lógica cuando los supuestos cambien.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de logística automotriz del CCG?

El mercado está valorado en USD 2,31 mil millones en 2026 y se prevé que alcance USD 2,86 mil millones en 2031.

¿Qué segmento de servicio lidera los ingresos en la logística automotriz del Golfo?

El transporte representa el 63,40% de los ingresos de 2025, lo que refleja la fuerte dependencia de los enlaces por carretera y RoRo.

¿Qué país del Golfo es el centro logístico de vehículos de más rápido crecimiento?

Los Emiratos Árabes Unidos muestran la CAGR más alta del 4,28% entre 2026 y 2031, impulsada por las expansiones de puertos y zonas francas.

¿Con qué rapidez se están convirtiendo las baterías para vehículos eléctricos en una oportunidad logística en la región?

Los flujos de baterías y electrónica de potencia están creciendo a una CAGR del 4,64%, más rápido que cualquier otra categoría de carga.

¿Cuál es la mayor restricción operativa que enfrentan hoy las empresas de logística?

La escasez de conductores de camiones calificados y técnicos de almacén está limitando la capacidad y elevando los costos laborales.

¿Qué tan fragmentada es la competencia entre los proveedores de logística automotriz del Golfo?

El mercado obtiene una puntuación de 5/10 en concentración, con las cinco principales empresas acumulando poco más de la mitad de los ingresos totales.

Última actualización de la página el: