Tamaño y Cuota del Mercado de Software de Cobro de Deudas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

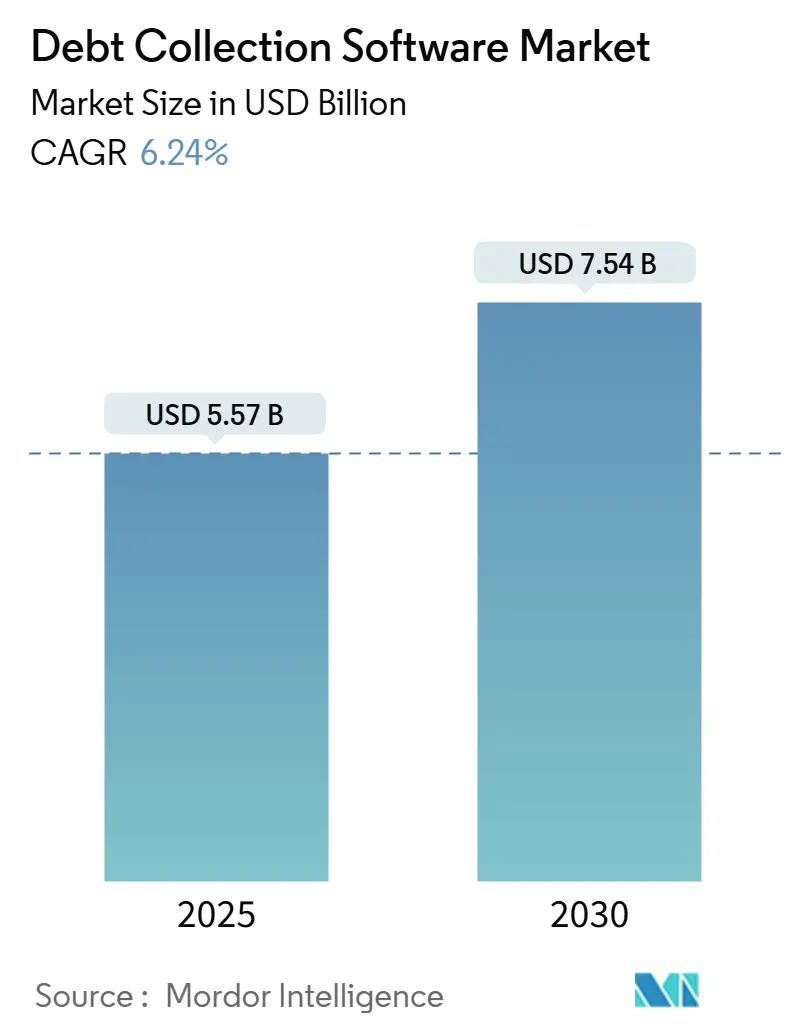

| Tamaño del Mercado (2026) | 5.57 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.54 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.24% CAGR |

| Mercado de Crecimiento Más Rápido | África |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Cobro de Deudas por Mordor Intelligence

El mercado de software de cobro de deudas está valorado en USD 5.570 millones en 2026 y se prevé que alcance USD 7.540 millones en 2031, expandiéndose a una CAGR del 6,24%. Esta trayectoria de crecimiento refleja el aumento de los saldos de compra ahora y paga después, el incremento de las deudas en pagos digitales entre los trabajadores de la economía colaborativa, y el despliegue constante de interfaces de programación de aplicaciones de cobro en los programas de modernización de la banca central. Los acreedores canalizaron más de USD 1 billón en cuentas por cobrar a través de plataformas en la nube modernas en 2025, mientras que el índice de servicio de la deuda de los hogares en los Estados Unidos alcanzó un máximo de varios años, manteniendo las presiones de impago elevadas en crédito al consumo, facturas médicas y cuentas de servicios públicos. Los proveedores que incorporan segmentación basada en inteligencia artificial, verificaciones de insolvencia en tiempo real y orquestación omnicanal están ampliando la brecha de rendimiento frente a las suites heredadas en instalaciones propias. Al mismo tiempo, reglas de frecuencia de contacto más estrictas bajo la Regulación F y el mandato de transparencia de la Unión Europea para la puntuación automatizada están elevando los requisitos de cumplimiento normativo, aumentando la barrera de entrada para los proveedores más pequeños.

Conclusiones Clave del Informe

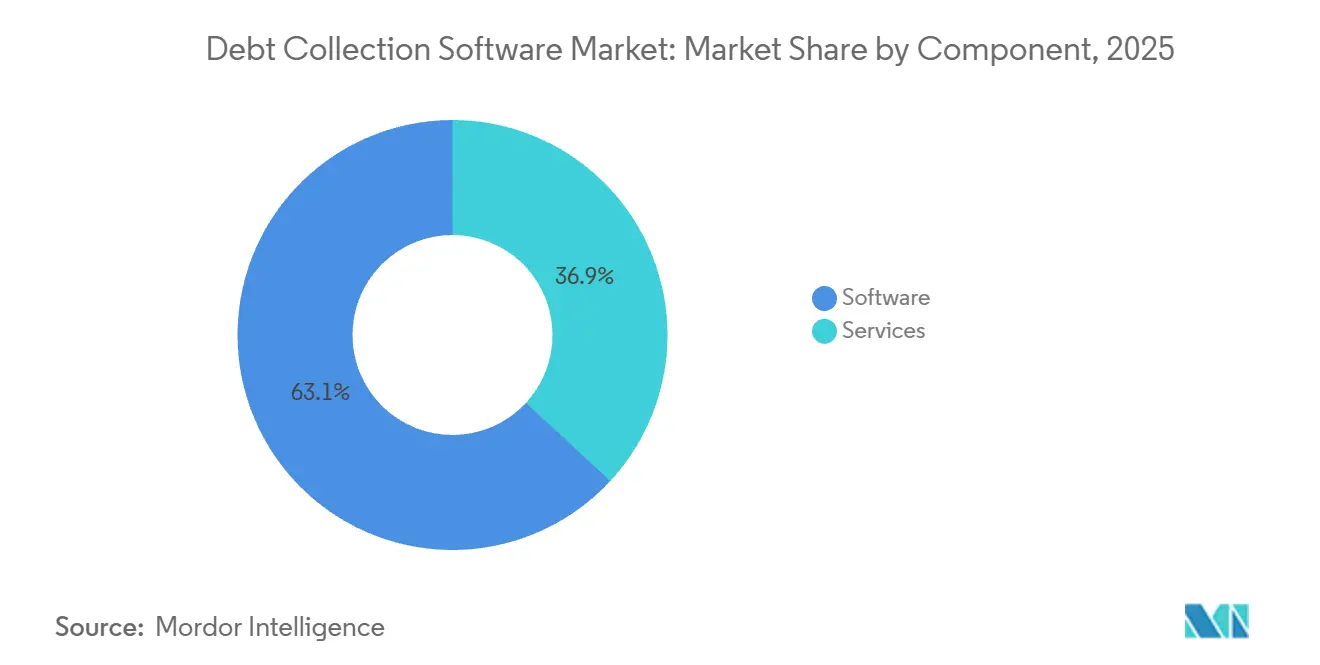

- Por componente, el software mantuvo el 63,12% de la cuota del mercado de software de cobro de deudas en 2025, mientras que se proyecta que los servicios registren una CAGR del 8,18% hasta 2031.

- Por modo de implementación, las plataformas en la nube dominaron el 71,46% del tamaño del mercado de software de cobro de deudas en 2025, y van camino de una CAGR del 7,23% hasta 2031.

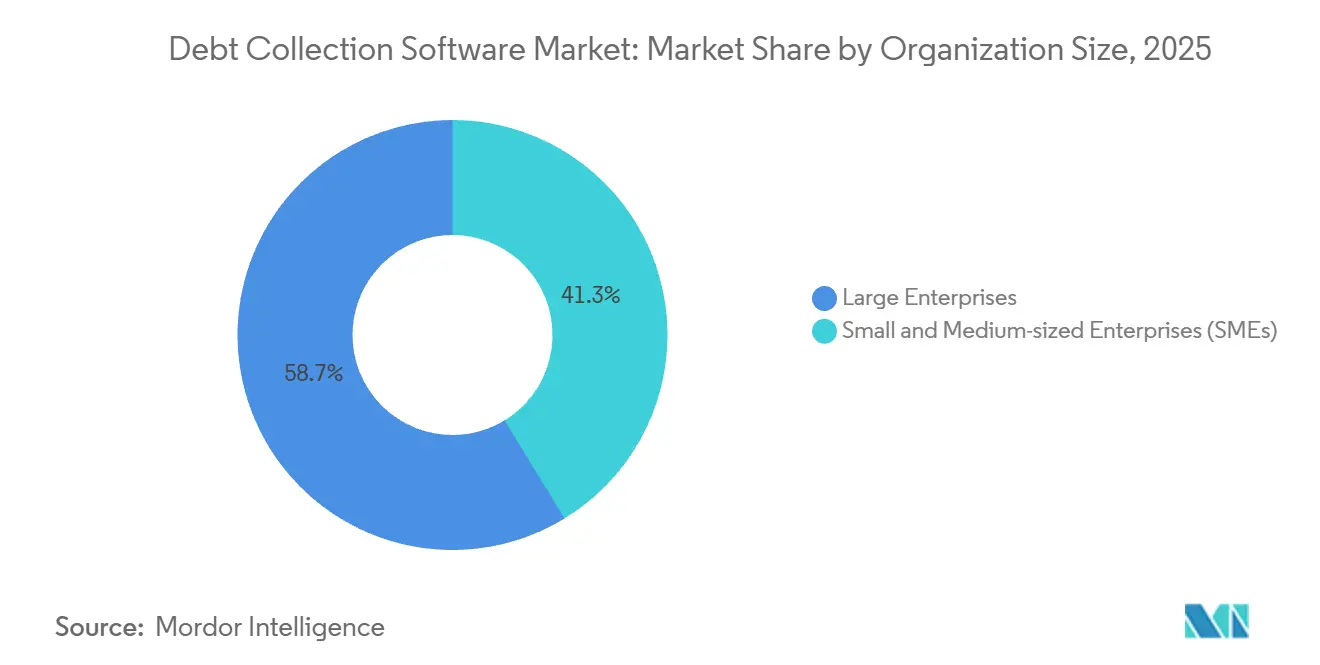

- Por tamaño de organización, las grandes empresas lideraron con el 58,73% de la cuota del mercado de software de cobro de deudas en 2025, mientras que se espera que las pequeñas y medianas empresas avancen a una CAGR del 8,27% hasta 2031.

- Por industria de usuario final, las instituciones financieras representaron el 37,92% del tamaño del mercado de software de cobro de deudas en 2025, mientras que se proyecta que el segmento de comercio minorista y comercio electrónico se expanda a una CAGR del 8,29% hasta 2031.

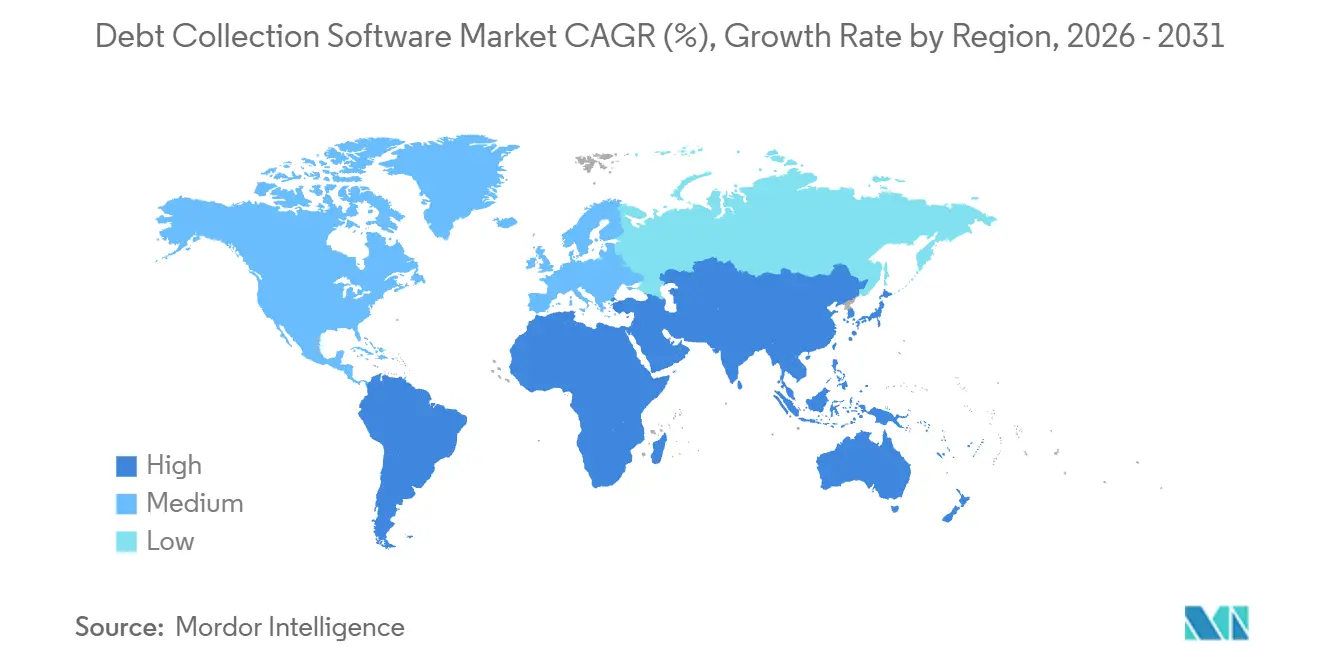

- Por geografía, América del Norte capturó el 34,51% de la cuota del mercado de software de cobro de deudas en 2025, y se prevé que África registre una CAGR del 7,32% durante el período de previsión.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Software de Cobro de Deudas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción creciente de análisis predictivos basados en inteligencia artificial entre las agencias de cobro | +1.2% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Crecimiento en las carteras de compra ahora y paga después que impulsa el volumen de cuentas | +1.5% | América del Norte, Europa y Asia-Pacífico urbano | Corto plazo (≤ 2 años) |

| Aumento de las deudas en pagos digitales de los trabajadores de la economía colaborativa | +0.9% | América del Norte, Europa Occidental, Asia-Pacífico urbano | Corto plazo (≤ 2 años) |

| Integración de interfaces de programación de aplicaciones de cobro en programas de modernización de la banca central | +1.1% | América del Norte, Oriente Medio, Asia-Pacífico | Mediano plazo (2-4 años) |

| Verificaciones de insolvencia en tiempo real impulsadas por la banca abierta que reducen los costos de localización de deudores | +0.7% | Europa, con adopción emergente en Oriente Medio y América Latina | Largo plazo (≥ 4 años) |

| Billeteras de identidad descentralizada que permiten contacto basado en consentimiento | +0.4% | Etapa piloto en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Creciente de Análisis Predictivos Basados en Inteligencia Artificial entre las Agencias de Cobro

Los acreedores están reemplazando la segmentación estática por modelos de autoaprendizaje que puntúan las carteras en función de la propensión al pago, lo que permite el enrutamiento automatizado de cuentas de alto rendimiento y reduce los costos de recuperación por dólar cobrado. Una plataforma líder registró un 90% de automatización de procesos y tasas de pago del 79% en 2025, lo que subraya las ganancias de eficiencia frente a los flujos de trabajo manuales. Los motores de aprendizaje automático ingieren señales de comportamiento, historiales de pago y fuentes de insolvencia en tiempo real para pronosticar tasas de deterioro y recomendar canales de contacto óptimos. Las empresas de servicios públicos que utilizan modelos predictivos de quiebra reducen los gastos por deudas incobrables al identificar el riesgo semanas antes que los sistemas basados en reglas. Los paneles de control visualizan la velocidad de cobro, la recuperación de efectivo y la productividad de los agentes, lo que permite a los supervisores ajustar las estrategias diariamente. La brecha competitiva se está ampliando, ya que los proveedores sin inteligencia artificial integrada tienen dificultades para cumplir los parámetros de rendimiento de las empresas.

Crecimiento en las Carteras de Compra Ahora y Paga Después que Impulsa el Volumen de Cuentas

Los planes de pago a plazos en el punto de venta originaron más de USD 100.000 millones en 2024, pero la fragmentación de los informes condujo a préstamos duplicados y al aumento de los impagos. Los comerciantes y prestamistas fintech ahora integran fuentes de datos de compra ahora y paga después con sus plataformas de cobro para agregar saldos, detectar sobreendeudamiento y negociar planes de pago anticipado a través de chatbots móviles. Los prestatarios más jóvenes, que gestionan múltiples obligaciones a corto plazo, activan recordatorios automatizados en el primer pago omitido en lugar del ciclo tradicional de 90 días. En mercados donde la penetración de compra ahora y paga después entre los millennials supera el 40%, los flujos de trabajo especializados alinean los calendarios de reembolso con la frecuencia salarial, reduciendo la rotación de clientes y preservando el valor de vida del cliente. Estas capacidades permiten al mercado de software de cobro de deudas capturar una demanda sostenida de minoristas y plataformas de comercio electrónico que buscan reducir las tasas de cancelación de cargos.

Aumento de las Deudas en Pagos Digitales de los Trabajadores de la Economía Colaborativa

Los ingresos irregulares entre los conductores de servicios de transporte compartido, mensajeros de entrega y profesionales independientes crean patrones de reembolso volátiles que superan los modelos heredados de riesgo crediticio. La Reserva Federal de Nueva York destacó el aumento de las tasas de morosidad entre los trabajadores de la economía colaborativa en 2025, lo que llevó a los prestamistas a adoptar fuentes de verificación de ingresos en tiempo real.[1] Banco de la Reserva Federal de Nueva York, "Informe de Deuda y Crédito de los Hogares T3 2025," NEWYORKFED.ORG El software de cobro ahora ingiere datos de transacciones de banca abierta para crear perfiles de asequibilidad dinámicos y propone fechas de cuotas flexibles alineadas con los ciclos de pago de las plataformas. Los agentes de inteligencia artificial analizan el sentimiento de gasto y sugieren proactivamente renegociaciones de pago, reduciendo los impagos involuntarios. Los mercados urbanos con una densa fuerza laboral de la economía colaborativa exhiben una adopción superior al promedio de estas características, reforzando las contribuciones regionales al crecimiento del mercado de software de cobro de deudas.

Integración de Interfaces de Programación de Aplicaciones de Cobro en Programas de Modernización de la Banca Central

Las instituciones financieras que transicionan de núcleos monolíticos a arquitecturas de microservicios exponen los cobros a través de interfaces de programación de aplicaciones seguras, lo que permite la composición de flujos de trabajo con poco código entre burós de crédito, sistemas de gestión de relaciones con clientes y pasarelas de pago. Un regulador de Oriente Medio emitió directrices en 2025, instando a los bancos a incorporar soluciones de cobro compatibles con interfaces de programación de aplicaciones (API) para reforzar la resiliencia. La pila de microservicios de un proveedor ofrece más de 1.700 interfaces de programación de aplicaciones y reduce el tiempo de implementación de trimestres a semanas. La adopción es más fuerte en el Consejo de Cooperación del Golfo, donde los mandatos regulatorios coinciden con la competencia fintech. Esta interoperabilidad acelera la innovación y consolida el mercado de software de cobro de deudas como un habilitador central de la transformación digital bancaria.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones de privacidad de datos que limitan el enriquecimiento de datos de terceros en la UE | -0.8% | Europa, con repercusión en mercados de estilo GDPR | Mediano plazo (2-4 años) |

| Altos costos de cambio de las suites de cobro heredadas en mainframe | -1.1% | América del Norte, Europa, grandes instituciones de Asia-Pacífico | Largo plazo (≥ 4 años) |

| El aumento de litigios de consumidores impulsa límites más estrictos de frecuencia de contacto | -0.6% | América del Norte, América Latina emergente | Corto plazo (≤ 2 años) |

| Conectividad limitada en la nube en el África Subsahariana que restringe la adopción de SaaS | -0.5% | África Subsahariana excepto las principales metrópolis | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones de Privacidad de Datos que Limitan el Enriquecimiento de Datos de Terceros en la UE

Una resolución de 2024 del Tribunal de Justicia de la Unión Europea requiere explicaciones transparentes de la lógica de puntuación automatizada, lo que restringe el uso de datos de comportamiento externos sin consentimiento explícito. Las plataformas que dan servicio a acreedores europeos deben incorporar orquestación de consentimiento, registros de auditoría y módulos de inteligencia artificial explicable, lo que aumenta los costos de desarrollo. Los contratos de procesamiento de datos más estrictos y la documentación más extensa alargan los ciclos de ventas y ralentizan el lanzamiento de funciones. Estas fricciones regulatorias moderan el ritmo de expansión regional del mercado de software de cobro de deudas.

Altos Costos de Cambio de las Suites de Cobro Heredadas en Mainframe

Los grandes bancos que ejecutan código mainframe de los años noventa enfrentan migraciones a plataformas nativas en la nube de varios años y múltiples millones de dólares, operando a menudo sistemas duales durante la transición para preservar el tiempo de actividad.[2]Gobierno del Estado de Utah, "Caso de Estudio de Migración de COBOL a la Nube," UTAH.GOV Las reglas personalizadas y las integraciones por lotes de décadas de antigüedad complican la extracción de datos, mientras que la recapacitación del personal exige una inversión adicional. Aunque los proveedores modernos ofrecen interfaces de programación de aplicaciones listas para usar, las transiciones reportadas aún promedian de 12 a 24 meses. La inercia dificulta la adopción de funciones de inteligencia artificial que dependen de canalizaciones de datos en tiempo real, lo que restringe la velocidad general del mercado de software de cobro de deudas entre las instituciones consolidadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Escalan más Rápido que las Licencias

El software retuvo una cuota del 63,12% del mercado de software de cobro de deudas en 2025, ya que los motores de reglas configurables y la orquestación omnicanal siguieron siendo esenciales para gestionar grandes carteras. Sin embargo, se proyecta que los servicios superen al software con una CAGR del 8,18%, porque los acreedores subcontratan cada vez más el ajuste de modelos, las actualizaciones regulatorias y la integración a especialistas. Un proveedor líder procesó más de USD 1 billón en cuentas por cobrar en 370 implementaciones y ahora vende servicios gestionados que reentrenan modelos y calibran las reglas de cumplimiento trimestralmente.

Los cambios continuos en la privacidad de datos, los límites de frecuencia de contacto y la proliferación de nuevos canales de reembolso elevan la complejidad de mantener la experiencia interna. Los socios de implementación ofrecen higiene de datos de localización de deudores, entrenamiento empático de agentes y detección de vulnerabilidades, garantizando un rápido tiempo de obtención de valor. Esta evolución de las licencias perpetuas a los paquetes de suscripción más servicios alinea los incentivos del proveedor con los resultados de recuperación y reduce el desembolso de capital para los acreedores más pequeños, lo que apoya una mayor penetración en el mercado de software de cobro de deudas.

Por Modo de Implementación: Las Plataformas en la Nube Ingieren Flujos de Pago en Tiempo Real

Las implementaciones en la nube mantuvieron una cuota de mercado del 71,46% en 2025, lo que refleja la migración de las empresas de servicios públicos y operadores de telecomunicaciones desde mainframes en instalaciones propias hacia modelos elásticos de software como servicio que ingieren telemetría de contadores inteligentes, actualizaciones de pagos y registros de interacción con clientes sin demoras por lotes. Un proveedor de planificación de recursos empresariales vincula su nube de cuentas por cobrar con conectores multibancarios, lo que permite liquidaciones con un solo clic que reducen los Días de Ventas Pendientes (DSO).

Los picos estacionales tras las festividades o los fenómenos meteorológicos extremos ya no requieren el aprovisionamiento de capacidad inactiva, ya que los inquilinos de la nube escalan la computación bajo demanda. Las implementaciones híbridas persisten entre las instituciones sujetas a mandatos de residencia de datos, aunque incluso estas ejecutan cargas de trabajo analíticas en nubes públicas mientras retienen los registros contables principales en instalaciones propias. Las disparidades de infraestructura moderan la adopción; la cobertura de banda ancha superior al 90% en América del Norte respalda un uso casi universal de la nube, mientras que la conectividad intermitente limita el software como servicio por encima del 50% en el África Subsahariana. Los proveedores responden con módulos de borde que almacenan en caché los flujos de trabajo localmente y se sincronizan durante las ventanas de conectividad, extendiendo el mercado de software de cobro de deudas a territorios con limitaciones de ancho de banda.

Por Tamaño de Organización: Las Plataformas de Bajo Código Desbloquean la Demanda de las PYME

Las grandes empresas dominaron el 58,73% de la cuota del mercado de software de cobro de deudas en 2025, porque las carteras de múltiples productos, las operaciones transfronterizas y las auditorías estrictas requieren cumplimiento normativo de nivel empresarial. Se prevé que las pequeñas y medianas empresas se expandan a una CAGR del 8,27% gracias a la configuración de bajo código, los precios de suscripción transparentes y las preintegraciones con herramientas de contabilidad populares. Una plataforma componible que incluye más de 80 interfaces de programación de aplicaciones prediseñadas permite a los prestamistas regionales personalizar pantallas y aprobaciones sin desarrolladores especializados, comprimiendo así los tiempos de lanzamiento.

El factoraje digital y la automatización de cuentas por cobrar experimentaron un aumento del 15% en 2025 a medida que las pequeñas empresas buscaban reducir el seguimiento manual. El diseño modular permite a los propietarios comenzar con recordatorios de pago y agregar puntuación predictiva a medida que los volúmenes aumentan, ampliando así el mercado potencial para el software de cobro de deudas.

Por Industria de Usuario Final: El Comercio Minorista Aborda los Impagos de Planes de Cuotas

Las instituciones financieras generaron el 37,92% de la demanda en 2025, aprovechando las integraciones con burós de crédito, análisis de fraude e informes regulatorios dentro del mercado de software de cobro de deudas. El segmento de comercio minorista y comercio electrónico lidera el crecimiento con una CAGR del 8,29%, a medida que los impagos de compra ahora y paga después aumentan junto con el mayor uso de billeteras digitales. Las plataformas agregan fuentes de préstamos, detectan la exposición entre proveedores y negocian planes de pago a través del chat, preservando las relaciones comerciante-cliente.

Los proveedores de atención médica adoptan un enfoque empático para cumplir con las normas de los Estados Unidos que prohíben que las deudas médicas aparezcan en los informes crediticios durante 12 meses, mientras que las empresas de servicios públicos aprovechan los datos de los contadores inteligentes para activar notificaciones tempranas de atrasos. Los operadores de telecomunicaciones automatizan recordatorios mediante mensajes de texto cortos para distinguir entre olvidos y fraude. Las entidades gubernamentales están digitalizando la recuperación de atrasos fiscales a través de portales, como la plataforma Tanfeeth+ de los Emiratos Árabes Unidos, reflejando las eficiencias del sector privado.[3]Tribunales de Dubái, "Plataforma de Ejecución Digital Tanfeeth+," DUBAICOURTS.GOV.AE La funcionalidad específica de cada vertical respalda la demanda heterogénea y sustenta la expansión del mercado de software de cobro de deudas.

Análisis Geográfico

América del Norte capturó el 34,51% de la cuota del mercado de software de cobro de deudas en 2025, impulsada por USD 17,9 billones en deuda de los hogares y la aplicación estricta de la Ley de Prácticas Justas de Cobro de Deudas, que exige una orquestación de cumplimiento normativo de extremo a extremo. La Regulación F limita el contacto a siete intentos por semana y exige avisos de validación dentro de los cinco días hábiles, lo que impulsa el uso de motores de cumplimiento integrados. Los lanzamientos de plataformas, como FIS Revenue Insight, combinan análisis predictivos con alcance omnicanal para cumplir estos requisitos. Canadá y México comparten estatutos similares, lo que impulsa la demanda de módulos multijurisdiccionales.

Europa se beneficia de los mandatos de banca abierta que permiten verificaciones en tiempo real de insolvencia e inicio de pagos. Las resoluciones de transparencia sobre la puntuación automatizada impulsan inversiones en inteligencia artificial explicable, un área donde los proveedores ganan diferenciación a pesar de los mayores costos de construcción. Los atrasos energéticos en el Reino Unido se más que duplicaron entre 2018 y 2023, empujando a las empresas de servicios públicos hacia una segmentación consciente de la vulnerabilidad.[4]Oficina de Mercados de Gas y Electricidad, "Estadísticas de Deuda Energética," OFGEM.GOV.UK

La región de Asia-Pacífico exhibe una rápida adopción de pagos digitales, liderada por la Interfaz de Pagos Unificados de India, que ha superado los 10.000 millones de transacciones mensuales. Sin embargo, las regulaciones fragmentadas en China, India, Japón y el Sudeste Asiático requieren capas de cumplimiento localizadas. Se proyecta que África registre una CAGR del 7,32% a medida que los ecosistemas de dinero móvil escalan en Kenia y Nigeria, aunque las brechas de conectividad en la nube en zonas rurales limitan la penetración del software como servicio. Los proveedores compensan la latencia mediante el almacenamiento en caché en el borde, lo que permite a las instituciones de microfinanzas participar en el mercado de software de cobro de deudas. El crecimiento de Oriente Medio se acelera bajo los mandatos de los Emiratos Árabes Unidos y Arabia Saudita que formalizan la concesión de licencias y las normas de protección al consumidor. América Latina enfrenta retrasos de pago promedio de 30 a 45 días, lo que fomenta la adopción de recordatorios automatizados y herramientas de negociación de planes de pago.

Panorama Competitivo

El mercado de software de cobro de deudas exhibe una fragmentación moderada, con gigantes de planificación de recursos empresariales, empresas fintech nativas y especialistas regionales que compiten en la profundidad de la inteligencia artificial, la preparación para el cumplimiento normativo y la flexibilidad de implementación. Los actores establecidos como FIS, FICO y Pegasystems venden módulos de cobro de forma cruzada dentro de las relaciones bancarias existentes, mientras que los competidores como Intellect Design Arena y Nucleus Software compiten en componibilidad y lanzamiento rápido. La consolidación es activa; la adquisición de Ophelos por parte de Intrum superpone tecnología de aprendizaje automático sobre la mayor base de datos de deudas de Europa, y la compra de Sentry Credit por parte de TrueAccord extiende las capacidades digitales al primer lugar de las cuentas de agencias tradicionales.

La diferenciación de características se centra en modelos predictivos de propensión al pago, orquestación omnicanal que respeta las preferencias del consumidor, y motores de cumplimiento normativo listos para conectar que se actualizan a medida que evolucionan las normas. La conectividad de banca abierta, las billeteras de identidad descentralizada y los agentes de inteligencia artificial generativa para la negociación conversacional representan los frentes de innovación a corto plazo. Los competidores más pequeños abordan el segmento de pequeñas y medianas empresas desatendido con paneles de control todo en uno, comprimiendo los ciclos de cobro de semanas a días.

Las hojas de ruta de los proveedores enfatizan cada vez más las asociaciones con proveedores de datos de burós de crédito, pasarelas de pago e hiperescaladores de la nube para asegurar el alcance del ecosistema. Los proveedores que alinean los precios de suscripción con los resultados de recuperación y demuestran modelos de inteligencia artificial interpretables están ganando los concursos de adquisición, reforzando un ciclo virtuoso de datos de rendimiento que mejora los algoritmos y consolida su posición en el mercado de software de cobro de deudas.

Líderes de la Industria de Software de Cobro de Deudas

Fidelity National Information Services Inc. (FIS)

CGI Inc.

Fair Isaac Corporation (FICO)

TransUnion LLC

Pegasystems Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Transworld Systems Inc. adquirió DebtNext para mejorar las soluciones de recuperación de ingresos habilitadas por tecnología, integrando análisis avanzados y automatización en atención médica, servicio de préstamos y externalización de procesos de back-office.

- Mayo de 2025: Ophelos acordó unir fuerzas con Intrum, aprovechando los recursos de Intrum y la base de datos de deudas a escala europea para escalar los productos de inteligencia artificial.

- Mayo de 2025: TrueAccord anunció planes para adquirir Sentry Credit, extendiendo su modelo digital al primer lugar a una cartera de clientes más amplia.

- Febrero de 2025: Fidelity National Information Services Inc. lanzó Revenue Insight, una plataforma de análisis predictivos ajustada para los límites de contacto de la Regulación F.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de software de cobro de deudas como los ingresos globales generados por las plataformas empaquetadas y los servicios en la nube que automatizan el seguimiento de las cuentas morosas, el contacto omnicanal con el prestatario, el registro del cumplimiento, la gestión de disputas y los análisis para las recuperaciones de primera y tercera parte en las carteras de crédito al consumo y comerciales. Las soluciones que se distribuyen como módulos dentro de suites más amplias de originación de préstamos o planificación de recursos empresariales sólo se capturan cuando se ofrecen y facturan como herramientas de cobro independientes.

Exclusión del ámbito de aplicación: Los guiones internos personalizados, los marcadores telefónicos básicos sin flujos de trabajo de pago y los ingresos por honorarios de BPO quedan fuera de este ámbito.

Segmentación

- Por Componente

- Software

- Servicios

- Por Modo de Implementación

- Basado en la Nube

- En Instalaciones Propias

- Por Tamaño de Organización

- Pequeñas y Medianas Empresas (PYME)

- Grandes Empresas

- Por Industria de Usuario Final

- Instituciones Financieras (Bancos y NBFC)

- Agencias de Cobro

- Proveedores de Atención Médica

- Gobierno y Sector Público

- Telecomunicaciones y Servicios Públicos

- Comercio Minorista y Comercio Electrónico

- Otras Industrias de Usuario Final

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- España

- Italia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Kenia

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a jefes de producto de los principales proveedores de plataformas, gestores de recuperación de bancos, prestamistas fintech de Asia-Pacífico y consultores de cumplimiento normativo de Europa. Sus opiniones validaron las velocidades de migración a la nube, la media de asientos por despliegue y la sensibilidad regional a los precios, lo que nos permitió calibrar ratios de conversión que los datos secundarios por sí solos no pueden mostrar.

Investigación documental

Los analistas de Mordor reunieron primero una pila de pruebas de fuentes abiertas, como el conjunto de datos de crédito al consumo de la Reserva Federal, los paneles de préstamos morosos del Banco Central Europeo, las circulares reguladoras de la FDCPA y el GDPR, las series salariales de la Oficina de Estadísticas Laborales de Estados Unidos para agentes de cobros y los archivos comerciales de la Oficina de Protección Financiera del Consumidor. Los informes anuales, los informes 10-K y los informes para inversores de los proveedores que cotizan en bolsa añaden bandas de precios y divisiones de despliegue, mientras que los resúmenes de patentes de Questel y los anuncios de acuerdos de Dow Jones Factiva señalan las características emergentes de la IA que están modificando los precios medios de venta.

Estas referencias anclan los recuentos de instalaciones de referencia, las tasas de cambio y las curvas de adopción de SaaS.

El contexto adicional procedía de asociaciones como ACA International y Finance & Leasing Association, además de los códigos de envío de aduanas para servidores locales. La lista anterior es ilustrativa; se revisaron muchas otras fuentes públicas y de suscripción para comprobar la coherencia y colmar lagunas de datos.

Dimensionamiento y previsión del mercado

Se creó un conjunto de gastos descendente a partir de los volúmenes de la cartera de créditos, los índices de morosidad y los recuentos ponderados del ciclo de recuperación; estos se convirtieron en desembolsos de software utilizando matrices de penetración y precios por asiento antes de filtrarlos mediante supuestos de mezcla de despliegue. Los controles cruzados ascendentes seleccionados, los roll-ups de ingresos de los proveedores y los multiplicadores de licencias de usuario muestreados alinearon los totales dentro de una banda de variación aceptable. Las variables clave son: (1) stock mundial de deuda de consumo, (2) ratios de morosidad, (3) cuota de nube frente a local, (4) cuota media de suscripción por asiento de colector y (5) frecuencia de cambios normativos que impulsan los ciclos de actualización. Las previsiones se basan en una regresión multivariante combinada con un análisis de escenarios, en el que la elasticidad de la adopción de la nube y las primas de los precios de la IA dirigen las trayectorias CAGR.

Ciclo de validación y actualización de datos

Los resultados de los modelos se someten a tres niveles de revisión por parte de los analistas; los umbrales de variación activan nuevas ejecuciones y las anomalías se vuelven a comprobar con los encuestados. Actualizamos cada doce meses y publicamos actualizaciones provisionales cuando los cambios normativos o las fusiones y adquisiciones importantes alteran sustancialmente las líneas de base. Un barrido final previo a la publicación garantiza que los clientes reciban la información más reciente.

Por qué nuestro software de cobro de deudas Baseline se gana la confianza

Las estimaciones publicadas divergen porque las empresas encuadran el mercado de forma diferente, convierten las divisas en fechas distintas y se actualizan a ritmos desiguales.

Los factores clave de la brecha a menudo se derivan de si los módulos adyacentes de cuentas por cobrar se agrupan, cómo se tratan los ingresos de fin de vida en las instalaciones y la agresividad de los escaladores de primas en la nube. El disciplinado alcance de Mordor filtra las herramientas periféricas de RA, aplica los tipos de cambio medios de mediados de año y combina las escalas de precios con los recuentos de asientos obtenidos directamente de los usuarios, lo que arroja una cifra equilibrada.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 5,24 B (2025) | Inteligencia de Mordor | - |

| USD 5,34 B (2024) | Consultoría global A | Automatización de RA y portales de pago, lo que infla el total. |

| USD 4,80 B (2024) | Publicación industrial B | Excluye las ventas de SaaS en la nube y se basa en datos de licencias locales más antiguos. |

| USD 4,11 B (2024) | Consultoría regional C | Limita la geografía a la OCDE y utiliza los tipos de cambio de 2023 |

En resumen, la selección transparente de variables, la cadencia de actualización anual y el modelado de doble vía de Mordor proporcionan a los responsables de la toma de decisiones una línea de base fiable y reproducible que evita la sobreestimación o la infraestimación, a la vez que se mantiene totalmente trazable a las señales del mundo real.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de software de cobro de deudas para 2031?

Se prevé que el mercado de software de cobro de deudas alcance USD 7.540 millones en 2031.

¿Qué segmento de componente se espera que crezca más rápido durante el período de previsión?

Se proyecta que los servicios se expandan a una CAGR del 8,18% a medida que los acreedores subcontratan análisis, integración y gestión del cumplimiento normativo.

¿Por qué los impagos de compra ahora y paga después influyen en la demanda de software?

El aumento de las deudas en los planes de cuotas requiere plataformas que agreguen saldos y negocien el reembolso anticipado, impulsando la adopción entre minoristas y prestamistas fintech.

¿Cómo afectan las regulaciones de privacidad de datos a la adopción europea?

El mandato de la Unión Europea para la puntuación explicable y el consentimiento explícito aumenta los costos de desarrollo y alarga los ciclos de ventas, moderando el crecimiento regional.

¿Qué ventajas ofrecen las implementaciones en la nube frente a los sistemas en instalaciones propias?

Las plataformas en la nube ingieren datos de pago en tiempo real, escalan elásticamente durante los picos de morosidad y ofrecen actualizaciones automáticas que acortan el tiempo de obtención de valor.

¿Qué región geográfica se prevé que crezca más rápido?

Se espera que África registre una CAGR del 7,32%, respaldada por ecosistemas de dinero móvil y una mejora en la conectividad en la nube.

Última actualización de la página el: