Tamaño y Participación del Mercado de Software de Adquisición a Pago

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

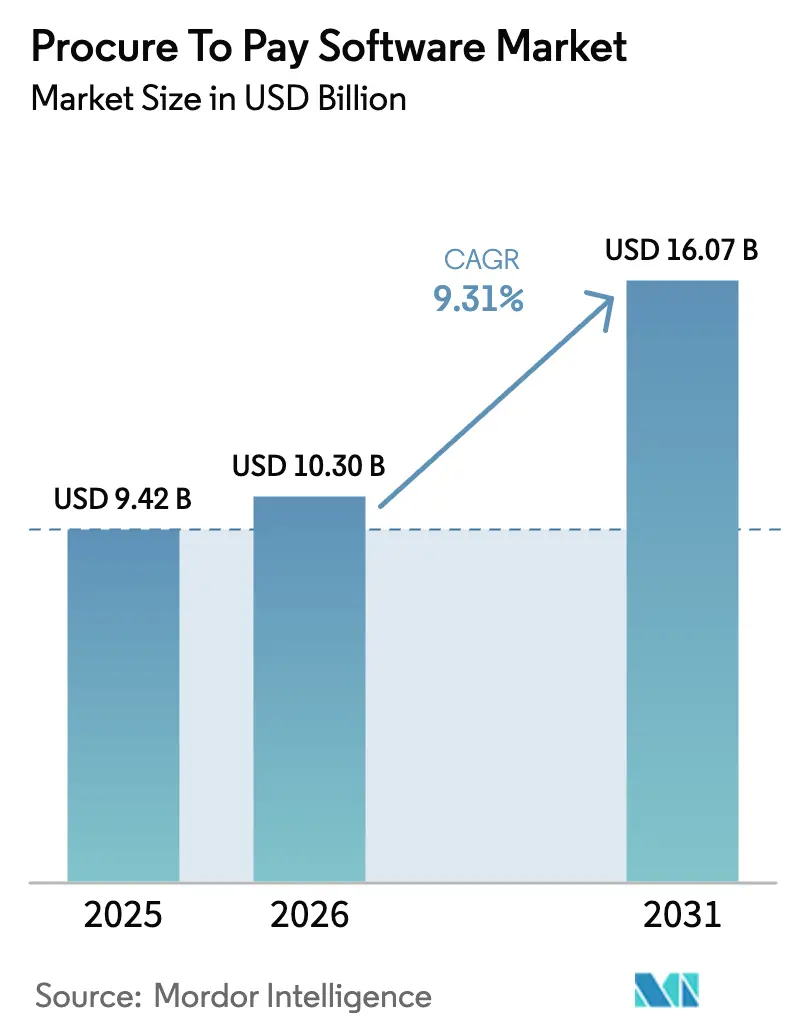

| Tamaño del Mercado (2026) | 10.3 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.07 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.31% CAGR |

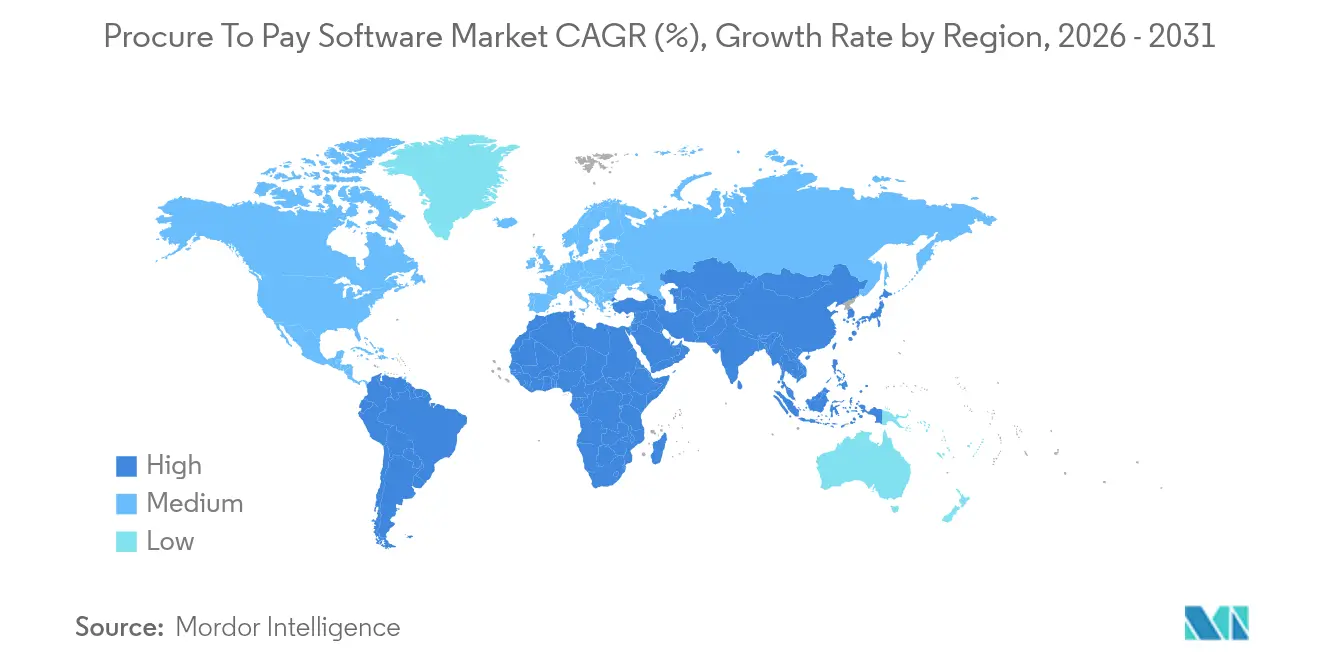

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

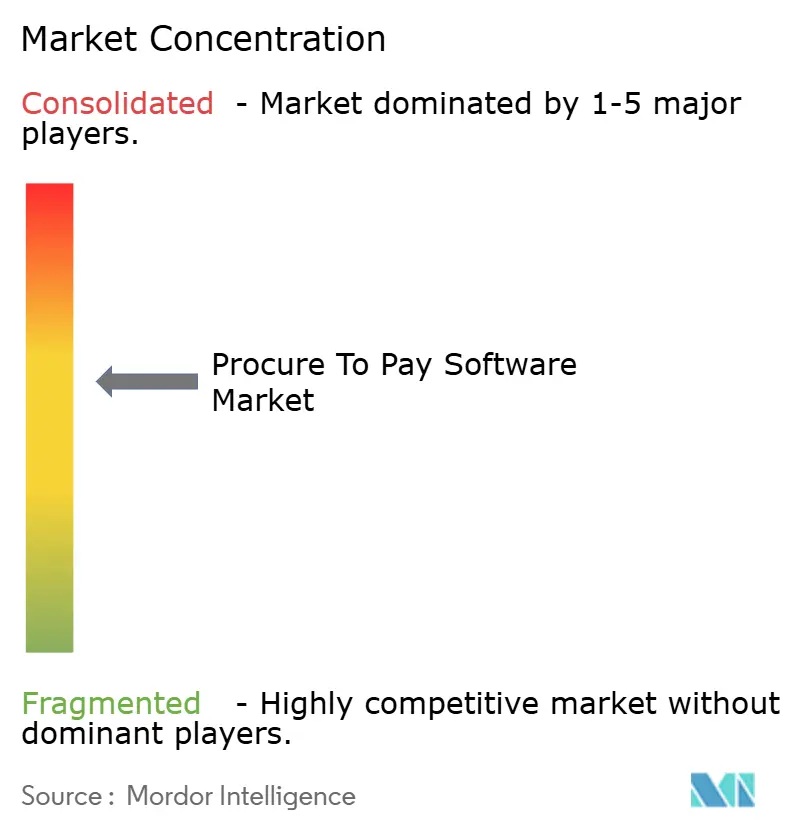

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Adquisición a Pago por Mordor Intelligence

Se espera que el tamaño del mercado de software de adquisición a pago crezca de USD 9.420 millones en 2025 a USD 10.300 millones en 2026 y se prevé que alcance USD 16.070 millones en 2031 a una CAGR del 9,31% durante 2026-2031. La sólida adopción de la nube, el uso creciente de la inteligencia artificial generativa y el endurecimiento de los mandatos de sostenibilidad mantienen la demanda elevada en todos los sectores. Las implementaciones nativas en la nube ya representan la mayoría de los nuevos proyectos, mientras que las suites integradas de origen a pago ganan preferencia a medida que las empresas consolidan herramientas puntuales en ecosistemas unificados. La transformación liderada por servicios crece más rápido que las ventas de licencias porque las organizaciones desean experiencia en gestión del cambio junto con la implementación tecnológica. A nivel regional, América del Norte mantiene el liderazgo, aunque Asia-Pacífico crece más rápido a medida que las empresas locales modernizan sus sistemas ERP heredados y dan el salto directamente a la contratación en la nube.

Conclusiones Clave del Informe

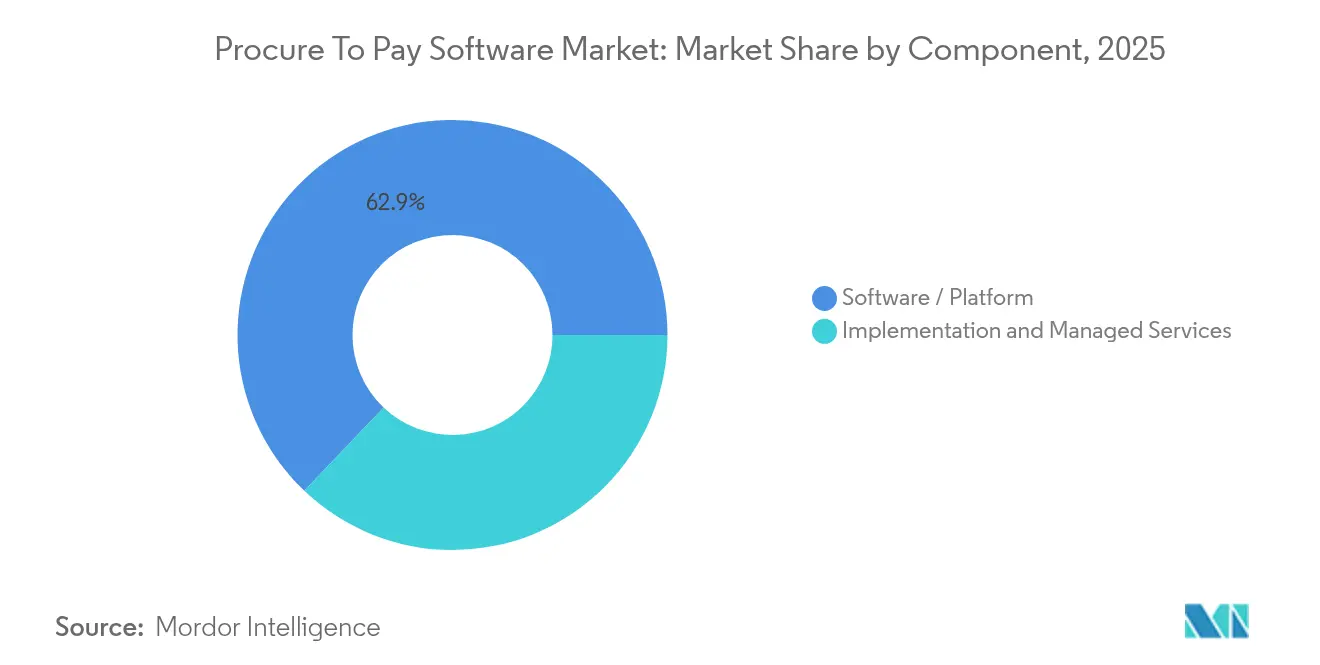

- Por componente, las plataformas de software capturaron el 62,90% de la participación del mercado de software de adquisición a pago en 2025, aunque se prevé que los servicios de implementación y gestión se expandan a una CAGR del 13,97% hasta 2031.

- Por implementación, las soluciones en la nube mantuvieron una participación del 71,10% del tamaño del mercado de software de adquisición a pago en 2025; se proyecta que las implementaciones híbridas y en la nube crezcan a una CAGR del 12,98% hasta 2031.

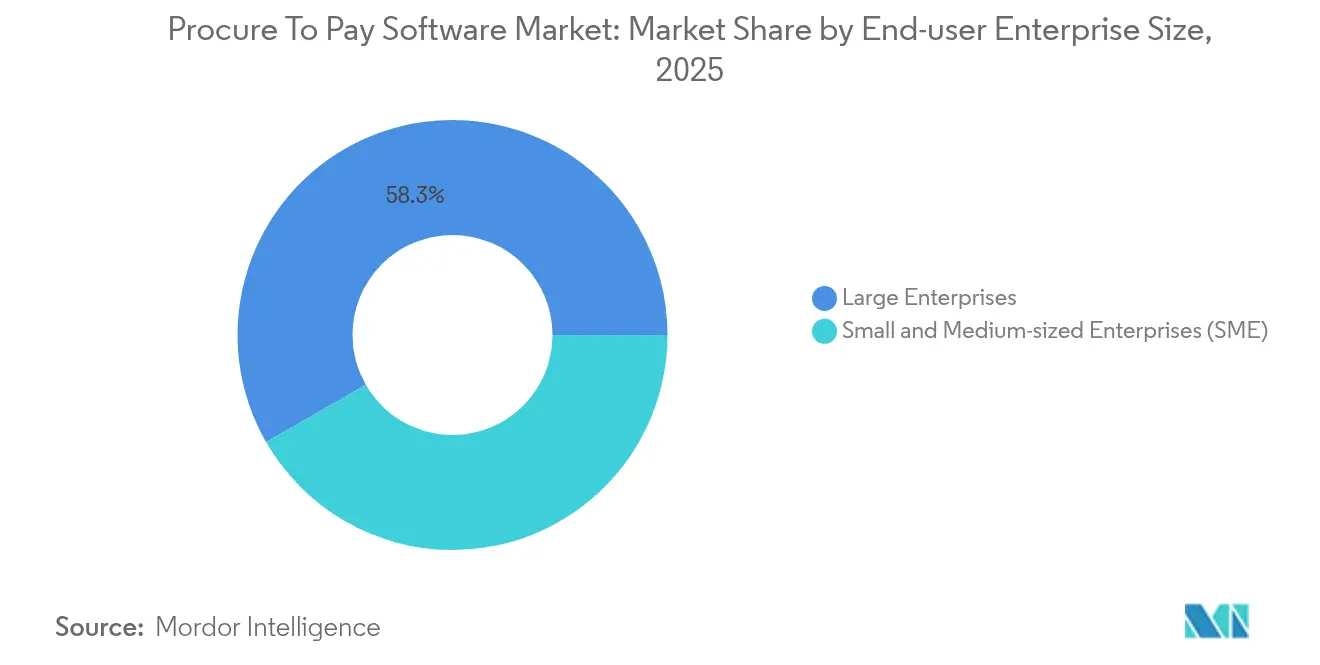

- Por tamaño de empresa usuario final, las grandes empresas lideraron con una participación de ingresos del 58,30% en 2025, mientras que se espera que las pequeñas y medianas empresas registren la CAGR más rápida del 12,31% entre 2026 y 2031.

- Por industria usuario final, la manufactura representó el 24,10% del tamaño del mercado de software de adquisición a pago en 2025; la salud y las ciencias de la vida avanzan a una CAGR del 14,36% hasta 2031.

- Por geografía, América del Norte concentró el 39,10% de los ingresos de 2025, mientras que se proyecta que Asia-Pacífico crezca a una CAGR del 12,22% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Software de Adquisición a Pago

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de la adopción de la nube para la transformación de la contratación | +2.1% | Global, con América del Norte y Europa a la cabeza | Mediano plazo (2-4 años) |

| Expansión de suites integradas de origen a pago | +1.8% | Global, concentrado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Auge de los copilotos de IA generativa para la captura de datos de facturas de cuentas por pagar | +1.5% | América del Norte y Asia-Pacífico como núcleo | Corto plazo (≤ 2 años) |

| Demanda de análisis de gasto de proveedores vinculado a ESG | +1.2% | Europa y América del Norte, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Convergencia autónoma de cuentas por pagar a cobro en servicios compartidos | +0.9% | Global | Largo plazo (≥ 4 años) |

| Demanda de transformación de la contratación liderada por servicios | +0.7% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de la Adopción de la Nube para la Transformación de la Contratación

Las empresas migran sus sistemas de contratación a plataformas nativas en la nube para obtener visibilidad del gasto en tiempo real y monitoreo automatizado del cumplimiento que las herramientas locales no ofrecen. El modelo permite un escalado rápido durante las fluctuaciones de volumen y reduce los costos de infraestructura. La integración con redes externas de proveedores se vuelve más sencilla, lo que ayuda a las empresas a gestionar con rapidez las disrupciones geopolíticas y de suministro. El cambio también apoya a las fuerzas de trabajo distribuidas al brindar a los usuarios remotos igual acceso a los flujos de trabajo de contratación. A medida que las nubes soberanas maduran, los sectores regulados pueden cumplir las normas de residencia de datos sin sacrificar los beneficios operativos de la nube pública.

Expansión de Suites Integradas de Origen a Pago

Las organizaciones prefieren suites unificadas que vinculan la búsqueda de fuentes, la contratación, las compras y el pago porque eliminan los silos de datos y reducen los errores de conciliación. Los proveedores se diferencian mediante análisis de gasto impulsados por inteligencia artificial, puntuación de riesgo de proveedores e inteligencia contractual que abarcan todo el ciclo de vida. La consolidación eleva los costos de cambio y desalienta la adopción de soluciones puntuales aisladas, lo que incrementa el valor promedio de los contratos en el mercado de software de adquisición a pago.

Auge de los Copilotos de IA Generativa para la Captura de Datos de Facturas de Cuentas por Pagar

La inteligencia artificial generativa ahora extrae datos de facturas, señala excepciones y enruta aprobaciones con un mínimo de intervención manual. El copiloto Joule de SAP dentro de Ariba permite al personal consultar datos de gasto mediante lenguaje natural, reduciendo el tiempo de procesamiento hasta en un 85% [1]SAP SE, "Presentación del Copiloto de IA Joule para Negocios," sap.com. Los proveedores de atención médica obtienen una ventaja particular porque la inteligencia artificial predice desabastecimientos y automatiza la reposición de inventario. Los ciclos más rápidos mejoran las relaciones con los proveedores y desbloquean descuentos por pago anticipado, elevando la propuesta de valor del mercado de software de adquisición a pago para los compradores con restricciones de liquidez.

Demanda de Análisis de Gasto de Proveedores Vinculado a ESG

La Directiva Europea de Diligencia Debida en Materia de Sostenibilidad Corporativa obliga a las empresas a rastrear las emisiones de Alcance 3 a lo largo de los niveles de la cadena de suministro. Por ello, los compradores necesitan herramientas de contratación que incorporen datos de emisiones en las decisiones de abastecimiento. El módulo de Objetivos ESG de JAGGAER permite a los clientes superponer métricas de carbono en las comparaciones de precios, lo que posibilita selecciones equilibradas que cumplen tanto los objetivos de costo como los de sostenibilidad[2]JAGGAER, "Descripción General de la Plataforma de Objetivos ESG," jaggaer.com. Los proveedores capaces de ofrecer dichos análisis integrados disfrutan de una ventaja competitiva para ganar contratos a largo plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Dependencia de ERP heredado entre fabricantes de nivel 2 | -1.4% | Global, concentrado en regiones manufactureras | Mediano plazo (2-4 años) |

| Preocupaciones de soberanía de datos en la nube del sector público | -0.8% | Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Escasez de talento certificado en implementación | -0.6% | Global | Corto plazo (≤ 2 años) |

| Limitaciones de infraestructura en regiones emergentes | -0.4% | América del Sur y partes de Oriente Medio y África | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Dependencia de ERP Heredado entre Fabricantes de Nivel 2

Muchas fábricas medianas aún operan instancias ERP con personalizaciones intensivas que carecen de API modernas. Migrar estos entornos antes del plazo de soporte de SAP en 2027 a menudo cuesta más de USD 2 millones, un obstáculo que frena la implementación de nuevos sistemas de contratación. Los silos de datos complican aún más el análisis en tiempo real, y el riesgo de tiempo de inactividad en la producción disuade a los equipos directivos de aprobar grandes sustituciones.

Preocupaciones de Soberanía de Datos en la Nube del Sector Público

Los compradores gubernamentales deben retener los datos dentro de las fronteras nacionales, pero solo un puñado de hiperescaladores ofrecen zonas locales certificadas. La Oficina del Gabinete del Reino Unido citó la dependencia de proveedores como un obstáculo presupuestario al negociar miles de millones en gasto en la nube. Los proyectos de contratación requieren, por tanto, extensas revisiones legales, lo que alarga los ciclos y eleva el costo total de propiedad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Impulsan la Complejidad de la Implementación

Las plataformas de software mantuvieron una participación del 62,90% del mercado de software de adquisición a pago en 2025, impulsadas por los ingresos por suscripción que financian la investigación y el desarrollo continuo. Proveedores como Oracle registraron USD 6.700 millones en ingresos en la nube durante el ejercicio fiscal 2025, un incremento interanual del 27% que validó la demanda de expansión continua de funcionalidades. Sin embargo, se proyecta que el tamaño del mercado de software de adquisición a pago vinculado a los servicios crezca más rápidamente, avanzando a una CAGR del 13,97% a medida que las empresas solicitan soporte de asesoría, configuración y operaciones gestionadas. Los socios de implementación emergen así como guardianes críticos del éxito del cliente.

La prima de los servicios refleja el reconocimiento de que la contratación digital tiene menos que ver con la implementación de código y más con la reingeniería de cadenas de aprobación, la incorporación de proveedores y la gobernanza de datos. El ecosistema de migración S/4HANA de SAP ilustra cómo los integradores monetizan flujos de valor a largo plazo mediante programas de gestión del cambio. A medida que la adopción de la inteligencia artificial se acelera, crece la demanda de expertos que puedan reentrenar modelos y optimizar bibliotecas de instrucciones, lo que refuerza la importancia de los servicios dentro del mercado de software de adquisición a pago.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Implementación: La Infraestructura en la Nube Domina la Transformación Digital

Las instancias en la nube mantuvieron el 71,10% de la participación del mercado de software de adquisición a pago en 2025 y se espera que continúen aumentando a medida que las implementaciones crecen a una CAGR del 12,98% hasta 2031. Los precios de pago por uso reducen los desembolsos de capital, mientras que el escalado automático satisface los volúmenes fluctuantes de facturas durante los picos estacionales. Las arquitecturas híbridas persisten en sectores como los servicios financieros, donde los reguladores exigen copias de seguridad en territorio nacional. Las nubes soberanas están cerrando ahora las brechas de cumplimiento, lo que permite a las agencias de defensa y salud pública trasladar cargas de trabajo de contratación sensibles desde mainframes obsoletos hacia infraestructuras modernas.

Las inversiones en sistemas locales se mantienen en fábricas que dependen del rendimiento de red determinístico y las integraciones con el piso de planta, aunque incluso esos usuarios implementan análisis en la nube por encima de sus capas transaccionales. En consecuencia, la mayoría de las nuevas solicitudes de propuesta estipulan microservicios en contenedores para garantizar la vigencia futura de las implementaciones. Esta migración desbloquea futuras mejoras como la inferencia de inteligencia artificial en el borde para la puntuación de fraude en tiempo real, lo que consolida aún más el dominio de la nube dentro del mercado de software de adquisición a pago.

Por Tamaño de Empresa Usuario Final: La Democratización de las Pymes se Acelera

Las grandes empresas generaron el 58,30% de los ingresos totales en 2025 porque los grupos globales continúan armonizando las compras en cientos de sedes. Sin embargo, las pequeñas y medianas empresas muestran la CAGR más pronunciada del 12,31%, ya que las suscripciones en la nube les permiten evitar los elevados costos de infraestructura. Se espera que el tamaño del mercado de software de adquisición a pago capturado por las pymes se amplíe a medida que la configuración de bajo código reduce la dependencia de administradores certificados. Los proveedores ahora incluyen flujos de trabajo guiados y soporte basado en chat para que los equipos financieros reducidos puedan implementar por su cuenta en cuestión de semanas.

Al mismo tiempo, los proveedores de plataformas apuntan a las grandes cuentas con copilotos de inteligencia artificial que analizan datos de gasto de varios años y recomiendan renovaciones de contratos, asegurando renovaciones empresariales de alto valor. Workday informa que más del 60% de las empresas de la lista Fortune 500 tienen licencia para sus funciones de contratación. Aun así, el segmento de pymes de larga cola sigue siendo atractivo por su volumen considerable, lo que lleva a los proveedores a diseñar niveles modulares con precios por proveedor activo en lugar de licencias empresariales globales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria Usuario Final: La Salud Lidera la Transformación Vertical

La manufactura poseía el 24,10% de la participación del tamaño del mercado de software de adquisición a pago en 2025 debido a sus vastas redes de proveedores y estrictas normas de trazabilidad. Las plantas automotrices integran señales de e-Kanban en los módulos de contratación para activar pedidos justo a tiempo, mientras que los fabricantes de electrónica ejecutan simulaciones de costos de lista de materiales multinivel para mitigar los impactos en el suministro. A pesar de esta escala, se prevé que la salud y las ciencias de la vida registren una CAGR del 14,36%, la más rápida entre las industrias analizadas.

Los hospitales digitalizan los flujos de compra a pago para cumplir con los estatutos contra el soborno y reducir los costos no clínicos durante las presiones de reembolso. Los modelos de inteligencia artificial señalan cargos duplicados y recomiendan sustituciones en el formulario, liberando a los médicos para que se concentren en la atención al paciente. En paralelo, las empresas farmacéuticas incorporan métricas ESG en las estrategias de categoría para satisfacer tanto a los reguladores como a los inversores. El comercio minorista, el BFSI, el sector público y la logística añaden volúmenes constantes, pero el repunte de la salud señala un giro hacia usos de misión crítica donde la contratación afecta directamente a la seguridad pública y la exposición al cumplimiento normativo.

Análisis Geográfico

América del Norte contribuyó con el 39,10% de los ingresos globales en 2025, apoyada por una cultura de SaaS consolidada, amplia cobertura de fibra óptica y financiamiento de capital de riesgo maduro. La penetración de la nube pública permite a los compradores regionales probar nuevos módulos rápidamente, y los mercados laborales ajustados impulsan a las empresas a automatizar las tareas repetitivas de cuentas por pagar. La postura avanzada de la región en los proyectos piloto de inteligencia artificial generativa impulsa aún más la adopción a medida que los primeros adoptantes validan las métricas de retorno de inversión para la captura de facturas.

Europa exhibe un crecimiento constante respaldado por la legislación ESG que exige transparencia en la cadena de suministro. Los compradores allí priorizan suites de contratación con paneles de sostenibilidad integrados y rigurosos controles de soberanía de datos. Alemania, Francia y los países nórdicos impulsan iniciativas de nube soberana que certifican centros de datos regionales, lo que permite a los compradores sensibles del sector público migrar cargas de trabajo sin infringir los estatutos de localización.

Asia-Pacífico registra la CAGR más rápida del 12,22% porque las empresas modernizan sus ERP obsoletos para participar en los programas globales de cadena de suministro. Los gobiernos desde India hasta Vietnam publican hojas de ruta de digitalización que fomentan la incorporación de pymes a los mandatos de facturación electrónica. La limitada dependencia de sistemas heredados permite a muchas empresas locales dar el salto directamente a aplicaciones de contratación con enfoque móvil. América del Sur y Oriente Medio y África quedan rezagados debido a las brechas de ancho de banda y la volatilidad cambiaria, pero los proyectos de infraestructura y las reformas de zonas comerciales prometen un potencial a mediano plazo en estos segmentos desatendidos del mercado de software de adquisición a pago.

Panorama Competitivo

El mercado de software de adquisición a pago se encuentra en un estado moderadamente consolidado. SAP, Oracle y Workday aprovechan suites integrales y profundas relaciones empresariales para defender su participación. Sus análisis integrados, copilotos de inteligencia artificial y mercados de ecosistemas presentan altos costos de cambio para los conglomerados globales. Los ingresos trimestrales en la nube de SAP superaron los USD 9.000 millones en 2025, una señal sólida de escala arraigada.

Los proveedores especializados, mientras tanto, se diferencian mediante profundidad vertical o simplicidad en la experiencia del usuario. Coupa, ahora respaldada por Thoma Bravo, invierte en abastecimiento asistido por inteligencia artificial, mientras que JAGGAER bajo Vista Equity se enfoca en análisis ESG. Zip y otras empresas emergentes posicionan interfaces nativas de chat que automatizan el proceso de solicitud a contratación en equipos pequeños, creando presión sobre los actores establecidos para simplificar los flujos de trabajo.

La actividad de adquisiciones sigue siendo intensa. Thoma Bravo incorporó Coupa a una cartera fintech más amplia, Vista Equity fusionó los activos de Jaggaer para optimizar la investigación y el desarrollo, y WiseTech Global adquirió e2open para vincular la ejecución logística con la contratación ascendente [3]WiseTech Global, "Finalización de la Adquisición de e2open," wisetechglobal.com. A medida que las plataformas convergen, el espacio sin explotar reside en la puntuación de riesgo de proveedores, la orquestación autónoma de pagos y el cómputo discreto en el borde de la red. Los proveedores que fusionen estas capacidades más rápidamente darán forma a los resultados competitivos en el mercado de software de adquisición a pago.

Líderes de la Industria de Software de Adquisición a Pago

SAP SE

Oracle Corporation

Coupa Software Incorporated

Basware Oyj

Jaggaer LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Entegra presentó EPRO, impulsado por BirchStreet Systems, brindando a los clientes del sector de servicios de alimentación pedidos multicanal y análisis de gasto más completos.

- Mayo de 2025: WiseTech Global completó la adquisición de e2open, ampliando su plataforma de cadena de suministro con módulos de contratación integrados.

- Enero de 2025: Stampli lanzó su solución de adquisición a pago, integrando solicitudes de compra, creación de órdenes de compra y liquidación de facturas en una sola interfaz.

- Octubre de 2024: Unimarket se fusionó con VendorPanel para ofrecer una suite de origen a pago más sólida a los clientes del mercado medio.

Alcance del Informe Global del Mercado de Software de Adquisición a Pago

El proceso de adquisición a pago (P2P) integra todas las actividades de contratación y pago dentro de una organización. Abarca el ciclo de vida completo de adquisición de bienes o servicios, comenzando con la requisición y la creación de órdenes de compra, pasando por la selección de proveedores y el procesamiento de facturas, y culminando en el pago final a los proveedores.

El informe de software de adquisición a pago está segmentado por implementación (nube, local), por empresa (pymes, gran empresa), por industria usuario final (BFSI, salud, sector público e instituciones, comercio minorista, transporte, manufactura y otros segmentos verticales de usuario final) y por geografía (América del Norte, Europa, Asia-Pacífico, América Latina y Oriente Medio y África). Los tamaños de mercado y los pronósticos se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Software / Plataforma |

| Servicios de Implementación y Gestión |

| Nube |

| Local |

| Pequeñas y Medianas Empresas (Pymes) |

| Grandes Empresas |

| BFSI |

| Salud y Ciencias de la Vida |

| Sector Público y Educación |

| Comercio Minorista y Comercio Electrónico |

| Transporte y Logística |

| Manufactura |

| Otros (Energía, Tecnologías de la Información y Telecomunicaciones, Hospitalidad) |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por Componente | Software / Plataforma | ||

| Servicios de Implementación y Gestión | |||

| Por Implementación | Nube | ||

| Local | |||

| Por Tamaño de Empresa Usuario Final | Pequeñas y Medianas Empresas (Pymes) | ||

| Grandes Empresas | |||

| Por Industria Usuario Final | BFSI | ||

| Salud y Ciencias de la Vida | |||

| Sector Público y Educación | |||

| Comercio Minorista y Comercio Electrónico | |||

| Transporte y Logística | |||

| Manufactura | |||

| Otros (Energía, Tecnologías de la Información y Telecomunicaciones, Hospitalidad) | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de software de adquisición a pago?

El mercado de software de adquisición a pago alcanzó USD 10.300 millones en 2026 y se prevé que crezca hasta USD 16.070 millones en 2031 a una CAGR del 9,31%.

¿Qué segmento crece más rápido en este mercado?

Los servicios de implementación y gestión registran la CAGR más alta del 13,97% porque las empresas necesitan habilidades de asesoría y gestión del cambio para materializar la transformación de la contratación.

¿Qué tan dominantes son las implementaciones en la nube?

Las soluciones en la nube ya capturan el 71,10% de la participación de mercado y se proyecta que se expandan aún más a una CAGR del 12,98% a medida que más organizaciones priorizan la escalabilidad y la reducción del desembolso de capital.

¿Qué región lidera y cuál crece más rápido?

América del Norte lidera en ingresos con una participación del 39,10%, mientras que Asia-Pacífico registra la CAGR más rápida del 12,22% gracias a las rápidas iniciativas de transformación digital.

Última actualización de la página el: