Tamaño y Participación del Mercado de Software de Cumplimiento

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

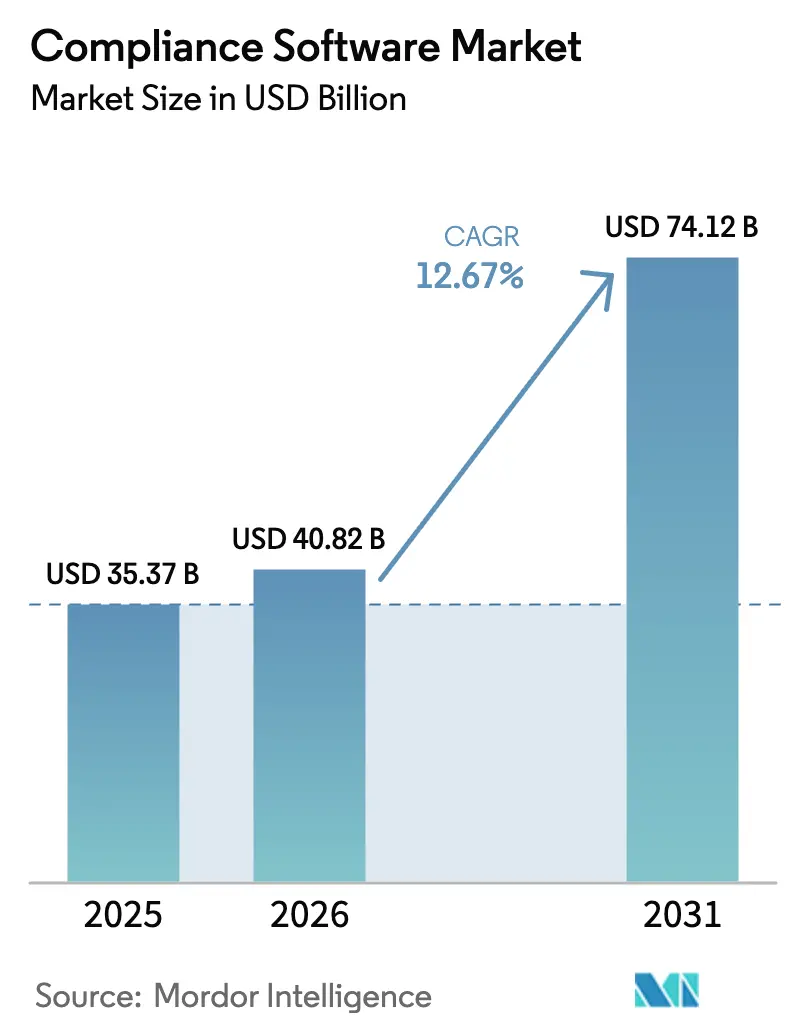

| Tamaño del Mercado (2026) | 40.82 Mil millones de dólares |

| Tamaño del Mercado (2031) | 74.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.67% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Cumplimiento por Mordor Intelligence

Se espera que el tamaño del mercado de software de cumplimiento aumente de USD 35,37 mil millones en 2025 a USD 40,82 mil millones en 2026 y alcance USD 74,12 mil millones en 2031, creciendo a una CAGR del 12,67% durante 2026-2031. Este crecimiento refleja un cambio estructural de las auditorías episódicas hacia el monitoreo continuo de controles, impulsado por regulaciones globales que ahora penalizan las brechas de proceso con la misma severidad que los fallos de resultado. Los mandatos de notificación de incidentes en tiempo real, las crecientes sanciones cibernéticas y la convergencia de las divulgaciones ambientales, sociales y de gobernanza (ESG) con los informes financieros están intensificando la necesidad de plataformas unificadas de gobernanza, riesgo y cumplimiento. Las implementaciones nativas en la nube dominan porque las regiones de nube soberana cumplen con los requisitos de residencia de datos, mientras que el cómputo elástico reduce el costo de las pruebas de estrés regulatorio. Las pequeñas y medianas empresas (PYME) ahora adoptan suites de nivel empresarial a medida que las leyes de paridad eliminan las exenciones basadas en el tamaño, y los motores de inteligencia artificial (IA) que generan automáticamente pistas de auditoría reducen las horas de revisión manual, liberando talento escaso para análisis de mayor valor.

Conclusiones Clave del Informe

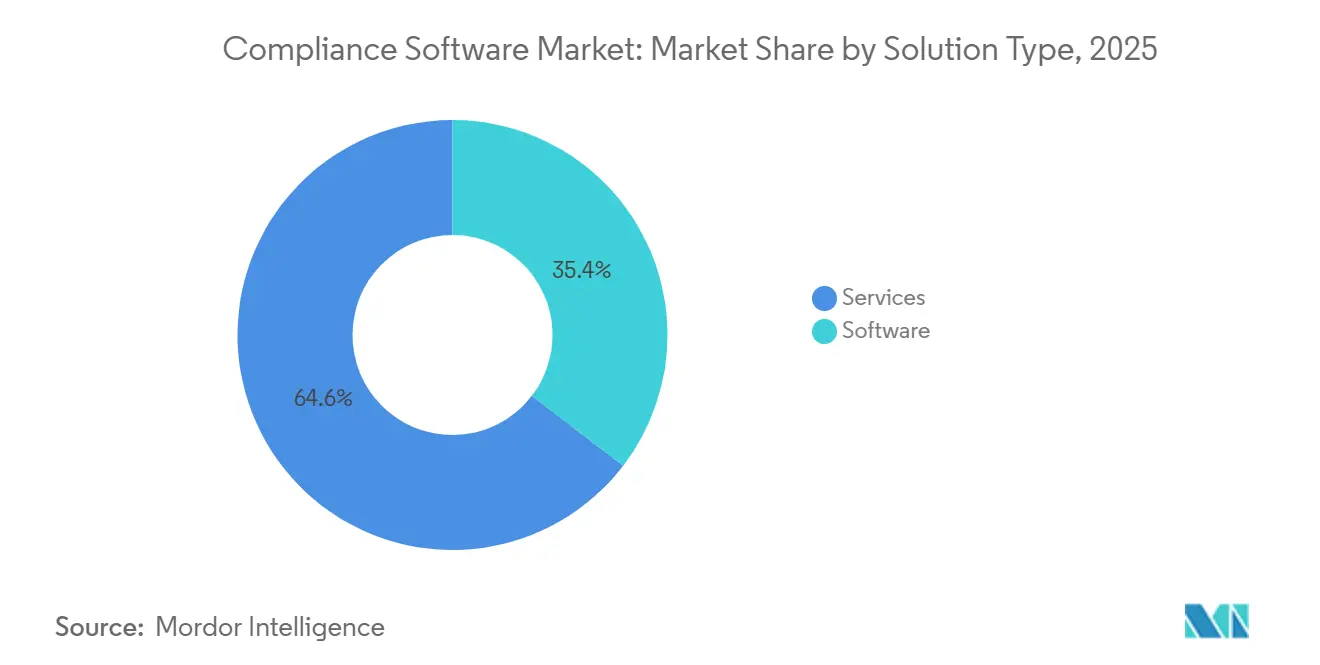

- Por tipo, el software representó el 35,41% de los ingresos en 2025; los servicios quedarán rezagados a medida que el segmento de software crezca a una CAGR del 12,91% hasta 2031.

- Por implementación, la nube representó el 69,23% de la participación del mercado de software de cumplimiento en 2025 y está previsto que se expanda a una CAGR del 13,19% hasta 2031.

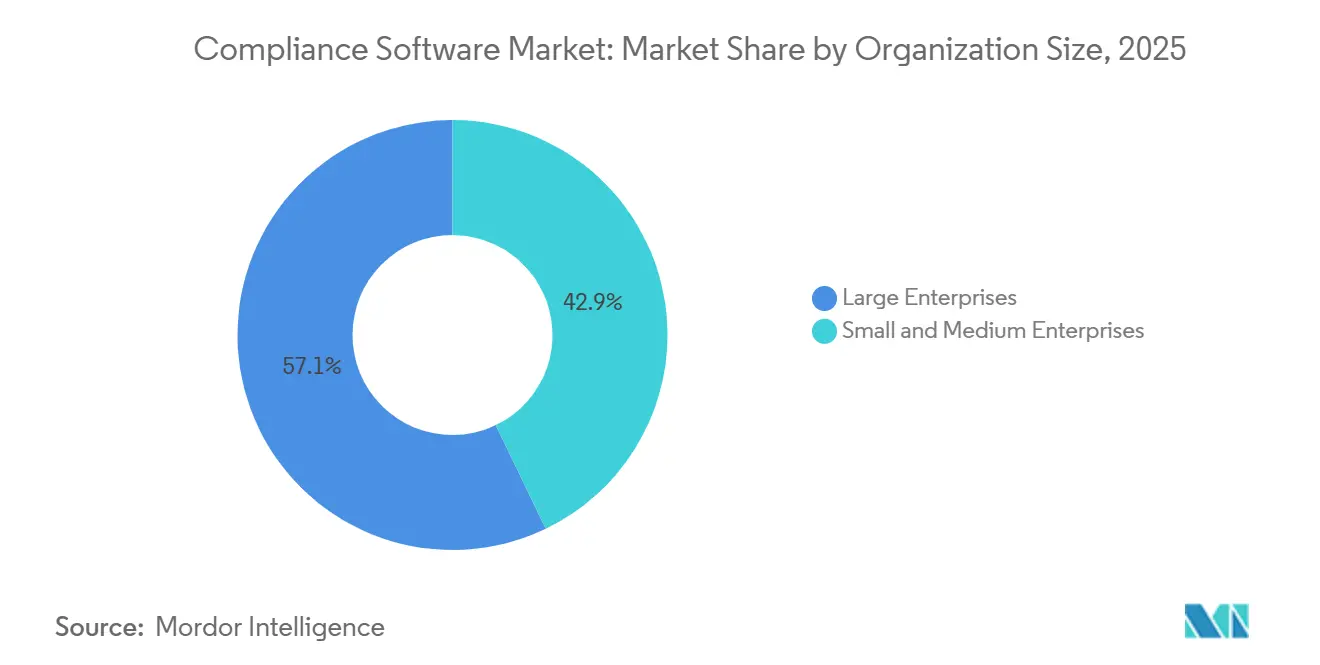

- Por tamaño de organización, las grandes empresas representaron el 57,14% de la participación del mercado de software de cumplimiento en 2025; las pequeñas y medianas empresas están previstas para expandirse a una CAGR del 12,96% hasta 2031.

- Por industria de usuario final, se prevé que el sector salud avance a una CAGR del 14,12% hasta 2031, mientras que la banca, los servicios financieros y los seguros retuvieron la mayor participación de ingresos del 23,89% en 2025.

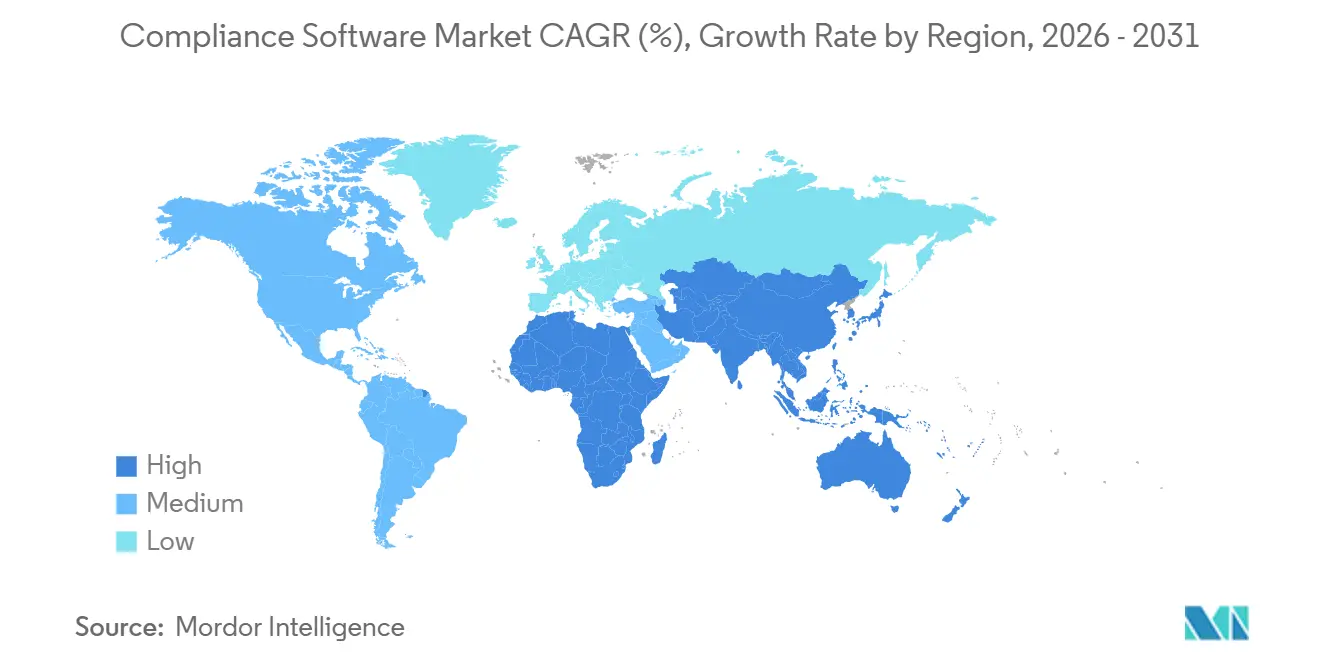

- Por geografía, América del Norte representó el 38,62% de los ingresos en 2025; Asia Pacífico está previsto para expandirse a una CAGR del 13,63% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Software de Cumplimiento

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Complejidad Regulatoria en Todos los Sectores | +2.8% | Global, con intensidad aguda en la UE y América del Norte | Mediano plazo (2-4 años) |

| Aumento de la Aplicación Cibernética-Regulatoria en Violaciones de Datos | +2.3% | Global, liderado por América del Norte, la UE y Asia Pacífico | Corto plazo (≤ 2 años) |

| Creciente Adopción de Suites de Cumplimiento Nativas en la Nube | +2.1% | América del Norte y Europa como núcleo, rápida adopción en Asia Pacífico | Mediano plazo (2-4 años) |

| Integración del Monitoreo Continuo de Controles Impulsado por IA | +1.9% | América del Norte y la UE como adoptantes tempranos, expandiéndose a Asia Pacífico | Largo plazo (≥ 4 años) |

| Convergencia de los Informes de Cumplimiento ESG y Financiero | +1.6% | Liderazgo de la UE, América del Norte siguiendo, emergente en Asia Pacífico | Largo plazo (≥ 4 años) |

| Mandatos Específicos del Sector en Criptomonedas y Activos Digitales | +1.4% | UE (MiCA), Asia Pacífico (Singapur, Hong Kong), América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Complejidad Regulatoria en Todos los Sectores

Los reguladores globales emitieron un volumen récord de nuevas normas en 2024-2025, obligando a las empresas a gestionar mandatos superpuestos mediante software que mapea controles individuales a múltiples citas normativas. Las enmiendas revisadas de seguridad de la HIPAA añadieron mandatos de autenticación multifactor y cifrado, dejando obsoletas las herramientas heredadas de gestión de accesos.[1]Departamento de Salud y Servicios Humanos de EE. UU., "Enmiendas a la Norma de Seguridad HIPAA," HHS.GOV Las instituciones financieras ahora gestionan simultáneamente las divulgaciones de riesgo crediticio del Pilar 3 junto con los marcos de riesgo climático, un desafío que resulta impracticable resolver con hojas de cálculo. Los regímenes específicos del sector, como las normas de control de exportaciones que ahora se aplican a las plataformas de software como servicio, requieren pistas de auditoría que rastreen cada consulta de datos hasta un usuario autorizado. Estas obligaciones acumuladas aceleran la adopción de plataformas que centralizan las bibliotecas de políticas, automatizan la recopilación de evidencias y ofrecen mapeo de controles entre regulaciones.

Aumento de la Aplicación Cibernética-Regulatoria en Violaciones de Datos

Las sanciones por fallos de ciberseguridad escalaron drásticamente; las multas de privacidad de la Unión Europea alcanzaron EUR 2.100 millones (USD 2.240 millones) en 2024, un salto del 34% respecto a 2023.[2]Comité Europeo de Protección de Datos, "Estadísticas de Aplicación del RGPD," EDPB.EUROPA.EU La Comisión Federal de Comercio de EE. UU. sancionó a un proveedor de salud con USD 4,75 millones en marzo de 2025 por una remediación lenta de parches. Estados como Colorado acortaron los plazos de notificación de brechas a 10 días, presionando a las empresas a implementar alertas en tiempo real. Las suites de cumplimiento integran escáneres de vulnerabilidades y fuentes de gestión de información y eventos de seguridad para actualizar automáticamente los registros de riesgos, permitiendo a las organizaciones cumplir con los plazos de divulgación rápidos mientras reducen las alertas de falsos positivos.

Creciente Adopción de Suites de Cumplimiento Nativas en la Nube

La nube capturó la mayor parte de los ingresos del mercado de software de cumplimiento porque los reguladores ahora aceptan modelos de seguridad de responsabilidad compartida. La autoridad monetaria de Singapur permitió a los bancos alojar datos de clientes en nubes públicas, siempre que las claves de cifrado permanezcan bajo el control de la institución.[3]Autoridad Monetaria de Singapur, "Directrices de Gestión de Riesgos Tecnológicos," MAS.GOV.SG Las directivas de seguridad de oleoductos de EE. UU. impulsaron a los operadores de infraestructura crítica hacia arquitecturas híbridas que equilibran el control local con la capacidad de análisis elástico. Las plataformas multiinquilino envían actualizaciones regulatorias a todos los clientes simultáneamente, y el hardware de computación confidencial mitiga las preocupaciones sobre el acceso del proveedor a datos sensibles. En conjunto, estos avances reducen la fricción de implementación y el costo total de propiedad.

Integración del Monitoreo Continuo de Controles Impulsado por IA

Los reguladores publicaron orientaciones que permiten a las entidades supervisadas basarse en los resultados del aprendizaje automático para el monitoreo de transacciones, siempre que la gobernanza del riesgo del modelo esté documentada. Thomson Reuters redujo los falsos positivos en un 41% en proyectos piloto de detección de sanciones, demostrando las ganancias de eficiencia de la IA. Las plataformas ahora analizan tickets de incidentes, registros de gestión de cambios y registros de aprovisionamiento de accesos para detectar brechas de control en tiempo real, desplazando el aseguramiento de pruebas trimestrales a una supervisión continua. La IA generativa redacta actualizaciones de políticas y resúmenes regulatorios, aunque la adopción sigue siendo cautelosa debido a los riesgos de alucinación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo Total de Propiedad para Empresas con Infraestructura Heredada | -1.7% | Global, agudo en América del Norte y Europa con infraestructura envejecida | Mediano plazo (2-4 años) |

| Taxonomías Regulatorias Globales Fragmentadas | -1.3% | Global, particularmente desafiante para las multinacionales que operan en la UE, Asia Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Escasez de Talento en Cumplimiento con Conocimiento del Dominio | -1.1% | Global, más severo en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Riesgos de Dependencia del Proveedor con Plataformas Propietarias | -0.9% | Global, que afecta a empresas con ecosistemas complejos de múltiples proveedores | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Total de Propiedad para Empresas con Infraestructura Heredada

Las empresas que operan sistemas de planificación de recursos empresariales de décadas de antigüedad enfrentan costos de integración que a menudo superan las tarifas de licencia del software de cumplimiento. La encuesta de Deloitte de 2024 señaló que el 58% de las instituciones financieras anticipa entre 18 y 24 meses y gastos de consultoría de hasta USD 8 millones para reemplazar las pilas heredadas de gobernanza, riesgo y cumplimiento. Los mainframes, comunes en el sector asegurador, requieren middleware personalizado, lo que duplica los costos de soporte durante la transición. Las PYME que carecen de experiencia interna deben adquirir servicios gestionados incluidos en las suscripciones de software, lo que aumenta los costos de propiedad hasta en un 60% en comparación con las grandes empresas. Estos gastos pueden retrasar la modernización a pesar de los claros beneficios operativos.

Taxonomías Regulatorias Globales Fragmentadas

Las multinacionales gestionan más de 180 regímenes de protección de datos con definiciones de consentimiento divergentes, normas de transferencia transfronteriza y filosofías de aplicación. China bloquea las exportaciones de datos sin evaluaciones de seguridad previas, mientras que Australia permite las transferencias a jurisdicciones con protecciones similares. La Unión Europea enfatiza la documentación de procesos, mientras que Estados Unidos se centra en la responsabilidad basada en resultados, lo que obliga a los equipos de cumplimiento a diseñar flujos de trabajo específicos por región. Los proveedores deben incorporar lógica jurisdiccional que escale con cada nuevo país, lo que aumenta la complejidad de configuración y prolonga los plazos de implementación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Solución: Dominio del Software Anclado en la Automatización Regulatoria

El software representó el 35,41% de la participación del mercado de software de cumplimiento en 2025 y superará a los servicios con una CAGR del 12,91% hasta 2031. Se espera que el mercado de software de cumplimiento, excluyendo el software por sí solo, crezca notablemente a medida que las empresas reemplacen a los consultores externos con plataformas configurables que automatizan el mapeo de políticas y la captura de evidencias. Los módulos de privacidad de datos se dispararon tras la Ley de Servicios Digitales, que impone multas de hasta el 6% de los ingresos globales por incumplimiento. Las herramientas de gestión de auditorías ahora admiten el aseguramiento continuo, en línea con los estándares actualizados del Instituto de Auditores Internos. Las suites de medio ambiente, salud y seguridad (EHS) ganaron terreno tras la nueva norma de mantenimiento electrónico de registros de la OSHA, vigente desde enero de 2025.

Los servicios siguen desempeñando un papel en proyectos complejos que requieren integración heredada y asesoría sobre cambios regulatorios. Los servicios profesionales siguen siendo indispensables en las implementaciones aeroespaciales y de defensa que deben interpretar las clasificaciones de control de exportaciones. Los paquetes de servicios gestionados atraen a las PYME al ofrecer precios de suscripción que combinan licencias con monitoreo. Sin embargo, los proveedores enfatizan los ingresos recurrentes por software, como lo demuestra el salto del 29% de SAP en suscripciones de cumplimiento en la nube durante el ejercicio fiscal 2024, mientras que la consultoría disminuyó.

Por Implementación: Ascendencia de la Nube Impulsada por la Aceptación Regulatoria

La nube mantuvo una participación de mercado del 69,23% en 2025 y está previsto que se expanda a una CAGR del 13,19% hasta 2031. La participación de la nube en el mercado de software de cumplimiento refleja la aceptación por parte de los reguladores de los modelos de seguridad de responsabilidad compartida y la proliferación de regiones de nube soberana. El programa FedRAMP de EE. UU. autorizó más de 300 ofertas en la nube a finales de 2024. Las arquitecturas híbridas persisten para cargas de trabajo sensibles a la latencia, mientras que la computación confidencial mitiga las preocupaciones de privacidad al cifrar los datos en uso mediante mecanismos basados en hardware.

Las implementaciones locales están disminuyendo, pero siguen siendo obligatorias para los operadores de infraestructura crítica sujetos a normas de redes con aislamiento físico. Los bancos en India adoptan modelos híbridos, respaldados por directrices que exigen capacidad de repatriación en un plazo de 48 horas si las regulaciones cambian. Las consolas de gestión unificada ahora sincronizan las reglas de políticas entre entornos, reduciendo la desviación de configuración y presentando una postura de cumplimiento única a los auditores.

Por Tamaño de Organización: Aceleración de las PYME Impulsada por la Paridad Regulatoria

Las grandes empresas representaron el 57,14% de los ingresos en 2025, aunque se proyecta que las PYME registren la CAGR más rápida del 12,96%. Antes exentas de una supervisión estricta, las PYME ahora enfrentan obligaciones idénticas bajo leyes de paridad como la Ley de Resiliencia Operativa Digital de la Unión Europea. La entrega basada en suscripción reduce los desembolsos de capital, y las plantillas preconfiguradas acortan la implementación a semanas. El segmento del mercado de software de cumplimiento para PYME se ve además impulsado por subvenciones de reguladores como el esquema de Tecnología e Innovación del Sector Financiero de Singapur.

Las grandes empresas exigen integraciones profundas con los sistemas de planificación de recursos empresariales y gestión del capital humano para automatizar la evidencia de controles. Los controles de acceso basados en roles y las interfaces multilingüe facilitan la colaboración entre subsidiarias. Mientras que los equipos de cumplimiento dedicados aprovechan los análisis avanzados, las pequeñas y medianas empresas (PYME) dependen cada vez más de los servicios gestionados por proveedores para las actualizaciones en tiempo real.

Por Industria de Usuario Final: El Sector Salud Lidera el Crecimiento en Medio de Mandatos Clínicos y de Privacidad

La banca, los servicios financieros y los seguros (BFSI) siguieron siendo el mayor adoptante, representando el 23,89% de los ingresos en 2025, impulsados por una estricta supervisión regulatoria. Se prevé que el sector salud sea el segmento de más rápido crecimiento, con una CAGR del 14,12% hasta 2031. El tamaño del mercado de software de cumplimiento asignado al sector salud se expande a medida que las normas de diversidad en ensayos clínicos y los estatutos de privacidad genética multiplican las cargas de documentación. Los hospitales requieren gestión automatizada del consentimiento y pistas de auditoría alineadas con las leyes estatales de privacidad del ADN.

Las empresas de tecnología de la información y telecomunicaciones se enfrentan a leyes de localización de datos, como el estatuto de ciberseguridad de Vietnam. Los contratistas aeroespaciales y de defensa necesitan controles de acceso basados en atributos para cumplir con las restricciones de control de exportaciones, mientras que los operadores energéticos aprovechan los módulos EHS para la notificación de gases de efecto invernadero bajo el programa de la Agencia de Protección Ambiental de EE. UU. y el Sistema de Comercio de Emisiones de la UE. Las plataformas minoristas integran el cumplimiento de tarjetas de pago y las normas de marketing por suscripción en suites unificadas, lo que refleja el alcance cada vez mayor del comercio digital regulado.

Análisis Geográfico

América del Norte representó el 38,62% de los ingresos globales en 2025, impulsada por la adopción temprana de la detección de anomalías basada en IA y los mandatos superpuestos de agencias como la Comisión de Bolsa y Valores y la Comisión Federal de Comercio. Los bancos de EE. UU. reportaron reducciones del 35-50% en falsos positivos tras implementar el procesamiento de lenguaje natural para examinar narrativas de transacciones, presentado en la conferencia de riesgo de 2024 de la Asociación Americana de Banqueros. Canadá enmendó la PIPEDA en 2024 para incluir datos biométricos en sus definiciones de información sensible, lo que obligó a actualizar las herramientas de descubrimiento. La ley fintech de México puso a las plataformas de préstamos digitales bajo supervisión prudencial, ampliando el mercado potencial para los proveedores.

Europa mantuvo una participación de aproximadamente el 28%, con la Ley de Resiliencia Operativa Digital plenamente aplicable desde enero de 2025. Alemania estableció la responsabilidad a nivel de consejo directivo por la resiliencia operativa, mientras que las normas de deber hacia el consumidor del Reino Unido exigen prueba de buenos resultados para los clientes. La expansión de la localización de datos de Rusia en 2024 consolidó la demanda de implementación híbrida. En conjunto, estos marcos consolidan la posición de Europa como bastión en el mercado de software de cumplimiento.

Se proyecta que Asia Pacífico registre una CAGR del 13,63% hasta 2031, la más rápida entre las regiones. La Ley de Protección de Información Personal de China entró en aplicación activa, con multas de hasta CNY 50 millones (USD 7 millones) por incumplimiento. La Ley de Protección de Datos Personales Digitales de India impone derechos de eliminación en 30 días, y la Ley revisada de Protección de Información Personal de Japón impone la notificación de brechas en 72 horas, alineándose con las normas de la UE. Las reformas inminentes de la ley de privacidad de Australia introducirán un agravio legal por invasiones graves de la privacidad. Estas políticas impulsan a las empresas a invertir en módulos localizados que aborden el alcance extraterritorial.

Oriente Medio y África y América del Sur siguen siendo mercados incipientes pero están madurando rápidamente. Los Emiratos Árabes Unidos promulgaron una ley integral de protección de datos en 2024, y Arabia Saudita emitió controles de computación en la nube alineados con estándares internacionales. La autoridad nacional de protección de datos de Brasil comenzó a imponer sanciones significativas y publicó orientaciones sobre gobernanza de IA en 2024, señalando una postura de aplicación más asertiva.

Panorama Competitivo

El mercado de software de cumplimiento está moderadamente fragmentado; los cinco principales proveedores representaron aproximadamente el 28% de los ingresos combinados en 2025. Los actores establecidos del software empresarial aprovechan sus bases de clientes existentes para vender de forma cruzada complementos de cumplimiento, como SAP que incorpora módulos de gobernanza en S/4HANA e IBM que amplía las capacidades de OpenPages. Los especialistas de nicho se diferencian a través de la profundidad del contenido regulatorio, con Thomson Reuters que gestiona más de 1,2 millones de obligaciones en 750 jurisdicciones. Los proveedores emergentes enfatizan la configuración sin código, reduciendo la implementación de meses a semanas para las empresas medianas.

Las capacidades de IA y aprendizaje automático son el principal campo de batalla. OneTrust presentó en 2024 una patente de IA generativa que produce automáticamente evaluaciones de impacto sobre la protección de datos. NAVEX amplió su oferta de formación en cumplimiento a 1.800 cursos mediante adquisiciones, lo que permite la venta cruzada a su plataforma de gobernanza. Los proveedores que bloquean los datos en modelos propietarios enfrentan resistencia de los compradores que exigen garantías de interoperabilidad y exportabilidad. El modelo de datos común del Grupo Abierto de Cumplimiento y Ética está ganando terreno como formato de intercambio neutral entre las empresas con visión de futuro.

Persisten oportunidades en nichos verticales. Los módulos de cumplimiento de criptoactivos surgieron tras la entrada en vigor del Reglamento sobre los Mercados de Criptoactivos. Las plataformas agrícolas y de economía colaborativa están en gran medida desatendidas, pero enfrentan un escrutinio regulatorio creciente sobre los límites ambientales y la protección de los trabajadores, respectivamente. Movimientos estratégicos como el contrato federal de EE. UU. de IBM por USD 47 millones y el lanzamiento de respuesta de auditoría impulsada por IA de SAP ilustran cómo los principales proveedores aseguran clientes ancla e incorporan análisis avanzados a escala.

Líderes de la Industria de Software de Cumplimiento

Fenergo Group Limited

ACTICO GmbH

ComplyAdvantage Ltd.

RegEd, Inc.

VComply Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Thomson Reuters Corporation anunció la adquisición de una empresa emergente europea de inteligencia regulatoria por EUR 180 millones (USD 192 millones), ampliando la cobertura ESG y la capacidad de procesamiento de lenguaje natural.

- Noviembre de 2025: SAP SE lanzó una solución mejorada de Cumplimiento en la Nube con IA que genera automáticamente respuestas de auditoría para clientes que se preparan para las pruebas de estrés de 2026.

- Octubre de 2025: Workiva Inc. se asoció con una importante firma contable para codesarrollar flujos de trabajo de aseguramiento integrado que vinculan las auditorías financieras con las revisiones de sostenibilidad.

- Octubre de 2025: International Business Machines Corporation ganó un contrato federal de EE. UU. por USD 47 millones para implementar OpenPages en 23 departamentos.

Alcance del Informe Global del Mercado de Software de Cumplimiento

El Informe del Mercado de Software de Cumplimiento está Segmentado por Tipo (Software y Servicios), Implementación (Nube, Local, Híbrido), Tamaño de Organización (Grandes Empresas y Pequeñas y Medianas Empresas), Industria de Usuario Final (Banca, Servicios Financieros y Seguros (BFSI), TI y Telecomunicaciones, Salud, Aeroespacial y Defensa, Energía y Servicios Públicos, Manufactura, Comercio Minorista y Comercio Electrónico, Otras Industrias de Usuario Final), y Geografía (América del Norte, Europa, Asia Pacífico, Oriente Medio y África, América del Sur). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Software | Software de Gestión de Cumplimiento Regulatorio |

| Software de Gestión de Riesgos | |

| Software de Gestión de Auditorías | |

| Software de Cumplimiento de Privacidad de Datos | |

| Software de Cumplimiento de Medio Ambiente, Salud y Seguridad | |

| Servicios | Servicios Profesionales |

| Servicios Gestionados |

| Nube |

| Local |

| Híbrido |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Banca, Servicios Financieros y Seguros (BFSI) |

| TI y Telecomunicaciones |

| Salud |

| Aeroespacial y Defensa |

| Energía y Servicios Públicos |

| Manufactura |

| Comercio Minorista y Comercio Electrónico |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Tipo de Solución | Software | Software de Gestión de Cumplimiento Regulatorio | |

| Software de Gestión de Riesgos | |||

| Software de Gestión de Auditorías | |||

| Software de Cumplimiento de Privacidad de Datos | |||

| Software de Cumplimiento de Medio Ambiente, Salud y Seguridad | |||

| Servicios | Servicios Profesionales | ||

| Servicios Gestionados | |||

| Por Implementación | Nube | ||

| Local | |||

| Híbrido | |||

| Por Tamaño de Organización | Grandes Empresas | ||

| Pequeñas y Medianas Empresas | |||

| Por Industria de Usuario Final | Banca, Servicios Financieros y Seguros (BFSI) | ||

| TI y Telecomunicaciones | |||

| Salud | |||

| Aeroespacial y Defensa | |||

| Energía y Servicios Públicos | |||

| Manufactura | |||

| Comercio Minorista y Comercio Electrónico | |||

| Otras Industrias de Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de software de cumplimiento en 2031?

Se prevé que el mercado alcance USD 74,12 mil millones en 2031, creciendo a una CAGR del 12,67%.

¿Qué modelo de implementación lidera la adopción?

Las implementaciones en la nube dominaron con una participación de ingresos del 69,23% en 2025 y se están expandiendo a una CAGR del 13,19%.

¿Por qué las PYME están adoptando plataformas de cumplimiento rápidamente?

Las leyes de paridad regulatoria ahora imponen las mismas obligaciones a las empresas más pequeñas, y los precios de suscripción con plantillas preconfiguradas reducen la barrera de entrada.

¿Qué industria de usuario final se espera que crezca más rápido hasta 2031?

Se proyecta que el sector salud registre la CAGR más alta del 14,12% debido a los mandatos de transparencia en ensayos clínicos y privacidad genética.

¿Cómo están cambiando las capacidades de IA los flujos de trabajo de cumplimiento?

Los motores de IA reducen los falsos positivos en la detección de sanciones, generan borradores de políticas y permiten el monitoreo continuo de controles, reduciendo significativamente las horas de revisión manual.

Última actualización de la página el: