Tamaño y Participación del Mercado de Centros de Datos de Finlandia

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

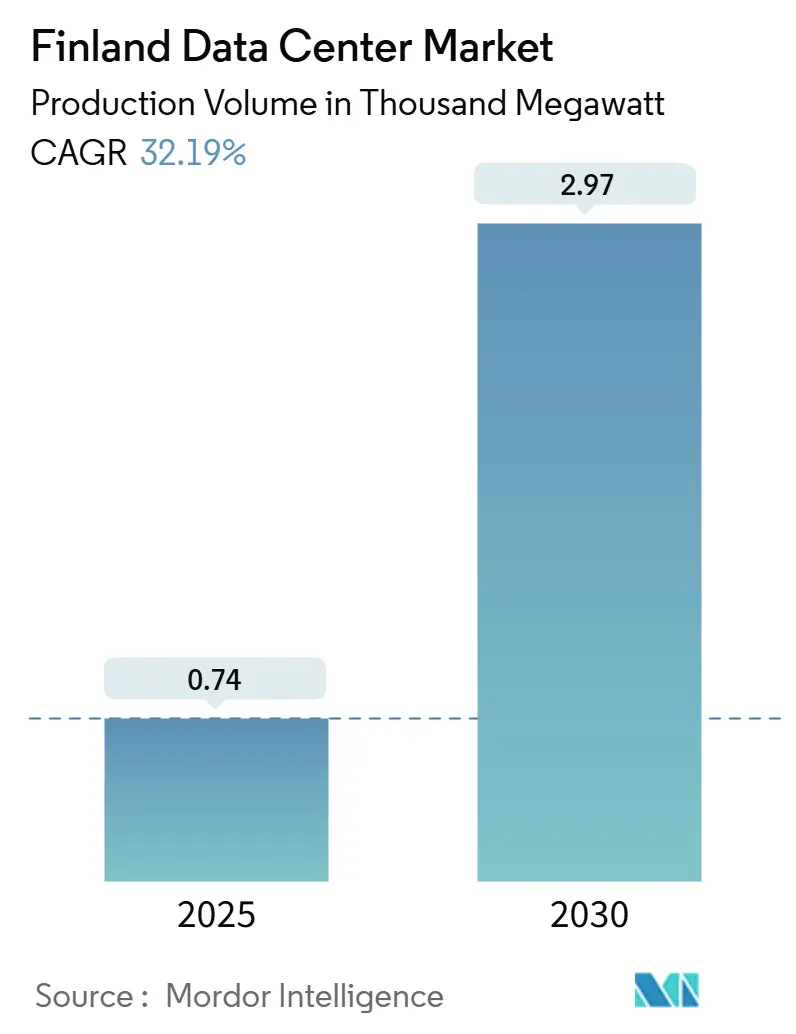

| Volumen del Mercado (2025) | 0.74 Mil megavatios |

| Volumen del Mercado (2030) | 2.97 Mil megavatios |

| Tasa de crecimiento (2025 - 2030) | 32.19% CAGR |

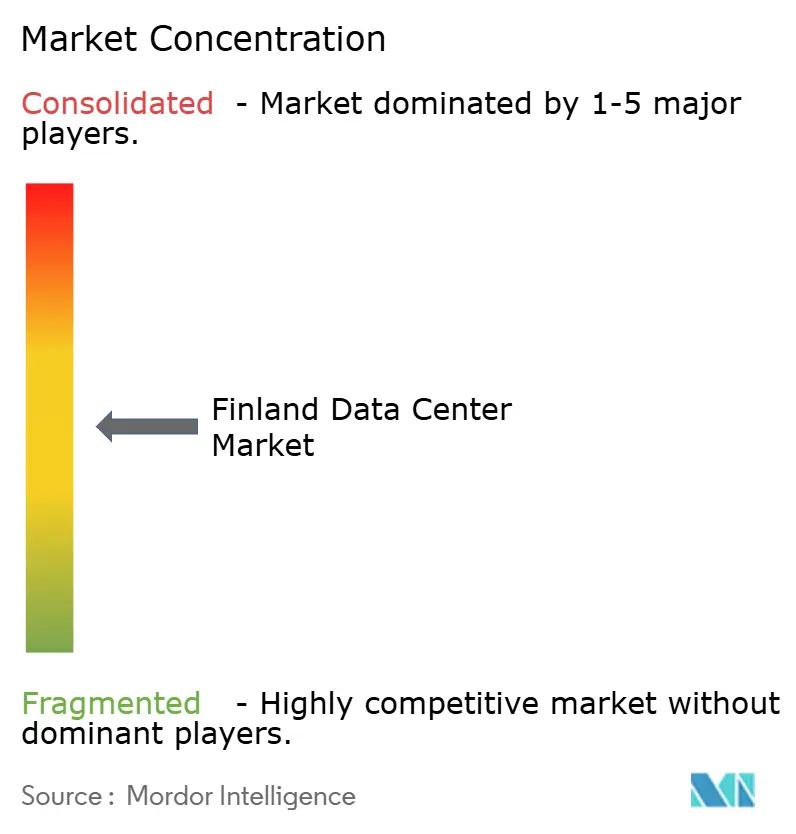

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Datos de Finlandia por Mordor Intelligence

Se espera que el tamaño del Mercado de Centros de Datos de Finlandia en términos de volumen de producción crezca de 0,74 mil MW en 2025 a 2,97 mil MW en 2030, a una CAGR del 32,19% durante el período de pronóstico (2025-2030). El clima frío de Finlandia, sus abundantes fuentes de energía renovable y sus incentivos fiscales favorables continúan reduciendo los costos operativos, atrayendo a inversores de escala hiper que consideran al país como un nodo de bajo riesgo y eficiente en carbono dentro de la columna vertebral europea de la nube. Las construcciones a escala mega se están acelerando a medida que las cargas de trabajo de entrenamiento e inferencia de IA demandan densidades de bastidores que se alinean naturalmente con el entorno de enfriamiento por aire libre de Finlandia. Las nuevas rutas de cables submarinos fortalecen los perfiles de latencia entre regiones, mientras que los acuerdos de monetización del calor residual mejoran la economía de los proyectos y promueven los objetivos municipales de descarbonización. En conjunto, estos factores refuerzan el mercado de centros de datos de Finlandia como el clúster de infraestructura digital de más rápido crecimiento en la región nórdica, superando a los centros vecinos tanto en adiciones de capacidad como en métricas de sostenibilidad.

Conclusiones Clave del Informe

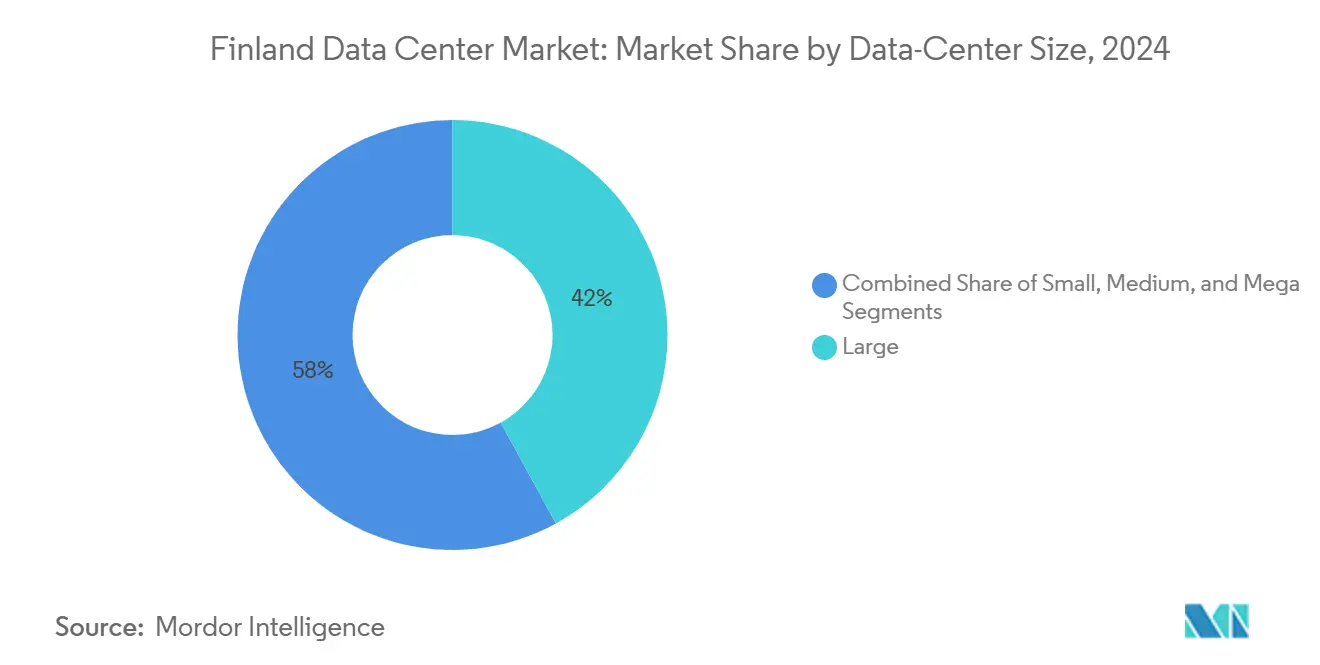

- Por tamaño de centro de datos, las instalaciones grandes lideraron con el 42% de la participación del mercado de centros de datos de Finlandia en 2024; se proyecta que el segmento Mega registre una CAGR del 31,5% hasta 2030.

- Por estándar de nivel, las configuraciones de Nivel III capturaron el 68% de la participación del mercado de centros de datos de Finlandia en 2024, mientras que las implementaciones de Nivel IV están proyectadas para expandirse a una CAGR del 22% hasta 2030.

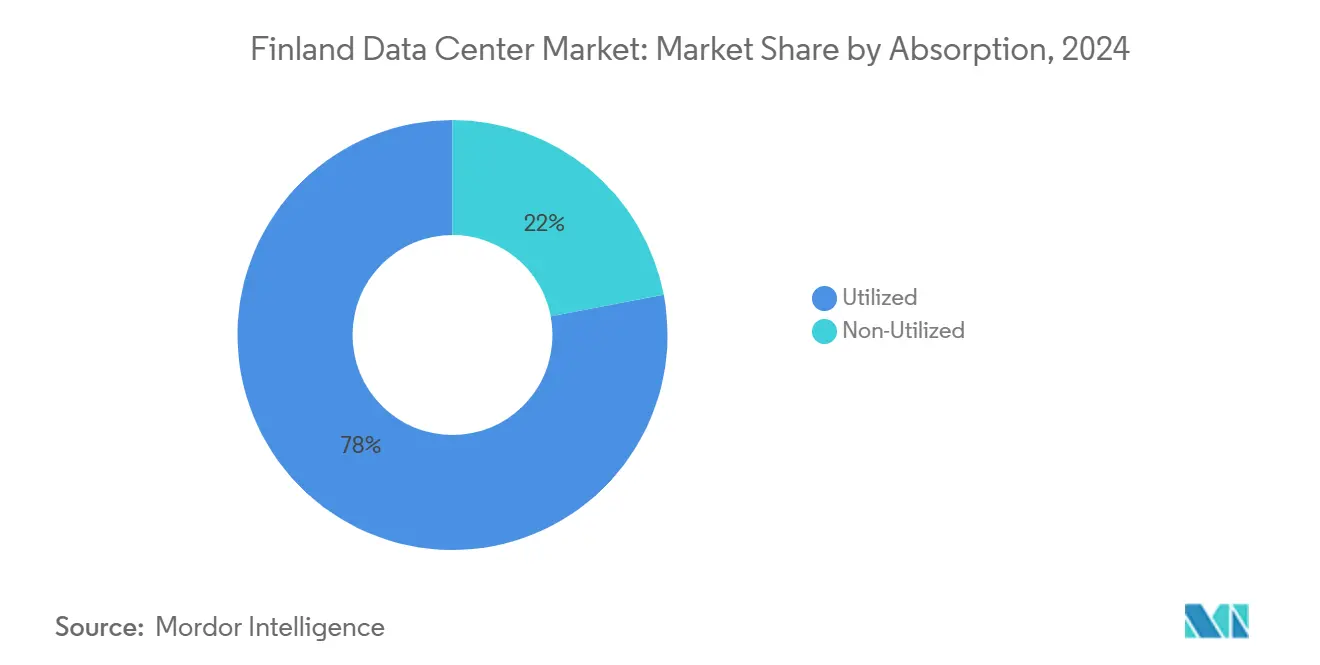

- Por absorción, la capacidad utilizada representó el 78% del tamaño del mercado de centros de datos de Finlandia en 2024, mientras que la capacidad no utilizada avanza a una CAGR del 30,5% impulsada por estrategias de preconstrucción.

- Por zona de alta concentración, el área metropolitana de Helsinki concentró el 81% de la capacidad instalada total en 2024; se pronostica que Oulu registre una CAGR del 29% entre 2025-2030.

Tendencias e Información del Mercado de Centros de Datos de Finlandia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El clima frío permite eficiencias de enfriamiento por aire libre | +8.50% | Nacional, concentrado en las regiones del norte | Largo plazo (≥ 4 años) |

| Abundante suministro de electricidad renovable (eólica e hidráulica) | +7.20% | Nacional, más fuerte en las regiones costeras y de Laponia | Largo plazo (≥ 4 años) |

| Creciente malla de cables submarinos nórdicos (C-Lion1, Far North Fiber) | +6.80% | Área Metropolitana de Helsinki, extendiéndose a Oulu | Mediano plazo (2-4 años) |

| Aumento de cargas de trabajo de nube e IA / HPC en Europa | +5.90% | Impacto global, concentrado en la región de Helsinki | Corto plazo (≤ 2 años) |

| Clase de impuesto eléctrico reducido del gobierno para centros de datos | +2.10% | Nacional | Mediano plazo (2-4 años) |

| Incentivos de reutilización de calor mediante calefacción urbana en Helsinki y Espoo | +1.40% | Área Metropolitana de Helsinki, Espoo, Tampere | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Clima Frío Permite Eficiencias de Enfriamiento por Aire Libre

La temperatura media anual de 4,6 °C de Finlandia permite que los centros de datos operen sistemas de aire libre durante aproximadamente el 94% de sus horas de funcionamiento, reduciendo el consumo eléctrico de enfriamiento mecánico hasta en un 60% en comparación con ubicaciones europeas de clima templado.[1].Telia Company, "Un Centro de Datos en Finlandia es Seguro, Estable y Eficiente Energéticamente," telia.fi El campus de Hamina de Google registra consistentemente un PUE de 1,09 aprovechando el agua del Mar Báltico para enfriamiento indirecto por agua de mar, lo que subraya la capacidad del país para albergar bastidores de IA de alta densidad sin una inversión proporcional en HVAC. Una menor carga de disipación de calor permite a los operadores llenar productivamente los gabinetes a 40-100 kW sin superar los límites térmicos críticos, maximizando los ingresos por metro cuadrado. La prolongada temporada fría también reduce el riesgo de tiempo de inactividad inducido térmicamente, un atributo valorado por las plataformas de negociación financiera y los inquilinos de HPC. A largo plazo, esta ventaja climática escala linealmente con el aumento de los TDP a nivel de chip, reforzando la competitividad del mercado de centros de datos de Finlandia a medida que los procesadores superan 1 kW por paquete.

Abundante Suministro de Electricidad Renovable (Eólica e Hidráulica)

Las energías renovables contribuyeron con el 52% de la combinación energética total de Finlandia en 2024, sustentadas por la energía hidroeléctrica (45% de la producción verde) y la energía eólica terrestre (23%), suministrando a los operadores electricidad de bajo carbono y costo estable que satisface los mandatos corporativos de cero emisiones netas.[2]Statistics Finland, "Más de la Mitad de la Electricidad de Finlandia fue Producida con Fuentes de Energía Renovable en 2024," stat.fi El acuerdo de precio fijo a cinco años de Yandex con Ilmatar Energy para su sitio de Mäntsälä ejemplifica cómo los hiperescaladores están asegurando suministro 100% verde a tarifas predecibles. La resiliencia de la red está respaldada por una carga base nuclear del 18%, garantizando la continuidad de energía de Nivel IV incluso durante períodos de baja actividad eólica. La disponibilidad de garantías de energía renovable certificadas permite a los proveedores de coubicación ofrecer acuerdos de nivel de servicio con neutralidad de carbono que obtienen precios premium. A medida que las regulaciones de divulgación de sostenibilidad de la UE se endurecen, la alineación de la generación limpia y las tarifas competitivas continuará atrayendo capacidad hiperescala incremental hacia el norte, consolidando el liderazgo del mercado de centros de datos de Finlandia en computación sostenible.

Creciente Malla de Cables Submarinos Nórdicos

El cable C-Lion1 de 1.175 km que conecta Helsinki y Rostock introdujo la primera ruta de fibra directa entre Finlandia y Europa continental, eliminando los desvíos previos a través de Suecia y Dinamarca y reduciendo el RTT en un 20% para el tráfico con destino a Fráncfort. Far North Fiber, un proyecto trans-ártico planificado de 15.000 km, promete una reducción de latencia del 25-40% para las rutas Asia-Europa, evitando los cuellos de botella geopolíticos en los corredores de Suez y Malaca. Estas inversiones, que totalizan más de EUR 1.000 millones (USD 1.140 millones), reposicionan a Finlandia como un centro estratégico de interconexión, permitiendo que las instalaciones locales sirvan tanto a las zonas europeas de baja latencia como al tráfico de tránsito transpolar. La mayor diversidad de rutas ya ha llevado a las CDN y a las empresas de tecnología financiera a adoptar implementaciones de doble alojamiento en Helsinki para la planificación de continuidad del negocio. A medida que nuevos pares de fibra entren en línea, se espera que el suministro incremental de ancho de banda reduzca los costos de tránsito IP mayorista, mejorando aún más la estructura de costos del mercado de centros de datos de Finlandia.

Aumento de Cargas de Trabajo de Nube e IA / HPC en Europa

La supercomputadora pre-exascala de LUMI-Europe, ubicada en Kajaani, opera íntegramente con energía hidroeléctrica y se ha convertido en un referente para ejecutar clústeres de GPU de 40-140 kW por bastidor dentro de entornos de PUE 1,2, validando la idoneidad de Finlandia para la IA y el HPC a escala. Las crecientes expectativas europeas de soberanía de datos, codificadas en la Ley de IA de la UE, exigen que el entrenamiento e inferencia de modelos permanezcan dentro de las fronteras de la UE, orientando la demanda hacia sitios conformes y optimizados climáticamente. Los principales proveedores de servicios en la nube están colocando cada vez más módulos de alta densidad en suites de coubicación finlandesas para aliviar las restricciones térmicas en las regiones de Europa central heredadas. La proliferación de puntos de inferencia de IA generativa con objetivos de latencia de 20 ms también está impulsando construcciones de borde distribuido en ciudades finlandesas de segundo nivel. El acuerdo de Microsoft con Fortum para reciclar el 100% del calor residual de los centros de datos en redes de distrito ilustra cómo la demanda energética de la IA puede complementar la descarbonización municipal, otorgando a los operadores una narrativa de sostenibilidad diferenciada.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de construcción y mano de obra especializada limitada | -4.20% | Nacional, agudo en el Área Metropolitana de Helsinki | Corto plazo (≤ 2 años) |

| Distancia de latencia respecto a los centros de usuarios de Europa Central | -3.10% | Nacional, más significativo para el sur de Finlandia | Mediano plazo (2-4 años) |

| Incertidumbre de financiamiento para el cable Arctic Connect | -1.80% | Norte de Finlandia, región de Oulu | Largo plazo (≥ 4 años) |

| Permisos estrictos para parques eólicos cerca de zonas de pastoreo de renos | -1.30% | Región de Laponia, norte de Finlandia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Construcción y Mano de Obra Especializada Limitada

La actividad constructora finlandesa se contrajo un 11% en 2024 y se prevé que decline otro 5% este año, reduciendo la disponibilidad de contratistas para proyectos de centros de datos de gran formato. [3].FIEC, "Perspectivas de la Construcción en Finlandia 2025," fiec-statistical-report.euLa escasez de electricistas de misión crítica e ingenieros de sistemas de gestión de edificios eleva las primas salariales entre un 15-20% por encima de los promedios de la UE, alargando los cronogramas de construcción e inflando el gasto de capital. Al mismo tiempo, los precios del cobre y el acero se mantienen elevados debido a la demanda global de electrificación, añadiendo aproximadamente un 18% a los presupuestos de materiales en comparación con los niveles de referencia anteriores a 2024. Los participantes más pequeños sin relaciones establecidas con contratistas de ingeniería, adquisición y construcción enfrentan desafíos de financiamiento a medida que los bancos ponderan los costos de los sobrecostos frente a su apetito de riesgo. Si bien los hiperescaladores pueden absorber estas primas mediante su poder adquisitivo y plantillas de diseño estandarizadas, la restricción limita el ritmo al que los proveedores diversos pueden expandirse, moderando el crecimiento general del mercado de centros de datos de Finlandia en el corto plazo.

Distancia de Latencia respecto a los Centros de Usuarios de Europa Central

La latencia de ida y vuelta desde Helsinki a Fráncfort promedia 35-45 ms, aproximadamente cuatro veces la de las rutas intra-alemanas, lo que restringe su idoneidad para casos de uso de latencia ultra baja, como el comercio de alta frecuencia y los videojuegos multijugador en tiempo real. Aunque C-Lion1 y las próximas rutas Polares reducen milisegundos, la distancia física impone un límite inmutable que obliga a algunas cargas de trabajo a permanecer en las metrópolis de Europa central. Las plataformas de contenido a menudo enrutan el tráfico de retorno a través de los IXP alemanes para mayor densidad de interconexión, disminuyendo la cuota de mercado direccionable de Finlandia para servicios críticos en latencia. Las empresas que priorizan el costo y la huella de carbono pueden tolerar la diferencia; sin embargo, los segmentos que monetizan la inmediatez, como las pujas de tecnología publicitaria y los mercados electrónicos, continúan favoreciendo los bastidores de Fráncfort o Ámsterdam. Hasta que los nodos de borde o las arquitecturas tolerantes a la latencia proliferen más, esta restricción restará impulso a la CAGR del mercado de centros de datos de Finlandia en el mediano plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tamaño de Centro de Datos: Las Implementaciones de Hiperescala Impulsan el Crecimiento de las Instalaciones Mega

Los sitios grandes mantuvieron una participación del 42% en 2024, representando la mayor porción individual del tamaño del mercado de centros de datos de Finlandia y acomodando expansiones modulares graduales por parte de inquilinos de nube establecidos. Simultáneamente, los proyectos del segmento Mega, que superan los 50 MW de potencia, lideran la curva de crecimiento con una CAGR del 31,5% hasta 2030, ya que los clústeres de IA intensivos en capital buscan plantas de piso contiguas para bastidores de 100 kW. El mercado de centros de datos de Finlandia se beneficia de parcelas de tierra de escala utilitaria en Kajaani y Oulu, donde los precios de compra promedian un 30% por debajo de los niveles de Helsinki mientras que los márgenes de capacidad de la red superan los 100 MW.

La extensión de la fase cuatro de Hamina de Google por EUR 1.000 millones (USD 1.140 millones) ejemplifica el ritmo constante del segmento Grande y subraya la confianza en las garantías de suministro renovable de Finlandia. En el otro extremo del espectro, el próximo campus de 22,5 MW de XTX Markets en Kajaani muestra el modelo Mega: salas a medida con enfriamiento por agua que alimentan clústeres de modelado financiero con alta densidad de GPU. Con múltiples municipios que comercializan parcelas industriales de 200 hectáreas, los expertos de la industria anticipan que la primera instalación Masiva (>150 MW) comenzará su construcción antes de 2027, inflando aún más la capacidad del mercado de centros de datos de Finlandia.

Por Estándar de Nivel: Las Cargas de Trabajo de IA Aceleran la Adopción del Nivel IV

Las instalaciones de Nivel III dominaron 2024 con el 68% de la capacidad instalada, equilibrando la confiabilidad y la eficiencia de capital para la coubicación empresarial y de SaaS convencional. Sin embargo, las construcciones de Nivel IV están escalando a una CAGR del 22% a medida que los presupuestos de IA justifican rutas de distribución redundantes, elevando simultáneamente el tamaño general del mercado de centros de datos de Finlandia. El complejo de Helsinki certificado EN 50600 de Telia ilustra la ingeniería de Nivel III optimizada en costos que aún alcanza un PUE inferior a 1,3 mediante enfriamiento por aire libre.

Por el contrario, se espera que la región Azure planificada de Microsoft se lance con arquitectura de Nivel IV, trenes de energía 2N completos y sistemas de almacenamiento de energía en baterías en sitio dimensionados para siete minutos a plena carga, lo que refleja el apetito de los hiperescaladores por cero tiempo de inactividad. La tendencia constante hacia el Nivel IV crea demanda de talento especializado en puesta en marcha y eleva los umbrales de entrada, lo que podría inclinar la dinámica de la industria de centros de datos de Finlandia hacia operadores bien capitalizados.

Por Absorción: Las Estrategias de Preconstrucción Impulsan el Crecimiento de la Capacidad No Utilizada

Las salas utilizadas representaron el 78% del tamaño del mercado de centros de datos de Finlandia en 2024, lo que subraya una absorción saludable a pesar de las construcciones agresivas. Sin embargo, las estructuras No Utilizadas están creciendo a una CAGR del 30,5% porque los operadores prefieren propuestas de "llave en mano en 90 días" para contratos de hiperescala que se materializan con un aviso mínimo. La expansión de dos fases de Equinix en Helsinki por EUR 180 millones (USD 205,47 millones) duplicó su reserva de espacio blanco sin contratos de arrendamiento ancla prefirmados, apostando por una demanda sostenida de clústeres de inferencia de IA.

Este enfoque de construcción anticipada modera el riesgo de aprovisionamiento a medida que los plazos de conexión a la red y de permisos se alargan. La absorción exitosa depende de las tendencias continuas de repatriación de la nube europea y de los impulsos regulatorios para el procesamiento local de datos. Si la demanda se desacelera, el exceso de oferta podría presionar las tarifas de bastidores, pero los pronósticos actuales mantienen una ventana de vacancia ajustada, manteniendo el mercado de centros de datos de Finlandia resiliente.

Por Usuario Final: Los Proveedores de Servicios en la Nube Lideran la Transformación Empresarial

Los proveedores de nube de hiperescala ocupan la mayor parte de los megavatios activos, atraídos por las vías de energía 100% renovable de Finlandia y sus métricas de PUE competitivas. Las instituciones del sector de banca, servicios financieros y seguros hacen un uso creciente de los bastidores finlandeses para análisis, archivado y entornos regulatorios de prueba conformes con los mandatos de residencia de datos de la UE.

Los conglomerados manufactureros aprovechan la proximidad a los bancos de prueba de 5G liderados por Nokia en Oulu para la creación de prototipos de borde, mientras que los programas de digitalización del sector público garantizan una base estable de cargas de trabajo soberanas. Las empresas de medios y entretenimiento explotan la emergente fibra ártica para transportar contenido nórdico hacia los puntos de presencia asiáticos, diversificándose más allá de las rutas convencionales Fráncfort-Ámsterdam-Londres. En conjunto, estos segmentos de clientes refuerzan el giro de la industria de centros de datos de Finlandia desde la coubicación centrada en el ancho de banda hacia servicios intensivos en cómputo y enfocados en la sostenibilidad.

Análisis Geográfico

El Área Metropolitana de Helsinki aportó el 81% de la carga de TI instalada en 2024, lo que refleja sus densas instalaciones de alojamiento de operadores, múltiples aterrizajes de cables submarinos e integraciones de calefacción urbana que monetizan el calor residual para hasta 20.000 apartamentos a través de la red de Helen Oy. Las ventajas del ecosistema de la región crean ciclos virtuosos: más operadores atraen a más empresas, lo que a su vez justifica nuevas mejoras en el suministro eléctrico que amplían el mercado de centros de datos de Finlandia.

Oulu, históricamente un núcleo de I+D en telecomunicaciones, registra la expansión más rápida con una CAGR del 29% a medida que los proyectos de rutas árticas elevan su estatus de conectividad y los precios del suelo se mantienen en un tercio de los de Helsinki. Los incentivos municipales incluyen zonificación acelerada y un descuento del 90% en las tarifas de conexión para la generación de respaldo renovable, posicionando a la ciudad para capturar una participación de dos dígitos en el mercado de centros de datos de Finlandia para 2030.

Los nodos secundarios, como Tampere, Jyväskylä y Mantsala, capturan usos de nicho, incluidos sitios seguros subterráneos, clústeres de HPC universitarios o almacenamiento en caché de borde regional, equilibrando la distribución de capacidad nacional. La iniciativa Saimaa Data Park promueve parcelas a orillas del lago con derechos de agua de enfriamiento, diversificando aún más el riesgo geográfico y apoyando los objetivos de equilibrio de la red mediante perfiles de consumo renovable escalonados.

Panorama Competitivo

El ámbito de los centros de datos de Finlandia presenta una combinación concentrada pero heterogénea de hiperescaladores globales y especialistas nórdicos. Google, Microsoft y Equinix anclan el mercado con bases de activos de varios miles de millones de euros, aprovechando la escala para negociar precios de acuerdos de compra de energía y acelerar las mejoras de servicios públicos. Los operadores nacionales establecidos como Telia, Ficolo y Digita capitalizan el conocimiento local, ofreciendo integraciones de recuperación de calor llave en mano que resuenan con los planificadores municipales. XTX Markets y TikTok ejemplifican una nueva ola de campus de un solo inquilino de construcción propia, centrados en las finanzas algorítmicas y la gobernanza de contenido de redes sociales, respectivamente.

Los vectores competitivos giran en torno a las certificaciones de sostenibilidad, las participaciones en los ingresos del calor urbano y la preparación para densidades de bastidores superiores a 100 kW, en lugar de la reducción de precios. Las alianzas estratégicas —Microsoft-Fortum en calor residual, Google-Helen en calefacción urbana— señalan modelos de coopetencia donde las sinergias del sistema energético superan las batallas convencionales de arrendamiento.

Aunque el flujo de operaciones favorece a los grandes balances, los actores de nivel medio pueden diferenciarse a través de ofertas de nube soberana y coubicación de borde en municipios del norte desatendidos. El efecto neto es un mercado de centros de datos de Finlandia que se inclina hacia una concentración moderada, pero deja espacio para participantes innovadores que apuntan a cargas de trabajo especializadas o espacios geográficos sin explotar.

Líderes de la Industria de Centros de Datos de Finlandia

Equinix Finland Oy

Ficolo Oy

Telia Helsinki Data Center (Telia Company)

Digita Oy

Cinia Oy

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: TikTok se comprometió con EUR 1.000 millones (USD 1.130 millones) para construir un centro de datos en Kouvola bajo el Proyecto Clover, con HyperCo Oy liderando la entrega y NCC Group proporcionando supervisión independiente.

- Abril de 2025: Equinix registró USD 2.225 millones en ingresos del primer trimestre y confirmó 56 proyectos de construcción activos, incluida una importante expansión en Helsinki que integra los últimos sistemas de IA de NVIDIA.

- Marzo de 2025: Fortum y Microsoft presentaron la mayor asociación de recuperación de calor de centros de datos del mundo, reduciendo las emisiones de CO₂ de la calefacción urbana en 400.000 t por año en el área de Helsinki.

- Enero de 2025: GlobalConnect inauguró un enlace de fibra terrestre de triple ruta entre Suecia y Finlandia, añadiendo 3 Pbit/s de capacidad a las redes troncales nórdicas.

Alcance del Informe del Mercado de Centros de Datos de Finlandia

| Pequeño |

| Mediano |

| Grande |

| Mega |

| Masivo |

| Nivel I-II |

| Nivel III |

| Nivel IV |

| No Utilizada | ||

| Utilizada | Por Tipo de Coubicación | Hiperescala |

| Minorista | ||

| Mayorista | ||

| Por Usuario Final | Banca, Servicios Financieros y Seguros | |

| Proveedores de Servicios en la Nube | ||

| Comercio Electrónico | ||

| Gobierno | ||

| Manufactura | ||

| Medios y Entretenimiento | ||

| Telecomunicaciones | ||

| Otros Usuarios Finales | ||

| Área Metropolitana de Helsinki |

| Oulu |

| Resto de Finlandia |

| Por Tamaño de Centro de Datos | Pequeño | ||

| Mediano | |||

| Grande | |||

| Mega | |||

| Masivo | |||

| Por Estándar de Nivel | Nivel I-II | ||

| Nivel III | |||

| Nivel IV | |||

| Por Absorción | No Utilizada | ||

| Utilizada | Por Tipo de Coubicación | Hiperescala | |

| Minorista | |||

| Mayorista | |||

| Por Usuario Final | Banca, Servicios Financieros y Seguros | ||

| Proveedores de Servicios en la Nube | |||

| Comercio Electrónico | |||

| Gobierno | |||

| Manufactura | |||

| Medios y Entretenimiento | |||

| Telecomunicaciones | |||

| Otros Usuarios Finales | |||

| Por Zona de Alta Concentración | Área Metropolitana de Helsinki | ||

| Oulu | |||

| Resto de Finlandia | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es la carga de TI instalada actual del mercado de centros de datos de Finlandia?

La capacidad instalada se situó en 736,56 MW en 2025 y está en camino de alcanzar 2.972,7 MW para 2030, lo que equivale a una CAGR del 32,19%.

¿Por qué los hiperescaladores prefieren los sitios finlandeses para las cargas de trabajo de IA?

El enfriamiento por aire libre durante el 94% del año, los acuerdos de compra de energía 100% renovable y los nuevos cables árticos crean condiciones de bajo carbono y baja latencia adecuadas para bastidores de IA de 40-100 kW.

¿Qué región finlandesa se está expandiendo más rápido para nuevas instalaciones?

Oulu lidera el crecimiento con una CAGR proyectada del 29% hasta 2030, impulsada por proyectos de fibra ártica y precios de suelo más bajos.

¿Cómo están monetizando los centros de datos el calor residual en Finlandia?

Los operadores canalizan el calor residual hacia las redes de calefacción urbana; la colaboración Microsoft-Fortum compensará 400.000 t de CO₂ anualmente mientras genera ingresos recurrentes.

¿Cuál es la principal barrera relacionada con la construcción que enfrentan los nuevos participantes?

Los elevados costos de materiales y la escasez de ingenieros de misión crítica inflan el gasto de capital y alargan los cronogramas de construcción, presionando a los desarrolladores más pequeños.

¿Cómo afecta el mapa de cables submarinos al papel de Finlandia en la conectividad europea?

C-Lion1 y el planificado Far North Fiber reducen los tiempos de ida y vuelta hacia Alemania y Asia, transformando a Finlandia en un centro estratégico de interconexión.

Última actualización de la página el: