Tamaño y Participación del Mercado de Gestión de Residuos Líquidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 93.15 Mil millones de dólares |

| Tamaño del Mercado (2031) | 115.25 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.35% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | América del Norte |

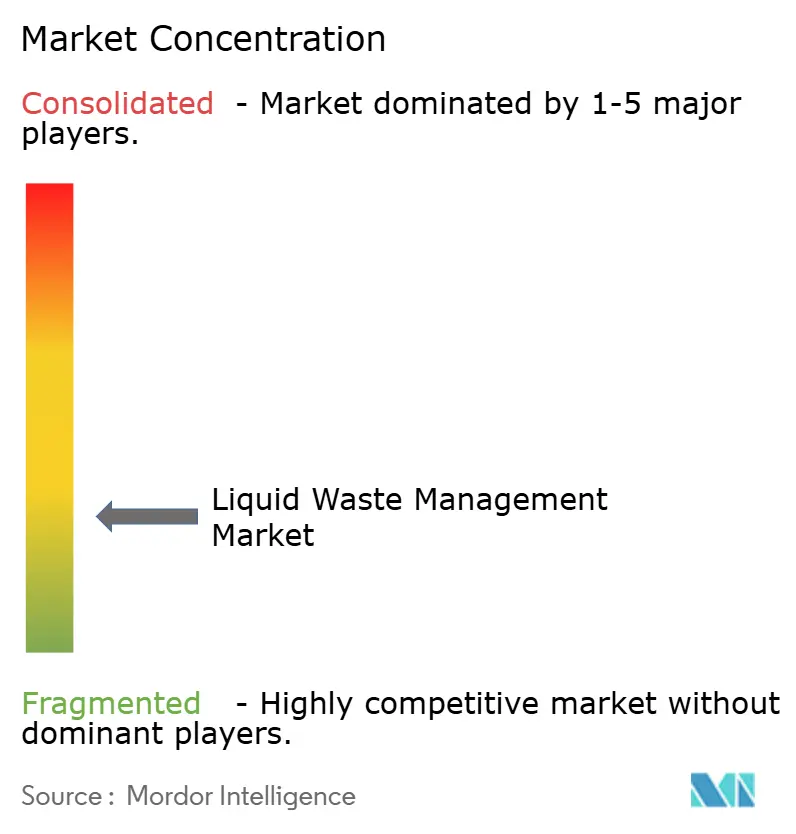

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Residuos Líquidos por Mordor Intelligence

Se espera que el tamaño del Mercado de Gestión de Residuos Líquidos crezca de USD 89,27 mil millones en 2025 a USD 93,15 mil millones en 2026 y se prevé que alcance USD 115,25 mil millones en 2031 a una CAGR del 4,35% durante 2026-2031. Límites de descarga más estrictos, mayor complejidad industrial y la expansión de los mandatos de descarga cero de líquidos sustentan esta trayectoria constante, mientras que los programas de capital para modernizaciones municipales inyectan visibilidad plurianual. Los operadores están acelerando las modernizaciones biológicas porque el pulido con ozono o los trenes de membranas por sí solos no pueden cumplir de manera rentable con los límites de nutrientes cada vez más estrictos. Los proveedores de servicios con activos de transporte y tratamiento verticalmente integrados continúan capturando márgenes, aunque la escasez de suministro para la incineración de residuos peligrosos genera poder de fijación de precios para los especialistas regionales. La implementación de las normas sobre PFAS en los Estados Unidos y Europa está creando nichos de alto valor para los proveedores de intercambio iónico, carbón activado granular y oxidación en agua supercrítica.

Conclusiones Clave del Informe

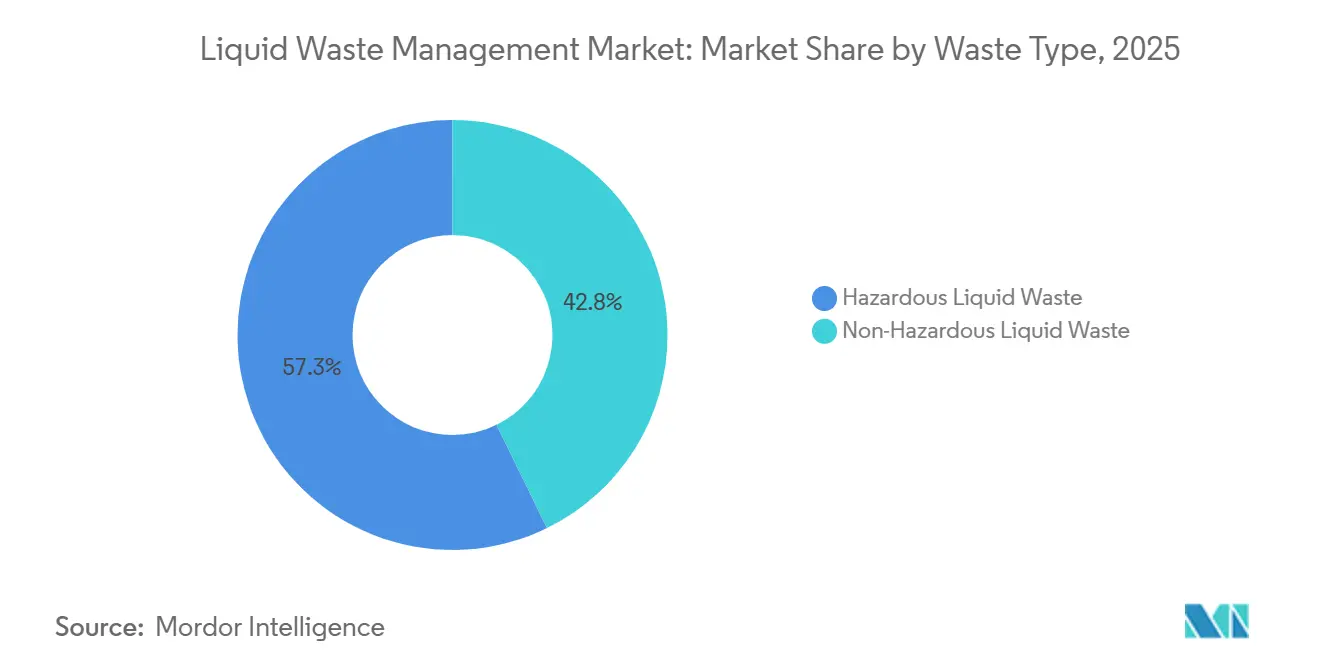

- Por tipo de residuo, los residuos líquidos peligrosos representaron el 57,25% de la participación del mercado de gestión de residuos líquidos en 2025, y se proyecta que el mismo segmento registre una CAGR del 5,29% hasta 2031.

- Por fuente, los flujos residenciales representaron el 43,44% del tamaño del mercado de gestión de residuos líquidos en 2025, mientras que el efluente industrial avanza a una CAGR del 5,18% hasta 2031.

- Por servicio, el transporte y acarreo controló el 52,51% de los ingresos en 2025, mientras que la eliminación y el reciclaje se expandirán a una CAGR del 5,27% hasta 2031.

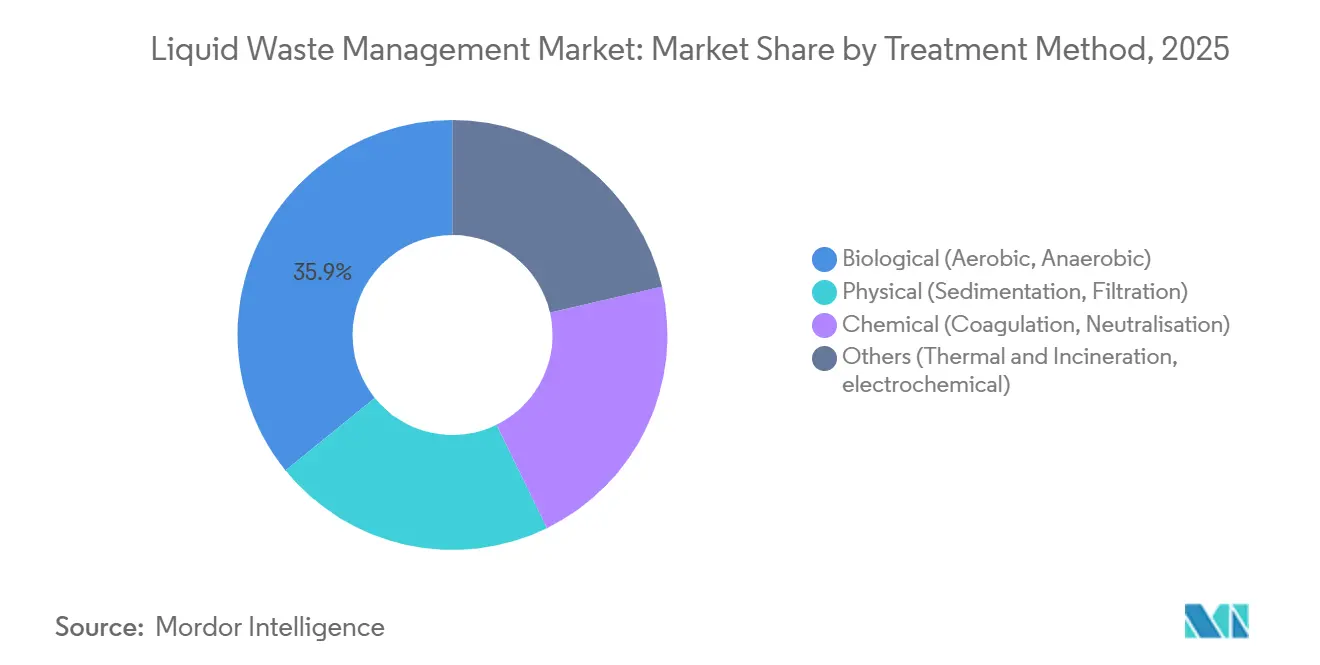

- Por método de tratamiento, los sistemas biológicos captaron el 35,85% de la capacidad instalada en 2025 y están creciendo a una CAGR del 5,38%.

- Por industria de usuario final, la refinación de metales lideró con el 33,77% de la demanda en 2025; se prevé que las aplicaciones petroquímicas y de refinería crezcan más rápido al 5,82% hasta 2031.

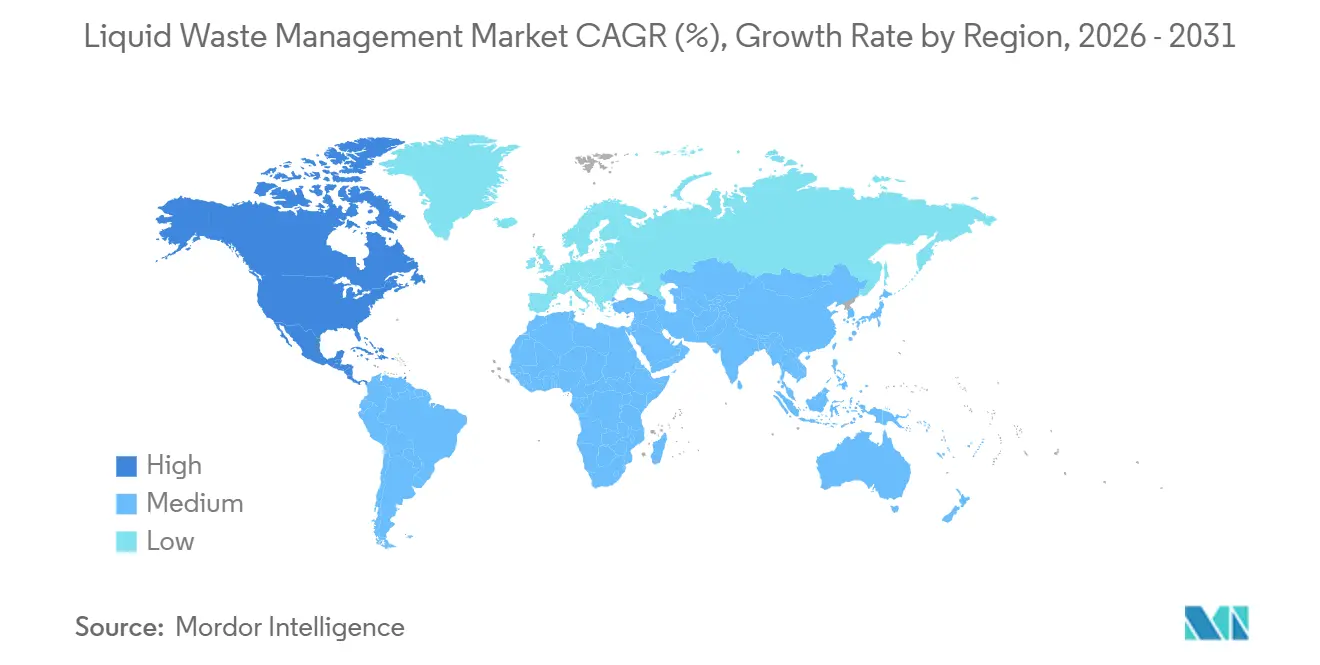

- Por geografía, América del Norte tuvo el 43,64% de la participación del mercado de gestión de residuos líquidos en 2025, y se anticipa que registre la CAGR más rápida del 4,76% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Gestión de Residuos Líquidos

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Endurecimiento de los límites de descarga regulados en las economías de la OCDE y los BRICS | +1.2% | Global, con mayor aplicación en América del Norte, la UE y China | Mediano plazo (2-4 años) |

| Oleadas de reindustrialización en semiconductores, baterías y centros de biofabricación | +0.9% | América del Norte, la UE y Asia Oriental (Corea del Sur, Taiwán, Japón) | Largo plazo (≥4 años) |

| Crecientes volúmenes de aguas residuales sanitarias y farmacéuticas | +0.7% | Global, concentrado en India, China y Estados Unidos | Mediano plazo (2-4 años) |

| Financiamiento gubernamental para plantas de tratamiento de aguas residuales y plantas de tratamiento de efluentes | +0.8% | Asia-Pacífico (India, Sudeste Asiático), Oriente Medio y América del Sur | Largo plazo (≥4 años) |

| Mandatos de eliminación de "químicos eternos" PFAS que crean nuevos grupos de ingresos | +0.6% | América del Norte y la UE, con adopción emergente en Australia y Japón | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento de los Límites de Descarga Regulados en las Economías de la OCDE y los BRICS

Las normas de efluentes publicadas desde 2024 están obligando tanto a los operadores municipales como a los industriales a modernizar las etapas primaria y secundaria, impulsando la demanda inmediata de carbón activado, ozonización y actualizaciones de membranas. La Unión Europea redujo los límites de descarga de carbono orgánico total para instalaciones químicas de 50 mg/L a 20 mg/L, lo que obliga a realizar pasos de pulido que elevan los gastos operativos en un 10%[1]Oficina Europea de Prevención y Control Integrado de la Contaminación, "Documento de Referencia sobre las Mejores Técnicas Disponibles para el Sector Químico", eippcb.jrc.ec.europa.eu. El código textil de India redujo simultáneamente los límites de demanda bioquímica de oxígeno a 30 mg/L e introdujo límites de color, acelerando la adopción de biorreactores de membrana entre los pequeños molinos[2]Junta Central de Control de la Contaminación, "Normas de Efluentes Revisadas para la Industria Textil", cpcb.nic.in. Brasil restringió las emisiones de nitrógeno y fósforo de las plantas agroindustriales, impulsando las modernizaciones de digestión anaerobia. Los plazos de cumplimiento abarcan 18-36 meses, concentrando las carteras de proyectos y aumentando la intensidad de capital a corto plazo para las empresas de ingeniería.

Oleadas de Reindustrialización en Semiconductores, Baterías y Centros de Biofabricación

Los programas de subsidios en los Estados Unidos, la Unión Europea y Asia Oriental han impulsado más de 20 fábricas de semiconductores y una docena de gigafábricas desde 2024. Cada fábrica devuelve entre 1,5 y 2,0 veces su consumo de agua ultrapura como concentrado de alto contenido de fluoruro, lo que obliga a realizar neutralización de pH in situ e intercambio iónico complejo. La planta de Arizona de Taiwan Semiconductor Manufacturing Company trata sola 10 millones de galones por día de agua de enjuague de ácido fluorhídrico mediante intercambio iónico y precipitación química antes de la descarga municipal. La Alianza de Baterías de Europa proyecta 550 GWh de capacidad de celdas para 2030, superando los activos existentes de incineración de solventes y desencadenando construcciones de oxidadores térmicos en nuevas instalaciones. Los emergentes clústeres de biofabricación en Singapur e Irlanda procesan aguas residuales con demanda química de oxígeno superior a 50.000 mg/L, creando oportunidades de servicio premium para sistemas anaerobios de múltiples etapas.

Crecientes Volúmenes de Aguas Residuales Sanitarias y Farmacéuticas

Los efluentes hospitalarios y farmacéuticos contienen compuestos activos que resisten la degradación biológica estándar, lo que obliga a realizar oxidación avanzada o pulido con carbón activado. El clúster de genéricos de India liberó 500 millones de L/día de agua de proceso en 2024, con residuos de antibióticos que superan los límites seguros en cuatro órdenes de magnitud. La Organización Mundial de la Salud ahora exige la eliminación del 99% de los antimicrobianos prioritarios antes de la descarga, lo que efectivamente obliga a utilizar procesos de ozono o UV de alta dosis. China obligó a la descarga cero de líquidos para las líneas de betalactámicos, impulsando ventas de evaporadores y cristalizadores por valor de USD 2-5 millones por módulo de 100 m³/día. La guía hospitalaria de los EE. UU. en 2024 añadió pasos de ácido peracético o UV, inflando el costo unitario de tratamiento en USD 0,10-0,15/m³.

Financiamiento Gubernamental para Plantas de Tratamiento de Aguas Residuales y Plantas de Tratamiento de Efluentes

Los programas públicos multimillonarios en India, Indonesia, Arabia Saudita y Egipto financian miles de nuevos módulos de tratamiento municipal e industrial. India presupuestó INR 350 mil millones para 5.000 MLD de capacidad a lo largo del Ganges para 2026. El programa de USD 3,8 mil millones de Indonesia añadirá 150 plantas en Java y Sumatra para 2028. Arabia Saudita tiene como objetivo 3 millones de m³/día de capacidad de reutilización incremental, reduciendo la presión sobre la desalinización. Egipto obtuvo EUR 500 millones para construir 12 plantas industriales de tratamiento de efluentes en la zona del Canal de Suez.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alta intensidad de CAPEX y energía de los trenes de oxidación avanzada y membranas | -0.5% | Global, agudo en regiones con altos costos de electricidad (Europa, Japón) | Mediano plazo (2-4 años) |

| Precios volátiles de coagulantes básicos y productos químicos especiales | -0.3% | Global, con estrés en la cadena de suministro en América del Norte y Asia-Pacífico | Corto plazo (≤2 años) |

| Cuellos de botella en los permisos de incineración e inyección en pozos profundos (EE. UU./UE) | -0.2% | Estados Unidos y la UE, impacto limitado en Asia-Pacífico y Oriente Medio | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Alta Intensidad de CAPEX y Energía de los Trenes de Oxidación Avanzada y Membranas

Las plantas de biorreactores de membrana cuestan USD 8-12 millones para 10.000 m³/día frente a USD 3-5 millones para el lodo activado convencional, y la demanda de energía se duplica a aproximadamente 1 kWh/m³. Los precios industriales de la energía en Europa saltaron a EUR 0,18/kWh en 2024, añadiendo EUR 200.000-300.000 en costos anuales para sistemas de ósmosis inversa de tamaño mediano. La oxidación avanzada con peróxido y UV consume 3-5 kWh/m³ y USD 0,50-1,00/kg de peróxido, manteniendo los costos nivelados entre un 40-60% por encima de los métodos biológicos.

Precios Volátiles de Coagulantes Básicos y Productos Químicos Especiales

Los precios del sulfato de aluminio en los Estados Unidos subieron de USD 180/tonelada a USD 260/tonelada durante 2024 por la inflación de la alúmina impulsada por la energía. La poliacrilamida en Asia-Pacífico aumentó un 22% tras las interrupciones del monómero, y el cloruro férrico subió un 18% en medio de las reducciones del acero europeo. Los contratos de servicio a precio fijo no pudieron absorber tales aumentos, recortando los márgenes de los operadores en 150-200 puntos básicos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Residuo: Los Flujos Peligrosos Impulsan la Infraestructura Especializada

Los residuos líquidos peligrosos representaron el 57,25% del volumen de 2025, y su CAGR del 5,29% garantiza que siga siendo el eje central del mercado de gestión de residuos líquidos. Las instalaciones en fábricas de semiconductores y plantas biofarmacéuticas descargan ácidos, metales y solventes que requieren neutralización, estabilización o inyección en pozos profundos, mientras que la clasificación errónea arriesga multas de hasta USD 70.000/día bajo la RCRA. Los flujos no peligrosos —aguas residuales municipales y efluentes industriales de baja concentración— se expanden más lentamente porque las redes de la OCDE son maduras, pero las normas de eliminación de nutrientes impulsan actualizaciones incrementales.

Las opciones de eliminación menos reguladas dan a los generadores no peligrosos la libertad de equilibrar costo y cumplimiento; sin embargo, los límites de nutrientes han elevado los costos operativos en USD 0,20-0,40/m³. En contraste, la industria de gestión de residuos líquidos obtiene márgenes premium en los servicios peligrosos, donde la utilización de la incineración en los EE. UU. ya supera el 85% y las tarifas de eliminación superan los USD 500/tonelada. Estas condiciones económicas están impulsando al capital privado a financiar nueva capacidad, aunque con complejos obstáculos de permisos.

Por Fuente: La Complejidad del Efluente Industrial Supera el Crecimiento Residencial

Las aguas residuales residenciales mantuvieron una participación del 43,44% del tamaño del mercado de gestión de residuos líquidos en 2025 a través de sistemas municipales consolidados, pero los flujos industriales superarán al 5,18% de CAGR a medida que las políticas de relocalización industrial empujen las cargas de demanda bioquímica de oxígeno muy por encima de los parámetros de diseño municipal. Los municipios ahora aplican rigurosamente el pretratamiento, obligando a las fábricas a añadir ecualización, ajuste de pH o separación agua-aceite antes de la descarga al alcantarillado.

Los clústeres industriales en India, China y los Estados Unidos contratan instalaciones de efluentes comunes llave en mano para distribuir el costo de capital y la experiencia, impulsando contratos recurrentes para operadores privados. Los locales comerciales —oficinas, comercio minorista, hostelería— siguen la urbanización pero experimentan con el reciclaje de aguas grises in situ, lo que añade USD 15-25/pie² en costos de construcción pero reduce los volúmenes de alcantarillado y compensa las tarifas de consumo de agua potable.

Por Servicio: La Eliminación y el Reciclaje Ganan Terreno a Medida que se Extiende la Descarga Cero de Líquidos

El transporte y acarreo generó el 52,51% de los ingresos de 2025 porque las flotas de cisternas especializadas siguen siendo indispensables, pero la eliminación y el reciclaje registrarán una CAGR del 5,27% a medida que las políticas de descarga cero de líquidos en cuencas con escasez de agua impulsen las inversiones en cristalizadores y concentradores de salmuera. Las normas de etiquetado y manifiesto del Departamento de Transporte de los EE. UU. añaden USD 50-100 por carga, favoreciendo a los grandes transportistas como Clean Harbors, que logró una utilización del 92% de sus camiones cisterna en 2024.

Las tarifas de inyección en pozos profundos oscilan entre USD 20-80 por barril, pero las preocupaciones sísmicas y la competencia de los pozos de captura de carbono limitan los nuevos permisos, empujando a los clientes hacia la recuperación de solventes y la oxidación a alta temperatura. Los modelos circulares que revenden acetona o tolueno recuperados al 60-70% del precio virgen subrayan el cambio a largo plazo de transportar y eliminar a tratar y reutilizar.

Por Método de Tratamiento: Los Sistemas Biológicos Equilibran Costo y Rendimiento

Los enfoques biológicos controlaron el 35,85% de la capacidad instalada en 2025, expandiéndose a una CAGR del 5,38% a medida que los operadores prefieren costos operativos entre un 30-50% más bajos en comparación con las rutas térmicas o de membranas. El lodo activado aerobio logra una eliminación de DBO del 85-95% a 0,4-0,6 kWh/m³, mientras que la digestión anaerobia compensa la demanda de energía generando biogás.

El pretratamiento químico y físico sigue siendo integral para aceites, grasas o metales pesados, aunque genera lodos que requieren deshidratación a USD 50-150/tonelada. Los procesos térmicos y electroquímicos sirven a flujos de alta toxicidad de nicho; por ejemplo, la oxidación con diamante dopado con boro destruye orgánicos refractarios a 5-15 kWh/m³, una prima viable solo para intermedios farmacéuticos de alto valor.

Por Industria de Usuario Final: La Complejidad Petroquímica Impulsa los Servicios Premium

La refinación de metales dominó la demanda de 2025 con el 33,77% debido a las cargas de cianuro y cromo, pero los flujos petroquímicos y de refinería registrarán la CAGR más rápida del 5,82% a medida que proliferen los proyectos de polietileno y diésel renovable. Las aguas residuales petroquímicas contienen compuestos BTEX que requieren separación y pulido en múltiples etapas. Los sectores de alimentos y bebidas, textil, papel y pulpa, y otros contribuyen cada uno con un 5-10%, pero varían ampliamente en los espectros de contaminantes, lo que impulsa a los proveedores de tecnología a mantener carteras de procesos diversificadas.

El purga de alta salinidad de las plantas de energía y desalinización ahora busca soluciones de descarga cero de líquidos que cuestan USD 10-20/m³, mientras que las plantas de azúcar y lácteos implementan cada vez más digestores anaerobios para monetizar el biogás. Esta combinación exige modelos de servicio flexibles, reforzando la ventaja competitiva de los operadores integrados que ofrecen híbridos físico-químico-biológicos bajo contratos únicos.

Análisis Geográfico

América del Norte generó el 43,64% de los ingresos de 2025 y se proyecta que crezca a una CAGR del 4,76% hasta 2031, anclada por las multas de la Ley de Agua Limpia de USD 37.500/día, 240.000 roturas anuales de tuberías de agua y 20 mil millones de barriles/año de agua producida por esquisto que requieren tratamiento o inyección. El Fondo Rotatorio Estatal de Agua Limpia de 2024 aprovechó USD 7 mil millones en préstamos de bajo interés, priorizando la eliminación de nutrientes y la neutralidad energética. El programa hídrico de CAD 5 mil millones de Canadá enfatiza los sistemas rurales e indígenas desatendidos, mientras que México apunta a una cobertura de tratamiento municipal del 75% para 2030 mediante 500 nuevas plantas.

Asia-Pacífico va a la zaga en participación, pero se beneficia de una agresiva industrialización y mandatos gubernamentales para plantas de efluentes centralizadas. China trató el 97,5% de las aguas residuales urbanas en 2024, pero multó a los infractores con CNY 3,8 mil millones, impulsando la externalización de servicios para satisfacer las cargas industriales variables. India presupuestó INR 450 mil millones para aguas residuales urbanas hasta 2026, mientras que Japón y Corea del Sur redujeron los límites de nutrientes y financiaron modernizaciones de oxidación avanzada. Los parques industriales en Vietnam e Indonesia emiten permisos de descarga agrupados, creando oportunidades llave en mano para las empresas de ingeniería, adquisición y construcción internacionales.

Europa, Oriente Medio y África, y América del Sur exhiben impulsores divergentes. La Directiva revisada de la UE sobre el Tratamiento de Aguas Residuales Urbanas ahora cubre poblaciones superiores a 1.000 habitantes equivalentes y exige operación energéticamente neutra, incentivando la cogeneración de biogás. Alemania asignó EUR 1,2 mil millones para la eliminación de microcontaminantes, y el Reino Unido lanzó un programa de reducción de nutrientes de GBP 500 millones. Los miembros del Consejo de Cooperación del Golfo priorizan la reutilización; Arabia Saudita apunta al 70% de reciclaje de aguas residuales para 2030, poniendo en servicio trenes de ultrafiltración-UV, mientras que Dubái añadió 120 MIGD de capacidad de biorreactores de membrana para reutilización en paisajismo. El plan de saneamiento de Brasil exige el 90% de recolección de aguas residuales y el 75% de tratamiento para 2033, por un valor de BRL 700 mil millones en proyectos, mientras que Argentina obtuvo USD 2 mil millones para añadir 50 plantas de digestores anaerobios.

Panorama Competitivo

El mercado de gestión de residuos líquidos sigue siendo moderadamente fragmentado. Los actores integrados explotan el control vertical; por ejemplo, el 62% de los residuos peligrosos de Veolia en América del Norte fue gestionado en instalaciones propias de la empresa en 2024, elevando el margen bruto en 400 puntos básicos. Las empresas centradas en el transporte combaten la mercantilización optimizando la densidad de rutas; Clean Harbors elevó la utilización de camiones cisterna al 92% mediante la agrupación de clientes.

La diferenciación tecnológica se está agudizando. La oxidación en agua supercrítica, comercializada por 374Water, ganó un contrato de USD 12 millones con el Condado de Orange en 2024, destruyendo PFAS sin emisiones de combustión. La oxidación electroquímica y el arco de plasma también evitan los permisos de aire, atrayendo a clientes de nicho biomédico y de semiconductores. Las barreras de entrada siguen siendo altas: un permiso RCRA Parte B en los EE. UU. cuesta hasta USD 2 millones y 36 meses, protegiendo a los titulares. Las solicitudes de patentes sobre membranas antiensuciamiento y aireación de baja energía alcanzaron 127 en 2024, con DuPont y Toray a la cabeza.

Especialistas más pequeños como Tradebe, EnviroServe y Hulsey compiten en residuos médicos, residuos electrónicos y salmuera de campos petrolíferos, respectivamente, aprovechando los permisos locales y los activos móviles. El capital privado apunta a nichos peligrosos desatendidos, apostando a que el bloqueo de permisos y el aumento de los costos de cumplimiento elevarán los diferenciales de eliminación.

Líderes de la Industria de Gestión de Residuos Líquidos

Veolia

CLEAN HARBORS, INC.

WM Intellectual Property Holding LLC

REMONDIS SE & Co. KG

GFL Environmental Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Veolia se comprometió a invertir EUR 300 millones para añadir 150.000 toneladas/año de incineración de residuos peligrosos en Francia y Alemania, con inicio previsto para 2027.

- Noviembre de 2024: Clean Harbors adquirió la división de servicios industriales canadienses de Safety-Kleen por CAD 450 millones, añadiendo 18 centros y 200 camiones cisterna.

- Septiembre de 2024: Republic Services firmó un contrato de diseño-construcción-operación a 20 años por USD 180 millones con Phoenix para una instalación de biorreactor de membrana y UV de 30 MGD programada para 2027.

Alcance del Informe del Mercado Global de Gestión de Residuos Líquidos

La gestión de residuos líquidos es el procedimiento y la práctica para prevenir la descarga de contaminantes, productos químicos tóxicos y otros subproductos líquidos peligrosos a cuerpos de agua o sistemas de drenaje. La gestión de residuos líquidos es de suma importancia ya que los residuos líquidos afectan negativamente a los seres humanos y los animales al contaminar el agua, el suelo o el aire. Por lo tanto, el manejo adecuado es esencial para reducir la propagación de enfermedades, el riesgo de arruinar los cultivos, etc.

El mercado de gestión de residuos líquidos está segmentado por tipo de residuo, fuente, servicio, método de tratamiento, industria de usuario final y geografía. Por tipo de residuo, el mercado está segmentado en residuos líquidos peligrosos y residuos líquidos no peligrosos. Por fuente, el mercado está segmentado en residencial, comercial e industrial. Por servicio, el mercado está segmentado en recolección, transporte/acarreo y eliminación/reciclaje. Por método de tratamiento, el mercado está segmentado en físico (sedimentación, filtración), químico (coagulación, neutralización), biológico (aerobio, anaerobio) y otros (térmico e incineración, electroquímico). Por industria de usuario final, el mercado está segmentado en alimentos y bebidas, cuero, textil, papel y pulpa, generación de energía, industria química, industria azucarera, petroquímica y refinería, refinación de metales incluido el hierro y el acero, y otras industrias de usuario final (automotriz, matadero, farmacéutica). El informe también cubre el tamaño del mercado y los pronósticos para el mercado en 18 países de todo el mundo. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

| Residuos Líquidos Peligrosos |

| Residuos Líquidos No Peligrosos |

| Residencial |

| Comercial |

| Industrial |

| Recolección |

| Transporte / Acarreo |

| Eliminación / Reciclaje |

| Físico (Sedimentación, Filtración) |

| Químico (Coagulación, Neutralización) |

| Biológico (Aerobio, Anaerobio) |

| Otros (Térmico e Incineración, Electroquímico) |

| Alimentos y Bebidas |

| Cuero |

| Textil |

| Papel y Pulpa |

| Generación de Energía |

| Industria Química |

| Industria Azucarera |

| Petroquímica y Refinería |

| Refinación de Metales incluido Hierro y Acero |

| Otras Industrias de Usuario Final (Automotriz, Matadero, Farmacéutica) |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo de Residuo | Residuos Líquidos Peligrosos | |

| Residuos Líquidos No Peligrosos | ||

| Por Fuente | Residencial | |

| Comercial | ||

| Industrial | ||

| Por Servicio | Recolección | |

| Transporte / Acarreo | ||

| Eliminación / Reciclaje | ||

| Por Método de Tratamiento | Físico (Sedimentación, Filtración) | |

| Químico (Coagulación, Neutralización) | ||

| Biológico (Aerobio, Anaerobio) | ||

| Otros (Térmico e Incineración, Electroquímico) | ||

| Por Industria de Usuario Final | Alimentos y Bebidas | |

| Cuero | ||

| Textil | ||

| Papel y Pulpa | ||

| Generación de Energía | ||

| Industria Química | ||

| Industria Azucarera | ||

| Petroquímica y Refinería | ||

| Refinación de Metales incluido Hierro y Acero | ||

| Otras Industrias de Usuario Final (Automotriz, Matadero, Farmacéutica) | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de gestión de residuos líquidos en 2026?

Se estima que el mercado alcanza USD 93,15 mil millones en 2026 y se proyecta que crezca a una CAGR del 4,35% hasta USD 115,25 mil millones en 2031.

¿Qué tipo de residuo domina los volúmenes globales?

Los flujos peligrosos representaron el 57,25% del volumen de 2025 y continuarán liderando el crecimiento a una CAGR del 5,29% hasta 2031.

¿Qué está impulsando la inversión en sistemas avanzados de eliminación de PFAS?

El límite de 4 ppt de PFAS de la Agencia de Protección Ambiental de los EE. UU., vigente desde 2024, y las normas paralelas de la UE requieren actualizaciones de carbón activado granular o intercambio iónico, creando una demanda de capital de USD 20-30 mil millones para 2030.

¿Qué región representa la mayor participación en los ingresos?

América del Norte generó el 43,64% de los ingresos globales en 2025, respaldada por la estricta aplicación de la Ley de Agua Limpia y los volúmenes de agua producida por esquisto.

Última actualización de la página el: