Tamaño y participación del mercado de cloruro férrico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

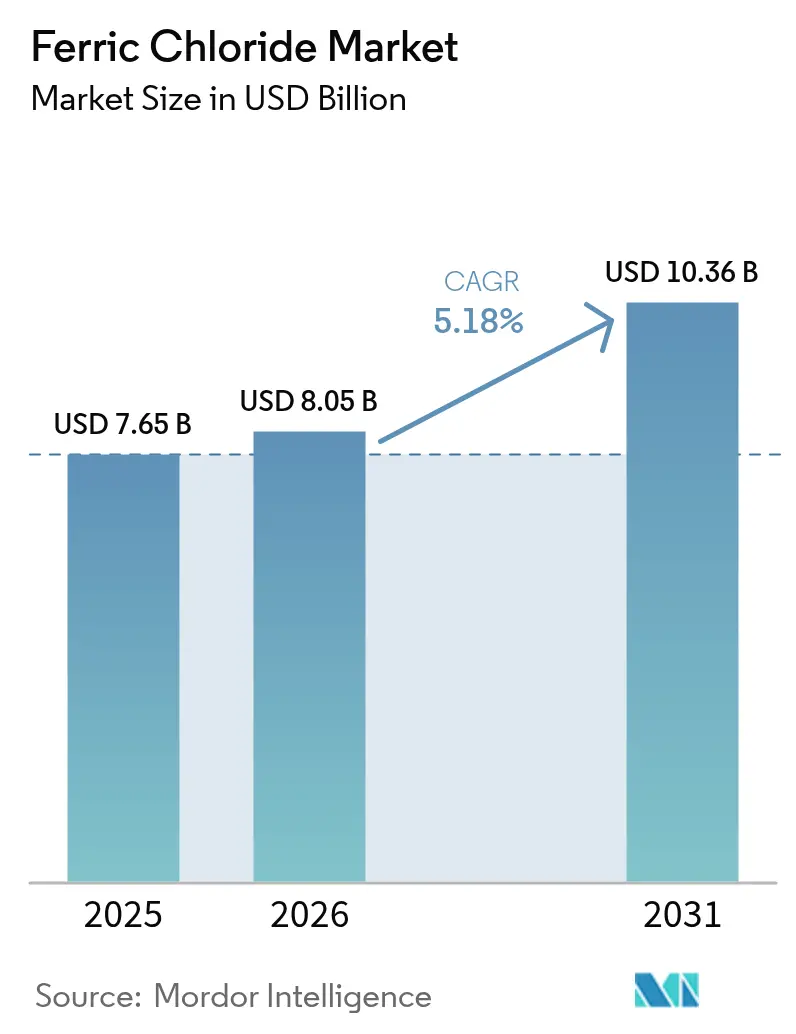

| Tamaño del Mercado (2026) | 8.05 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.36 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.18% CAGR |

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de cloruro férrico por Mordor Intelligence

El tamaño del mercado de cloruro férrico fue valorado en USD 7,65 mil millones en 2025 y se estima que crecerá desde USD 8,05 mil millones en 2026 hasta alcanzar USD 10,36 mil millones en 2031, a una CAGR del 5,18% durante el período de pronóstico (2026-2031). La rápida urbanización y los estrictos mandatos de tratamiento de aguas residuales, junto con la demanda del sector electrónico de agentes de grabado de alta pureza, sustentan ganancias de volumen sostenidas y una expansión del valor. El aumento del gasto de capital en plantas municipales, la expansión de la fabricación de placas de circuito impreso (PCB) y el despliegue comercial inicial de la química de almacenamiento de energía basada en hierro están ampliando los casos de uso más allá de la coagulación tradicional. La diferenciación de precios se está ampliando a medida que los grados especializados alcanzan primas que compensan el modesto crecimiento de volumen en las categorías de productos básicos, mientras que el cumplimiento normativo garantiza una demanda de referencia resiliente incluso durante desaceleraciones macroeconómicas.

Conclusiones clave del informe

- Por grado, los productos industriales/técnicos capturaron el 73,10% de la participación del mercado de cloruro férrico en 2025. El grado electrónico avanza a una CAGR del 5,72% hasta 2031, el ritmo más rápido entre todos los grados.

- Por aplicación, el tratamiento de agua y aguas residuales representó el 62,85% del tamaño del mercado de cloruro férrico en 2025. Se prevé que la fabricación de PCB se expanda a una CAGR del 5,61% entre 2026 y 2031.

- Por geografía, Asia-Pacífico representó el 45,05% de los ingresos globales en 2025; América del Sur está creciendo a una CAGR del 5,38% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de cloruro férrico

Análisis de impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Período de impacto |

|---|---|---|---|

| Alta demanda de plantas municipales e industriales de tratamiento de aguas residuales | +1.80% | Global, con enfoque en Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Normas de descarga más estrictas para la eliminación de metales pesados y nutrientes | +1.20% | América del Norte y UE, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Impulso de infraestructura que potencia la demanda de soplado de asfalto | +0.70% | Oriente Medio y América del Sur | Mediano plazo (2-4 años) |

| Adopción en hidrometalurgia de chatarra electrónica y recuperación de cobre | +0.60% | Asia-Pacífico como núcleo, con expansión hacia América del Norte | Largo plazo (≥ 4 años) |

| Uso emergente en baterías de flujo redox basadas en hierro | +0.90% | América del Norte y UE, con fabricación en APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta demanda de plantas municipales e industriales de tratamiento de aguas residuales

Se proyecta que la inversión global en sistemas municipales de aguas residuales supere USD 1 billón para 2033, a medida que las ciudades modernizan la infraestructura envejecida y amplían la capacidad para satisfacer el crecimiento de las poblaciones urbanas. Estos proyectos elevan directamente el consumo de coagulantes, ya que el cloruro férrico logra una reducción confiable de la turbidez al tiempo que precipita el fósforo y los metales pesados en un único paso de dosificación. La demanda industrial también está aumentando a medida que la relocalización de la fabricación química y electrónica obliga a las instalaciones a cumplir umbrales de pretratamiento más exigentes antes de descargar a los alcantarillados municipales. La doble utilidad del producto químico —reactivo de proceso y coagulante de efluentes— simplifica los inventarios de las plantas y mejora la eficiencia de adquisición, fortaleciendo su preferencia cuando se consideran los costos del ciclo de vida.

Normas de descarga más estrictas para la eliminación de metales pesados y nutrientes

La normativa de 2024 de la Agencia de Protección Ambiental de los Estados Unidos endurece los límites nacionales de descarga de fósforo a 0,5 mg/L para plantas grandes, mientras que la Directiva de la UE 2024/3019 impone un rango de 0,5–0,7 mg/L a las instalaciones urbanas[1]EUR-Lex, "Directiva 2024/3019 sobre el tratamiento de aguas residuales urbanas," eur-lex.europa.eu. Estos umbrales reducen las cargas de nutrientes permitidas en aproximadamente un tercio respecto al régimen anterior, lo que provoca una mayor dosificación de cloruro férrico, ya que la química del hierro(III) forma flóculos estables de fosfato férrico a bajas concentraciones residuales. Los reguladores locales están extendiendo los estándares a plantas más pequeñas, consolidando la demanda química independientemente de los ciclos económicos más amplios. Las plantas que cambian de coagulantes de aluminio a coagulantes de hierro reportan niveles de fósforo total un 15% más bajos y menos pasos de pulido posterior a la precipitación, consolidando el impacto plurianual del impulsor.

Impulso de infraestructura que potencia la demanda de soplado de asfalto

El cloruro férrico cataliza la oxidación controlada en el soplado de asfalto, aumentando la viscosidad del ligante y la estabilidad a alta temperatura para pavimentos de carga pesada[2]G. I. Egorova et al., "Innovaciones en el hormigón asfáltico," iopscience.iop.org. Las expansiones de autopistas en Oriente Medio y el plan nacional de modernización logística de Brasil especifican asfaltos modificados con polímeros o soplados químicamente para carriles con más de 50.000 camiones diarios. Los formuladores reportan una profundidad de surco un 8% menor después de cinco años en climas desérticos cuando se utiliza cloruro férrico en comparación con catalizadores tradicionales. Aunque este nicho consume menos tonelaje que el tratamiento de agua, los precios realizados promedio son tres veces más altos, lo que contribuye de manera desproporcionada al crecimiento de los ingresos totales y eleva la densidad de valor del mercado de cloruro férrico.

Adopción en hidrometalurgia de chatarra electrónica y recuperación de cobre

Los recicladores de Asia-Pacífico que procesan 13 millones de toneladas de residuos electrónicos al año optan cada vez más por la lixiviación con cloruro férrico, ya que el reactivo disuelve selectivamente el cobre mientras preserva los metales preciosos para la recuperación secundaria. Las plantas piloto en Malasia registraron rendimientos de extracción de cobre superiores al 95% y una intensidad de gases de efecto invernadero un 20% menor que las rutas pirometalúrgicas. Los operadores de América del Norte están adaptando los diagramas de flujo para manejar PCB multicapa complejos, lo que aumenta la demanda del reactivo y crea una salida para el ácido clorhídrico subproducto capturado de las unidades integradas de cloro-álcali. A largo plazo, el crecimiento de los residuos electrónicos del 3–5% anual sustenta este impulsor.

Análisis de impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Período de impacto |

|---|---|---|---|

| Disponibilidad de coagulantes sustitutos (policloruro de aluminio, alumbre) | -0.80% | Mercados sensibles al precio en todo el mundo | Mediano plazo (2-4 años) |

| Requisitos corrosivos de manipulación y almacenamiento | -0.50% | Regiones con infraestructura limitada | Corto plazo (≤ 2 años) |

| Volatilidad en la cadena de suministro de chatarra de hierro | -0.60% | Global, con concentración en regiones dependientes de importaciones de chatarra | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Disponibilidad de coagulantes sustitutos

El policloruro de aluminio (PAC) logra la misma eliminación de turbidez con tasas de dosificación un 10–15% más bajas y genera menos lodos, lo que ofrece a las empresas de servicios públicos una clara ventaja en costos operativos en regiones de clima frío. El alumbre sigue siendo atractivo donde las tarifas de eliminación de lodos son mínimas y el control del pH es sencillo. La presión competitiva comprime por tanto los márgenes en los segmentos de productos básicos, especialmente para las empresas de servicios públicos que licitan estrictamente sobre el costo de entrega. Sin embargo, el cloruro férrico mantiene el liderazgo técnico en la eliminación simultánea de fósforo y arsénico, lo que equilibra la restricción en mercados regidos por normas de efluentes más estrictas.

Requisitos corrosivos de manipulación y almacenamiento

La agresiva acidez del cloruro férrico requiere tanques de fibra de vidrio reforzada, bombas resistentes a la corrosión y equipos de protección personal de cara completa, lo que infla los desembolsos de capital para las pequeñas empresas de servicios públicos. Los operadores reportan costos de mantenimiento de dos a tres veces más altos que los coagulantes de pH neutro, y los derrames accidentales pueden degradar rápidamente los contenedores de hormigón. Las innovaciones como las bombas de medición peristálticas reducen el riesgo de fugas, aunque la química base sigue siendo inherentemente corrosiva, lo que disuade la adopción en plantas con presupuestos de mantenimiento limitados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por grado: Dominio industrial en medio de la especialización electrónica

Los productos industriales/técnicos representaron el 73,10% de la participación del mercado de cloruro férrico en 2025, abasteciendo a las empresas de servicios públicos y a la industria general donde la eficiencia de costos es primordial. El grado electrónico se está expandiendo a una CAGR del 5,72% hasta 2031, reforzando el tamaño del mercado de cloruro férrico en nichos de alto valor. Los estrictos umbrales de impurezas por debajo de 10 ppm de metales evitan el grabado insuficiente de los PCB y garantizan la fidelidad del circuito, justificando primas de tres a cuatro veces superiores a los grados básicos. El material alimentario y farmacéutico sigue siendo un contribuyente pequeño pero estable, anclado en el uso de premezclas de piensos para la suplementación de hierro en operaciones avícolas y porcinas.

La complejidad de fabricación está aumentando. Los productores de grado electrónico integran cristalización, microfiltración y almacenamiento con atmósfera de nitrógeno para mantener la consistencia por lotes. Estas barreras restringen la entrada de nuevos competidores, lo que ayuda a los operadores establecidos a proteger los márgenes incluso cuando los costos de materias primas fluctúan. Mientras tanto, los proveedores de grado industrial invierten en reactores de cloración energéticamente eficientes y en la recuperación de ácido clorhídrico en circuito cerrado para mantenerse competitivos en el costo de entrega.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por aplicación: Liderazgo en tratamiento de agua desafiado por el crecimiento electrónico

El tratamiento de agua y aguas residuales representó el 62,85% del tamaño del mercado de cloruro férrico en 2025, beneficiándose de los calendarios de adquisición municipal obligatoria y los compromisos de infraestructura plurianuales. La producción de PCB registra la CAGR más rápida del 5,61%, reflejando el aumento en la producción de electrónica para servidores, teléfonos inteligentes y vehículos eléctricos. En este segmento, el costo químico queda eclipsado por el valor del producto final; por lo tanto, los compradores priorizan la pureza y el soporte de proceso. La adopción del soplado de asfalto se está acelerando en climas ecuatoriales donde las altas temperaturas del pavimento acortan la vida útil. La fabricación de pigmentos y la suplementación nutritiva para animales aportan una demanda de referencia estable, suavizando los ingresos frente a las caídas cíclicas en sectores individuales.

La experiencia en procesos es ahora un argumento de venta. Los proveedores que ofrecen algoritmos digitales de control de alimentación y purga para regeneradores de solución férrica en talleres de PCB reportan amortizaciones de 12 meses para los clientes, fomentando contratos más sólidos. En las empresas de servicios públicos de agua, los servicios integrados como la optimización de pruebas de jarra continúan trasladando las decisiones de adquisición del precio más bajo al costo total de cumplimiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

Asia-Pacífico lideró con el 45,05% de los ingresos globales en 2025, impulsado por la electrónica verticalmente integrada y el fuerte gasto en infraestructura municipal. Las ampliaciones de capacidad de PCB de China, las reformas hídicas AMRUT-2 de India y las inversiones en cadenas de suministro de baterías en el Sudeste Asiático sostienen el crecimiento de ingresos. Los gobiernos subsidian la capacidad local de cloro-álcali, reduciendo la dependencia de importaciones y apoyando precios de entrega favorables. Por lo tanto, es poco probable que la participación del mercado de cloruro férrico en la región se erosione durante el horizonte de pronóstico.

América del Sur es la región de más rápido movimiento con una CAGR del 5,38%, catalizada por el programa de aguas residuales y saneamiento de Brasil de USD 145 mil millones hasta 2033. Los proyectos exigen soluciones avanzadas de coagulación para cumplir con las inminentes normas de descarga, orientando a las empresas de servicios públicos hacia la química del hierro. La expansión del sector químico de Argentina, incluido el desarrollo de tratamiento de agua de GR Química por USD 24 millones, energiza aún más la absorción regional.

América del Norte y Europa son mercados maduros, pero aún registran ganancias de volumen incremental a medida que las empresas de servicios públicos modernizan las plantas para cumplir con los nuevos límites de fósforo. La resiliencia del suministro local se está fortaleciendo; la planta de cloro-álcali de USD 70 millones de Chlorum Solutions en Arizona reducirá las distancias de flete en 500 millas para los compradores del Suroeste, reduciendo las huellas de carbono y los riesgos de entrega. Oriente Medio y África siguen siendo mercados incipientes pero prometedores: la dependencia de la desalinización y la construcción de megaciudades exigen soluciones robustas de coagulante, aunque las limitaciones presupuestarias y de capacidad técnica moderan la escala inmediata.

Panorama competitivo

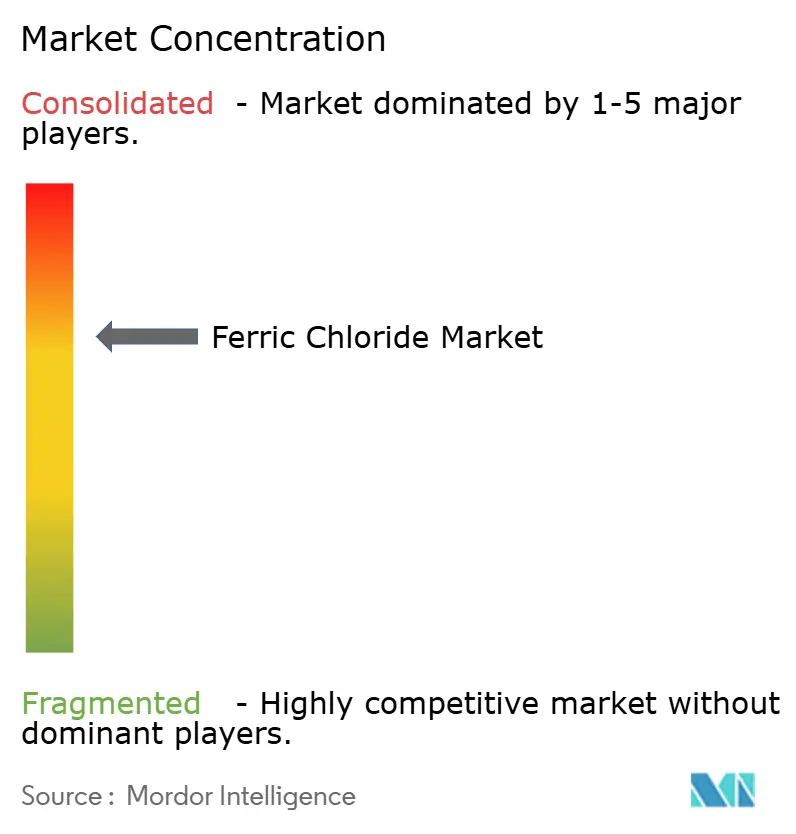

El mercado de cloruro férrico exhibe una concentración consolidada. El liderazgo global recae en BASF, Kemira, entre otros, cuyos activos integrados de cloro-álcali y derivados ofrecen ventajas en costos y logística. Colectivamente, los cinco principales proveedores concentran aproximadamente el 58% de las ventas de 2024, lo que indica una concentración moderada. Los especialistas regionales como Gujarat Alkalies, DCW Ltd. y Chlorum Solutions aprovechan la proximidad a los usuarios finales y los menores fletes para defender su participación. Las alianzas tecnológicas están transformando el sector: la decisión de Kemira en 2024 de ampliar la producción en Tarragona específicamente para el soporte de digestión de biogás alinea la personalización del producto con los segmentos de crecimiento. Los innovadores en equipos también influyen en las decisiones de compra; el despliegue por parte de Saur de las bombas Qdos para la dosificación de químicos corrosivos mejoró el tiempo de actividad en un 30%, favoreciendo a los proveedores que certifican la compatibilidad.

Es probable que el impulso de consolidación continúe a medida que los productores más pequeños se enfrenten a la intensidad de capital de la purificación de salmuera, las torres de salmuera neutra y las mejoras de recuperación de ácido residual requeridas bajo las normas de emisión más estrictas. Las adquisiciones estratégicas que aseguren brechas geográficas o añadan capacidad de grado electrónico parecen probables hasta 2030.

Líderes de la industria del cloruro férrico

BASF

BCI

Kemira

PVS Chemicals, Inc.

Tessenderlo Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Enero de 2025: Fluid Handling Pro ha anunciado la implementación exitosa de bombas peristálticas Qdos en la planta de tratamiento de agua de Saur. Estas bombas, diseñadas para la dosificación de cloruro férrico corrosivo, han reducido eficazmente el tiempo de inactividad por mantenimiento y mejorado la fiabilidad operativa gracias a su avanzada compatibilidad química.

- Julio de 2024: Kemira ha anunciado planes para ampliar su capacidad de cloruro férrico en Tarragona, España, con el fin de apoyar la producción de productos especializados de biogás, denominados BDP (Producto de Digestión de Biogás). La inversión total se estima en varios millones de dígito medio, con la capacidad ampliada prevista para estar operativa en 2026.

Alcance del informe del mercado global de cloruro férrico

El cloruro férrico es una sal inorgánica con una apariencia de color naranja a marrón-negro en forma sólida e incolora a marrón claro en forma de solución. La sal es altamente corrosiva para la mayoría de los metales y probablemente para el tejido humano. El mercado de cloruro férrico está segmentado por aplicación y geografía. Por aplicación, el mercado está segmentado en tratamiento de agua y aguas residuales, placa de circuito impreso (PCB), fabricación de pigmentos, suplementos nutritivos para animales, soplado de asfalto y otras aplicaciones. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de cloruro férrico en 18 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del volumen (toneladas métricas).

| Grado industrial/técnico |

| Grado electrónico |

| Grado alimentario y farmacéutico |

| Tratamiento de agua y aguas residuales |

| Placa de circuito impreso (PCB) |

| Fabricación de pigmentos |

| Suplementos nutritivos para animales |

| Soplado de asfalto |

| Otras aplicaciones |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por grado | Grado industrial/técnico | |

| Grado electrónico | ||

| Grado alimentario y farmacéutico | ||

| Por aplicación | Tratamiento de agua y aguas residuales | |

| Placa de circuito impreso (PCB) | ||

| Fabricación de pigmentos | ||

| Suplementos nutritivos para animales | ||

| Soplado de asfalto | ||

| Otras aplicaciones | ||

| Por geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas clave respondidas en el informe

¿Qué tamaño tiene el mercado de cloruro férrico en 2026?

El tamaño del mercado de cloruro férrico es de USD 8,05 mil millones en 2026.

¿Cuál es la CAGR de pronóstico para el cloruro férrico de 2026 a 2031?

Se proyecta que el mercado crezca a una CAGR del 5,18% hasta 2031.

¿Qué grado muestra el crecimiento más rápido hasta 2031?

El grado electrónico se está expandiendo a una CAGR del 5,72% debido al aumento de la demanda de PCB.

¿Por qué América del Sur es la región de más rápido crecimiento?

El gasto de USD 145 mil millones en aguas residuales de Brasil y la expansión química de Argentina impulsan la CAGR regional al 5,38%.

¿Qué impulsa el riesgo de sustitución en el tratamiento de agua?

El policloruro de aluminio ofrece menores volúmenes de dosificación y de lodos, presionando la adopción de cloruro férrico en empresas de servicios públicos sensibles al costo.

Última actualización de la página el: