Tamaño y Participación del Mercado de Químicos para el Tratamiento Municipal de Agua

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 12.48 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.14 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.28% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Químicos para el Tratamiento Municipal de Agua por Mordor Intelligence

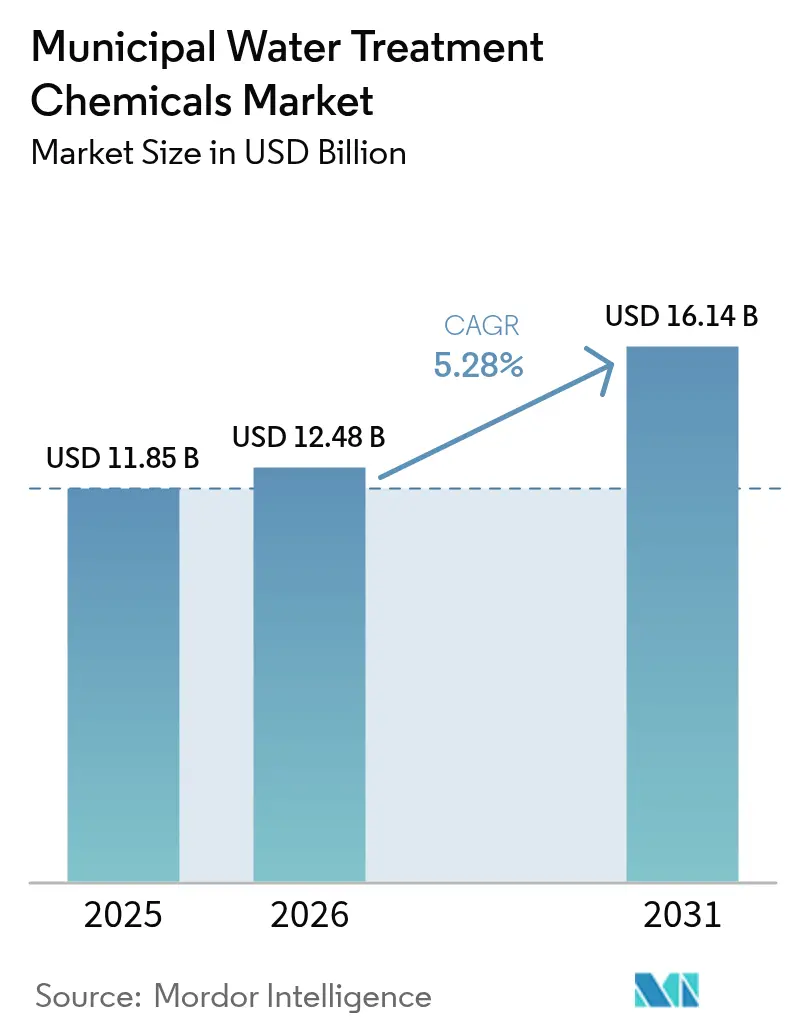

El tamaño del mercado de químicos para el tratamiento municipal de agua en 2026 se estima en USD 12,48 mil millones, creciendo desde el valor de 2025 de USD 11,85 mil millones con proyecciones para 2031 que muestran USD 16,14 mil millones, creciendo a una CAGR del 5,28% durante 2026-2031. La urbanización, los límites más estrictos de PFAS de 4 ppt para PFOA y PFOS, y el aumento de los volúmenes de aguas residuales industriales y municipales son las fuerzas fundamentales que dan forma a la demanda. Las empresas de servicios públicos están renovando sus plantas para cumplir con la nueva norma de la EPA de EE. UU., añadiendo etapas avanzadas de coagulación, floculación y oxidación que favorecen los reactivos especializados. La escasez de agua en las zonas costeras está impulsando la construcción de plantas de desalinización, mientras que programas gubernamentales como la Misión Jal Jeevan de India aceleran la adopción de productos químicos en economías de alto crecimiento. Las estrategias competitivas ahora combinan la integración vertical en cloro-álcali, la innovación de base biológica en floculantes y plataformas de dosificación digital, brindando a los proveedores nuevas vías para la protección de márgenes y la diferenciación de servicios.

Conclusiones Clave del Informe

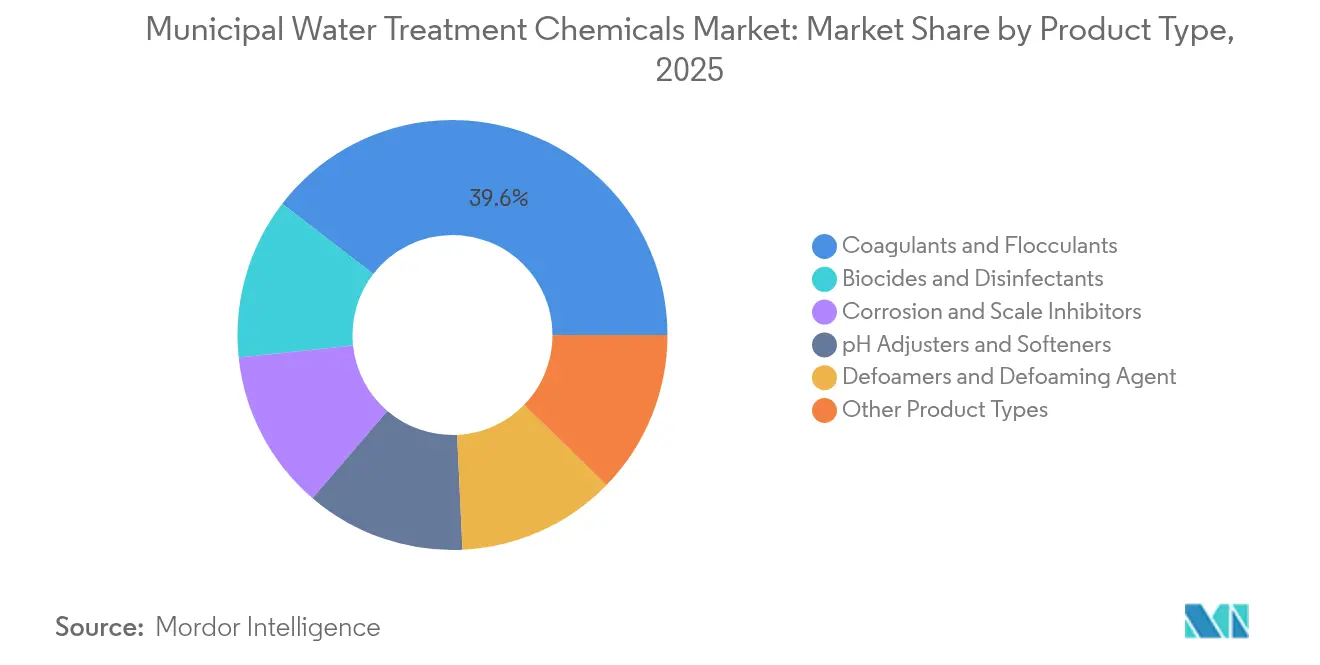

- Por tipo de producto, los coagulantes y floculantes representaron el 39,55% de la participación del mercado de químicos para el tratamiento municipal de agua en 2025; se prevé que los floculantes crezcan más rápido con una CAGR del 7,06% hasta 2031.

- Por química, los agentes inorgánicos representaron el 67,90% de la participación del mercado de químicos para el tratamiento municipal de agua en 2025; la química de base biológica avanza a una CAGR del 7,33% durante el período de perspectiva.

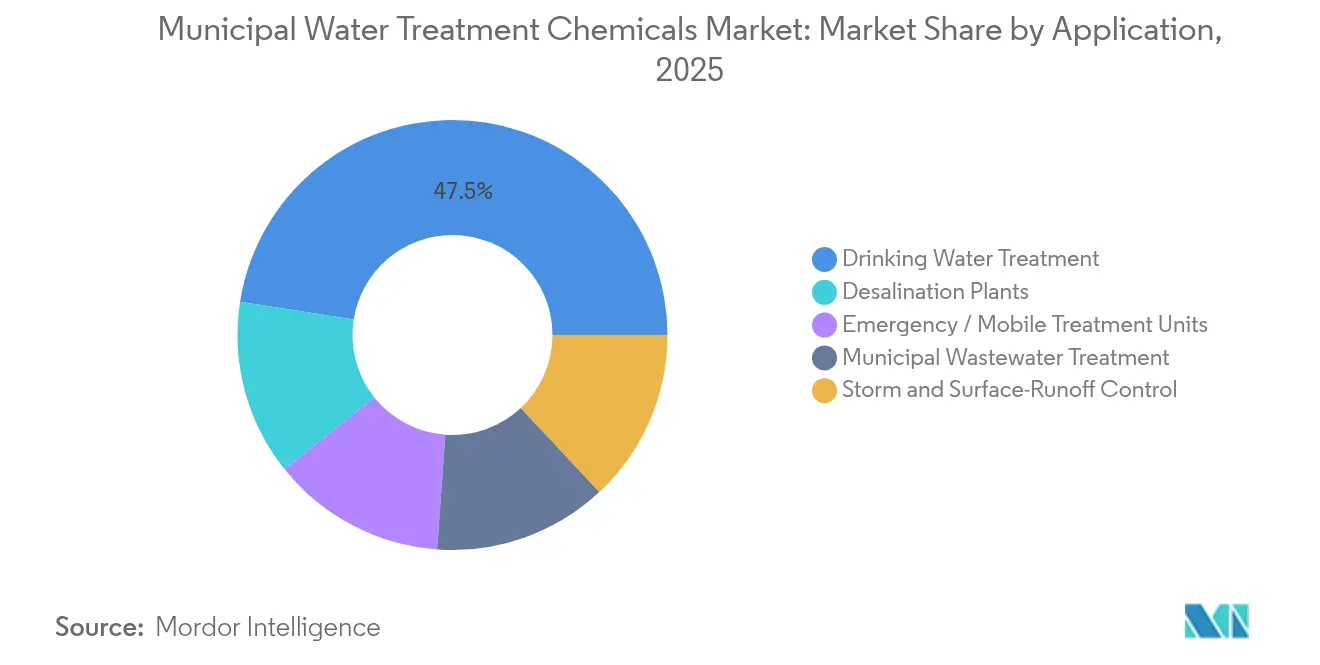

- Por aplicación, el tratamiento de agua potable lideró con una participación del 47,52% del tamaño del mercado de químicos para el tratamiento municipal de agua en 2025, mientras que se prevé que las plantas de desalinización se expandan a una CAGR del 6,81% hasta 2031.

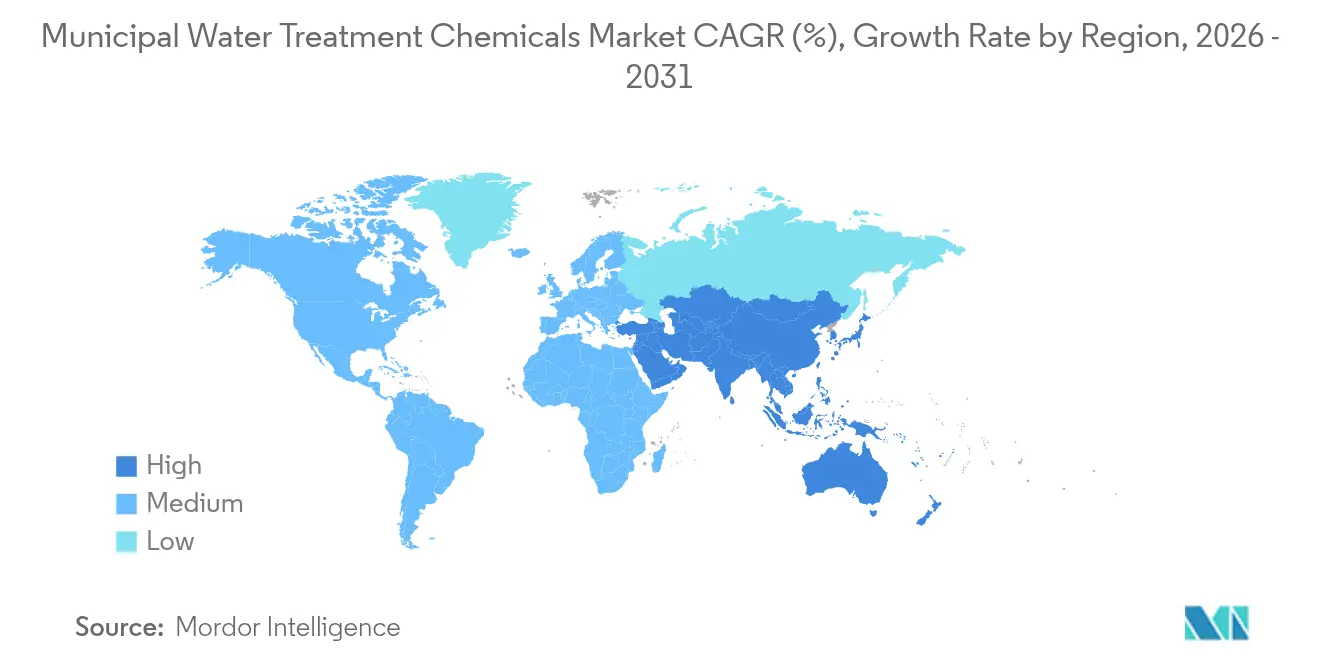

- Por geografía, Asia-Pacífico capturó el 33,05% de la participación en ingresos en 2025; se proyecta que la región registre la CAGR más alta del 7,48% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Químicos para el Tratamiento Municipal de Agua

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Crecimiento de la población urbana y envejecimiento de las redes de distribución | +1.2% | Global, con mayor impacto en Asia-Pacífico y mercados emergentes | Largo plazo (≥ 4 años) |

| Endurecimiento de las normas de descarga para PFAS/microcontaminantes | +0.8% | América del Norte y la UE, extendiéndose a APAC | Mediano plazo (2-4 años) |

| Expansión industrial que aumenta los volúmenes de aguas residuales | +0.9% | APAC como núcleo, con desbordamiento hacia MEA y América Latina | Mediano plazo (2-4 años) |

| Mandatos de reutilización del agua que aumentan la demanda de químicos de tratamiento avanzado | +0.7% | Global, liderado por regiones con escasez de agua | Largo plazo (≥ 4 años) |

| Plantas descentralizadas en contenedores que requieren dosificación química precisa | +0.6% | Global, particularmente en zonas rurales y remotas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de la Población Urbana y Envejecimiento de las Redes de Distribución

Los habitantes urbanos a nivel mundial aumentan a un ritmo del 1,84% anual, ejerciendo presión sobre las tuberías heredadas que se corroen y acumulan incrustaciones, elevando así el consumo de inhibidores de corrosión a base de fosfato[1]. La Ley de Inversión en Infraestructura y Empleo de los Estados Unidos destinó miles de millones para la rehabilitación de tuberías, pero solo se ha desplegado el 25%, dejando un retraso significativo que impulsará las compras de productos químicos a mediano plazo. Las aguas residuales de mayor densidad ahora contienen cargas de partículas más complejas, lo que lleva a las empresas de servicios públicos a duplicar la dosis de cloruro de polialuminio y cloruro férrico para cumplir con los límites de turbidez. El ablandamiento con cal y ceniza de sosa sigue siendo prevalente para reducir la dureza de 35-40 granos a cerca de 5 granos, pero las objeciones ambientales a la descarga de salmuera están orientando a las ciudades hacia secuestrantes alternativos.

Endurecimiento de las Normas de Descarga para PFAS/Microcontaminantes

La norma final de la EPA de 2024 obliga a entre 4.100 y 6.700 sistemas a cumplir con los MCL de PFAS, con costos de cumplimiento estimados en USD 1,5 mil millones por año. Las empresas de servicios públicos están probando rápidamente surfactantes catiónicos como el CTAC junto con alumbre para lograr una eliminación de PFAS superior al 80%, mientras que la oxidación avanzada con ácido peracético muestra potencial contra trazas de productos farmacéuticos. Los plazos regulatorios de abril de 2027 para el monitoreo y abril de 2029 para el cumplimiento total comprimen las ventanas de adopción y favorecen las soluciones químicas llave en mano frente a las membranas de alto costo de capital.

Expansión Industrial que Aumenta los Volúmenes de Aguas Residuales

Las previsiones sitúan el sector más amplio de tratamiento de agua y aguas residuales por encima de USD 1 billón para 2033, como resultado del aumento de la producción industrial. Las fábricas de semiconductores demandan agua ultrapura y generan efluentes de alta alcalinidad, mientras que las plantas textiles de Asia-Pacífico producen descargas cargadas de colorantes con una DBO de 200-600 mg/L y metales pesados que requieren coagulantes compuestos de Fe-Al que logran una eliminación del 90% de fósforo. Los efluentes farmacéuticos ricos en antibióticos impulsan la adopción de oxidación avanzada y biocidas especializados capaces de degradar orgánicos recalcitrantes.

Mandatos de Reutilización del Agua que Aumentan la Demanda de Químicos de Tratamiento Avanzado

California tiene como objetivo 800.000 acres-pie de agua reciclada para 2030, duplicándose a 1,8 millones para 2040, estimulando pedidos de coagulantes de alta calidad, auxiliares de membrana y paquetes de dosificación UV-AOP. El NEWater de Singapur, el Aquapolo de Brasil y las nuevas ordenanzas de reutilización in situ en Austin y Miami destacan el giro global hacia trenes de tratamiento cuaternario que requieren una química finamente ajustada para la desestabilización de partículas y el control de patógenos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Cambio hacia alternativas de tratamiento físico y basado en membranas | -0.4% | Global, liderado por mercados desarrollados | Mediano plazo (2-4 años) |

| Volatilidad del precio de las materias primas para insumos de cloro-álcali y petroquímicos | -0.3% | Global, con mayor impacto en regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Rechazo público a la cloración y los aditivos químicos | -0.2% | América del Norte y la UE, extendiéndose a centros urbanos a nivel global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cambio Hacia Alternativas de Tratamiento Físico y Basado en Membranas

Las membranas de ósmosis inversa y nanocompuestas de película delgada ahora proporcionan un rechazo robusto de contaminantes sin un pretratamiento químico intensivo, reduciendo la demanda de coagulantes hasta en un 40% en algunas plantas. Los biorreactores de membrana habilitados por IA reducen aún más las dosis de productos químicos en un 75%, aunque los riesgos de ensuciamiento y la limpieza química periódica moderan el potencial de desplazamiento total.

Volatilidad del Precio de las Materias Primas para Insumos de Cloro-Álcali y Petroquímicos

El cloro-álcali, intensivo en electricidad, enfrenta tarifas de energía volátiles a medida que las redes eléctricas se orientan hacia energías renovables intermitentes, elevando los costos unitarios del hipoclorito de sodio, el cloruro férrico y la sosa cáustica. Los floculantes poliméricos sufren oscilaciones similares cuando los monómeros derivados de la nafta se disparan, lo que lleva a los productores a asegurar contratos de energía y etileno a largo plazo o a integrarse verticalmente en la electrólisis de salmuera.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Coagulantes Impulsan el Liderazgo del Mercado

Los coagulantes y floculantes mantuvieron una destacada participación en ingresos del 39,55% en 2025 dentro del mercado de químicos para el tratamiento municipal de agua. Las sales metálicas como el cloruro de polialuminio siguen siendo indispensables para desestabilizar los coloides, mientras que los biofloculantes como el LaChiPur a base de quitosano están ganando terreno a una rápida CAGR del 7,06% gracias a sus ventajas de biodegradabilidad. Los volúmenes de hipoclorito de sodio continúan aumentando, aunque los híbridos UV-cloro están erosionando el crecimiento tradicional de los desinfectantes. Los agentes de control de corrosión en tuberías registran ganancias constantes a medida que las empresas de servicios públicos abordan las redes envejecidas. Las mezclas multifuncionales que combinan coagulación, inhibición de incrustaciones y control residual ilustran el movimiento de la industria hacia paquetes de química que reducen la complejidad operativa y los inventarios de tambores.

La innovación en floculantes abarca copolímeros de poliacrilamida catiónica para la captura de microplásticos y polvos a base de tanino que reducen la producción de lodos en un 15-20%. La demanda de ajustadores de pH sigue vinculada al ablandamiento con cal y sosa en mercados de agua dura, incluso cuando los mandatos de descarga cero de líquidos impulsan quimicas alternativas para lograr la suavidad. Los antiespumantes a base de silicona centrados en polimetilsiloxanos ocupan un nicho especializado pero vital en las cubas de aireación de alta cizalladura, evitando el arrastre de plumas bacterianas por espuma que socava el rendimiento de los clarificadores.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Química: Los Productos Químicos Inorgánicos Dominan a Pesar de la Innovación de Base Biológica

Los reactivos inorgánicos controlaron el 67,90% de las ventas de 2025 en el mercado de químicos para el tratamiento municipal de agua, anclados por el sulfato de aluminio, el cloruro férrico y los derivados del cloro. Las economías de escala, la eficacia probada y la amplia compatibilidad con el agua bruta sustentan su dominio. Sin embargo, la química de base biológica, aunque representa solo el 5% hoy en día, se expande a una CAGR del 7,33%. Los extractos naturales de semillas de Moringa oleifera, quitosano de cáscara de cangrejo y derivados de lignina están penetrando en las empresas de servicios públicos sensibles al costo de los lodos que buscan residuos libres de metales. La afirmación de Kemira de que el 47% de su flujo de insumos ya proviene de materiales renovables o reciclados ejemplifica el giro de los operadores establecidos.

Los orgánicos sintéticos aún desempeñan un papel adjunto clave, especialmente las poliacrilamidas catiónicas y aniónicas que unen partículas después de la coagulación primaria. Las variantes de poliDADMAC de próxima generación muestran una neutralización de carga superior en aguas de baja alcalinidad, reduciendo las dosis de metales en un 10-15%. La investigación en compuestos de arcilla-alginato combina estructuras inorgánicas con aglutinantes renovables, prometiendo un rendimiento híbrido a un costo competitivo, difuminando aún más las líneas de química clásica.

Por Aplicación: El Tratamiento de Agua Potable Lidera el Crecimiento

El tratamiento de agua potable mantuvo una participación en ingresos del 47,52% en 2025 en el mercado de químicos para el tratamiento municipal de agua y sigue siendo el principal impulsor de cumplimiento bajo la nueva norma de PFAS. Las dosis de coagulantes en algunas plantas de EE. UU. han aumentado un 25% tras la norma para alcanzar 60-70 mg/L a medida que los operadores impulsan la eficiencia de eliminación antes de los plazos de monitoreo de 2027. El tratamiento de aguas residuales sigue siendo el segundo mayor destino, haciendo frente a mayores cargas industriales de DQO y nutrientes que demandan agentes especializados como las mezclas Fe-Al para la captura simultánea de fósforo.

La desalinización es el segmento de mayor crecimiento, con una CAGR prevista del 6,81% hasta 2031, a medida que Argelia, Arabia Saudita y una serie de estados costeros de India amplían la capacidad de ósmosis inversa. Los antiincrustantes y biocidas de pretratamiento deben ahora cumplir con regulaciones de descarga más estrictas, impulsando la adopción de formulaciones biodegradables libres de fosfonato. Las oleadas de aguas pluviales provocadas por el clima y los despliegues de respuesta de emergencia refuerzan la demanda de skids de dosificación portátiles, un área donde Ecolab y Veolia comercializan trenes de tratamiento en contenedores precargados con cartuchos de reactivos de acción múltiple.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico domina con una participación del 33,05% de los ingresos globales de 2025 y exhibe la CAGR más rápida del 7,48% hasta 2031. Solo India apunta a un valor de mercado de USD 2,8 mil millones para 2025 a medida que la Misión Jal Jeevan avanza hacia el agua entubada universal. Los clústeres textiles y de semiconductores chinos descargan corrientes de alta DQO y cargadas de colorantes; históricamente, más del 80% del efluente industrial ingresaba a los cursos de agua sin tratar, generando una ola de retrofits químicos. Los megaproyectos de desalinización concurrentes en China y Australia demandan antiincrustantes de bajo ensuciamiento y coagentes biocompatibles que prolongan la vida útil de las membranas.

América del Norte, aunque madura, está pivotando hacia ciclos de reemplazo impulsados por el cumplimiento normativo. El mercado de químicos para el tratamiento municipal de agua en la región está impulsado por la norma de PFAS de la EPA con un gasto químico recurrente anual de USD 1,5 mil millones. Las subvenciones de infraestructura de EE. UU. priorizan los reemplazos de líneas de servicio de plomo, un movimiento que amplía los volúmenes de inhibidores de corrosión a base de fosfato. Las empresas de servicios públicos canadienses están cambiando de la cloración con gas a la generación in situ de hipoclorito, reduciendo los riesgos de transporte y favoreciendo las salmueras más concentradas.

Europa mantiene directivas ambientales de larga data como la Directiva Marco del Agua, sustentando una demanda robusta de coagulantes premium que cumplen con los límites bajos de residuos de aluminio. El AMP 8 en el Reino Unido desbloqueará nuevas licitaciones que favorecen a los proveedores que ofrecen credenciales de economía circular y químicas de reducción de lodos. Las empresas de servicios públicos nórdicas integran energías renovables, incluida la cogeneración de biogás en la digestión, impulsando las ventas de auxiliares químicos que estabilizan los procesos anaeróbicos. La legislación de la UE que fomenta la reutilización del agua está generando paquetes de tratamiento cuaternario, y los proveedores de oxidantes especializados y sinergistas de coagulantes están capitalizando.

Análisis de la cadena de valor

La cadena de valor comienza con materias primas e intermedios, incluidos derivados cloro-alcalinos (para hipoclorito y sosa cáustica), sales metálicas (aluminio y hierro) para coagulantes, y monómeros petroquímicos para polímeros sintéticos. Los productores y formuladores químicos convierten luego estos insumos en desinfectantes y ajustadores de pH, junto con mezclas de mayor margen como paquetes de coagulante-floculante, programas de inhibición de corrosión y oxidantes especializados. Para aplicaciones de agua potable, los productos suelen necesitar cumplir con los requisitos NSF/ANSI, mientras que los programas de aguas residuales a menudo se alinean con las prácticas de AWWA.

Aguas abajo, los distribuidores y proveedores de servicios gestionan el almacenamiento, el transporte seguro y la entrega de emergencia. Los proveedores más grandes se diferencian mediante sistemas de generación in situ, plataformas de dosificación digital y contratos de servicio agrupados. Los principales cuellos de botella siguen vinculados a la intensidad energética y logística, especialmente para productos ligados al proceso cloro-alcalino, los requisitos de calificación de las empresas de servicios públicos, y el riesgo operativo derivado de la dependencia de una única fuente para reactivos críticos. Las empresas de servicios públicos mitigan esto precalificando a múltiples proveedores, manteniendo existencias de seguridad y reforzando los controles de calidad de entrada para evitar interrupciones. Los ciclos de adquisición también reflejan los plazos de monitoreo, con el borrador de la CCL 6 de la EPA de EE. UU. (abril de 2026) y la propuesta UCMR 6 (julio de 2026) que amplían el conjunto de contaminantes que las empresas de servicios públicos monitorean, lo que puede adelantar ensayos y aprobaciones de nuevas soluciones químicas mientras aumenta la demanda de proveedores que puedan respaldar la documentación de cumplimiento y la validación de desempeño.

Panorama Competitivo

El liderazgo global sigue siendo moderadamente fragmentado. La adquisición de Barclay Water Management por parte de Ecolab por USD 50 millones añadió tecnología propietaria de monocloramina que reduce el riesgo de Legionella y amplía una base de servicio en el noreste de EE. UU. Solenis está escalando la capacidad de polivinilaminа a través de una planta de Virginia de USD 193 millones que acorta las cadenas de suministro para las empresas de servicios públicos de EE. UU.

La digitalización ha pasado a ocupar un lugar central: el software WAVE PRO de DuPont simula escenarios de ultrafiltración, reduciendo los factores de seguridad de sobrediseño y permitiendo menores sobredosificaciones de productos químicos. SNF continúa las expansiones globales de poliacrilamida, integrando plantas de monómero de acrilamida aguas arriba para protegerse contra las fluctuaciones de la nafta. La planta de PFAS de Veolia en Delaware muestra la combinación de EPC más suministro de productos químicos, demostrando el atractivo de las ventas de soluciones frente a la entrega de productos básicos puros. La actividad de capital privado, como la compra de USALCO por parte de H.I.G. Capital, subraya la resiliencia del flujo de caja de los mercados de agua regulados y acelera la consolidación.

Las empresas emergentes que se centran en biofloculantes, catalizadores de oxidación con ácido peracético y dosificación mejorada por IA están surgiendo, pero los obstáculos de escalado y los ciclos de calificación de clientes favorecen a los operadores establecidos con redes de suministro consolidadas. Sin embargo, los vientos regulatorios favorables para químicas más ecológicas abren nichos de espacio en blanco que los innovadores ágiles pueden aprovechar, especialmente en regiones donde los costos de eliminación de lodos equivalen al 20-25% del OPEX.

Líderes de la Industria de Químicos para el Tratamiento Municipal de Agua

Ecolab (Nalco Water)

Kemira

BASF SE

Solenis

Veolia Water Technologies & Solutions

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los hitos de cumplimiento y monitoreo con plazos definidos crean ventanas específicas para programas de productos químicos de tratamiento enfocados en contaminantes emergentes. Bajo la Regulación Nacional Primaria de Agua Potable para PFAS de 2024 en EE. UU., el monitoreo inicial se extiende hasta el 26 de abril de 2027 y el cumplimiento del MCL vence el 26 de abril de 2029. Por separado, la propuesta UCMR 6 (1 de julio de 2026) amplía la vigilancia a 30 contaminantes entre 2028 y 2030, incluidos compuestos específicos de PFAS. Estos pasos respaldan oportunidades para proveedores que puedan empaquetar auxiliares de coagulación, químicas de oxidación y productos químicos de soporte de medios junto con servicios de campo y analítica, ayudando a las empresas de servicios públicos a implementar protocolos operativos repetibles y demostrar desempeño.

Las necesidades abordables también se están expandiendo con grandes proyectos de capital municipal y actualizaciones de resiliencia, especialmente en torno al soporte de puesta en marcha, la dosificación optimizada y la garantía de suministro. En 2026, Fredericksburg, Virginia continuó la expansión de la planta Motts Run (de 12 MGD a 24 MGD), y Eugene Water & Electric Board aprobó un proyecto de toma de agua y planta de tratamiento de 392 millones de USD para aumentar la redundancia. Al mismo tiempo, más empresas de servicios públicos están adoptando sistemas basados en membranas y filtración avanzada que reducen los lodos de cal y disminuyen los volúmenes de productos químicos a granel, creando espacio en blanco para auxiliares de membrana especializados, químicas antiincrustantes/de limpieza y un control digital más estricto de los residuales, en lugar de impulsar únicamente mayores volúmenes de productos básicos.

Desarrollos recientes del sector

- Marzo de 2026: Kemira obtuvo el registro de la PMRA canadiense para su tecnología antibacteriana libre de cloro basada en ácido perfórmico (KemConnect DEX). La aprobación respalda una adopción más amplia de enfoques de desinfección sin cloro donde las empresas de servicios públicos desean reducir las preocupaciones relacionadas con la cloración manteniendo el control microbiano.

- Diciembre de 2025: Ecolab cerró la adquisición del negocio de agua ultrapura para electrónica de Ovivo, ahora bajo la marca Ovivo, Ultrapure Water+ by Ecolab. El acuerdo fortalece la posición de Ecolab en el tratamiento de agua de alta pureza y en modelos de servicio digitales/basados en soluciones que pueden traducirse en expectativas de adquisición municipal en cuanto a garantías de desempeño y monitoreo.

- Noviembre de 2024: BASF completó la desinversión de su negocio de floculantes para minería a favor de Solenis, incluidas marcas como Magnafloc y Rheomax. La transferencia consolida una importante cartera de floculantes bajo Solenis y puede influir en las opciones de suministro municipal y en el enfoque de innovación en cuanto al desempeño de polímeros y el soporte de servicio.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los productos químicos consumidos por las empresas de servicios públicos municipales y los operadores gestionados por la ciudad para tratar agua cruda y aguas residuales de modo que cumplan con los requisitos de agua potable y de descarga. La cobertura incluye productos de dosificación utilizados en clarificación, desinfección, control de pH y protección de activos.

Exclusiones de alcance: excluye equipos, membranas y servicios de ingeniería de plantas. También excluye la mano de obra interna y los servicios de análisis que no se facturan como productos químicos.

Descripción general de la segmentación

- Por Tipo de Producto

- Biocidas y Desinfectantes

- Coagulantes y Floculantes

- Inhibidores de Corrosión e Incrustaciones

- Ajustadores de pH y Ablandadores

- Antiespumantes y Agentes Antiespumantes

- Otros Tipos de Productos

- Por Química

- Inorgánica

- Orgánica

- De Base Biológica

- Por Aplicación

- Tratamiento de Agua Potable

- Tratamiento de Aguas Residuales Municipales

- Plantas de Desalinización

- Control de Escorrentía de Tormentas y Superficies

- Unidades de Tratamiento de Emergencia / Móviles

- Por Geografía

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Países de la ASEAN

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Países Nórdicos

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza mapeando cómo las plantas de tratamiento municipales suelen dosificar y adquirir productos químicos, y luego alineamos esos patrones con señales de actividad de agua y aguas residuales a nivel país. Se utilizaron fuentes públicas para el contexto de la demanda y el marco normativo, como las guías de agua potable y aguas residuales de la EPA, las estadísticas de uso de agua del USGS, los materiales de calidad del agua de la OMS y los indicadores de servicios públicos y saneamiento del Banco Mundial.

También hicimos referencia a fuentes como las publicaciones de UN Water, ministerios nacionales de medio ambiente y sitios web de empresas de servicios públicos o asociaciones de agua para comprender los cambios en las prácticas de tratamiento (por ejemplo, límites de contaminantes más estrictos y pasos de tratamiento más avanzados). Se utilizaron informes anuales de empresas, presentaciones para inversores y prensa acreditada para verificar la dirección de los precios y los movimientos de capacidad. Se utilizó de forma selectiva una suscripción de pago que cubre finanzas corporativas y una base de datos de patentes para validar el enfoque de producto y la intensidad de innovación. Estas son solo fuentes ilustrativas, y durante la recopilación y aclaración de datos también se utilizaron muchas otras referencias públicas.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar qué se está dosificando realmente en las plantas municipales, cómo funcionan las licitaciones y cómo evolucionan los precios de las principales químicas. Hablamos con proveedores de productos químicos, distribuidores, equipos de adquisición y operaciones de empresas de agua, y expertos técnicos independientes en las principales regiones, de modo que las brechas de los hallazgos documentales pudieran cerrarse y los supuestos clave pudieran verificarse de manera consistente.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 34% | Directivos (CXO): 12% | APAC: 46% |

| Nivel medio: 52% | Líderes funcionales/de unidad: 39% | EMEA: 35% |

| Actores más pequeños: 14% | Gerentes: 49% | América: 19% |

Dimensionamiento y previsión del mercado

El modelo de dimensionamiento utiliza un enfoque descendente en el que la actividad de tratamiento de agua y aguas residuales municipal se reconstruye utilizando indicadores públicamente rastreables, y luego se traduce en valor químico usando una lógica realista de dosificación y precios. Los insumos del modelo incluyen los volúmenes de agua tratada y aguas residuales, la proporción de la población atendida por redes entubadas, las tasas de dosificación típicas para pasos como la coagulación y la desinfección, los límites regulatorios más estrictos que cambian la intensidad del tratamiento, y el movimiento de precios observado para químicas de gran volumen.

Después de formar los totales por país y región, los corroboramos con aproximaciones ascendentes selectivas, como la consolidación de los ingresos de proveedores muestreados por uso final relevante, el uso de verificaciones de canal sobre los patrones de adjudicación de licitaciones, y la aplicación de precios de venta promedio muestreados a los volúmenes de consumo implícitos donde se dispone de datos. Cuando existe una brecha de datos en países más pequeños, utilizamos ratios sustitutos de empresas de servicios públicos similares por tipo de tratamiento y nivel de ingresos, y luego ajustamos según la retroalimentación de expertos.

Para la previsión, utilizamos análisis de escenarios respaldado por opiniones de expertos primarios sobre la rapidez con la que cambiará la intensidad del tratamiento, y luego construimos una tendencia liderada por variables donde la expansión de las empresas de servicios públicos, los volúmenes de aguas residuales y el endurecimiento normativo son los principales impulsores. Los precios se tratan por separado del volumen, ya que los ciclos de inflación y las fluctuaciones de materias primas pueden mover los valores incluso cuando los volúmenes tratados crecen de manera constante.

Validación de datos y ciclo de actualización

Los resultados se verifican frente a señales independientes, como la dirección de la demanda química regional, las tendencias de capex y opex municipales, y los cambios visibles en los requisitos de cumplimiento, y luego se revisan las variaciones importantes antes de su aprobación. Si un insumo genera un cambio escalonado inesperado, revisamos nuevamente la serie de volumen de agua local, la intensidad de dosificación asumida y la trayectoria de precios, y luego volvemos a contactar a los encuestados relevantes si la brecha permanece sin resolver.

Cada informe se actualiza anualmente, y se agregan actualizaciones intermedias cuando ocurren eventos materiales, como cambios regulatorios, interrupciones importantes del suministro o movimientos abruptos de materias primas que afectan los precios. Antes de la entrega, se completa una revisión final para que los clientes reciban una visión actualizada utilizando estadísticas públicas recientemente disponibles y la última validación de expertos.

Comparación de la estimación de Mordor Intelligence del mercado de productos químicos para tratamiento de agua municipal con otras estimaciones publicadas

Las diferencias en el tamaño de mercado son comunes en el caso de los productos químicos para tratamiento de agua municipal porque los estudios no siempre consideran las mismas aplicaciones, años y supuestos de precios. Las mayores diferencias suelen provenir de si se incluyen los productos químicos para aguas residuales municipales y desalinización, cómo se delimitan los límites del producto, y cómo se tratan la moneda y la inflación en la construcción del valor.

Al monitorear las señales de demanda a nivel de aplicación y actualizar los supuestos de precios y moneda con verificaciones a nivel de planta, Mordor Intelligence mantiene el total vinculado al agua potable municipal, las aguas residuales municipales, las plantas de desalinización, el control de tormentas y escorrentía superficial, y las unidades de tratamiento móvil de emergencia. Algunas estimaciones parecen incluir un consumo no municipal más amplio o aplicar una escalada de precios más agresiva.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 11,85 mil millones de USD (2025) | |

| Consultora global A | 27,23 mil millones de USD (2024) | Utiliza una definición más amplia que parece agrupar los productos químicos municipales con usos finales de aguas residuales más amplios o no municipales, y está anclada a un año base diferente, lo que cambia el nivel de valor tras las decisiones de moneda e inflación. |

| Servicio de investigación sectorial B | 49,84 mil millones de USD (2024) | El alcance implícito parece incluir un conjunto mucho más amplio de productos químicos de tratamiento y puede aplicar una progresión de precios asumida más alta a lo largo del período, lo que puede inflar el valor incluso si los volúmenes tratados crecen a un ritmo moderado. |

La dispersión en la tabla se explica principalmente por las decisiones de alcance y la mecánica de construcción del valor, no por un desacuerdo sobre la existencia de la demanda de tratamiento. Cuando el alcance se mantiene estrictamente municipal y el valor se construye a partir de volúmenes tratados, intensidad de dosificación y precios realistas, el resultado es más fácil de reconciliar con el comportamiento real de adquisición de las empresas de servicios públicos y puede repetirse año tras año.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Químicos para el Tratamiento Municipal de Agua?

El tamaño del mercado de químicos para el tratamiento municipal de agua alcanzó USD 12,48 mil millones en 2026 y se prevé que crezca hasta USD 16,14 mil millones para 2031.

¿Qué segmento se está expandiendo más rápido?

Se proyecta que los floculantes registren la CAGR más alta del 7,06% hasta 2031 a medida que las empresas de servicios públicos adoptan polímeros de base biológica para una mejor biodegradabilidad.

¿Cómo influirán las regulaciones de PFAS en la demanda de productos químicos?

La norma de PFAS de la EPA de EE. UU. de 2024 obliga a entre 4.100 y 6.700 sistemas a instalar nuevos procesos de tratamiento, sustentando un gasto químico anual adicional de USD 1,5 mil millones.

¿Por qué Asia-Pacífico lidera el crecimiento del mercado?

La rápida urbanización, las descargas industriales a gran escala y los programas de infraestructura hídrica respaldados por el gobierno otorgan a Asia-Pacífico una ventaja de CAGR del 7,48% hasta 2031.

¿Qué papel desempeñan los productos químicos de base biológica en la industria?

Los coagulantes y floculantes de base biológica, aunque representan una pequeña participación hoy en día, crecen a una CAGR del 7,33% porque reducen el volumen de lodos y se alinean con el endurecimiento de los estándares de sostenibilidad.

Última actualización de la página el: