Tamaño y Cuota del Mercado de Gestión de Residuos Sólidos de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

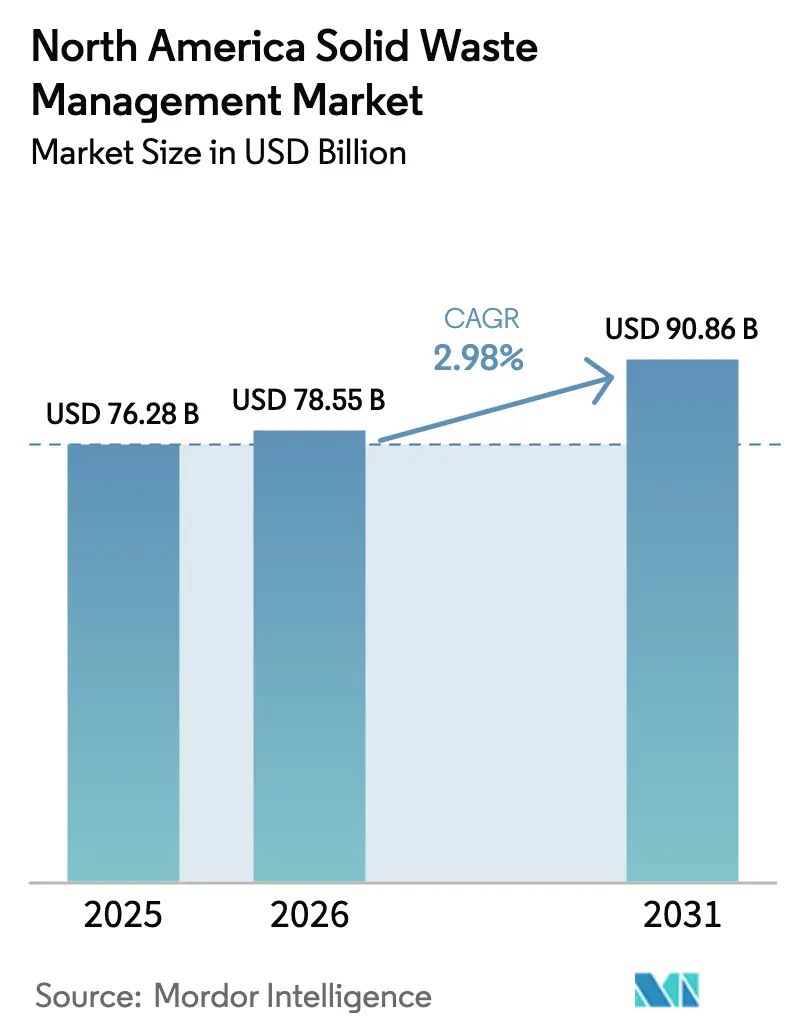

| Tamaño del mercado en el año base (2025) | 76.28 Mil millones de dólares |

| Tamaño del Mercado (2026) | 78.55 Mil millones de dólares |

| Tamaño del Mercado (2031) | 90.86 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.98% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Residuos Sólidos de América del Norte por Mordor Intelligence

El Mercado de Gestión de Residuos Sólidos de América del Norte fue valorado en USD 76,28 mil millones en 2025 y se estima que crecerá desde USD 78,55 mil millones en 2026 hasta alcanzar USD 90,86 mil millones en 2031, a una CAGR del 2,98% durante el período de previsión (2026-2031). El aumento de las inversiones en la conversión de gas de vertedero a gas natural renovable (GNR), los mandatos corporativos de ESG y las regulaciones de responsabilidad extendida del productor (REP) están desplazando el crecimiento desde la expansión pura de volumen hacia el reciclaje de mayor margen, la recuperación energética y los servicios de cumplimiento normativo. Los contratos de conversión de residuos en energía y la recuperación de materiales en circuito cerrado ahora exigen tarifas premium que aíslan a los operadores de las fluctuaciones en los precios de las materias primas recicladas. Como resultado, el mercado de gestión de residuos sólidos de América del Norte se está convirtiendo en una plataforma de servicios de energía, datos y sostenibilidad que mejoran la calidad de los ingresos incluso cuando los volúmenes globales se estabilizan. La intensidad competitiva está aumentando en los residuos peligrosos, los residuos sanitarios y la financiación de proyectos de GNR, donde la complejidad regulatoria mantiene elevadas las barreras de entrada.

Conclusiones Clave del Informe

- Por tipo de producto, los equipos de eliminación de residuos lideraron con una cuota de ingresos del 59,85% en 2025; se proyecta que los equipos de reciclaje y clasificación de residuos se expandirán a una CAGR del 3,47% hasta 2031.

- Por tipo de residuo, los residuos no peligrosos representaron una cuota del 77,65% del tamaño del mercado de gestión de residuos sólidos de América del Norte en 2025, mientras que se espera que los residuos peligrosos avancen a una CAGR del 3,22% hasta 2031.

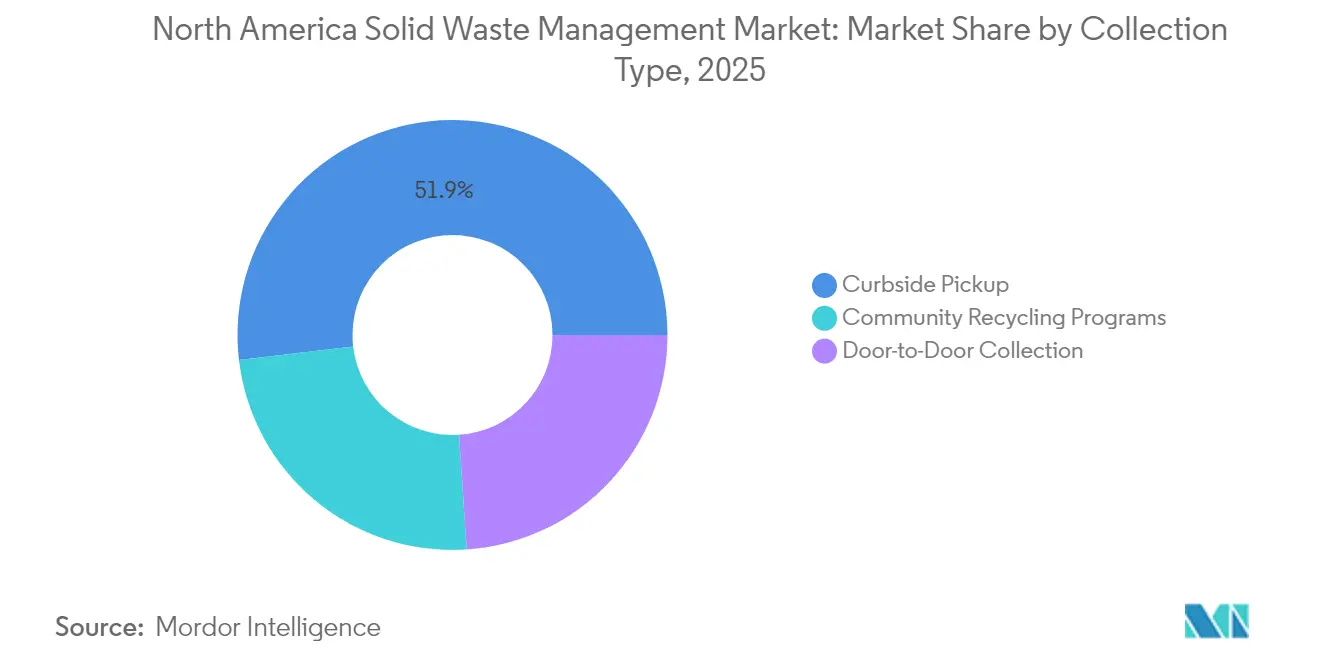

- Por tipo de recolección, la recolección en la acera representó una cuota del 51,85% del tamaño del mercado de gestión de residuos sólidos de América del Norte en 2025, y se proyecta que los programas comunitarios de reciclaje progresen a una CAGR del 3,44% hasta 2031.

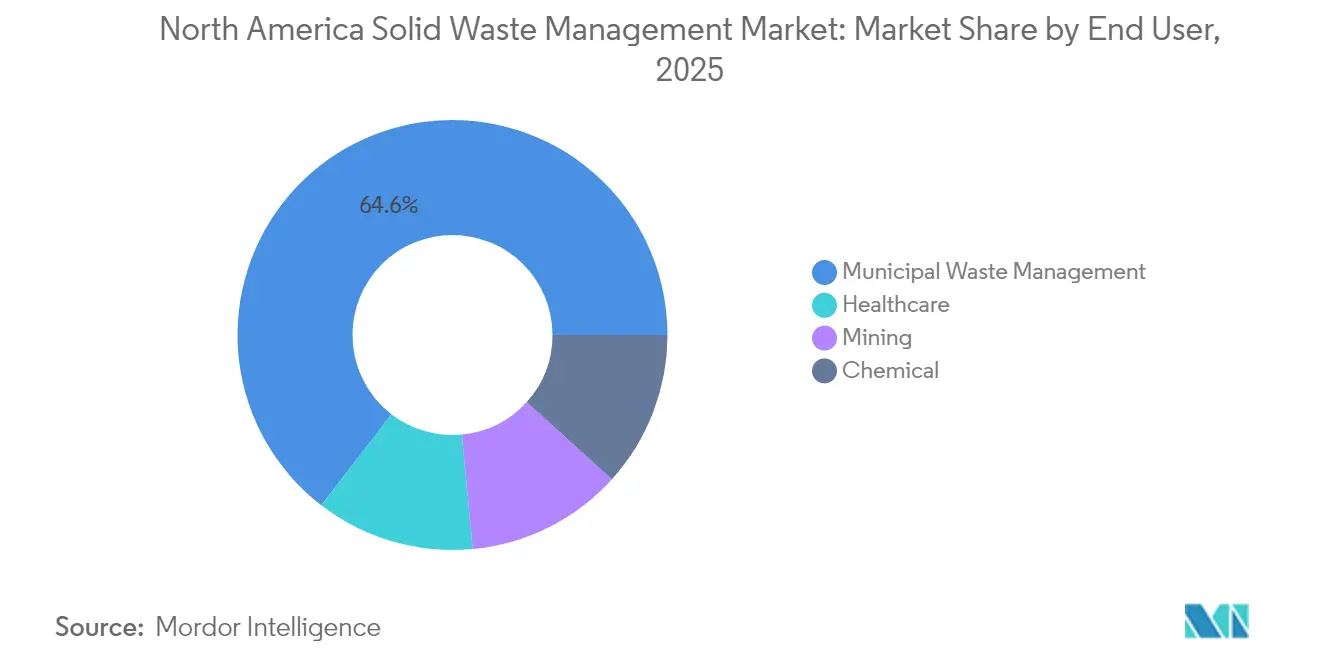

- Por usuario final, los servicios municipales representaron el 64,55% de la cuota del mercado de gestión de residuos sólidos de América del Norte en 2025, mientras que se proyectó que los servicios de gestión de residuos sanitarios registrarían la CAGR más alta del 3,33% hasta 2031.

- Por geografía, Estados Unidos captó una cuota de ingresos del 79,60% en 2025; se espera que México registre el crecimiento más rápido con una CAGR del 3,29% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Gestión de Residuos Sólidos de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los mandatos de economía circular y reciclaje aceleran la inversión en infraestructura | +0.8% | Estados Unidos y Canadá, adopción limitada en México | Mediano plazo (2-4 años) |

| Los objetivos corporativos de ESG impulsan la demanda de servicios en circuito cerrado | +0.6% | Global, concentrado en centros urbanos | Corto plazo (≤ 2 años) |

| Los proyectos de conversión de gas de vertedero a GNR se disparan bajo los incentivos del RFS, LCFS e IRA | +0.7% | Estados Unidos como mercado primario, Canadá como secundario | Largo plazo (≥ 4 años) |

| La crisis de capacidad de vertederos en Ontario y las tarifas de exportación de EE. UU. desencadenan desarrollos regionales | +0.4% | Ontario y noreste de EE. UU., con desbordamiento hacia estados adyacentes | Mediano plazo (2-4 años) |

| La recolección inteligente y la clasificación mediante IA reducen el OPEX y habilitan la tarificación PAYT | +0.5% | Mercados urbanos de América del Norte, con penetración rural gradual | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los Mandatos de Economía Circular y Reciclaje Aceleran la Inversión en Infraestructura

Los estatutos de responsabilidad extendida del productor (REP), como la SB 54 de California y la prohibición federal canadiense de plásticos de un solo uso, obligan a los productores a financiar actualizaciones de clasificación y procesamiento, creando ingresos predecibles por tarifas para los operadores en el mercado de gestión de residuos sólidos de América del Norte[1]Environment and Climate Change Canada, "El Gobierno de Canadá Cumple su Compromiso de Prohibir los Plásticos de Un Solo Uso Nocivos," canada.ca. Republic Services ha destinado USD 200 millones para la modernización con clasificadores ópticos en 2024 que cumplen los umbrales de contaminación establecidos por las normativas estatales. Las estructuras de cumplimiento obligatorio convierten el reciclaje de un gasto discrecional en un coste integrado de hacer negocios, permitiendo contratos que garantizan un tonelaje mínimo independientemente de los ciclos de precios de las resinas. Como resultado, los flujos de capital hacia clasificadores robóticos, reciclaje químico e instalaciones avanzadas de recuperación de materiales se están acelerando, posicionando al mercado de gestión de residuos sólidos de América del Norte para un desarrollo sostenido de infraestructura.

Los Objetivos Corporativos de ESG Impulsan la Demanda de Servicios en Circuito Cerrado

Los programas de adquisición de las empresas Fortune 500 ahora requieren métricas verificables de desvío de residuos, lo que lleva a los proveedores a invertir en soluciones integradas de recolección, reciclaje e informes. La adquisición de Stericycle por parte de Waste Management otorga a la entidad combinada una plataforma integral de gestión de residuos sanitarios que respalda la devolución de medicamentos, la recuperación de envases y el seguimiento digital. Los contratos basados en resultados, anclados en la reducción del desvío y del carbono, permiten precios premium y renovaciones a largo plazo, reforzando el cambio del valor sobre el volumen dentro del mercado de gestión de residuos sólidos de América del Norte.

Los Proyectos de Conversión de Gas de Vertedero a GNR se Disparan bajo los Incentivos del RFS, LCFS e IRA

Los créditos fiscales federales a la producción y los créditos LCFS de California se combinan para generar USD 15–25 por MMBtu para el GNR cualificado, transformando los vertederos de centros de costes en fuentes de beneficios. Los fondos de capital privado ahora están suscribiendo adquisiciones de vertederos basadas en el potencial de gas, remodelando los modelos de valoración e impulsando el impulso de consolidación en todo el mercado de gestión de residuos sólidos de América del Norte.

La Crisis de Capacidad de Vertederos en Ontario y las Tarifas de Exportación de EE. UU. Desencadenan Desarrollos Regionales

Ontario enfrenta un déficit de eliminación de 20 años a partir de 2028. La compra por parte de Waste Connections de activos canadienses por CAD 2.100 millones posiciona a la empresa para precios premium una vez que se ajuste la capacidad regional. Las propuestas emergentes de tratamiento térmico y conversión de residuos en energía buscan cubrir la brecha inminente, inyectando capital fresco en el mercado de gestión de residuos sólidos de América del Norte.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La volatilidad en los precios de las materias primas recicladas socava la estabilidad de los ingresos | -0.4% | Global, amplificado en regiones dependientes de exportaciones | Corto plazo (≤ 2 años) |

| La escasez crónica de mano de obra y los paros laborales interrumpen la recolección | -0.3% | Centros urbanos de América del Norte, aguda en Canadá | Mediano plazo (2-4 años) |

| La inclusión de PFAS en la lista CERCLA aumenta la exposición a la responsabilidad de los vertederos | -0.2% | Estados Unidos como mercado primario, con previsible desbordamiento regulatorio | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Volatilidad en los Precios de las Materias Primas Recicladas Socava la Estabilidad de los Ingresos

Los precios del papel mixto se desplomaron en 2024, mientras que los valores de los polímeros reciclados oscilaron un 40% de trimestre a trimestre, complicando los modelos de recuperación de la inversión para los clasificadores robóticos. Los operadores ahora incorporan cláusulas de ajuste de precios en los contratos municipales, transfiriendo el riesgo a los municipios que carecen de herramientas de cobertura. Esta incertidumbre retrasa la inversión en tecnología de recuperación de próxima generación, moderando el crecimiento de los ingresos a corto plazo dentro del mercado de gestión de residuos sólidos de América del Norte.

La Escasez Crónica de Mano de Obra y los Paros Laborales Interrumpen la Recolección

La Asociación Americana de Transporte por Carretera estima una escasez de 78.000 conductores en la flota de recolección, con una rotación anual que supera el 95% en algunas empresas[2]Asociación Americana de Transporte por Carretera, "Informe sobre la Escasez de Conductores," trucking.org . La inflación salarial y los paros laborales esporádicos aumentan los costes operativos y el riesgo del servicio, impulsando ensayos acelerados de camiones de carga lateral autónomos y optimización de rutas mediante IA. Hasta que los marcos regulatorios permitan el despliegue comercial, la escasez de mano de obra limitará la expansión del margen en el mercado de gestión de residuos sólidos de América del Norte.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Modernización de Equipos Impulsa el Crecimiento del Reciclaje

Los equipos de eliminación de residuos retuvieron una cuota dominante del 59,85% del tamaño del mercado de gestión de residuos sólidos de América del Norte en 2025, lo que refleja la infraestructura consolidada de vertederos y estaciones de transferencia en toda la región. Sin embargo, el crecimiento de los ingresos está desplazándose hacia sistemas de reciclaje y clasificación de alta tecnología, que se proyecta registren una CAGR del 3,47% hasta 2031, respaldados por los mandatos de REP y los estándares de pureza que la clasificación manual no puede cumplir. Los escáneres ópticos guiados por IA ahora recuperan el 95% de los plásticos y metales objetivo, desbloqueando precios premium de offtake y reduciendo las penalizaciones por contaminación.

El ciclo de renovación de equipos está difuminando los límites entre los activos de eliminación y recuperación. Los camiones de carga lateral autónomos probados por Waste Management en Phoenix redujeron el consumo de combustible en un 12% y aumentaron la capacidad de rutas sin requerir mano de obra adicional. Los compactadores inteligentes equipados con sensores de Internet de las Cosas generan datos de llenado en tiempo real, activando calendarios de recolección dinámicos que reducen drásticamente los kilómetros en vacío y prolongan la vida útil de los contenedores. Los fabricantes agrupan cada vez más análisis de mantenimiento predictivo con las ventas de hardware, creando ingresos de servicios recurrentes que enriquecen el ecosistema de posventa de la industria de gestión de residuos sólidos de América del Norte.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Residuo: Los Flujos Peligrosos Registran un Crecimiento Premium

Los flujos no peligrosos representan el 77,65% del volumen de 2025, pero los ingresos por residuos peligrosos se están expandiendo a una CAGR del 3,22% a medida que se endurecen las regulaciones sobre PFAS, productos farmacéuticos y efluentes de semiconductores. El tamaño del mercado de gestión de residuos sólidos de América del Norte para materiales peligrosos continúa aumentando, incluso cuando el tonelaje global sigue siendo modesto, debido a las tarifas especializadas de transporte, tratamiento y cobertura de responsabilidad que pueden alcanzar ocho veces las tarifas estándar de disposición. Los fabricantes del sector sanitario y de electrónica ahora contratan con redes de tratamiento de múltiples estados para garantizar el cumplimiento normativo en todas las jurisdicciones, reforzando la propuesta de valor de los actores integrados en el mercado de gestión de residuos sólidos de América del Norte.

Los residuos orgánicos, aunque clasificados como no peligrosos, están emergiendo como la materia prima preferida para las instalaciones de GNR vinculadas a los Estándares de Combustibles de Baja Emisión de Carbono estatales. Las unidades de digestión anaeróbica ubicadas conjuntamente en vertederos o granjas lecheras convierten los residuos alimentarios en gas de calidad de tubería, diversificando los flujos de ingresos. A medida que aumentan los rendimientos de GNR, los contratos de residuos no peligrosos se están reescribiendo para compartir los ingresos por créditos energéticos, añadiendo un incentivo financiero que contrarresta las políticas de reducción de residuos dentro de la industria de gestión de residuos sólidos de América del Norte en sentido amplio.

Por Tipo de Recolección: Los Programas Comunitarios Reconfiguran los Servicios Municipales

La recolección en la acera representó el 51,85% de los ingresos de 2025, aunque se prevé que los programas comunitarios de reciclaje crezcan un 3,44% anualmente a medida que los municipios suburbanos y rurales adopten puntos de entrega y centros de barrio. Estos modelos descentralizados reducen el kilometraje de rutas y las horas de conductor, lo que resulta en ahorros en los costes de servicio que resultan atractivos para los gobiernos locales con recursos limitados. Los sensores de contenedores inteligentes respaldan la programación híbrida, que combina la recolección semanal de referencia con el servicio de desbordamiento a demanda, mejorando así la satisfacción del cliente y optimizando la utilización de la flota en el mercado de gestión de residuos sólidos de América del Norte.

La facturación por pago según el uso (PAYT), habilitada por contenedores con etiquetas RFID, está incentivando a los hogares a limitar la eliminación de residuos residuales y clasificar los materiales reciclables con mayor diligencia. La adopción sigue siendo desigual debido a la inversión inicial en tecnología, pero los primeros éxitos están llevando a los consorcios regionales a agrupar las adquisiciones y distribuir los costes fijos, reforzando la viabilidad de los programas comunitarios en todo el mercado de gestión de residuos sólidos de América del Norte.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Residuos Sanitarios Se Aceleran en el Período Pospandémico

Las cuentas municipales representaron el 64,55% de los ingresos de 2025, mientras que se espera que los clientes del sector sanitario impulsen el crecimiento con una CAGR del 3,33% hasta 2031. El envejecimiento demográfico y el auge de la atención ambulatoria elevan los volúmenes de residuos médicos regulados, mientras que los mandatos de devolución de medicamentos de la DEA impulsan la demanda de destrucción segura de productos farmacéuticos. La adquisición de Stericycle por parte de Waste Management por USD 7.200 millones creó la mayor plataforma sanitaria integrada de la región, capaz de rastrear materiales cortopunzantes, quimioterapia y flujos de sustancias controladas de principio a fin. Estas capacidades justifican tarifas contractuales premium y contratos de larga duración, elevando los costes de cambio dentro del mercado de gestión de residuos sólidos de América del Norte.

Los sectores químico y minero están generando más subproductos peligrosos a medida que las tendencias de relocalización reviven la producción nacional, particularmente en materiales para baterías y fábricas de semiconductores en Texas y Arizona. Los operadores con presencia en tratamiento multijurisdiccional capturan estas cuentas, subrayando la ventaja competitiva de la escala. Mientras tanto, los minoristas aprovechan los programas de devolución para satisfacer sus cuadros de mando de ESG, añadiendo una dimensión orientada al consumidor a los patrones de demanda en la industria de gestión de residuos sólidos de América del Norte en sentido amplio.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Estados Unidos representa el 79,60% del valor de 2025, lo que refleja una infraestructura madura, incentivos favorables para el GNR y una densa red de estaciones de transferencia que reducen los costes logísticos. Los créditos fiscales federales a la producción en virtud de la Ley de Reducción de la Inflación continúan canalizando capital hacia la captación de gas de vertedero y la digestión de residuos orgánicos, apoyando una expansión constante incluso cuando la generación de residuos per cápita se estabiliza. El crecimiento en el segmento de EE. UU. depende, por tanto, de los servicios de valor añadido, como el seguimiento digital, la recuperación energética y los informes de ESG, que profundizan la participación en cartera dentro de las cuentas existentes, sustentando el impulso del mercado de gestión de residuos sólidos de América del Norte.

Canadá sigue siendo un mercado significativo, aunque las brechas en la capacidad de eliminación en Ontario obligan a costosas exportaciones a vertederos estadounidenses. Los esquemas provinciales de REP y la prohibición federal de plásticos de un solo uso están catalizando inversiones en reciclaje químico e instalaciones de tratamiento térmico, mientras que la fricción en el comercio transfronterizo está estimulando soluciones nacionales. Las provincias occidentales se benefician de los escombros de construcción vinculados al desarrollo de terminales de GNL, aunque también enfrentan regulaciones sobre el metano de vertederos similares a las normas estadounidenses, alineando las trayectorias políticas de los dos mercados y reforzando el intercambio transfronterizo de mejores prácticas en el mercado de gestión de residuos sólidos de América del Norte.

México, que avanza a una CAGR del 3,29%, es la frontera de crecimiento a medida que la urbanización, los corredores industriales y la evolución de los estatutos ambientales estimulan la participación del sector privado. Las concesiones municipales en Ciudad de México y Monterrey incluyen cláusulas de conversión de residuos en energía que garantizan volúmenes de materia prima, creando flujos de ingresos financiables para los inversores extranjeros. La competencia del sector informal y la aplicación desigual de normas siguen representando desafíos, pero la continua integración de la cadena de suministro del TLCAN alienta a las empresas multinacionales a replicar los protocolos de cumplimiento estadounidenses, acelerando la profesionalización en todo el mercado de gestión de residuos sólidos de América del Norte.

Panorama Competitivo

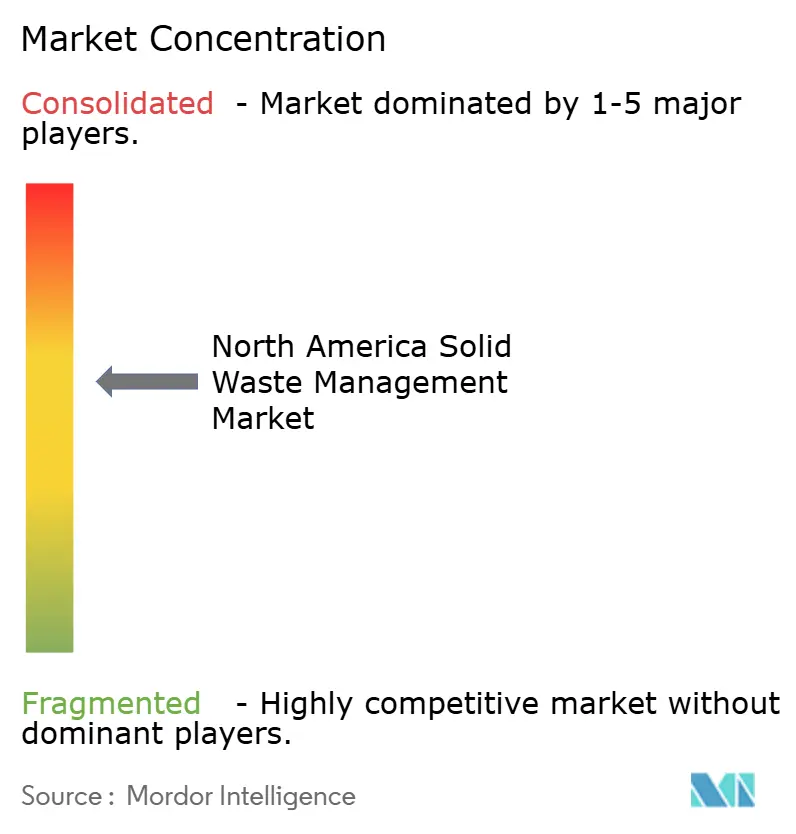

El mercado de gestión de residuos sólidos de América del Norte está moderadamente fragmentado. La consolidación se ha acelerado tras la adquisición de Stericycle por parte de Waste Management, ya que los competidores se han apresurado a fortalecer nichos verticales como los residuos sanitarios, los materiales peligrosos y las IRM de reciclaje. Las asociaciones estratégicas con fabricantes de equipos originales y empresas energéticas están proliferando. Las oportunidades de espacio en blanco residen en la remediación de PFAS, la logística de reciclaje de baterías y el procesamiento de residuos orgánicos. Clean Harbors y empresas boutique especializadas persiguen mercados de nicho de alto margen para residuos peligrosos, mientras que los organismos municipales emiten contratos a largo plazo de construcción, propiedad y operación para la digestión de residuos alimentarios. A medida que las divulgaciones de ESG se vuelven obligatorias, los inversores recompensan a los operadores que demuestran beneficios medioambientales cuantificables, reforzando la consolidación en torno a empresas con carteras de servicios integradas y habilitadas tecnológicamente.

Líderes de la Industria de Gestión de Residuos Sólidos de América del Norte

Waste Management Inc.

Republic Services

GFL Environmental Inc.

Waste Connections

Clean Harbors

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: GFL Environmental adquirió Superior Waste Industries en Oklahoma, añadiendo múltiples estaciones de transferencia y un vertedero de RSU como parte de su programa de fusiones y adquisiciones de USD 900 millones para 2025.

- Julio de 2025: Casella Waste Systems acordó adquirir Mountain State Waste, extendiendo su presencia en Virginia Occidental, Ohio, Pensilvania y Kentucky, y añadiendo aproximadamente USD 30 millones en ingresos anualizados.

Alcance del Informe del Mercado de Gestión de Residuos Sólidos de América del Norte

La gestión de residuos sólidos es básicamente el proceso completo de deshacerse de los residuos sólidos. Implica recoger los residuos de diferentes fuentes, transportarlos, tratarlos, analizarlos y luego eliminarlos.

El mercado de gestión de residuos sólidos está segmentado por tipo de residuo, método de eliminación y geografía. Por tipo de residuo, el mercado está segmentado en residuos electrónicos, plásticos, peligrosos, biomédicos y otros tipos de residuos; por métodos de eliminación, el mercado está segmentado en vertederos, incineración y reciclaje; y por región, el mercado está segmentado en Estados Unidos, Canadá y México.

El informe ofrece el tamaño del mercado y las previsiones para el mercado de gestión de residuos sólidos en términos de valor (USD) para todos los segmentos anteriores.

| Equipos de Eliminación de Residuos |

| Equipos de Reciclaje y Clasificación de Residuos |

| Residuos Peligrosos |

| Residuos No Peligrosos |

| Recolección en la Acera |

| Recolección Puerta a Puerta |

| Programas Comunitarios de Reciclaje |

| Gestión Municipal de Residuos |

| Atención Médica |

| Sector Químico |

| Minería |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Producto | Equipos de Eliminación de Residuos |

| Equipos de Reciclaje y Clasificación de Residuos | |

| Por Tipo de Residuo | Residuos Peligrosos |

| Residuos No Peligrosos | |

| Por Tipo de Recolección | Recolección en la Acera |

| Recolección Puerta a Puerta | |

| Programas Comunitarios de Reciclaje | |

| Por Usuario Final | Gestión Municipal de Residuos |

| Atención Médica | |

| Sector Químico | |

| Minería | |

| Por Geografía | Estados Unidos |

| Canadá | |

| México |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de gestión de residuos sólidos de América del Norte en 2026?

El mercado se sitúa en USD 78,55 mil millones en 2026 y se prevé que alcance USD 90,86 mil millones en 2031.

¿Cuál es la CAGR esperada para los servicios de gestión de residuos sólidos en América del Norte?

Se proyecta que el mercado registre una CAGR del 2,98% durante 2026-2031.

¿Qué categoría de producto lidera los ingresos en la gestión regional de residuos?

Los equipos de eliminación de residuos representan el 59,85% de los ingresos de 2025, respaldados por la infraestructura consolidada de vertederos y estaciones de transferencia.

¿Qué flujo de residuos está creciendo más rápidamente en América del Norte?

Se proyecta que los servicios de residuos peligrosos registren el crecimiento más sólido con una CAGR del 3,22% debido a regulaciones más estrictas sobre PFAS y productos farmacéuticos.

¿Qué país es el mercado de más rápido crecimiento dentro de América del Norte?

Se prevé que México se expanda a una CAGR del 3,29% hasta 2031, impulsado por la urbanización y las nuevas políticas medioambientales.

¿Qué factor está impulsando la inversión en proyectos de gas de vertedero?

Los incentivos escalonados en virtud de la Ley de Reducción de la Inflación, el Estándar de Combustibles Renovables y el Estándar de Combustibles de Baja Emisión de Carbono hacen que los rendimientos de GNR sean financieramente atractivos.

Última actualización de la página el: