Tamaño y Participación del Mercado de Tecnologías de Tratamiento de Agua y Aguas Residuales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

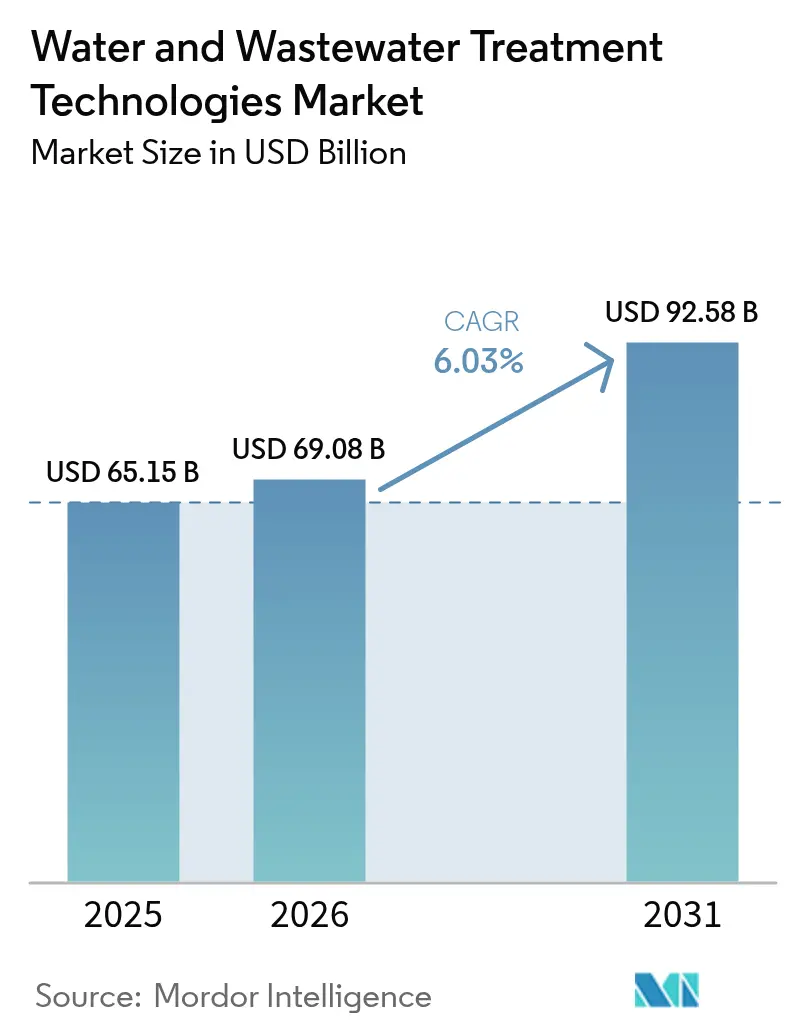

| Tamaño del Mercado (2026) | 69.08 Mil millones de dólares |

| Tamaño del Mercado (2031) | 92.58 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.03% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tecnologías de Tratamiento de Agua y Aguas Residuales por Mordor Intelligence

El tamaño del Mercado de Tecnologías de Tratamiento de Agua y Aguas Residuales fue valorado en USD 65.150 millones en 2025 y se estima que crecerá desde USD 69.080 millones en 2026 hasta alcanzar USD 92.580 millones para 2031, a una CAGR del 6,03% durante el período de pronóstico (2026-2031). El sólido crecimiento se sustenta en el endurecimiento de las normativas ambientales, el aumento de las expectativas de descarga cero de líquidos y las agresivas actualizaciones de infraestructura que se desarrollan simultáneamente en economías maduras y emergentes. Las empresas de servicios municipales están adelantando inversiones para reemplazar redes envejecidas, mientras que los usuarios industriales en regiones con estrés hídrico implementan sistemas avanzados para obtener permisos y recuperar recursos. Al mismo tiempo, las herramientas de inteligencia artificial están optimizando la dosificación química y el tiempo de actividad de los activos, convirtiendo los ahorros operativos en impulsores orgánicos de la demanda. La consolidación también está redefiniendo la dinámica competitiva a medida que emergen plataformas integradas a través de megafusiones, intensificando la carrera de innovación en nichos especializados como la destrucción de PFAS y la eliminación de microplásticos.

Conclusiones Clave del Informe

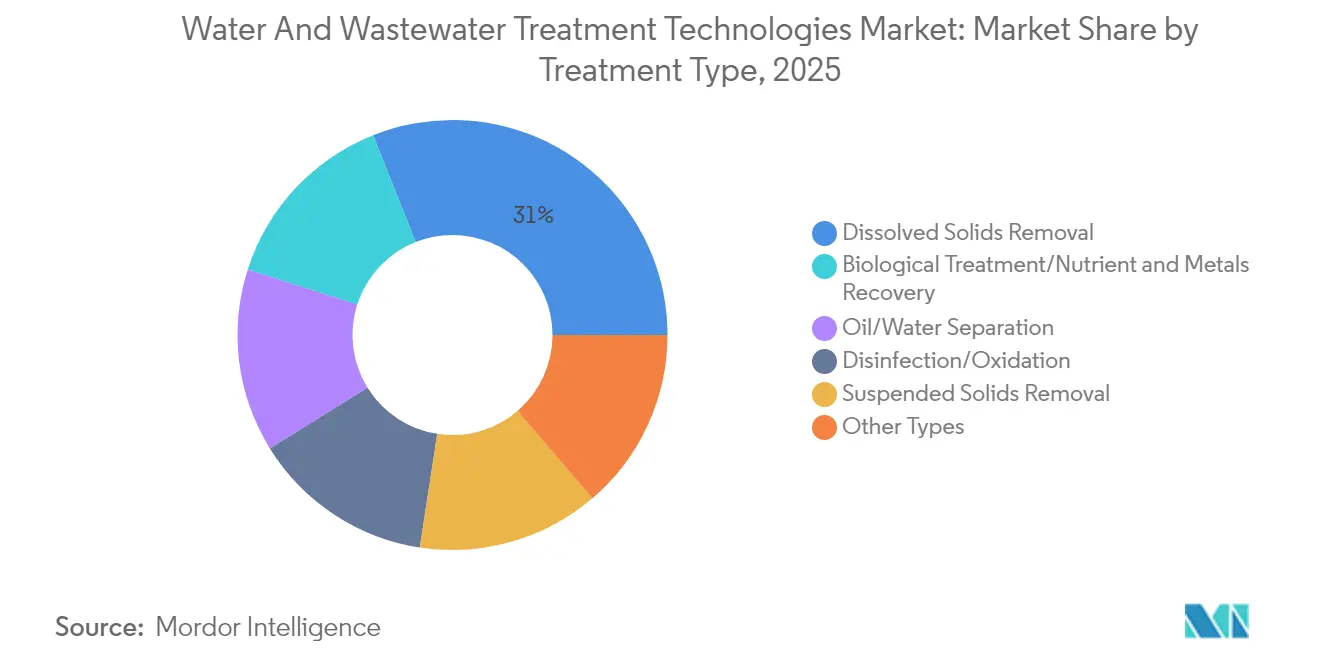

- Por tipo de tratamiento, las tecnologías de eliminación de sólidos disueltos lideraron con el 31,02% de la participación del mercado de tecnologías de tratamiento de agua y aguas residuales en 2025, mientras que el tratamiento biológico y la recuperación de nutrientes avanza a una CAGR del 7,04% hasta 2031.

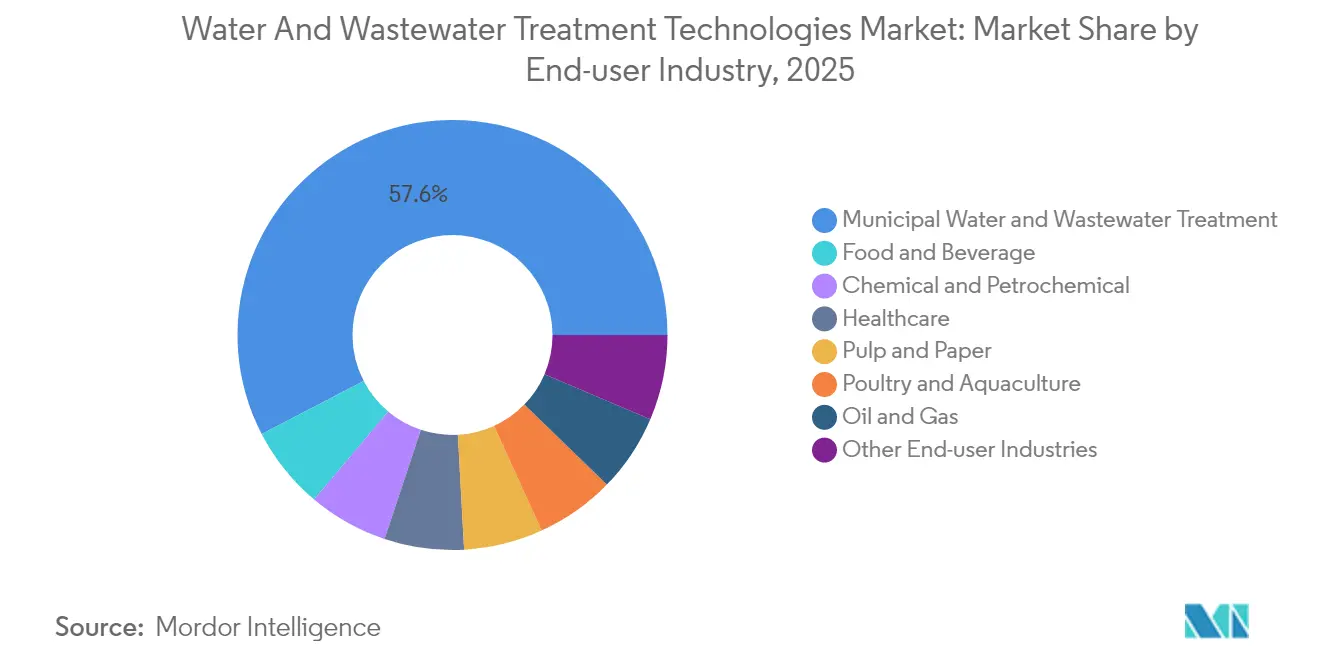

- Por industria de usuario final, las aplicaciones municipales representaron el 57,62% del tamaño del mercado de tecnologías de tratamiento de agua y aguas residuales en 2025, mientras que las instalaciones de alimentos y bebidas se expanden a una CAGR del 7,55% hasta 2031.

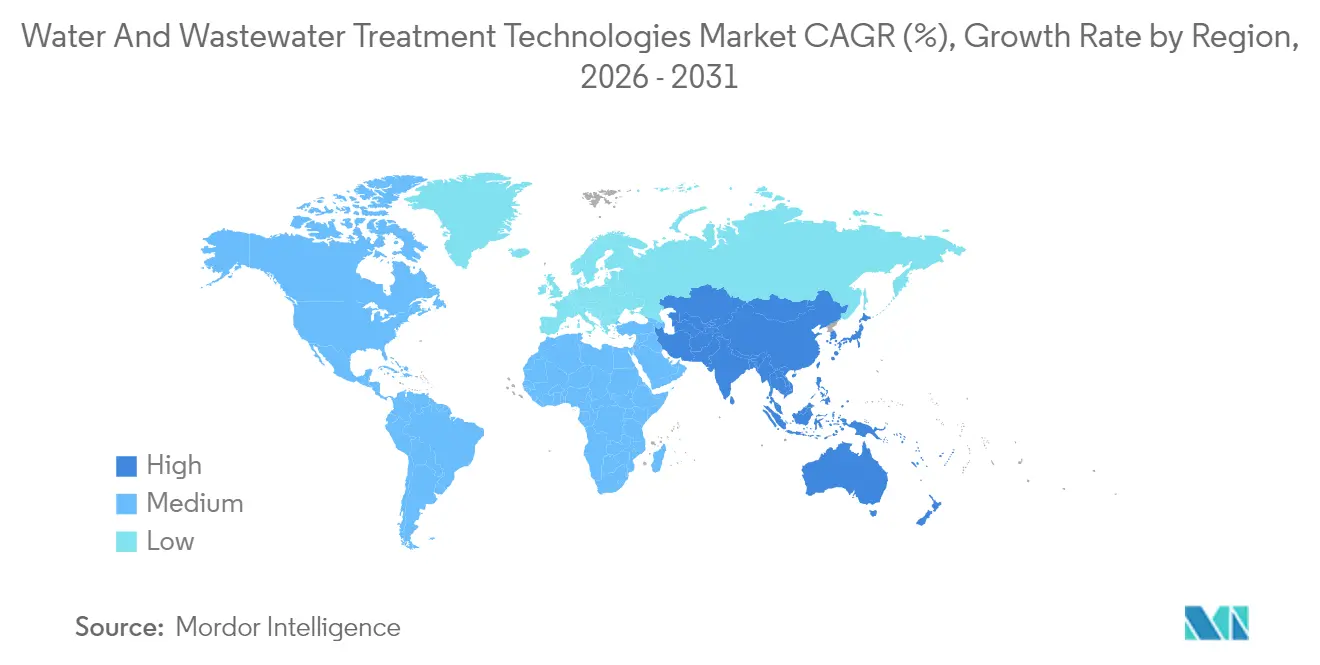

- Por geografía, Asia-Pacífico concentró el 34,55% de los ingresos de 2025 en el Mercado de Tecnologías de Tratamiento de Agua y Aguas Residuales y registra la CAGR más alta del 8,43% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Tecnologías de Tratamiento de Agua y Aguas Residuales

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos más estrictos de descarga cero de líquidos (ZLD) | +1.8% | Global, con impacto concentrado en Asia-Pacífico y Oriente Medio | Mediano plazo (2-4 años) |

| Crecimiento en plantas de tratamiento modulares descentralizadas | +1.2% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Aumento de las cuotas de reutilización industrial en regiones con estrés hídrico | +1.5% | Núcleo de Asia-Pacífico, Oriente Medio, con expansión hacia América Latina | Corto plazo (≤ 2 años) |

| Aumento del gasto de capital para la reutilización de agua producida en yacimientos de esquisto | +1.0% | Núcleo de América del Norte, con expansión hacia Argentina y Australia | Mediano plazo (2-4 años) |

| Medición inteligente habilitada por IA y mantenimiento predictivo | +0.9% | Global, con adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos más Estrictos de Descarga Cero de Líquidos

El endurecimiento de la aplicación normativa en los sectores de energía, petroquímica y minería está convirtiendo los presupuestos de cumplimiento en capital estratégico, a medida que las instalaciones instalan líneas integradas de evaporación térmica, cristalización y membranas que recuperan sales y minerales mientras logran una descarga casi nula[1]Agencia de Protección Ambiental, "Regulación Nacional de Agua Potable Primaria para PFAS," epa.gov. Los adoptantes tempranos están aprovechando los subproductos recuperados para compensar parte de su gasto de capital, ampliando la brecha de costos para los rezagados que aún dependen del tratamiento fisicoquímico básico. La fuerza del mandato es mayor en Asia y el Golfo, donde los nuevos permisos exigen cada vez más la preparación para ZLD como condición previa para la operación. Los inversores, por tanto, consideran la capacidad de ZLD como un indicador de seguridad de licencia a largo plazo, lo que eleva los pedidos pendientes de equipos en toda la cadena de valor. A mediano plazo, se espera que estas normas eleven el mercado de tecnologías de tratamiento de agua y aguas residuales en aproximadamente 1,8 puntos porcentuales de CAGR.

Crecimiento en Plantas de Tratamiento Modulares Descentralizadas

La rápida expansión urbana supera el ritmo al que las instalaciones centralizadas pueden ser ubicadas y financiadas, lo que aumenta el interés en sistemas en contenedores que pueden entregarse en meses en lugar de años. Las líneas modulares permiten adiciones de capacidad por fases que se sincronizan con los ciclos de desarrollo inmobiliario, garantizando que las empresas de servicios públicos eviten inversiones inmovilizadas en activos sobredimensionados. El enfoque reduce las barreras de entrada para municipios pequeños y medianos que no tienen acceso a financiamiento mediante bonos para megaplantas, abriendo nuevos segmentos de mercado para los proveedores de equipos. Europa y América del Norte fueron pioneros en proyectos piloto, pero la replicabilidad en los corredores asiáticos densamente poblados está escalando los volúmenes. A largo plazo, la tendencia contribuye 1,2 puntos porcentuales al crecimiento del mercado de tecnologías de tratamiento de agua y aguas residuales.

Aumento de las Cuotas de Reutilización Industrial en Regiones con Estrés Hídrico

Los porcentajes de reutilización obligatoria aparecen ahora en las licencias de operación en todo Oriente Medio, Australia y partes de los Estados Unidos, convirtiendo las aguas residuales de un costo de eliminación en un recurso estratégico. Las industrias petroquímica, minera y de procesamiento de alimentos están rediseñando sus circuitos en torno a biorreactores de membrana y pulido por oxidación avanzada para cumplir con umbrales de reutilización del 80-95%. Los períodos de recuperación de la inversión se están acortando porque las tarifas evitadas por extracción de agua dulce y los menores aranceles de descarga se acumulan rápidamente en mercados áridos. La naturaleza a corto plazo de estas normas proporciona un impulso adicional de 1,5 puntos porcentuales a la CAGR del Mercado de Tecnologías de Tratamiento de Agua y Aguas Residuales.

Medición Inteligente Habilitada por IA y Mantenimiento Predictivo

Las empresas de servicios públicos nativas digitales están incorporando matrices de sensores que alimentan motores en la nube que predicen eventos de ensuciamiento con días de anticipación, reduciendo drásticamente el tiempo de inactividad no planificado y el exceso de productos químicos hasta en un 30%. Los bucles de retroalimentación modulan dinámicamente los sopladores de aireación y las velocidades de las bombas de alta presión, reduciendo las cargas eléctricas en los sistemas de ósmosis inversa de alta intensidad energética. A medida que los costos del firmware disminuyen y los marcos de ciberseguridad maduran, la adopción en el Mercado de Tecnologías de Tratamiento de Agua y Aguas Residuales se está ampliando hacia instalaciones de nivel medio en todo el mundo. Se proyecta que el cambio de una cultura de mantenimiento reactivo a proactivo añada 0,9 puntos porcentuales al crecimiento del mercado hasta 2029.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo total de propiedad para membranas avanzadas | -1.1% | Global, con impacto particular en economías emergentes | Largo plazo (≥ 4 años) |

| Base limitada de habilidades de Operación y Mantenimiento en economías emergentes | -0.8% | Mercados emergentes de Asia-Pacífico, África, América Latina | Largo plazo (≥ 4 años) |

| Incertidumbre regulatoria sobre PFAS que retrasa la adopción tecnológica | -0.7% | América del Norte y Europa, con efectos secundarios a nivel global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Total de Propiedad para Membranas Avanzadas

La economía operativa, no el precio de compra inicial, limita la adopción de módulos de nanofiltración y ósmosis inversa. El ensuciamiento progresivo aumenta la frecuencia de limpieza, acortando la vida útil y generando desembolsos de capital recurrentes que superan el costo inicial del equipo a lo largo de un horizonte típico de 12 años. Agravado por el elevado consumo de energía de las bombas de alimentación a 60 bares, el obstáculo es mayor para las pequeñas empresas de servicios públicos en mercados en desarrollo que no pueden aprovechar la adquisición masiva de productos químicos ni una red eléctrica confiable. Como resultado, muchas instalaciones posponen las actualizaciones o adoptan diagramas de flujo híbridos que reducen los ciclos de trabajo de las membranas. Se espera que este lastre estructural de costos reste 1,1 puntos porcentuales a la CAGR del mercado de tecnologías de tratamiento de agua y aguas residuales.

Incertidumbre Regulatoria sobre PFAS que Retrasa la Adopción Tecnológica

La evolución de los umbrales toxicológicos y los métodos de análisis mantienen a las empresas de servicios públicos en incertidumbre sobre los estándares finales de efluentes, lo que lleva a los consejos directivos a aplazar grandes contratos para sistemas de intercambio iónico, carbón activado granular y destrucción por plasma. Los proveedores compiten por ofrecer destrucción llave en mano, pero sin un parámetro federal definitivo, los comités de adquisiciones dudan en comprometerse con activos a 20 años. El estancamiento afecta particularmente a los presupuestos municipales de América del Norte, creando un viento en contra temporal de 0,7 puntos porcentuales. Asociaciones como el despliegue DE-FLUORO de AECOM–Aquatech buscan reducir el riesgo de las decisiones ofreciendo destrucción en lugar de eliminación, pero las validaciones a escala completa aún están en curso.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Tratamiento: Liderazgo de Membranas Bajo Presión de la Recuperación de Bionutrientes

Los sistemas de eliminación de sólidos disueltos capturaron el 31,02% de la participación del mercado de tecnologías de tratamiento de agua y aguas residuales en 2025, ya que la ósmosis inversa y la nanofiltración consolidaron su posición en la desalinización de agua de mar, la recuperación de agua salobre y las líneas industriales de alta recuperación. La base instalada del segmento continúa creciendo impulsada por grandes proyectos municipales de desalinización, como la planta de 100.000 m³/día de Taiwán que comenzó su construcción a mediados de 2024.

Sin embargo, el impulso de crecimiento se inclina hacia las tecnologías de tratamiento biológico y recuperación de nutrientes en el Mercado de Tecnologías de Tratamiento de Agua y Aguas Residuales, que se prevé registren una CAGR del 7,04% para 2031, un punto porcentual completo por encima del promedio total del mercado, ayudadas por incentivos regulatorios que convierten el fósforo recuperado en un crédito de fertilizante negociable. A nivel de proceso, avances como la reducción disimilatoria parcial de nitrato inducida por Fe(III) acoplada con anammox han impulsado la eliminación de nitrógeno por encima del 95% mientras reducen drásticamente la demanda de energía, disminuyendo el umbral de recuperación de la inversión para las actualizaciones municipales de biosólidos.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Industria de Usuario Final: El Peso Municipal se Encuentra con la Agilidad de Alimentos y Bebidas

Las empresas de servicios municipales mantuvieron el 57,62% de los ingresos de 2025 en el Mercado de Tecnologías de Tratamiento de Agua y Aguas Residuales, ya que los ayuntamientos canalizaron fondos de estímulo hacia la expansión de plantas, proyectos piloto de reutilización potable directa y actualizaciones de control supervisorio. El canal de alimentos y bebidas, aunque más pequeño, es el que crece más rápido con una CAGR del 7,55%, ya que cervecerías, lecherías y procesadores de proteínas incorporan la gestión responsable del agua en sus narrativas de valor de marca. Fabricantes de membranas como ZwitterCo están distribuyendo formulaciones resistentes al ensuciamiento que toleran altos niveles de aceites, proteínas y materia orgánica, permitiendo tasas de reutilización superiores al 90% en circuitos de limpieza en sitio o en circuitos de alimentación de calderas.

El escrutinio de los consumidores sobre las huellas de recursos acelera la adquisición de sistemas de lavado de agua en circuito cerrado que simultáneamente reducen las tarifas de descarga y el consumo de energía. Más allá de los alimentos y bebidas, los sectores químico, farmacéutico y de molinos de pulpa sustentan colectivamente una demanda de referencia estable en el Mercado de Tecnologías de Tratamiento de Agua y Aguas Residuales, pero las tasas de crecimiento quedan por detrás de los segmentos municipal y de alimentos y bebidas, ya que muchos grandes complejos ya completaron las actualizaciones de primera ola a principios de la década.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Asia-Pacífico mantiene una participación dominante del 34,55% de los ingresos de 2025 en el Mercado de Tecnologías de Tratamiento de Agua y Aguas Residuales y registra simultáneamente la CAGR más alta del 8,43%, lo que subraya un doble liderazgo raramente observado en los sectores de infraestructura maduros. China continúa poniendo en marcha líneas de megadesalinización a lo largo de los parques industriales costeros, mientras que la monumental planta de ósmosis inversa de agua de mar de Taiwán pone de relieve cómo los clústeres de semiconductores dictan la política municipal del agua.

América del Norte mantiene sólidos desembolsos de reemplazo vinculados a activos envejecidos de la década de 1970 y marcos regulatorios avanzados. La adopción temprana de la región en reutilización potable directa y los límites pendientes de PFAS orientan los patrones de adopción tecnológica hacia membranas de alta calidad, carbón activado granular y nuevas celdas de destrucción electroquímica. Las juntas de agua municipales en Texas, Colorado y California ahora exigen análisis detallados del costo del ciclo de vida que favorecen las arquitecturas de alta recuperación y el monitoreo habilitado por IA, elevando a los proveedores de software dentro del mercado de tecnologías de tratamiento de agua y aguas residuales.

Europa sigue siendo un crisol de propiedad intelectual, produciendo el 40% de las patentes mundiales relacionadas con el agua entre 1992 y 2021, con la remediación de PFAS, los biosólidos con balance positivo de recursos y las filtraciones energéticamente neutras a la vanguardia.

Panorama Competitivo

El mercado de tecnologías de tratamiento de agua y aguas residuales está muy fragmentado, pero tiende hacia una mayor concentración a medida que los adquirentes transfronterizos ensamblan carteras de extremo a extremo. La mercantilización del hardware en membranas estándar empuja a los actores establecidos a diferenciarse mediante servicios impulsados por IA, contratos de rendimiento durante el ciclo de vida y soluciones específicas para contaminantes. Los PFAS han emergido como el microsegmento más dinámico, con participantes como AECOM, Aquatech y proveedores emergentes de reactores de plasma compitiendo por consolidar plantas de referencia antes de que los umbrales definitivos de la Agencia de Protección Ambiental se cristalicen. La mitigación de microplásticos es otro campo de batalla incipiente, donde el módulo de filtración VORTX de CLEANR está siendo pilotado con lavanderías de ropa y cruceros para interceptar fibras en la fuente.

Líderes de la Industria de Tecnologías de Tratamiento de Agua y Aguas Residuales

Veolia

DuPont

Ecolab

Kurita Water Industries Ltd.

Xylem

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2024: SUEZ, una subsidiaria de Veolia, obtuvo un contrato de diseño-construcción-operación para una planta de ósmosis inversa de agua de mar de 100.000 m³/día en Taiwán.

- Noviembre de 2023: Veolia inauguró una instalación en Vendée, Francia, capaz de redirigir 1,5 millones de m³ de aguas residuales tratadas anualmente hacia la red potable durante los períodos de escasez estival.

- Agosto de 2022: La antigua empresa de tratamiento de residuos con sede en el Reino Unido de Veolia Environment SA será adquirida por la empresa de servicios públicos francesa Suez SA por aproximadamente EUR 2.300 millones (USD 2.420 millones). Suez está ahora lista para recuperar los activos del Reino Unido, que también fueron puestos a la venta después de que la autoridad de competencia del país se opusiera.

- Mayo de 2022: Veolia anunció la adquisición de Allpipe Technologies, empresa con sede en Perth. El acuerdo permitió a Veolia Water expandir sus actividades de servicios de redes a diferentes áreas de Australia Occidental, fortaleciendo su posición en soluciones de agua.

Alcance del Informe Global del Mercado de Tecnologías de Tratamiento de Agua y Aguas Residuales

Las tecnologías de tratamiento de agua y aguas residuales son procesos para eliminar contaminantes de las aguas residuales o aguas cloacales provenientes de diversas industrias, edificios comerciales y otros, y convertirlos en efluentes que pueden liberarse al medio ambiente con un impacto nocivo reducido. El mercado está segmentado en función del tipo, la industria de usuario final y la geografía. El mercado está segmentado por tipo en separación aceite/agua, eliminación de sólidos en suspensión, eliminación de sólidos disueltos, tratamiento biológico/recuperación de nutrientes y metales, desinfección/oxidación y otros tipos. Por industria de usuario final, el mercado está segmentado en tratamiento municipal de agua y aguas residuales, alimentos y bebidas, pulpa y papel, petróleo y gas, atención médica, química y petroquímica, y otras industrias de usuario final. El informe ofrece el tamaño del mercado y pronósticos para 15 países en las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se basan en los ingresos (USD) para todos los segmentos anteriores.

| Separación Aceite/Agua |

| Eliminación de Sólidos en Suspensión |

| Eliminación de Sólidos Disueltos |

| Tratamiento Biológico/Recuperación de Nutrientes y Metales |

| Desinfección/Oxidación |

| Otros Tipos |

| Tratamiento Municipal de Agua y Aguas Residuales |

| Alimentos y Bebidas |

| Pulpa y Papel |

| Petróleo y Gas |

| Atención Médica |

| Avicultura y Acuicultura |

| Química y Petroquímica |

| Otras Industrias de Usuario Final |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Tratamiento | Separación Aceite/Agua | |

| Eliminación de Sólidos en Suspensión | ||

| Eliminación de Sólidos Disueltos | ||

| Tratamiento Biológico/Recuperación de Nutrientes y Metales | ||

| Desinfección/Oxidación | ||

| Otros Tipos | ||

| Por Industria de Usuario Final | Tratamiento Municipal de Agua y Aguas Residuales | |

| Alimentos y Bebidas | ||

| Pulpa y Papel | ||

| Petróleo y Gas | ||

| Atención Médica | ||

| Avicultura y Acuicultura | ||

| Química y Petroquímica | ||

| Otras Industrias de Usuario Final | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de tecnologías de tratamiento de agua y aguas residuales para 2031?

Se prevé que el mercado alcance USD 92.580 millones para 2031, lo que refleja una CAGR del 6,03% durante el período de proyección (2026-2031).

¿Qué región se espera que crezca más rápido hasta 2031?

Asia-Pacífico lidera el crecimiento con una CAGR del 8,43%, impulsada por la urbanización y las regulaciones más estrictas.

¿Qué tipo de tratamiento tiene actualmente la mayor participación de mercado?

La eliminación de sólidos disueltos, principalmente sistemas de ósmosis inversa, representa el 31,02% de los ingresos de 2025.

¿Por qué el sector de alimentos y bebidas está atrayendo atención en el tratamiento del agua?

Los mandatos de sostenibilidad y los objetivos de huella hídrica están impulsando a las instalaciones de alimentos y bebidas a adoptar sistemas avanzados de reutilización, lo que resulta en una CAGR del 7,55% hasta 2031.

¿Cómo están influyendo las herramientas de IA en las operaciones de tratamiento del agua?

La medición y el mantenimiento predictivo impulsados por IA reducen el uso de productos químicos y el tiempo de inactividad no planificado hasta en un 30%, mejorando la eficiencia en todas las instalaciones.

Última actualización de la página el: