Tamaño y Participación del Mercado de Químicos para Tratamiento de Agua en los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

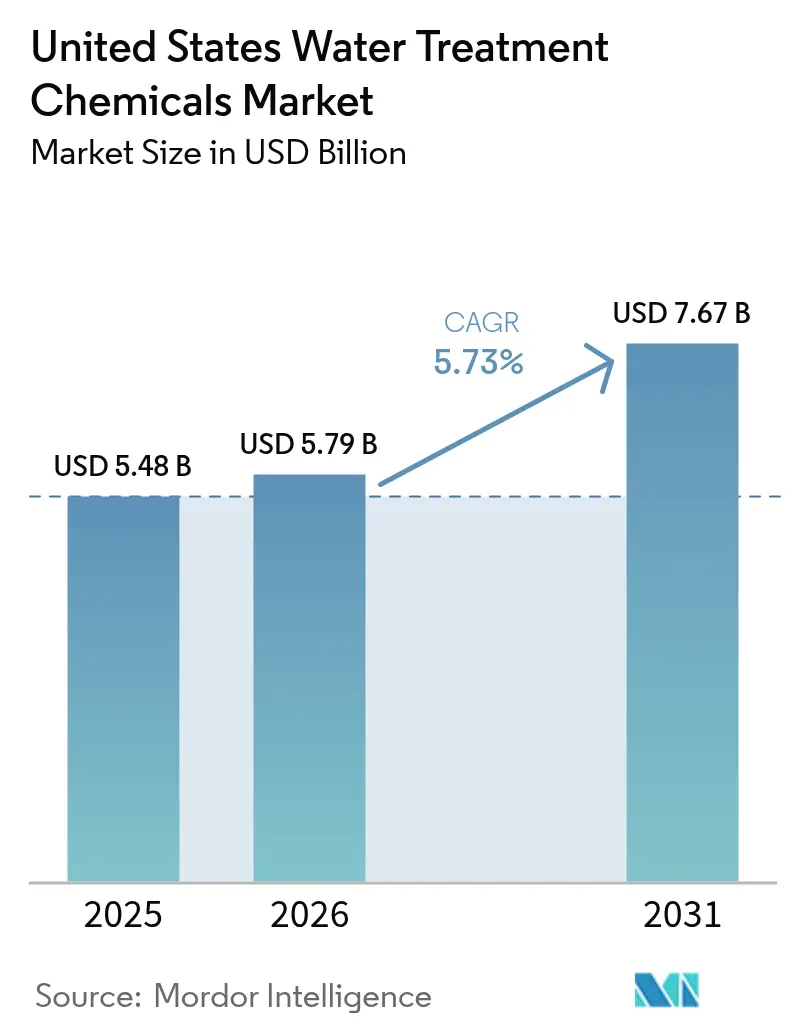

| Tamaño del mercado en el año base (2025) | 5.48 Mil millones de dólares |

| Tamaño del Mercado (2026) | 5.79 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.67 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.73% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Químicos para Tratamiento de Agua en los Estados Unidos por Mordor Intelligence

El tamaño del Mercado de Químicos para Tratamiento de Agua de los Estados Unidos fue valorado en USD 5,48 mil millones en 2025 y se estima que crecerá desde USD 5,79 mil millones en 2026 hasta alcanzar USD 7,67 mil millones en 2031, a una CAGR del 5,73% durante el período de pronóstico (2026-2031). El endurecimiento de las normas federales sobre PFAS, los mandatos acelerados de reutilización industrial del agua y la rápida adopción de plataformas de dosificación digital se combinan para impulsar la demanda de químicos en los sistemas municipales e industriales. En paralelo, la Agencia de Protección Ambiental de los EE. UU. (EPA) ha destinado USD 15 mil millones en subvenciones de infraestructura para la remediación de PFAS y el reemplazo de tuberías de plomo, sosteniendo un ciclo de compras plurianual para coagulantes especializados, inhibidores de corrosión y regenerantes. Los estados del Sur concentran la mayor participación debido a los densos corredores petroquímicos y el crecimiento poblacional, mientras que el Oeste registra la expansión más rápida impulsada por los mandatos de reutilización de California y una floreciente cadena de suministro de semiconductores. Las empresas de servicios públicos municipales siguen siendo el mayor grupo de consumidores, aunque los procesadores de alimentos y bebidas registran las ganancias más rápidas a medida que los protocolos de higiene más estrictos de la Ley de Modernización de la Inocuidad Alimentaria (FSMA) impulsan inversiones en químicos de limpieza en sitio (CIP). La volatilidad de costos del ácido clorhídrico y la sosa cáustica, junto con el aumento de los precios de la energía, continúa presionando los márgenes de los fabricantes, aunque las mezclas especiales premium compensan parte de la presión al ofrecer un mayor valor por libra de ingrediente activo.

Conclusiones Clave del Informe

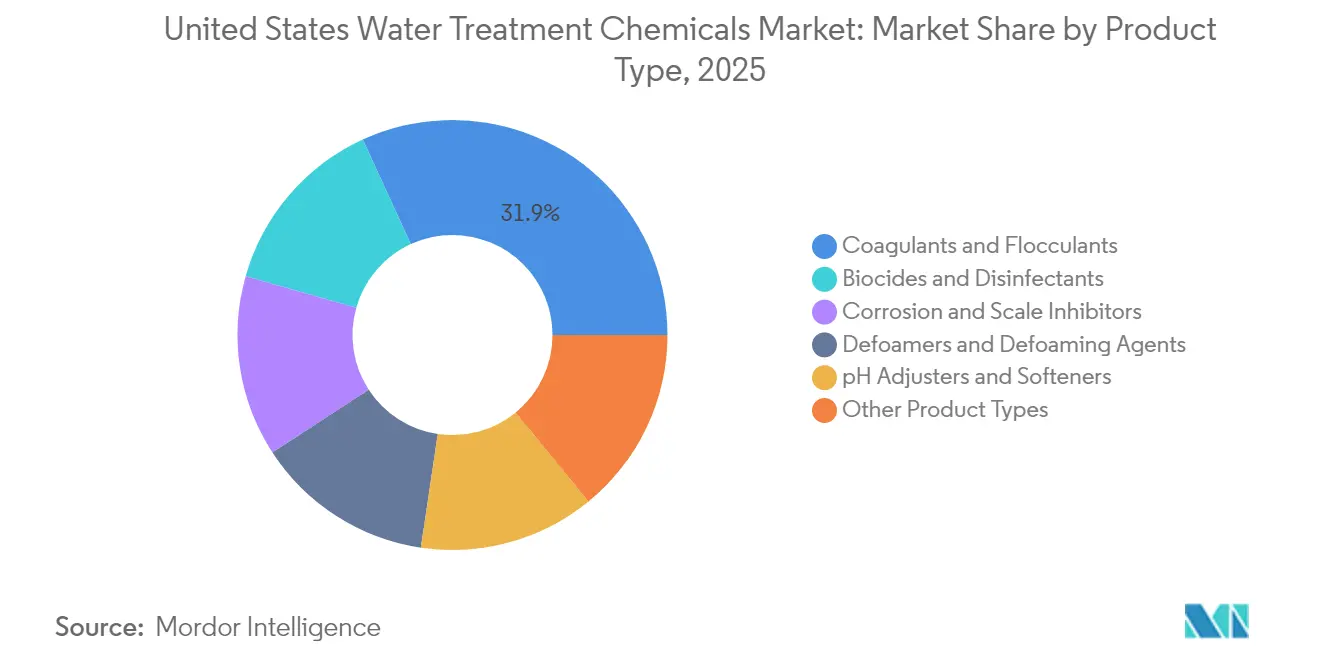

- Por tipo de producto, los coagulantes y floculantes representaron el 31,85% de la participación del mercado de químicos para tratamiento de agua de los Estados Unidos en 2025, mientras que se proyecta que los biocidas y desinfectantes crezcan a una CAGR del 6,08% hasta 2031.

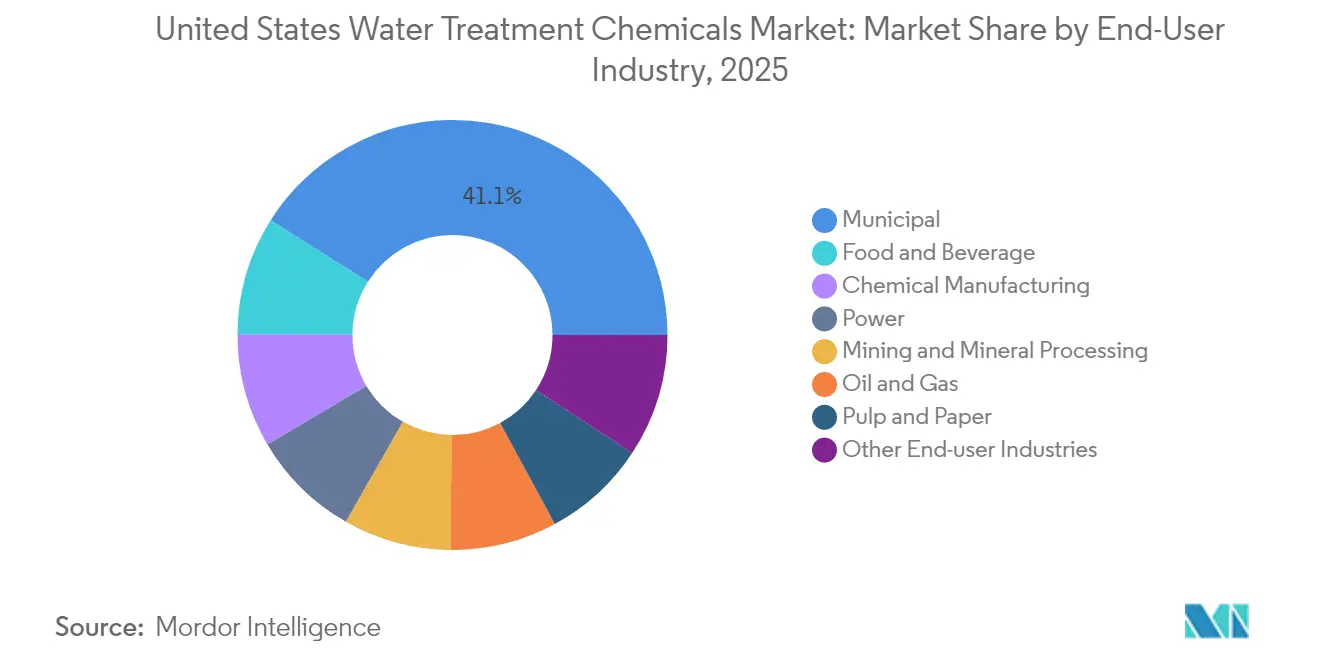

- Por industria de usuario final, las empresas de servicios públicos municipales representaron el 41,05% del tamaño del mercado de químicos para tratamiento de agua de los Estados Unidos en 2025; los procesadores de alimentos y bebidas avanzan a una CAGR del 6,22% hasta 2031.

- Por geografía, el Sur lideró el mercado de químicos para tratamiento de agua de los Estados Unidos con una participación de ingresos del 36,10% en 2025, mientras que se pronostica que el Oeste se expanda a una CAGR del 5,96% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Químicos para Tratamiento de Agua de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del financiamiento federal para PFAS y tuberías de plomo | +1.5% | Nacional, más fuerte en las redes heredadas del Noreste y el Medio Oeste | Mediano plazo (2-4 años) |

| Expansión de la reutilización industrial del agua | +0.8% | Zonas propensas a la sequía en la Costa Oeste y el Suroeste | Largo plazo (≥ 4 años) |

| Adopción de químicos de pretratamiento de membranas | +1.2% | Adopción temprana en California, Texas y Florida | Mediano plazo (2-4 años) |

| Límites de descarga de PFAS de la EPA | +0.9% | Nacional, impacto inmediato en efluentes industriales | Corto plazo (≤ 2 años) |

| Dosificación digital y químicos vinculados a sensores | +0.6% | Centros industriales en Texas, Luisiana y California | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Financiamiento Federal para PFAS y Tuberías de Plomo

Un fondo federal de subvenciones de USD 15 mil millones destinado a la limpieza de PFAS y el reemplazo de líneas de servicio heredadas impulsa un aumento pronunciado en la demanda de mezclas de coagulación mejorada, inhibidores de corrosión y regenerantes de carbón activado granular (CAG)[1]Agencia de Protección Ambiental de los EE. UU., "Subvenciones para Infraestructura de Agua Potable," epa.gov . Las empresas de servicios públicos más pequeñas que carecen de capital para membranas avanzadas implementan formulaciones de aluminio de alta carga y férricas porque estas opciones ofrecen el menor costo del ciclo de vida para la eliminación de PFAS por debajo de nanogramos. Simultáneamente, los proyectos de reemplazo de tuberías de plomo envejecidas dependen de agentes de control de corrosión a base de fosfato para reducir la solubilidad del plomo durante la excavación. La mayor parte de las adjudicaciones se destina a ciudades del Medio Oeste y el Noreste, construidas sobre infraestructura del siglo XIX, lo que crea un retraso plurianual de requisiciones de químicos estrechamente vinculado a los calendarios de desembolso de subvenciones. Los proveedores con toxicología interna y soporte regulatorio ganan una mayor participación porque navegan los pasos de informes de la EPA y registro de productos de manera más eficiente.

Expansión de la Reutilización Industrial del Agua

La normativa estatal de California exige que los sitios industriales que consumen más de 1 millón de galones por mes cumplan un umbral de agua reciclada del 30% para 2030, lo que aumenta la demanda de antiincrustantes, biocidas y formulaciones de limpieza compatibles con múltiples ciclos de reutilización[2]Junta de Control de Recursos Hídricos de California, "Programa de Reciclaje de Agua," waterboards.ca.gov. Las fábricas de semiconductores en Arizona y los complejos petroquímicos en evolución a lo largo del Golfo dependen de trenes de agua ultrapura (AUP) que incluyen regeneración de intercambio iónico, ácidos de alta pureza y micro-biocidas para proteger los rendimientos de obleas. El reciclaje de agua producida en yacimientos de esquisto gana terreno a medida que las tarifas de eliminación superan los USD 3 por barril, impulsando la adopción de inhibidores de sarro de alta temperatura y oxidantes de amplio espectro que pueden soportar una salinidad de 150.000 ppm. Las plantas de alimentos y bebidas están añadiendo sistemas CIP de circuito cerrado para contrarrestar el aumento de los recargos municipales, que ahora superan los USD 15 por mil galones en condados afectados por la sequía.

Adopción de Químicos de Pretratamiento de Membranas

El creciente despliegue de módulos de ósmosis inversa (OI) y nanofiltración tanto en plantas municipales como industriales desplaza el gasto hacia antiincrustantes formulados para operación a bajo pH, control de sílice y secuestro de hierro. Un giro nacional hacia las membranas para la reducción de PFAS acelera los pedidos de dióxido de cloro y biocidas no oxidantes que suprimen la bioincrustación sin comprometer las capas de poliamida de la OI. Los clientes farmacéuticos y electrónicos negocian precios premium por mezclas de pretratamiento ultrapuro certificadas con un contenido de metales traza inferior a 1 ppb. A medida que los pilotos de ósmosis directa y las unidades de destilación por membranas avanzan de la fase piloto a la escala comercial temprana, los proveedores experimentan con nuevos dispersantes que mantienen un alto flujo bajo presiones osmóticas elevadas.

Límites de Descarga de PFAS de la EPA

Las nuevas normas de efluentes que limitan el PFOA y el PFOS a 4 ppt están impulsando a los acabadores textiles, los galvanizadores aeroespaciales y los procesadores de lixiviados de vertederos a modernizar los trenes de coagulación-adsorción o añadir químicos de pulido, como resinas de intercambio iónico funcionalizadas. El plazo es inmediato para los permisos de descarga directa, lo que resulta en una curva de compras concentrada al inicio hasta 2026, seguida de volúmenes operativos en estado estacionario. La adopción del mercado favorece los coagulantes de clorhidrato de aluminio combinados con carbón activado en polvo debido a su rápida cinética y menores volúmenes de lodo en comparación con las opciones a base de cal.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de costos de materias primas y energía | -0.7% | Nacional; agudo en los centros de cloro-álcali de la Costa del Golfo | Corto plazo (≤ 2 años) |

| Cambio hacia tecnologías sin químicos | -0.4% | Empresas de servicios públicos municipales sensibles a los costos | Mediano plazo (2-4 años) |

| Regulaciones de toxicidad de subproductos en biocidas | -0.3% | California y el Noreste como primeros adoptantes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de Costos de Materias Primas y Energía

Los valores del ácido clorhídrico y la sosa cáustica aumentaron en 2024, impulsados por referencias más altas del gas natural y cuellos de botella logísticos, lo que redujo los márgenes brutos de los productores. Las unidades de cloro-álcali a lo largo del Golfo redujeron la utilización durante las interrupciones de energía relacionadas con huracanes, amplificando las escaseces en el mercado spot. Los ciclos de licitación municipal, a menudo bloqueados con un año de anticipación, dejaron a los proveedores expuestos a picos de costos que no pudieron trasladar. Los distribuidores más pequeños que atienden plantas rurales enfrentaron mayor dificultad porque los recargos por diésel añadieron entre el 8% y el 12% a los precios de entrega, aunque los volúmenes de consumo se mantuvieron fijos. Los actores más grandes compensaron parte del impacto cambiando a rutas ferroviarias y fluviales y flexibilizando sus cadenas de valor integradas de cloro y vinilo.

Cambio hacia Tecnologías sin Químicos

Las ciudades de tamaño mediano están evaluando sistemas de UV-AOP, ozono y biorreactores de membrana para reducir los riesgos de manejo asociados con el cloro a granel y el lodo de alumbre. Los desembolsos de capital siguen siendo el principal obstáculo, pero los fondos federales Build America, Buy America (BABA) hacen que los equipos no químicos sean más asequibles en determinados condados. Cuando se adoptan, el consumo de ciertos desinfectantes cae abruptamente, reduciendo los volúmenes de pedidos de hipoclorito de sodio y aminas cuaternarias. No obstante, los sistemas híbridos que aún dependen de limpiadores especializados e inhibidores de corrosión residuales mantienen una participación considerable del gasto en químicos, incluso en plantas «sin químicos».

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Biocidas Impulsan el Crecimiento a Pesar del Dominio de los Coagulantes

Los coagulantes y floculantes representaron el 31,85% de la participación del mercado de químicos para tratamiento de agua de los Estados Unidos en 2025, impulsados por su papel indispensable durante la clarificación primaria tanto en cuencas municipales como industriales. El gasto en mezclas a base de aluminio y poliféricas se mantiene estable porque cada galón de agua cruda requiere una eliminación básica de partículas, aunque el crecimiento en volumen refleja el crecimiento poblacional en lugar de dispararse. Los biocidas y desinfectantes, por el contrario, registran una CAGR del 6,08%, la más rápida entre todas las categorías. Los límites de descarga de PFAS, los umbrales más estrictos de recuento de patógenos y los trenes de membranas más complejos requieren oxidantes de amplio espectro especializados y formulaciones no oxidantes. Los inhibidores de corrosión y sarro premium registran un crecimiento de un solo dígito medio a medida que los reemplazos de líneas de servicio de plomo se disparan. Los ajustadores de pH y suavizantes enfrentan presión de productos básicos: la volatilidad spot de la sosa cáustica erosiona los márgenes, aunque la demanda constante de los segmentos de energía y celulosa sostiene el volumen base. Los antiespumantes crecen desde una base más pequeña a medida que proliferan los sistemas biológicos, particularmente en digestores industriales donde los desequilibrios de tensión superficial provocan incidentes de espuma. Los polímeros especiales, las resinas de intercambio iónico y los aditivos de nicho agrupados bajo «otros tipos de productos» capturan compradores del sector de semiconductores y farmacéutico dispuestos a pagar entre tres y cuatro veces el precio por libra a cambio de una pureza a nivel de ppb. La dosificación digital remodela la lógica de adquisición. Los compradores evalúan el suministro de químicos a través de una perspectiva de rendimiento — control residual verificado, lodo mínimo y vida útil extendida de las membranas — en lugar de libras entregadas. Los proveedores que combinan telemetría en tiempo real con paquetes de químicos ganan participación a pesar de cobrar una prima de precio del 20-30%, reforzando un giro de la industria del volumen al valor.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: Liderazgo Municipal con Aceleración de Alimentos y Bebidas

Las empresas de servicios públicos municipales representaron el 41,05% del mercado de químicos para tratamiento de agua de los Estados Unidos en 2025, una posición que se espera mantengan hasta 2031, ya que el cumplimiento de la Ley de Agua Potable Segura (SDWA) impulsa una demanda constante, independientemente de los ciclos macroeconómicos. Los intercambios de tuberías de plomo financiados por infraestructura y los despliegues piloto de PFAS mantienen una base saludable. El segmento de alimentos y bebidas, sin embargo, crece a una CAGR del 6,22%, el ritmo más rápido entre todas las industrias, ya que los estrictos mandatos de análisis de peligros de la FSMA amplían las rutinas de saneamiento e impulsan actualizaciones a formulaciones CIP certificadas para contacto directo con alimentos. Las plantas de generación de energía siguen siendo compradores significativos de inhibidores de sarro, modificadores de pH y eliminadores de oxígeno para calderas de alta presión; sin embargo, el retiro gradual de turbinas de carbón y de ciclo combinado de gas está moderando el crecimiento volumétrico. Los campos de petróleo y gas requieren cócteles químicos personalizados para tratar el agua producida, que a menudo está cargada de iones formadores de sarro y bacterias. Los sitios de fabricación química impulsan la demanda de afluente de conductividad ultrabaja, lo que genera pedidos de ácidos de alta pureza, cáustico y resinas de lecho mixto. Los procesadores de minería y minerales utilizan floculantes para acelerar la deshidratación de relaves, con proyectos de salmuera de litio en Nevada y Arkansas como nuevos nodos de crecimiento. Los molinos de celulosa y papel están disminuyendo en número, pero los que sobreviven están invirtiendo en biocidas avanzados y control de limo para aumentar el tiempo de actividad, manteniendo así una base de clientes especializada pero fiel. Los canales de ventas divergen: las cuentas municipales valoran los contratos plurianuales y el stock de seguridad, mientras que los compradores industriales se inclinan hacia la entrega justo a tiempo (JIT) respaldada por tanques a granel en el sitio. El servicio técnico se convierte en un factor decisivo de diferenciación a medida que las plantas dependen de los químicos de los proveedores para solucionar problemas de calidad de afluente fluctuante y permisos de descarga cambiantes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El Sur representó el 36,10% de los ingresos nacionales en 2025, impulsado principalmente por las refinerías de Texas, los complejos petroquímicos de Luisiana y las redes municipales en expansión de Florida. Texas por sí solo representa la mayor parte del consumo de la región, gracias a su red de más de 30 refinerías y crackers de etileno que dependen del tratamiento continuo del agua de enfriamiento, la química de calderas y el acondicionamiento de aguas residuales. La proximidad a la Costa del Golfo con las plantas de cloro-álcali reduce los costos de flete, ofreciendo una ventaja sobre sus contrapartes del Oeste.

Se proyecta que el Oeste registre la CAGR más rápida del 5,96% hasta 2031. La normativa de reutilización de California exige que cada sitio industrial importante modernice los trenes de membranas con antiincrustantes y oxidantes personalizados. Las fábricas de semiconductores en Arizona demandan químicos ultrapuros certificados con umbrales de impureza de partes por billón. Los centros de datos en Nevada y Utah añaden torres de enfriamiento evaporativo que requieren antiincrustantes de bajo fosfato y sin fosfonato adecuados para sistemas de descarga cero de líquidos (ZLD). Los altos costos de flete desde los centros de la Costa del Golfo están impulsando a los distribuidores a establecer plantas de mezcla satélite cerca de Los Ángeles y Phoenix, mejorando así los tiempos de entrega y reduciendo las huellas de carbono.

El Noreste capta el financiamiento relacionado con PFAS más rápido que cualquier otra región, modernizando redes de tuberías de décadas de antigüedad. Las cortas distancias de transporte entre los fabricantes de químicos en Nueva Jersey y los consumidores del Atlántico Medio mantienen la economía del flete bajo control.

La demanda del Medio Oeste continúa creciendo a un ritmo estable. Las instalaciones de procesamiento agroindustrial compran coagulantes básicos para la molienda húmeda de maíz y las plantas de etanol, mientras que las históricas ciudades siderúrgicas modernizan gradualmente los sistemas de enfriamiento. Los corredores logísticos que irradian desde Chicago apoyan una distribución eficiente en vagones de ferrocarril, amortiguando los costos de entrega a pesar de la distancia de los monómeros del Golfo.

Panorama regulatorio

El marco regulatorio de los Estados Unidos para los productos químicos de tratamiento de agua se sustenta en la Ley de Agua Potable Segura (Safe Drinking Water Act, SDWA), en virtud de la cual la Agencia de Protección Ambiental de los Estados Unidos (EPA) establece y hace cumplir las Regulaciones Nacionales Primarias de Agua Potable (NPDWR) y los requisitos de cumplimiento relacionados para los sistemas públicos de agua. En abril de 2024, la EPA finalizó los requisitos sobre PFAS en el agua potable, incluidos niveles máximos de contaminante de 4 ppt para el PFOA y el PFOS mencionados en el contexto de este informe. Esto endurece las expectativas de rendimiento de tratamiento en los sistemas municipales y aumenta el escrutinio sobre los programas de tratamiento certificados y la selección de productos químicos.

Hasta 2026, las normas de cumplimiento y presentación de informes también están cambiando. Los sistemas comunitarios de agua están migrando hacia los requisitos revisados del Informe de Confianza del Consumidor (CCR), con una implementación que abarca de junio de 2024 a diciembre de 2026, mientras que se exige a los estados adoptar las revisiones del CCR antes de mayo de 2026. En mayo de 2026, la EPA propuso revocar ciertas determinaciones regulatorias de 2024 y las disposiciones asociadas para determinados PFAS (PFHxS, PFNA, HFPO-DA y ciertas mezclas), lo que añade incertidumbre a las hojas de ruta de tratamiento compuesto por compuesto. Al mismo tiempo, la EPA avanzó en la planificación de monitoreo mediante una propuesta de Sexta Norma de Monitoreo de Contaminantes No Regulados (UCMR 6) que exigiría a los sistemas públicos de agua monitorear 30 contaminantes no regulados (incluidos determinados PFAS) durante el período 2028-2030, lo que afecta la detección de contaminantes, las pruebas piloto y la planificación de adquisición de productos químicos antes de posibles futuras acciones de la NPDWR.

Análisis de la cadena de valor

La cadena de valor comienza con insumos básicos previos, incluidos derivados de cloro-álcali como la sosa cáustica y el ácido clorhídrico, ácidos y bases minerales, y materias primas para polímeros y aditivos especializados. Luego avanza hacia la formulación y mezcla de productos específicos para cada aplicación, como coagulantes y floculantes, oxidantes y biocidas no oxidantes, inhibidores de corrosión e incrustaciones, y mezclas de pretratamiento de membranas. La fabricación y el suministro en los Estados Unidos incluyen tanto plataformas globales de química del agua como productores especializados. Algunos ejemplos son SNF, que cuenta con instalaciones de fabricación en Norteamérica, incluidas Riceboro, Georgia, y Plaquemine, Luisiana, y proveedores de soluciones integradas como Solenis, que combinan química con equipos y monitoreo digital.

Aguas abajo, los productos químicos se mueven mediante ventas directas a grandes cuentas municipales e industriales, así como a través de distribuidores regionales que gestionan la entrega de última milla, las existencias de seguridad y el almacenamiento a granel en sitio. La EPA ha destacado las interrupciones en la cadena de suministro de productos químicos de tratamiento de agua como un riesgo operativo material, especialmente para sistemas pequeños con capacidad limitada de adquisición y almacenamiento. La Sección 1441 de la SDWA (42 USC 300j) proporciona un mecanismo federal para que los sistemas públicos de agua y las plantas de tratamiento de aguas residuales busquen asistencia durante escasez crítica de productos químicos de tratamiento esenciales, incluidos cloro, carbón activado, cal, amoníaco, carbonato de sodio, permanganato de potasio y sosa cáustica. Esto está reforzando la contratación a más largo plazo, el doble suministro y los modelos de servicio que combinan el suministro químico con la optimización de monitoreo y dosificación para reducir el riesgo de interrupciones y gestionar la variabilidad de la demanda impulsada por el cumplimiento normativo.

Panorama Competitivo

El mercado de químicos para tratamiento de agua de los Estados Unidos exhibe una fragmentación moderada, aunque el impulso de consolidación se acumula a medida que escalan los costos de cumplimiento. La integración digital emerge como un campo de batalla central. Los líderes del mercado agrupan sensores, paneles de control en la nube y químicos bajo contratos de garantía de rendimiento. Los formuladores más pequeños contrarrestan especializándose en nichos de alta temperatura y alta salinidad donde los productores a granel carecen de SKU personalizados. Las solicitudes de patentes aumentan para adsorbentes selectivos de PFAS y oxidantes de bajo halógeno. Los proveedores con líneas de biocidas registradas por la EPA y sólidas carteras de toxicología mantienen una barrera frente a los nuevos participantes porque los costos de re-registro pueden superar los USD 3 millones por ingrediente activo. La propiedad de capital privado aumenta a medida que las plataformas adquieren mezcladores regionales para ganar densidad de rutas y luego venden de forma cruzada polímeros premium.

Líderes de la Industria de Químicos para Tratamiento de Agua de los Estados Unidos

Ecolab

Solenis

Kemira

Veolia

SNF

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los programas municipales de cumplimiento relacionados con PFAS y plomo siguen siendo un pilar central de la demanda de productos químicos de tratamiento de mayor valor, incluidos coagulantes mejorados, agentes de control de corrosión y productos químicos de soporte para adsorción y regeneración. En octubre de 2024, la EPA finalizó las Mejoras a la Norma de Plomo y Cobre (LCRI), que exige a los sistemas identificar y reemplazar las tuberías de plomo dentro de un plazo de 10 años. Esto sostiene la necesidad de control de corrosión basado en fosfatos y el soporte de tratamiento relacionado durante los trabajos de reemplazo de líneas de servicio. Al mismo tiempo, las acciones de la EPA en mayo de 2026, incluida una propuesta de extensión de la fecha de cumplimiento del MCL de PFOA y PFOS del 26 de abril de 2029 al 26 de abril de 2031 y una propuesta para revocar determinaciones para determinados PFAS incluidos en la NPDWR de PFAS de 2024, están modificando el calendario y las prioridades de compuestos en las implementaciones de tratamiento municipal. Esto incrementa el valor del soporte técnico de los proveedores, las pruebas piloto y los programas flexibles de productos químicos de tratamiento.

Está surgiendo un claro espacio en blanco en torno a la capacidad y los servicios nacionales que permiten operaciones de tratamiento de PFAS a gran escala, particularmente para la reactivación de carbón activado y los programas químicos basados en rendimiento que reducen la carga operativa. En febrero de 2026, Calgon Carbon anunció una expansión de casi 100 millones de dólares estadounidenses en su planta de Columbus, Ohio, para añadir alrededor de 27 millones de libras al año de capacidad de reactivación de carbón para agua potable (previsto para operar en 2028), lo que subraya la construcción de cadenas de suministro de tratamiento con soporte para PFAS con base en los Estados Unidos. Las oportunidades industriales y comerciales también se están ampliando a través de la reutilización de agua y aplicaciones de alta especificación, incluidas el agua ultrapura para semiconductores y la refrigeración de centros de datos, donde los proveedores de productos químicos pueden combinar productos de impureza ultrabaja con plataformas digitales de dosificación y monitoreo para cumplir requisitos de proceso y descarga más estrictos, controlando al mismo tiempo el consumo total de agua y productos químicos.

Desarrollos recientes del sector

- Junio de 2026: Solenis firmó un acuerdo con Dow para convertirse en proveedor de servicios aprobado en la Coolant Care Network de Dow para centros de datos. La colaboración alinea la química de tratamiento de agua y los servicios de monitoreo con los programas de gestión de refrigerantes, fortaleciendo el posicionamiento de Solenis en el tratamiento de agua de refrigeración de centros de datos, donde el tiempo de actividad y el control de corrosión/incrustaciones se gestionan de manera estricta.

- Diciembre de 2025: Ecolab cerró la adquisición del negocio de agua ultrapura para electrónica de Ovivo. El acuerdo añade capacidades especializadas de agua ultrapura que respaldan la fabricación de semiconductores, ampliando la capacidad de Ecolab para combinar químicas de alta pureza con experiencia en sistemas de agua de proceso en un mercado final industrial clave.

- Julio de 2024: BASF desinvirtió su cartera de floculantes mineros Magnafloc y Rheomax a favor de Solenis. La transacción amplió la gama de productos floculantes de Solenis y su alcance de clientes, reforzando su escala en las aplicaciones de tratamiento de agua basadas en polímeros en diversos segmentos industriales.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

Este mercado abarca productos químicos vendidos y utilizados en los Estados Unidos para tratar agua en sistemas municipales e industriales, donde el producto químico se aplica para mejorar la calidad del agua, proteger equipos o cumplir con los requisitos de descarga y seguridad.

Exclusiones del alcance: No contabilizamos equipos de tratamiento de agua, membranas, medios de filtración ni servicios continuos de operación de plantas, salvo que se fijen precios y se vendan como productos químicos.

Descripción general de la segmentación

- Por Tipo de Producto

- Biocidas y Desinfectantes

- Coagulantes y Floculantes

- Inhibidores de Corrosión y Sarro

- Antiespumantes y Agentes Antiespumantes

- Ajustadores de pH y Suavizantes

- Otros Tipos de Productos

- Por Industria de Usuario Final

- Energía

- Petróleo y Gas

- Fabricación Química

- Minería y Procesamiento de Minerales

- Municipal

- Alimentos y Bebidas

- Celulosa y Papel

- Otras Industrias de Usuario Final

- Por Geografía

- Noreste

- Medio Oeste

- Sur

- Oeste

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó con el mapeo del panorama de demanda de los Estados Unidos y las normas que impulsan el uso de productos químicos, ya que la química del agua tiende a seguir los ciclos regulatorios, las cargas operativas de las plantas y la calidad del agua de entrada. Consultamos fuentes públicas como la EPA de los Estados Unidos (incluidas las actualizaciones de normas sobre agua potable y aguas residuales), los resúmenes de uso y calidad del agua del USGS, los CDC para indicadores de salud pública relacionados con el agua, y la EIA para señales de generación de energía vinculadas a las necesidades de tratamiento de agua de calderas y refrigeración.

Luego utilizamos el contexto comercial y operativo para mantener supuestos realistas, empleando fuentes como estadísticas comerciales de la USITC, materiales de asociaciones (incluidas AWWA y WEF), avisos de adquisición de empresas de servicios públicos y presentaciones de empresas e informes para inversores para el comentario sobre mezcla de productos y precios. En algunos casos, se utilizaron suscripciones de pago para datos financieros e inteligencia empresarial, búsquedas de patentes y verificaciones de importación y exportación a nivel de envío para confirmar los movimientos del lado de la oferta. Los ejemplos anteriores no son exhaustivos, y también se revisaron muchos otros documentos públicos para la recopilación de datos, la validación y la aclaración.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba lo que las fuentes documentales no podían mostrar completamente, especialmente los patrones reales de dosificación, los cambios en la realización de precios y los lugares donde se sustituyen los productos cuando los presupuestos son ajustados. Hablamos con participantes de compradores municipales, equipos industriales de tratamiento de agua y socios de canal, y luego alineamos la retroalimentación entre el Noreste, el Medio Oeste, el Sur y el Oeste para que el modelo no sobreponderara ninguna región en particular.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 33% | Directivos (CXO): 14% | |

| Nivel medio: 53% | Líderes funcionales/de unidad: 35% | |

| Actores más pequeños: 14% | Gerentes: 51% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construyó utilizando un enfoque de arriba hacia abajo, en el que el volumen de tratamiento y la actividad operativa se reconstruyeron por usuario final, y luego se convirtieron en demanda de productos químicos utilizando rangos de dosificación típicos y participaciones de aplicación (refrigeración, calderas, agua cruda, desalinización y efluentes). Para mantener los totales fundamentados, corroboramos los resultados con verificaciones selectivas de abajo hacia arriba, como rangos muestreados de precio por libra y precio por galón, verificaciones de canales de proveedores y distribuidores, y volúmenes implícitos a partir de líneas de negocio divulgadas, lo que ayudó a ajustar áreas donde los datos documentales eran escasos.

Los insumos clave que dieron forma al modelo incluyeron el rendimiento de agua municipal y aguas residuales, señales de producción industrial para la generación de energía y la fabricación de productos químicos, la actividad de cumplimiento de PFAS y descargas que modifica la intensidad de tratamiento, las necesidades de control de corrosión e incrustaciones vinculadas a los ciclos de refrigeración y calderas, y los movimientos observables en los principales productos químicos de entrada que afectan los precios. Las previsiones se basaron principalmente en análisis de escenarios, ya que la demanda se ve impulsada por el calendario regulatorio y los programas de capital tanto como por el crecimiento tipo PIB. Los escenarios se calibraron utilizando opiniones de expertos sobre la aplicación de normas, la financiación de infraestructura y la adopción de la reutilización. Cuando los indicadores de abajo hacia arriba no cubrían a proveedores locales más pequeños, se completaron los vacíos utilizando supuestos de penetración regional y luego se volvió a verificar frente a los volúmenes de adquisición reportados.

Validación de datos y ciclo de actualización

Los resultados se verificaron de varias maneras para poder detectar errores evidentes desde el principio, incluidas verificaciones de varianza frente a bandas históricas de crecimiento, verificaciones cruzadas por familia de productos y comparaciones con señales independientes como el rendimiento de tratamiento y los cambios en la carga industrial. Cuando una cifra no coincidía, se reabría el supuesto y se validaba nuevamente mediante consultas adicionales, y luego era revisado por otro analista antes de su aprobación final.

El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando eventos materiales modifican las perspectivas del mercado, como acciones regulatorias importantes, fuertes fluctuaciones en los precios de las materias primas o cambios abruptos en las tasas de operación industrial. Antes de la entrega, se completa una revisión final de actualización para que los clientes reciban la visión más actual respaldada por los insumos disponibles más recientes.

Dimensionamiento del mercado de productos químicos de tratamiento de agua de los Estados Unidos de Mordor Intelligence comparado con otras estimaciones publicadas

Es común encontrar diferentes valores de mercado para los productos químicos de tratamiento de agua en los Estados Unidos, incluso cuando los títulos parecen similares, porque cada editor delimita el alcance a su propia manera. Las mayores diferencias suelen provenir de qué se incluye como productos químicos frente a servicios adyacentes, la combinación de aplicaciones contabilizadas y cómo se trasladan los niveles de precios entre años.

Al hacer seguimiento de los volúmenes de tratamiento a nivel de aplicación y actualizar los supuestos de precios y dosificación mediante verificaciones primarias, Mordor Intelligence mantiene el conteo limitado a los ingresos por productos químicos en usos municipales e industriales, en lugar de mezclarlos con actividades más amplias de tratamiento de agua que inflan los totales.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 5,48 mil millones de USD (2025) | |

| Base de Datos Sectorial A | 7,73 mil millones de USD (2024) | Utiliza un valor inicial más alto que parece agrupar áreas de tratamiento y categorías de aplicación más amplias, y el año base de precios y la asignación de segmentos no son totalmente transparentes para los ingresos exclusivamente de productos químicos. |

| Editorial Global B | 7,76 mil millones de USD (2025) | Probablemente aplica un alcance más amplio en aplicaciones y usos finales con una separación menos explícita de las ventas de productos químicos respecto del valor de servicios y programas de tratamiento, lo que eleva el total. |

La diferencia se explica principalmente por el alcance y por lo que se considera ingresos por productos químicos frente a un conjunto más amplio de gasto en tratamiento de agua. Cuando el límite se mantiene en los productos químicos y se vincula al rendimiento, la intensidad de dosificación y la realización de precios realista, el resultado sigue siendo más fácil de reproducir y de someter a pruebas de estrés cuando las condiciones cambian.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del Mercado de Químicos para Tratamiento de Agua de los Estados Unidos?

Se espera que alcance USD 7,67 mil millones, respaldado por una CAGR del 5,73% durante 2026-2031 desde USD 5,79 mil millones en 2026.

¿Qué categoría de producto registrará el mayor crecimiento hasta 2031?

Se espera que los biocidas y desinfectantes se expandan a una CAGR del 6,08% debido a la creciente demanda de un control más estricto de patógenos y la mitigación de la bioincrustación en membranas.

¿Qué impulsa las ventas de químicos a las fábricas de semiconductores en Arizona?

Los requisitos de agua ultrapura para litografía avanzada generan pedidos de ácidos de alta pureza, resinas de intercambio iónico y antiincrustantes certificados para cumplir con estándares de metales inferiores a 1 ppb.

¿Por qué los municipios siguen siendo el mayor grupo de compradores?

El cumplimiento continuo de la Ley de Agua Potable Segura y los programas de reemplazo de tuberías a gran escala mantienen a las empresas de servicios públicos municipales utilizando volúmenes considerables de químicos cada día.

¿Cómo afectan los sistemas de dosificación digital al consumo de químicos?

Las bombas de alimentación vinculadas a sensores en tiempo real reducen la sobredosificación entre un 15% y un 25%, al tiempo que crean contratos basados en valor que recompensan a los proveedores por el rendimiento garantizado en lugar del volumen puro.

Última actualización de la página el: