Tamaño y Participación del Mercado de Químicos para Tratamiento de Agua

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 44.06 Mil millones de dólares |

| Tamaño del Mercado (2031) | 57.48 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.46% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

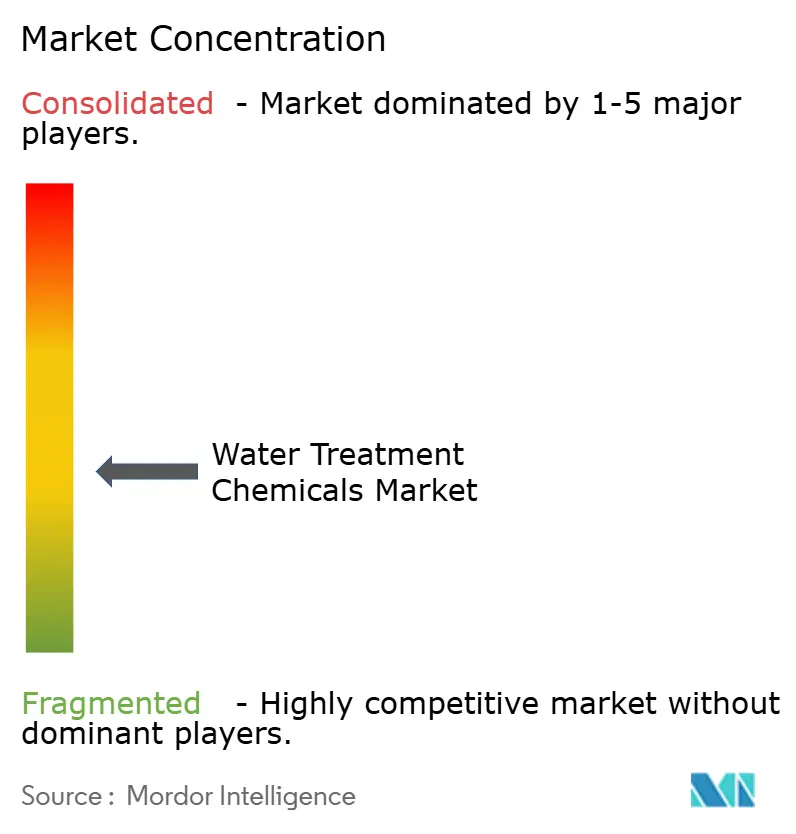

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Químicos para Tratamiento de Agua por Mordor Intelligence

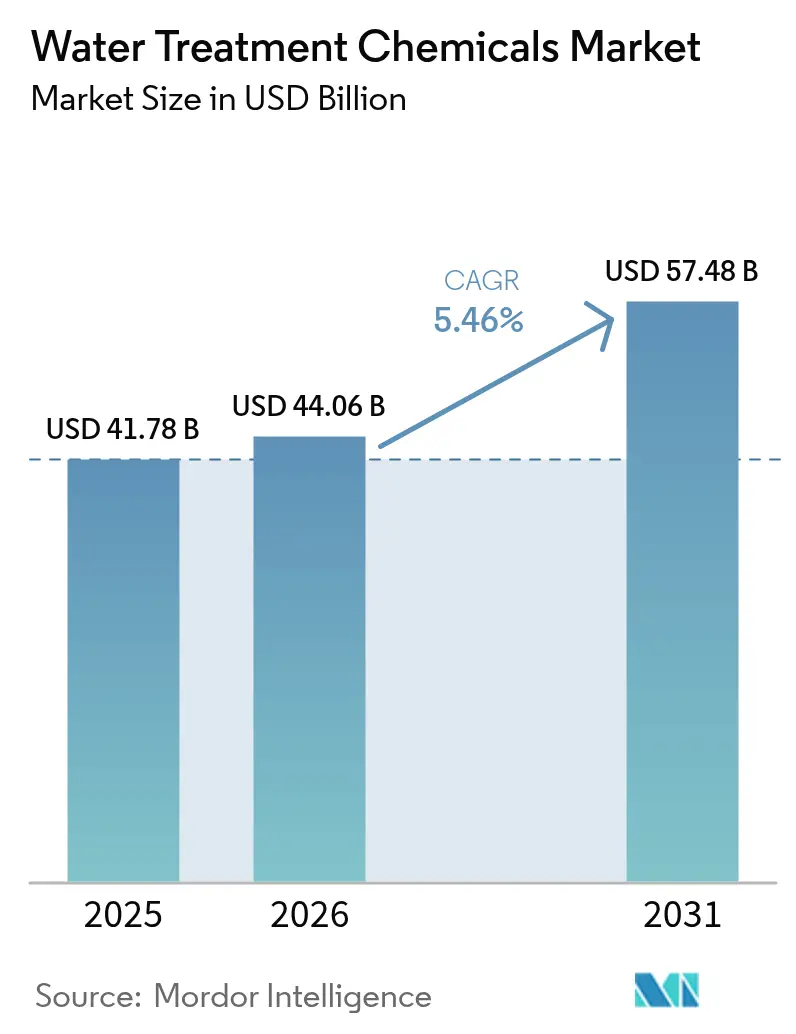

Se espera que el tamaño del Mercado de Químicos para Tratamiento de Agua aumente de USD 41,78 mil millones en 2025 a USD 44,06 mil millones en 2026 y alcance USD 57,48 mil millones en 2031, creciendo a una CAGR del 5,46% durante 2026-2031. El endurecimiento de la aplicación de las normas de efluentes, la expansión de los sistemas de descarga cero de líquidos en los sectores de energía y minería, y una creciente demanda de agua ultrapura proveniente de fábricas de semiconductores y electrolizadores de hidrógeno verde están impulsando el crecimiento durante el período de pronóstico 2026–2031. Los formuladores globales están integrando químicos con software de dosificación en tiempo real, lo que reduce el consumo al tiempo que protege la integridad de los activos. Los proveedores de nivel medio que carecen de integración hacia atrás enfrentan desafíos debido a las fluctuaciones de precios en la acrilamida y los compuestos de amonio cuaternario como materias primas. Aunque existe un cambio pequeño pero notable hacia los reactores de electro-oxidación, que reduce las participaciones de coagulantes en entornos industriales de nicho, la demanda general de químicos continúa en aumento.

Conclusiones Clave del Informe

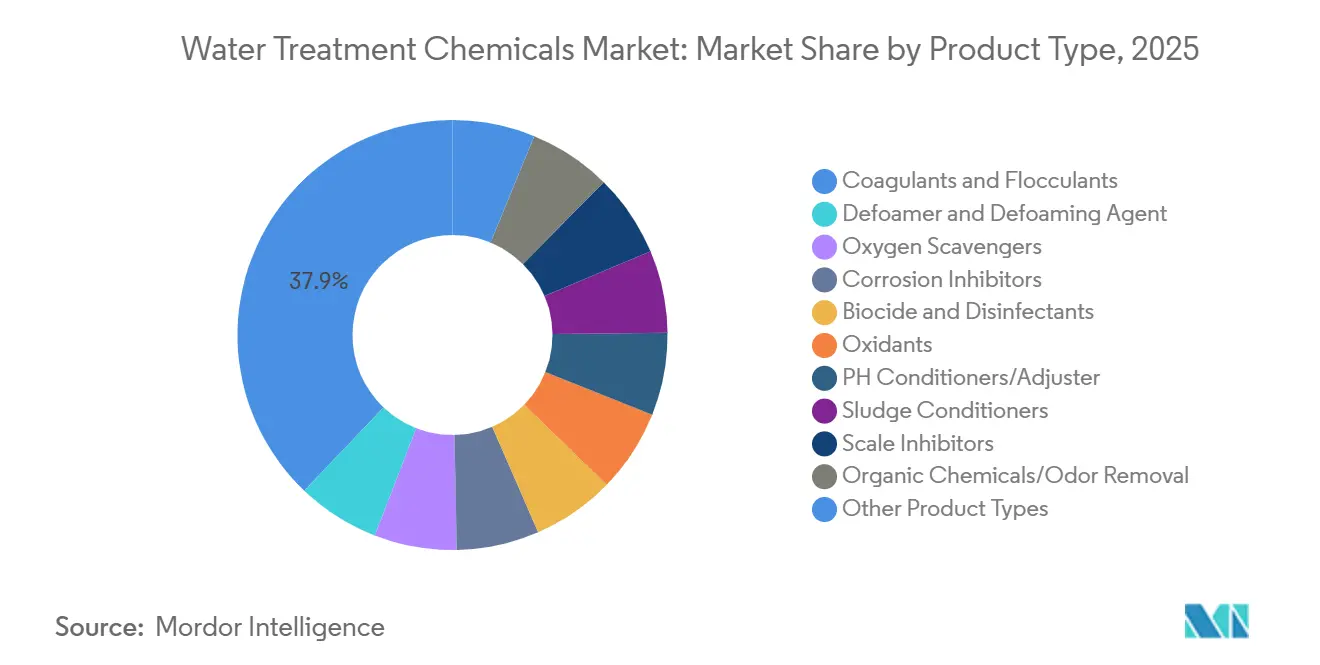

- Por tipo de producto, los coagulantes y floculantes representaron el 37,89% de la participación del mercado de químicos para tratamiento de agua en 2025, y se proyecta que se expandan a una CAGR del 5,89% en el período de pronóstico (2026-2031).

- Por industria de usuario final, las empresas municipales de agua y aguas residuales lideraron con una participación del 35,78% del mercado de químicos para tratamiento de agua en 2025; el segmento de semiconductores y electrónica registra la CAGR proyectada más alta del 6,84% en el período de pronóstico (2026-2031).

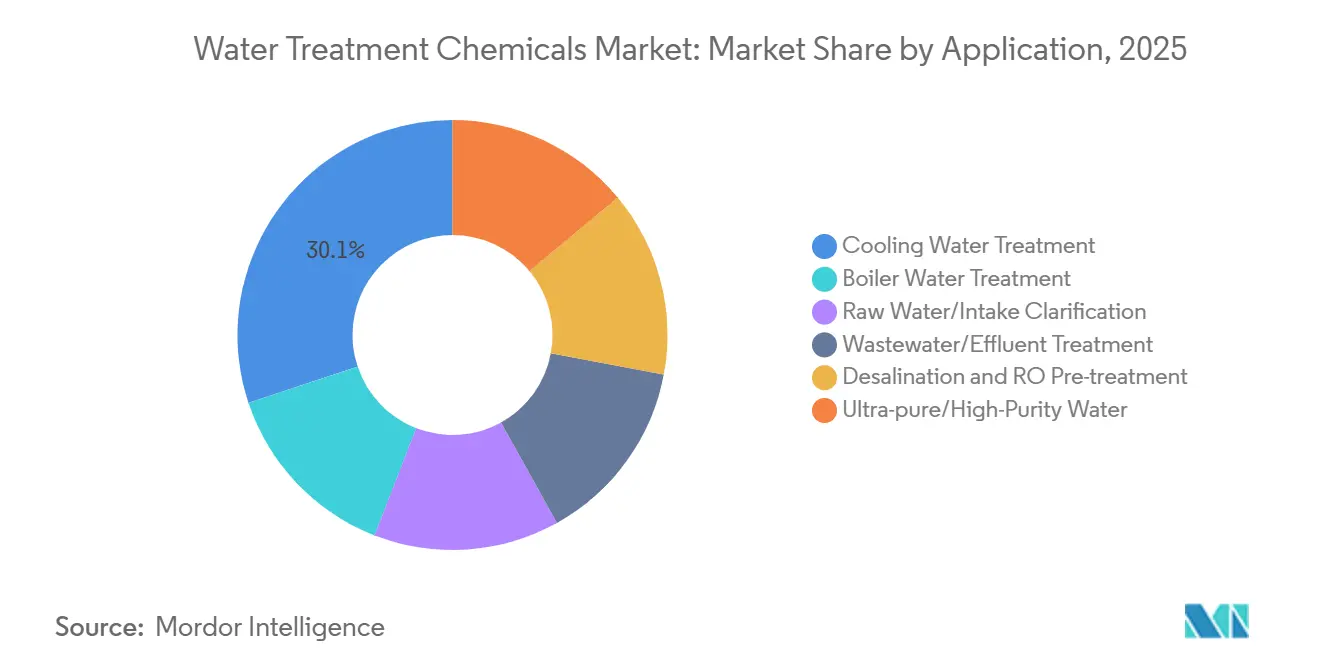

- Por aplicación, el tratamiento de agua de enfriamiento representó el 30,12% del tamaño del mercado de químicos para tratamiento de agua en 2025, mientras que se pronostica que el tratamiento de agua ultrapura/de alta pureza crecerá a una CAGR del 7,33% en el período de pronóstico (2026-2031).

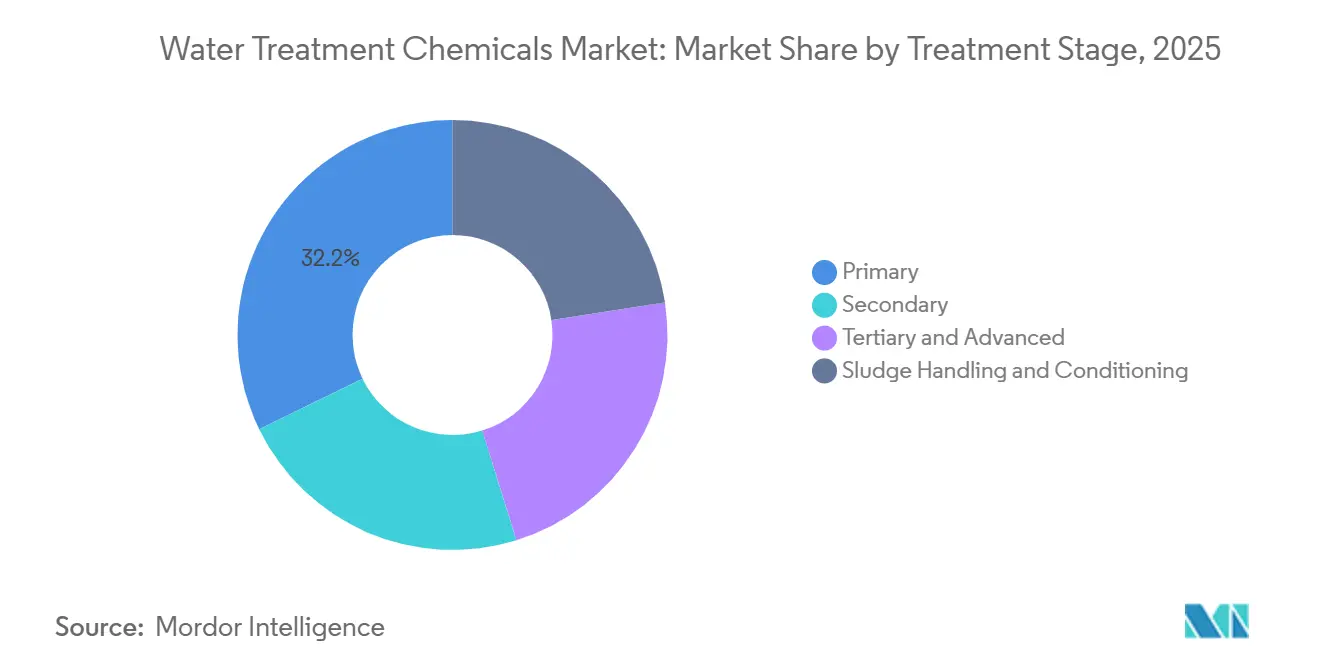

- Por etapa de tratamiento, el tratamiento primario representó una participación del 32,22% del tamaño del mercado de químicos para tratamiento de agua en 2025, mientras que el manejo y acondicionamiento de lodos está previsto que avance a una CAGR del 6,15% entre 2026-2031.

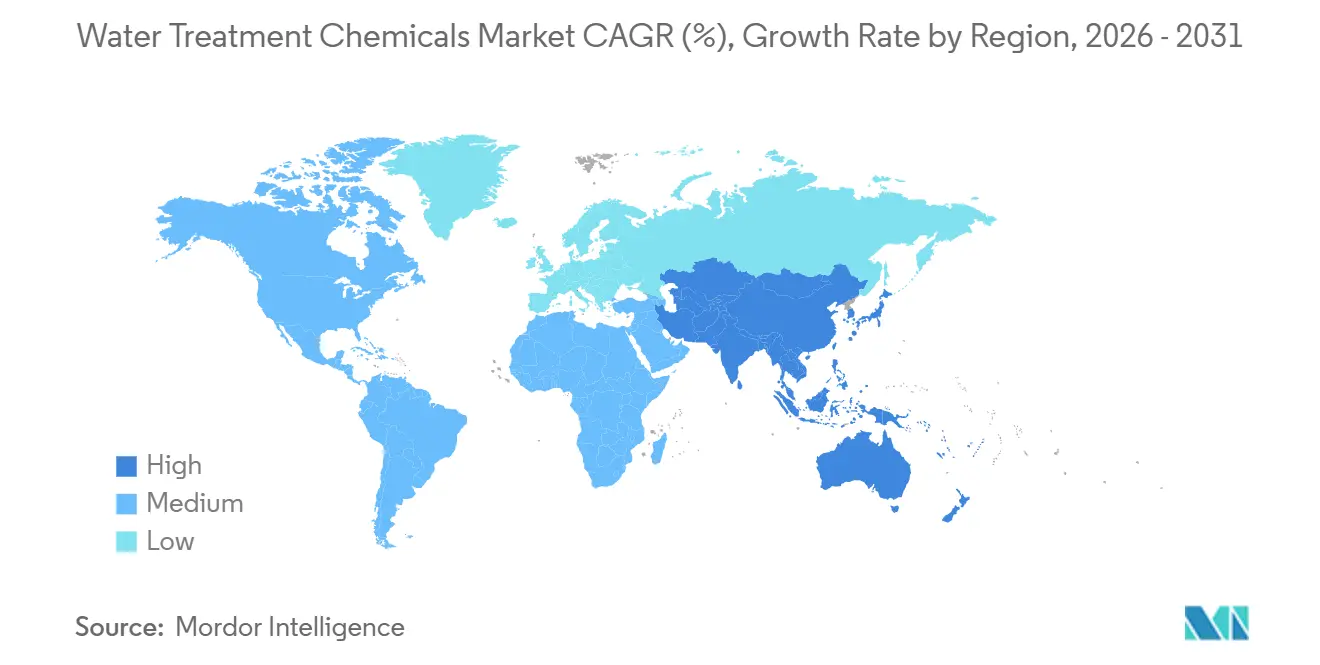

- Por geografía, Asia-Pacífico dominó con una participación de ingresos del 47,71% en 2025 y continúa como la región de más rápido crecimiento con una CAGR del 6,92% durante el período de pronóstico (2026-2031).

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Químicos para Tratamiento de Agua

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Endurecimiento de las normas de descarga para metales pesados y nutrientes | +1.2% | Global, con picos de aplicación en América del Norte, la UE y China | Mediano plazo (2-4 años) |

| Mandatos de descarga cero de líquidos (ZLD) industriales en energía y minería | +0.9% | Núcleo de APAC (China, India), extensión a plantas de carbón del Medio Oriente | Mediano plazo (2-4 años) |

| Estímulo a la infraestructura municipal en Asia-Pacífico y el CCG | +0.7% | APAC (India, China, ASEAN) y CCG (Arabia Saudita, EAU, Qatar) | Largo plazo (≥ 4 años) |

| Regulaciones de remediación específicas de PFAS que impulsan la demanda de carbón activado granular y resinas de intercambio iónico | +0.8% | América del Norte y la UE, adopción temprana en Australia | Corto plazo (≤ 2 años) |

| Demanda de agua ultrapura de electrolizadores de hidrógeno verde | +0.6% | Global, con concentración temprana en la UE (Alemania, España) y el Medio Oriente (Arabia Saudita, EAU) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento de las Normas de Descarga para Metales Pesados y Nutrientes

En 2024, la Agencia de Protección Ambiental de los Estados Unidos (EPA) revisó los límites de efluentes, y en 2025, el Ministerio de Ecología y Medio Ambiente de China siguió su ejemplo.[1]Agencia de Protección Ambiental de los Estados Unidos, "Directrices de Efluentes para la Generación de Energía Eléctrica a Vapor," epa.gov Estos cambios obligaron a los operadores a pasar del cloruro férrico convencional al cloruro de polialuminio más especializado. Esta transición les permitió cumplir con los estrictos objetivos de metales residuales establecidos por debajo de los niveles requeridos. Al mismo tiempo, la Directiva de Tratamiento de Aguas Residuales Urbanas de la Unión Europea de 2025 limitó el fósforo total en cuencas sensibles. Como resultado, la demanda de mezclas de sulfato férrico con polímeros aumentó considerablemente, lo que minimizó eficazmente la necesidad de adiciones de álcali.

Mandatos de Descarga Cero de Líquidos Industriales en Energía y Minería

En 2026, la Comisión Nacional de Desarrollo y Reforma de China ordenó a las plantas químicas de carbón implementar las normas de Descarga Cero de Líquidos (ZLD). Esta directiva redujo el consumo diario de químicos para una unidad estándar de 600 MW, abarcando antiincrustantes, biocidas y dispersantes. De manera similar, en 2024, la Junta Central de Control de la Contaminación de India aplicó mandatos similares a las centrales termoeléctricas ubicadas en 13 cuencas fluviales. Esto resultó en un aumento de la demanda de captadores de oxígeno y polímeros de acondicionamiento de lodos durante el período de pronóstico 2026–2031.

Regulaciones de Remediación Específicas de PFAS que Impulsan la Demanda de Carbón Activado Granular y Resinas de Intercambio Iónico

Las empresas de servicios públicos que atienden a más de 10.000 residentes deben adoptar carbón activado granular o lechos de intercambio aniónico de base fuerte para cumplir con los estrictos límites de la EPA de los Estados Unidos sobre PFOA y PFOS, establecidos a nivel de partes por billón, durante el período de pronóstico 2026–2031. Si bien los carbones a base de cáscara de coco sobresalen en la adsorción de PFAS de cadena larga, las resinas de intercambio iónico capturan eficazmente las variantes de cadena corta que a menudo eluden los filtros de carbón.

Demanda de Agua Ultrapura de Electrolizadores de Hidrógeno Verde

Los sistemas de membrana de intercambio de protones requieren que la conductividad del agua de alimentación se mantenga por debajo de 0,1 µS/cm para un funcionamiento óptimo. Cada año, un electrolizador estándar consume cantidades significativas de esta agua especializada, utilizando resina de intercambio iónico por cada litro a lo largo de su vida útil operativa. De cara al futuro, se espera que el proyecto NEOM de Arabia Saudita requiera cantidades sustanciales anualmente, en consonancia con su activación de capacidad durante el período de pronóstico 2026–2031.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios volátiles de materias primas para polímeros especiales y biocidas | -0.7% | Global, con exposición aguda en regiones que dependen de la importación de acrilamida y compuestos de amonio cuaternario | Corto plazo (≤ 2 años) |

| Microreactores de electro-oxidación que reducen el uso de coagulantes | -0.4% | Segmentos de aguas residuales industriales de América del Norte y la UE, penetración municipal limitada | Mediano plazo (2-4 años) |

| Generación descentralizada de agua atmosférica que evita las plantas de tratamiento | -0.2% | Global, concentrado en regiones áridas y aplicaciones fuera de la red con impacto municipal mínimo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles de Materias Primas para Polímeros Especiales y Biocidas

Desde principios de 2024 hasta mediados de 2025, las reducciones de producción impulsadas por la escasez de gas en la provincia de Shandong, China, provocaron oscilaciones notables en los precios del monómero de acrilamida. Estos cambios de precios posteriormente elevaron los costos de los floculantes entregados. En Europa, un incidente de incendio que redujo significativamente la capacidad de isotiazolinona provocó el aumento de las primas de biocidas, afectando particularmente a los compradores sin contratos a largo plazo.

Microreactores de Electro-Oxidación que Reducen el Uso de Coagulantes

En 2025, una planta de tratamiento de aguas residuales textiles en India realizó un cambio fundamental al adoptar un reactor de electro-oxidación, alejándose del cloruro férrico y la poliacrilamida tradicionales. Esta transición no solo condujo a una reducción significativa en los costos de químicos, sino que también disminuyó sustancialmente la producción anual de lodos. Además, el consumo de energía de la planta, entre 2 kWh/m³ y 4 kWh/m³, sigue siendo competitivo, particularmente en regiones donde los costos de energía están por debajo de un umbral específico[2]Asociación Internacional del Agua, "Parámetros de Referencia de Energía de Electro-Oxidación," iwa-network.org.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Coagulantes Lideran a Medida que la Remediación de PFAS y la Expansión Municipal Impulsan la Adopción del Cloruro de Polialuminio

Los coagulantes y floculantes dominaron el mercado de químicos para tratamiento de agua, capturando el 37,89% de los ingresos en 2025, con una tasa de crecimiento proyectada del 5,89% durante el período de pronóstico 2026–2031. En la región de Asia-Pacífico, el cloruro de polialuminio está reemplazando al alumbre debido a su capacidad de producir significativamente menos lodos en un rango de pH más amplio, lo que reduce el consumo de cal en las plantas. Los biocidas, utilizados tradicionalmente en instalaciones estándar con capacidades diarias sustanciales, están siendo adoptados cada vez más en los circuitos de enfriamiento de centros de datos. Tras la clasificación de la Unión Europea en 2025 de ciertos fosfonatos como persistentes y móviles, los inhibidores de incrustaciones están bajo un escrutinio más riguroso.

Por Industria de Usuario Final: Los Semiconductores Crecen Mientras las Empresas Municipales Anclan la Demanda Base

En 2025, las empresas municipales, impulsadas por la Misión Jal Jeevan de India, representaron el 35,78% del gasto total, utilizando cantidades significativas de químicos para tratamiento de agua ese año. El sector de semiconductores, impulsado por la planta de fabricación de Intel en Ohio y las instalaciones de Samsung en Texas, ha experimentado una CAGR del 6,84% en el período de pronóstico (2026-2031), a medida que ambas amplían sus sistemas de agua ultrapura, lo que requiere una regeneración continua de resinas de lecho mixto.

Por Aplicación: El Tratamiento de Agua Ultrapura Supera al Enfriamiento a Medida que el Hidrógeno Verde y los Semiconductores Convergen

Para 2031, los proyectos de hidrógeno verde y semiconductores están destinados a impulsar una demanda adicional, llevando a las aplicaciones de agua ultrapura a crecer a una tasa de CAGR del 7,33%. Si bien el agua de enfriamiento representó el 30,12% de los ingresos en 2025, la reconversión al enfriamiento seco no solo reduce el agua de reposición a la mitad, sino que también reduce significativamente el consumo de químicos.

Por Etapa de Tratamiento: La Coagulación-Floculación Primaria Domina Mientras el Acondicionamiento de Lodos Gana Terreno por los Mandatos de Deshidratación

En el mercado de químicos para tratamiento de agua, el tratamiento primario representó el 32,22% de los ingresos de 2025, con dosis de coagulante que varían según la turbidez. El acondicionamiento de lodos aumentó un 6,15% de CAGR en el período de pronóstico (2026-2031), impulsado por las regulaciones de deshidratación en Alemania y los Países Bajos que exigen niveles de humedad en la torta por debajo de un umbral específico, lo que lleva a un énfasis en la optimización de polímeros.

Análisis Geográfico

En 2025, la región de Asia-Pacífico representó el 47,71% de los ingresos y se proyecta que crezca a una tasa del 6,92% en el período de pronóstico 2026-2031. Este crecimiento está impulsado en gran medida por las reconversiones de Descarga Cero de Líquidos (ZLD) de China y la iniciativa de alcantarillado Amrut 2.0 de India, que por sí sola requiere cantidades significativas de químicos. América del Norte, que captura una porción notable de las ventas de 2025, ve su mercado impulsado por las nuevas regulaciones de PFAS e iniciativas de fabricación de chips, respaldadas por la Ley CHIPS. Europa, con una participación considerable, está influenciada por los objetivos de eliminación de nutrientes, en particular el impulso para reducir los niveles de fósforo a 0,5 mg/L en áreas sensibles. El Medio Oriente y África, que juntos contribuyen con una porción significativa, están impulsados por el ambicioso plan de Arabia Saudita de alcanzar una gran capacidad de desalinización para 2030. América del Sur se está beneficiando del mandato de saneamiento de Brasil, que apunta a una cobertura casi universal de agua potable para 2033.

Panorama Competitivo

El mercado de químicos para tratamiento de agua está moderadamente fragmentado. Kemira está promoviendo coagulantes de base biológica, que presentan una huella de ciclo de vida menor que la del alumbre tradicional. Esto los hace particularmente atractivos para las empresas de servicios públicos que buscan certificaciones ISO 14001. En un movimiento estratégico, Solenis fortaleció su presencia en el sector minero mediante la adquisición de la unidad de floculantes de BASF en 2024. Ostara introdujo sistemas de recuperación de nutrientes que transforman el fósforo en fertilizante, lo que resulta en una reducción significativa de los gastos en coagulantes.

Líderes de la Industria de Químicos para Tratamiento de Agua

Ecolab

Kemira

SNF

Solenis

BASF SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2024: Solenis ha fortalecido su posición en el mercado de tratamiento de agua de la industria minera mediante la adquisición del negocio de floculantes de BASF, ampliando aún más su cartera de formulaciones especializadas de floculantes. Se espera que este movimiento estratégico refuerce la posición competitiva de Solenis e impulse la innovación en el mercado de químicos para tratamiento de agua.

- Agosto de 2024: USALCO, un proveedor líder de soluciones de tratamiento de agua para clientes municipales y comerciales, ha anunciado planes para construir una nueva instalación de producción de coagulantes cerca de Los Ángeles, California. La empresa tiene como objetivo fortalecer su posición en el mercado de químicos para tratamiento de agua aumentando la capacidad de producción para satisfacer la creciente demanda regional de coagulantes.

Alcance del Informe Global del Mercado de Químicos para Tratamiento de Agua

Los químicos para tratamiento de agua se utilizan en el proceso de tratamiento para extraer o reducir contaminantes y componentes no deseados del agua, de modo que el agua tratada sea adecuada para los usuarios finales. Los coagulantes y floculantes, los captadores de oxígeno, los inhibidores de corrosión, los algicidas, el cloro, el dióxido de cloro y otros químicos son algunos ejemplos de químicos para tratamiento de agua.

El mercado de químicos para tratamiento de agua está segmentado por tipo de producto, industria de usuario final, aplicación, etapa de tratamiento y geografía. Por tipo de producto, el mercado está segmentado en coagulantes y floculantes, antiespumantes y antiespumas, captadores de oxígeno, inhibidores de corrosión, biocidas y desinfectantes, oxidantes, acondicionadores/ajustadores de pH, acondicionadores de lodos, inhibidores de incrustaciones, químicos orgánicos y eliminación de olores (carbón activado) y otros tipos de productos. Por industria de usuario final, el mercado está segmentado en generación de energía, petróleo y gas, fabricación química, minería y procesamiento de minerales, empresas municipales de agua y aguas residuales, alimentos y bebidas, pulpa y papel, metales y acero, semiconductores y electrónica, y otros (incluidos farmacéuticos y ciencias de la vida). Por aplicación, el mercado está segmentado en tratamiento de agua de calderas, tratamiento de agua de enfriamiento, clarificación de agua cruda/captación, tratamiento de aguas residuales/efluentes, desalinización y pretratamiento de ósmosis inversa, y agua ultrapura/de alta pureza. Por etapa de tratamiento, el mercado está segmentado en primaria (coagulación-floculación), secundaria (químicos adyuvantes biológicos), terciaria y avanzada (procesos de oxidación avanzada, desinfección) y manejo y acondicionamiento de lodos. El informe también cubre el tamaño del mercado y los pronósticos para el mercado en 19 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se realizan en función del valor (USD).

| Coagulantes y Floculantes |

| Antiespumante y Agente Antiespumante (Antiespumas) |

| Captadores de Oxígeno |

| Inhibidores de Corrosión |

| Biocidas y Desinfectantes |

| Oxidantes |

| Acondicionadores/Ajustadores de pH |

| Acondicionadores de Lodos |

| Inhibidores de Incrustaciones |

| Químicos Orgánicos/Eliminación de Olores (Carbón Activado) |

| Otros Tipos de Productos |

| Generación de Energía |

| Petróleo y Gas |

| Fabricación Química |

| Minería y Procesamiento de Minerales |

| Empresas Municipales de Agua y Aguas Residuales |

| Alimentos y Bebidas |

| Pulpa y Papel |

| Metales y Acero |

| Semiconductores y Electrónica |

| Otros (Farmacéuticos y Ciencias de la Vida) |

| Tratamiento de Agua de Calderas |

| Tratamiento de Agua de Enfriamiento |

| Clarificación de Agua Cruda/Captación |

| Tratamiento de Aguas Residuales/Efluentes |

| Desalinización y Pretratamiento de Ósmosis Inversa |

| Agua Ultrapura/de Alta Pureza |

| Primaria (Coagulación-Floculación) |

| Secundaria (Químicos Adyuvantes Biológicos) |

| Terciaria y Avanzada (Procesos de Oxidación Avanzada, Desinfección) |

| Manejo y Acondicionamiento de Lodos |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| Escandinavia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Medio Oriente y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Qatar | |

| Nigeria | |

| Sudáfrica | |

| Resto de Medio Oriente y África |

| Por Tipo de Producto | Coagulantes y Floculantes | |

| Antiespumante y Agente Antiespumante (Antiespumas) | ||

| Captadores de Oxígeno | ||

| Inhibidores de Corrosión | ||

| Biocidas y Desinfectantes | ||

| Oxidantes | ||

| Acondicionadores/Ajustadores de pH | ||

| Acondicionadores de Lodos | ||

| Inhibidores de Incrustaciones | ||

| Químicos Orgánicos/Eliminación de Olores (Carbón Activado) | ||

| Otros Tipos de Productos | ||

| Por Industria de Usuario Final | Generación de Energía | |

| Petróleo y Gas | ||

| Fabricación Química | ||

| Minería y Procesamiento de Minerales | ||

| Empresas Municipales de Agua y Aguas Residuales | ||

| Alimentos y Bebidas | ||

| Pulpa y Papel | ||

| Metales y Acero | ||

| Semiconductores y Electrónica | ||

| Otros (Farmacéuticos y Ciencias de la Vida) | ||

| Por Aplicación | Tratamiento de Agua de Calderas | |

| Tratamiento de Agua de Enfriamiento | ||

| Clarificación de Agua Cruda/Captación | ||

| Tratamiento de Aguas Residuales/Efluentes | ||

| Desalinización y Pretratamiento de Ósmosis Inversa | ||

| Agua Ultrapura/de Alta Pureza | ||

| Por Etapa de Tratamiento | Primaria (Coagulación-Floculación) | |

| Secundaria (Químicos Adyuvantes Biológicos) | ||

| Terciaria y Avanzada (Procesos de Oxidación Avanzada, Desinfección) | ||

| Manejo y Acondicionamiento de Lodos | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Escandinavia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Medio Oriente y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Qatar | ||

| Nigeria | ||

| Sudáfrica | ||

| Resto de Medio Oriente y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño de mercado proyectado para el mercado de químicos para tratamiento de agua durante 2026-2031?

Se espera que el tamaño del Mercado de Químicos para Tratamiento de Agua alcance USD 44,06 mil millones en 2026 y USD 57,48 mil millones en 2031, creciendo a una CAGR del 5,46% durante 2026-2031.

¿Qué segmento añadirá el crecimiento más rápido, el agua ultrapura o el enfriamiento?

Se prevé que el agua ultrapura se expanda a un 7,33% hasta 2031, superando a las aplicaciones de enfriamiento.

¿Por qué las dosis de coagulante están cambiando hacia el cloruro de polialuminio?

Los límites regulatorios de fósforo y metales favorecen el cloruro de polialuminio porque reduce los lodos y opera en un rango de pH más amplio.

¿Qué tan grande es la participación de Asia-Pacífico en los ingresos globales?

Asia-Pacífico contribuyó con el 47,71% de los ingresos de 2025 y se espera que crezca al 6,92% hasta 2031.

Última actualización de la página el: