Tamaño y Participación del Mercado de Químicos para Tratamiento de Agua en China

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

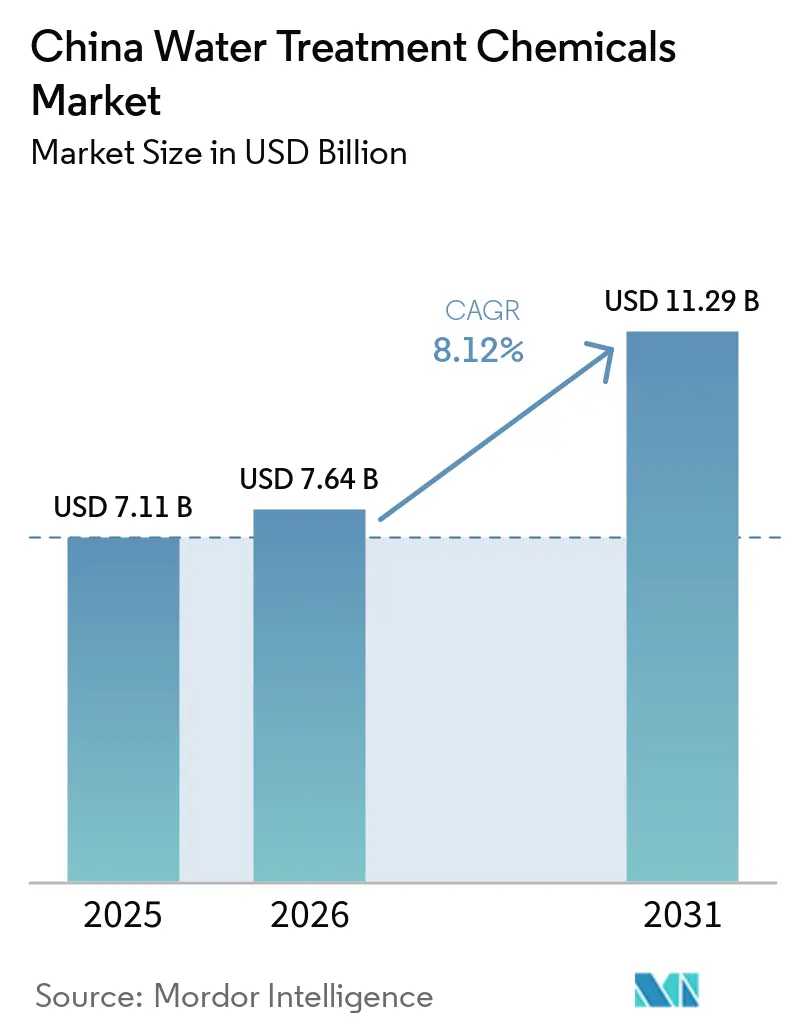

| Tamaño del mercado en el año base (2025) | 7.11 Mil millones de dólares |

| Tamaño del Mercado (2026) | 7.64 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.29 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.12% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Químicos para Tratamiento de Agua en China por Mordor Intelligence

Se espera que el tamaño del Mercado de Químicos para Tratamiento de Agua en China aumente de USD 7,11 mil millones en 2025 a USD 7,64 mil millones en 2026 y alcance USD 11,29 mil millones en 2031, creciendo a una CAGR del 8,12% durante 2026-2031. El país tiene como objetivo proteger su suministro de agua industrial mientras cumple con regulaciones de descarga cada vez más estrictas. Las mejoras municipales en el tratamiento de aguas residuales, la adopción de sistemas de descarga cero de líquidos (ZLD) para baterías de litio y la transición de los centros de datos de hiperescala hacia conversiones de enfriamiento continúan impulsando esta demanda. Los proveedores que están localizando químicas avanzadas, como antiincrustantes libres de fósforo y floculantes de base biológica, aseguran una ventaja competitiva. Esto es particularmente relevante a medida que el Ministerio de Ecología y Medio Ambiente (MEE) endurece las regulaciones sobre orgánicos clorados y descargas de fósforo. Adicionalmente, las expansiones constantes de capacidad en el sector nuclear, junto con mejoras moderadas en el carbón, sostienen una demanda estable de químicos utilizados en agua de calderas y torres de enfriamiento.

Conclusiones Clave del Informe

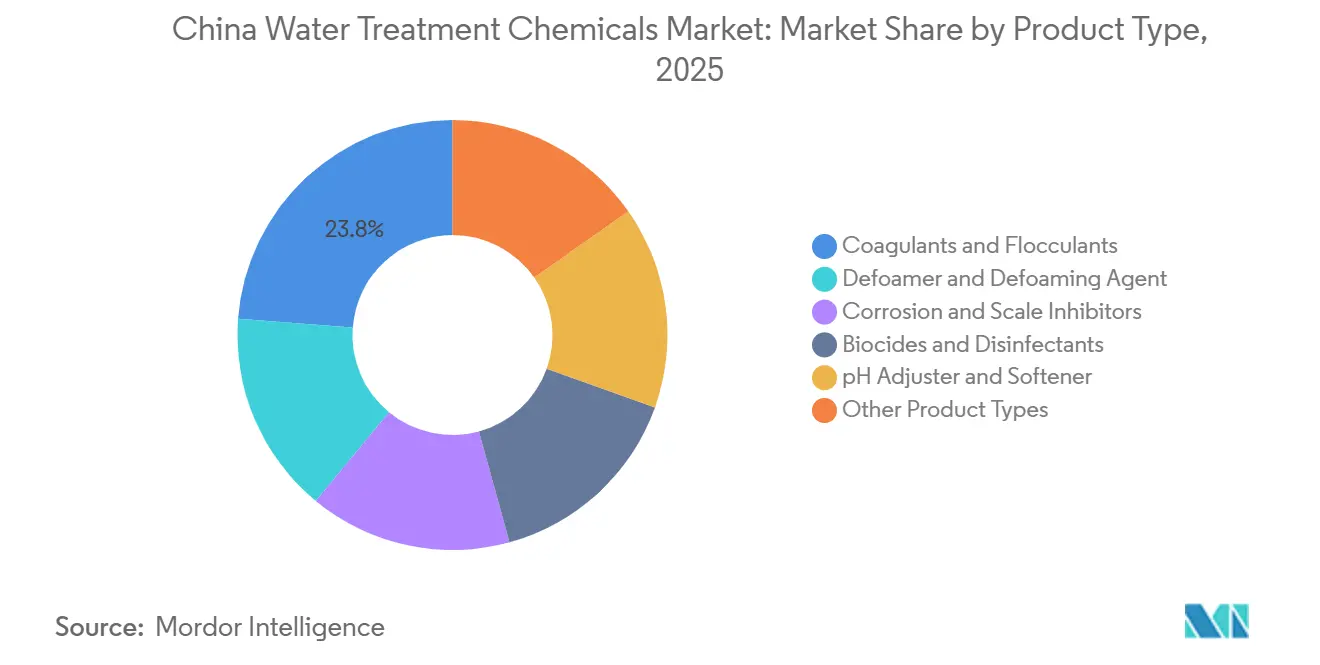

- Por tipo de producto, los coagulantes y floculantes representaron el 23,80% de la participación del mercado de químicos para tratamiento de agua en China en 2025 y se proyecta que se expandan a una CAGR del 8,92% en el período de pronóstico 2026-2031.

- Por aplicación, el tratamiento de agua de enfriamiento representó el 32,19% del tamaño del mercado de químicos para tratamiento de agua en China en 2025, mientras que el tratamiento de agua verde registrará la CAGR más rápida del 9,95% de 2026 a 2031.

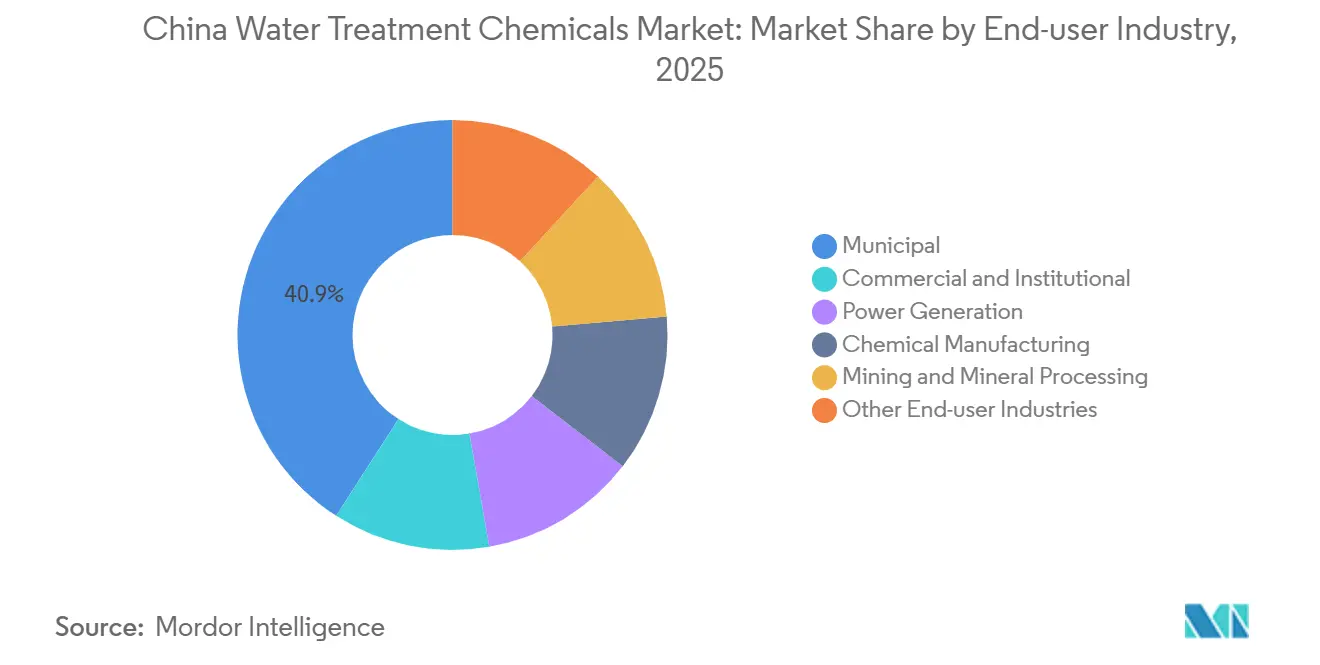

- Por industria usuaria final, el sector municipal capturó el 40,91% de la participación de mercado en 2025, y también representa el segmento de más rápido crecimiento, avanzando a una CAGR del 8,97% en el período de pronóstico 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Químicos para Tratamiento de Agua en China

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adiciones rápidas de capacidad en plantas de energía de carbón y nuclear | +1.2% | Nacional, concentrado en provincias costeras (Jiangsu, Guangdong, Fujian) y centros de carga base en el interior (Shanxi, Mongolia Interior) | Mediano plazo (2-4 años) |

| Normas más estrictas de descarga de aguas residuales industriales | +2.1% | Nacional, con aplicación estricta en el Cinturón Económico del Río Yangtsé, el Delta del Río Perla y los clústeres industriales del Borde del Mar de Bohai | Corto plazo (≤ 2 años) |

| Mejoras de plantas de tratamiento de aguas residuales municipales bajo el 14.° Plan Quinquenal | +1.8% | Nacional, con prioridad en ciudades de nivel 2 y nivel 3, municipios rurales e instalaciones a nivel de condado | Mediano plazo (2-4 años) |

| Mandatos de ZLD en centros de fabricación de baterías de litio | +1.5% | Regional, enfocado en Jiangxi (Yichun, Ganzhou), Sichuan (Chengdu, Meishan), Qinghai (Golmud, lagos salados de Dachaidan) | Corto plazo (≤ 2 años) |

| Aumento en la demanda de enfriamiento de centros de datos de hiperescala | +1.0% | Regional, concentrado en Beijing-Tianjin-Hebei, el Delta del Río Yangtsé (Shanghái, Hangzhou) y el Área de la Gran Bahía Guangdong-Hong Kong-Macao | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adiciones Rápidas de Capacidad en Plantas de Energía de Carbón y Nuclear

En el primer semestre de 2025, un aumento en la generación nuclear compensó una caída en la producción de carbón. Sin embargo, tanto las tecnologías nucleares como las de carbón siguen siendo fundamentales para el suministro de carga base, lo que impacta directamente en el consumo de químicos para agua de calderas y torres de enfriamiento. Anualmente, una unidad nuclear estándar consume una cantidad notable de inhibidores de incrustaciones, biocidas y acondicionadores de pH. Las unidades de carbón ultrasupercríticas, sin embargo, tienen una demanda aún mayor. Este mayor requerimiento se debe a las elevadas condiciones de vapor que intensifican los riesgos de corrosión, haciendo esenciales las aminas filmantes especiales y los eliminadores de oxígeno. En consecuencia, incluso con la creciente prominencia de las energías renovables, existe una demanda estable de químicos de tratamiento de alta pureza.

Normas Más Estrictas de Descarga de Aguas Residuales Industriales

Durante 2024-2025, el MEE revisó siete normas nacionales de descarga, endureciendo los umbrales de DQO y AOX para efluentes de plaguicidas, mataderos y operaciones de cloro-álcali. Los parques industriales a lo largo del Cinturón Económico del Río Yangtsé han adoptado etapas de oxidación avanzada y membranas, lo que ha llevado a un mayor dosificado de coagulantes y floculantes. Shandong ha introducido regulaciones provinciales más estrictas, favoreciendo a los proveedores de químicos que ofrecen servicios integrados de optimización técnica, particularmente con operadores ansiosos por garantizar el cumplimiento normativo.

Mejoras de Plantas de Tratamiento de Aguas Residuales Municipales bajo el 14.° Plan Quinquenal

Las capacidades urbanas se han expandido y las retrofits de eliminación de nutrientes han sido priorizadas, con un enfoque en coagulantes compuestos y PAM de alto peso molecular, respaldados por inversiones públicas. En respuesta al endurecimiento de los límites de calidad del efluente, el borrador del 15.° Plan tiene como objetivo aumentar aún más el uso de químicos por metro cúbico durante el período de pronóstico 2026-2031.

Mandatos de ZLD en Centros de Fabricación de Baterías de Litio

En 2025, los clústeres de baterías en Jiangxi, Sichuan y Qinghai produjeron aguas residuales de alta salinidad. Los sistemas ZLD, que emplean evaporación y ósmosis inversa (OI), trataron estos flujos. Notablemente, estos sistemas utilizaron antiincrustantes y limpiadores de membranas a tasas de hasta diez veces en comparación con las plantas convencionales[1]Journal of Membrane Science, "Sistemas de Descarga Cero de Líquidos para Aguas Residuales de Fabricación de Baterías de Litio," sciencedirect.com.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Límites estrictos sobre orgánicos clorados | -0.8% | Nacional, con impacto agudo en parques químicos costeros (Jiangsu, Zhejiang, Guangdong) y centros de cloro-álcali en el interior (Xinjiang, Qinghai) | Corto plazo (≤ 2 años) |

| Volatilidad de precios de materias primas en medio de inspecciones ecológicas | -0.6% | Nacional, concentrado en las provincias de Shandong, Henan y Anhui (bases de producción de acrilamida, sosa cáustica y sulfato de aluminio) | Mediano plazo (2-4 años) |

| Costos de fijación de precios del carbono para plantas con uso intensivo de químicos | -0.4% | Nacional, con mayor carga en regiones dependientes de la energía térmica (Shanxi, Mongolia Interior, Ningxia) y clústeres químicos de uso intensivo de energía | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Límites Estrictos sobre Orgánicos Clorados

El catálogo de contaminantes tóxicos está orientando a los usuarios hacia métodos de desinfección con UV, ozono o ácido peracético, mientras que simultáneamente reduce la dependencia de biocidas a base de cloro. Las plantas municipales más grandes tienen la capacidad financiera para realizar esta transición; sin embargo, las industrias sensibles al costo están retrasando la adopción. Este retraso está dividiendo la demanda en segmentos verdes y heredados.

Volatilidad de Precios de Materias Primas

En 2025, las inspecciones ambientales limitaron la producción de acrilamida, lo que resultó en fluctuaciones de precios para los insumos de PAM. De manera similar, los mercados de sosa cáustica y alumbre experimentaron volatilidad, lo que ejerció presión sobre los márgenes de los proveedores que operan bajo contratos municipales de precio fijo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Coagulantes Mantienen el Liderazgo Mientras las Químicas Verdes se Aceleran

En 2025, los coagulantes y floculantes representaron el 23,80% de los ingresos y se proyecta que crezcan a una CAGR del 8,92% durante el período de pronóstico 2026-2031. Las empresas de servicios públicos están adoptando cada vez más mezclas compuestas de PAC, que reducen el aluminio residual y minimizan los volúmenes de lodos, proporcionándoles mayor flexibilidad regulatoria. Aunque todavía es un segmento emergente, los floculantes de base biológica y los polímeros especiales diseñados para la eliminación de PFAS están ganando terreno a medida que los compradores buscan cada vez más opciones con menor toxicidad. La industria está experimentando un cambio: los inhibidores de corrosión e incrustaciones están transitando de bases de fosfonato a bases de policarboxilato, y los biocidas están migrando hacia activos no clorados para cumplir con los límites de AOX. Para 2031, se espera que el mercado de coagulantes en el sector de tratamiento de agua de la región Asia-Pacífico, particularmente en China, represente una participación sustancial del valor total del mercado.

Los antiespumantes de silicona y poliglicol están ganando adopción en las industrias de pulpa, papel y minería, aunque su participación de mercado sigue siendo limitada. El enfoque hacia las soluciones de PFAS demuestra cómo incluso los contaminantes de nicho pueden generar márgenes premium a pesar de su volumen limitado. Los proveedores que ofrecen servicios técnicos en sitio están asegurando contratos a más largo plazo en el competitivo mercado de químicos para tratamiento de agua en la región Asia-Pacífico.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Enfriamiento Domina, Aunque el Tratamiento de Agua Verde lo Supera

En 2025, el tratamiento de agua de enfriamiento representó el 32,19% de los ingresos totales, impulsado por las importantes demandas de enfriamiento industrial de sectores como la energía, el acero, los petroquímicos y los centros de datos. Por ejemplo, una unidad de carbón de 600 MW hace circular grandes volúmenes de agua por hora, añadiendo cantidades sustanciales de inhibidores y biocidas, lo que subraya una demanda química constante. Mientras tanto, el segmento de tratamiento de agua verde, que utiliza químicas de base biológica, libres de fósforo y procesos de oxidación avanzada electroquímica, registra el crecimiento más rápido con una CAGR del 9,95%. Este aumento está impulsado por las regulaciones provinciales de fósforo establecidas por debajo de umbrales específicos y los compromisos corporativos de ESG. Para 2031, se espera que el mercado de químicos para tratamiento de agua verde en China crezca significativamente.

Actualmente, el tratamiento de aguas residuales representa una participación notable de los ingresos, beneficiándose de la adopción de tecnologías MBR y OI, particularmente en regiones con estrictas políticas de ZLD. El auge de los sistemas de membranas ha intensificado la demanda de antiincrustantes y limpiadores premium, enfatizando el valor sobre el volumen puro en el panorama de químicos para tratamiento de agua en China.

Por Industria Usuaria Final: Las Plantas Municipales Anclan el Crecimiento, la Industria se Diversifica

Los operadores municipales, con una participación del 40,91% del valor del mercado en 2025, proyectan mantener una CAGR del 8,97% durante el período de pronóstico 2026-2031, impulsados por mejoras continuas y expansiones hacia áreas rurales. Una planta de tratamiento de aguas residuales (PTAR) típica destina una parte significativa de sus costos operativos a PAC, PAM y desinfectantes. En el sector energético, las expansiones nucleares han compensado la eliminación gradual del carbón, lo que resulta en una demanda estable de químicos de alta pureza. La fabricación química, clasificada en tercer lugar en el mercado, es notablemente la más intensiva en términos de uso de químicos por metro cúbico tratado, particularmente debido a las estrictas regulaciones de DQO de Shandong. El mercado también recibe contribuciones de los sectores minero, comercial y electrónico. Notablemente, la demanda de agua ultrapura en fábricas de semiconductores ha creado oportunidades lucrativas para resinas de intercambio iónico y módulos de EDI.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Tres regiones clave impulsan la demanda nacional de químicos en China: el Delta del Río Yangtsé (DRY), el Delta del Río Perla (DRP) y el Borde del Mar de Bohai. En el DRY, los parques industriales operan plantas de tratamiento de aguas residuales (PTAR) a gran escala. Estos parques imponen límites de descarga que superan los estándares nacionales, lo que lleva a un mayor uso de químicos por metro cúbico. Un parque emblemático en Shanghái ejemplifica los beneficios de los servicios públicos centralizados, logrando economías de escala en tratamientos avanzados como la oxidación catalítica y la filtración por MBR. Estos avances han incrementado posteriormente la demanda de polímeros premium y limpiadores de membranas especializados.

Las regiones costeras de Shandong, Guangdong y Fujian están invirtiendo fuertemente en proyectos de desalinización de agua de mar a gran escala. Su objetivo es garantizar un suministro constante de agua para las industrias petroquímica y de química fina. La planta de Penglai de SUEZ ha establecido un punto de referencia en los costos de desalinización industrial. Utilizando antiincrustantes y limpiadores de ósmosis inversa (OI), la planta está específicamente diseñada para soportar salmueras de alta salinidad[2]SUEZ, "Comunicado de Puesta en Marcha de la Planta de Desalinización Industrial de Penglai," suez.com. Mientras tanto, en el DRP, los gobiernos locales están monitoreando activamente los niveles de PFAS en los límites de los parques industriales. Esta vigilancia ha impulsado proyectos piloto que emplean carbón activado granular y adsorbentes de intercambio iónico, lo que incrementa aún más la demanda de químicos especiales.

Las regiones del interior están experimentando un rápido crecimiento. Sichuan está emergiendo como un centro de baterías, Henan está cultivando un clúster de químicos y las cuencas de litio en lagos salados del oeste están ganando terreno. En estas regiones, los mandatos de descarga cero de líquidos (ZLD) han impulsado un notable aumento en el uso de antiincrustantes, superando los volúmenes típicamente observados en las plantas de tratamiento de efluentes estándar. A pesar de algunas brechas en la aplicación, los actores regionales están aprovechando estrategias de precios. Por el contrario, las corporaciones multinacionales se están enfocando en las áreas costeras con regulaciones más estrictas, creando un panorama dividido en el mercado de químicos para tratamiento de agua en China.

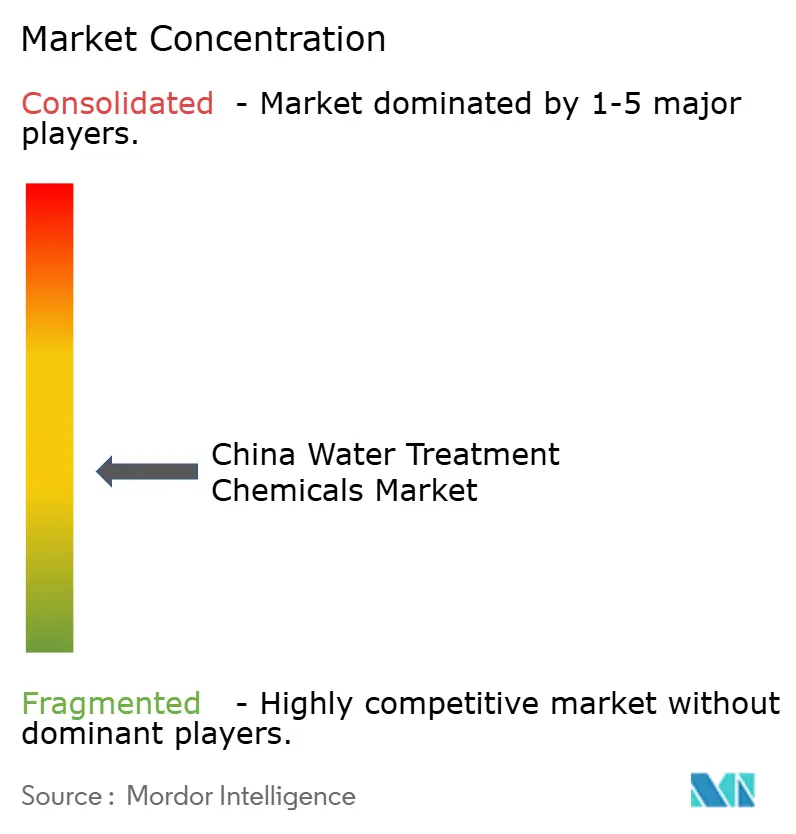

Panorama Competitivo

El mercado chino de químicos para tratamiento de agua está moderadamente fragmentado. Los proveedores que ofrecen monitoreo en tiempo real y garantías de rendimiento están superando a aquellos que simplemente venden productos básicos, lo que subraya la importancia de la integración de servicios. Los innovadores que navegan hábilmente por el proceso de aprobación de China están preparados para cosechar recompensas sustanciales en áreas emergentes como los floculantes de base biológica, los aglutinantes de PFAS y los recubrimientos de baja incrustación. En consecuencia, el sector de químicos para tratamiento de agua en China se encuentra en la intersección del progreso tecnológico global y los ágiles competidores nacionales.

Líderes de la Industria de Químicos para Tratamiento de Agua en China

Kemira

Ecolab

SNF

Dow

Shandong Taihe Technologies Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: SUEZ y el Grupo Público de Agua de Shandong acordaron una alianza estratégica para los servicios públicos de parques industriales en toda Shandong.

- Junio de 2025: Investigadores de la Universidad de Tianjin anunciaron un avance que involucra el uso de un compuesto de óxido de molibdeno en el cátodo. Esta innovación permitió que los electrolizadores de membrana de intercambio de protones (PEM) operen directamente con agua del grifo, reduciendo los costos asociados con la producción de hidrógeno verde mientras protege la membrana de contaminantes como el calcio y el hierro.

Alcance del Informe del Mercado de Químicos para Tratamiento de Agua en China

Los químicos para tratamiento de agua se utilizan en el proceso de tratar el agua y usarla para aplicaciones como consumo humano, cocina, riego y fines industriales. El proceso involucra tanto métodos físicos como químicos. Las sustancias eliminadas durante el tratamiento del agua son sólidos en suspensión, virus, hongos, bacterias, algas y minerales.

El mercado de químicos para tratamiento de agua en China está segmentado por tipo de producto, aplicación e industria usuaria final. Por tipo de producto, el mercado está segmentado en coagulantes y floculantes, antiespumantes y agentes antiespumantes, inhibidores de corrosión e incrustaciones, biocidas y desinfectantes, ajustadores de pH y suavizantes, y otros productos. Por aplicación, el mercado está segmentado en tratamiento de agua de calderas, tratamiento de agua de enfriamiento, tratamiento por membranas, tratamiento de agua verde, preparación de agua cruda/potable y tratamiento de aguas residuales. Por industria usuaria final, el mercado está segmentado en comercial e institucional, generación de energía, fabricación química, minería y procesamiento de minerales, municipal y otras industrias. Para cada segmento, el dimensionamiento y los pronósticos del mercado se realizan en función del valor (USD).

| Coagulantes y Floculantes |

| Antiespumante y Agente Antiespumante |

| Inhibidores de Corrosión e Incrustaciones |

| Biocidas y Desinfectantes |

| Ajustador de pH y Suavizante |

| Otros Tipos de Productos |

| Tratamiento de Agua de Calderas |

| Tratamiento de Agua de Enfriamiento |

| Tratamiento por Membranas |

| Tratamiento de Agua Verde |

| Preparación de Agua Cruda/Potable |

| Tratamiento de Aguas Residuales |

| Comercial e Institucional |

| Generación de Energía |

| Fabricación Química |

| Minería y Procesamiento de Minerales |

| Municipal |

| Otras Industrias Usuarias Finales |

| Por Tipo de Producto | Coagulantes y Floculantes |

| Antiespumante y Agente Antiespumante | |

| Inhibidores de Corrosión e Incrustaciones | |

| Biocidas y Desinfectantes | |

| Ajustador de pH y Suavizante | |

| Otros Tipos de Productos | |

| Por Aplicación | Tratamiento de Agua de Calderas |

| Tratamiento de Agua de Enfriamiento | |

| Tratamiento por Membranas | |

| Tratamiento de Agua Verde | |

| Preparación de Agua Cruda/Potable | |

| Tratamiento de Aguas Residuales | |

| Por Industria Usuaria Final | Comercial e Institucional |

| Generación de Energía | |

| Fabricación Química | |

| Minería y Procesamiento de Minerales | |

| Municipal | |

| Otras Industrias Usuarias Finales |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de químicos para tratamiento de agua en China para 2031?

Se pronostica que alcanzará USD 11,29 mil millones para 2031, frente a USD 7,64 mil millones en 2026, lo que refleja una CAGR del 8,12% durante 2026-2031.

¿Qué segmento de aplicación se está expandiendo más rápidamente?

El tratamiento de agua verde, que abarca formulaciones de base biológica, libres de fósforo y enzimáticas, proyecta registrar la CAGR más alta del 9,95% hasta 2031.

¿Por qué las plantas de baterías de litio impulsan la demanda de químicos?

Los mandatos de descarga cero de líquidos en Jiangxi, Sichuan y Qinghai requieren programas intensivos de antiincrustantes y limpieza de membranas que pueden utilizar entre 5 y 10 veces más químicos que los sistemas estándar de tratamiento de aguas residuales.

¿Cuál es la principal restricción que enfrentan los biocidas a base de cloro?

El nuevo catálogo de contaminantes tóxicos del MEE restringe los orgánicos clorados, fomentando el cambio hacia la desinfección con UV, ozono o ácido peracético en instalaciones reguladas.

¿Qué región compra más químicos para tratamiento de agua?

El Delta del Río Yangtsé lidera la demanda nacional debido a sus densos parques industriales y límites de descarga locales más estrictos.

Última actualización de la página el: