Tamaño y participación del mercado de químicos para el tratamiento de agua en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

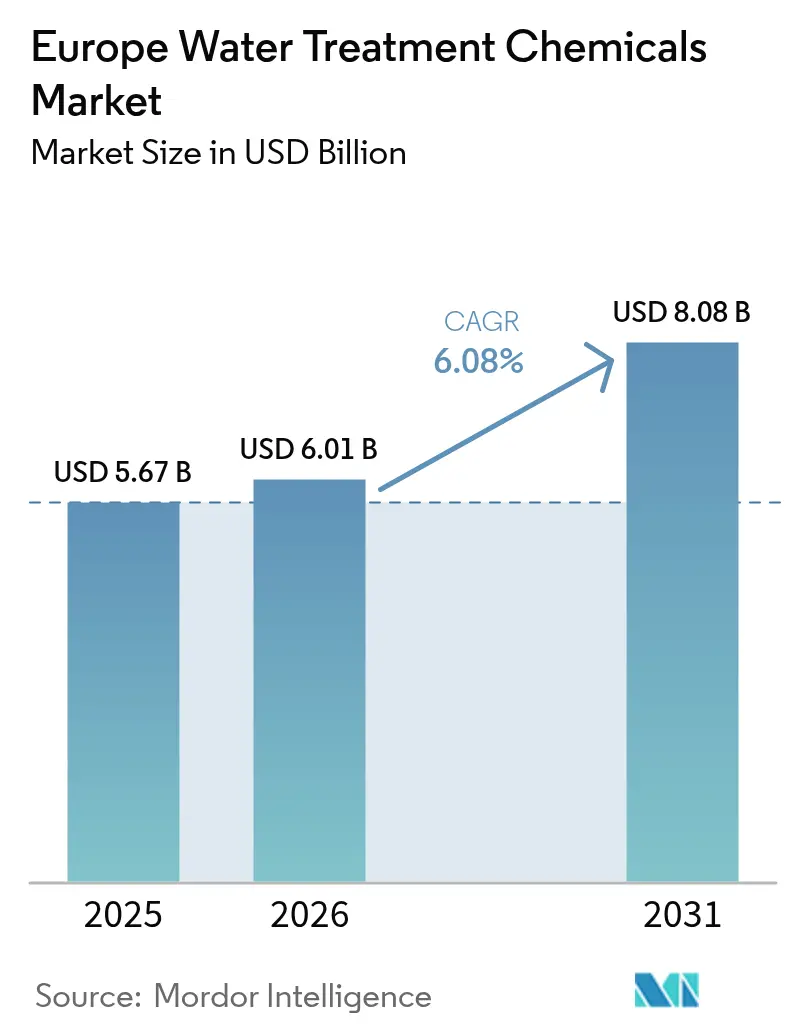

| Tamaño del mercado en el año base (2025) | 5.67 Mil millones de dólares |

| Tamaño del Mercado (2026) | 6.01 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.08 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.08% CAGR |

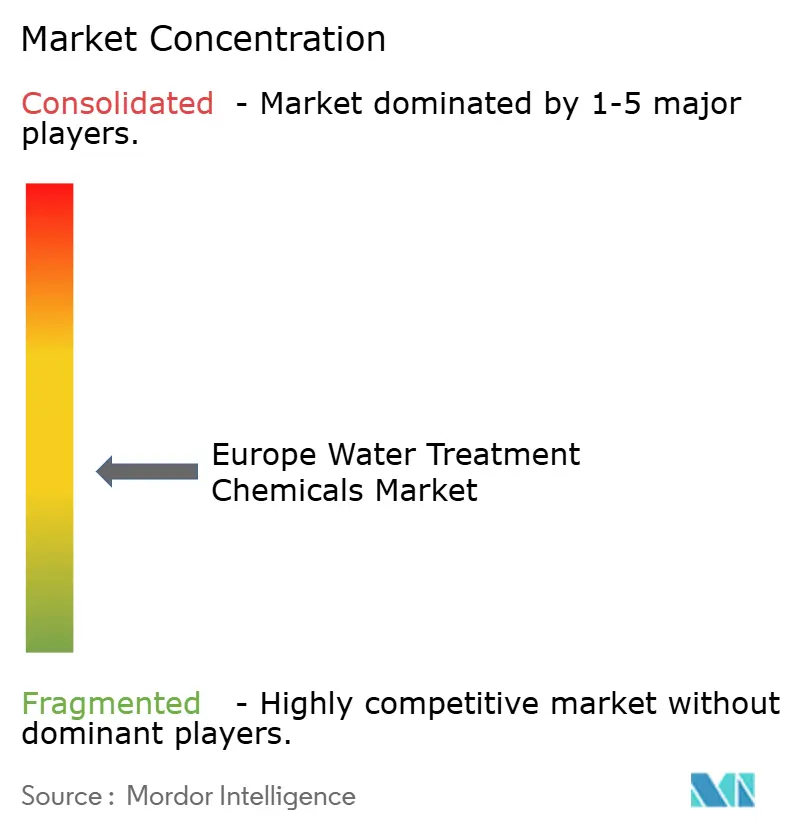

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de químicos para el tratamiento de agua en Europa por Mordor Intelligence

Se espera que el tamaño del mercado europeo de químicos para el tratamiento de agua crezca de 5,67 mil millones de USD en 2025 a 6,01 mil millones de USD en 2026, con una previsión de alcanzar los 8,08 mil millones de USD en 2031, a una CAGR del 6,08% durante el período 2026-2031. Las crecientes sanciones por incumplimiento en materia de vertidos, la descarbonización industrial que multiplica los circuitos de agua de proceso, y los programas municipales de modernización por valor de varios miles de millones de euros amplían simultáneamente la demanda potencial en los sectores de servicios públicos e industria pesada. Alemania mantiene la mayor base de ingresos nacional, mientras que los países nórdicos registran el crecimiento de volumen más rápido a medida que se implementan los mandatos sobre PFAS, recuperación de fósforo y microcontaminantes. El dinamismo por segmento ya está desplazándose desde el consumo heredado de inhibidores de corrosión e incrustaciones hacia los coagulantes y floculantes necesarios para el tratamiento terciario y cuaternario, mientras que los requisitos de agua ultrapura en los electrolizadores de hidrógeno verde abren un nuevo nicho de químicos de alta pureza.

Conclusiones clave del informe

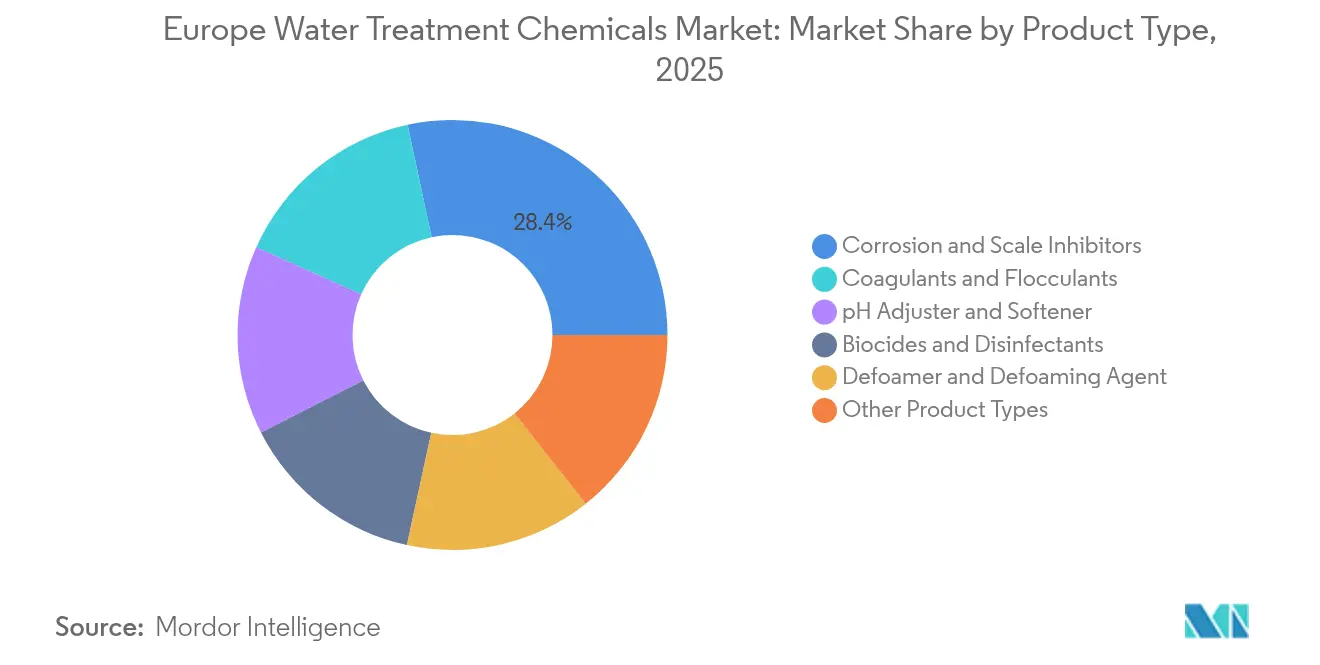

- Por tipo de producto, los inhibidores de corrosión e incrustaciones lideraron el mercado europeo de químicos para el tratamiento de agua con una participación del 28,35% en 2025. Se proyecta que los coagulantes y floculantes crecerán a una CAGR del 7,05% hasta 2031.

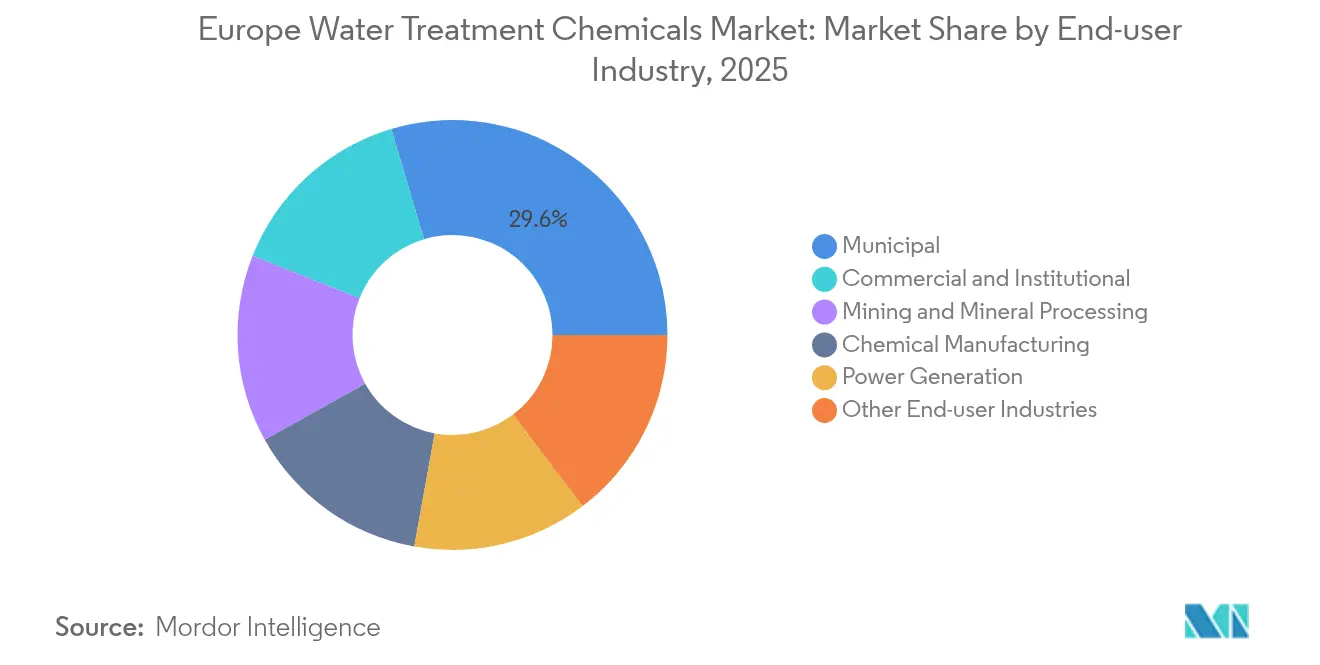

- Por usuario final, las empresas de servicios municipales mantuvieron una participación del 29,60% en el mercado europeo de químicos para el tratamiento de agua en 2025 y se proyecta que avanzarán a una CAGR del 6,84% hasta 2031.

- Por geografía, Alemania representó el 28,40% de los ingresos regionales en 2025, mientras que los países nórdicos registraron la tasa de crecimiento más pronunciada del 7,25% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de químicos para el tratamiento de agua en Europa

Análisis del impacto de los impulsores*

| Impulsores | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Regulaciones estrictas de la UE sobre vertidos y reutilización | +1.2% | Bélgica, Países Bajos, Chipre | Mediano plazo (2-4 años) |

| Aplicación de la Directiva Marco del Agua de la UE y sanciones | +1.0% | Alemania, Francia, España | Corto plazo (≤2 años) |

| Descarbonización industrial que impulsa la demanda de agua de proceso | +0.9% | Alemania, Francia, región nórdica | Largo plazo (≥4 años) |

| Modernización de infraestructura municipal (AMP8, Fondo de Cohesión) | +1.3% | Reino Unido, Alemania, España | Mediano plazo (2-4 años) |

| Agua ultrapura para electrolizadores de hidrógeno verde | +0.8% | Alemania, España, energía eólica marina nórdica | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones estrictas de la UE sobre vertidos y reutilización

En 2024, las acciones de infracción de la UE contra Bélgica, Chipre y los Países Bajos introdujeron multas diarias por incumplimiento en las zonas sensibles designadas, lo que impulsó la rápida modernización de las etapas de eliminación terciaria de fósforo que consumen entre 20 y 40 mg/L de coagulantes de aluminio o hierro[1]Comisión Europea, "Procedimientos de infracción Directiva sobre el tratamiento de aguas residuales urbanas," EC.EUROPA.EU. Con el objetivo de mejorar la calidad del agua para los Juegos Olímpicos de París, un proyecto destinó una parte significativa de su presupuesto exclusivamente a coagulantes. La Directiva 2024/1083 amplía el mandato terciario a todas las aglomeraciones con una población equivalente superior a 10.000 habitantes para 2035, duplicando el número de instalaciones que deben dosificar cloruro de polialuminio o sales férricas. Los organismos nacionales, como la Umweltbundesamt de Alemania y las autoridades de cuencas hidrográficas de España, aplican los objetivos de la Directiva Marco del Agua, acelerando así los contratos a largo plazo para el suministro de químicos con garantía de rendimiento.

Aplicación de la Directiva Marco del Agua de la UE y sanciones

Alemania asignó subvenciones para mejorar diversas plantas, con especial atención a la eliminación de nutrientes y microcontaminantes. Mientras tanto, la Directiva 2024/1203 categoriza los vertidos ilegales como delitos penales, con posibles penas de prisión. En respuesta, las empresas de servicios públicos están asegurando contratos plurianuales con proveedores para garantizar la calidad del efluente. En España, las autoridades impusieron multas en 2024, pero las infracciones disminuyeron gracias al uso de analizadores de fósforo en tiempo real para la dosificación automatizada de coagulantes. Se anticipa que la revisión prevista para 2027 reducirá a la mitad los límites de nitrógeno, lo que impulsará la demanda de fuentes de carbono suplementarias y ajustadores de pH en toda Europa.

Descarbonización industrial que impulsa la demanda de agua de proceso

Los retrofits de circuitos cerrados de enfriamiento y recuperación de calor aumentan el riesgo de incrustaciones e incrustaciones biológicas, ya que los mayores ciclos de concentración intensifican la precipitación mineral. El proyecto EVEREST de cal de Bélgica incrementó el uso de antiincrustantes y biocidas tras potenciar el reciclaje de agua. El Pacto Industrial Limpio compromete a la industria pesada a reducir las emisiones de CO₂, obligando a los actores del acero, cemento y químicos a instalar sistemas de recirculación de agua que requieren inhibidores de corrosión adicionales a temperaturas elevadas. El sector industrial de Polonia registró un aumento en las compras de inhibidores de corrosión en 2024. Los inhibidores de poliapartato de base biológica están experimentando un rápido crecimiento, impulsados por la expansión de Kemira en ventas de productos sostenibles.

Modernización de infraestructura municipal (AMP8, Fondo de Cohesión)

El plan AMP8 del Reino Unido asigna presupuestos a los químicos de tratamiento. Anglian Water está instalando proyectos de eliminación terciaria de fósforo que especifican cloruro de polialuminio por su menor producción de lodos en climas fríos. Las subvenciones KfW de Alemania reembolsan el capital invertido en la eliminación cuaternaria de productos farmacéuticos, pero las empresas de servicios públicos deben realizar un pretratamiento con coagulantes para proteger los lechos de carbón activado. El programa de resiliencia ante la sequía de España financia la desalinización y la reutilización, impulsando un microsegmento dedicado de antiincrustantes y biocidas.

Análisis del impacto de las restricciones*

| Restricciones | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Naturaleza peligrosa y manejo de derivados de hidrazina | -0.4% | Alemania, Reino Unido, Francia | Corto plazo (≤2 años) |

| Volatilidad del precio de las materias primas (alumbre, sosa cáustica, acrilamida) | -0.5% | Toda Europa | Mediano plazo (2-4 años) |

| Costos de Responsabilidad Ampliada del Productor para el tratamiento cuaternario | -0.3% | Alemania, Países Bajos, Francia | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Naturaleza peligrosa y manejo de derivados de hidrazina

Las empresas de servicios públicos, ante la clasificación de la hidrazina como carcinógeno de categoría 1B según las normas de la ECHA, se ven obligadas a implementar dosificación en circuito cerrado, contención de vapores y detección de fugas en tiempo real. Estas medidas incrementan significativamente los costos de capital. En 2024, Alemania registró numerosos incidentes de exposición. A medida que las primas de seguro aumentan, los operadores más pequeños se inclinan por alternativas más costosas pero más seguras, como los captadores de carbohidrazida o taninos. A pesar del cambio, las calderas de alta presión que operan por encima de 100 bar siguen dependiendo de la hidrazina para la remoción rápida de oxígeno, lo que subraya los desafíos de una transición completa en las redes de energía y calefacción urbana.

Volatilidad del precio de las materias primas (alumbre, sosa cáustica, acrilamida)

Entre 2022 y 2024, los precios de la sosa cáustica cayeron significativamente. A pesar de ello, una parte sustancial de la capacidad cloro-álcali sigue siendo altamente dependiente del gas, lo que la hace vulnerable a los choques del mercado energético. En 2024, los precios del sulfato de aluminio reflejaron un repunte en los precios de los lingotes, comprimiendo los márgenes de los proveedores de coagulantes. Las fluctuaciones en los precios de la acrilamida obligan a los proveedores de floculantes a renegociar frecuentemente los contratos municipales. SNF reveló que en 2024, las materias primas constituyeron un porcentaje mayor de su costo de bienes vendidos en comparación con 2022. Como resultado, las empresas de servicios públicos favorecen cada vez más a los proveedores con integración hacia atrás o sólidas estrategias de cobertura.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: el crecimiento impulsado por coagulantes supera a los inhibidores heredados

Los coagulantes y floculantes parten de una base más pequeña en 2024, pero superan al mercado europeo de químicos para el tratamiento de agua en general con una CAGR del 7,05% hasta 2031, ya que la Directiva 2024/1083 duplica el número de instalaciones que deben eliminar fósforo hasta 10 mg/L. La planta Henriksdal de Estocolmo redujo los lodos y mejoró la captura al cambiar a cloruro de polialuminio, una tendencia que ahora se extiende entre las empresas de servicios públicos en climas fríos. Las sales férricas ganan cuota en el pretratamiento de desalinización costera gracias a su superior eliminación de materia orgánica, como lo evidencia el proyecto Llobregat de Barcelona, que documentó una menor tasa de ensuciamiento de membranas tras adoptar el sulfato férrico. Los antiespumantes, ajustadores de pH y desinfectantes sirven a nichos más estrechos, pero crecen de manera constante en los circuitos de contacto alimentario y reciclaje de papel. Los inhibidores de corrosión e incrustaciones siguen siendo el segmento más grande del mercado europeo de químicos para el tratamiento de agua en 2025, representando el 28,35%. Sin embargo, se espera que los cierres nucleares y las restricciones sobre fosfonatos depriman el crecimiento, parcialmente compensado por paquetes de inhibidores diseñados para electrolizadores de hidrógeno. Las mezclas de poliapartato sin fosfonato lanzadas por LANXESS ilustran la adaptación de la industria incluso con una reducción del 10% en la eficacia.

Las dinámicas de segundo orden revelan una exposición regulatoria diferencial. El Reglamento de Biocidas de la UE amplió los plazos de aprobación de nuevos desinfectantes a 36 meses, retrasando los ingresos provenientes de principios activos novedosos. Por el contrario, los captadores de oxígeno de nicho, como el eritorbato, se aceleran en los circuitos de calefacción urbana tolerantes a cinéticas más lentas. El mercado europeo de químicos para el tratamiento de agua, por lo tanto, se orienta hacia formulaciones con ventajas de cumplimiento demostrables, incluso cuando las primas de precio alcanzan dos dígitos.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por industria de usuario final: los presupuestos municipales anclan el volumen y el crecimiento

Las empresas de servicios públicos municipales representan el 29,60% del valor de 2025 y también son el usuario final de mayor expansión, avanzando a una CAGR del 6,84% hasta 2031, impulsado por los proyectos del AMP8 y del Fondo de Cohesión. Thames Water ha reservado fondos sustanciales para hacer frente al desbordamiento de alcantarillas combinadas, empleando polímeros de alta carga para minimizar el arrastre de sólidos. Los municipios alemanes, que consumen grandes cantidades de coagulantes a base de aluminio anualmente, aún operan por debajo de los estándares nórdicos, lo que indica un margen de mejora considerable. A medida que el retiro del carbón y la energía nuclear reduce la necesidad de tratamientos de calderas, la participación de la generación de energía disminuye. Eurostat destacó una disminución en la generación termoeléctrica a escala de servicios públicos en Europa entre 2022 y 2024, lo que llevó a una reducción en el gasto en inhibidores y biocidas. En el sector químico, el complejo de Ludwigshafen de BASF invirtió significativamente en inhibidores de corrosión y regenerantes, apoyando sus numerosas operaciones en circuito cerrado. Las operaciones mineras, como la mina Kiruna de LKAB, utilizan floculantes de alto peso molecular para las colas de minería con el fin de lograr un alto contenido de sólidos. Para contrarrestar el aumento de las tarifas, los establecimientos comerciales e institucionales adoptan cada vez más sistemas de reutilización in situ, lo que impulsa la demanda de regímenes de monocloramina y ácido peroxiacético, ambos aprobados para el contacto con alimentos.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis geográfico

En 2025, Alemania, impulsada por un programa federal de eliminación de nutrientes y el despliegue de ozonación de cuarta etapa en Berlín, representó el 28,40% de los ingresos totales. Los proveedores orientados a la exportación en Alemania, aprovechando las mejoras de cumplimiento en Europa del Este, exportaron químicos y equipos, con Polonia y Rumanía absorbiendo una parte notable de estos. Adicionalmente, a medida que la descarbonización industrial cobra impulso, el proyecto EVEREST ha aumentado notablemente el uso de antiincrustantes tras sus retrofits de recirculación.

A pesar de estar fuera de las regulaciones de la UE, el Reino Unido ha comprometido fondos sustanciales para el AMP8, impulsando significativamente el comercio transfronterizo de químicos. En particular, la instalación holandesa de Feralco ha asegurado un nuevo contrato plurianual, suministrando una parte significativa de las necesidades de cloruro de polialuminio de Southern Water. Mientras tanto, Francia, tras haber invertido cuantiosos recursos para limpiar el Sena antes de los Juegos Olímpicos de 2024, se enfrenta a un retraso en las actualizaciones que abarca miles de plantas municipales. En un avance relacionado, Veolia ha logrado crecer en sus servicios europeos de gestión química integrando sistemas de dosificación conectados a la nube en contratos en Francia y España.

Italia y España, que anteriormente se habían quedado rezagadas, aceleran ahora la adopción del tratamiento terciario. La ambiciosa iniciativa de desalinización y reutilización de España tiene una acuciante necesidad de antiincrustantes, especialmente los diseñados para los aportes con alto contenido de sílice del Mediterráneo. Mientras tanto, la cuenca del río Po en Italia ha establecido un límite de fósforo estricto en cientos de plantas, revelando un lucrativo mercado para los coagulantes. Las naciones nórdicas son testigos del crecimiento más pronunciado, con una CAGR proyectada del 7,25% hasta 2031. Estocolmo está implementando la eliminación de PFAS utilizando una combinación de carbón activado en polvo y coagulantes, Helsinki está siendo pionera en la recuperación de fósforo mediante estruvita, y Oslo está aprovechando la ozonación para la eliminación de productos farmacéuticos. En el resto de Europa, las naciones se benefician de los fondos derivados de la adhesión. Rumanía, con su ambicioso programa de modernización dirigido a numerosas plantas, carece actualmente de capacidad química doméstica, lo que allana el camino para lucrativas oportunidades de importación.

Panorama competitivo

El mercado europeo de químicos para el tratamiento de agua está moderadamente fragmentado. El capital privado validó la resiliencia de los beneficios de los contratos de servicios químicos cuando Platinum Equity adquirió Solenis. Los especialistas como Herco Wassertechnik se centran en resinas selectivas de boro que pueden cumplir con las especificaciones de los electrolizadores, las cuales tienen primas de precio. La bifurcación tecnológica se amplía: las empresas de servicios públicos avanzadas adoptan la dosificación controlada por la nube, lo que penaliza a los proveedores incapaces de integrarse digitalmente, mientras que los municipios más pequeños siguen adjudicando contratos en función del precio unitario.

Líderes de la industria de químicos para el tratamiento de agua en Europa

Kemira

Kurita Water Industries Ltd.

Ecolab

Solenis

Veolia

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Septiembre de 2025: Kemira recibió la aprobación del consejo para una nueva planta de reactivación de carbón activado en Helsingborg, Suecia, una inversión de varios decenas de millones de euros que apoya la demanda nórdica de eliminación de PFAS y microcontaminantes.

- Julio de 2025: Kemira comprometió 23 millones de USD para añadir una línea de producción de clorhidrato de aluminio en su planta de Tarragona, España, con inicio de operaciones previsto para 2028 con el fin de satisfacer la demanda de la región EMEA de coagulantes de alto rendimiento.

Alcance del informe del mercado de químicos para el tratamiento de agua en Europa

Los químicos para el tratamiento de agua son sustancias utilizadas para hacer que el agua sea apta para diversas aplicaciones de uso final, incluidos el consumo, la cocina, el riego y los usos industriales. Los químicos ayudan a eliminar del agua sustancias peligrosas, como arena, minerales, bacterias, virus y otros contaminantes. El mercado europeo de químicos para el tratamiento de agua está segmentado por tipo de producto, industria de usuario final y geografía. Por tipo de producto, el mercado está segmentado en biocidas y desinfectantes, coagulantes y floculantes, inhibidores de corrosión e incrustaciones, agentes antiespumantes y defoamantes, ajustadores de pH y suavizantes, y otros tipos de productos. Por industria de usuario final, el mercado está segmentado en comercial e institucional, generación de energía, fabricación de químicos, minería y procesamiento de minerales, municipal y otras industrias de usuario final. El informe también cubre el tamaño del mercado y los pronósticos de los químicos para el tratamiento de agua europeos en siete países regionales. El dimensionamiento y los pronósticos del mercado se proporcionan para cada segmento en función del valor (USD).

| Biocidas y desinfectantes |

| Coagulantes y floculantes |

| Inhibidores de corrosión e incrustaciones |

| Agente antiespumante y defoamante |

| Ajustador de pH y suavizante |

| Otros tipos de productos |

| Comercial e institucional |

| Generación de energía |

| Fabricación de químicos |

| Minería y procesamiento de minerales |

| Municipal |

| Otras industrias de usuario final |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| España |

| Países nórdicos |

| Resto de Europa |

| Por tipo de producto | Biocidas y desinfectantes |

| Coagulantes y floculantes | |

| Inhibidores de corrosión e incrustaciones | |

| Agente antiespumante y defoamante | |

| Ajustador de pH y suavizante | |

| Otros tipos de productos | |

| Por industria de usuario final | Comercial e institucional |

| Generación de energía | |

| Fabricación de químicos | |

| Minería y procesamiento de minerales | |

| Municipal | |

| Otras industrias de usuario final | |

| Por geografía | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países nórdicos | |

| Resto de Europa |

Preguntas clave respondidas en el informe

¿Qué tamaño tiene el mercado europeo de químicos para el tratamiento de agua en 2026?

Se espera que el tamaño del mercado europeo de químicos para el tratamiento de agua alcance los 6,01 mil millones de USD en 2026.

¿Cuál es la CAGR esperada para la demanda de químicos para el tratamiento de agua en Europa hasta 2031?

Se proyecta que la demanda crecerá a una CAGR del 6,08%, llevando el valor a 8,08 mil millones de USD en 2031.

¿Qué tipo de producto crece más rápidamente en las empresas de servicios públicos europeas?

Los coagulantes y floculantes lideran el crecimiento con una CAGR del 7,05% porque la eliminación terciaria de fósforo se vuelve obligatoria.

¿Por qué las empresas de servicios públicos municipales son los mayores compradores de químicos de tratamiento?

Las modernizaciones del AMP8 y del Fondo de Cohesión de la UE impulsan la adquisición sostenida de químicos, lo que resulta en una participación del 29,60% y una CAGR del 6,84%, la más alta entre todos.

¿Qué país registra el crecimiento de mercado más pronunciado hasta 2031?

Los países nórdicos registran la CAGR más alta del 7,25% debido a los mandatos más estrictos sobre PFAS y fósforo que elevan los volúmenes de químicos.

Última actualización de la página el: