Tamaño y Participación del Mercado de Reguladores de Lípidos

Visión General del Mercado

| Período de Estudio | 2022 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 34.94 Mil millones de dólares |

| Tamaño del Mercado (2031) | 42.43 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.96% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Reguladores de Lípidos por Mordor Intelligence

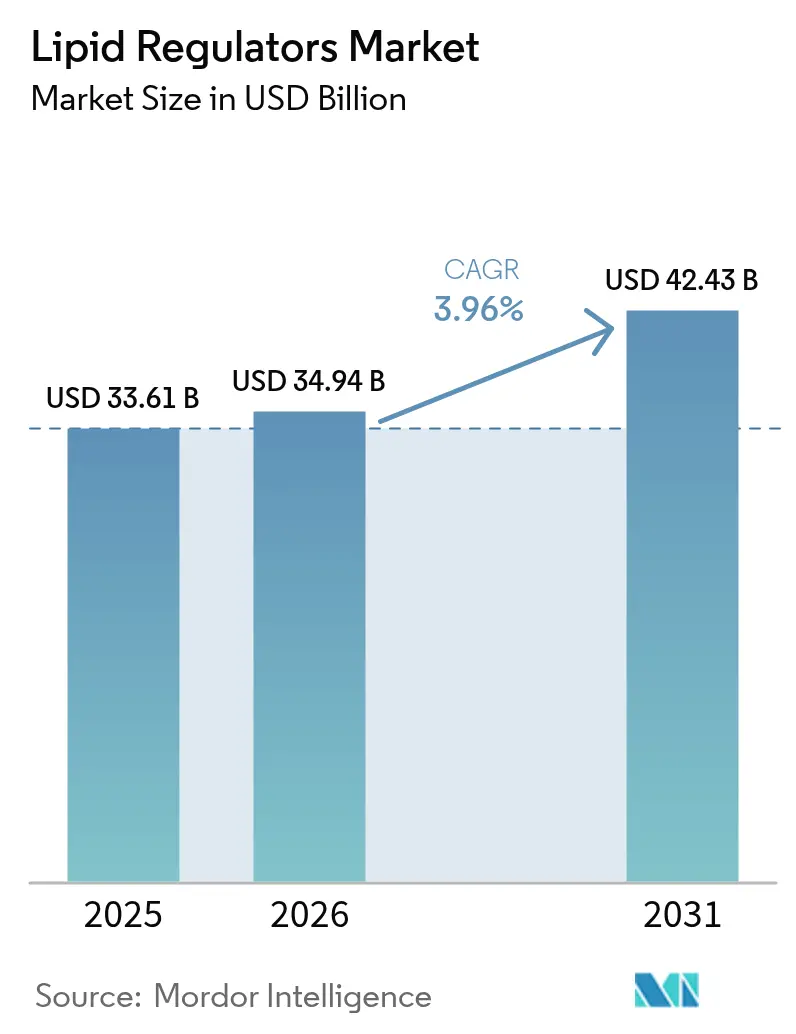

El tamaño del mercado de reguladores de lípidos fue valorado en USD 33,61 mil millones en 2025 y se estima que crecerá desde USD 34,94 mil millones en 2026 hasta alcanzar USD 42,43 mil millones en 2031, a una CAGR del 3,96% durante el período de pronóstico (2026-2031). Esta expansión controlada sigue a la estabilización posterior al acantilado de patentes de las estatinas y refleja el cambio hacia terapéuticas de precisión como los inhibidores de PCSK9 orales y de interferencia por ARN. La demanda está respaldada por la creciente carga mundial de enfermedades cardiovasculares, donde el colesterol LDL elevado contribuyó a 3,81 millones de muertes en 2021. La creciente aceptación de las terapias combinadas, la expansión de las iniciativas de cribado en las economías emergentes y la disposición de los pagadores a reembolsar a los pacientes de alto riesgo por agentes avanzados refuerzan aún más el impulso. Al mismo tiempo, las plataformas digitales de adherencia y los programas de monitoreo remoto mejoran la persistencia, mejorando los resultados en el mundo real y apoyando el crecimiento constante de los ingresos para los fabricantes.

Conclusiones Clave del Informe

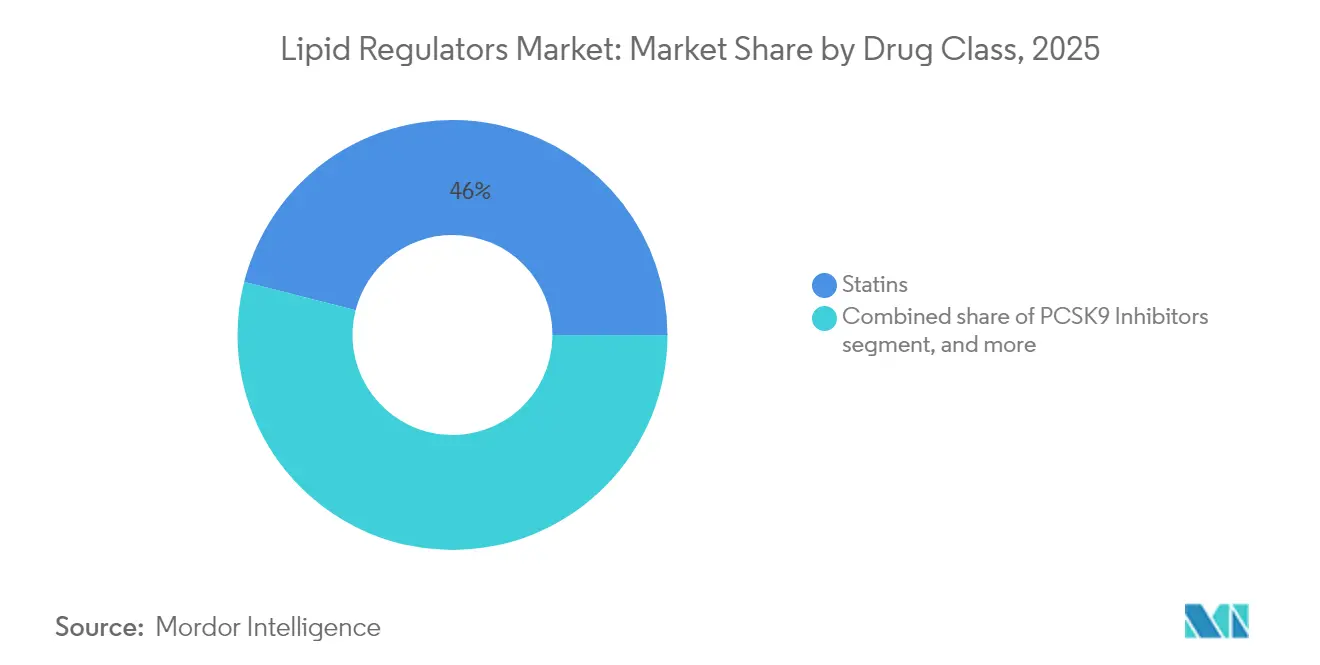

- Por clase de fármaco, las estatinas retuvieron el 46,02% de la participación del mercado de reguladores de lípidos en 2025, mientras que los inhibidores de PCSK9 registraron la CAGR más rápida del 6,35% hasta 2031.

- Por tipo de paciente, la hipercolesterolemia primaria representó el 38,12% del tamaño del mercado de reguladores de lípidos en 2025, mientras que la hipertrigliceridemia registró la CAGR más pronunciada del 6,28%.

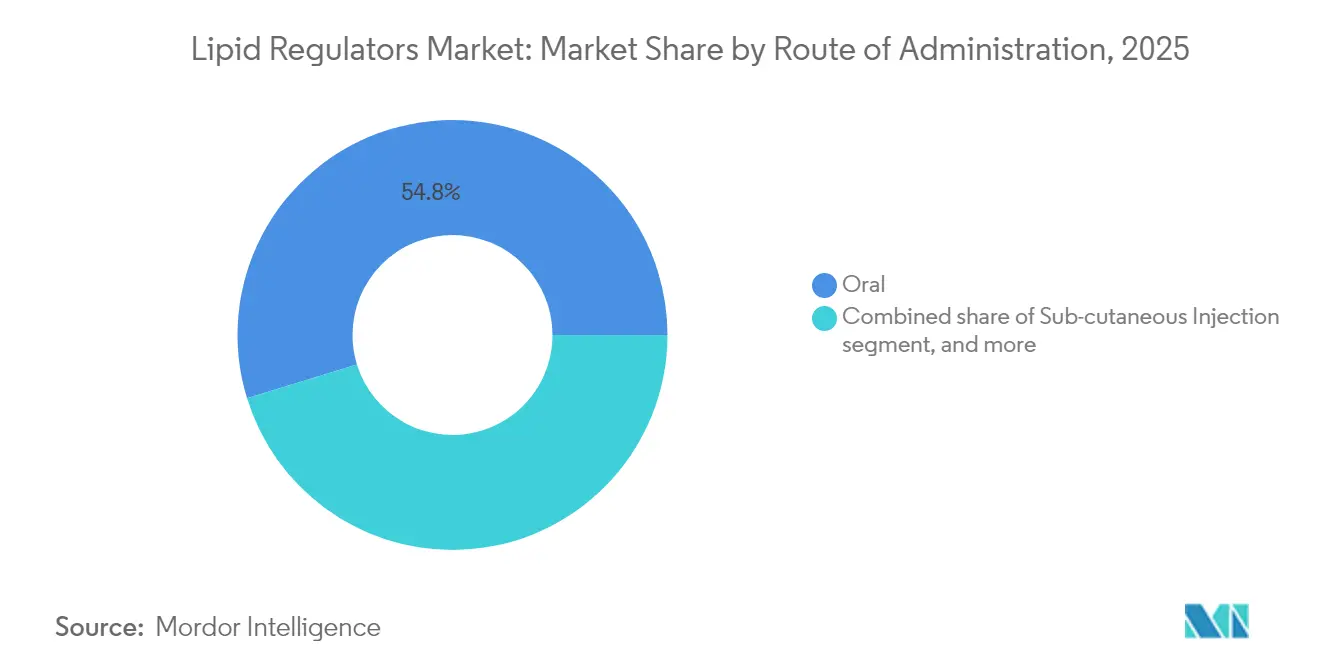

- Por vía de administración, las formas de dosificación oral capturaron el 54,76% de la participación del tamaño del mercado de reguladores de lípidos en 2025; se proyecta que la terapia génica in vivo se acelere a una CAGR del 7,1% hasta 2031.

- Por canal de distribución, las farmacias hospitalarias mantuvieron el 57,21% de la participación en ingresos en 2025, mientras que las farmacias en línea se expandieron más rápidamente a una CAGR del 7,4%.

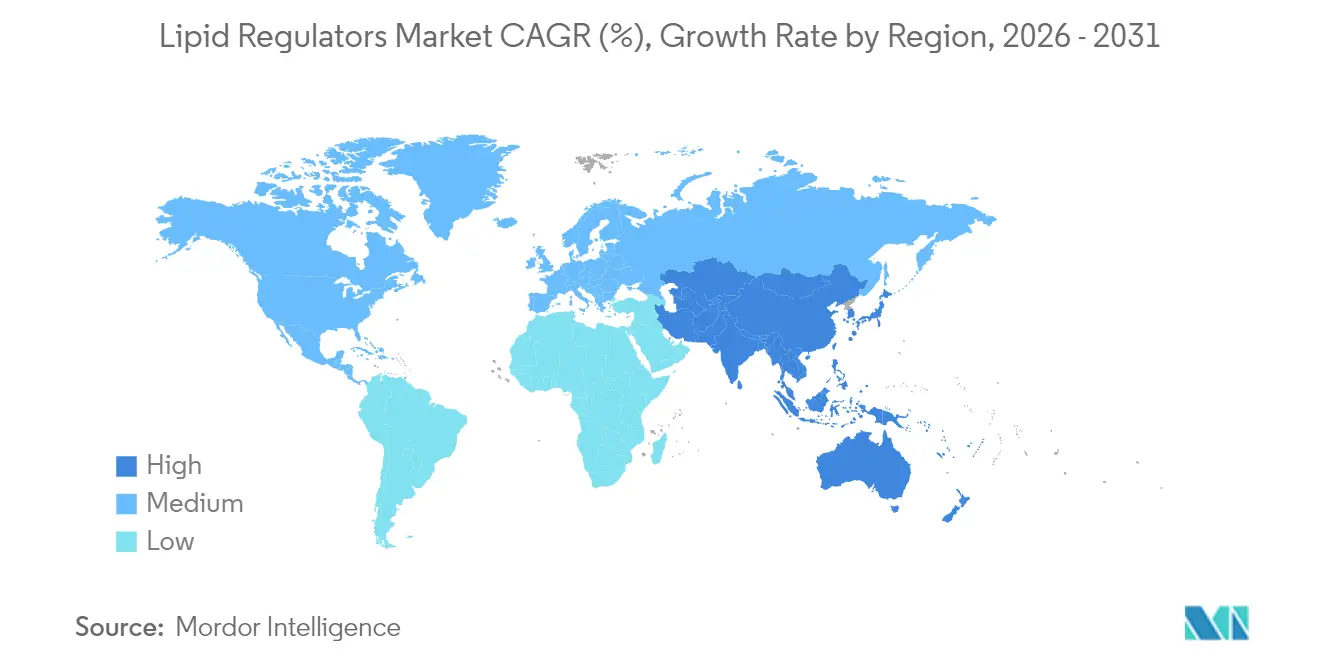

- Por geografía, América del Norte mantuvo el 42,75% de la participación en ingresos en 2025, mientras que se proyecta que Asia-Pacífico crezca a una CAGR del 5,21% durante el período de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Reguladores de Lípidos

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente carga de enfermedades cardiovasculares | +1.2% | América del Norte y Europa lideran | Largo plazo (≥ 4 años) |

| Adopción creciente de terapias combinadas de reducción de lípidos | +0.8% | América del Norte y la UE, extendiéndose a Asia-Pacífico | Mediano plazo (2–4 años) |

| Innovación en inhibidores de ARNi de acción prolongada y PCSK9 orales | +1.1% | Global, liderado por América del Norte | Mediano plazo (2–4 años) |

| Aumento de la cobertura de reembolso para poblaciones de alto riesgo | +0.7% | Mercados principales en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Expansión de programas de cribado preventivo | +0.5% | Núcleo de Asia-Pacífico, con extensión a Oriente Medio y África | Largo plazo (≥ 4 años) |

| Creciente integración de herramientas digitales de adherencia | +0.4% | Global, adopción temprana en América del Norte | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga de Enfermedades Cardiovasculares

Las enfermedades cardiovasculares afectan a 127,9 millones de estadounidenses en 2025, con eventos ateroescleróticos que generan USD 422,3 mil millones en costos económicos anuales[1]Asociación Americana del Corazón, "Actualización de Estadísticas de Enfermedades Cardíacas y Accidentes Cerebrovasculares 2025," heart.org. El colesterol LDL elevado sigue siendo el factor de riesgo más modificable, produciendo una población global abordable de más de 1.500 millones de adultos. El envejecimiento demográfico en los países de altos ingresos y la rápida urbanización en Asia se combinan para impulsar la incidencia al alza. En consecuencia, los sistemas de salud intensifican el enfoque en el control preventivo de lípidos, asegurando que el mercado de reguladores de lípidos obtenga un crecimiento de volumen duradero. Las asociaciones multisectoriales que subvencionan el cribado en clínicas comunitarias amplían aún más el grupo de pacientes tratados y apoyan la demanda de prescripciones a largo plazo.

Adopción Creciente de Terapias Combinadas de Reducción de Lípidos

Ensayos clínicos como TANDEM demostraron que obicetrapib más ezetimiba redujo el colesterol LDL en un 48,6% frente al placebo. Las combinaciones de dosis fija reducen la carga de pastillas y aumentan la adherencia, alentando a los médicos a iniciar la terapia dual antes, especialmente para la hipercolesterolemia familiar. Las revisiones de las guías clínicas en 2024 introdujeron objetivos de colesterol LDL por debajo de 55 mg/dL para pacientes de muy alto riesgo, acelerando la adopción. En respuesta, las empresas lanzaron productos como Nexlizet, obteniendo la aprobación ampliada de la FDA para la reducción del riesgo. Este cambio de la escalada gradual a las combinaciones de precisión magnifica los ingresos por paciente tratado y consolida la fidelidad a la marca en el mercado de reguladores de lípidos.

Innovación en Inhibidores de ARNi de Acción Prolongada y PCSK9 Orales

Inclisiran logra reducciones de colesterol LDL de aproximadamente el 50% con dos inyecciones al año[2]Administración de Alimentos y Medicamentos de los EE. UU., "Información de Prescripción de Inclisiran," fda.gov. Los agentes de ARNip emergentes como zerlasiran reducen la lipoproteína(a) en más del 80% en ensayos de fase intermedia[3]Colegio Americano de Cardiología, "Resultados de Primer Uso en Humanos de Zerlasiran," acc.org. Mientras tanto, el inhibidor oral de PCSK9 AZD0780 de AstraZeneca logró una caída del 50,7% en el colesterol LDL en los resultados de la Fase IIb. Estas modalidades superan la fatiga por inyección y amplían la prescripción tanto de especialistas como de médicos de atención primaria. A medida que se acumulan los datos de seguridad, se espera que los agentes de ARNi de acción prolongada y los agentes orales convenientes migren de cohortes de alto riesgo de nicho a la gestión convencional de la dislipidemia, aumentando el mercado de reguladores de lípidos.

Aumento de la Cobertura de Reembolso para Poblaciones de Alto Riesgo

La decisión de Medicare en 2024 de reembolsar Wegovy para la reducción del riesgo cardiovascular abrió la puerta a una mayor aceptación por parte de los pagadores de la terapia preventiva de lípidos. El ensayo CLEAR Outcomes confirmó una caída del 13% en eventos mayores con ácido bempedoico, lo que llevó a una expansión de la etiqueta de la FDA que amplía la población elegible en los EE. UU. a aproximadamente 70 millones de adultos. Los organismos de tecnología sanitaria en Europa también respaldaron inclisiran basándose en la relación coste-efectividad. La mejora de la cobertura reduce los costos de bolsillo de los pacientes, estimula la prescripción y compensa los altos precios de lista de las terapias avanzadas, elevando directamente el tamaño del mercado de reguladores de lípidos.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Intensificación de la competencia genérica en el segmento de estatinas | −0.9% | Global, más aguda en los mercados emergentes | Corto plazo (≤ 2 años) |

| Altos costos de tratamiento de los nuevos biológicos | −0.6% | Global, con impacto particular en el acceso en países de ingresos bajos y medios | Largo plazo (≥ 4 años) |

| Acceso limitado en países de ingresos bajos y medios | −0.7% | Países de ingresos bajos y medios en Oriente Medio y África, América del Sur y partes de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Complejidad de fabricación de las terapias de ácidos nucleicos | −0.5% | Global, con mayor impacto en las regiones de producción descentralizada | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Intensificación de la Competencia Genérica en el Segmento de Estatinas

El vencimiento de las patentes cede una participación considerable a los productores de bajo costo, comprimiendo los precios y erosionando los ingresos de las marcas. Muchos formularios nacionales aplican protocolos de terapia escalonada que exigen ensayos con estatinas genéricas antes de aprobar fármacos avanzados. En los mercados emergentes, las licitaciones agresivas reducen aún más los márgenes. Los fabricantes contrarrestan esto combinando estatinas con ezetimiba o ácido bempedoico, aunque la intensidad competitiva sigue moderando el crecimiento general del mercado de reguladores de lípidos durante el período de pronóstico.

Altos Costos de Tratamiento de los Nuevos Biológicos

La terapia anual con anticuerpos monoclonales anti-PCSK9 sigue siendo de aproximadamente USD 14.000, eclipsando los regímenes de estatinas genéricas de menos de USD 100. Los productos basados en ARN requieren fabricación especializada y logística de cadena de frío, lo que limita las palancas de reducción de costos. Aunque la cobertura de los pagadores mejora en las regiones de altos ingresos, la asequibilidad en los países de ingresos bajos y medios se queda atrás, dejando a poblaciones considerables sin tratamiento adecuado y restringiendo la penetración universal del mercado de reguladores de lípidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Fármaco: La Innovación Terapéutica Impulsa la Adopción Premium

Las estatinas contribuyeron con casi la mitad de los ingresos de 2025, aunque su crecimiento se estabiliza bajo la presión de la mercantilización genérica. Las combinaciones de dosis fija, como el ácido bempedoico más ezetimiba, se diferencian a través de la eficacia aditiva y la conveniencia, amortiguando la erosión. Se proyecta que los inhibidores de PCSK9 superen a los demás con una CAGR del 6,35%, impulsados por la creciente evidencia de resultados cardiovasculares y la llegada de formatos autoadministrados y orales. Los inhibidores de la absorción de colesterol mantienen su relevancia como agentes complementarios de base. Mientras tanto, los inhibidores de la ATP-citrato-liasa ganan terreno entre las poblaciones intolerantes a las estatinas tras la expansión de la etiqueta de la FDA en 2024. Los candidatos en desarrollo que apuntan a la lipoproteína(a) podrían remodelar el tamaño del mercado de reguladores de lípidos para subconjuntos genéticos de alto riesgo una vez que concluyan los ensayos en fase avanzada.

La inversión continua en I+D se centra en pequeñas moléculas orales e inyectables de acción más prolongada que abordan los cuellos de botella de adherencia. Los desarrolladores enfatizan ensayos con criterios de valoración sólidos, dada la insistencia de los pagadores en la validación de resultados para justificar los costos premium. A medida que las carteras de los competidores se diversifican, proliferan las estrategias de combinación entre clases, lo que impulsa aún más los precios de venta promedio sin comprometer la tolerabilidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Paciente: La Estratificación del Riesgo Impulsa la Asignación Terapéutica

La hipercolesterolemia primaria siguió siendo la cohorte de referencia, aunque la hipertrigliceridemia registró la CAGR más pronunciada del 6,28% a medida que los clínicos reconocen el papel de los triglicéridos en el riesgo cardiovascular residual. Las poblaciones con hipercolesterolemia familiar, especialmente las variantes heterocigotas, se inclinan hacia los agentes de ARNi y PCSK9 cuando las estatinas tienen un rendimiento insuficiente. La prevención secundaria tras eventos de enfermedad cardiovascular aterosclerótica consolida una demanda biológica consistente debido a los estrictos objetivos de las guías clínicas. Los segmentos de prevención de diabetes y obesidad se expanden tras los datos cardiovasculares de los agonistas del receptor de GLP-1, abriendo vías de venta cruzada para las marcas de reducción de lípidos.

Las herramientas de medicina de precisión, incluida la puntuación de riesgo poligénico, segmentan a los pacientes con mayor precisión, informando la escalada terapéutica más temprano en el continuo de la enfermedad. A medida que los pagadores reembolsan las pruebas farmacogenéticas, los fabricantes adaptan la divulgación educativa a los médicos, reforzando la prescripción alineada con las guías clínicas y elevando la participación del mercado de reguladores de lípidos dentro de los grupos de alto riesgo.

Por Vía de Administración: La Conveniencia Determina la Jerarquía de Preferencias

Los comprimidos orales tradicionales dominaron con una participación del 54,76%, reflejando la familiaridad del paciente y la amplia integración en la atención primaria. Los biológicos inyectables mantienen una fuerte adopción en las clínicas de cardiología y endocrinología debido a las potentes reducciones del colesterol LDL, pero la administración frecuente limita la adherencia en algunas cohortes. Los regímenes de ARNi de acción prolongada que requieren dosificación dos veces al año resuelven parcialmente esta fricción, mientras que las moléculas orales de PCSK9 emergentes prometen reconfigurar el panorama competitivo al unir potencia con conveniencia.

Las terapéuticas de edición génica, administradas por vía intravenosa o mediante nanopartículas lipídicas, avanzan en ensayos tempranos dirigidos a la reducción de LDL de por vida en un solo tratamiento. Si se superan los obstáculos de seguridad, tales modalidades de una sola vez podrían canibalizar los modelos de dosificación crónica, expandiendo el tamaño total del mercado de reguladores de lípidos al ofrecer un atractivo curativo para los pagadores.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Las Plataformas Digitales Fortalecen el Alcance al Paciente

Las farmacias hospitalarias continuaron asegurando la mayor parte de las ventas, particularmente para los biológicos dependientes de la cadena de frío. Las cadenas minoristas amplían las ofertas de servicios de estatinas de venta libre, incorporando paneles de lípidos dirigidos por farmacéuticos y prescripción algorítmica. Las farmacias en línea se dispararon a una CAGR del 7,4%, impulsadas por teleconsultas directas al consumidor y recargas automáticas. Las clínicas especializadas surgieron como centros de coordinación para la hipercolesterolemia familiar y la dislipidemia compleja, integrando el asesoramiento genético con el inicio de la terapia.

Los cambios de la era de la COVID-19 hacia la entrega a domicilio normalizaron la dispensación por correo de medicamentos crónicos. Junto con los análisis de adherencia en tiempo real, las plataformas de comercio electrónico mejoran la persistencia y tienen el potencial de trasladar una mayor proporción de la participación del mercado de reguladores de lípidos desde los canales tradicionales de establecimientos físicos.

Análisis Geográfico

América del Norte representó el 42,75% de los ingresos de 2025, beneficiándose de una amplia cobertura de seguros, ecosistemas maduros de ensayos clínicos y una rápida adopción de herramientas digitales de adherencia. El fuerte énfasis de los pagadores en el reembolso basado en resultados acelera la adopción de biológicos a medida que los modelos de compensación de costos a largo plazo ganan credibilidad. La complejidad de la autorización previa sigue moderando el crecimiento inmediato, aunque los sistemas simplificados de verificación electrónica de beneficios reducen los retrasos y apoyan una demanda estable.

Europa sigue una trayectoria orientada al valor, respaldada por las aprobaciones unificadas de la Agencia Europea de Medicamentos y las rigurosas evaluaciones de tecnología sanitaria que recompensan la reducción demostrable de eventos cardiovasculares. La fuerte penetración de los genéricos reduce los costos de tratamiento de referencia, permitiendo la reinversión en agentes premium para cohortes de alto riesgo. La continua realineación regulatoria posterior al Brexit produce un escalonamiento temporal en los lanzamientos, pero la fijación de precios de referencia transfronteriza mantiene una asequibilidad relativa y protege a los pacientes de la volatilidad de los precios de lista.

Asia-Pacífico registra la CAGR más rápida del 5,21%, estimulada por el creciente riesgo cardiovascular urbano, los programas de cribado respaldados por políticas y la expansión de la cobertura de seguros de la clase media. La producción local de estatinas genéricas garantiza el acceso de referencia, pero persisten las brechas de asequibilidad para los agentes más nuevos. La armonización regulatoria en evolución agiliza la revisión de nuevos productos, mientras que las alianzas multinacionales con empresas nacionales facilitan la entrada al mercado. Se espera que la agenda China Saludable 2030 y el plan Ayushman Bharat de India amplíen los presupuestos públicos para la atención cardiometabólica preventiva, ampliando la base abordable para las terapias premium de reducción de lípidos.

América del Sur, Oriente Medio y África experimentan una mejora gradual a través de iniciativas de medicamentos esenciales respaldadas por donantes. No obstante, la adopción de biológicos sigue siendo limitada por presupuestos restringidos y logística de distribución. Los modelos progresivos de precios escalonados y las asociaciones de fabricación regional son probablemente requisitos previos para una penetración significativa en estos territorios.

Panorama Competitivo

El mercado de reguladores de lípidos presenta un perfil de concentración moderada. Novartis aprovecha la dosificación semestral de inclisiran para proteger su posición de liderazgo, mientras que Amgen se apoya en los sólidos datos de resultados de evolocumab y en la expansión de la indicación pediátrica. AstraZeneca se diferencia a través del candidato oral de PCSK9 AZD0780, con el objetivo de capturar a los pacientes reacios a las inyecciones. En conjunto, estas tres empresas controlaron poco menos del 35% de los ingresos globales de 2024.

Las colaboraciones estratégicas aceleran la diversificación de la cartera. Novartis invirtió USD 60 millones en Ionis para codesarrollar terapias de ARNip de lipoproteína(a) de segunda generación, complementando su cartera de ARN. El acuerdo de USD 100 millones de AstraZeneca con CSPC Pharmaceutical para un nuevo disruptor de Lp(a) refuerza su franquicia de dislipidemia. Mientras tanto, la adquisición de Verve Therapeutics por parte de Eli Lilly posiciona a la empresa a la vanguardia de la edición de bases in vivo para la reducción de LDL de una sola vez.

Las empresas de biotecnología emergentes, incluidas NewAmsterdam Pharma y Esperion Therapeutics, explotan plataformas de pequeñas moléculas orales para superar a la competencia inyectable en conveniencia. Los nuevos participantes incrementales cultivan indicaciones de nicho como la hipercolesterolemia familiar homocigótica, utilizando vías regulatorias aceleradas para llegar al mercado rápidamente. A medida que las carteras se amplían, los regímenes de combinación entre clases se convierten en una palanca competitiva central, elevando los ingresos totales abordables por paciente tratado.

Líderes de la Industria de Reguladores de Lípidos

AstraZeneca

AbbVie Inc

Teva Pharmaceuticals

Pfizer, Inc.

AbbVie, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Eli Lilly adquirió Verve Therapeutics para avanzar en tratamientos de edición génica de PCSK9 de una sola vez dirigidos a la hipercolesterolemia familiar.

- Mayo de 2025: HLS Therapeutics se asoció con Esperion para comercializar NEXLETOL y NEXLIZET en Canadá a través de un acuerdo de USD 1 millón por adelantado.

- Abril de 2025: Novartis anunció datos positivos de monoterapia con inclisiran en la Fase III V-MONO, ampliando la base de pacientes elegibles.

- Marzo de 2025: El inhibidor oral de PCSK9 AZD0780 de AstraZeneca logró una reducción del 50,7% en el colesterol LDL en la Fase IIb PURSUIT.

- Marzo de 2024: La FDA amplió las etiquetas del ácido bempedoico para incluir la reducción del riesgo cardiovascular en la prevención primaria.

- Octubre de 2024: AstraZeneca licenció el disruptor de Lp(a) de pequeña molécula YS2302018 de CSPC por USD 100 millones por adelantado.

Alcance del Informe Global del Mercado de Reguladores de Lípidos

Según el alcance del informe, los reguladores de lípidos o fármacos reguladores de lípidos se utilizan para tratar la dislipidemia, los problemas cardiovasculares, la osteoporosis y las complicaciones posmenopáusicas. Por ello, estos reguladores de lípidos se encuentran entre la clase de medicamentos más prescritos. El mercado de reguladores de lípidos está segmentado por Tipo (Estatinas (Estatinas de marca, Combinaciones de estatinas y Estatinas genéricas) y No estatinas (Derivados del ácido fíbrico, Secuestrantes de ácidos biliares, Derivados del ácido nicotínico y Otros nuevos productos)) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones del mundo. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Estatinas | Estatinas de Marca |

| Estatinas Genéricas | |

| Combinaciones de Dosis Fija | |

| Inhibidores de PCSK9 | Anticuerpos Monoclonales (Alirocumab, Evolocumab) |

| ARNip (Inclisiran) | |

| Inhibidores de PCSK9 de Pequeña Molécula Oral | |

| Inhibidores de la Absorción de Colesterol (Ezetimiba) | |

| Inhibidores del Ácido Bempedoico / ACLY | |

| Derivados del Ácido Fíbrico | |

| Secuestrantes de Ácidos Biliares | |

| Derivados de Ácidos Grasos Omega-3 | |

| Derivados del Ácido Nicotínico | |

| Agentes Dirigidos a la Lipoproteína(a) |

| Hipercolesterolemia Primaria | Hipercolesterolemia Familiar Heterocigótica |

| Hipercolesterolemia Familiar Homocigótica | |

| Dislipidemia Mixta | |

| Hipertrigliceridemia (≥500 mg/dL) | |

| Prevención Secundaria de Enfermedad Cardiovascular Aterosclerótica | |

| Atención Preventiva de Diabetes y Obesidad |

| Oral |

| Inyección Subcutánea |

| Intravenosa |

| Terapia Génica In Vivo |

| Farmacias Hospitalarias |

| Farmacias Minoristas |

| Farmacias en Línea |

| Clínicas Especializadas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Clase de Fármaco | Estatinas | Estatinas de Marca |

| Estatinas Genéricas | ||

| Combinaciones de Dosis Fija | ||

| Inhibidores de PCSK9 | Anticuerpos Monoclonales (Alirocumab, Evolocumab) | |

| ARNip (Inclisiran) | ||

| Inhibidores de PCSK9 de Pequeña Molécula Oral | ||

| Inhibidores de la Absorción de Colesterol (Ezetimiba) | ||

| Inhibidores del Ácido Bempedoico / ACLY | ||

| Derivados del Ácido Fíbrico | ||

| Secuestrantes de Ácidos Biliares | ||

| Derivados de Ácidos Grasos Omega-3 | ||

| Derivados del Ácido Nicotínico | ||

| Agentes Dirigidos a la Lipoproteína(a) | ||

| Por Tipo de Paciente | Hipercolesterolemia Primaria | Hipercolesterolemia Familiar Heterocigótica |

| Hipercolesterolemia Familiar Homocigótica | ||

| Dislipidemia Mixta | ||

| Hipertrigliceridemia (≥500 mg/dL) | ||

| Prevención Secundaria de Enfermedad Cardiovascular Aterosclerótica | ||

| Atención Preventiva de Diabetes y Obesidad | ||

| Por Vía de Administración | Oral | |

| Inyección Subcutánea | ||

| Intravenosa | ||

| Terapia Génica In Vivo | ||

| Por Canal de Distribución | Farmacias Hospitalarias | |

| Farmacias Minoristas | ||

| Farmacias en Línea | ||

| Clínicas Especializadas | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la tasa de crecimiento prevista para el mercado de reguladores de lípidos entre 2026 y 2031?

Se espera que el mercado de reguladores de lípidos se expanda a una CAGR del 3,96%, aumentando de USD 34,94 mil millones en 2026 a USD 42,43 mil millones en 2031.

¿Qué clase de fármaco está creciendo más rápido?

Los inhibidores de PCSK9 representan la clase de más rápido crecimiento con una CAGR proyectada del 6,35% hasta 2031, reflejando una mayor evidencia clínica y formulaciones orales emergentes.

¿Por qué las terapias combinadas de reducción de lípidos están ganando terreno?

Ensayos como TANDEM muestran mayores reducciones de colesterol LDL y mejor adherencia, lo que lleva a la actualización de las guías clínicas que favorecen el uso temprano de combinaciones en pacientes de alto riesgo.

¿Qué papel desempeñan las herramientas digitales en el manejo de los lípidos?

Las aplicaciones móviles de adherencia y los programas de monitoreo remoto han reducido el colesterol LDL en un promedio de 24 mg/dL, apoyando la persistencia y mejorando los resultados en el mundo real.

¿Qué región se espera que registre la tasa de crecimiento más alta?

Se proyecta que Asia-Pacífico registre una CAGR del 5,21% a medida que los programas de cribado se expanden y la cobertura de seguros se amplía, especialmente en China e India.

¿Qué tan concentrado está el panorama competitivo?

Las cinco principales empresas representan aproximadamente el 50% de los ingresos globales, lo que apunta a una concentración moderada con oportunidades para nuevos participantes de biotecnología innovadores.

Última actualización de la página el: