Tamaño y Participación del Mercado de Simuladores

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 22.92 Mil millones de dólares |

| Tamaño del Mercado (2031) | 30.60 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.95% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Simuladores por Mordor Intelligence

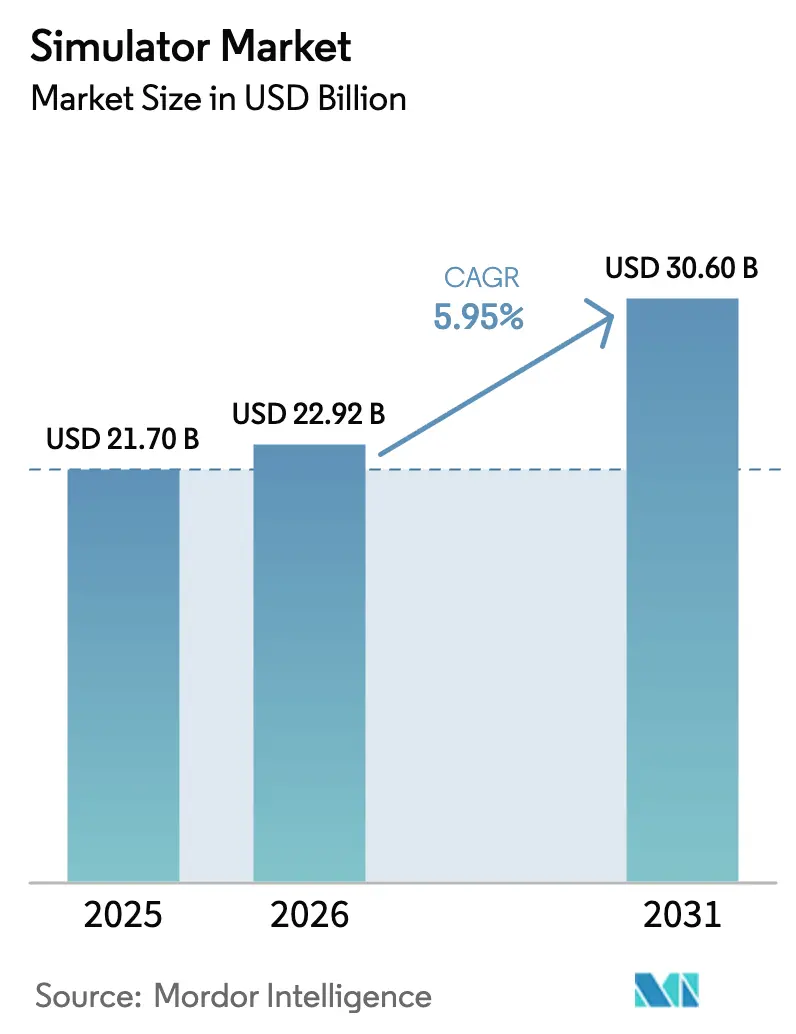

Se espera que el tamaño del mercado de simuladores crezca de USD 21,70 mil millones en 2025 a USD 22,92 mil millones en 2026 y se prevé que alcance USD 30,60 mil millones en 2031 a una CAGR del 5,95% durante el período 2026-2031. Una lógica de costos clara sustenta el crecimiento actual. Los entornos sintéticos en red ahora reproducen escenarios complejos y multidominio a una fracción de los costos de combustible, municiones y mantenimiento asociados con los ejercicios en vivo. Las fuerzas de defensa aliadas están acelerando la implementación de los mandatos de Simulación Viva, Virtual y Constructiva (LVC) bajo la STANAG 4603 de la OTAN. El Departamento de Defensa de los Estados Unidos ha destinado USD 147,8 millones en el año fiscal 2025 para su cuenta de Transformación del Compromiso y Entrenamiento de Ejercicios del Comandante Combatiente, redirigiendo fondos de maniobras físicas a simuladores ricos en datos. Al mismo tiempo, la Agencia Europea de Seguridad Aérea y la Administración Federal de Aviación formalizaron el Entrenamiento Basado en Evidencia (EBT) en 2024, requiriendo que las aerolíneas programen sesiones adicionales de Nivel D antes de que los pilotos hagan la transición a un nuevo tipo de aeronave. En toda la región de Asia-Pacífico, la expansión de la flota comercial, ilustrada por el pedido de 500 aviones de Air India y el pedido pendiente de 152 aeronaves de Cebu Pacific, mantiene las bahías de simuladores aéreos cerca de la plena utilización. Los proveedores también señalan un giro estructural desde la propiedad hacia los modelos de pago por uso; CAE y FlightSafety International ahora agrupan hardware, instructores y software en contratos de servicio plurianuales que trasladan el gasto de capital fuera de los balances de las aerolíneas.

Conclusiones Clave del Informe

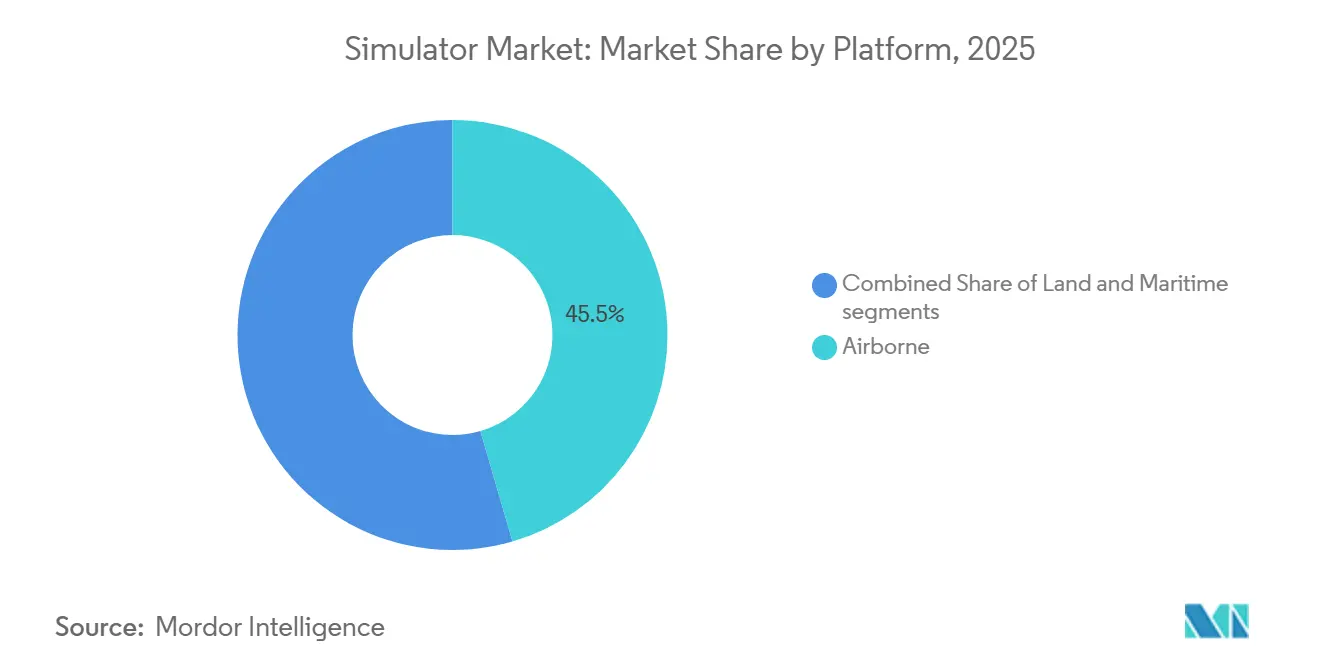

- Por plataforma, los simuladores aéreos representaron el 45,50% de la participación del mercado de simuladores en 2025. Al mismo tiempo, se prevé que los simuladores marítimos se expandan a una CAGR del 7,13% hasta 2031.

- Por técnica, los simuladores LVC mantuvieron una participación de ingresos del 37,25% en 2025, mientras que los simuladores de juegos y juegos serios avanzan a una CAGR del 8,10% hasta 2031.

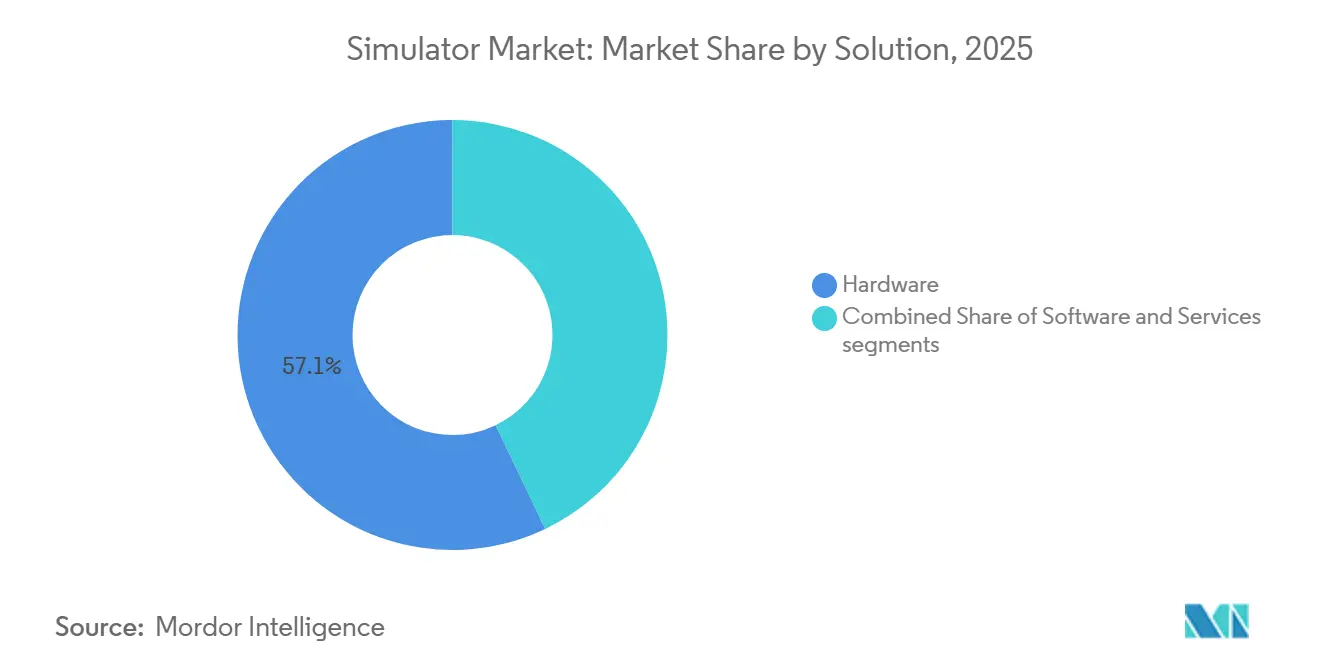

- Por solución, el hardware representó el 57,10% del mercado de simuladores en 2025; sin embargo, se espera que los servicios crezcan a una CAGR del 7,65% hasta 2031.

- Por aplicación, el entrenamiento militar y de defensa lideró con una participación del 47,95% en 2025; se proyecta que la investigación y pruebas/I+D aumente a una CAGR del 9,55% durante el período de previsión.

- Por usuario final, el segmento militar representó el 54,65% de los ingresos en 2025, mientras que se prevé que el segmento comercial crezca a una CAGR del 7,65% hasta 2031.

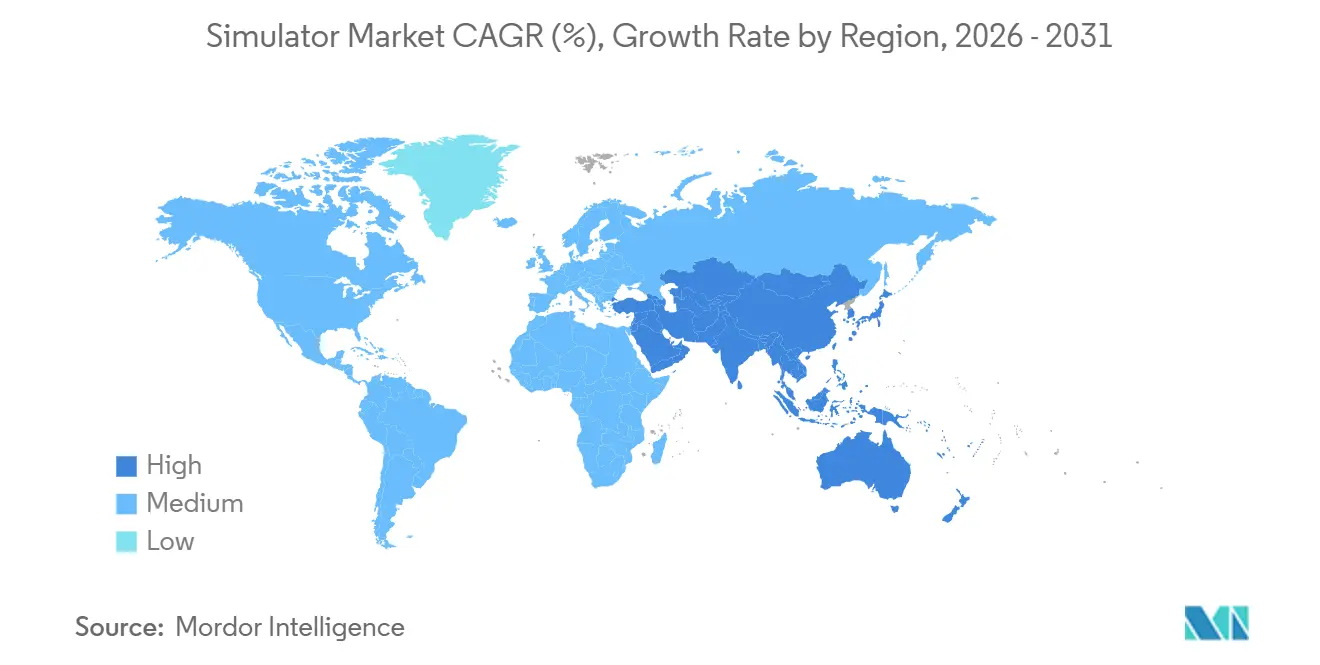

- Por geografía, América del Norte representó el 39,60% de los ingresos en 2025; se espera que la región de Asia-Pacífico registre una CAGR del 6,78% de 2026 a 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Simuladores

Análisis del Impacto de los Factores Impulsores*

| Factor Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los programas de modernización de la OTAN y del Indo-Pacífico exigen redes LVC | +1.2% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Las normas de Entrenamiento Basado en Evidencia de la EASA/FAA requieren más horas de simulador de Nivel D | +1.0% | Global con enfoque en América del Norte y Europa | Corto plazo (≤ 2 años) |

| El auge de la logística con vehículos aéreos no tripulados en Asia impulsa la demanda de simuladores para pilotos de drones | +0.8% | Asia-Pacífico, con extensión a Oriente Medio | Mediano plazo (2-4 años) |

| Los ministerios de defensa globales apuntan a una reducción del 25% en los costos del entrenamiento en vivo | +1.1% | Global | Largo plazo (≥ 4 años) |

| Las herramientas de análisis de gemelos digitales e inteligencia artificial penetran en los simuladores de entrenamiento de operadores | +0.9% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Las aerolíneas de mercados emergentes adoptan modelos de simulador como servicio en régimen de arrendamiento húmedo | +0.7% | Asia-Pacífico, África, América del Sur | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Los Programas de Modernización de la OTAN y del Indo-Pacífico Exigen Redes LVC

Los ejércitos aliados integran arquitecturas LVC en las rutinas diarias de preparación para replicar operaciones multidominio sin desplegar grandes formaciones. La STANAG 4603 ahora obliga a los estados miembros a federar simuladores. Al mismo tiempo, el Comando del Indo-Pacífico de los Estados Unidos asignó USD 9.900 millones bajo la Iniciativa de Disuasión del Pacífico para vincular las cabinas del F-35 en Japón con los entrenadores de destructores Aegis en Guam. El Ministerio de Defensa del Reino Unido invirtió aproximadamente GBP 85 millones (USD 107 millones) en 2025 para actualizar los simuladores del Typhoon con bibliotecas de amenazas sintéticas que reflejan las firmas de radar emergentes del J-20 y el Su-57. La Revisión Estratégica de Defensa de Australia comprometió AUD 1.200 millones (USD 800 millones) hasta 2027 para un Centro Nacional de Entrenamiento Sintético que unifica los simuladores del Ejército, la Marina y la Fuerza Aérea bajo una nueva federación de Arquitectura de Alto Nivel. [3]Fuente: Departamento de Defensa de Australia, "Revisión Estratégica de Defensa," defence.gov.au Dichos programas aceleran la adquisición de dispositivos interoperables; sin embargo, la necesidad de certificar tanto los estándares IEEE 1516-2010 como HLA 4 infla los costos de integración para los proveedores más pequeños.

Las Normas de Entrenamiento Basado en Evidencia de la EASA/FAA Requieren Más Horas de Simulador de Nivel D

Los reguladores ahora exigen que los ejercicios de recuperación ante situaciones anómalas y de manejo manual se realicen exclusivamente en simuladores de Nivel D equipados con movimiento de 6 ejes y visuales panorámicos. La expansión de capacitación de Air India en 2024 en Gurugram incorporó seis dispositivos CAE A320neo y 787 para apoyar a 500 nuevos pilotos anuales, fortaleciendo la demanda en el Mercado de Simuladores. Malaysia Aviation Group ha inaugurado un centro de 12 bahías en Sepang, utilizando la aviónica Collins Aerospace Pro Line Fusion para verificaciones recurrentes. Fiji Airways y Kenya Airways arriendan horas a FlightSafety International y L3Harris, lo que demuestra que los contratos de arrendamiento en húmedo reducen el costo de entrada para las aerolíneas de mercados emergentes. El entrenamiento basado en evidencias (EBT) obligatorio incrementa la utilización anual de simuladores en aproximadamente un 15%; las expansiones en Asia y Oriente Medio tienen como objetivo absorber esta carga.

El Auge de la Logística con Vehículos Aéreos No Tripulados en Asia Impulsa la Demanda de Simuladores de Bajo Costo para Pilotos de Drones

Los reguladores en Asia han aprobado vuelos más allá de la línea de visión visual para drones de logística y fumigación de cultivos, lo que ha llevado a la introducción de nuevos protocolos de entrenamiento en el Mercado de Simuladores. La Autoridad de Aviación Civil de Malasia ha establecido un requisito de 40 horas de simulador para cada piloto remoto que gestione los drones Teleport de AirAsia. En Singapur, Garuda Robotics capacita a 500 operadores anualmente mediante sistemas de escritorio, con un costo inferior a 5.000 USD, que replican las funcionalidades de los cuadricópteros DJI y Autel. La DGCA de India ha anunciado que a partir de 2025, todos los Certificados de Piloto Remoto requerirán tiempo en simulador. Esta medida ha impulsado a empresas como IdeaForge y Zen Technologies a desarrollar y lanzar productos nacionales. Para 2028, se espera que la región de Asia-Pacífico registre ventas anuales de entre 10.000 y 15.000 simuladores, lo que podría transformar la cadena de suministro tradicional de formación de pilotos.

Los Ministerios de Defensa Globales Apuntan a una Reducción del 25% en los Costos del Entrenamiento en Vivo

La presión presupuestaria y los objetivos de sostenibilidad impulsan a las fuerzas armadas a pasar de municiones reales a rondas digitales. La Fuerza Aérea de los Estados Unidos redujo las horas de vuelo del F-16 y el A-10 en un 8% en el año fiscal 2025 y redirigió USD 320 millones a la cuadrícula de juegos de guerra del Sistema Avanzado de Gestión de Batalla. La Bundeswehr de Alemania invirtió EUR 120 millones (USD 130 millones) en el BattleLab de Rheinmetall para realizar maniobras a nivel de batallón sin trasladar vehículos a Grafenwöhr. Francia aprobó EUR 95 millones (USD 103 millones) para que Thales entregue el ensayo de misión sintética del Rafale F4 integrando modelos del misil Meteor. Los datos de estas iniciativas muestran que los simuladores logran entre el 70% y el 80% de los resultados del entrenamiento en vivo a una cuarta parte del costo del ciclo de vida, consolidando las adquisiciones futuras.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brechas de interoperabilidad entre las arquitecturas DIS de la OTAN, HLA y FOM de Asia-Pacífico | -0.7% | Global, agudo en ejercicios conjuntos | Mediano plazo (2-4 años) |

| La escasez de servomotores de precisión y proyectores UHD infla los plazos de entrega | -0.5% | Centros de fabricación globales | Corto plazo (≤ 2 años) |

| Los gobiernos en zonas de conflicto reasignan fondos a municiones reales | -0.6% | Europa del Este, Oriente Medio | Corto plazo (≤ 2 años) |

| El alto costo de capital inhibe a las pequeñas escuelas de vuelo en América del Sur y África | -0.4% | América del Sur, África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Brechas de Interoperabilidad entre las Arquitecturas DIS de la OTAN, HLA y FOM de Asia-Pacífico

Los ejercicios combinados siguen exponiendo incompatibilidades de protocolo. El BALTOPS 2024 vio a 18 armadas invertir seis meses adicionales construyendo middleware para que los simuladores de Corea del Sur y Japón pudieran intercambiar datos de seguimiento con los sistemas Aegis de los Estados Unidos. El IEEE publicó HLA 4 en 2024, rompiendo la compatibilidad con versiones anteriores y obligando a los proveedores a mantener bases de código paralelas. El Grupo de Ciencia y Tecnología de Defensa de Australia estimó en 2025 que unificar las redes de simulación de los Cinco Ojos costaría AUD 200 millones (USD 133 millones) en trabajo de software. Hasta que surjan implementaciones de referencia, las federaciones dependerán de pasarelas que inducen latencia y limitan la complejidad.

La Escasez de Servomotores de Precisión y Proyectores UHD Infla los Plazos de Entrega de Hardware

Los actuadores electrohidráulicos de Moog y los chipsets DLP473TE de Texas Instruments alimentan los simuladores de vuelo completo. En 2025, la mayor demanda del cine y los sistemas de visualización frontal para automóviles extendió los plazos de entrega de los proyectores a 24 semanas. A pesar de la inversión de USD 45 millones de Moog para ampliar su fábrica en Nueva York, la empresa reportó un aumento del 18% en su cartera de pedidos para el año fiscal 2025. Debido a la escasez de proyectores, CAE pospuso tres entregas comerciales al trimestre siguiente. Para mitigar los riesgos de programación, los integradores ahora obtienen componentes de múltiples fuentes y precompran artículos de largo plazo de entrega para garantizar una cadena de suministro estable.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Plataforma: Los Simuladores Marítimos Ganan Velocidad ante las Tensiones Geopolíticas

El subsegmento aéreo mantuvo la mayor participación del 45,50% del mercado de simuladores en 2025, una posición consolidada por la flota civil global en constante expansión y los ciclos de preparación de aviones de combate que dominan los presupuestos de defensa. Las aerolíneas solo en la región de Asia-Pacífico ordenaron más de 650 nuevos aviones entre 2024 y 2025, lo que resultó en un aumento de las sesiones de formación inicial y habilitación de tipo que mantienen las bahías de Nivel D ocupadas las 24 horas del día. Las fuerzas aéreas también rotan a los pilotos a través de cabinas de alta fidelidad para practicar interceptaciones de radar, encuentros de reabastecimiento en vuelo y contramedidas de guerra electrónica que no pueden ensayarse de forma segura en el espacio aéreo congestionado. En consecuencia, los simuladores aéreos garantizan una demanda de actualización predecible a pesar de las perspectivas de crecimiento más lentas.

Los simuladores marítimos registran la trayectoria más rápida, con una proyección de expansión a una CAGR del 7,13% hasta 2031, a medida que los constructores navales diseñan bucles de entrenamiento sintético directamente en los sistemas de combate. Cada fragata Tipo 26, buque patrulla de la clase Arafura y el futuro destructor DDG(X) sale del astillero con consolas de puente, radar y armamento integradas que pueden conectarse a centros en tierra para ejercicios distribuidos. Las crecientes tensiones en el Mar de China Meridional, el Ártico y el Mar Rojo están elevando la demanda de entrenamiento antisubmarino, de contramedidas contra minas y de guerra electrónica en entornos virtuales. Estas demandas de capacidad, junto con los mandatos de reducción de carbono de las armadas, mantienen el crecimiento marítimo cómodamente por delante de las plataformas aéreas y terrestres.

Por Técnica: Los Motores de Juegos y Juegos Serios Lideran las Tablas de CAGR

Las redes LVC capturaron el mayor bloque de ingresos del 37,25% del mercado de simuladores en 2025 porque la STANAG 4603 de la OTAN obliga a los estados miembros a federar entrenadores aéreos, terrestres y marítimos en un único campo de batalla sintético. Las líneas de gasto de América del Norte y Europa financian actualizaciones que transmiten datos de sensores del F-35, análisis de blindaje del Challenger 3 y datos del sistema de combate Aegis en una vista operativa estándar. Estas cuadrículas multidominio permiten a los comandantes ensayar operaciones aéreas compuestas o protección de grupos de ataque de portaaviones sin quemar combustible de aviación ni movilizar buques, lo que genera tanto ahorros presupuestarios como ganancias en preparación. Los presupuestos de modernización sostenidos aseguran el liderazgo en ingresos de LVC, aunque su tasa de crecimiento queda por detrás de las técnicas más rápidas.

La simulación de juegos y juegos serios está experimentando el ascenso más rápido, registrando una CAGR del 8,10% a medida que los motores de juegos comerciales maduran hasta convertirse en herramientas de ensayo de grado militar. El Entorno de Entrenamiento Sintético del Ejército de los Estados Unidos licenció VBS4 y Unity para ofrecer bloques urbanos, selvas e interiores de rascacielos fotorrealistas a los que los soldados pueden acceder desde computadoras portátiles que cuestan menos de USD 2.000, reduciendo drásticamente los costos por puesto en comparación con las estaciones de trabajo constructivas heredadas. Las academias de policía, las agencias de respuesta a desastres y las escuelas de aviación civil utilizan los mismos motores para modelar crisis de rehenes, propagación de incendios forestales o fallos en la cabina de mando en servidores en la nube compartidos. Este impulso intersectorial, combinado con actualizaciones continuas de contenido, consolida las técnicas de juego como el segmento de más rápido crecimiento del mercado.

Por Solución: Los Servicios Convierten el CAPEX en OPEX para las Aerolíneas

El hardware siguió siendo el pilar de ingresos más significativo del mercado de simuladores, representando el 57,10% en 2025, ya que los dispositivos de vuelo completo dependen de sistemas de movimiento, proyectores de alta definición y réplicas de cabinas mecanizadas con tolerancias de milímetros. Cada unidad de Nivel D integra actuadores eléctricos de seis ejes, domos visuales de 4K a 120 hercios y conjuntos de aviónica modulares, lo que eleva los precios de entrega por encima de USD 15 millones y los plazos de entrega más allá de los 18 meses cuando escasean los componentes. Los simuladores de defensa añaden bibliotecas de amenazas clasificadas, lo que infla aún más los costos de materiales. Estas capas de complejidad otorgan poder de fijación de precios a los integradores de hardware, al tiempo que los exponen a cuellos de botella en semiconductores y servomotores, lo que obliga a los clientes a equilibrar las compras directas con las alternativas emergentes de servicio o arrendamiento.

Los servicios comprenden la línea de soluciones de más rápido crecimiento del mercado de simuladores, avanzando a una CAGR del 7,65% a medida que los operadores convierten los gastos de capital en gastos operativos predecibles. Bajo contratos de pago por uso, los proveedores suministran instructores, actualizaciones de software, repuestos y documentación de cumplimiento, mientras que los usuarios pagan una tarifa por bloque de horas sin asumir el riesgo del valor residual. CAE opera actualmente 70 centros de entrenamiento globales con este modelo, y FlightSafety International gestiona flotas para aerolíneas en América del Sur, indexando las facturas mensuales al consumo de horas de vuelo. La estructura protege a las aerolíneas y a los ejércitos más pequeños de la rápida obsolescencia de la aviónica y la escasez de proyectores, al tiempo que proporciona a los integradores flujos de ingresos anuales plurianuales que suavizan la volatilidad de los ingresos trimestrales y la exposición al financiamiento.

Por Aplicación: Dominio Militar con Innovación en I+D

El entrenamiento militar y de defensa representó la mayor participación del 47,95% del mercado de simuladores en 2025, ya que las fuerzas aliadas dependen de campos de tiro sintéticos para ensayar escenarios complejos y multidominio que tensarían los presupuestos y los tratados si se realizaran en vivo. Las alas aéreas de la OTAN practican tácticas de ataque electrónico contra baterías S-400 virtuales, las tripulaciones de tanques realizan ejercicios de evasión de ataques desde arriba dentro de cascos con señales de movimiento, y los oficiales navales ejecutan salvas de misiles antibuque en flotas simuladas conectadas a través de continentes. Estos tipos de misión requieren actualizaciones constantes de las bibliotecas de amenazas y controles de clasificación, lo que garantiza actualizaciones regulares de hardware y renovaciones de licencias de software que anclan los ingresos de los proveedores, incluso cuando los ciclos de la aviación civil se suavizan materialmente.

Se espera que la Investigación y Pruebas/I+D crezca a una CAGR del 9,55%, impulsada por flujos de trabajo de gemelos digitales que reducen significativamente el tiempo de certificación para vehículos autónomos, naves espaciales y células de aeronaves avanzadas. Waymo registró 20.000 millones de millas simuladas en 2024 para someter a prueba de estrés nuevos algoritmos de percepción antes del lanzamiento en vías públicas, mientras que el programa Artemis de la NASA validó el código de vuelo del módulo de aterrizaje lunar en domos inmersivos meses antes de la congelación del hardware. Los fabricantes de equipos originales del sector automotriz introducen la física del vehículo completo en plataformas de conductor en bucle, lo que permite a los ingenieros ajustar la lógica de control de tracción durante los descansos en lugar de esperar tiempo en el campo de pruebas. Estas ganancias de productividad, junto con la evidencia virtual de las agencias reguladoras de crédito, consolidan a I+D como el segmento de aplicación de más rápido crecimiento en el mercado de simuladores hasta 2031.

Por Usuario Final: Las Aerolíneas Comerciales Acortan la Brecha

El segmento de usuario final militar retuvo el 54,65% de los ingresos de 2025 porque los ministerios de defensa bloquean presupuestos plurianuales en torno a métricas de preparación que priorizan el acceso a simuladores incluso durante los ciclos de austeridad. Las alas de combate, las brigadas blindadas y las tripulaciones de submarinos enfrentan cuotas obligatorias de tiempo sintético que los reguladores auditan anualmente, lo que otorga a los proveedores una visibilidad que los clientes civiles raramente igualan. Las plataformas de larga vida, como los bombarderos B-52 o los tanques T-90, también requieren entrenamiento durante décadas después de la producción, lo que sostiene las vías de actualización para sistemas visuales, aviónica, réplicas y bases de datos de amenazas clasificadas. Estas ventajas estructurales permiten a la línea militar absorber las fluctuaciones cambiarias y los choques en los precios del combustible sin recortar las asignaciones de entrenamiento recurrente, anclando así los libros de pedidos de los proveedores en todo el mundo y satisfaciendo la demanda.

Los operadores comerciales ofrecen el crecimiento de usuario final más dinámico del mercado de simuladores, avanzando a una CAGR del 7,65% hasta 2031 a medida que las aerolíneas de Asia-Pacífico triplican el tamaño de sus flotas y los reguladores endurecen las normas de Entrenamiento Basado en Evidencia. Air India, Malaysia Aviation Group y Cebu Pacific necesitan colectivamente más de 8.000 nuevos pilotos para 2030, impulsando la utilización continua de Nivel D en Gurugram, Sepang y Manila. Los contratos de arrendamiento húmedo permiten a Fiji Airways y Kenya Airways evitar USD 15 millones en verificaciones de capital, pagando solo por las horas reservadas mientras los proveedores asumen el riesgo de mantenimiento. El aumento de los salarios de los pilotos y la escasa disponibilidad de franjas horarias incentivan aún más las vías sintéticas de alto rendimiento, consolidando la demanda comercial en un repunte duradero para las aerolíneas.

Análisis Geográfico

América del Norte representó el 39,60% de los ingresos de 2025. El Departamento de Defensa de los Estados Unidos asignó USD 199,4 millones a Ciencia y Tecnología de Pruebas y Evaluación en el año fiscal 2026. CAE opera su sede global en Canadá, con 70 centros en todo el mundo. La Circular Consultiva 120-EBT de la FAA, emitida en 2024, se convirtió en la plantilla para las verificaciones de competencia de pilotos basadas en competencias a nivel global. Volaris de México ha ordenado dos simuladores A320neo para entrega en 2026 para apoyar su expansión de fuselaje estrecho. Las inversiones del Ejército de los Estados Unidos en motores de juego consolidan el liderazgo técnico de la región.

Asia-Pacífico es la región de más rápido crecimiento, avanzando a una CAGR del 6,78%. El pedido de 500 aviones de Air India, la cartera de pedidos de Cebu Pacific y el centro de entrenamiento de Sepang en Malasia destacan los impulsores civiles. El entrenador HTT-40 de India y los programas del Mitsubishi F-X de Japón incorporan simuladores en sus diseños base. El libro blanco de defensa de China de 2024 asignó USD 2.300 millones a la simulación constructiva para operaciones conjuntas. El programa KF-21 de Corea del Sur cuenta con un conjunto de simuladores de USD 120 millones que reproduce envolventes de radar y misiles.

Europa ocupa el segundo lugar en ingresos. Las actualizaciones del Typhoon del Reino Unido, el BattleLab de Rheinmetall de Alemania y los sistemas de ensayo del Rafale F4 de Francia canalizaron cada uno más de USD 100 millones en entrenamiento sintético entre 2024 y 2025. Oriente Medio desarrolla capacidad para igualar los programas indígenas de cazas y navales; el TAI Hürjet de Turquía incluye un conjunto de simuladores de USD 45 millones. África y América del Sur se quedan atrás debido a las barreras de CAPEX y las brechas regulatorias, aunque están surgiendo centros de arrendamiento húmedo en Lomé y Ciudad de Panamá.

Panorama Competitivo

El mercado de simuladores sigue siendo moderadamente concentrado, con actores clave como CAE, Collins Aerospace y L3Harris que aprovechan su experiencia en certificación y sus carteras multidominio para mantener sus posiciones en los grandes marcos de defensa. CAE opera una red de 70 centros de entrenamiento y asegura acuerdos de servicio a largo plazo con aerolíneas. Collins Aerospace integra aviónica propia en sus ofertas, mientras que Thales incorpora el software de gestión de combate Nautis 3 en los simuladores navales, creando desafíos para que los clientes cambien de proveedor. Mientras tanto, nuevos participantes como Bohemia Interactive, Unity e Improbable están disrumpiendo el mercado al ofrecer puestos de simulador con precios inferiores a USD 5.000. Estas empresas han asegurado USD 435 millones en contratos del Ejército de los Estados Unidos para el período 2024-2025.

Los avances tecnológicos en análisis de inteligencia artificial y gemelos digitales están impulsando la competencia en el mercado. El sistema Rise AI de CAE reduce las horas de entrenamiento en un 12%, mientras que los gemelos digitales de Lockheed Martin mejoran la respuesta al control de daños en un 30%. Thales presentó 14 patentes de interoperabilidad HLA en 2024, demostrando su compromiso con la innovación. Sin embargo, persisten las vulnerabilidades en la cadena de suministro, con la dependencia de los actuadores Moog y los chips DLP de Texas Instruments que causaron retrasos en la entrega de 4 a 6 meses en 2025, lo que pone de relieve una preocupación crítica para la industria.

Las altas barreras de entrada siguen siendo una característica definitoria del mercado de simuladores. Los compradores a nivel de plataforma exigen certificaciones regulatorias y compromisos de servicio plurianuales, lo que dificulta que los nuevos actores se establezcan. Las empresas establecidas aprovechan sus capacidades tecnológicas y acuerdos a largo plazo para mantener el dominio del mercado. A pesar de estos desafíos, los competidores emergentes están ganando terreno al ofrecer soluciones rentables basadas en motores de juegos comerciales, lo que señala un cambio en la dinámica del mercado. La interacción de la innovación, las dependencias de la cadena de suministro y las barreras de entrada continúa dando forma al panorama competitivo.

Líderes de la Industria de Simuladores

CAE, Inc.

Collins Aerospace (RTX Corporation)

FlightSafety International Inc.

L3Harris Technologies, Inc.

Thales Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Aboa Mare, una academia finlandesa de entrenamiento marítimo, reforzó su capacidad de entrenamiento naval al adquirir un sistema de Simulador de Misión Completa y de Escritorio K-Sim Engine de Kongsberg Maritime. Programado para su entrega en el primer trimestre de 2026, el sistema cuenta con modelos de simulador de última generación. Estos abarcan una gama de tecnologías de propulsión, desde opciones convencionales hasta las de próxima generación, incluidos motores híbridos, de batería, de doble combustible, de GNL y de metanol.

- Abril de 2025: Pan Am Flight Academy adquirió un simulador de vuelo completo de Nivel "D" del Boeing 767-300ER, lo que representa un movimiento estratégico para ampliar su cartera de entrenamiento en aeronaves de fuselaje ancho. Operativo en julio de 2025 en el Campus Axis Park en Miami, esta incorporación mejoró la capacidad de la Academia para satisfacer la creciente demanda global de entrenamiento avanzado de pilotos. Al integrar tecnologías de simulación actualizadas, incluido el Generador de Imágenes RSI XT6 y las capacidades UPRT, Pan Am fortaleció su posición como proveedor clave de entrenamiento para aeronaves Boeing. Este desarrollo reflejó tendencias más amplias de la industria que enfatizan la inversión en soluciones de entrenamiento de alta calidad para apoyar las operaciones de aerolíneas internacionales.

- Febrero de 2025: Embraer firmó un acuerdo con Rheinmetall para proporcionar simuladores de vuelo del C-390 para la Fuerza Aérea Real de los Países Bajos. Según el contrato, Rheinmetall suministrará un Simulador de Vuelo Completo y de Misión y un Entrenador de Estación de Manejo de Carga para finales de 2026.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de simuladores como la venta de hardware, software y servicios de soporte diseñados específicamente para replicar condiciones reales aéreas, terrestres o marítimas con el fin de entrenar tripulaciones, validar diseños y realizar ensayos de misiones. Los sistemas van desde cabinas de vuelo con movimiento completo y puentes navales hasta laboratorios de conducción de base fija y de realidad virtual/LVC que comparten un objetivo común: reducir el costo y el riesgo del entrenamiento en vivo.

Exclusión del alcance: los equipos de juego de consumo independientes que nunca cumplen con los estándares acreditados de entrenamiento o investigación quedan fuera de nuestras cifras.

Descripción General de la Segmentación

- Por Plataforma

- Aéreo

- Terrestre

- Marítimo

- Por Técnica

- Simulación Viva, Virtual y Constructiva (LVC)

- Simulación de Entorno Sintético

- Simulación de Juegos y Juegos Serios

- Por Solución

- Hardware

- Software

- Servicios

- Por Aplicación

- Entrenamiento de Pilotos Comerciales y Tripulación

- Entrenamiento Militar y de Defensa

- Investigación y Pruebas/I+D

- Por Usuario Final

- Comercial

- Militar

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Francia

- Alemania

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- Corea del Sur

- India

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a directores de centros de entrenamiento, oficiales de adquisiciones de defensa, responsables de planificación de flotas de aerolíneas comerciales y proveedores de motores ópticos de realidad virtual en América del Norte, Europa y Asia-Pacífico. Estas conversaciones aclararon las horas de utilización, los plazos de entrega de hardware y el ritmo al que los auriculares de realidad virtual están desplazando a los proyectores de domo, lo que nos permitió refinar los volúmenes del año base y las curvas de costos realistas.

Investigación Documental

Comenzamos mapeando las flotas de dispositivos certificados, el rendimiento de los estudiantes y los pedidos pendientes de plataformas utilizando fuentes abiertas como los requisitos de entrenamiento de la FAA y la EASA, las perspectivas de demanda de pilotos de la OACI, los presupuestos de defensa de la OTAN y del Indo-Pacífico, las directrices de dotación de tripulación de la OMI, los códigos aduaneros de UN Comtrade para HS-8805/9023 y los documentos técnicos de asociaciones comerciales de la IATA y la SAE. Los informes anuales 10-K de las empresas, las presentaciones de inversores de los fabricantes de equipos originales y las familias de patentes (a través de Questel) revelaron los precios de venta promedio y los ciclos de reemplazo, mientras que Dow Jones Factiva y D&B Hoovers ayudaron a dimensionar los servicios posventa. Estas fuentes anclan los envíos históricos y los rangos de precios antes de que comience cualquier modelado. La lista anterior es ilustrativa; muchas referencias públicas y de pago adicionales informaron las verificaciones de datos y el relleno de brechas.

Dimensionamiento del Mercado y Previsión

Primero construimos un conjunto de demanda de arriba hacia abajo vinculando las horas de simulador obligatorias por piloto, soldado u oficial de cubierta a las flotas activas de aeronaves, vehículos y embarcaciones en 26 países de enfoque. Los resultados se someten a pruebas de estrés con acumulaciones selectivas de abajo hacia arriba, envíos de fabricantes de equipos originales muestreados, verificaciones de canal sobre pedidos de plataformas de movimiento e instantáneas de precio de venta promedio mediano × volumen para conciliar cualquier varianza. Las variables clave incluyen las entregas globales de aviones de pasajeros, las líneas de gasto LVC de defensa, las emisiones de licencias de piloto comercial, las caídas en el precio de venta promedio de auriculares de realidad virtual y los ciclos típicos de renovación de sistemas de movimiento de 12 años. Un modelo de regresión multivariante proyecta los ingresos hasta 2030, con bandas de sensibilidad para choques en los precios del combustible y fluctuaciones cambiarias. Los vacíos de datos, cuando se encuentran, se cubren mediante ratios de proxy regionales validados con retroalimentación de expertos.

Validación de Datos y Ciclo de Actualización

Cada estimación pasa por una revisión de tres capas: análisis automatizados de anomalías, auditorías de analistas pares y aprobación final. Actualizamos el modelo anualmente, y antes si eventos materiales (por ejemplo, la cancelación de un gran contrato de defensa) mueven la aguja, para que los clientes siempre reciban una línea de base actualizada.

Por Qué la Línea de Base de Simuladores de Mordor se Mantiene Firme

Los valores de mercado publicados a menudo divergen porque las empresas eligen diferentes líneas de alcance, escalas de precios y cadencias de actualización.

Los principales factores de brecha incluyen: algunos editores excluyen los ingresos por servicios, otros cuentan solo los dispositivos de vuelo, mientras que algunos todavía se basan en precios de venta promedio de 2019 o bloquean los tipos de cambio en promedios del año anterior. La inclusión disciplinada de Mordor de plataformas terrestres y marítimas, el muestreo del precio de venta promedio del año en curso y la actualización anual eliminan esos puntos ciegos.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 21,70 mil millones (2025) | ||

| USD 12,80 mil millones (2024) | Consultora Global A | Excluye servicios y sistemas terrestres; tasa de reemplazo conservadora |

| USD 19,67 mil millones (2024) | Editor de la Industria B | Alcance exclusivo de aviación; actualizaciones bienales |

| USD 13,03 mil millones (2024) | Revista Especializada C | Utiliza precios de venta promedio de 2019; omite los despliegues de defensa de Asia-Pacífico |

En resumen, Mordor Intelligence combina un alcance transparente con variables actualizadas y actualizaciones frecuentes, proporcionando a los tomadores de decisiones una línea de base equilibrada y verificable en la que pueden confiar para la elaboración de presupuestos, adquisiciones y planificación estratégica.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de simuladores para 2031?

Se prevé que el mercado de simuladores alcance USD 30,60 mil millones en 2031, expandiéndose a una CAGR del 5,95%.

¿Qué segmento de plataforma está creciendo más rápido?

Se espera que los simuladores marítimos ofrezcan el mayor crecimiento, registrando una CAGR del 7,13% hasta 2031.

¿Por qué las aerolíneas están migrando hacia modelos de simulador en régimen de arrendamiento húmedo?

Los contratos de arrendamiento húmedo convierten las grandes compras de capital en costos operativos predecibles, haciendo que el entrenamiento recurrente sea asequible para las aerolíneas en regiones emergentes.

¿Cómo afectan las normas de Entrenamiento Basado en Evidencia a la demanda de simuladores?

Los mandatos de EBT requieren más horas de Nivel D para ejercicios de recuperación ante pérdida de control y manejo manual, aumentando la utilización anual en aproximadamente un 15% e impulsando la construcción de nuevos centros.

¿Qué tendencia tecnológica está transformando la sesión informativa de los operadores?

Los análisis impulsados por inteligencia artificial y la integración de gemelos digitales ahora analizan la telemetría del simulador para crear retroalimentación personalizada que reduce el tiempo hasta la competencia.

¿Cuál es el principal riesgo en la cadena de suministro que enfrentan los fabricantes de simuladores?

La escasez de servomotores de precisión y chipsets de proyección UHD ha duplicado los plazos de entrega, obligando a los integradores a obtener componentes de múltiples fuentes y precomprar componentes críticos.

Última actualización de la página el: