Tamaño y Participación del Mercado Global de Opioides

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 25.76 Mil millones de dólares |

| Tamaño del Mercado (2031) | 30.86 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.69% CAGR |

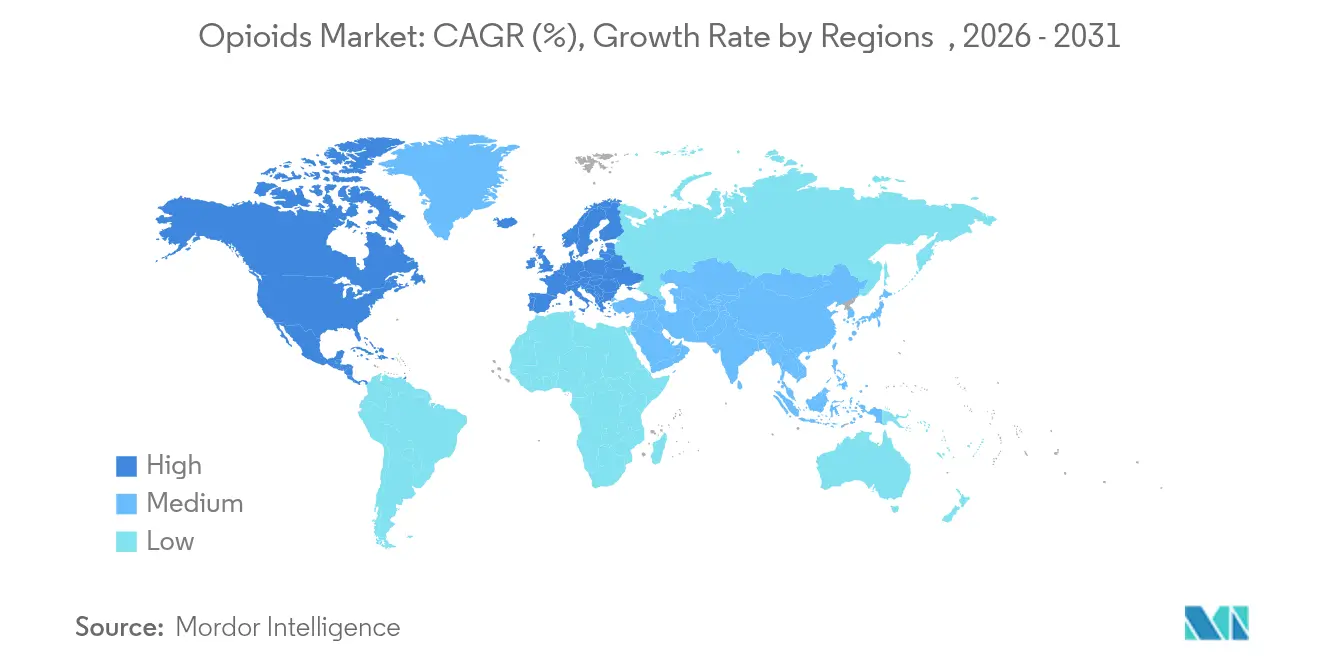

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

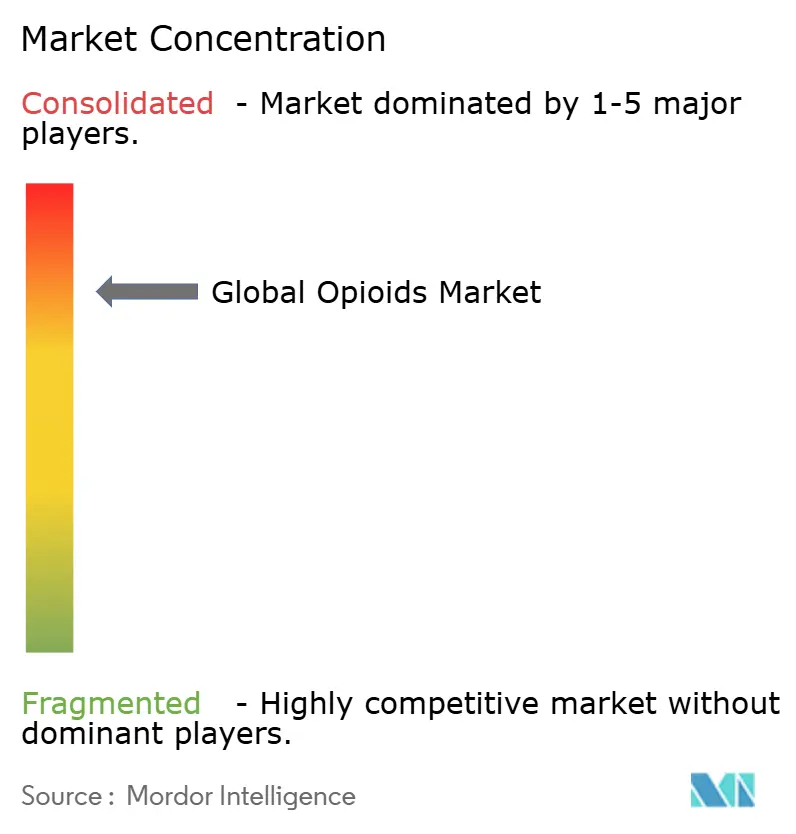

| Concentración del Mercado | Alto |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Global de Opioides por Mordor Intelligence

El tamaño del mercado de opioides en 2026 se estima en USD 25,76 mil millones, creciendo desde el valor de 2025 de USD 24,84 mil millones, con proyecciones para 2031 que muestran USD 30,86 mil millones, creciendo a una CAGR del 3,69% durante 2026-2031. La expansión sostenida del mercado de opioides refleja un equilibrio cuidadoso entre la necesidad clínica persistente de analgésicos potentes y los estrictos controles globales destinados a frenar la desviación y el uso indebido. La demanda está anclada en entornos quirúrgicos, oncológicos y de dolor crónico severo, aunque el crecimiento se ve moderado por recortes en las cuotas de producción, una mayor vigilancia de las prescripciones y la creciente disponibilidad de terapias sustitutivas. Los hospitales de todo el mundo continúan representando la mayor parte del consumo de opioides, aunque las escaseces de morfina inyectable, hidromorfona y fentanilo obligan a los proveedores a racionar el suministro y adoptar regímenes multimodales. La innovación en productos está pivotando hacia formulaciones con disuasión del abuso y hacia analgésicos no opioides de primera clase, como la suzetrigina, un inhibidor de NaV1.8 que obtuvo la aprobación de la FDA en 2025, lo que ilustra una tendencia paralela hacia la diversificación de las opciones avanzadas para el dolor. Mientras tanto, las terapéuticas digitales que guían la dosificación precisa de opioides están reduciendo el tamaño promedio de las prescripciones y reforzando la preferencia de los pagadores por los programas de gestión basados en datos.

Conclusiones Clave del Informe

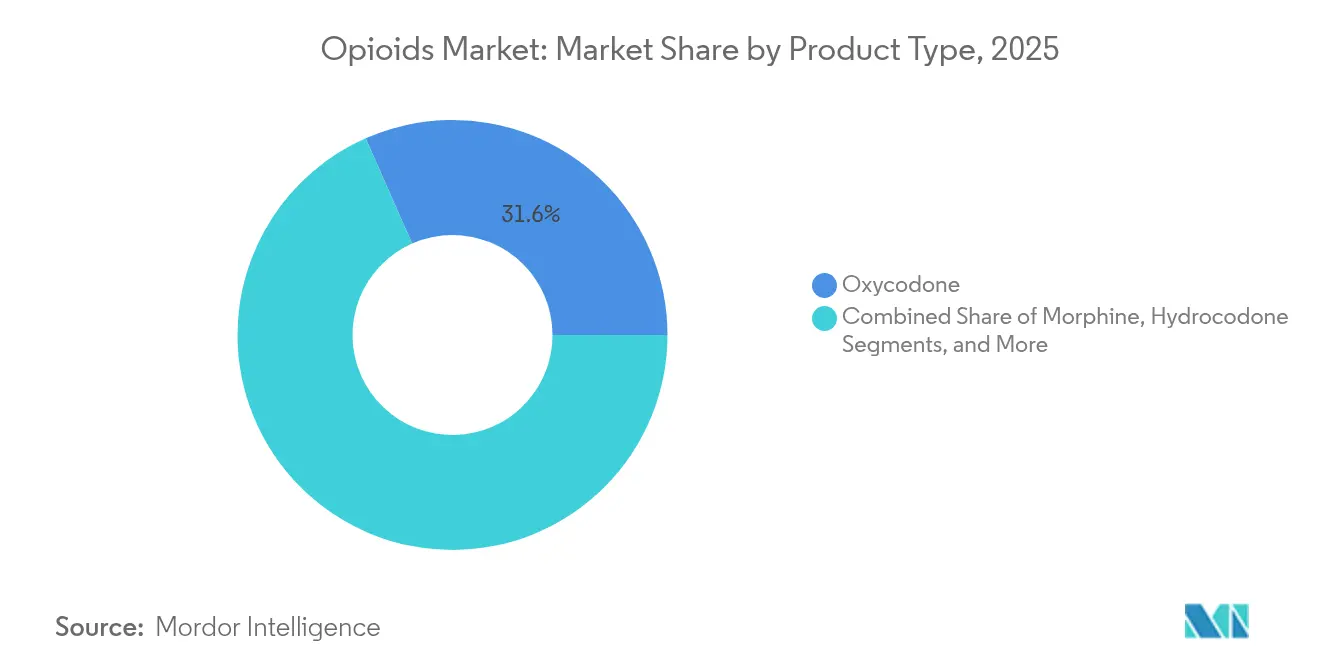

- Por tipo de producto, la oxicodona mantuvo el 31,62% de la participación del mercado de opioides en 2025, mientras que se proyecta que la metadona registre la CAGR más rápida del 4,42% hasta 2031.

- Por unión a receptores, los agonistas fuertes representaron el 50,15% del tamaño del mercado de opioides en 2025; se prevé que los agonistas parciales se expandan a una CAGR del 4,93% hasta 2031.

- Por vía de administración, las formulaciones parenterales/IV capturaron el 53,62% del tamaño del mercado de opioides en 2025, superando a todas las demás vías; los sistemas transdérmicos son los de mayor crecimiento con una CAGR del 4,57%.

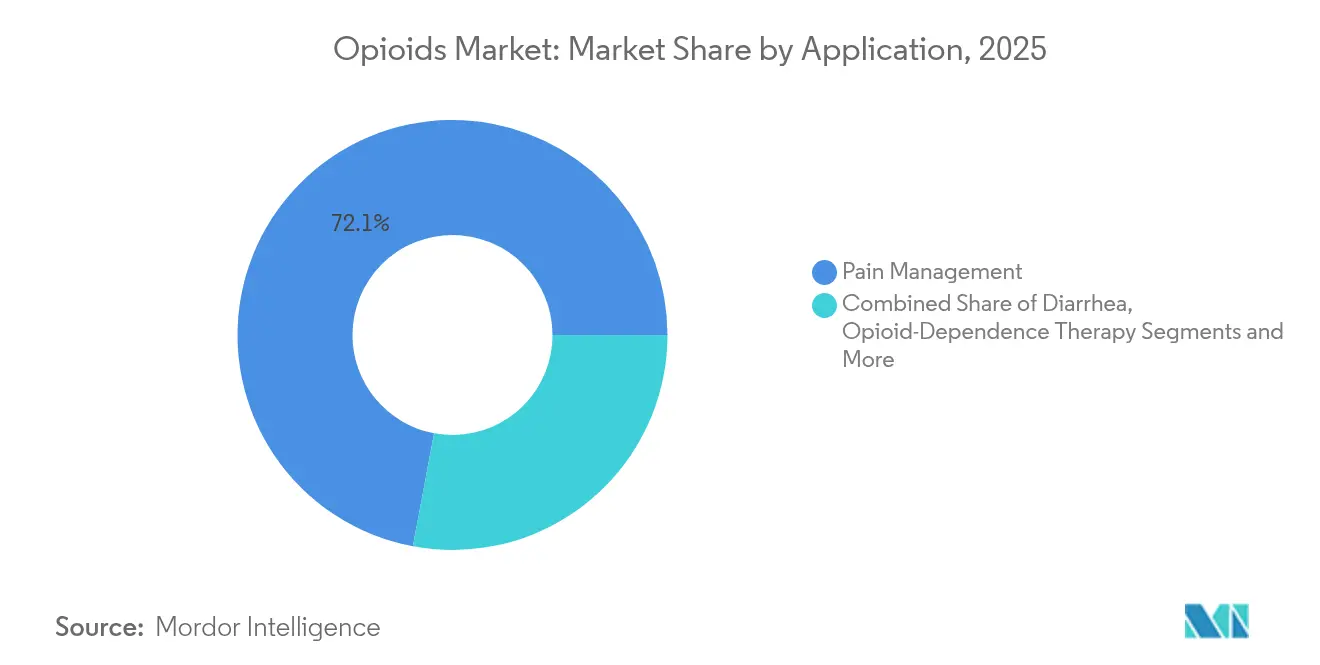

- Por aplicación, el manejo del dolor representó una participación dominante del 72,05% del tamaño del mercado de opioides en 2025, mientras que se espera que la terapia de dependencia a opioides crezca a una CAGR del 5,07% hasta 2031.

- Por canal de distribución, los hospitales mantuvieron una participación de ingresos del 54,93% en 2025; las farmacias en línea, aunque con un modesto 5,35%, avanzan a una CAGR del 5,88%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Opioides

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Prevalencia creciente de enfermedades ortopédicas y dolor crónico | +1.2% | Global, mayor en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Inclinación hacia formulaciones de opioides de liberación prolongada | +0.8% | América del Norte y UE, en expansión hacia APAC | Mediano plazo (2-4 años) |

| Creciente enfoque en formulaciones con disuasión del abuso (FDA) | +0.6% | América del Norte como primario, UE como secundario | Mediano plazo (2-4 años) |

| Crecimiento en procedimientos quirúrgicos que requieren analgesia perioperatoria | +0.9% | Global, liderado por APAC y América del Norte | Largo plazo (≥ 4 años) |

| Adopción de terapia de sustitución de opioides en mercados emergentes | +0.4% | APAC, América Latina, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Integración de terapéuticas digitales para dosificación personalizada | +0.3% | América del Norte y UE en etapa temprana, expansión global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia Creciente de Enfermedades Ortopédicas y Dolor Crónico

El envejecimiento de la población, la obesidad y los estilos de vida sedentarios están elevando las tasas de osteoartritis y trastornos de espalda, sosteniendo la demanda dentro del mercado de opioides. Más de 50 millones de adultos estadounidenses viven con dolor crónico, y los opioides siguen siendo fundamentales para el dolor irruptivo cuando las medidas no farmacológicas fallan. Las vías de atención sofisticadas ahora combinan opioides con fisioterapia adyuvante y apoyo cognitivo, aunque las restricciones de formulario y los mandatos de terapia escalonada prolongan el tiempo hasta el inicio del tratamiento. La presión para minimizar los eventos adversos está intensificando la vigilancia poscomercialización, impulsando la inversión en envases resistentes a la manipulación y paneles analíticos que detectan prescripciones aberrantes. Como resultado, los fabricantes que pueden demostrar beneficios de seguridad en el mundo real están asegurando reembolsos preferenciales y manteniendo una alta posición en el formulario dentro del mercado de opioides.

Inclinación Hacia Formulaciones de Opioides de Liberación Prolongada

Los médicos eligen cada vez más comprimidos de liberación prolongada de una o dos veces al día para estabilizar las concentraciones plasmáticas y reducir el dolor irruptivo nocturno. La evolución de la vía de formulaciones con disuasión del abuso (FDA) de la FDA ha acelerado aprobaciones como Xtampza ER, que emplea tecnología de microesferas para frustrar el aplastamiento y el abuso por inyección. Los productos de liberación prolongada tienen precios premium, elevando los ingresos unitarios a pesar de los volúmenes de prescripción estables. Sin embargo, los complejos procesos de fabricación y los rigurosos estudios de simulación de abuso restringen la entrada de nuevos competidores y crean requisitos de capital elevados, reforzando las posiciones competitivas de los actores establecidos dentro del mercado de opioides.

Creciente Enfoque en Formulaciones con Disuasión del Abuso (FDA)

Los sistemas de salud buscan productos que resistan la manipulación física y química, preservando así el acceso clínico mientras limitan la desviación. Los análisis del mundo real muestran una caída del 26% en el abuso de comprimidos resistentes a la manipulación en comparación con las formas de dosificación oral convencionales [1]Editores de JAMA Network, "Variación en la Administración Intraoperatoria de Opioides y su Uso," JAMA Network Open, jamanetwork.com. Los pagadores en los Estados Unidos ahora vinculan los criterios de autorización previa al estado de formulación con disuasión del abuso, incentivando una rápida adopción en el mercado. Los pagadores europeos reflejan cada vez más esta postura, y los mercados emergentes de APAC están incorporando el lenguaje de formulaciones con disuasión del abuso en las directrices de farmacovigilancia. Como tal, la capacidad de formulaciones con disuasión del abuso está evolucionando de un diferenciador a un requisito básico para los nuevos participantes en el mercado de opioides.

Crecimiento en Procedimientos Quirúrgicos que Requieren Analgesia Perioperatoria

El volumen global de procedimientos continúa aumentando, con las cirugías cardíacas y ortopédicas liderando la demanda incremental de fentanilo, sufentanilo y remifentanilo intraoperatorios. Aunque los regímenes multimodales han reducido el tamaño de las prescripciones posoperatorias en un 41,8%, los opioides siguen siendo indispensables para el dolor de alta agudeza inmediatamente después de la cirugía [2]T Kain, "Disminuciones en las Prescripciones de Opioides Posquirúrgicas," Annals of Surgery, journals.lww.com. Los hospitales implementan algoritmos de apoyo a la decisión que recomiendan la titulación basada en el peso y enfatizan la reducción gradual rápida, apoyando la gestión responsable sin comprometer la analgesia. Estos sistemas se están expandiendo primero en centros terciarios de APAC, impulsando el consumo regional y elevando las perspectivas del mercado de opioides.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aparición y legalización del cannabis como alternativa | -0.9% | América del Norte como primario, UE en desarrollo | Mediano plazo (2-4 años) |

| Abuso y preocupaciones de adicción a medicamentos de prescripción | -1.1% | Global, más pronunciado en América del Norte | Largo plazo (≥ 4 años) |

| Cuotas de producción más estrictas y restricciones regulatorias | -0.7% | América del Norte como primario, repercusión global | Corto plazo (≤ 2 años) |

| Analgésicos no opioides en etapa avanzada que reducen la demanda | -0.5% | América del Norte y UE en adopción temprana | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aparición y Legalización del Cannabis como Alternativa

La legislación sobre marihuana medicinal en 39 estados de EE. UU. y un número creciente de jurisdicciones europeas está produciendo efectos de sustitución, reduciendo las prescripciones de opioides de la Lista III entre los pacientes de Medicaid en casi un 30%. Los ensayos aleatorizados reportan reducciones del 39,3% en los equivalentes de miligramos de morfina cuando el cannabis se combina con opioides, especialmente para regímenes de baja potencia. Sin embargo, el cannabis no reemplaza completamente los opioides de alta potencia requeridos para cirugías complejas, por lo que su impacto es más pronunciado en la atención primaria que en los hospitales especializados. La tendencia restringe el crecimiento general del volumen, pero alienta a los fabricantes a apuntar a nichos de alta agudeza en el mercado de opioides.

Abuso y Preocupaciones de Adicción a Medicamentos de Prescripción

La creciente incidencia de opioides sintéticos como las nitazenas intensifica la cobertura mediática y alimenta el debate de política pública. Los programas de verificación obligatoria y las estrategias de evaluación y mitigación de riesgos añaden carga administrativa, haciendo que los prescriptores sean cautelosos y llevando a algunas cadenas minoristas a dejar de aceptar nuevos pacientes con dolor. A pesar de estas barreras, las tasas de desviación de prescripciones se mantienen por debajo del 0,5% de la producción total, lo que subraya la diferencia entre el suministro ilícito y el mercado regulado de opioides. Aun así, el riesgo reputacional y el aumento de los costos de litigación presionan a las empresas a asignar mayores presupuestos de cumplimiento y a reforzar las tecnologías de detección en los canales de distribución.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Oxicodona Mantiene el Liderazgo Bajo Presión de Suministro

La oxicodona aseguró el 31,62% de la participación del mercado de opioides en 2025, reflejando la preferencia sostenida de los médicos tanto por los formatos de liberación inmediata como de liberación prolongada que cubren un amplio espectro de indicaciones agudas y crónicas. Su perfil de biodisponibilidad, metabolismo predecible y décadas de experiencia clínica refuerzan una alta penetración en el formulario, incluso cuando los recortes de cuotas de la DEA y las interrupciones de fabricación restringen periódicamente el suministro. Múltiples proveedores —Alvogen, Amneal, Camber— han reportado escaseces, lo que lleva a los equipos de compras hospitalarias a ampliar las redes de abastecimiento y preservar la continuidad de la atención. La metadona, con una participación del 4,23%, sigue siendo un pilar del tratamiento de sustitución de opioides; su larga vida media plasmática reduce el riesgo de abstinencia, apoyando la dosificación diaria observada dentro de los programas de tratamiento.

La volatilidad persiste para la morfina y la hidrocodona porque las cuotas de producción de hidrocodona han caído un 73% desde 2015, y las escaseces de morfina surgen cuando las campañas de fabricación se retrasan. El uso de meperidina continúa erosionándose debido a preocupaciones sobre metabolitos neurotóxicos, mientras que agentes de nicho como la oximorfona enfrentan brechas de suministro sostenidas. El énfasis en la disuasión, combinado con la diligencia en la cadena de suministro, está remodelando los niveles competitivos dentro del mercado de opioides.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Unión a Receptores: Los Agonistas Fuertes Mantienen su Papel Clínico Central

Los agonistas fuertes capturaron el 50,15% de la participación del mercado de opioides en 2025, sustentando su papel en la atención oncológica posoperatoria severa y de trauma. Su activación completa del receptor μ ofrece una potencia incomparable, aunque la mitigación de riesgos requiere monitoreo continuo de la saturación de oxígeno y protocolos de reducción gradual acelerada. Los agonistas parciales, en particular la buprenorfina con una participación del 4,58%, continúan expandiéndose bajo la relajación de las normas de telemedicina que permiten la prescripción electrónica sin visitas presenciales previas. Esta flexibilidad impulsa la inscripción en programas de tratamiento y estabiliza los ingresos para los fabricantes especializados.

La industria de opioides está canalizando la I+D hacia moléculas selectivas periféricas que minimizan la penetración en el sistema nervioso central, manteniendo así la analgesia con menor depresión respiratoria. Los antagonistas como la naloxona siguen siendo adyuvantes vitales en los servicios médicos de emergencia, y las novedosas moléculas de doble acción que combinan el agonismo con el sesgo endocítico están entrando en ensayos de Fase II. A medida que el escrutinio regulatorio se intensifica, la selectividad de unión a receptores definirá cada vez más las estrategias de diferenciación y la captura de valor en el mercado de opioides.

Por Vía de Administración: El Dominio Parenteral Persiste pero Enfrenta Brechas de Suministro

Las formulaciones parenterales representaron el 53,62% del tamaño del mercado de opioides en 2025, consolidando su estatus como la columna vertebral de la analgesia hospitalaria donde el inicio rápido y la dosificación titulable son esenciales. Las escaseces persistentes registradas por la Sociedad Americana de Farmacéuticos de Sistemas de Salud obligan a los centros quirúrgicos a emplear una gestión conservadora del inventario y a estandarizar los protocolos de anestesia con ahorro de opioides. Los sólidos orales, a pesar de una participación de valor comparativamente menor del 4,33%, representan la mayoría del volumen de prescripciones en la atención ambulatoria. Los avances tecnológicos están estimulando un renovado interés en los parches transdérmicos que combinan capas de hidrogel con matrices de microagujas que mejoran la adhesión y permiten el monitoreo de adherencia habilitado por Bluetooth.

Las variaciones regionales influyen en las preferencias de vía. Los médicos europeos han adoptado el fentanilo sublingual y nasal para el dolor irruptivo por cáncer, mientras que las directrices japonesas favorecen la buprenorfina transdérmica para las afecciones musculoesqueléticas crónicas. Estas dinámicas diversifican el perfil de crecimiento en el mercado de opioides y protegen a los fabricantes de las interrupciones en canales aislados.

Por Aplicación: El Manejo del Dolor Domina la Asignación de Recursos

Las indicaciones de manejo del dolor generaron el 72,05% de los ingresos del mercado de opioides en 2025, ancladas en los segmentos oncológico y ortopédico donde la gravedad y duración del dolor superan el umbral de eficacia de los AINEs y las terapias adyuvantes. Los equipos de atención oncológica priorizan la titulación rápida para aliviar el dolor irruptivo, mientras que los cirujanos ortopédicos aprovechan los comprimidos de liberación controlada para garantizar el alivio nocturno durante la ventana posoperatoria inicial de 72 horas. Los sólidos programas de gestión responsable han impulsado una disminución del 3,5% en el inicio de prescripciones posoperatorias, pero han dejado en gran medida intactos los segmentos de mayor gravedad.

La terapia de dependencia a opioides, con una participación del 4,88%, está escalando rápidamente a medida que los gobiernos amplían el reembolso para el tratamiento asistido por medicamentos. Las flexibilidades de telesalud, introducidas por primera vez durante la pandemia, se volvieron permanentes en 2024, apoyando la expansión del programa en distritos rurales. Los subsegmentos de resfriado y tos y diarrea luchan bajo restricciones más estrictas de codeína, pero permanecen en los formularios como opciones heredadas. En general, la diversidad de aplicaciones amortigua al mercado de opioides contra los choques de política de un solo segmento.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Canal de Distribución: El Dominio Hospitalario Enfrenta la Disrupción Digital

Los hospitales mantuvieron el 54,93% de la participación del mercado de opioides en 2025, reflejando la concentración de productos intravenosos de alta potencia en entornos controlados. Sin embargo, las escaseces continuas de medicamentos —277 escaseces activas a finales de 2024— han obligado a las farmacias hospitalarias a implementar límites de uso y protocolos de sustitución, generando colaboración entre organizaciones de compras grupales para la contratación de contingencia. Las farmacias minoristas experimentan riesgos reputacionales y auditorías más estrictas de la DEA, lo que lleva a algunas cadenas a rechazar nuevos pacientes de opioides, redirigiendo la demanda hacia redes de entrega integradas.

Las farmacias en línea, que representan el 5,35% de las ventas, registran el crecimiento más rápido bajo estrictos programas de validación como la Acreditación de Farmacia Digital de la NABP. Las acciones de cumplimiento de la DEA, incluida la revocación de licencias para entidades no conformes, mantienen altos costos de cumplimiento, pero no frenan el apetito del consumidor por la entrega a domicilio de opioides de mantenimiento. Las plataformas de telemedicina se están asociando con farmacias especializadas para combinar consultas virtuales con envíos el mismo día, acelerando las ganancias de participación y ampliando el alcance geográfico dentro del mercado de opioides.

Análisis Geográfico

América del Norte mantuvo una participación dominante del 42,33% del mercado de opioides en 2025, anclada por una avanzada capacidad quirúrgica, una cobertura de seguro integral y la continua dependencia de analgésicos potentes para la atención de alta agudeza. Las reducciones de cuotas de producción de la DEA —68% para la oxicodona y 73% para la hidrocodona desde 2015— restringieron el suministro pero no descarrilaron la demanda, lo que llevó al 90% de los pacientes con dolor encuestados a reportar dificultades de acceso. Las redes de salud de EE. UU. respondieron con gestión responsable de prescripciones que redujo los nuevos inicios posoperatorios en un 3,5% y recortó los recuentos de comprimidos en un 41,8%, aunque el tamaño del mercado de opioides para la región aún aumentó por el incremento en la combinación de precios a medida que los productos con disuasión del abuso capturaron una mayor participación en el formulario. El sistema de monitoreo centralizado de Canadá mantiene baja la desviación, mientras que México equilibra la necesidad doméstica con su papel como corredor de tránsito para productos farmacéuticos terminados.

Europa forma el segundo grupo regional más grande, respaldado por profundas capacidades de fabricación y una sólida infraestructura de atención del dolor. Alemania, Francia y el Reino Unido priorizan la adquisición de formulaciones con disuasión del abuso, mientras que Italia y España dependen cada vez más de regímenes multimodales que reservan los opioides para los episodios irruptivos. El Centro Europeo de Monitoreo de Drogas y Drogodependencias coordina los protocolos de respuesta ante amenazas de opioides sintéticos como las nitazenas, informando las directrices nacionales de prescripción. Las verificaciones aduaneras vinculadas al Brexit introdujeron fricciones procedimentales, aunque los continuos acuerdos de reconocimiento mutuo mantienen un flujo estable de medicamentos a través del Canal de la Mancha, manteniendo intacto el crecimiento general del mercado de opioides.

Asia-Pacífico, con una participación del 5,60% del mercado de opioides en 2025, es la geografía de mayor avance y se proyecta que registre una CAGR del 5,65% hasta 2031. La demografía de súper envejecimiento de Japón impulsa una demanda constante de formulaciones transdérmicas y orales de liberación controlada, mientras que Australia perfecciona su sistema de monitoreo de prescripciones en tiempo real para frenar la búsqueda de múltiples médicos. La reclasificación de China del dextrometorfano a Drogas Psicotrópicas de Categoría II en julio de 2024 subraya un endurecimiento más amplio de las normas sobre sustancias controladas, aunque los protocolos de dolor severo permanecen intactos para los centros de oncología y trauma. El doble papel de India como fabricante y consumidor la posiciona para beneficiarse de la expansión de las exportaciones, incluso cuando las autoridades domésticas lidian con el equilibrio entre el acceso de los pacientes y los riesgos de desviación. La creciente capacidad quirúrgica en Indonesia, Tailandia y Vietnam eleva aún más el volumen regional, reforzando colectivamente las perspectivas de crecimiento a largo plazo del mercado de opioides.

Panorama Competitivo

La concentración de la industria se ha intensificado tras una ola de reestructuraciones impulsadas por responsabilidades y fusiones oportunistas. La fusión de USD 6.700 millones entre Mallinckrodt y Endo en 2025 creó economías de escala en el abastecimiento de materias primas y una cartera ampliada de comprimidos con disuasión del abuso, posicionando a la entidad combinada como líder en costos en el mercado de opioides. El acuerdo de USD 7.400 millones de Purdue Pharma reformó las responsabilidades en toda la cadena de suministro, llevando a los distribuidores a renegociar las cláusulas de indemnización y ajustar las rotaciones de inventario. El pago de los depósitos de acuerdo restringe los presupuestos de I+D de los actores heredados, abriendo espacio para los innovadores de mediana capitalización.

Collegium Pharmaceutical capturó participación con la plataforma de microesferas de Xtampza ER, mientras que Hikma Pharmaceuticals aprovechó la fabricación flexible de inyectables para amortiguar a los hospitales contra las escaseces de fentanilo. Vertex Pharmaceuticals interrumpió los paradigmas establecidos al asegurar la aprobación del inhibidor de NaV1.8 suzetrigina, creando una alternativa sin perfil de adicción observado. Empresas en etapa temprana como Ensysce Biosciences demostraron éxito en Fase II para PF614-MPAR, que limita los picos plasmáticos de oxicodona incluso con dosificación múltiple, atrayendo a los pagadores que buscan salvaguardas contra sobredosis.

Las estrategias competitivas giran en torno a tres pilares: (1) inversión en formulaciones con disuasión del abuso para asegurar prioridad en el formulario, (2) gestión del ciclo de vida a través de sistemas de administración novedosos como los parches transdérmicos de micromatriz, y (3) asociación con proveedores de salud digital que suministran paneles de análisis que permiten la dosificación adaptativa. La adopción de la farmacovigilancia basada en la nube se está ampliando, con Johnson & Johnson implementando motores de inteligencia artificial para analizar datos de historiales clínicos electrónicos en busca de señales de seguridad tempranas en su franquicia de analgésicos. Colectivamente, estas iniciativas refuerzan la lealtad a la marca y protegen los ingresos en medio de los crecientes vientos regulatorios en contra en el mercado de opioides.

Líderes de la Industria Global de Opioides

Mallinckrodt Pharmaceuticals

Amneal Pharmaceuticals Inc.

Hikma Pharmaceuticals PLC

Purdue Pharmaceuticals L.P.

Teva Pharmaceuticals Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Ensysce Biosciences reportó datos positivos de Fase II para PF614-MPAR que muestran una protección significativa contra sobredosis a la dosis de 100 mg, respaldando los planes para el lanzamiento de una Fase III pivotal.

- Marzo de 2023: Indivior completó su adquisición de Opiant Pharmaceuticals, ampliando su cartera de tratamiento de adicciones.

- Enero de 2023: Teva anunció que su acuerdo nacional sobre opioides obtuvo suficiente apoyo estatal para proceder.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de opioides como las moléculas de opioides naturales, semisintéticas y sintéticas de grado de prescripción a nivel global, morfina, oxicodona, hidrocodona, fentanilo, metadona, codeína y formulaciones relacionadas, suministradas a través de canales farmacéuticos autorizados para el manejo de la analgesia, la anestesia, la tos y la diarrea. Incluimos las ventas de dosis terminadas registradas a nivel del fabricante y los genéricos fuera de patente capturados regularmente por nuestros rastreadores de volumen de pago.

Exclusión del Alcance: El tráfico ilícito, los opioides veterinarios y los analgésicos no opioides están excluidos para mantener nuestro enfoque terapéutico preciso.

Descripción General de la Segmentación

- Por Tipo de Producto

- Morfina

- Oxicodona

- Hidrocodona

- Meperidina

- Metadona

- Otros

- Por Unión a Receptores

- Agonista Fuerte

- Agonista Leve a Moderado

- Agonista Parcial

- Antagonista

- Por Vía de Administración

- Oral

- Parenteral / IV

- Transdérmico

- Otros (Sublingual, Nasal, etc.)

- Por Aplicación

- Manejo del Dolor

- Dolor por Cáncer

- Dolor Neuropático

- Dolor Posquirúrgico / Traumático

- Dolor por Osteoartritis

- Otro Dolor

- Resfriado y Tos

- Diarrea

- Terapia de Dependencia a Opioides

- Otros

- Manejo del Dolor

- Por Canal de Distribución

- Hospitales

- Farmacias Minoristas

- Farmacias en Línea

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Varias llamadas semiestructuradas con farmacéuticos hospitalarios, especialistas en dolor, fabricantes por contrato y pagadores en América del Norte, Europa y Asia nos ayudaron a validar los precios de venta promedio fuera de factura, los cambios en la combinación de canales y las restricciones de formulario. También realizamos una encuesta de pulso en línea entre cuidadores en mercados emergentes para evaluar la recuperación de la demanda posterior a la COVID.

Investigación Documental

Recopilamos datos fundamentales de fuentes públicas de primer nivel como los Centros para el Control y la Prevención de Enfermedades de EE. UU., la Organización Mundial de la Salud, la Oficina de las Naciones Unidas contra la Droga y el Delito, la Administración de Alimentos y Medicamentos de EE. UU. y la base de datos de salud de la OCDE. La información complementaria provino de asociaciones comerciales (Junta Internacional de Fiscalización de Estupefacientes, Federación Europea del Dolor), revistas revisadas por pares, presentaciones públicas de informes anuales (10-K) y repositorios de auditoría de prescripciones. Los analistas de Mordor accedieron a D&B Hoovers para los desgloses de ingresos de las empresas y a Dow Jones Factiva para las noticias de transacciones y verificar las variaciones de ingresos. Esta lista es ilustrativa; muchas otras referencias informaron nuestra base de evidencia.

Dimensionamiento del Mercado y Pronóstico

Un único modelo descendente comienza con el volumen de prescripciones nacionales y las series de precios de venta promedio, reconstruidas a partir de datos de producción y comercio, que luego se mapean en valor a nuestros segmentos terapéuticos. Los resúmenes de proveedores y las verificaciones de precio de venta promedio muestreado por volumen desempeñan el papel ascendente para probar y ajustar los totales. Los impulsores clave —recuentos de procedimientos posoperatorios, incidencia de cáncer, cuadros de puntuación de políticas de sustancias controladas, tasas de erosión genérica y adopción de formulaciones con disuasión del abuso— alimentan un pronóstico de regresión multivariante. El análisis de escenarios explora el endurecimiento de la gestión responsable de opioides frente al reembolso del statu quo, lo que nos permite delimitar las expectativas de CAGR.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por verificaciones de varianza contra paneles de compras hospitalarias, indicadores de anomalías y una revisión analítica de dos pasos antes de la aprobación.

Los informes se actualizan cada año, con revisiones intermedias desencadenadas por choques de política o lanzamientos importantes de productos; una revisión final se realiza inmediatamente antes de la entrega al cliente.

Por Qué la Línea de Base de Opioides de Mordor Inspira Confianza

Las estimaciones publicadas a menudo divergen porque las empresas eligen diferentes cestas de moléculas, puntos de precio y cadencias de actualización.

Nuestra alineación disciplinada del alcance y la recalibración anual mantienen la línea de base confiable para los planificadores.

Comparación de Referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de diferencia |

|---|---|---|

| USD 24,84 mil millones (2025) | ||

| USD 25,00 mil millones (2024) | Consultoría Global A | Incluye estimaciones de fentanilo ilícito y tipos de cambio estáticos de 2022 |

| USD 23,42 mil millones (2025) | Consultoría Regional B | Omite los volúmenes de preparación hospitalaria y ajusta los precios utilizando precios de lista, no precios de venta promedio netos |

En conjunto, la comparación muestra que los insumos cuidadosamente seleccionados de Mordor, las pruebas mixtas descendentes y ascendentes, y las actualizaciones anuales producen una visión equilibrada que los clientes pueden reproducir y en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado Global de Opioides?

Se espera que el tamaño del Mercado Global de Opioides alcance USD 25,76 mil millones en 2026 y crezca a una CAGR del 3,69% para alcanzar USD 30,86 mil millones en 2031.

¿Qué producto lidera el mercado de opioides?

La oxicodona lidera con el 31,62% de la participación del mercado de opioides gracias a su versatilidad tanto en formatos de liberación inmediata como de liberación prolongada.

¿Quiénes son los actores clave en el Mercado Global de Opioides?

Mallinckrodt Pharmaceuticals, Amneal Pharmaceuticals Inc., Hikma Pharmaceuticals PLC, Purdue Pharmaceuticals L.P. y Teva Pharmaceuticals Inc. son las principales empresas que operan en el Mercado Global de Opioides.

¿Cuál es la región de mayor crecimiento en el Mercado Global de Opioides?

Asia-Pacífico mantiene una participación del 5,60%, pero se prevé que se expanda a una CAGR del 5,65% hasta 2031, impulsada por el aumento de los volúmenes quirúrgicos y una mayor adopción de protocolos de manejo del dolor.

¿Qué región tiene la mayor participación en el Mercado Global de Opioides?

En 2025, América del Norte representa la mayor participación de mercado en el Mercado Global de Opioides.

Última actualización de la página el: