Tamaño y Cuota del Mercado Global de Legal Tech

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

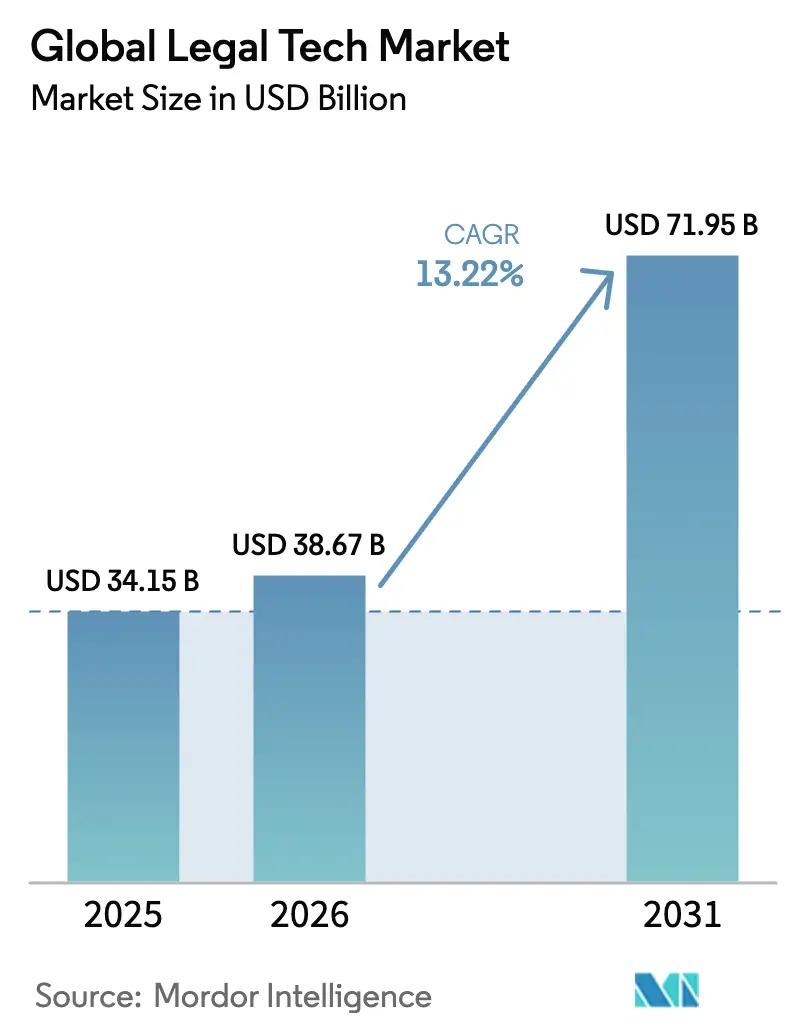

| Tamaño del Mercado (2026) | 38.67 Mil millones de dólares |

| Tamaño del Mercado (2031) | 71.95 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.22% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Global de Legal Tech por Mordor Intelligence

Se espera que el tamaño del mercado de tecnología jurídica crezca de USD 34,15 mil millones en 2025 a USD 38,67 mil millones en 2026 y se prevé que alcance USD 71,95 mil millones en 2031 a una CAGR del 13,22% durante el período 2026-2031. La adopción de inteligencia artificial, la implementación en la nube y las plataformas de automatización de flujos de trabajo sustentan este impulso. Los equipos jurídicos empresariales priorizan ahora la gestión integral del ciclo de vida de contratos, mientras que los despachos de abogados buscan contrarrestar la presión sobre los márgenes automatizando las tareas de investigación y redacción. La continua inversión de capital de riesgo en proveedores nativos de IA y el aumento de las obligaciones de divulgación en materia de ESG siguen ampliando la base de usuarios potenciales. Las mayores expectativas en materia de ciberseguridad y las obligaciones de soberanía de datos moderan el crecimiento, pero la resiliencia general del gasto mantiene al mercado de tecnología jurídica en una trayectoria ascendente sostenida.

Conclusiones Clave del Informe

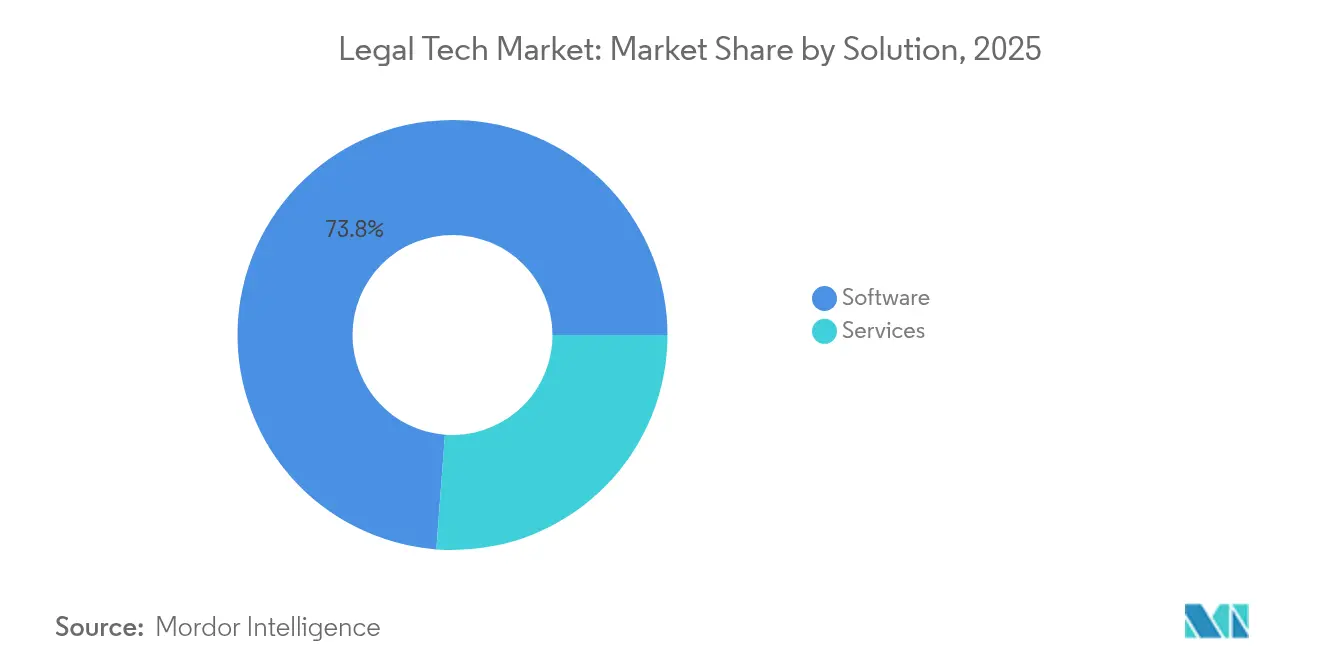

- Por solución, el software retuvo el 73,80% de la cuota de ingresos en 2025, mientras que se prevé que los servicios crezcan a una CAGR del 13,65% hasta 2031.

- Por modelo de implementación, la nube captó el 64,90% de la cuota del mercado de tecnología jurídica en 2025; se prevé que las implementaciones híbridas se expandan a una CAGR del 15,55% hasta 2031.

- Por aplicación, eDiscovery lideró con una cuota de ingresos del 24,65% en 2025, mientras que la gestión del ciclo de vida de contratos avanza a una CAGR del 18,35% hasta 2031.

- Por tamaño de organización, las grandes empresas mantuvieron una cuota del 46,60% en 2025, pero se prevé que las pequeñas y medianas empresas crezcan a una CAGR del 16,45% hasta 2031.

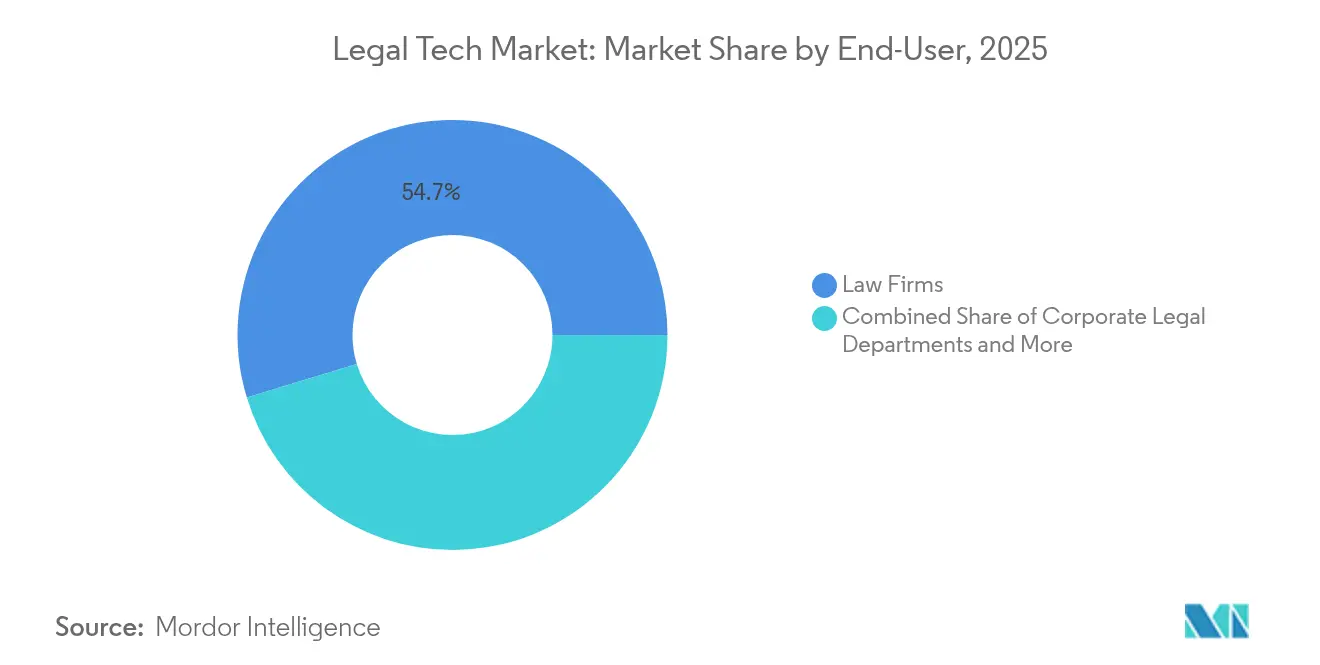

- Por usuario final, los despachos de abogados controlaron el 54,70% de la cuota del mercado de tecnología jurídica en 2025, mientras que los departamentos jurídicos corporativos registran la CAGR más rápida del 14,58% hasta 2031.

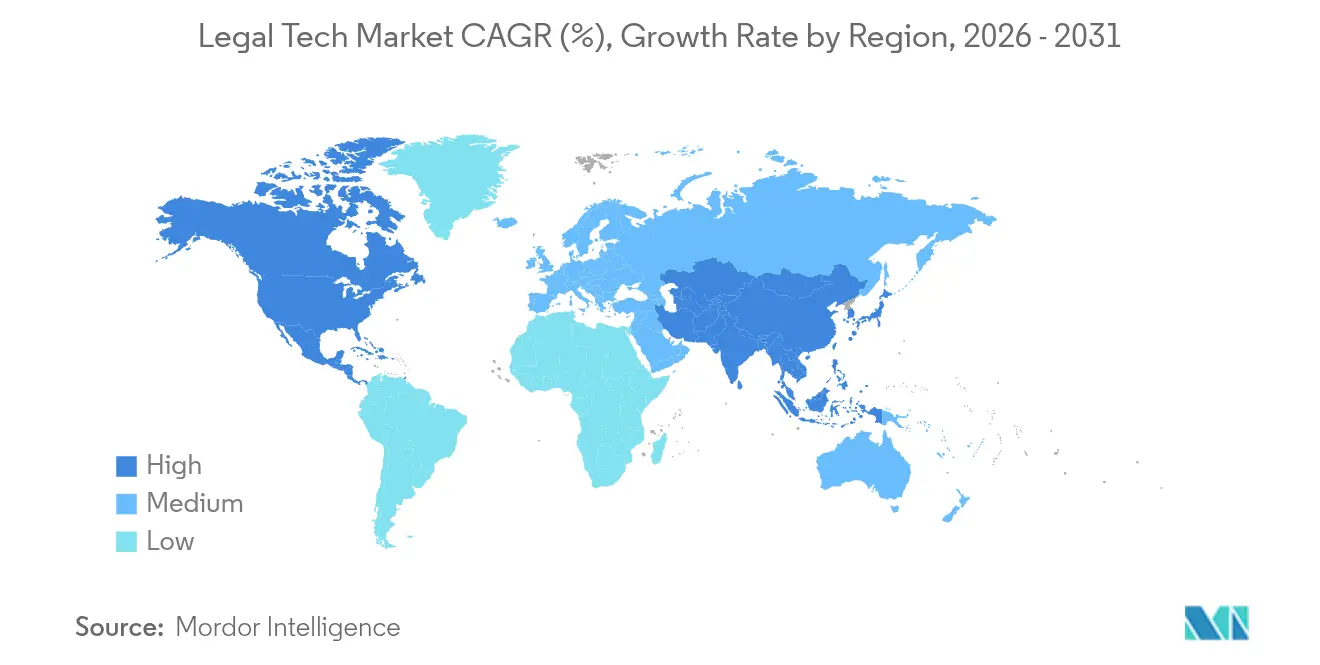

- Por geografía, América del Norte lideró con una cuota del 38,50% en 2025; se proyecta que Asia-Pacífico registre una CAGR del 13,95% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Legal Tech

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de automatización de flujos de trabajo y ahorro de costes | +3.2% | América del Norte, UE, expansión global | Mediano plazo (2-4 años) |

| Herramientas generativas de contratos impulsadas por IA | +4.1% | Mercados desarrollados a nivel mundial | Corto plazo (≤ 2 años) |

| Cumplimiento obligatorio de ESG y privacidad | +2.8% | Liderazgo de la UE, extendiéndose a Asia-Pacífico y las Américas | Largo plazo (≥ 4 años) |

| Aceleración del trabajo remoto/híbrido | +1.9% | Global pospandemia | Mediano plazo (2-4 años) |

| Flujos de capital de riesgo hacia soluciones puntuales | +1.5% | América del Norte y UE, centros emergentes en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Validación de evidencia mediante cadena de bloques | +0.8% | Economías digitales avanzadas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Acelerada de Automatización de Flujos de Trabajo y Ahorro de Costes en la Prestación de Servicios Jurídicos

Los beneficios por socio de capital aumentaron un 11,6% en 2024, incluso cuando la productividad disminuyó, lo que subraya el atractivo financiero de la automatización. Grandes despachos como Dechert LLP demuestran que automatizar la redacción y la investigación rutinarias comprime los tiempos de respuesta y mantiene la confianza de los clientes en los precios. La preferencia de los clientes por los acuerdos de honorarios fijos —un 34% más que en 2016— refuerza la lógica de ingresos de las plataformas de flujos de trabajo.

Auge de las Herramientas Generativas Impulsadas por IA para la Redacción y Revisión de Contratos

La IA reduce ahora el tiempo de redacción de contratos hasta en un 90%, liberando a los abogados para el trabajo estratégico[2]Jeff Pruitt, "La Adopción de IA Generativa Aumenta entre los Equipos Jurídicos," LexisNexis, lexisnexis.com. CoCounsel de Thomson Reuters ilustra el cambio, impulsando los ingresos de su segmento jurídico un 8% en el primer trimestre de 2025. Con el 44% de los líderes internos ya empleando IA generativa, la integración generalizada ha superado la fase de pruebas piloto, obligando a los despachos a replantear la facturación por horas.

Informes Obligatorios de Cumplimiento de ESG y Privacidad en Múltiples Jurisdicciones

La Directiva de Informes de Sostenibilidad Corporativa de la UE ahora alcanza a 10.000 empresas no pertenecientes a la UE, impulsando la adopción de suites de cumplimiento centradas en ESG. Software como IBM Envizi ayuda a los equipos jurídicos a gestionar obligaciones de múltiples marcos mientras supera las brechas de calidad de datos que el 60% de los líderes financieros señalan como críticas[3]Christina Montgomery, "IBM Envizi Amplía las Capacidades de Informes ESG," IBM, ibm.com.

Expansión de los Modelos de Trabajo Remoto/Híbrido en la Práctica Jurídica

Con el 87% de los despachos ofreciendo opciones de trabajo remoto, el uso de plataformas de gestión de práctica basadas en la nube ha aumentado al 75%. Los modelos de despachos virtuales prosperan en los nichos de propiedad intelectual y transaccional, aunque las brechas en la tutoría generan demanda de plataformas de formación especializadas.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Exposición a la soberanía de datos y la ciberseguridad | -2.1% | UE, Asia-Pacífico, global | Largo plazo (≥ 4 años) |

| Rigidez presupuestaria en pequeñas y medianas empresas | -1.8% | Global, más pronunciada en mercados emergentes | Mediano plazo (2-4 años) |

| Silos de datos heredados fragmentados | -1.3% | Parques de TI maduros | Mediano plazo (2-4 años) |

| Incertidumbre regulatoria sobre el asesoramiento autónomo | -0.9% | Mercados desarrollados regulados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Exposición Persistente a la Responsabilidad por Soberanía de Datos y Ciberseguridad

Los incidentes dirigidos a despachos de abogados se duplicaron durante 2024, mientras que regímenes superpuestos como el RGPD y la Ley CLOUD complican la implementación en la nube. El cuarenta y dos por ciento de los equipos jurídicos cita las preocupaciones de seguridad como su principal barrera para la adopción de IA, lo que impulsa construcciones paralelas en local que diluyen las ganancias de eficiencia de la nube.

Rigidez Presupuestaria entre las Pequeñas y Medianas Empresas

Los costes de formación disuaden al 45% de los pequeños despachos de adoptar nueva tecnología, manteniendo solo al 24% de los despachos en una senda de actualización de 12 meses. Los proveedores contrarrestan con precios escalonados de SaaS e incorporación llave en mano, aunque las brechas de habilidades y el temor al desplazamiento laboral aún prolongan los ciclos de adopción en entornos con recursos limitados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Solución: El Dominio del Software Impulsa la Innovación

El software captó el 73,80% de los ingresos en 2025, acaparando la mayor parte del mercado de tecnología jurídica. El segmento se expandirá a una CAGR del 13,65% a medida que maduren las plataformas con IA integrada. Thomson Reuters por sí solo invierte más de USD 200 millones anuales en mejoras de IA para Westlaw Precision y CoCounsel. Los ingresos por servicios crecen cuando los clientes buscan experiencia en integración, pero el diseño modular de SaaS reduce el gasto en consultoría externa.

El modelo híbrido de producto más servicio se está convirtiendo en estándar. La suite de Gestión Inteligente de Acuerdos de DocuSign combina software con módulos de asesoramiento, elevando los ingresos del ejercicio fiscal 2025 a USD 2,98 mil millones. Dicho empaquetamiento asegura ingresos recurrentes al tiempo que facilita la gestión del cambio para los compradores de despachos de abogados y empresas, reforzando el papel central del software dentro del mercado de tecnología jurídica.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Modelo de Implementación: La Transformación hacia la Nube se Acelera

Las implementaciones basadas en la nube representaron el 64,90% del tamaño del mercado de tecnología jurídica en 2025, lo que refleja una ruptura decisiva con las infraestructuras locales. Una CAGR prevista del 15,55% está respaldada por el uso diario de la nube entre el 75% de los profesionales. Las implementaciones híbridas siguen siendo relevantes donde los flujos de datos transfronterizos enfrentan barreras legales, proporcionando entornos de preparación para la segmentación de cargas de trabajo.

Un menor desembolso de capital y ciclos de lanzamiento rápidos atraen a los pequeños despachos al mercado de tecnología jurídica. Plataformas como Lexis+ ofrecen análisis de IA a nivel global cumpliendo al mismo tiempo con las normas locales de protección de datos. La entrega continua permite a los proveedores implementar nuevos algoritmos de análisis de contratos sin actualizaciones en el lado del cliente, acelerando aún más la adopción.

Por Aplicación: La Gestión de Contratos Emerge como Líder de Crecimiento

eDiscovery lideró los ingresos de 2025 con un 24,65%, aunque las herramientas de gestión del ciclo de vida de contratos están en camino de alcanzar una CAGR del 18,35%, la más rápida dentro del mercado de tecnología jurídica. Las organizaciones ahora favorecen la mitigación de riesgos anticipada frente al descubrimiento posterior a la disputa, impulsando al mercado principal los análisis de redacción en tiempo real. El complemento de Microsoft Word de Spellbook señala las cláusulas de riesgo durante la composición, comprimiendo los ciclos de revisión.

La IA también perfecciona la investigación y el análisis, mientras que las suites de gestión documental incorporan clasificadores de aprendizaje automático para reducir el trabajo tedioso de archivo. Los módulos de cumplimiento de ESG y propiedad intelectual están ganando cuota, reflejando la demanda de informes de múltiples marcos en empresas globales, particularmente en sectores altamente regulados.

Por Usuario Final: Los Departamentos Jurídicos Corporativos Impulsan la Modernización

Los despachos de abogados mantuvieron una participación del 54,70% en el mercado de tecnología jurídica en 2025, pero los departamentos jurídicos corporativos crecerán más rápido a una CAGR del 14,58% hasta 2031. El noventa y nueve por ciento de los equipos internos utilizan ahora al menos una herramienta de IA, con el 48% reportando un uso frecuente. La tecnología transforma su función de la ejecución de tareas a la gestión estratégica de riesgos.

Los proveedores alternativos de servicios jurídicos aprovechan las plataformas en la nube para ofrecer experiencia especializada a menor coste, intensificando la competencia para los despachos tradicionales. La diversificación resultante amplía los requisitos de funcionalidades de las plataformas, lo que lleva a los proveedores a ampliar las API para flujos de trabajo especializados e integraciones intersectoriales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tamaño de Organización: Las Pymes Aceleran la Adopción Tecnológica

Las grandes empresas mantuvieron una cuota del 46,60% en 2025, respaldadas por presupuestos más amplios y soporte de TI. Sin embargo, se prevé que las pequeñas y medianas empresas registren una CAGR del 16,45%, cerrando la brecha de capacidades. Tras una amplia exposición a los servicios en la nube, el 53% de los pequeños despachos reportó un uso activo de IA en 2025. Los precios por suscripción y las interfaces intuitivas reducen las barreras para los profesionales independientes, inyectando nuevo crecimiento en el mercado de tecnología jurídica.

Los proveedores lanzan ahora paquetes "iniciales" que agrupan firmas electrónicas, investigación y facturación en un único panel de control. Este empaquetamiento proporciona una vía para la venta adicional de análisis avanzados a medida que los despachos escalan, convirtiendo al segmento de pymes en una prioridad estratégica dentro de la industria de tecnología jurídica en general.

Análisis Geográfico

América del Norte representó el 38,50% del tamaño del mercado de tecnología jurídica en 2025, respaldada por la temprana adopción de IA y la disponibilidad de capital. Competidores financiados por capital de riesgo como Harvey AI, con una valoración reportada de USD 5 mil millones, añaden dinamismo al tiempo que impulsan a los actores establecidos a acelerar los ciclos de lanzamiento. La claridad regulatoria en torno a los servicios en la nube y los precedentes maduros de eDiscovery continúan fomentando el gasto en plataformas.

Se proyecta que Asia-Pacífico se expanda a una CAGR del 13,95%, el ritmo regional más rápido, a medida que los gobiernos promueven la transformación digital en los servicios profesionales. El impulso de Japón para aumentar las exportaciones del sector servicios y fomentar ecosistemas de empresas emergentes subraya la lógica de crecimiento de la región. El aumento del comercio transfronterizo eleva aún más la demanda de herramientas de gestión de contratos multilingües calibradas para diversos marcos jurídicos.

El crecimiento de Europa se mantiene estable, respaldado por amplios mandatos de ESG y un régimen unificado de privacidad de datos que acelera la adopción de software de cumplimiento. Mientras tanto, Oriente Medio y África muestran un interés emergente a medida que los sistemas jurídicos se modernizan, aunque las brechas de infraestructura y los límites presupuestarios moderan la aceleración inmediata. América Latina, liderada por Brasil y México, forma un conjunto de oportunidades incipientes donde la estabilización económica y las agendas de reforma jurídica podrían desbloquear una mayor adopción de plataformas.

Panorama Competitivo

El mercado de tecnología jurídica muestra una concentración moderada, con actores establecidos consolidando activamente el talento en IA. Thomson Reuters invirtió más de USD 200 millones en IA durante 2025 y adquirió SafeSend por USD 600 millones para ampliar la cobertura de flujos de trabajo. RELX reporta un crecimiento de ingresos subyacente del 7% para su división Lexis, impulsado por los lanzamientos de análisis de Lexis+. DocuSign va más allá de las firmas electrónicas hacia la gestión integrada de acuerdos, asegurando USD 2,98 mil millones en ingresos del ejercicio fiscal.

Los disruptores dan forma a la próxima ola competitiva. Harvey AI desarrolla prototipos de motores de asesoramiento generativo para los grandes despachos, mientras que Midpage recaudó USD 6,2 millones para mejorar la usabilidad de la investigación jurídica[1]Karen Sloan, "Harvey AI en Conversaciones de Valoración de USD 5 Mil Millones," Reuters, reuters.com. Las oportunidades de espacio en blanco incluyen paneles de ESG superpuestos sobre datos jurídicos, herramientas de soberanía de datos con conciencia jurisdiccional y puntuación predictiva del riesgo de litigios para aseguradoras. Se esperan más adquisiciones a medida que los actores establecidos compiten por asegurar capacidades especializadas y defender la amplitud de sus plataformas.

La estrategia de los proveedores se centra cada vez más en ecosistemas de API abiertas y componentes de IA modulares. Esta arquitectura permite a los clientes combinar funciones de mejor categoría sin altos costes de cambio, presionando a los proveedores de suites para que combinen flexibilidad con experiencias de usuario integradas. Los servicios de soporte y el contenido de formación específico del dominio emergen como factores diferenciadores a medida que las tasas de adopción tecnológica convergen entre los distintos tamaños de despacho.

Líderes de la Industria Global de Legal Tech

Thomson Reuters

RELX (LexisNexis)

Clio (Themis Solutions)

DocuSign

Relativity

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Midpage recaudó USD 4 millones en financiación inicial y lanzó Proposition Search para fortalecer la relevancia de la investigación jurídica.

- Mayo de 2025: El servicio Decisis de RELX duplicó sus asociaciones con colegios de abogados, ampliando su alcance a 20 asociaciones.

- Abril de 2025: Keplera aseguró EUR 770.000 (USD 825.000) para expandir LexHero, su plataforma de gestión documental impulsada por IA.

- Marzo de 2025: LexisNexis presentó Protégé, el primer asistente jurídico de voz con IA personalizada, mejorando la profundidad de razonamiento en las consultas de investigación.

Research Methodology Framework and Report Scope

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado global de legal tech como todos los ingresos obtenidos de software diseñado específicamente y servicios de soporte relacionados que agilizan, automatizan o complementan los flujos de trabajo jurídicos en despachos de abogados, departamentos jurídicos corporativos, tribunales y proveedores alternativos de servicios jurídicos. Esto incluye herramientas de eDiscovery, gestión del ciclo de vida de contratos, investigación y análisis jurídico, gestión de documentos y práctica, cumplimiento y propiedad intelectual, entregadas mediante implementaciones en la nube, locales o híbridas.

Exclusión del Alcance: El hardware o los servicios jurídicos puramente consultivos que no incluyen software propietario quedan fuera del ámbito de estudio.

Descripción General de la Segmentación

- Por Solución

- Software

- Servicios

- Por Modelo de Implementación

- Basado en la Nube

- Local

- Híbrido

- Por Aplicación

- eDiscovery

- Gestión del Ciclo de Vida de Contratos

- Investigación y Análisis Jurídico

- Gestión de Documentos y Práctica

- Gestión de Cumplimiento, Riesgos y Propiedad Intelectual

- Por Usuario Final

- Despachos de Abogados

- Departamentos Jurídicos Corporativos

- Organismos Gubernamentales y Reguladores

- Proveedores Alternativos de Servicios Jurídicos

- Otros

- Por Tamaño de Organización

- Grandes Empresas

- Pequeñas y Medianas Empresas (Pymes)

- Profesionales Independientes

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Países Nórdicos

- Resto de Europa

- Oriente Medio y África

- CCG

- Israel

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- ASEAN

- Australia

- Nueva Zelanda

- Resto de Asia-Pacífico

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor Intelligence realizan entrevistas semiestructuradas con los responsables de producto de los proveedores de software, socios directores de despachos de abogados de tamaño mediano en América del Norte, Europa y Asia-Pacífico, así como con asesores jurídicos corporativos en finanzas y ciencias de la vida. Estas conversaciones ponen a prueba la economía unitaria, los precios medios por licencia y los plazos de implementación, ayudándonos a cerrar las brechas de datos y recalibrar las estimaciones preliminares de escritorio.

Investigación Documental

Comenzamos mapeando el universo de ofertas de legal tech utilizando fuentes públicas como los archivos de la Oficina Administrativa de los Tribunales de los Estados Unidos, las estadísticas de e-Justicia de la Comisión Europea, las encuestas anuales de la Asociación Internacional de Tecnología Jurídica y los datos de patentes obtenidos a través de Questel. Los informes anuales de las empresas, las presentaciones para inversores y los informes de los colegios de abogados regionales complementan las señales de adopción y precios. El acceso por suscripción a D&B Hoovers y Dow Jones Factiva proporciona desglose de ingresos y actividad de operaciones recientes, que luego se reconcilian con indicios de envíos aduaneros para dispositivos locales.

A continuación, se rastrean indicadores de tendencias, por ejemplo, ratios de migración a la nube de las tablas de TIC de la OCDE o flujos de capital de riesgo seguidos por Crunchbase, para evaluar la penetración tecnológica en las distintas regiones. Estas diversas fuentes se catalogan en una matriz de fuentes; sin embargo, también se consultaron muchos registros públicos adicionales y conjuntos de datos propietarios durante la recopilación de evidencias.

Dimensionamiento del Mercado y Previsión

Se construye un conjunto de demanda descendente a partir del gasto en servicios jurídicos regionales, el número de abogados y las tasas de adopción de la nube, que luego se multiplican por ratios de penetración verificados para cada grupo de aplicaciones; las verificaciones cruzadas ascendentes utilizando el precio de suscripción anual muestreado multiplicado por el número de usuarios activos confirman la plausibilidad. Variables como el volumen medio de datos de eDiscovery, las tasas de digitalización de contratos, los mandatos de cumplimiento de ciberseguridad, el impulso de la financiación de capital de riesgo y la erosión de precios de SaaS alimentan una regresión multivariante que proyecta los ingresos hasta 2030. Donde los datos de los encuestados son escasos, métricas proxy, por ejemplo, ratios de abogados a paralegales, cubren las brechas intermedias antes del equilibrio iterativo.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por verificaciones de varianza de tres capas, revisión por pares y señales de anomalías. Actualizamos cada doce meses, con revisiones a mitad de ciclo activadas por fusiones y adquisiciones significativas, cambios regulatorios o perturbaciones de precios, garantizando que los clientes siempre reciban la visión más reciente y validada.

Por Qué Nuestra Línea de Base de Legal Tech Merece Confianza

Las estimaciones publicadas difieren porque cada editor ajusta la lista de soluciones, las agrupaciones geográficas y los parámetros de previsión. Algunos favorecen los recuentos históricos de operaciones, mientras que otros extrapolan las licencias de usuario; las conversiones de divisas y la frecuencia de actualización añaden más dispersión.

Los principales factores de brecha incluyen (a) la exclusión de los ingresos por servicios de soporte, (b) la inclusión de herramientas adyacentes de tecnología regulatoria, o (c) supuestos de crecimiento de licencias excesivamente agresivos no validados mediante entrevistas.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 34,15 mil millones (2025) | ||

| USD 33,07 mil millones (2024) | Consultora Global A | Taxonomía de productos más estrecha más coeficientes de crecimiento optimistas |

| USD 28,72 mil millones (2025) | Revista Sectorial B | Omite los ingresos por servicios; se basa en recuentos históricos de operaciones |

| USD 32,98 mil millones (2025) | Observatorio Regional C | Añade tecnología regulatoria adyacente; validación primaria limitada |

En resumen, al delimitar el alcance de forma rigurosa, validar los supuestos con voces directas del mercado y combinar técnicas de dimensionamiento complementarias, Mordor Intelligence ofrece una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear hasta variables claras y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es la valoración actual del mercado de tecnología jurídica?

El tamaño del mercado de tecnología jurídica se sitúa en USD 38,67 mil millones en 2026 y se prevé que alcance USD 71,95 mil millones en 2031.

¿Qué segmento está creciendo más rápido dentro del mercado?

Las aplicaciones de gestión del ciclo de vida de contratos muestran la CAGR más alta del 18,35% hasta 2031, ya que las organizaciones priorizan la gestión proactiva de riesgos.

¿Por qué dominan las implementaciones en la nube?

Los modelos en la nube captaron una cuota del 64,90% en 2025 porque permiten el trabajo remoto, reducen los costes de capital y aceleran las actualizaciones de funcionalidades sin mantenimiento local.

¿Con qué rapidez está creciendo Asia-Pacífico?

Se proyecta que Asia-Pacífico se expanda a una CAGR del 13,95% hasta 2031, impulsada por políticas de transformación digital y la creciente complejidad jurídica transfronteriza.

¿Cuáles son los principales desafíos para la adopción por parte de los pequeños despachos?

Las restricciones presupuestarias y los costes de formación disuaden al 45% de los pequeños despachos, aunque los precios escalonados de SaaS y las interfaces fáciles de usar están reduciendo la brecha.

¿Qué tecnologías son más influyentes en este momento?

La IA generativa para la redacción y las herramientas de análisis de contratos impulsadas por IA están transformando los flujos de trabajo, reduciendo el tiempo de redacción hasta en un 90% y reformulando los modelos de facturación.

Última actualización de la página el: