Tamaño y Participación del Mercado de Análisis de Tráfico de Red

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.91 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.29 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.06% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Análisis de Tráfico de Red por Mordor Intelligence

El tamaño del mercado de Análisis de Tráfico de Red en 2026 se estima en USD 4.910 millones, creciendo desde el valor de 2025 de USD 4.420 millones con proyecciones para 2031 que muestran USD 8.290 millones, creciendo a una CAGR del 11,06% durante 2026-2031. El crecimiento refleja el giro de la comunidad de seguridad desde las defensas perimetrales hacia una visibilidad profunda del tráfico, a medida que los programas de confianza cero, los despliegues de 5G y las cargas de trabajo nativas de la nube difuminan los límites tradicionales. Las empresas ven la telemetría de red como la única fuente de verdad capaz de descubrir movimientos laterales, amenazas cifradas y cuellos de botella de rendimiento en un entorno híbrido. Los proveedores que combinan análisis impulsados por IA con captura continua de paquetes están ganando reconocimiento a medida que los equipos de seguridad consolidan herramientas puntuales, mientras que los servicios de detección y respuesta gestionada (MDR) mitigan la brecha de habilidades en los pequeños departamentos de TI. Al mismo tiempo, los proveedores de plataformas compiten por incorporar análisis de tráfico cifrado e inspección este-oeste para mantenerse al ritmo de la adopción de TLS 1.3 y la proliferación de microservicios.

Conclusiones Clave del Informe

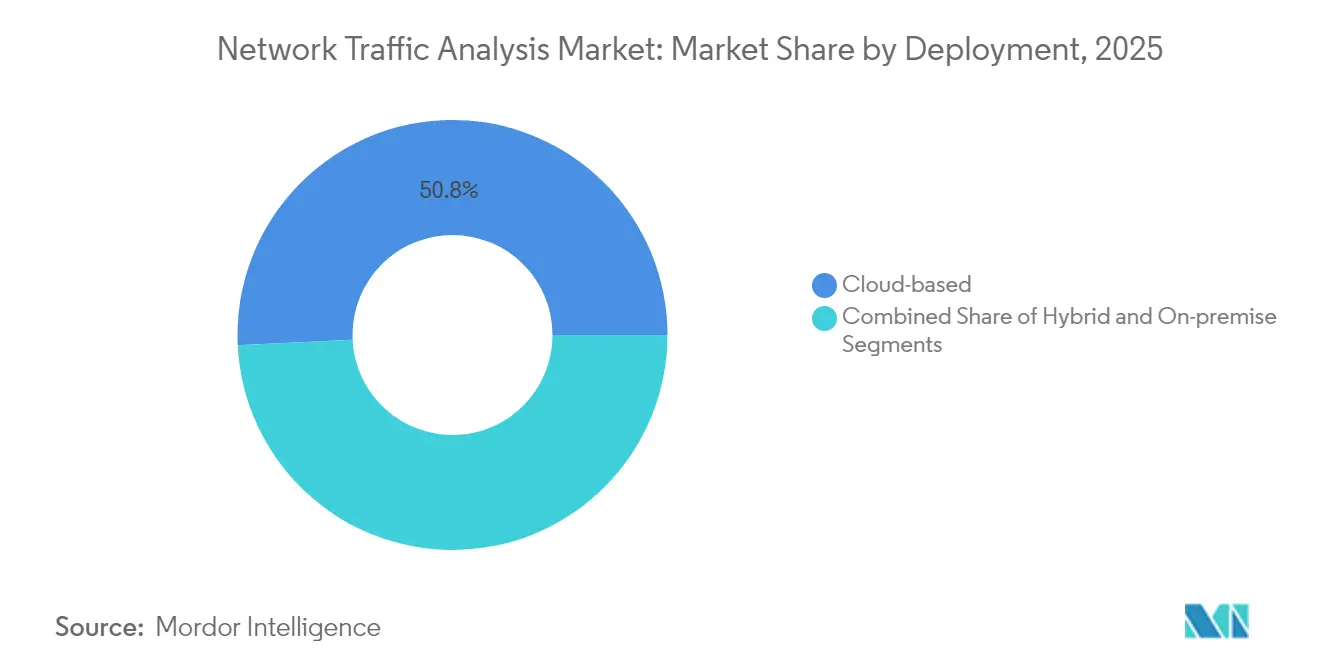

- Por implementación, los modelos basados en la nube lideran con una participación de ingresos del 50,76% en 2025, mientras que se prevé que las implementaciones híbridas registren la CAGR más rápida del 13,53% hasta 2031.

- Por componente, las soluciones capturaron el 61,85% del mercado en 2025; se proyecta que los servicios crezcan más rápidamente a una CAGR del 14,32% hasta 2031.

- Por tamaño de organización, las grandes empresas mantuvieron una participación de mercado del 60,48% en 2025, aunque las pequeñas y medianas empresas están preparadas para la CAGR más alta del 14,56% durante el período de pronóstico.

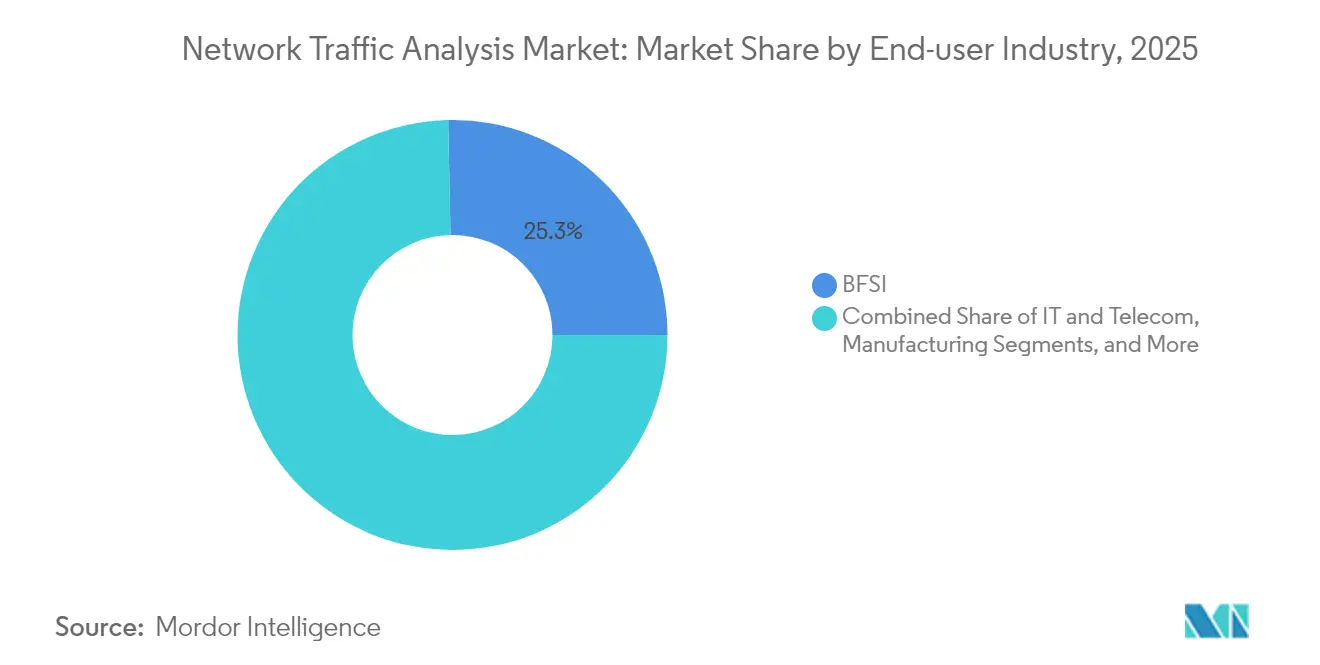

- Por industria de usuario final, el sector BFSI representó el 25,32% de los ingresos de 2025, mientras que se espera que la manufactura avance a una CAGR del 12,92% hasta 2031.

- Por aplicación, la seguridad y detección de amenazas comandó una participación del 31,86% en 2025, mientras que se espera que el monitoreo y optimización del rendimiento registre la CAGR más rápida del 13,56%.

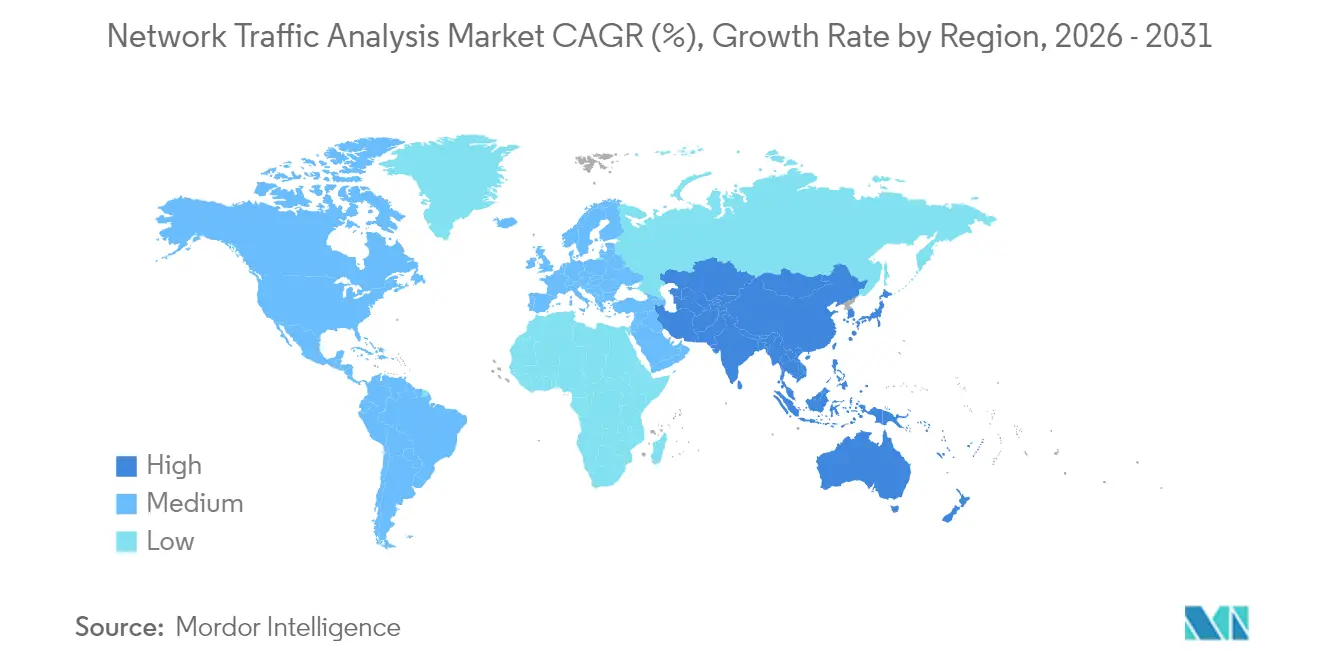

- Por geografía, América del Norte retuvo una participación de mercado del 33,62% en 2025, y se proyecta que Asia-Pacífico registre la CAGR más sólida del 14,08% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Análisis de Tráfico de Red

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Surgimiento del análisis de tráfico de red como pilar fundamental en las arquitecturas de seguridad modernas | +2.1% | Global, adopción temprana en América del Norte y la UE | Mediano plazo (2-4 años) |

| El aumento del ancho de banda de red y los despliegues de 5G crean brechas de visibilidad | +1.8% | Núcleo en Asia-Pacífico, con extensión a América del Norte | Corto plazo (≤ 2 años) |

| La migración a arquitecturas en la nube e híbridas impulsa la demanda de análisis de tráfico de red nativo de la nube | +2.3% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Requisitos de inspección de tráfico cifrado basada en aprendizaje automático | +1.6% | Global, impulsores regulatorios en la UE y América del Norte | Largo plazo (≥ 4 años) |

| Proliferación del tráfico este-oeste de confianza cero | +1.9% | Global, adopción centrada en empresas | Mediano plazo (2-4 años) |

| Consolidación del Centro de Operaciones de Seguridad que impulsa la convergencia de análisis de tráfico de red y detección y respuesta de red | +1.5% | América del Norte y la UE, con expansión a Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Surgimiento del Análisis de Tráfico de Red como Pilar Fundamental en las Arquitecturas de Seguridad Modernas

El setenta por ciento de las amenazas persistentes avanzadas dependen del movimiento lateral, detectable principalmente mediante análisis granular del tráfico, lo que lleva a los equipos de seguridad a elevar el análisis de tráfico de red de una herramienta deseable a un control fundamental. [1]Agencia de Seguridad Nacional, "Avanzando en la Madurez de Confianza Cero a través del Pilar de Red y Entorno," media.defense.gov La estrecha integración del análisis de paquetes con SIEM y XDR reduce el tiempo medio de detección hasta en un 30% en comparación con las herramientas aisladas. La telemetría unificada también reduce las cargas de trabajo de correlación entre un 40% y un 50%, liberando a los escasos analistas para centrarse en el triaje en lugar de la manipulación de datos. Los proveedores que ofrecen API abiertas y lagos de datos a escala de nube sustentan ahora muchos programas de confianza cero, posicionando el análisis de tráfico de red como el tejido que subyace a las defensas de endpoints, identidad y nube. Como resultado, el comportamiento de compra orientado a plataformas está desplazando el presupuesto desde sondas independientes hacia análisis integrados como servicio de software.

El Aumento del Ancho de Banda de Red y los Despliegues de 5G Crean Brechas de Visibilidad

El salto al 5G introduce celdas ultradensas, funciones de plano de usuario distribuidas y computación en el borde de acceso múltiple que superan las capacidades de las derivaciones y puertos de espejo clásicos. Se espera que el gasto en 5G privado solo en los Estados Unidos alcance los USD 3.700 millones para 2027, aunque la mayoría de las arquitecturas de monitoreo existentes no pueden ingerir tráfico en contenedores ni detectar anomalías a escala de milisegundos. [2]NETSCOUT, "Asegurando el 5G Privado: Empresas y Proveedores de Servicios de Comunicaciones," netscout.com Los proveedores de servicios se asocian con especialistas en seguridad —el paquete Prisma SASE de T-Mobile es un ejemplo notable— para combinar la segmentación de red con la detección de amenazas en línea. La proliferación del IoT estresa aún más los motores de análisis, ya que las herramientas basadas en firmas fallan ante comportamientos de dispositivos diversos, impulsando la demanda de modelos centrados en el comportamiento y el aprendizaje automático.

La Migración a Arquitecturas en la Nube e Híbridas Impulsa la Demanda de Análisis de Tráfico de Red Nativo de la Nube

Con el 96% de las cargas de trabajo empresariales trasladándose a nubes públicas, los equipos de operaciones necesitan visibilidad bidireccional sobre activos efímeros, microservicios y funciones sin servidor. Las plataformas de análisis de tráfico de red nativas de la nube instrumentan nubes privadas virtuales, contenedores y mallas de servicios mediante agentes ligeros o API de duplicación de tráfico, y luego combinan esos metadatos con flujos locales para obtener una vista unificada. Las empresas que implementan paneles de control unificados reportan auditorías más fluidas, análisis de causa raíz más ágiles y menos puntos ciegos cuando las cargas de trabajo migran. La línea de base guiada por IA recalibra automáticamente los umbrales a medida que la topología cambia, ayudando a los analistas sobrecargados a evitar el ajuste manual.

Proliferación del Tráfico Este-Oeste de Confianza Cero

Los diseños basados en microservicios y API llevan los flujos este-oeste a aproximadamente el 80% del tráfico total, desplazando el riesgo desde la entrada por internet hacia la comunicación entre servicios. La segmentación de confianza cero se apoya en la verificación continua que exige información a nivel de paquetes, aunque descifrar cada sesión resulta impracticable. Los motores modernos de análisis de tráfico de red combinan, por tanto, la toma de huellas digitales JA3, el análisis estadístico de flujos y la puntuación de anomalías mediante aprendizaje automático para detectar movimientos sigilosos incluso cuando el contenido permanece cifrado. Las organizaciones que ejecutan marcos de confianza cero maduros citan un ahorro de costos del 87% frente a los cortafuegos heredados, al tiempo que mejoran su postura de seguridad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida evolución de las amenazas y el cifrado que supera las capacidades de las herramientas | -1.4% | Global, con desafíos agudos en industrias reguladas | Largo plazo (≥ 4 años) |

| Escasez de analistas cualificados y alta complejidad de las soluciones | -1.7% | Global, particularmente agudo en Asia-Pacífico y mercados emergentes | Mediano plazo (2-4 años) |

| Regulaciones de privacidad de datos que restringen la inspección profunda de paquetes | -1.2% | UE y América del Norte, con expansión a Asia-Pacífico | Mediano plazo (2-4 años) |

| Reasignación de presupuesto hacia herramientas de endpoint y detección y respuesta extendida | -0.9% | Global, con énfasis en el segmento de pequeñas y medianas empresas consciente de los costos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Rápida Evolución de las Amenazas y el Cifrado que Supera las Capacidades de las Herramientas

TLS 1.3 cifra el 95% del tráfico web y oculta los metadatos del protocolo de enlace, frustrando la inspección profunda de paquetes heredada. Funciones como el Cliente Hola Cifrado y la reanudación 0-RTT obligan a los proveedores a pivotar hacia la inferencia de canal lateral que se basa en tiempos, longitudes de secuencia y morfologías del tráfico. Los prototipos de investigación como los transformadores de tráfico cifrado de múltiples instancias alcanzan una precisión de clasificación del 99%, pero exigen capacidad de procesamiento de clase GPU y talento en ciencia de datos del que carecen la mayoría de los equipos de TI. Los proveedores más pequeños luchan con los costos de investigación y desarrollo, lo que genera una posible reducción o adquisición.

Escasez de Analistas Cualificados y Alta Complejidad de las Soluciones

Un déficit global de analistas cibernéticos significa que muchas alertas nunca llegan a ser revisadas por personas. Los costos de las brechas en la manufactura aumentaron a USD 5,56 millones a medida que los equipos reducidos pasaron por alto el movimiento lateral a pesar de las inversiones en herramientas. Las arquitecturas modernas de análisis de tráfico de red generan telemetría voluminosa; sin enriquecimiento contextual, el triaje se vuelve rápidamente inmanejable. La adopción de servicios de detección y respuesta gestionada se está acelerando, y los proveedores ahora combinan el triaje de IA con Centros de Operaciones de Seguridad con personal para cerrar la brecha de talento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Implementación: La Flexibilidad Híbrida Gana Impulso

Las implementaciones en la nube controlaron el 50,76% de los ingresos de 2025, lo que subraya la preferencia por análisis de software como servicio elástico que convierte el gasto de capital en gasto operativo. El modelo híbrido es el líder en crecimiento, registrando una CAGR del 13,53% hasta 2031, a medida que las empresas integran los centros de datos heredados con entornos de AWS, Azure o GCP. Esa combinación garantiza el cumplimiento de las normas de residencia de datos mientras se mantiene la agilidad de la nube. El servicio de Captura de Tráfico de Zscaler muestra cómo las plataformas en la nube pueden exportar tráfico sin procesar a canalizaciones de análisis sin saturar los dispositivos de captura locales.

Las empresas que adoptan arquitecturas híbridas reportan un menor gasto en renovación de hardware y un despliegue más rápido de nuevas funciones de inspección, ya que las actualizaciones se implementan de forma centralizada. Las sondas locales persisten en sectores con aislamiento de red o altamente regulados, aunque su participación en el mercado de análisis de tráfico de red retrocede constantemente a medida que las regulaciones adoptan marcos de certificación en la nube. La adopción híbrida impulsa en consecuencia la expansión general del mercado de análisis de tráfico de red hacia empresas medianas de nueva incorporación que carecían de herramientas de clase empresarial.

Por Componente: Los Servicios Crecen Impulsados por la Demanda de Detección y Respuesta Gestionada

Las soluciones —dispositivos, sensores virtuales y consolas de software como servicio— representaron el 61,85% del tamaño del mercado de análisis de tráfico de red en 2025. Sin embargo, los servicios escalan a una CAGR del 14,32% a medida que las organizaciones externalizan el monitoreo y la respuesta a incidentes. La adquisición de InQuest por parte de OPSWAT ilustra cómo los proveedores agrupan la Inspección Profunda de Archivos y la inteligencia de amenazas con ofertas gestionadas para atender las necesidades del sector federal.

La adopción de servicios gestionados es una respuesta pragmática a la escasez de analistas y la complejidad de los productos. Los proveedores ofrecen cobertura las 24 horas del día los 7 días de la semana, fuentes de amenazas seleccionadas y contención automatizada, impulsando la adopción entre empresas con recursos limitados. Los sensores de hardware mantienen su relevancia en redes troncales de 100 Gbps o más, donde la aceleración mediante matrices de puertas programables en campo todavía supera a los dispositivos virtuales. Aun así, los proveedores posicionan cada vez más esos sensores como reenviadores de datos que alimentan análisis en la nube.

Por Tamaño de Organización: Las Pequeñas y Medianas Empresas Reducen la Brecha

Las grandes empresas capturaron el 60,48% de los ingresos en 2025, aunque las pequeñas y medianas empresas registraron el crecimiento más rápido con una CAGR del 14,56%. Los precios democratizados y la incorporación simplificada de software como servicio reducen la barrera para las empresas que carecen de Centros de Operaciones de Seguridad dedicados. La línea de cortafuegos para pequeñas empresas de Fortinet incorpora funciones de análisis de tráfico de red que obtuvieron una efectividad de seguridad del 99,88%, demostrando que la inspección de nivel empresarial puede entregarse en factores de forma compactos.

Los proveedores de plataformas persiguen ahora el mercado medio de forma agresiva; la iniciativa JAPAC de Palo Alto Networks adapta paquetes que combinan Prisma SASE con una gestión ligera para adaptarse al personal mínimo de TI. A medida que los actores de ransomware atacan cada vez más a fabricantes medianos y empresas de servicios profesionales, los consejos de administración financian implementaciones de análisis de tráfico de red para satisfacer las cláusulas de los seguros cibernéticos.

Por Industrias de Usuario Final: Los Sectores con Alta Presencia de Tecnología Operativa se Aceleran

El segmento BFSI posee una participación del 25,32% debido al análisis de fraude en tiempo real y los estrictos controles de cumplimiento. La manufactura, impulsada por la Industria 4.0, registra la CAGR más alta del 12,92% a medida que los sistemas convergentes de TI y tecnología operativa amplían la superficie de ataque. Brisa Bridgestone redujo los costos de seguridad de tecnología operativa en un 30% y aumentó la productividad del equipo en un 20% tras implementar una plataforma unificada impulsada por análisis de tráfico de red que abarca fábricas y redes de la sede central.

Los segmentos de energía, telecomunicaciones y gobierno se expanden constantemente dado los mandatos de infraestructura crítica. El sector sanitario prefiere el monitoreo pasivo para proteger los datos de los pacientes y evitar la latencia, mientras que el comercio minorista persigue el análisis de tráfico para el cumplimiento de PCI y el tiempo de actividad omnicanal.

Por Aplicación: El Monitoreo del Rendimiento se Une a la Seguridad

La seguridad y la detección de amenazas todavía representan el 31,86% de los ingresos de 2025, aunque el uso de la optimización del rendimiento está creciendo a una CAGR del 13,56%. Las aerolíneas, las empresas de telecomunicaciones y los operadores de comercio electrónico aprovechan el análisis de paquetes para reducir la duración de las interrupciones; Alaska Airlines redujo el tiempo medio de detección a menos de 10 minutos y redujo a la mitad las interrupciones con el monitoreo de red de pila completa.

La auditoría de cumplimiento y la aplicación de políticas representan flujos de ingresos estables a medida que marcos como el RGPD y la CCPA requieren controles de datos en movimiento. La planificación de capacidad aprovecha las tendencias de flujo para dimensionar correctamente los enlaces de red de área amplia, ayudando a los directores financieros a justificar el gasto en ancho de banda. Los paneles de control multifunción de análisis de tráfico de red ofrecen a los equipos de operaciones y seguridad una fuente de verdad común, aumentando las tasas de renovación para los proveedores que aportan valor entre dominios.

Análisis Geográfico

América del Norte contribuyó con el 33,62% de los ingresos de 2025 gracias a estrictos estatutos de privacidad, la adopción temprana de confianza cero y elevados presupuestos de ciberseguridad. El sistema de detección de fraude con IA de JPMorgan ilustra el apetito regional por el análisis impulsado por paquetes que acelera la identificación de amenazas 300 veces y ahorra USD 200 millones anuales. Los gobiernos estatales también adoptan la observabilidad; Indiana mejoró los servicios a los ciudadanos tras implementar análisis de tráfico en su infraestructura multinube. Asia-Pacífico es el motor de alto crecimiento con una CAGR del 14,08%. Los masivos despliegues de 5G en China, India y Corea del Sur, combinados con inversiones en ciudades inteligentes y el aumento de incidentes de ransomware, impulsan la adopción del análisis de tráfico de red. Las regulaciones locales como la Ley de Ciberseguridad de China y la Ley de Infraestructura Crítica de Australia obligan al registro del tráfico y la detección de anomalías. Los fabricantes que digitalizan sus plantas con redes celulares privadas necesitan un monitoreo granular para asegurar la convergencia de tecnología operativa y TI.

Europa mantiene una demanda sólida debido a los requisitos de notificación de brechas del RGPD y la legislación emergente sobre IA que exige transparencia algorítmica. Las iniciativas de nube soberana impulsan las implementaciones híbridas para que los paquetes permanezcan en la región, beneficiando a los proveedores que ofrecen controles detallados de residencia de datos. América Latina y Oriente Medio y África siguen siendo mercados incipientes pero prometedores: los bancos brasileños, los proyectos de ciudades inteligentes de Arabia Saudita y las empresas de telecomunicaciones sudafricanas están pilotando análisis de tráfico de red impulsado por IA en anticipación de mandatos cibernéticos más estrictos.

Panorama Competitivo

La consolidación del mercado se está intensificando, aunque el campo sigue siendo moderadamente concentrado. El desembolso de USD 28.000 millones de Cisco en Splunk incorpora una observabilidad profunda en su arquitectura de seguridad, mientras que la adquisición de Lacework por parte de Fortinet integra la protección de aplicaciones en la nube en su cartera. La planificada compra de Red Canary por parte de Zscaler por USD 900 millones señala una carrera por combinar el análisis de amenazas con la experiencia en detección y respuesta gestionada.

Los actores establecidos —Cisco, Palo Alto Networks, Fortinet, NETSCOUT— compiten en amplitud, rendimiento y cadencia de IA. Los proveedores especializados como ExtraHop y Flowmon se diferencian mediante análisis de comportamiento en tiempo real. Los nuevos participantes aprovechan el aprendizaje automático en flujos cifrados sin descifrado, prometiendo cumplimiento de privacidad a escala. Los vectores competitivos incluyen la correlación de paquetes a procesos, la huella de sensores nativos de la nube y la profundidad de integración con herramientas de operaciones de TI.

Las solicitudes de patentes se centran en la extracción de características de aprendizaje automático para flujos TLS 1.3 y QUIC, lo que subraya la carrera por mantenerse eficaz a pesar del cifrado generalizado. La diferenciación orientada a servicios está aumentando; los proveedores agrupan analistas del Centro de Operaciones de Seguridad, búsqueda de amenazas y manuales de corrección para abordar la escasez de habilidades de los clientes. Las guerras de precios son moderadas; en cambio, los contratos dependen de métricas de resultados como el tiempo medio de resolución y el porcentaje de falsos positivos reducidos.

Líderes de la Industria de Análisis de Tráfico de Red

NETSCOUT Systems Inc.

Cisco Systems Inc.

Palo Alto Networks Inc.

SolarWinds Corporation

Kentik Technologies Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Zscaler acordó adquirir Red Canary para fusionar el análisis impulsado por IA con la experiencia en detección y respuesta gestionada y agilizar los flujos de trabajo del Centro de Operaciones de Seguridad.

- Mayo de 2025: T-Mobile y Palo Alto Networks presentaron una oferta de Acceso Seguro al Borde del Servicio gestionado que combina el 5G nacional y la seguridad Prisma SASE 5G.

- Abril de 2025: Palo Alto Networks consideró una oferta de USD 650-700 millones por Protect AI para profundizar las capacidades de seguridad de IA generativa.

- Febrero de 2025: NETSCOUT publicó orientación sobre la garantía de 5G privado, destacando la visibilidad de paquetes de extremo a extremo.

- Enero de 2025: Axiom y Cloudflare unieron fuerzas para centralizar el 100% de los datos de Logpush para consultas de tráfico en vivo.

- Diciembre de 2024: Cisco añadió visibilidad de Cilium basada en eBPF a los conjuntos de herramientas de resolución de problemas multinube.

- Noviembre de 2024: Verizon integró New Relic y Pixie para la observabilidad de Kubernetes en el borde 5G.

- Octubre de 2024: BlueCat buscó adquirir LiveAction, ampliando su cartera de gestión de red con análisis de paquetes.

Alcance del Informe del Mercado Global de Análisis de Tráfico de Red

El análisis de tráfico de red es el proceso de registrar, revisar y analizar el tráfico de red con el propósito de gestionar el rendimiento, la seguridad y/o las operaciones generales de la red. Es una técnica para detectar anomalías, como problemas de seguridad y operativos. La recopilación de un registro en tiempo real e histórico de lo que ocurre en las redes de los usuarios es uno de los casos de uso más comunes del análisis de tráfico de red.

El Mercado de Análisis de Tráfico de Red está segmentado por Implementación (Local y Basado en la Nube), Vertical de Usuario Final (BFSI, TI y Telecomunicaciones, Gobierno, Energía y Electricidad, y Comercio Minorista), y Geografía (América del Norte, Europa, Asia-Pacífico, América Latina, y Oriente Medio y África).

Los tamaños y pronósticos del mercado se proporcionan en valor (en millones de USD) para todos los segmentos anteriores.

| Local |

| Basado en la Nube |

| Híbrido |

| Soluciones | Dispositivos de Hardware |

| Dispositivos Virtuales | |

| Plataforma de Software como Servicio | |

| Servicios | Servicios Profesionales |

| Servicios Gestionados |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| BFSI |

| TI y Telecomunicaciones |

| Gobierno y Defensa |

| Energía y Servicios Públicos |

| Comercio Minorista y Comercio Electrónico |

| Salud y Ciencias de la Vida |

| Manufactura |

| Otras Industrias de Usuario Final |

| Seguridad y Detección de Amenazas |

| Monitoreo y Optimización del Rendimiento |

| Cumplimiento y Aplicación de Políticas |

| Planificación de Capacidad y Pronóstico |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Malasia | ||

| Singapur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Implementación | Local | ||

| Basado en la Nube | |||

| Híbrido | |||

| Por Componente | Soluciones | Dispositivos de Hardware | |

| Dispositivos Virtuales | |||

| Plataforma de Software como Servicio | |||

| Servicios | Servicios Profesionales | ||

| Servicios Gestionados | |||

| Por Tamaño de Organización | Grandes Empresas | ||

| Pequeñas y Medianas Empresas | |||

| Por Industria de Usuario Final | BFSI | ||

| TI y Telecomunicaciones | |||

| Gobierno y Defensa | |||

| Energía y Servicios Públicos | |||

| Comercio Minorista y Comercio Electrónico | |||

| Salud y Ciencias de la Vida | |||

| Manufactura | |||

| Otras Industrias de Usuario Final | |||

| Por Aplicación | Seguridad y Detección de Amenazas | ||

| Monitoreo y Optimización del Rendimiento | |||

| Cumplimiento y Aplicación de Políticas | |||

| Planificación de Capacidad y Pronóstico | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Malasia | |||

| Singapur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el rápido crecimiento del mercado de análisis de tráfico de red?

La mayor adopción de confianza cero, las redes 5G generalizadas y la migración a entornos nativos de la nube están obligando a las organizaciones a obtener una visibilidad más profunda y en tiempo real del tráfico este-oeste y cifrado, impulsando una CAGR del 11,06% hasta 2031.

¿Qué tamaño tiene hoy el mercado de análisis de tráfico de red?

El tamaño del mercado de análisis de tráfico de red se sitúa en USD 4.910 millones en 2026 y se proyecta que alcance los USD 8.290 millones para 2031.

¿Qué modelo de implementación se expande más rápidamente?

Las implementaciones híbridas muestran el mayor impulso con una CAGR del 13,53%, ya que las empresas integran activos locales con cargas de trabajo en la nube pública mientras cumplen los mandatos de residencia.

¿Por qué los servicios superan las ventas de productos?

Las ofertas de detección y respuesta gestionada abordan la aguda escasez de analistas, lo que lleva a los servicios a superar a las soluciones con una CAGR del 14,32%.

¿Qué región ofrece el mayor margen de crecimiento?

Asia-Pacífico lidera en crecimiento con una CAGR proyectada del 14,08% debido a los despliegues de 5G, las inversiones en ciudades inteligentes y la creciente presión regulatoria sobre los sectores críticos.

¿Qué movimientos competitivos destacan recientemente?

La adquisición de Splunk por parte de Cisco, la toma de control de Lacework por parte de Fortinet y el acuerdo de Zscaler para adquirir Red Canary ejemplifican la consolidación estratégica orientada a fusionar la observabilidad con la detección de amenazas impulsada por IA.

Última actualización de la página el: