Tamaño y Cuota del Mercado de KYC

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

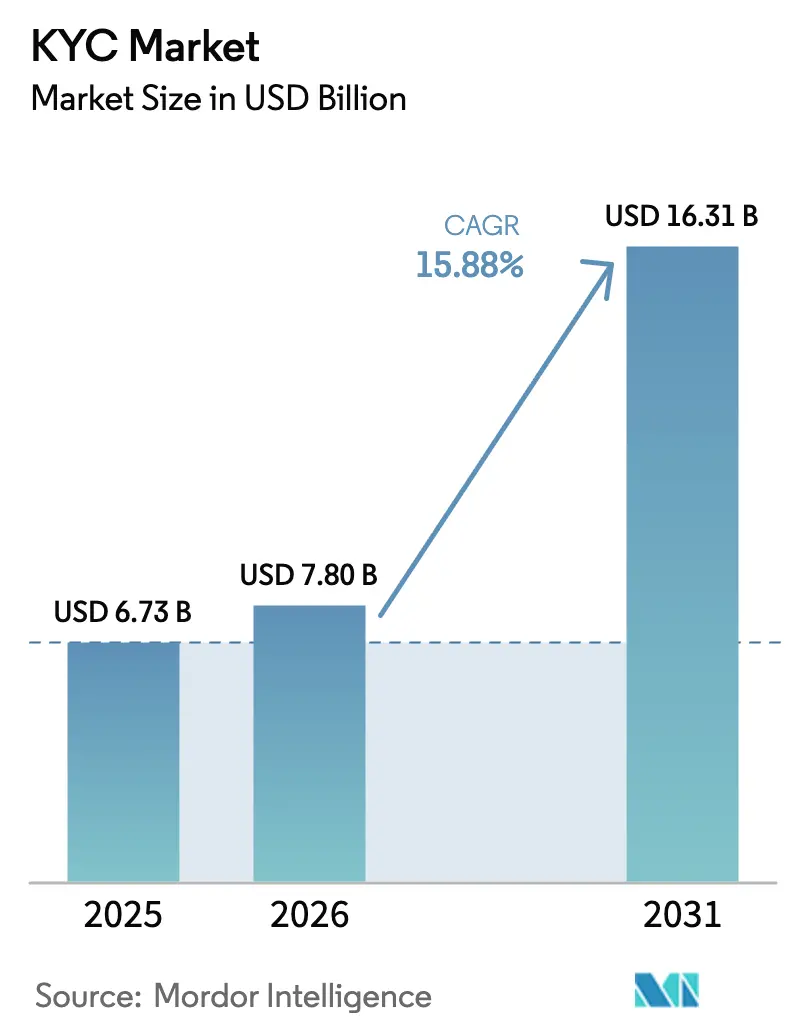

| Tamaño del Mercado (2026) | 7.8 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.31 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.88% CAGR |

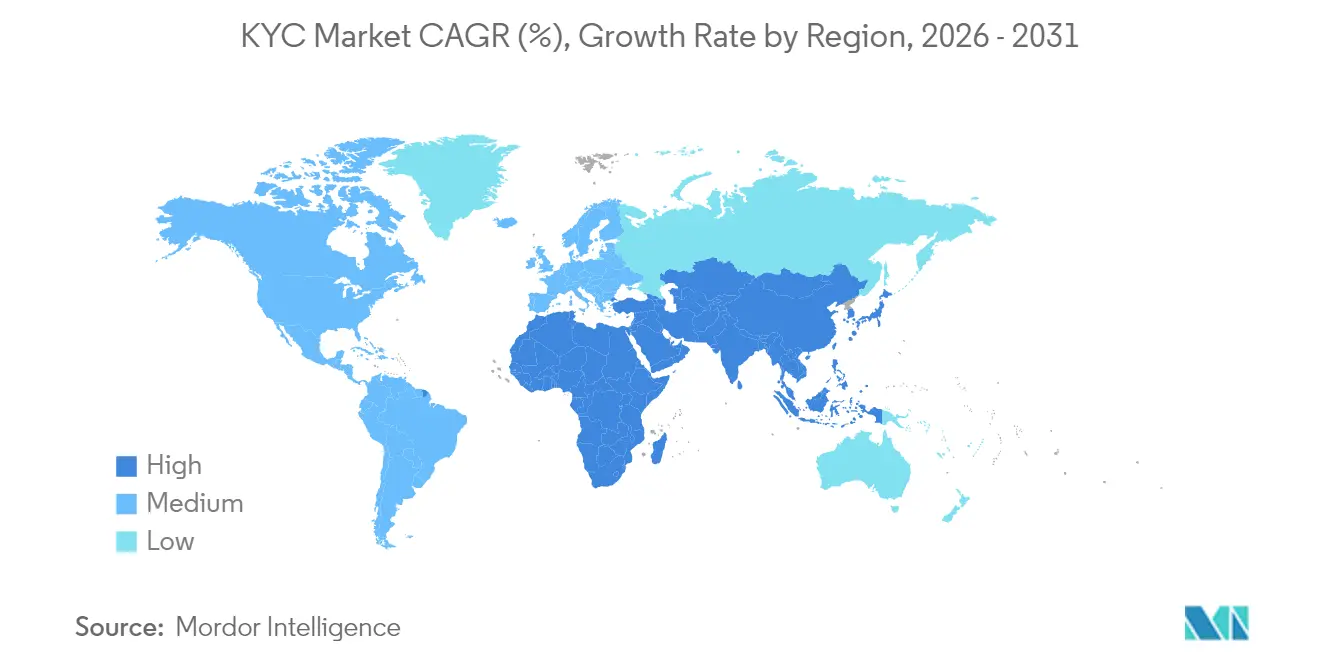

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de KYC por Mordor Intelligence

Se espera que el tamaño del mercado de KYC crezca de USD 6,73 mil millones en 2025 a USD 7,8 mil millones en 2026 y se prevé que alcance USD 16,31 mil millones en 2031 a una CAGR del 15,88% durante 2026-2031. Su expansión está impulsada por acciones de cumplimiento más estrictas, como la multa antilavado de dinero de USD 3 mil millones contra TD Bank y el acuerdo de USD 4,3 mil millones de Binance, que han llevado a las instituciones financieras a reemplazar las verificaciones manuales con verificación en tiempo real impulsada por inteligencia artificial. La implementación en la nube sustenta ahora el 64,60% de todas las cargas de trabajo de verificación de identidad, lo que refleja el cambio hacia infraestructuras elásticas basadas en API que completan millones de verificaciones en segundos. El crecimiento regional sigue siendo bifurcado: América del Norte concentra el 34,50% de los ingresos actuales, mientras que Asia-Pacífico crece más rápido con una CAGR del 18,60% impulsada por la adopción masiva de fintech y la actualización regulatoria. La consolidación se acelera a medida que los proveedores establecidos adquieren especialistas nativos en inteligencia artificial para asegurar decisiones en menos de un segundo y niveles de precisión superiores al 99%.

Conclusiones Clave del Informe

- Por componente, las soluciones retuvieron el 69,92% de la cuota del mercado de KYC en 2025; se proyecta que los servicios se expandan a una CAGR del 22,35% hasta 2031.

- Por modo de implementación, la nube representó el 64,85% del tamaño del mercado de KYC en 2025 y avanza a una CAGR del 20,15% hasta 2031.

- Por tamaño de empresa, las grandes empresas mantuvieron el 60,35% de la cuota del mercado de KYC en 2025, mientras que las pymes registran el crecimiento más rápido con una CAGR del 19,95%.

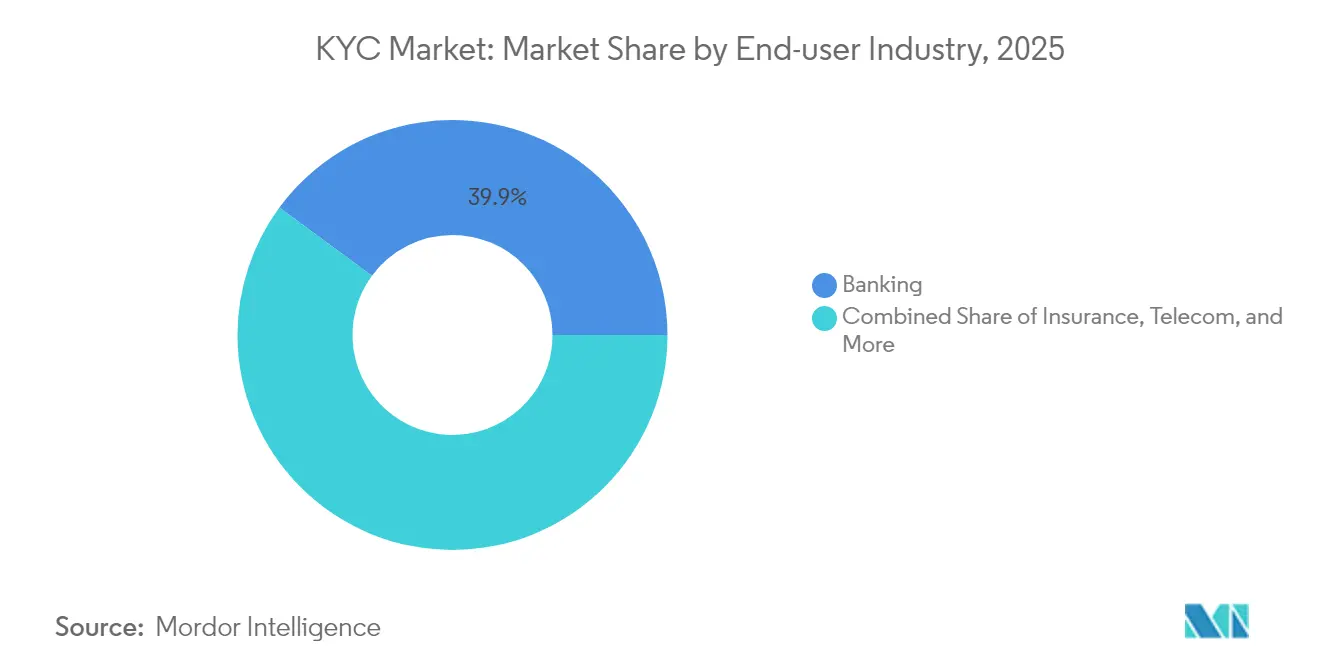

- Por industria, la banca lideró con el 39,90% de los ingresos de 2025; se prevé que los proveedores de fintech y servicios de pago se expandan a una CAGR del 21,40%.

- Por tecnología de verificación, la biometría contribuyó con el 44,85% del tamaño del mercado de KYC en 2025 y se prevé que crezca a una CAGR del 23,05%.

- Por geografía, América del Norte aseguró el 34,10% de los ingresos en 2025; se espera que Asia-Pacífico registre la CAGR más alta del 18,05% durante el período de previsión.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de KYC

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las sanciones regulatorias por incumplimiento | +2.8% | Global, mayor en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Auge en la incorporación digital remota | +3.2% | Global, liderado por Asia-Pacífico | Mediano plazo (2-4 años) |

| Reducción de falsos positivos impulsada por inteligencia artificial y aprendizaje automático | +2.1% | América del Norte y núcleo de la UE | Mediano plazo (2-4 años) |

| Necesidades de cumplimiento en el acceso a las finanzas descentralizadas | +1.4% | Jurisdicciones favorables a las criptomonedas | Largo plazo (≥ 4 años) |

| Carteras de identidad digital reutilizables (eIDAS 2.0) | +1.8% | UE principalmente | Largo plazo (≥ 4 años) |

| Pagos transfronterizos en tiempo real ISO 20022 | +1.3% | Despliegue global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las sanciones regulatorias por incumplimiento

Las multas récord, como la evaluación de USD 3 mil millones contra TD Bank en 2024, han elevado el incumplimiento de un costo operativo a una amenaza existencial, lo que lleva a los bancos a financiar proyectos de verificación automatizada que eliminan los retrasos manuales y reducen los ciclos de investigación de semanas a segundos[1]Departamento de Justicia de EE. UU., "El Departamento de Justicia anuncia la sanción a TD Bank," justice.gov. Las reglas de lucha contra el lavado de dinero y la financiación del terrorismo de la Red de Control de Delitos Financieros para 2026 extenderán las obligaciones de identificación de clientes a los asesores de inversión, ampliando aún más la demanda potencial. En Europa, eIDAS 2.0 obliga a cada estado miembro a aceptar carteras de identidad digital interoperables para 2026, ampliando el alcance de las obligaciones de KYC más allá de la banca hacia el comercio electrónico y las telecomunicaciones. En conjunto, estas medidas pueden elevar los costos anuales de incumplimiento por encima de USD 100 millones para una sola institución global, convirtiendo las tecnologías avanzadas de KYC en un elemento esencial de mitigación de riesgos en lugar de un gasto discrecional.

Auge en la incorporación digital remota

La incorporación tradicional perdió el 67% de los prospectos en 2024, lo que impulsó a las empresas a implementar motores de inteligencia artificial que completan las verificaciones de identidad en menos de dos segundos manteniendo una precisión superior al 99%. La pandemia consolidó los hábitos digitales, y los operadores de finanzas integradas ahora exigen módulos de KYC de baja fricción que se integran directamente en los recorridos existentes del cliente. Los reguladores han respondido: el Consejo Federal de Examen de Instituciones Financieras Federales respaldó explícitamente los procesos totalmente digitales que aún cumplen los umbrales de diligencia debida reforzada, eliminando una importante barrera de adopción. A medida que las finanzas integradas se extienden a marcas no bancarias, la capacidad de incorporación digital se ha convertido en un requisito competitivo básico.

Reducción de falsos positivos impulsada por inteligencia artificial y aprendizaje automático

Las herramientas basadas en reglas históricamente saturaban a los equipos de cumplimiento con alertas duplicadas; las plataformas de inteligencia artificial que combinan análisis forense de documentos, biometría conductual y procesamiento de lenguaje natural ahora suprimen los falsos positivos hasta en un 90%, liberando capacidad del personal para la investigación de riesgos genuinos. Las canalizaciones de modelos de lenguaje de gran escala ingieren datos externos —incluidas noticias sobre sanciones y publicaciones en redes sociales— para enriquecer los perfiles de riesgo de clientes en tiempo real, mientras que los modelos de detección de falsificaciones profundas contrarrestan los ataques de identidad sintética que aumentan junto con la adopción de la inteligencia artificial generativa. La combinación eleva tanto el rendimiento del cumplimiento como la experiencia del cliente al eliminar los pasos de verificación redundantes.

Necesidades de cumplimiento en el acceso a las finanzas descentralizadas

Las regulaciones del Servicio de Impuestos Internos vigentes desde enero de 2025 clasifican a muchos operadores de finanzas descentralizadas como corredores, requiriéndoles que realicen las obligaciones tradicionales de reporte de clientes. Los conjuntos de herramientas de prueba de conocimiento cero de proveedores como RISC Zero permiten verificaciones que preservan la privacidad y validan a los usuarios sin revelar datos personales en la cadena de bloques, alineando la filosofía de las criptomonedas con las expectativas de los reguladores. La entrada institucional en los mercados tokenizados está acelerando la demanda de infraestructuras de KYC de nivel empresarial que concilien el seudoanonimato con la responsabilidad legal.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fragmentación de la regulación de privacidad de datos | -1.9% | Global, máxima en la UE y California | Mediano plazo (2-4 años) |

| Complejidad de integración con sistemas heredados | -2.3% | Empresas establecidas en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Adopción de identidad que preserva la privacidad (prueba de conocimiento cero) | -1.1% | Global, concentrada en jurisdicciones favorables a las criptomonedas | Largo plazo (≥ 4 años) |

| Escasez de talento en análisis en mercados emergentes | -1.4% | Mercados emergentes de Asia-Pacífico, Oriente Medio y África, América Latina | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Fragmentación de la regulación de privacidad de datos

Los mandatos en conflicto —el Reglamento General de Protección de Datos, la Ley de Privacidad del Consumidor de California y más de 20 marcos emergentes— crean un mosaico de reglas de localización de datos y consentimiento que a menudo chocan con los requisitos de conservación de registros de lucha contra el lavado de dinero [2]Comisión Europea, "Reglamento (UE) 2024/0000 sobre la Identidad Digital Europea," europa.eu. Las plataformas globales de KYC deben, por tanto, construir costosas arquitecturas de privacidad por diseño que incluyan cifrado, minimización de datos y funciones de eliminación automatizada. Los bancos dudan en comprometer capital ya que las revisiones inminentes pueden invalidar las soluciones implementadas, alargando los ciclos de adquisición y frenando la adopción.

Complejidad de integración con sistemas heredados

Muchos sistemas bancarios centrales son anteriores a internet y almacenan registros de clientes en formatos propietarios, lo que da lugar a proyectos de modernización de KYC de varios años que superan los presupuestos en un 50-100% una vez que emergen los costos de middleware y de operación en paralelo. Los plazos de cumplimiento no se detienen durante la migración, lo que obliga a las instituciones a operar infraestructuras duplicadas, aumentando el riesgo operativo y mermando el retorno de la inversión. Aunque ISO 20022 ofrece un modelo de datos unificador, el plazo de 2025 intensifica la presión sobre los equipos de tecnología de la información ya sobrecargados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Las Soluciones Impulsan la Base del Mercado

Las soluciones generaron el 69,92% de los ingresos de 2025, confirmando que las plataformas integrales se encuentran en el núcleo del mercado de KYC. Los compradores institucionales exigen suites de API única que fusionen autenticación biométrica, análisis forense de documentos y puntuación de riesgo en tiempo real, permitiendo el 94% de decisiones automatizadas y reduciendo las colas de revisión manual a horas. Los servicios, sin embargo, registran una CAGR del 22,35% a medida que las empresas recurren a integradores de sistemas para implementaciones en múltiples jurisdicciones y ajuste de KYC perpetuo. Las ofertas gestionadas atraen a las pymes que carecen del talento o el capital para operar infraestructuras avanzadas internamente, orientando a los proveedores hacia modelos de negocio de cumplimiento como servicio.

El auge de los servicios extiende la fidelización de los proveedores más allá de las tarifas iniciales de licencia. Los equipos profesionales traducen los cambios normativos en actualizaciones de reglas, refinan los modelos de aprendizaje automático frente a nuevas tipologías de fraude y apoyan los proyectos piloto de prueba de conocimiento cero. A medida que el KYC perpetuo pasa de opcional a convencional, las suscripciones de monitoreo continuo contribuirán con una porción cada vez mayor de los ingresos totales del mercado de KYC.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Modo de Implementación: La Transformación hacia la Nube se Acelera

La nube ya concentra el 64,85% de la cuota del mercado de KYC y se expande a un ritmo anual del 20,15% a medida que las instituciones retiran los nodos de verificación vinculados al hardware. La infraestructura elástica absorbe los picos de incorporación —a menudo millones de verificaciones por día— sin tiempos de espera en la adquisición. Las hojas de ruta de los proveedores ahora sitúan los controles SOC 2, la zonificación de residencia de datos y las opciones de nube soberana en el centro, convenciendo a los reguladores de que el riesgo puede ser menor en la nube que en las instalaciones propias. En consecuencia, el tamaño del mercado de KYC atribuible a las instancias en la nube está previsto para registrar ganancias de dos dígitos hasta 2031.

Las soluciones locales persisten para los segmentos de defensa y sector público con mandatos absolutos de soberanía, pero las arquitecturas híbridas tienden un puente entre ambos mundos. Los contenedores de computación en el borde mantienen las verificaciones de alto riesgo de forma local, pero envían los datos de bajo riesgo a la nube para su procesamiento masivo y análisis. Las estrategias multinube se están convirtiendo en estándar, impulsando la demanda de capas de orquestación que abstraen la infraestructura subyacente.

Por Tamaño de Empresa del Usuario Final: El Crecimiento de las Pymes Supera al de las Grandes Empresas

Las grandes empresas siguen concentrando el 60,35% del gasto de 2025, aprovechando sus amplios presupuestos para adoptar las últimas tecnologías biométricas y de análisis predictivo. Estas instituciones favorecen cada vez más los ecosistemas de proveedores unificados capaces de fusionar KYC, lucha contra el lavado de dinero y control del fraude en un grafo compartido, eliminando los silos de datos y apoyando las ambiciones de KYC perpetuo. Para las pymes, los módulos de KYC de precio por suscripción y sin codificación nivelan el campo de juego del cumplimiento. Su trayectoria de CAGR del 19,95% subraya cómo las herramientas democratizadas amplían el mercado de KYC potencial.

La rápida formación de empresas fintech amplifica la demanda de las pymes: los bancos desafiantes, los proveedores de pago a plazos y los microprestamistas deben satisfacer las mismas reglas de incorporación que los bancos de primer nivel, pero con menos personal. Las API de KYC llave en mano que se integran en los flujos de pago existentes permiten, por tanto, una puesta en marcha inmediata, evitando que el cumplimiento bloquee el crecimiento.

Por Industria del Usuario Final: La Disrupción Fintech Remodela el Dominio Bancario

La banca mantuvo el 39,90% de los ingresos en 2025, aunque los proveedores de fintech y servicios de pago crecen a una CAGR del 21,40% a medida que proliferan los pagos en tiempo real y las finanzas integradas. Las empresas fintech tratan la incorporación sin fricciones como una promesa de marca; por ello, sobreinvierten en innovaciones de KYC lideradas por inteligencia artificial que van desde la biometría multimodal hasta el análisis conductual. Los bancos, a su vez, implementan motores de KYC perpetuo que monitorean noticias, sanciones y patrones de transacciones para actualizar continuamente las puntuaciones de riesgo, reduciendo drásticamente los ciclos de remediación y la exposición a auditorías.

Más allá de las finanzas, las telecomunicaciones, la atención médica y los juegos de azar caen cada vez más bajo estrictos requisitos de verificación de identidad, ampliando la demanda total potencial. Las plataformas de finanzas descentralizadas y los intercambios de criptomonedas son un caso especial: las reglas de reporte de corredores pendientes los empujan hacia la verificación que preserva la privacidad —un subsegmento emergente donde las técnicas de conocimiento cero podrían resultar decisivas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tecnología de Verificación: La Biometría Lidera la Innovación Antifraude

La biometría capturó el 44,85% del gasto de 2025 y crecerá a una CAGR del 23,05%, debido a la escalada de amenazas de falsificaciones profundas e identidades sintéticas. Los proveedores combinan el reconocimiento facial con señales de voz y conductuales para defensas en capas, y las pruebas avanzadas de detección de vida filtran las suplantaciones generadas por inteligencia artificial. En paralelo, los motores de autenticación de documentos ahora inspeccionan hologramas, microimpresiones y reacciones ultravioletas para detectar falsificaciones invisibles para los revisores humanos, llevando la precisión general del mercado de KYC más allá del 99%.

Las credenciales de identidad ancladas en cadena de bloques representan una frontera prometedora. El almacenamiento descentralizado otorga a los usuarios el control de sus datos al tiempo que proporciona atestaciones a prueba de manipulaciones a las partes que confían en ellas. Los primeros proyectos piloto sugieren que la interoperabilidad entre proveedores podría comprimir los plazos de integración y desbloquear modelos de identidad reutilizables, reduciendo los costos totales de cumplimiento en porcentajes de dos dígitos.

Análisis Geográfico

América del Norte sigue siendo el epicentro con el 34,10% de los ingresos en 2025, respaldada por bancos bien financiados y un activo ecosistema de capital de riesgo que invirtió más de USD 6 mil millones en empresas emergentes de tecnología de identidad. El programa ampliado de lucha contra el lavado de dinero de la Red de Control de Delitos Financieros añadirá miles de asesores de inversión al registro de KYC obligatorio en 2026, reforzando la demanda de suites de verificación nativas en la nube. La reforma de lucha contra el lavado de dinero de Canadá en 2025, incluidos controles más estrictos sobre los cajeros automáticos de marca blanca, amplía aún más el conjunto de oportunidades regionales.

Asia-Pacífico registra el crecimiento más sólido con una CAGR del 18,05% a medida que los consumidores con preferencia por el móvil acuden en masa a las superaplicaciones y las carteras digitales. Los marcos de identidad gubernamentales como Aadhaar Pay de India y Singpass Pay de Singapur demuestran que los sistemas nacionales de identidad electrónica pueden acelerar la inclusión financiera y reducir el costo de incorporación. Con cientos de millones aún sin acceso a servicios bancarios, los módulos de KYC escalables que pueden procesar la incorporación masiva en idiomas vernáculos están en posición de capturar un crecimiento desproporcionado.

La trayectoria de Europa depende de eIDAS 2.0. La aceptación universal de las Carteras de Identidad Digital de la UE para 2026 estandarizará los flujos de trabajo de verificación, dando a los proveedores europeos una ventaja local en KYC que preserva la privacidad. El cumplimiento del Reglamento General de Protección de Datos también obliga a los proveedores a construir mecanismos de consentimiento y eliminación altamente granulares, convirtiendo la protección de datos en un diferenciador competitivo. Oriente Medio y África se quedan atrás en términos absolutos, pero muestran una creciente actividad de acuerdos: los Emiratos Árabes Unidos lanzaron una plataforma nacional de KYC en 2024 para agilizar la concesión de licencias fintech, lo que señala el compromiso gubernamental con el cumplimiento digital.

Panorama Competitivo

El mercado de KYC está semiconsolidado, impulsado por la presencia de actores principales. Los actores clave emplean estrategias como fusiones, adquisiciones e innovaciones de productos para mantener una ventaja competitiva y ampliar su presencia global. Los actores clave incluyen Equiniti KYC Solutions B.V., Truth Technologies, Inc., ACTICO GmbH y otros.

La demanda de soluciones de KYC está preparada para un crecimiento significativo a medida que las organizaciones reconocen cada vez más la importancia de los procesos efectivos de verificación de identidad para mitigar los riesgos asociados con el fraude y el incumplimiento regulatorio. Con proyecciones de ingresos sustanciales impulsadas por las exigencias regulatorias, los avances tecnológicos y el cambio hacia los servicios digitales, las partes interesadas deben navegar por desafíos como la complejidad de integración mientras aprovechan las oportunidades emergentes dentro de este dinámico panorama de mercado. El futuro parece prometedor para las soluciones de KYC a medida que continúan evolucionando para satisfacer las demandas de las empresas modernas en diversos sectores a nivel mundial.

Líderes de la Industria de KYC

GB Group plc

Fenergo Group Holdings Ltd.

LexisNexis Risk Solutions Inc.

Jumio Corporation

Trulioo Information Services Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Capgemini adquiere Delta Capita para fortalecer los servicios de KYC en Europa.

- Febrero de 2025: Fenergo lanza una suite de KYC e incorporación impulsada por inteligencia artificial con un Portal de Solicitudes de Operadores para el sector de energía y materias primas.

- Febrero de 2025: LexisNexis Risk Solutions adquiere IDVerse para reforzar la autenticación de documentos resistente a falsificaciones profundas.

- Enero de 2025: iCapital adquiere Parallel Markets, añadiendo pasaportes de inversores reutilizables para la incorporación en mercados privados.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de Conozca a su Cliente (KYC) como todas las soluciones de software y servicios gestionados que verifican y monitorean continuamente la identidad del cliente para satisfacer las regulaciones de lucha contra el lavado de dinero, contra la financiación del terrorismo y de sanciones en industrias reguladas. Esto incluye motores de verificación de documentos y biométrica, filtrado de listas de vigilancia, paneles de puntuación de riesgo y capas de orquestación de flujos de trabajo implementadas localmente o en la nube.

Exclusiones del Alcance: Se excluyen las herramientas de análisis de fraude independientes que no realizan verificaciones de identidad reguladas y las suites genéricas de gestión de relaciones con los clientes.

Descripción General de la Segmentación

- Por Componente

- Soluciones

- Servicios

- Por Modo de Implementación

- Nube

- Local

- Híbrido

- Por Tamaño de Empresa del Usuario Final

- Pequeñas y Medianas Empresas

- Grandes Empresas

- Por Industria del Usuario Final

- Banca

- Fintech y Proveedores de Servicios de Pago

- Seguros

- Telecomunicaciones

- Gobierno y Sector Público

- Atención Médica

- Juegos de Azar y Juegos en Línea

- Otros

- Por Tecnología de Verificación

- Biometría

- Autenticación de Documentos

- Basada en Bases de Datos y API

- Detección de Vida y Antisuplantación

- KYC Basado en Cadena de Bloques

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

- Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor Intelligence entrevistaron a responsables de cumplimiento en bancos de primer nivel y bancos desafiantes, directores de operaciones de fintech, reguladores regionales y responsables de productos de tecnología regulatoria en América del Norte, Europa y Asia-Pacífico. Estas conversaciones validaron los rangos de gasto, las preferencias biométricas emergentes y los puntos de dolor regionales en la incorporación, que luego superpusimos sobre la evidencia de la investigación documental para resolver las brechas de datos.

Investigación Documental

Comenzamos con conjuntos de datos públicos que anclan la actividad de cumplimiento, como los informes de evaluación mutua del Grupo de Acción Financiera Internacional, las estadísticas de sanciones civiles de la Red de Control de Delitos Financieros, los indicadores de riesgo de la Autoridad Bancaria Europea y las tasas de adopción del Índice Global de Inclusión Financiera del Banco Mundial. Los grupos comerciales (por ejemplo, la Asociación Americana de Banqueros), las revistas científicas sobre identidad digital y los informes anuales de las empresas cubrieron las brechas fundamentales. Para dimensionar los ingresos de los proveedores, accedimos a D&B Hoovers, Dow Jones Factiva y registros selectos de envíos de importación que muestran escáneres de identidad. Este menú es ilustrativo; numerosas fuentes adicionales informaron nuestra base de evidencia.

Dimensionamiento del Mercado y Previsión

Un modelo descendente comenzó con el recuento global de entidades financieras reguladas y entidades no financieras de alto riesgo, mapeado frente al gasto promedio en KYC por cliente incorporado. Los resultados fueron sometidos a pruebas de estrés mediante verificaciones ascendentes, ingresos de proveedores muestreados y volúmenes de verificación basados en la nube, antes de la conciliación. Las variables clave incluyen los volúmenes de apertura de cuentas digitales, las tendencias en multas regulatorias, la penetración de teléfonos inteligentes, la adopción de identidades digitales reutilizables y las curvas de costo promedio de verificación. Una previsión de regresión multivariante proyecta estos impulsores hasta 2030; el análisis de escenarios se ajustó para las variaciones en la intensidad de la aplicación. Donde las divulgaciones de los proveedores eran parciales, los puntos de referencia de costo por verificación de las entrevistas primarias cubrieron las brechas.

Validación de Datos y Ciclo de Actualización

Los resultados pasan verificaciones de varianza frente a conjuntos de datos externos de sanciones e incorporación, seguidas de revisión por analistas senior y una segunda revisión antes de la aprobación. Actualizamos el modelo anualmente y activamos actualizaciones intermedias cuando ocurren eventos materiales, como una multa de gran magnitud o un cambio normativo importante.

Por Qué la Base de Referencia de KYC de Mordor Merece Confianza

Las cifras publicadas a menudo divergen porque las empresas varían el alcance, la cadencia de actualización y los supuestos de costos subyacentes.

Los principales factores de brecha incluyen la inclusión limitada de servicios gestionados, años base más antiguos y la omisión de módulos biométricos o de KYC perpetuo, mientras que el alcance de Mordor captura el gasto en todo el ciclo de vida y se actualiza anualmente.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 6,73 mil millones (2025) | ||

| USD 3,81 mil millones (2025) | Consultora Regional A | Se centra en licencias de software, excluye los servicios de filtrado externalizados |

| USD 3,49 mil millones (2022) | Consultora Global B | Se basa en una línea de base prepandémica y omite el gasto en verificación biométrica |

| USD 2,67 mil millones (2024) | Revista de la Industria C | Limita la geografía a América del Norte y Europa y contabiliza únicamente las suscripciones de software como servicio |

La comparación muestra cómo los alcances más reducidos o las líneas de base más antiguas comprimen el valor del mercado, mientras que la selección disciplinada de variables y la actualización anual de Mordor ofrecen una base equilibrada y transparente en la que los responsables de la toma de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el rápido crecimiento del mercado de KYC?

El aumento de las sanciones regulatorias, la incorporación de clientes exclusivamente digital y los avances en la detección de fraude impulsada por inteligencia artificial están llevando los ingresos globales de USD 7,8 mil millones en 2026 hacia USD 16,31 mil millones en 2031 a una CAGR del 15,88%.

¿Qué región crece más rápido en el mercado de KYC?

Asia-Pacífico lidera con una CAGR del 18,05% hasta 2031 gracias a la explosiva adopción de fintech y los sistemas nacionales de identidad digital de apoyo.

¿Por qué las implementaciones en la nube dominan los nuevos proyectos de KYC?

Las plataformas en la nube procesan millones de verificaciones sin límites de hardware, representando ahora el 64,85% del gasto y expandiéndose a una CAGR del 20,15% a medida que los reguladores aceptan su postura de seguridad.

¿Cómo están cambiando los modelos de KYC perpetuo las operaciones de cumplimiento?

El monitoreo continuo reemplaza las revisiones periódicas, reduciendo los plazos de remediación a segundos y disminuyendo los costos operativos hasta en un 60%.

¿Qué papel juega la biometría en la lucha contra el fraude?

La biometría concentra el 44,85% de la cuota de ingresos y crece a una CAGR del 23,05% al combinar señales faciales, de voz y conductuales con pruebas de detección de vida para combatir las falsificaciones profundas y las identidades sintéticas.

¿Están las pymes invirtiendo en soluciones de KYC?

Sí. Las plataformas de KYC como servicio asequibles y basadas en suscripción impulsan una CAGR del 19,95% entre las pymes, ampliando la participación en el mercado más allá de los grandes bancos.

Última actualización de la página el: