Tamaño y Participación del Mercado de Servidores de Centros de Datos de Corea del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

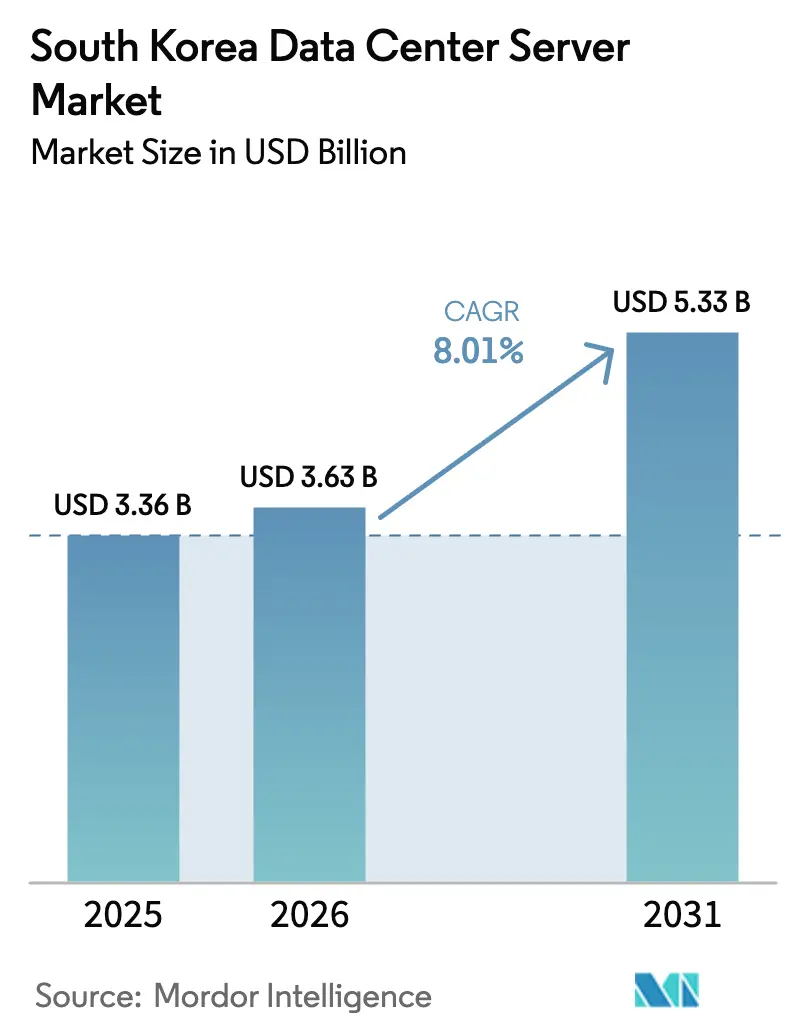

| Tamaño del mercado en el año base (2025) | 3.36 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.63 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.33 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.01% CAGR |

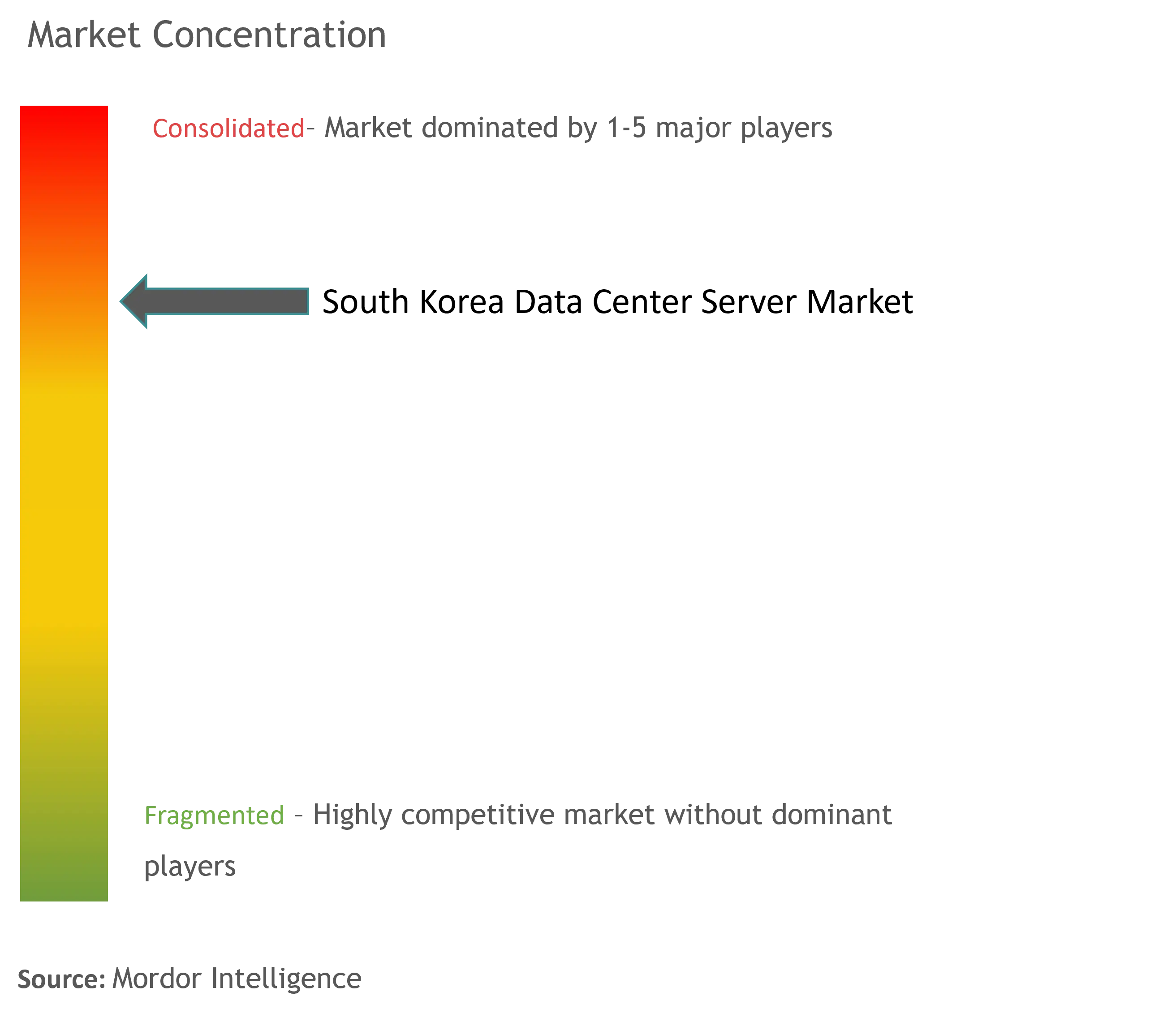

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servidores de Centros de Datos de Corea del Sur por Mordor Intelligence

El mercado de servidores de centros de datos de Corea del Sur fue valorado en USD 3.360 millones en 2025 y se estima que crecerá desde USD 3.630 millones en 2026 hasta alcanzar USD 5.330 millones en 2031, a una CAGR del 8,01% durante el período de previsión (2026-2031). El sólido financiamiento gubernamental de KRW 1,46 billones para centros de datos, la expansión de nubes hiperescalares y el objetivo nacional de desplegar 30.000 servidores de IA para 2027 están sustentando la visibilidad de ingresos. La demanda se aceleró notablemente después de 2024, cuando los sistemas GPU optimizados para IA impulsaron los envíos de servidores en un 72,7%, lo que subraya la sensibilidad del mercado ante las cargas de trabajo de próxima generación. La creciente competencia entre los proveedores globales de nube, un ecosistema de computación en el borde en proliferación y los incentivos fiscales para la fabricación local de servidores están amplificando aún más los ciclos de actualización de hardware. Al mismo tiempo, la congestión de la red eléctrica en el área metropolitana de Seúl y los costos de cumplimiento vinculados a las estrictas leyes de soberanía de datos inciden negativamente sobre la rentabilidad a corto plazo, dirigiendo las nuevas construcciones hacia ciudades secundarias y campus alimentados por energías renovables.

Conclusiones Clave del Informe

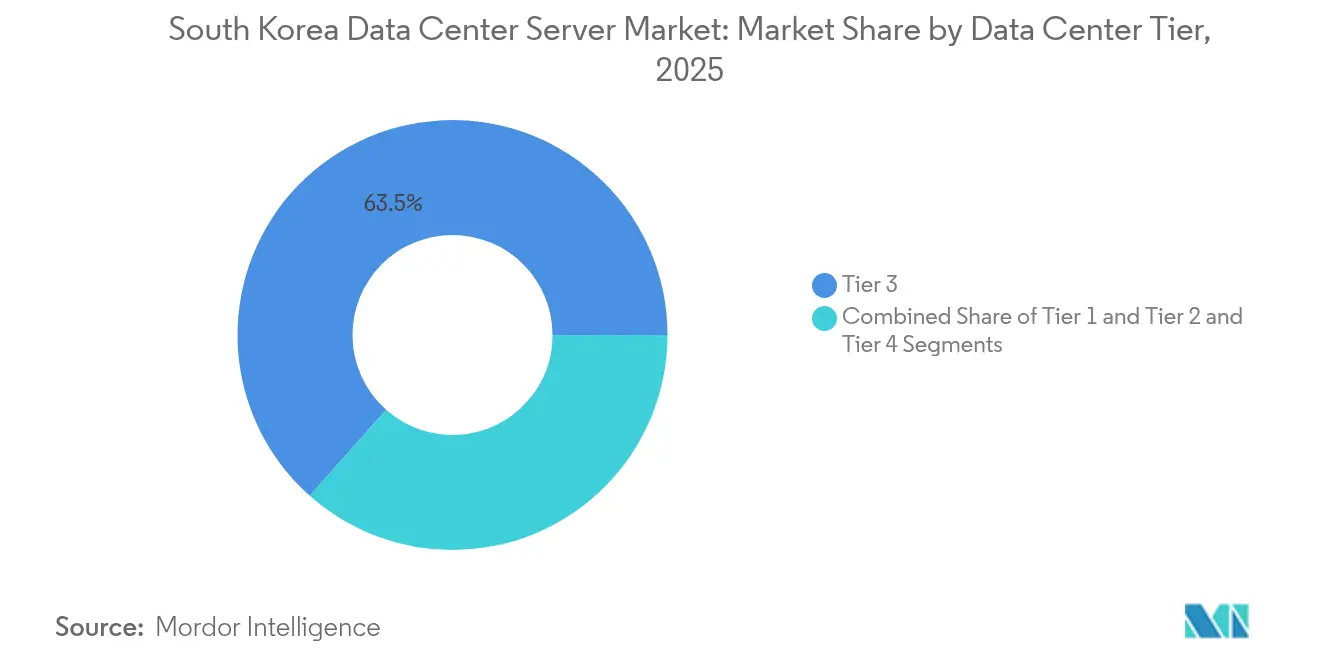

- Por nivel de centro de datos, las instalaciones de Nivel 3 lideraron con el 63,45% de la participación del mercado de servidores de centros de datos de Corea del Sur en 2025; se proyecta que los sitios de Nivel 4 crecerán a una CAGR del 13,55% hasta 2031.

- Por factor de forma, los servidores de media altura representaron el 54,60% del tamaño del mercado de servidores de centros de datos de Corea del Sur en 2025, mientras que los sistemas de cuarto de altura y micro-cuchilla se están expandiendo a una CAGR del 15,12%.

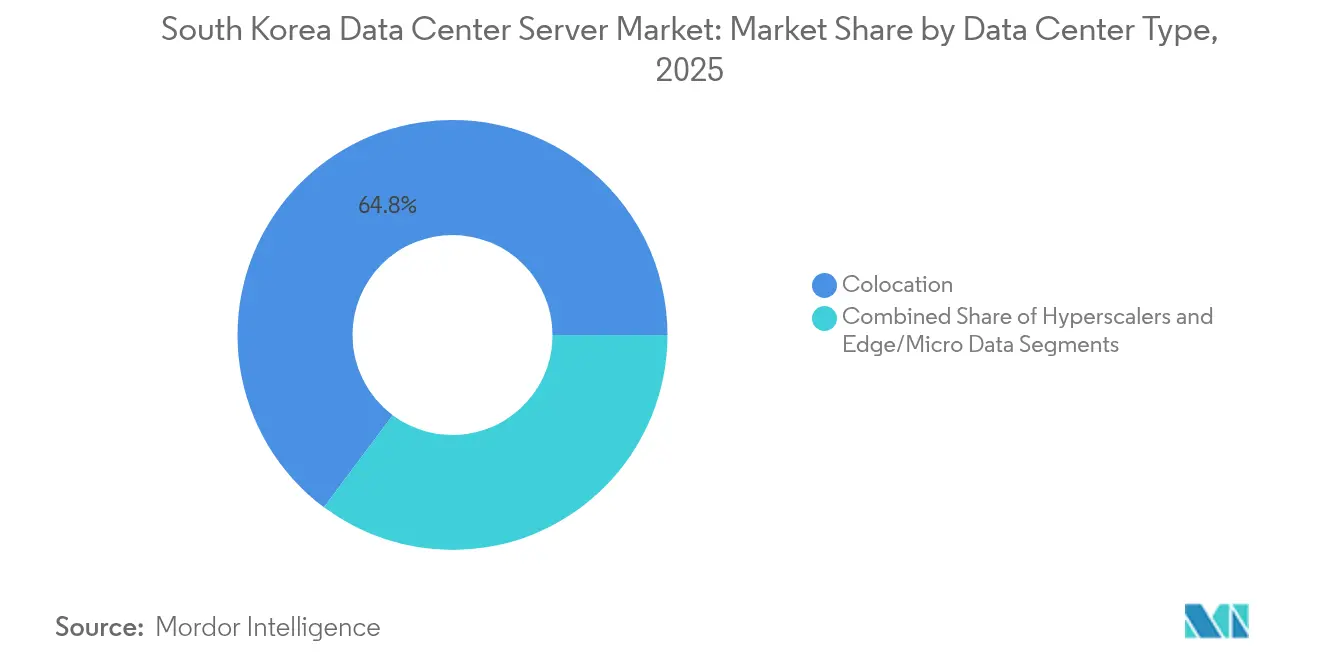

- Por tipo de despliegue, la coubicación capturó el 64,80% de la participación del mercado de servidores de centros de datos de Corea del Sur en 2025; las construcciones de nube hiperescalar avanzan a una CAGR del 13,69% hasta 2031.

- Por industria de usuario final, TI y telecomunicaciones comandaron el 27,95% de la participación de ingresos en 2025; se prevé que las cargas de trabajo gubernamentales se expandan a una CAGR del 14,88% hasta 2031.

- Samsung Electronics Co. (Server Division), SK Telecom Co. (SKT AI Infrastructure), Dell Technologies Inc., Hewlett Packard Enterprise Co. y Lenovo Group Ltd. mantuvieron conjuntamente una participación estimada del 70,25% del tamaño del mercado de servidores de centros de datos de Corea del Sur en 2025.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Servidores de Centros de Datos de Corea del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Despliegue gubernamental de redes de fibra óptica y 5G a nivel nacional | +1.2% | Nacional, concentrado en el corredor Seúl-Busan | Mediano plazo (2-4 años) |

| Construcción de regiones de nube hiperescalar (AWS, Google, MS Azure) | +2.1% | Área metropolitana de Seúl, en expansión hacia Busan | Corto plazo (≤ 2 años) |

| Auge de la demanda de servidores optimizados para IA/GPU | +2.8% | Global, con adopción temprana en los clústeres tecnológicos de Seúl | Corto plazo (≤ 2 años) |

| Necesidades de computación en el borde para fábricas inteligentes y ciudades | +1.5% | Nacional, programas piloto en Sejong y Busan | Mediano plazo (2-4 años) |

| Incentivos fiscales para la fabricación de servidores y apoyo a ODM | +0.9% | Nacional, enfocado en complejos industriales | Largo plazo (≥ 4 años) |

| Proyectos de reutilización de calor en centros de datos que reducen el OPEX | +0.5% | Áreas urbanas, piloto en regiones metropolitanas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Despliegue gubernamental de redes de fibra óptica y 5G a nivel nacional

La rápida densificación del 5G y las continuas mejoras de fibra óptica están habilitando conectividad de baja latencia que acerca el cómputo a los usuarios. El Ministerio de Ciencia y TIC reportó más de 13 millones de suscriptores de 5G para 2021 y tiene como objetivo una cobertura 5G-Avanzado ubicua para 2026.[1]Samsung Electronics, "Q3 2024 Earnings Press Release," news.samsung.com Los operadores de telecomunicaciones ahora integran nodos de borde en los concentradores de estaciones base, lo que activa la adquisición de servidores compactos diseñados para espacios limitados. Estas instalaciones suelen depender de chasis de media altura reforzados con CPU de alto número de núcleos y modestos aceleradores GPU, equilibrando el consumo de energía frente a las necesidades de procesamiento en tiempo real. A medida que escalan los pilotos de fábricas inteligentes y movilidad autónoma, se espera que los clústeres de servidores localizados proliferen más allá de Seúl, elevando la base instalada total y ampliando las oportunidades de mercado accesibles para los proveedores dentro del mercado de servidores de centros de datos de Corea del Sur.

Construcción de regiones de nube hiperescalar

Los líderes globales de nube compiten por ampliar su presencia en Corea para satisfacer la demanda de migración empresarial a la nube. AWS ya opera múltiples zonas de disponibilidad en Seúl y ha anunciado tres centros de datos adicionales que crearán aproximadamente 10.000 empleos para 2025. Microsoft y Google siguen el mismo camino con nuevas zonas en áreas metropolitanas y costeras. Los proveedores hiperescalares despliegan nodos GPU estándar de 1U y bandejas de almacenamiento de 2U en bastidores optimizados para refrigeración líquida, amplificando así los pedidos de servidores ODM con umbrales estrictos de costo-rendimiento. Su escala de adquisición influye en los precios de los componentes, acelerando la adopción de tecnologías DDR5 y PCIe 5.0 en todo el mercado de servidores de centros de datos de Corea del Sur.

Auge de la demanda de servidores optimizados para IA/GPU

Los institutos de IA, las empresas de juegos en la nube y los proveedores de tecnología financiera están consumiendo clústeres de GPU de alta gama a una velocidad sin precedentes. Samsung Electronics generó KRW 29,27 billones en ingresos de Soluciones de Dispositivos en el tercer trimestre de 2024, citando una demanda sólida de memoria HBM3 utilizada en servidores de IA Samsung.[2]SK Telecom, "SKT lanza una plataforma de GPU como Servicio," sktelecom.com NHN Cloud y otros proveedores están desplegando nodos Dell PowerEdge XE9680 con GPU NVIDIA H100, donde cada sistema consume casi 10 kW y requiere refrigeración líquida. El gobierno ha adelantado su calendario para implementar 30.000 servidores de IA antes de 2027 como parte del Nuevo Pacto Digital, acelerando la expansión del ecosistema de centros de datos optimizados para inteligencia artificial de Corea del Sur, al tiempo que genera restricciones de capacidad a corto plazo e intensifica la competencia por aceleradores de última generación. Esta ola de GPU remodela los presupuestos de energía a nivel de bastidor e impulsa el mercado de servidores de centros de datos de Corea del Sur hacia arquitecturas de mayor densidad.

Necesidades de computación en el borde para fábricas inteligentes y ciudades

La hoja de ruta de Innovación Manufacturera 3.0 tiene como objetivo convertir 20.000 plantas en fábricas inteligentes respaldadas por recursos de cómputo local. En paralelo, el Programa Nacional de Ciudades Inteligentes ha establecido centros de datos en Sejong y Busan para coordinar el control del tráfico, la gestión energética y las aplicaciones de seguridad pública.[3]MDPI, "Ciudades inteligentes en Corea del Sur: Policy and Implementation", mdpi.com Los sitios de borde favorecen los diseños de micro-cuchilla y las variantes tipo torre que pueden soportar temperaturas industriales y vibraciones. Los proveedores están adaptando servidores con protección contra ingreso y componentes de temperatura extendida para satisfacer estas restricciones ambientales. A medida que aumenta la cantidad de sensores, los motores de análisis descentralizados representarán una proporción creciente de los envíos dentro del mercado de servidores de centros de datos de Corea del Sur.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alta inversión de capital, escasez de terreno y limitaciones de energía en torno a Seúl | -1.8% | Área metropolitana de Seúl | Corto plazo (≤ 2 años) |

| Costos de cumplimiento de soberanía de datos y seguridad estrictos | -1.1% | Nacional, que afecta a todos los sectores | Mediano plazo (2-4 años) |

| Cuellos de botella en la adquisición de energía renovable | -0.7% | Nacional, agudo en áreas metropolitanas | Mediano plazo (2-4 años) |

| Escasez de talento en ingeniería de hardware de servidores | -0.6% | Nacional, concentrado en centros tecnológicos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta inversión de capital, escasez de terreno y limitaciones de energía en torno a Seúl

El setenta por ciento de los centros de datos coreanos residen en la región de la capital, lo que genera cuellos de botella en la red eléctrica. La empresa de servicios públicos estatal requiere extensas evaluaciones de impacto para instalaciones que superen los 10 MW, lo que retrasa las nuevas construcciones. La escasez de terrenos ha elevado los costos promedio de adquisición de sitios por encima de USD 4.000 por metro cuadrado, aumentando los períodos de recuperación de la inversión. Las empresas están trasladando capacidad hacia las provincias costeras, donde los proyectos de energía renovable ofrecen tarifas más bajas y aprobaciones más rápidas, diversificando los patrones de demanda pero alargando las cadenas de suministro para los proveedores de servidores.

Costos de cumplimiento de soberanía de datos y seguridad estrictos

Las enmiendas a la Ley de Protección de Información Personal y al Programa de Aseguramiento de Seguridad en la Nube imponen estrictas reglas de residencia y cifrado en las cargas de trabajo del sector público. La Ley Básica de IA de 2025 añade controles de riesgo obligatorios para algoritmos de alto impacto. El cumplimiento impulsa la preferencia por despliegues en instalaciones propias o de coubicación equipados con módulos resistentes a manipulaciones, arranque seguro y redes segregadas. Los proveedores extranjeros deben certificar el firmware y cumplir con las suites criptográficas locales, lo que aumenta los gastos generales de ingeniería y podría ralentizar los lanzamientos de productos en el mercado de servidores de centros de datos de Corea del Sur.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Nivel de Centro de Datos: La resiliencia de la infraestructura impulsa la adopción premium

Las instalaciones de Nivel 3 dominaron los ingresos, lo que refleja perfiles equilibrados de tiempo de actividad y costo que resuenan entre los operadores de telecomunicaciones y los bancos. Este segmento comandó el 63,45% de la participación del mercado de servidores de centros de datos de Corea del Sur en 2025, equivalente a una base instalada que respalda aproximadamente dos tercios de las cargas de trabajo nacionales de nube y coubicación. Los complejos de Nivel 4 se están expandiendo a una CAGR del 13,55%, ya que las nubes hiperescalares y los centros de investigación de IA insisten en energía 2N, refrigeración sin agua y subestaciones dedicadas. El campus aprobado de 3 gigavatios en Jeollanam-do incorporará especificaciones de Nivel 4, abriendo un canal de varios años para bastidores GPU de ultra alta densidad con bucles de líquido directo al chip. Los sitios de Nivel 1 y Nivel 2 siguen siendo viables para nodos de borde, quioscos de fábricas inteligentes y suites de recuperación ante desastres regionales que priorizan la proximidad sobre la redundancia completa.

Los operadores de Nivel 3 están actualizando salas heredadas con distribución de energía por canal, contención de pasillo caliente y diseños de bastidores optimizados para IA. Estas renovaciones sostienen la demanda de actualización de servidores de media altura y cuarto de altura capaces de aprovechar los mejores perfiles de energía. Mientras tanto, los nuevos actores de Nivel 4 negocian acuerdos de compra de energía verde a largo plazo e integran plataformas de orquestación consciente de IA que automatizan la programación de clústeres GPU. Estas inversiones elevan los precios de venta promedio y aumentan la relevancia estratégica de las conversiones de Nivel dentro del mercado de servidores de centros de datos de Corea del Sur.

Por Factor de Forma: La optimización de la densidad remodela las arquitecturas de hardware

Los chasis de media altura de 1U y 2U proporcionaron el 54,60% de los envíos en 2025, favoreciendo la expansión equilibrada de cómputo y almacenamiento. Estos gabinetes se alinean con los estándares de diseño de bastidores en la mayoría de las instalaciones empresariales y de coubicación, proporcionando un flujo de aire adecuado dentro de los diseños de suelo elevado existentes. Las cuchillas de cuarto de altura y los micronodos están creciendo a una CAGR del 15,12%, ya que los operadores hiperescalares y de borde buscan el máximo de núcleos por pie cuadrado. Su éxito se debe a la interconexión de plano medio integrado, la energía compartida y la refrigeración líquida a nivel de plano posterior que reduce los cargos de capital por sistema.

Las ganancias de ingresos por cuchillas se ven reforzadas por los clústeres de entrenamiento de IA que concentran ocho GPU y procesadores Xeon duales en bandejas de alta densidad. Los proveedores responden con interconexiones de fotónica de silicio y fuentes de alimentación de alta eficiencia que alcanzan el 97% de conversión. Aunque los formatos tipo torre sobreviven en oficinas pequeñas y ubicaciones de borde que carecen de bastidores, la migración hacia la nube y la IA está sesgando la demanda hacia diseños basados en bandejas y cuchillas, reforzando la cultura orientada a la densidad en el mercado de servidores de centros de datos de Corea del Sur.

Por Arquitectura de Procesador: El dominio de x86 enfrenta alternativas emergentes

Las CPU x86 de Intel y AMD impulsaron más del 84,65% de la capacidad instalada en 2025, gracias a los ricos ecosistemas de software y los conjuntos de gestión bien conocidos. Los avances generacionales como las Extensiones de Matriz Avanzada y CXL 3.0 han mejorado el rendimiento de inferencia al tiempo que preservan la compatibilidad hacia atrás, asegurando una preferencia continua entre los bancos y las agencias públicas. Sin embargo, los servidores basados en ARM ahora penetran las cargas de trabajo de caché a escala web, transcodificación de video y almacenamiento en frío, que recompensan los altos recuentos de núcleos y el bajo consumo de vatios por hilo.

El progreso de la fundición de Samsung hacia transistores de compuerta totalmente rodeada de 2 nm respalda el potencial de diseños ARM domésticos optimizados para clústeres de IA soberanos. Las arquitecturas propietarias, incluidas IBM Power y NVIDIA Grace, se reservan para cargas de trabajo donde el ancho de banda de memoria y la latencia determinista superan a las métricas de propósito general. Aunque el liderazgo de x86 se mantiene intacto, las evaluaciones del costo total de propiedad y los incentivos de tecnología soberana probablemente acelerarán la adopción de cómputo heterogéneo dentro de la industria de servidores de centros de datos de Corea del Sur.

Por Tipo de Centro de Datos: Liderazgo de la coubicación en medio de la expansión hiperescalar

La coubicación mantuvo el 64,80% de los envíos de 2025, ya que las empresas externalizaron la gestión de instalaciones y los gastos de capital. Los operadores de telecomunicaciones KT, SK Telecom Co. (SKT AI Infrastructure) y LG Uplus operan aproximadamente treinta salas neutrales de operadores, agrupando tránsito de red y seguridad gestionada para acortar los ciclos de migración. Las nubes hiperescalares están añadiendo salas de decenas de megavatios a una CAGR del 13,69%, inclinando la combinación de energía hacia bastidores de más de 30 kW poblados con cuchillas GPU y matrices NVMe sobre Fabric.

Las salas de datos de propiedad empresarial persisten para cargas de trabajo sujetas a convenios de residencia o latencia. Los centros de datos de borde y micro están surgiendo en parques de fábricas inteligentes y áreas de descanso de autopistas, alojando servidores de un solo zócalo basados en ARM optimizados para análisis en tiempo real. Este mosaico de despliegue multinube complica la planificación del ciclo de vida, pero multiplica el número de nodos, sosteniendo la velocidad de envío dentro del mercado de servidores de centros de datos de Corea del Sur.

Por Industria de Usuario Final: El liderazgo en telecomunicaciones impulsa la infraestructura digital

Los servicios de telecomunicaciones y TI lideraron con el 27,95% de la participación de ingresos, actuando como propietarios de infraestructura y grandes consumidores de servidores para núcleos 5G, CDN y pilas de inferencia de IA. Sus patrones de demanda favorecen los nodos escalables horizontalmente con aceleración DPU para la descarga de red. La demanda gubernamental está creciendo más rápidamente a una CAGR del 14,88% bajo el Nuevo Acuerdo Digital de Corea, que financia supercomputadoras de IA, estructuras de ciberseguridad y programas de modernización del gobierno electrónico.

Las instituciones BFSI invierten fuertemente en clústeres de negociación de baja latencia y análisis de fraude que requieren módulos de seguridad de hardware validados por FIPS. Las empresas manufactureras equipan plataformas de mantenimiento predictivo en fábricas inteligentes, eligiendo servidores de borde reforzados con acelerómetros y módulos de inferencia GPU. Los proveedores de atención médica adoptan motores de diagnóstico alojados en la nube que reducen a la mitad el tiempo de procesamiento de imágenes, reforzando tasas constantes de actualización de nodos dentro del mercado de servidores de centros de datos de Corea del Sur.

Análisis Geográfico

El área metropolitana de Seúl alberga aproximadamente el 70% de la capacidad instalada, aprovechando los anillos de fibra óptica densa, los centros de intercambio de Internet y la proximidad a las sedes corporativas más grandes. Dicha concentración mejora la eficiencia operativa, pero tensiona una red que ya suministra 14 GW a las instalaciones de TIC, lo que obliga a solicitar reducciones durante los picos de verano. La oposición municipal a nuevas subestaciones y líneas de alta tensión eleva el riesgo de los proyectos, animando a los operadores a explorar provincias costeras o del interior.

Busan, sede de las estaciones de aterrizaje de cables submarinos, está emergiendo como una ubicación secundaria para la nube. Los precios de terrenos más bajos, la logística adyacente al puerto y las exenciones fiscales municipales han atraído a Equinix y a las telecos locales a construir campus xScale. El piloto nacional de Ciudades Inteligentes en Busan genera una demanda constante de servidores de borde para monitoreo de tráfico, salud electrónica y análisis de respuesta ante desastres, integrando el cómputo localizado como una utilidad cívica.

El campus de IA de 3 GW en Jeollanam-do marca el primer megaproyecto fuera del corredor de la capital, respaldado por acuerdos de compra de energía eólica marina a largo plazo y refrigeración directa con agua de mar. Los gobiernos regionales de Gwangju, Daegu y Chungnam le siguen con reformas de zonificación, parques industriales de uso específico y créditos de energía renovable destinados a descentralizar el crecimiento. Esto redistribuye los pedidos de compra de bastidores, unidades de distribución de energía y equipos de conmutación, ampliando la exposición territorial de los proveedores activos en el mercado de servidores de centros de datos de Corea del Sur.

Panorama Competitivo

Los fabricantes de equipos originales globales Dell Technologies Inc., Hewlett Packard Enterprise Co. y Lenovo Group Ltd. aprovechan sus carteras de extremo a extremo y sus redes de servicio establecidas para anclar las cuentas empresariales. La serie PowerEdge XE de Dell Technologies Inc. combina GPU NVIDIA H100 con refrigeración líquida directa, mientras que Hewlett Packard Enterprise Co. integra interconexiones Cray para ofertas de Cómputo de Alto Rendimiento como Servicio. Lenovo Group Ltd. maximiza la eficiencia de la cadena de suministro a través de asociaciones ODM y ensamblaje final localizado, reduciendo los tiempos de entrega para los compradores coreanos.

Samsung Electronics Co. (Server Division) explota la integración vertical agrupando servidores con memoria HBM3, módulos DDR5 y unidades de estado sólido conectadas por CXL, capturando economías de escala y alineándose con los objetivos de soberanía tecnológica. La plataforma GPU como Servicio de SK Telecom Co. (SKT AI Infrastructure) combina clústeres H100, puntos de presencia de borde de telecomunicaciones y orquestación de IA propietaria, creando un modelo híbrido que difumina las líneas entre el proveedor de hardware y el proveedor de nube.

Los fabricantes de equipos de diseño original domésticos ganan terreno gracias a las subvenciones gubernamentales que apoyan las placas de servidores indígenas, los chasis listos para inmersión y los dispositivos de borde conformes con ORAN. El fondo de localización de equipos de KRW 4.500 millones de la Agencia Nacional de Promoción de la Industria TI habilita a los pequeños fabricantes para certificar placas para la contratación pública, reduciendo la dependencia de las importaciones e intensificando la competencia en el mercado de servidores de centros de datos de Corea del Sur.

Líderes de la Industria de Servidores de Centros de Datos de Corea del Sur

Dell Technologies Inc.

Hewlett Packard Enterprise Co.

Lenovo Group Ltd.

Super Micro Computer Inc.

Inspur Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Stock Farm Road recibió aprobación para el centro de datos de IA más grande del mundo en Jeollanam-do con una capacidad de 3 GW y una inversión inicial de USD 10.000 millones, ampliable a USD 35.000 millones. La construcción comienza en 2025 y se completa en 2028.

- Enero de 2025: SK Telecom Co. (SKT AI Infrastructure) lanzó GPU como Servicio en su Centro de Datos de IA de Gasan utilizando GPU NVIDIA H100, con actualizaciones H200 programadas para principios de 2025.

- Enero de 2025: Corea del Sur promulgó la Ley Básica de IA, que exige controles de riesgo y supervisión humana para las cargas de trabajo de IA de alto impacto.

- Abril de 2025: Dell Technologies Inc. introdujo actualizaciones de PowerEdge y PowerStore optimizadas para centros de datos listos para IA.

- Mayo de 2025: La Agencia Nacional de Promoción de la Industria TI presentó un programa de KRW 4.500 millones para equipos de centros de datos localizados y un programa de KRW 4.000 millones para tecnologías sostenibles.

- Noviembre de 2024: SK Telecom Co. (SKT AI Infrastructure) adquirió una participación adicional del 24,76% en SK Broadband para reforzar los activos de centros de datos y cables submarinos.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de servidores de centros de datos de Corea del Sur como los ingresos generados por servidores nuevos en rack, blade y micro-blade instalados en instalaciones de nivel 1-4 y propiedad de proveedores de servicios en la nube, operadores de colocación y grandes empresas.

Exclusión del ámbito: las cajas de borde desplegadas en fábricas inteligentes o micrositios minoristas quedan fuera de esta línea de base.

Segmentación

- Por Nivel de Centro de Datos

- Nivel 1 y 2

- Nivel 3

- Nivel 4

- Por Factor de Forma

- Cuchillas de Media Altura

- Cuchillas de Altura Completa

- Cuchillas de Cuarto de Altura / Micro-cuchillas

- Por Aplicación / Carga de Trabajo

- Virtualización y Nube Privada

- Cómputo de Alto Rendimiento (HPC)

- Inteligencia Artificial/Aprendizaje Automático y Análisis de Datos

- Centrado en Almacenamiento

- Pasarelas de Borde / IoT

- Por Tipo de Centro de Datos

- Hiperescalares/Proveedor de Servicios en la Nube

- Instalaciones de Coubicación

- Empresa y Borde

- Por Industria de Uso Final

- BFSI

- TI y Telecomunicaciones

- Salud y Ciencias de la Vida

- Manufactura e Industria 4.0

- Energía y Servicios Públicos

- Gobierno y Defensa

Metodología de investigación detallada y validación de datos

Investigación primaria

Las conversaciones con operadores de instalaciones en Seúl, Busan y Gwangju, ODM de servidores regionales y socios de canal locales nos permitieron validar los volúmenes de envío, las oscilaciones de la cuota de GPU y los precios medios de los contratos. Las encuestas estructuradas con propietarios de cargas de trabajo de BFSI y juegos pusieron a prueba nuestras hipótesis de penetración.

Investigación documental

En primer lugar, trazamos un mapa de la oferta extrayendo los códigos comerciales de Statistics Korea correspondientes a los códigos SA 847141 y SA 847150, los registros mensuales de envíos del Servicio de Aduanas de Corea y las declaraciones de densidad de bastidores presentadas ante el Ministerio de Ciencia y TIC. Las directrices del sector del Consejo de Centros de Datos de Corea, los paneles de uso energético de la Corporación de Energía Eléctrica de Corea y los archivos de las empresas cotizadas enriquecieron las referencias de utilización, ASP y coste energético. Las instantáneas de pago de D&B Hoovers y Dow Jones Factiva ayudaron a verificar las divisiones de proveedores y las conversiones de divisas. Esta lista es ilustrativa; muchos otros conjuntos de datos públicos ayudaron a verificar y aclarar los hechos.

Dimensionamiento y previsión del mercado

Empezamos con una reconstrucción descendente de la demanda de servidores. La carga nacional de TI (MW), la densidad media de bastidores (kW) y los ratios de servidores por bastidor dan como resultado las unidades instaladas, que se multiplican por los ASP combinados para obtener el valor. Las comprobaciones cruzadas ascendentes, los roll-ups de proveedores y los precios de compra a hiperescala muestreados señalan las lagunas que deben ajustarse. Las variables clave son: 1) cuota de servidores GPU, 2) tendencia de la densidad de bastidores, 3) crecimiento de los inquilinos de la nube, 4) cambio KRW-USD, 5) tarifas eléctricas de los centros de datos y 6) duración del ciclo de renovación. Una regresión multivariable, probada desde 2018, proyecta cada impulsor hasta 2030 y alimenta el análisis de escenarios en torno a las crisis de precios de la energía.

Ciclo de validación y actualización de datos

Los resultados se comparan con las exportaciones del rastreador IDC, el consumo de energía de KEPCO y los datos de aduanas. Las anomalías se vuelven a comprobar antes de que los analistas den su visto bueno. Los informes se actualizan cada doce meses, con actualizaciones a mitad de ciclo si los cambios políticos o las grandes expansiones a hiperescala alteran materialmente la demanda.

Por qué los servidores del centro de datos de Corea del Sur de Mordor son fiables

Los valores publicados suelen divergir porque las empresas eligen distintos componentes, niveles de instalaciones y bases monetarias.

Al basarse en la carga de TI instalada y vincularla a pruebas verificadas de envíos y precios, Mordor Intelligence ofrece a los responsables de la toma de decisiones una cifra que se adapta bien a los debates sobre presupuestos y planificación de capacidades.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 3.030 millones USD (2024) | Inteligencia de Mordor | - |

| 2.700 millones de dólares (2024) | Consultoría regional A | Omite los envíos de micropalas y las construcciones de nivel 4, lo que da lugar a un recuento inferior al real. |

| 3.800 millones de dólares (2024) | Rastreador industrial B | Incluye servidores empresariales locales fuera de los centros de datos dedicados, lo que infla los totales. |

| 13.300 millones de USD (2024) | Consultoría global C | Mide toda la pila de hardware del centro de datos, servidores, almacenamiento y red, por lo que el alcance es mucho mayor. |

Estos contrastes demuestran que, una vez eliminadas las diferencias en la cobertura del tipo de servidor, la inclusión de instalaciones y la amplitud de componentes, nuestro enfoque cuidadosamente delimitado ofrece la base de referencia más transparente y repetible para planificadores e inversores.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Servidores de Centros de Datos de Corea del Sur?

Se espera que el tamaño del Mercado de Servidores de Centros de Datos de Corea del Sur alcance USD 3.630 millones en 2026 y crezca a una CAGR del 8,01% para alcanzar USD 5.330 millones en 2031.

¿Cuál es el tamaño actual del Mercado de Servidores de Centros de Datos de Corea del Sur?

En 2026, se espera que el tamaño del Mercado de Servidores de Centros de Datos de Corea del Sur alcance USD 3.630 millones.

¿Quiénes son los actores clave en el Mercado de Servidores de Centros de Datos de Corea del Sur?

HP Enterprise, Dell Inc., IBM Korea Inc., Fujitsu Limited y Super Micro Computer, Inc. son las principales empresas que operan en el Mercado de Servidores de Centros de Datos de Corea del Sur.

¿Qué años cubre este Mercado de Servidores de Centros de Datos de Corea del Sur y cuál fue el tamaño del mercado en 2025?

En 2025, el tamaño del Mercado de Servidores de Centros de Datos de Corea del Sur fue estimado en USD 3.630 millones. El informe cubre el tamaño histórico del mercado del Mercado de Servidores de Centros de Datos de Corea del Sur para los años: 2019, 2020, 2021, 2022, 2023 y 2024. El informe también prevé el tamaño del Mercado de Servidores de Centros de Datos de Corea del Sur para los años: 2026, 2027, 2028, 2029, 2030 y 2031.

Última actualización de la página el: