Tamaño y cuota del mercado de redes para centros de datos de Tailandia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

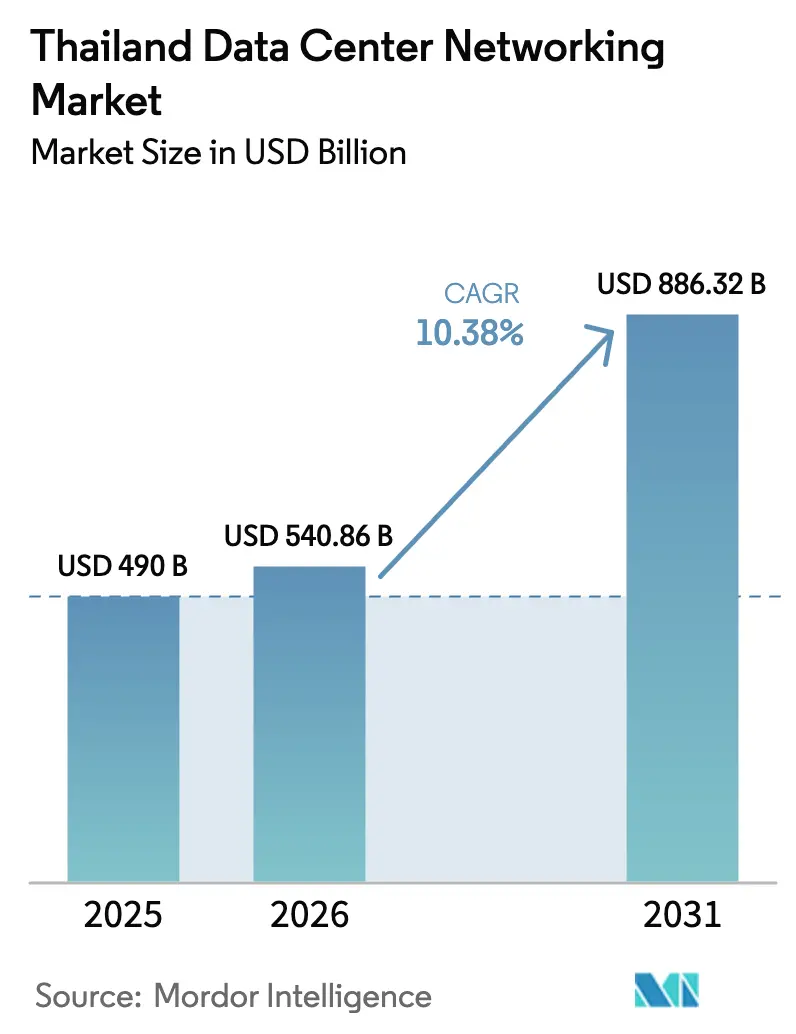

| Tamaño del mercado en el año base (2025) | 490 Mil millones de dólares |

| Tamaño del Mercado (2026) | 540.86 Mil millones de dólares |

| Tamaño del Mercado (2031) | 886.32 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.38% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de redes para centros de datos de Tailandia por Mordor Intelligence

El tamaño del mercado de redes para centros de datos de Tailandia en 2026 se estima en 540,86 millones de USD, con un crecimiento respecto al valor de 2025 de 490 millones de USD, con proyecciones para 2031 que muestran 886,32 millones de USD, creciendo a una tasa de crecimiento anual compuesto del 10,38% entre 2026 y 2031. El crecimiento está impulsado por el programa Tailandia 4.0 respaldado por el gobierno, las entradas de capital a escala hiperescalar y la acelerada adopción de la nube. La profundización de las redes troncales de fibra, la reducción de los objetivos de latencia para las cargas de trabajo de inteligencia artificial y una huella de borde en expansión en las ciudades provinciales también están configurando el mercado de redes para centros de datos de Tailandia. Los inversores extranjeros siguen siendo atraídos por las exenciones fiscales, los créditos de energía verde y la proximidad a las estaciones de aterrizaje de cables submarinos, mientras que las empresas nacionales intensifican la automatización de redes para compensar la escasez de mano de obra. Sin embargo, el aumento de las tarifas eléctricas intensifica el enfoque en plataformas de enrutamiento y conmutación de alta eficiencia energética.

Conclusiones clave del informe

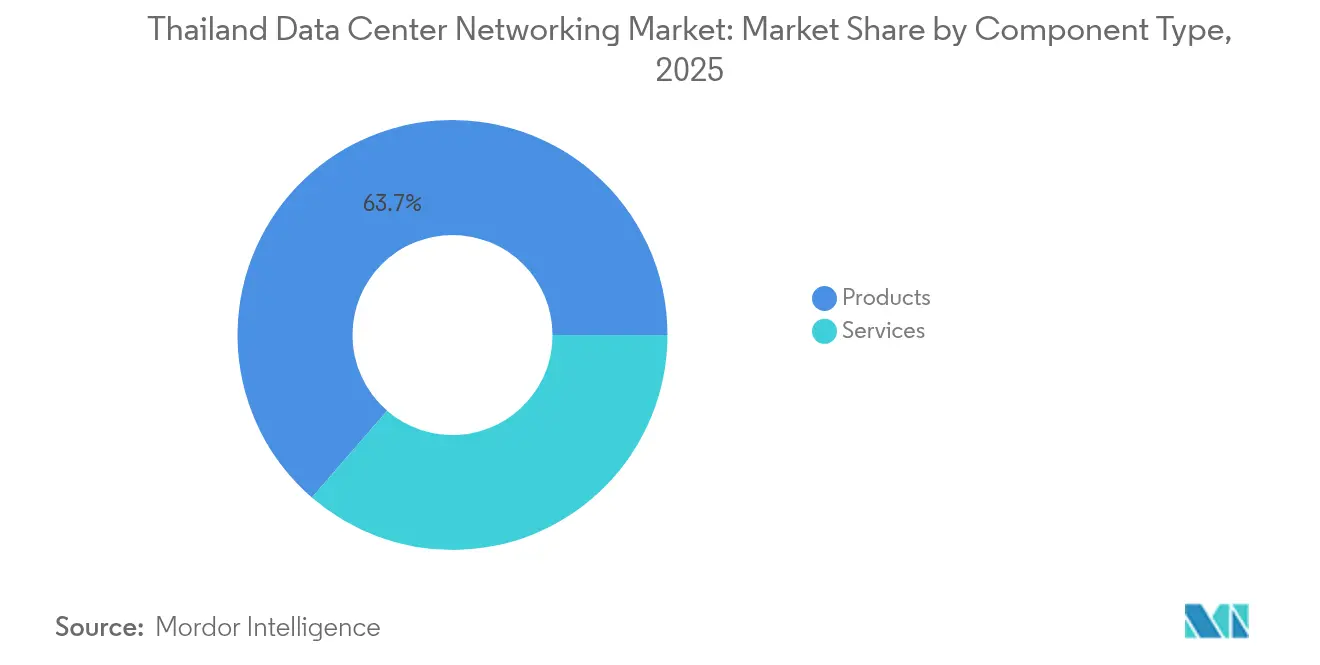

- Por componente, los productos lideraron con una cuota de ingresos del 63,65% en 2025, mientras que se prevé que los servicios registren la tasa de crecimiento anual compuesto más rápida del 11,78% hasta 2031.

- Por usuario final, las tecnologías de la información y las telecomunicaciones mantuvieron el 34,74% de la cuota del mercado de redes para centros de datos de Tailandia en 2025; se prevé que la atención sanitaria y las ciencias de la vida crezcan a una tasa de crecimiento anual compuesto del 12,96% hasta 2031.

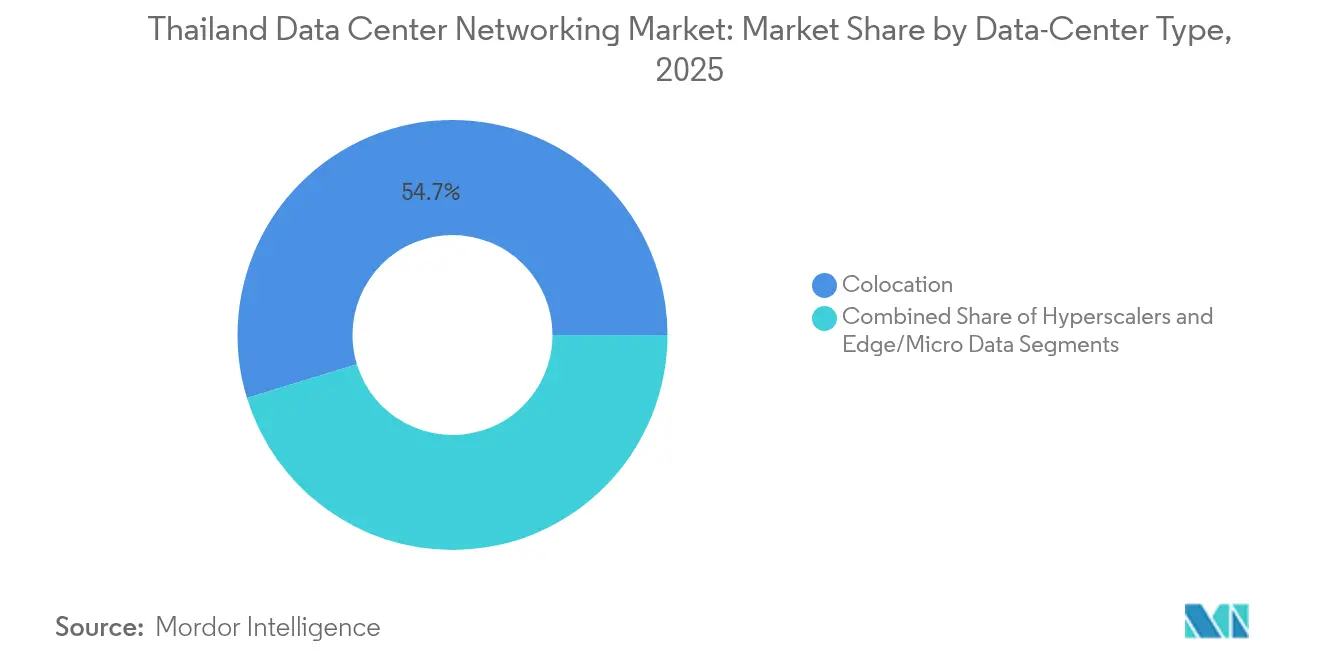

- Por tipo de centro de datos, la colocación capturó el 54,73% del tamaño del mercado de redes para centros de datos de Tailandia en 2025, aunque los hiperescaladores y los proveedores de servicios en la nube avanzan a una tasa de crecimiento anual compuesto del 13,92% hasta 2031.

- Por ancho de banda, 50-100 GbE registró una cuota de ingresos del 35,88% en 2025, mientras que >100 GbE se expandirá a una tasa de crecimiento anual compuesto del 14,12% en 2031.

- Cisco, Huawei y Juniper suministraron juntos algo menos del 40% de los puertos de conmutación y enrutamiento enviados en 2024, lo que indica un entorno de proveedores moderadamente concentrado.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de redes para centros de datos de Tailandia

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de la tasa de crecimiento anual compuesto | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Construcciones de nube prioritaria e hiperescala | +2.8% | Nacional (Bangkok, Corredor Económico del Este) | Mediano plazo (2-4 años) |

| Iniciativas de economía digital Tailandia 4.0 | +2.1% | Nacional | Largo plazo (≥ 4 años) |

| Presión de reducción de gastos operativos que impulsa la automatización de redes | +1.7% | Nacional, empresarial | Corto plazo (≤ 2 años) |

| Puerta de enlace digital de la ASEAN y corredores de tráfico transfronterizo | +1.4% | Regional | Mediano plazo (2-4 años) |

| Tráfico de borde de vídeo OTT y deportes electrónicos | +0.9% | Ciudades provinciales | Corto plazo (≤ 2 años) |

| Incentivos de créditos de energía verde de la Comisión de Regulación de Energía | +0.6% | Nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Construcciones de nube prioritaria e hiperescala

Los proveedores de nube a escala hiperescalar están escalando redes de estructura de 400 GbE y 800 GbE para satisfacer los requisitos de inteligencia artificial y análisis en tiempo real concentrados en el Corredor Económico del Este. Microsoft, AWS y Google anunciaron conjuntamente más de 6.000 millones de USD en capacidad incremental solo en 2025, lo que desencadenó un ciclo de actualización constante entre los operadores regionales que se interconectan con estas instalaciones.[1]Departamento de Relaciones Públicas del Gobierno, "BOI Approves THB 241 Billion Data Center Investments," thailand.go.th La demanda resultante de conmutadores de columna vertebral de alta densidad de puertos y óptica coherente está repercutiendo en las hojas de ruta empresariales. Proveedores como Ciena introdujeron enrutadores coherentes de 8.192 ranuras que entregan 800 Gbit/s por canal consumiendo un 30% menos de energía.[2]François Locoh-Donou, "Introducing the 8192 Coherent Router," Ciena Insights Blog, ciena.com Los grandes bancos locales están replicando estas arquitecturas dentro de zonas de nube privada para mantener la latencia por debajo de 1 ms en los canales de pago en tiempo real.

Iniciativas de economía digital Tailandia 4.0

Los mandatos de digitalización del sector público requieren redes estables y de baja latencia, desde los hospitales provinciales hasta las oficinas de recaudación tributaria. Los objetivos de banda ancha universal para 2027 requieren cientos de microcentros de datos a nivel de subdistrito, cada uno vinculado mediante superposiciones de red de área amplia definida por software. La Ley de Protección de Datos Personales está acelerando la demanda de visibilidad del tráfico este-oeste cifrado y segmentación de confianza cero, lo que impulsa los requisitos de rendimiento del cortafuegos por encima de 1 Tb/s.

Presión de reducción de gastos operativos que impulsa la automatización de redes

Los costos de electricidad aumentaron a 0,11 USD/kWh en 2025, y las empresas de servicios públicos señalaron un aumento adicional del 4% vinculado a los próximos gravámenes de carbono. Los operadores están recurriendo a la gestión de redes basada en intenciones y la automatización de bucle cerrado para reducir entre un 20 y un 30% las horas de configuración rutinarias. El Orquestador de Servicios de Red de Cisco y Red Hat Ansible ahora se incluyen con guías de automatización prediseñadas para el aprovisionamiento de longitudes de onda ópticas.

Puerta de enlace digital de la ASEAN y corredores de tráfico transfronterizo

El papel de Tailandia en los corredores de datos regionales se está reforzando con nuevos aterrizajes de cables submarinos que reducen la latencia de ida y vuelta a Singapur por debajo de 25 ms. El gobierno firmó memorandos con Laos y Camboya para armonizar la fiscalidad de los puntos de intercambio de Internet, lo que impulsa la demanda de enrutadores de frontera a escala de terabit con inspección profunda de paquetes. Los fabricantes orientados a la exportación están adoptando dispositivos de cifrado en las instalaciones capaces de gestionar enlaces de 400 GbE para cumplir los requisitos de residencia de datos de los clientes anclados en Vietnam e Indonesia.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de la tasa de crecimiento anual compuesto | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Alto gasto de capital para equipos de redes avanzados | -1.9% | Nacional, mercado medio | Corto plazo (≤ 2 años) |

| Escasez de competencias en redes definidas por software y desarrollo de redes | -1.2% | Nacional | Mediano plazo (2-4 años) |

| Retrasos en los permisos de aterrizaje de cables submarinos | -0.8% | Regiones costeras | Mediano plazo (2-4 años) |

| Aumento de las tarifas eléctricas e inminente impuesto sobre el carbono | -0.7% | Nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto gasto de capital para equipos de redes avanzados

Un despliegue típico de hoja y columna vertebral de 800 GbE para una instalación de 5 MW puede superar los 4 millones de USD en desembolso de capital, lo que lo sitúa fuera del alcance de los proveedores de servicios de tamaño mediano de Tailandia. Las opciones de arrendamiento son limitadas porque los bancos locales siguen siendo cautelosos ante el riesgo de valor residual en los módulos ópticos que se vuelven obsoletos rápidamente.

Escasez de competencias en redes definidas por software y desarrollo de redes

Las encuestas de la industria indican que los profesionales certificados en desarrollo de redes son menos de 2.000 a nivel nacional, lo que genera primas salariales superiores al 70% respecto a los roles tradicionales de certificación de red profesional. El cuello de botella del talento retrasa los proyectos de migración y obliga a los operadores a depender de los servicios profesionales de los proveedores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por componente: Los servicios se aceleran a pesar del dominio de los productos

Los productos dominaron el 63,65% de los ingresos de 2025 gracias a los sólidos pedidos de conmutadores de columna vertebral de configuración fija y óptica coherente. Se proyecta que el tamaño del mercado de redes para centros de datos de Tailandia para productos alcance 514,27 millones de USD en 2031 a una tasa de crecimiento anual compuesto del 8,12%, sostenido por los ciclos de renovación de conmutadores y servidores. En paralelo, los servicios profesionales, las operaciones de red gestionadas y la capacitación registraron una tasa de crecimiento anual compuesto del 11,78%, beneficiándose de la escasa competencia interna en operaciones de desarrollo, seguridad y operaciones. Las empresas eligen los servicios gestionados para obtener monitoreo las 24 horas del día los 7 días de la semana y control de cambios basado en intenciones, reduciendo el tiempo medio de reparación a menos de 30 minutos. Los proveedores incluyen soporte del ciclo de vida para garantizar el cumplimiento del firmware en virtud de la Ley de Protección de Datos Personales. La demanda de servicios sujetos a acuerdos de nivel de servicio proviene de las penalizaciones regulatorias que pueden superar el 3% de los ingresos anuales por las brechas de datos inducidas por tiempo de inactividad.

El mercado de redes para centros de datos de Tailandia también está siendo testigo de un mayor consumo de servicios de mantenimiento proactivo que aprovechan la telemetría impulsada por inteligencia artificial. Los operadores incorporan datos de sensores en tiempo continuo en modelos predictivos que anticipan fallos en las tarjetas de línea con hasta 20 días de antelación. Los servicios de consultoría y diseño tienen demanda durante las construcciones de sitios de borde, donde las restricciones de espacio y refrigeración requieren topologías personalizadas. Los servicios de asistencia remota ganan terreno entre los proveedores de nube extranjeros que colocan hardware en Bangkok pero carecen de ingenieros residentes.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por usuario final: La atención sanitaria emerge como líder de crecimiento

Las tecnologías de la información y las telecomunicaciones mantuvieron el 34,74% de la cuota del mercado de redes para centros de datos de Tailandia en 2025, impulsadas por la densificación del backhaul de 5G y los nodos de almacenamiento en caché de contenidos de televisión por protocolo de internet. Sin embargo, la atención sanitaria y las ciencias de la vida registrarán una tasa de crecimiento anual compuesto del 12,96% hasta 2031 a medida que los hospitales digitalizan los archivos de imágenes y despliegan plataformas de unidades de cuidados intensivos por telemedicina. El tamaño del mercado de redes para centros de datos de Tailandia para la atención sanitaria podría superar los 112,34 millones de USD en 2031, asumiendo la continuidad de los incentivos de reembolso de salud electrónica. Las tomografías computarizadas de alta resolución generan entre 1 y 2 TB por sesión, lo que impulsa los mandatos de almacenamiento en el borde e interconexión de 100 GbE dentro de los recintos hospitalarios.

Los laboratorios farmacéuticos de Rayong están construyendo centros de datos con separación de red para análisis genómicos utilizando clústeres de 400 GbE. Los servicios bancarios, financieros y de seguros siguen siendo un sector de alto valor con un apetito sostenido por redes deterministas de baja latencia que respaldan la liquidación en tiempo real y el análisis de fraudes. Las agencias gubernamentales amplían las superposiciones de red de área amplia seguras que cumplen con las estipulaciones de la Ley de Ciberseguridad. Las empresas de medios y entretenimiento aprovechan los nodos de codificación de velocidad de bits adaptativa ubicados en destinos turísticos, mientras que las empresas manufactureras operan centros de computación perimetral de 5G privados que permiten gemelos digitales.

Por tipo de centro de datos: Los hiperescaladores impulsan la transformación

Los operadores de colocación controlaron el 54,73% de los ingresos en 2025, pero los hiperescaladores están añadiendo capacidad al doble del ritmo de las construcciones neutras para operadores. El mercado de redes para centros de datos de Tailandia está viendo cómo los hiperescaladores despliegan campus más grandes de entre 18 y 50 MW que necesitan mallas de columna vertebral de 1.024 puertos. La saturación de la red eléctrica de Bangkok impulsa las nuevas construcciones hacia el Corredor Económico del Este, donde las exenciones fiscales y el acceso a terminales de gas natural licuado reducen la eficiencia de uso de energía. Los operadores de colocación responden integrando estructuras de interconexión definidas por software, lo que permite a las empresas activar conexiones cruzadas de 10 GbE en cuestión de minutos.

Los centros de datos de borde y microescala registran una tasa de crecimiento anual compuesto del 11,46% hasta 2031, lo que refleja el despliegue del internet de las cosas y las ciudades inteligentes. Los bastidores de baja altura y los recintos para instalaciones exteriores dominan estos sitios, a menudo alimentados mediante energía solar en tejados. Los operadores adoptan conmutadores de cómputo abierto con el sistema operativo de red SONiC para satisfacer las limitaciones presupuestarias. Las plataformas de orquestación de cargas de trabajo facilitan las migraciones en vivo de máquinas virtuales entre clústeres de borde y regiones centrales, garantizando el cumplimiento de las normas de soberanía de datos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por ancho de banda: La migración a velocidades ultraaltas se acelera

El nivel de 50-100 GbE mantuvo una cuota de mercado del 35,88% en 2025, ofreciendo un equilibrio óptimo entre costo y rendimiento para la mayoría de las empresas. El tamaño del mercado de redes para centros de datos de Tailandia para este nivel seguirá creciendo porque las empresas escalonan las actualizaciones, pero su cuota disminuirá a medida que el entrenamiento e inferencia de inteligencia artificial requieran estructuras de 400 GbE. Los despliegues por encima de 100 GbE aumentan a una tasa de crecimiento anual compuesto del 14,12%, impulsados por clústeres de inteligencia artificial a escala hiperescalar que utilizan NVLink y RoCE.

Los puertos de 10 GbE o menos persisten en redes fuera de banda y enlaces de gestión de teclado, vídeo y ratón. Mientras tanto, 25-40 GbE actúa como trampolín para las pequeñas y medianas empresas que migran desde 1 GbE. Los proveedores ahora envían óptica compatible con modulación PAM4 y coherente, simplificando las actualizaciones en campo. Las licencias de ancho de banda dinámico permiten el pago por crecimiento, reduciendo las inquietudes iniciales sobre el gasto de capital.

Análisis geográfico

Bangkok concentra casi el 70% de la capacidad de bastidores instalados y sigue siendo la principal intersección para los cables submarinos que conectan India y Singapur. Los densos anillos de fibra de la capital y la proximidad a los puntos de intercambio de Internet reducen los costos de tránsito, lo que la convierte en la zona de aterrizaje preferida para los nodos de borde multinube. El mercado de redes para centros de datos de Tailandia se beneficia de los incentivos municipales que descuentan la energía de la red en un 3% para los centros de datos que alcanzan una eficiencia de uso de energía por debajo de 1,3.

El Corredor Económico del Este, que abarca Chonburi, Rayong y Chachoengsao, ancla el segundo clúster más grande de campus a escala hiperescalar. Las concesiones de terrenos, los terminales de importación de gas natural licuado y las subestaciones de alta tensión aceleran las aprobaciones. La cuota del mercado de redes para centros de datos de Tailandia correspondiente al Corredor Económico del Este se aproximará al 27,62% en 2031 a medida que AWS, Google y los conglomerados locales pongan en servicio regiones de múltiples zonas de disponibilidad.

Las ciudades provinciales como Chiang Mai y Phuket experimentan un crecimiento de dos dígitos en los nodos de borde micro. Los proyectos de turismo inteligente transmiten contenidos de realidad virtual en 8K que exigen una latencia inferior a 10 ms, lo que impulsa el despliegue de gabinetes de computación perimetral móvil junto a las estaciones base de 5G. Los proyectos nacionales de banda ancha extienden el backhaul de fibra a 40.000 aldeas, habilitando enrutadores de agregación en el borde que transfieren el tráfico a los puntos de intercambio de Internet regionales. La tendencia diversifica la capacidad fuera del área metropolitana de Bangkok y sostiene una topología distribuida y resiliente.

Panorama competitivo

Los actores globales establecidos -Cisco, Huawei y Juniper- suministraron algo menos del 40% de los puertos de conmutadores y enrutadores en 2024, lo que indica una concentración moderada. Cada proveedor ahora incluye motores de aseguramiento impulsados por inteligencia artificial, buscando rentas de software más fidelizadoras. Cisco promueve la Red Óptica Enrutada que colapsa las capas de protocolo de internet y óptica, reduciendo el costo total en hasta un 45%.[3]Kip Compton, "Routed Optical Networking Explained", Cisco Blogs, cisco.com Huawei ofrece CloudFabric 3.0 con Ethernet sin pérdidas para clústeres de inteligencia artificial, mientras que el sistema Apstra de Juniper automatiza estructuras de múltiples proveedores mediante diseño basado en intenciones.

Los integradores de sistemas locales -G-Able, MFEC y Jasmine- abordan las brechas de personalización ofreciendo preparación de sitios, integración de cadena de suministro eléctrico y servicios de centro de operaciones de red bilingüe. Los hiperescaladores aceleran las construcciones de campus mediante empresas conjuntas con promotores inmobiliarios que aportan terrenos, energía y acuerdos de compra de energía renovable. Las asociaciones entre CP Group y BlackRock tienen como objetivo erigir un 'Giga Data Hub' de 200 MW cerca de Rayong, lo que presiona a los actores establecidos a preposicionar inventario y líneas de intercambio para cumplir con los plazos de adquisición condensados.

Los proveedores de componentes ópticos -Ciena y Lumentum- impulsan los módulos ópticos coherentes enchufables que se adaptan a los factores de forma QSFP-DD, lo que permite actualizaciones sencillas de 100 GbE a 400 GbE sin reemplazar el chasis. La tendencia hacia la óptica abierta erosiona los bloqueos tradicionales de proveedores e intensifica la competencia de precios. Mientras tanto, los especialistas en dispositivos de seguridad como Palo Alto Networks colaboran con NTT DATA para integrar cortafuegos con reconocimiento de 5G en los centros de datos de borde. La combinación en evolución de hardware tradicional, plataformas de caja blanca desagregadas y servicios gestionados mantiene el poder de negociación distribuido entre los compradores.

Líderes de la industria de redes para centros de datos de Tailandia

Cisco Systems Inc.

Huawei Technologies Co. Ltd.

Juniper Networks Inc.

Dell Technologies Inc.

Hewlett Packard Enterprise (HPE)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: Global Infrastructure Partners se comprometió con más de 1.000 millones de USD para construcciones a escala hiperescalar en Tailandia, con foco en estructuras ópticas de ultradensidad

- Junio de 2025: Equinix adquirió tres centros de datos en Manila, ampliando su huella de interconexión regional para las empresas tailandesas.

- Mayo de 2025: FPT Corporation se asoció con Sunline para modernizar las plataformas de banca digital tailandesa y sustentar interfaces de programación de aplicaciones de baja latencia

- Marzo de 2025: MUFG Bank y NTT DATA validaron la migración en vivo por debajo de 1 segundo a través de un enlace de fotónica total IOWN de 50 km, cumpliendo con estrictos requisitos de objetivo de tiempo de recuperación

- Marzo de 2025: Ciena lanzó su enrutador coherente de 8.192 ranuras que entrega canales de 800 G con un ahorro de energía del 30%.

- Febrero de 2025: NTT DATA y Palo Alto lanzaron un servicio gestionado que combina 5G privado con cortafuegos de borde de confianza cero

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Mordor Intelligence define el mercado de redes de centros de datos de Tailandia como todo el valor obtenido de la venta de conmutadores, enrutadores, equipos de red de área de almacenamiento, controladores de entrega de aplicaciones, interconexiones ópticas, controladores de redes definidas por software y servicios de integración o soporte asociados que se despliegan dentro de instalaciones de centros de datos construidas específicamente en toda Tailandia.

Exclusiones: Los equipos que sirven principalmente a redes LAN de campus, redes troncales de telecomunicaciones metropolitanas o de largo recorrido y servicios de telecomunicaciones gestionados se mantienen fuera de nuestros límites de mercado.

Segmentación

- Por componente

- Productos

- Conmutadores Ethernet

- Enrutadores

- Red de área de almacenamiento

- Controladores de entrega de aplicaciones

- Dispositivos de seguridad de red

- Controladores de redes definidas por software

- Interconexiones ópticas

- Servicios

- Instalación e integración

- Capacitación y consultoría

- Soporte y mantenimiento

- Servicios de red gestionados

- Productos

- Por usuario final

- Tecnologías de la información y telecomunicaciones

- Servicios bancarios, financieros y de seguros

- Gobierno y defensa

- Medios y entretenimiento

- Atención sanitaria y ciencias de la vida

- Manufactura e industrial

- Otros usuarios finales

- Por tipo de centro de datos

- Colocación

- Hiperescaladores/Proveedores de servicios en la nube

- Centros de datos de borde/micro

- Por ancho de banda

- Menor o igual a 10 GbE

- 25-40 GbE

- 50-100 GbE

- Mayor que 100 GbE

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a arquitectos de redes de constructores de hiperescala, responsables de compras de empresas líderes en colocación, distribuidores regionales y proveedores de software SDN de Bangkok y el Corredor Económico Oriental. Sus opiniones sobre los cambios en la combinación de puertos, la presión de los ASP y las limitaciones de los plazos de entrega dieron forma a supuestos clave y confirmaron los resultados del modelo.

Investigación documental

Nuestros analistas empezaron por trazar el mapa de la base de bastidores instalados en Tailandia y el pipeline de hiperescala utilizando fuentes públicas como la Comisión Nacional de Radiodifusión y Telecomunicaciones, la Agencia de Promoción de la Economía Digital, los registros de importación de Aduanas y las estadísticas de organismos comerciales como el Consejo Tailandés de Centros de Datos. Los archivos del sector, las auditorías financieras y las presentaciones de los operadores nos ayudaron a comparar los envíos portuarios y los precios medios de venta.

Las bases de datos de pago, D&B Hoovers para las finanzas de las empresas y Dow Jones Factiva para los flujos de acuerdos, se utilizaron para validar las divisiones de ingresos, mientras que los análisis de patentes de Questel ilustraron el ritmo de la innovación SDN. Estas fuentes, junto con los comunicados de prensa y de organismos reguladores de renombre, constituyeron la columna vertebral de nuestro conjunto de pruebas secundarias; muchas referencias adicionales apoyaron la validación, pero no se enumeran aquí por razones de brevedad.

Dimensionamiento y previsión del mercado

Una construcción descendente comienza con los recuentos de bastidores de 2024, el consumo de energía y los valores típicos de puertos por bastidor; estos se multiplican por los ASP confirmados para llegar a un fondo de ingresos preliminar, que luego se equilibra con los roll-ups de proveedores muestreados (nuestra comprobación ascendente selectiva). Entre las variables críticas se incluyen las nuevas incorporaciones de bastidores, los anuncios de campus a hiperescala, la densidad media de puertos, las tendencias de ASP de conmutadores, el crecimiento de suscriptores 5G y el capex de nube pública. Nuestra previsión para 2025-2030 se basa en una regresión multivariante de estos factores, con un análisis de escenarios que pone a prueba calendarios de despliegue conservadores y agresivos. Las lagunas en las estimaciones ascendentes, por ejemplo, cuando faltan datos de importación, se subsanan mediante comprobaciones de canal con los distribuidores antes de finalizar las cifras.

Ciclo de validación y actualización de datos

Todos los borradores del modelo pasan por un proceso de detección de anomalías, revisión por pares y aprobación por parte de analistas senior. Actualizamos los conjuntos de datos anualmente y lanzamos actualizaciones provisionales tras acontecimientos importantes, como aterrizajes en campus importantes o cambios de tarifas, para garantizar que los clientes reciban siempre la visión calibrada más reciente.

Por qué nuestra línea de base de redes para centros de datos de Tailandia inspira confianza

Las estimaciones publicadas pueden divergir porque las empresas eligen diferentes ámbitos de productos, tasas de conversión y ciclos de actualización.

Entre las principales diferencias, algunos editores incluyen los equipos troncales de campus en el valor de mercado, otros aplican ASP globales uniformes sin descuento tailandés y unos pocos bloquean las previsiones para varios años mientras Mordor reevalúa los datos cada trimestre.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 0,49 B (2025) | Inteligencia de Mordor | - |

| USD 0,44 B (2025) | Consultoría global A | excluye los ingresos por servicios, se basa en los ASP genéricos de APAC |

| USD 0,39 B (2024) | Consultoría regional B | ámbito más reducido (omite los puertos >100 GbE), última actualización a mediados de 2024 |

En resumen, nuestro disciplinado establecimiento del alcance, el seguimiento de las variables en tiempo real y la validación de doble capa proporcionan a los responsables de la toma de decisiones una base de referencia equilibrada que es transparente, reproducible y está alineada con la realidad de las infraestructuras digitales de Tailandia, que evoluciona a gran velocidad.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de redes para centros de datos de Tailandia?

El mercado se sitúa en 540,86 millones de USD en 2026 y se prevé que alcance 886,32 millones de USD en 2031, lo que implica una tasa de crecimiento anual compuesto del 10,38%.

¿Qué segmento crece más rápido?

Los servicios, en particular las operaciones gestionadas y la integración, se están expandiendo a una tasa de crecimiento anual compuesto del 11,78% debido a la escasez de talento y la creciente complejidad de las redes.

¿Por qué los hiperescaladores están invirtiendo fuertemente en Tailandia?

Entre los factores se incluyen los incentivos fiscales en el Corredor Económico del Este, la proximidad estratégica a los corredores de tráfico de la ASEAN y el apoyo gubernamental en el marco de Tailandia 4.0.

¿Qué nivel de ancho de banda avanza más rápidamente?

Los enlaces por encima de 100 GbE, incluidos 400 GbE y 800 GbE, crecen a una tasa de crecimiento anual compuesto del 14,12% a medida que las cargas de trabajo de inteligencia artificial y análisis en tiempo real se disparan.

¿Cómo está influyendo el aumento de los costos de energía en el diseño de redes?

Los operadores adoptan silicio de alta eficiencia energética, arquitecturas ópticas enrutadas y automatización impulsada por inteligencia artificial para reducir los gastos operativos a medida que las tarifas eléctricas aumentan.

¿Cuáles son las principales restricciones que enfrenta el mercado?

El alto costo inicial de los equipos de vanguardia y la escasez de talento en redes definidas por software y desarrollo de redes pueden retrasar los despliegues y limitar la adopción tecnológica más amplia.

Última actualización de la página el: