Tamaño y Participación del Mercado de Tecnología de la Información y las Comunicaciones (TIC)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

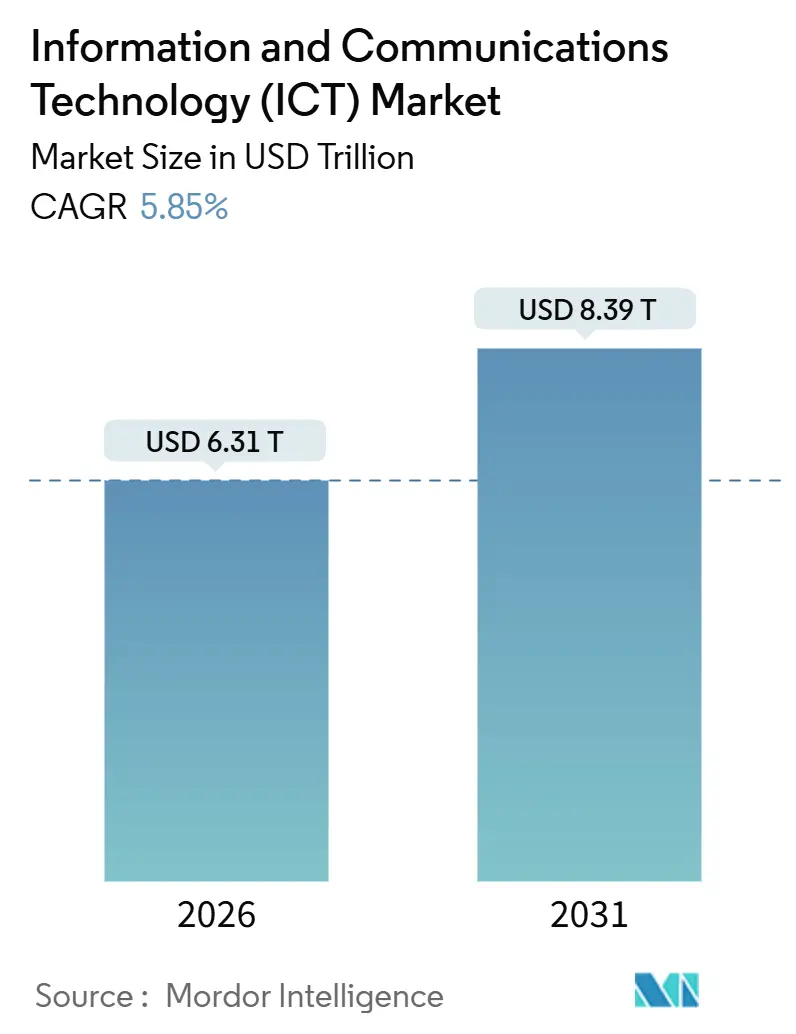

| Tamaño del Mercado (2026) | 6.31 Billones de dólares |

| Tamaño del Mercado (2031) | 8.39 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.85% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tecnología de la Información y las Comunicaciones (TIC) por Mordor Intelligence

El tamaño del Mercado de Tecnología de la Información y las Comunicaciones (TIC) alcanzó USD 6,31 billones en 2026 y se proyecta que ascienda a USD 8,39 billones en 2031, reflejando una CAGR del 5,85% a lo largo del horizonte de pronóstico. Las empresas están redirigiendo fondos desde actualizaciones episódicas de hardware hacia mandatos de IA soberana, cargas de trabajo nativas en el borde y contratos basados en consumo que distribuyen las necesidades de capital en presupuestos operativos trimestrales. Los Servicios de TI dominaron los ingresos de 2025 con un 32,84%, aunque el Software de TI se está acelerando a medida que las empresas integran copilotos de IA generativa en sistemas centrales y descomponen los monolitos heredados en microservicios. Las Grandes Empresas aún controlan la mayor parte del gasto, pero las Pequeñas y Medianas Empresas (PYME) están ganando participación rápidamente porque las herramientas nativas en la nube eliminan los costos iniciales de hardware y automatizan los flujos de trabajo de cumplimiento. Las arquitecturas de nube híbrida están ganando favor a medida que las leyes de soberanía digital obligan a la residencia regional de datos, mientras que los videojuegos, el IoT industrial y la modernización del sector público amplían cada uno la oportunidad total direccionable para los proveedores dispuestos a certificar soluciones en conjuntos de chips heterogéneos, tecnologías de radio y regímenes regulatorios.

Conclusiones Clave del Informe

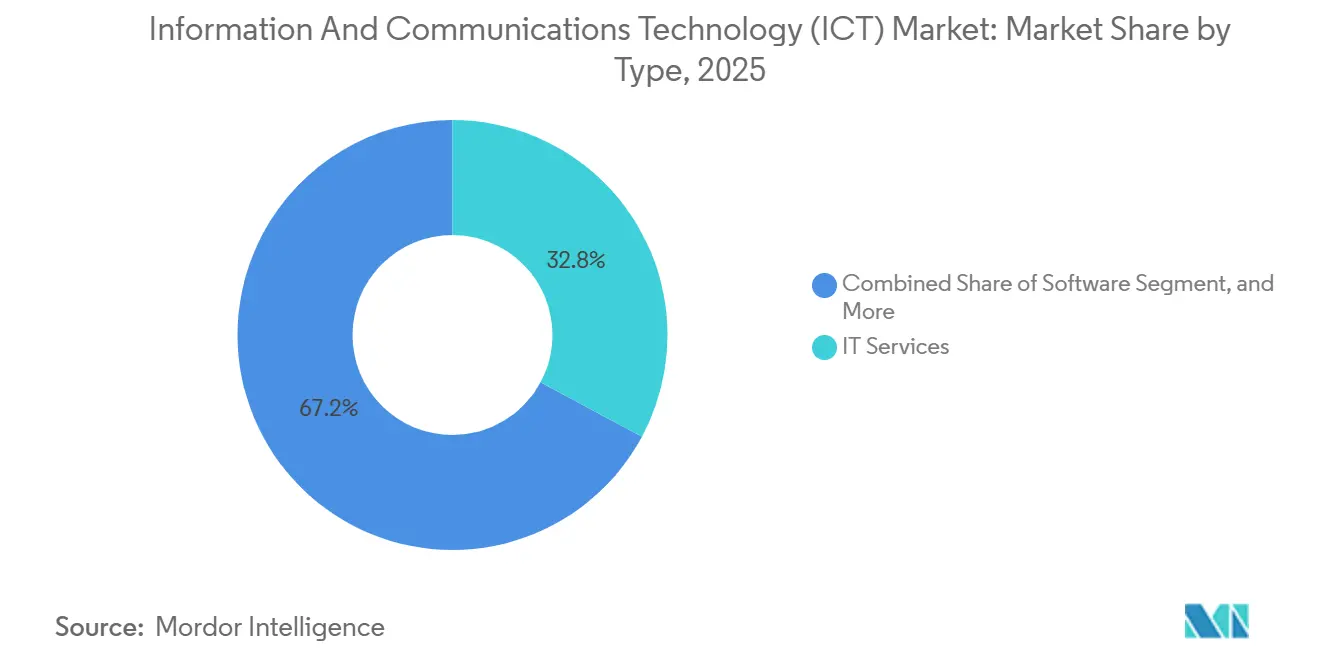

- Por tipo, los Servicios de TI mantuvieron una participación de ingresos del 32,84% en 2025; se prevé que el Software de TI avance a una CAGR del 6,84% hasta 2031.

- Por tamaño de empresa, las Grandes Empresas representaron el 61,54% del gasto de 2025, mientras que las PYME se están expandiendo a una CAGR del 6,24% hasta 2031.

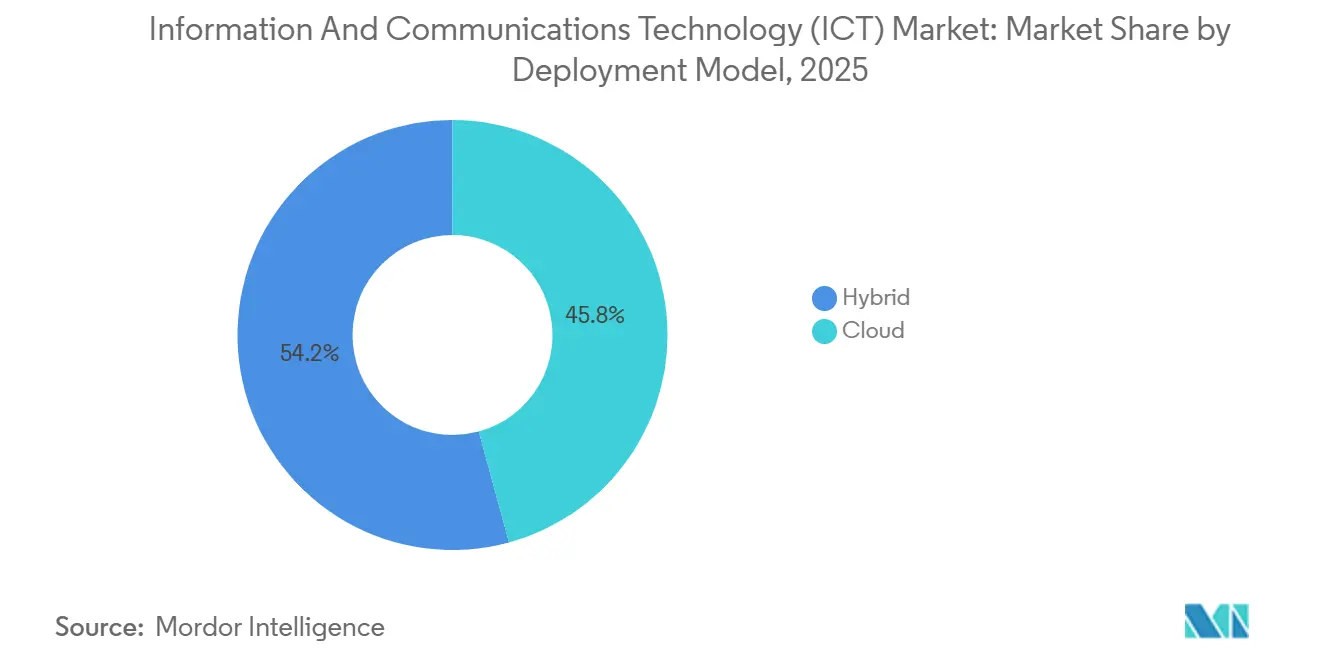

- Por modelo de implementación, las implementaciones en la nube captaron el 45,77% de los desembolsos de 2025; los modelos híbridos son los de mayor crecimiento con una CAGR del 6,57% hasta 2031.

- Por vertical de usuario final, el gobierno y la administración pública representaron el 18,84% de la demanda en 2025; los videojuegos y los esports lideran el crecimiento con una CAGR del 7,43% hasta 2031.

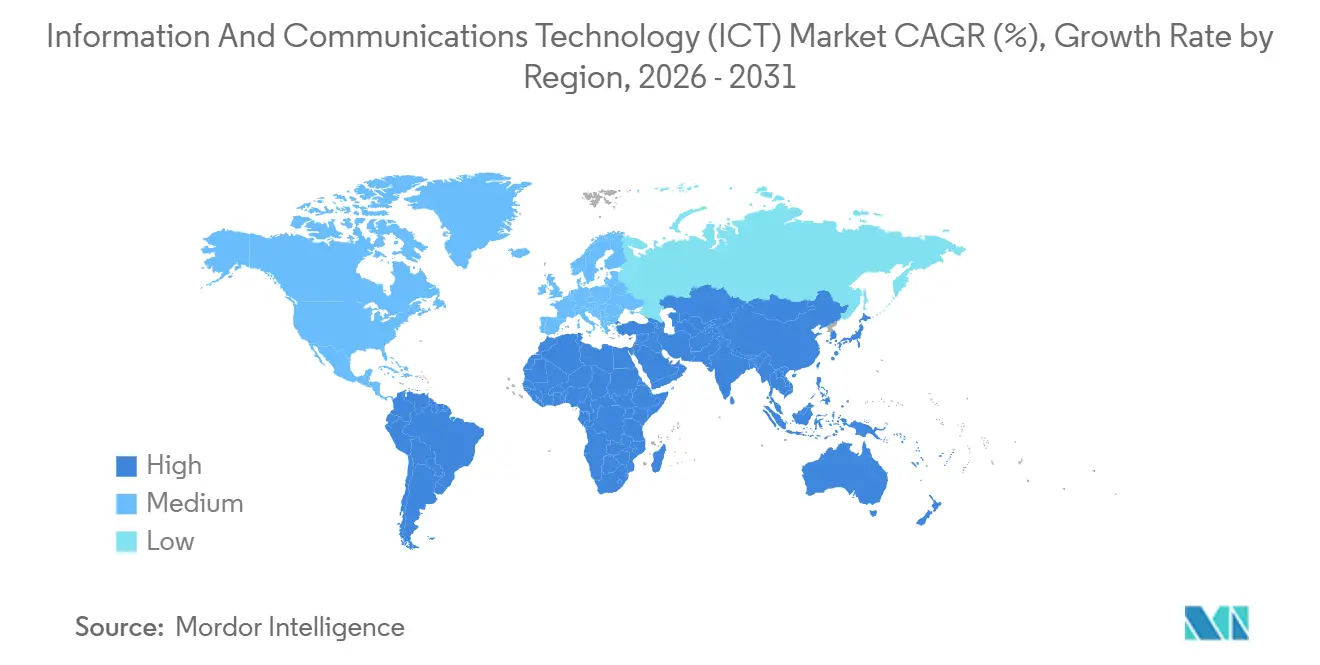

- Por geografía, América del Norte mantuvo la mayor huella regional con el 39,78% de la demanda en 2025, pero Asia-Pacífico marca el ritmo con una CAGR proyectada del 7,68% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Tecnología de la Información y las Comunicaciones (TIC)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de la Computación en el Borde y Flujos de Datos de IoT | +1.2% | Global con APAC y América del Norte liderando las implementaciones | Mediano plazo (2-4 años) |

| Aumento de las Inversiones en Infraestructura en la Nube Optimizada para IA | +1.5% | América del Norte, Europa, China | Corto plazo (≤ 2 años) |

| Implementaciones Rápidas del Núcleo Autónomo 5G que Aceleran Casos de Uso | +1.0% | Núcleo de APAC, con expansión a Oriente Medio y América del Sur | Mediano plazo (2-4 años) |

| Impulso Regulatorio hacia la Soberanía Digital y Regiones de Nube Segura | +0.8% | Europa, China, India, Oriente Medio | Largo plazo (≥ 4 años) |

| Creciente Preferencia por Modelos de Servicios de TI Basados en Consumo | +0.9% | Global, especialmente América del Norte y Europa | Corto plazo (≤ 2 años) |

| Programas Nacionales de Infraestructura Pública Digital en Economías Emergentes | +1.1% | India, Indonesia, Filipinas, Brasil, Nigeria | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las Inversiones en Infraestructura en la Nube Optimizada para IA

Los hiperescaladores asignaron más de USD 200 mil millones en gastos de capital durante 2025 para clústeres de GPU, salas con refrigeración líquida e interconexiones de alta velocidad ajustadas para el entrenamiento e inferencia de modelos de lenguaje de gran escala. Los contratos trimestrales basados en consumo ahora agrupan cómputo, almacenamiento y acceso a modelos en precios unificados que desplazan las actualizaciones plurianuales de servidores.[1]Amazon Web Services, "Anuncio de Trainium," AWS.AMAZON.COM La inferencia ya representa aproximadamente el 60% de la demanda de cómputo de IA, impulsando chips de propósito específico que ofrecen mayor rendimiento por vatio que las GPU de uso general. Las instituciones financieras son adoptantes agresivos porque las cargas de trabajo de detección de fraude y banca conversacional requieren una latencia inferior a 100 milisegundos, alcanzable únicamente mediante clústeres de inferencia distribuidos en el borde.

Implementaciones Rápidas del Núcleo Autónomo 5G que Aceleran Casos de Uso

Los núcleos 5G autónomos comerciales estaban activos en 78 países a finales de 2025, frente a 42 un año antes.[2]GSMA, "Rastreador de Inteligencia 5G," GSMA.COM Los operadores monetizan la segmentación de red mediante contratos empresariales para automatización de fábricas, cirugía remota y coordinación de vehículos autónomos. China Mobile activó 1,2 millones de estaciones base 5G que dan soporte al IoT industrial en Guangdong y Jiangsu. Las implementaciones de 5G privado en logística y minería ahora prescinden de los operadores públicos para reducir los costos de líneas arrendadas mientras se mantiene la soberanía de los datos. Los regímenes de uso compartido de espectro, como el CBRS de la FCC, reducen aún más las barreras de entrada para entidades no telecomunicaciones.

Impulso Regulatorio hacia la Soberanía Digital y Regiones de Nube Segura

La Ley de Resiliencia Operativa Digital de Europa obliga a los bancos a mantener el control operativo cuando externalizan a la nube, lo que efectivamente exige topologías híbridas. El Esquema de Protección Multinivel 2.0 de China exige que las cargas de trabajo sensibles permanezcan dentro de zonas soberanas, impulsando la expansión de la nube doméstica y las asociaciones con proveedores extranjeros. Oracle, por ejemplo, se asoció con Saudi Telecom Company para abrir una región soberana en Riad que cumple con las normas locales de residencia de datos.[3]Ericsson, "Informe de Movilidad 2025," ERICSSON.COM Los proveedores que ofrecen planos de control unificados en entornos locales, soberanos y públicos están mejor posicionados para capturar cargas de trabajo reguladas.

Proliferación de la Computación en el Borde y Flujos de Datos de IoT

Los dispositivos conectados superaron los 18 mil millones en 2025, generando 90 zettabytes de datos, aunque solo el 15% atraviesa redes de área amplia hacia nubes centralizadas. Los fabricantes ahora implementan servidores en el borde en plantas de ensamblaje para ejecutar control de calidad mediante visión artificial que reduce las tasas de desperdicio entre un 8% y un 12%. Los operadores de telecomunicaciones monetizan la computación en el borde de acceso múltiple alojando aplicaciones de terceros a menos de 10 milisegundos de los usuarios, un umbral de latencia crítico para la navegación de realidad aumentada y los videojuegos en la nube. Las cláusulas de localización de datos en el RGPD y la Ley de Protección de Información Personal de China hacen del procesamiento en el borde una necesidad legal para las operaciones transfronterizas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de Vulnerabilidades en la Cadena de Suministro de Semiconductores | -0.7% | Global con exposición aguda en regiones dependientes de Taiwán y Corea del Sur | Corto plazo (≤ 2 años) |

| Aumento de los Costos Energéticos de los Centros de Datos Hiperescalados | -0.5% | Europa y partes de América del Norte sin energías renovables subsidiadas | Mediano plazo (2-4 años) |

| Brecha de Habilidades en Ciberseguridad Avanzada y AIOps | -0.4% | Global, especialmente en mercados emergentes | Largo plazo (≥ 4 años) |

| Estándares Fragmentados para Soluciones Interoperables de Industria 4.0 | -0.3% | Centros de manufactura de Europa, América del Norte y APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de Vulnerabilidades en la Cadena de Suministro de Semiconductores

El empaquetado avanzado para memoria de alto ancho de banda y la integración de chiplets sigue concentrado en Taiwán y Corea del Sur, elevando los plazos de entrega de aceleradores de IA a entre 12 y 18 meses durante 2025. La Ley CHIPS y Ciencia de los Estados Unidos y la Ley Europea de Chips destinan USD 52 mil millones y EUR 43 mil millones (USD 47,3 mil millones) respectivamente para fábricas nacionales, aunque la producción en volumen no comenzará antes de 2027. Las empresas realizan pedidos excesivos de componentes para protegerse contra la escasez, inmovilizando capital que podría financiar software o talento. Los hiperescaladores mitigan el riesgo diseñando silicio personalizado, una opción no disponible para proveedores más pequeños que ahora enfrentan compresión de márgenes.

Aumento de los Costos Energéticos de los Centros de Datos Hiperescalados

Los precios de la electricidad en Europa aumentaron considerablemente en 2025, erosionando los márgenes de beneficio de los centros de datos donde los contratos de energía renovable no están subsidiados. Los operadores aceleran la adopción de refrigeración líquida y acuerdos de compra de energía en la cadena de suministro para gestionar el aumento de los costos por kilovatio-hora. Las regiones con abundante energía hidroeléctrica y eólica atraen nuevas construcciones, mientras que las ubicaciones dependientes de la generación térmica ven proyectos retrasados. Los gobiernos responden con incentivos para zonas de centros de datos ecológicos, aunque los retrasos en los permisos para las actualizaciones de transmisión siguen siendo un obstáculo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Servicios Lideran Mientras el Software Avanza Rápidamente

El punto de referencia de 2025 mostró a los Servicios de TI con el 32,84% de los ingresos, anclando el mercado de Tecnología de la Información y las Comunicaciones a medida que las empresas externalizan la modernización, la migración y las operaciones de seguridad. La participación del hardware continúa desacelerándose porque el mayor rendimiento por vatio alarga los ciclos de vida de los servidores. Por el contrario, el software basado en suscripción desbloqueó una CAGR del 6,84% hasta 2031 a medida que los proveedores convierten las licencias iniciales en ingresos recurrentes e implementan actualizaciones de funciones en tiempo real. Esta tendencia redirige la adquisición hacia el gasto operativo, facilitando las aprobaciones presupuestarias para suites de productividad con IA integrada. El hardware en el borde encuentra nueva vida donde el control de calidad mediante visión artificial y los análisis sensibles a la latencia requieren cómputo local. La presión regulatoria continua para la adopción de confianza cero también canaliza fondos hacia suites de detección de endpoints, identidad y prevención de pérdida de datos. Como resultado, el tamaño del mercado de Tecnología de la Información y las Comunicaciones asociado al Software de TI se proyecta que avance rápidamente en relación con el hardware local.

El impulso de las suscripciones señala un cambio de combinación duradero. Las plataformas ERP y CRM con enfoque en API integran chat con traducción automática, generación automatizada de código y pronósticos inteligentes en las ofertas base sin visitas al sitio. Los proveedores de servicios gestionados revenden cada vez más estas capacidades como parte de contratos basados en resultados, agrupando consultoría, DevOps y cumplimiento. Mientras tanto, los proveedores monetizan el consumo de software mediante opciones escalonadas que incluyen descuentos de precio reservado para cargas de trabajo sostenidas y primas por uso puntual. El panorama de participación del mercado de Tecnología de la Información y las Comunicaciones dentro del software favorecerá, por tanto, a los proveedores que integren modelos de IA verticalizados directamente en los flujos de trabajo empresariales.

Por Tamaño de Empresa: Los Grandes Presupuestos Dominan, las PYME se Aceleran

Las Grandes Empresas controlaron el 61,54% del gasto de 2025, reflejando amplias hojas de ruta de transformación digital, líneas base de seguridad multicapa y preferencia por acuerdos de nivel de servicio garantizados. Estos clientes centralizan la adquisición bajo marcos estratégicos de proveedores, a menudo codiseñando hojas de ruta que se extienden cinco años. Sin embargo, las PYME ofrecen la CAGR más rápida prevista del 6,24% a medida que los precios basados en consumo y las plataformas en la nube llave en mano reducen la barrera de conocimiento especializado. Las interfaces de bajo código y el cumplimiento preempaquetado aceleran los plazos de lanzamiento para empresas emergentes de tecnología financiera, comercio minorista y tecnología sanitaria.

La adopción por parte de las PYME también se beneficia de los entornos regulatorios de prueba que eximen ciertos requisitos de capital durante las pruebas de productos, lo que permite ciclos de iteración rápidos. Los bancos comunitarios y los fabricantes del mercado medio ahora acceden a los mismos repositorios de datos y bases analíticas que antes estaban reservados para los presupuestos empresariales. Esta democratización intensifica la presión competitiva sobre los actores establecidos que posponen la modernización, ampliando así la demanda total captada bajo el paraguas del mercado de Tecnología de la Información y las Comunicaciones.

Por Modelo de Implementación: El Híbrido se Convierte en la Arquitectura Predeterminada

Los servicios de nube pública captaron el 45,77% del gasto en 2025, pero los modelos híbridos ahora registran una CAGR del 6,57% hasta 2031 a medida que las leyes de soberanía digital y los casos de uso sensibles a la latencia modifican las estrategias. Los reguladores de servicios financieros en Europa dirigen a los bancos a mantener el control operativo sobre las cargas de trabajo críticas alojadas en la nube, impulsando arquitecturas de doble región que combinan zonas soberanas con capacidad de expansión de hiperescaladores. Mandatos similares en China refuerzan el procesamiento de datos doméstico. El tamaño del mercado de Tecnología de la Información y las Comunicaciones asociado a las soluciones híbridas se alinea con las empresas que buscan elasticidad de costos sin renunciar a la gobernanza de datos.

Las instalaciones locales se reducen en general, aunque los sectores especializados continúan actualizando nubes privadas para propiedad intelectual y cargas de trabajo clasificadas. Los proveedores responden con planos de control unificados que permiten que la política, la identidad y la observabilidad abarquen la nube pública, la nube privada y el borde. Para la recuperación ante desastres, la replicación asíncrona hacia el almacenamiento de objetos en regiones hiperescaladas reemplaza los arrendamientos de centros de datos secundarios, optimizando el costo total de propiedad. El posicionamiento competitivo depende de la coherencia entre dominios, lo que determinará la participación del mercado de Tecnología de la Información y las Comunicaciones asegurada por cada proveedor de plataforma.

Por Vertical de Industria de Usuario Final: El Gobierno Ancla, los Videojuegos Surgen

El gobierno y la administración pública representaron el 18,84% de la demanda de 2025, impulsados por proyectos plurianuales que reemplazan mainframes con microservicios en contenedores e integran chatbots de IA en portales ciudadanos. El cumplimiento de los niveles FedRAMP High e IL5 canaliza los contratos hacia proveedores que cumplen estrictas líneas base de seguridad. Mientras tanto, los videojuegos y los esports desbloquean la CAGR más rápida del 7,43% a medida que el renderizado en tiempo real, la inferencia antitrampas y los intercambios de publicidad dentro del juego aumentan la intensidad de cómputo por usuario activo.

Los servicios financieros mantienen desembolsos sólidos para plataformas de antilavado de dinero y pruebas de estrés, mientras que las empresas de servicios públicos de energía amplían el IoT y los análisis en el borde para equilibrar las energías renovables. Las empresas manufactureras implementan gemelos digitales para reducir el tiempo de inactividad y acelerar la reconfiguración de líneas. El comercio minorista y la logística invierten en pago mediante visión artificial y optimización de rutas. La atención sanitaria adopta la IA para el descubrimiento de fármacos y el monitoreo remoto, alentada por los reguladores que aprueban nuevos dispositivos habilitados por IA. Estos diversos vectores de crecimiento confirman que el mercado de Tecnología de la Información y las Comunicaciones sigue siendo un habilitador fundamental en cada cadena de valor.

Análisis Geográfico

América del Norte sostuvo el mayor desembolso regional con el 39,78% en 2025, respaldado por la concentración de hiperescaladores, profundas reservas de capital de riesgo y adquisiciones federales que favorecen la nube doméstica para cargas de trabajo clasificadas. Los Estados Unidos por sí solos representaron aproximadamente el 70% del gasto regional, con Canadá y México contribuyendo a través de la interconexión transfronteriza y los centros de desarrollo cercanos. El crecimiento se está moderando a medida que la penetración de la nube en las grandes empresas se acerca a la saturación, orientando a los proveedores hacia cuentas del mercado medio y del sector público. La Ley de Implementación de la Carta Digital de Canadá estimula la inversión en tecnologías de mejora de la privacidad, mientras que los corredores de centros de datos de México atraen capacidad para la cobertura latinoamericana.

Asia-Pacífico registra la CAGR más alta del 7,68% hasta 2031, impulsada por los despliegues nacionales de infraestructura pública digital en India, Indonesia y Filipinas. Estos programas armonizan las plataformas de identidad y pagos en sistemas provinciales fragmentados, creando una base escalable para el comercio electrónico, la telemedicina y la tecnología educativa. China sigue siendo el mayor mercado individual dentro de la región, impulsando los ecosistemas de nube y semiconductores autóctonos. El esquema de incentivos vinculados a la producción de India atrajo USD 28 mil millones en compromisos de electrónica, posicionando al país como un centro alternativo de ensamblaje de servidores. Japón y Corea del Sur invierten en investigación de 6G y bancos de prueba cuánticos, mientras que Australia y Nueva Zelanda refuerzan los marcos de ciberseguridad para infraestructuras críticas.

Europa crece más lentamente debido a las estrictas normas de protección de datos y los altos costos energéticos, aunque lidera en políticas de soberanía digital que generan demanda de instalaciones de nube y borde dentro de la región. Alemania, el Reino Unido, Francia y España representan más del 60% del gasto regional, con el sector automotriz alemán impulsando la adopción del 5G privado. La Ley Europea de Chips impulsa compromisos de fabricación como el compromiso de EUR 33 mil millones (USD 36,3 mil millones) de Intel. América del Sur avanza a través de servicios financieros basados en la nube, ejemplificados por el Pix de Brasil y el impulso de la identidad digital de Argentina.

Oriente Medio y África emergen como centros estratégicos, con los Emiratos Árabes Unidos y Arabia Saudita ofreciendo energía renovable e incentivos fiscales para atraer instalaciones de hiperescaladores. El proyecto NEOM de Arabia Saudita planea un clúster neutro en carbono orientado al entrenamiento de IA. Sudáfrica exige banda ancha para el 90% de los ciudadanos para 2030, mientras que Nigeria financia la conectividad rural para extender el dinero móvil.

Panorama Competitivo

El mercado de Tecnología de la Información y las Comunicaciones exhibe una concentración moderada, con los 10 principales proveedores capturando aproximadamente entre el 35% y el 40% de los ingresos en 2025. Los hiperescaladores avanzan hacia la seguridad gestionada y AIOps, amenazando a los integradores de sistemas. Microsoft se expandió mediante múltiples adquisiciones en ciberseguridad, y Oracle forjó alianzas de nube soberana con operadores nacionales de telecomunicaciones. Las fundaciones de código abierto ganan impulso en la orquestación en el borde y el aprendizaje federado, dando lugar a nichos de interoperabilidad. Las solicitudes de patentes en aceleradores de IA y corrección de errores cuánticos aumentaron un 34% durante 2025, señalando una competencia de plataformas cada vez más intensa.

Los líderes de servicios de TI de India abrieron centros en América Latina y Europa del Este para aprovechar las ventajas de costos de talento y la alineación de zonas horarias. Los competidores de nicho se diferencian mediante la verticalización, como las nubes orientadas a la atención sanitaria preintegradas con estándares de registros electrónicos de salud. Los proveedores de hardware pivotan hacia suscripciones de software y servicios gestionados a medida que los precios basados en consumo comprimen los márgenes de los dispositivos. Dell Technologies y Hewlett Packard Enterprise ahora derivan más de la mitad de sus ingresos de suscripciones y servicios.

Los ecosistemas de asociación también se profundizan. Los operadores de telecomunicaciones agrupan 5G privado, cómputo en el borde y servicios de seguridad. Los diseñadores de chips colaboran con fundiciones y proveedores de nube para co-optimizar el silicio para cargas de trabajo de IA. A medida que los proveedores compiten por captar la atención de los desarrolladores mediante SDK y API abiertas, la diferenciación a largo plazo dependerá de la gobernanza entre dominios, la eficiencia energética y las credenciales de cumplimiento soberano.

Líderes de la Industria de Tecnología de la Información y las Comunicaciones (TIC)

Microsoft Corporation

Cisco Systems, Inc.

International Business Machines (IBM) Corporation

Alphabet Inc.

Amazon Web Services Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Microsoft anunció un plan de expansión de USD 80 mil millones para centros de datos optimizados para IA en América del Norte y Europa, con el objetivo de completarse en 2027.

- Diciembre de 2025: Amazon Web Services presentó Trainium2, que ofrece 4 veces el rendimiento de entrenamiento y 3 veces el de inferencia respecto a su predecesor, reduciendo el consumo de energía un 40%; los precios de capacidad reservada fijan los costos plurianuales.

- Noviembre de 2025: Tata Consultancy Services firmó un contrato de USD 1,2 mil millones a siete años con una empresa de telecomunicaciones europea para modernizar 450 aplicaciones heredadas en una pila de microservicios de nube híbrida.

- Octubre de 2025: Oracle y Saudi Telecom Company lanzaron una región de nube soberana en Riad que cumple con los mandatos locales de residencia de datos.

Alcance del Informe Global del Mercado de Tecnología de la Información y las Comunicaciones (TIC)

TIC significa Tecnología de la Información y las Comunicaciones, y hace referencia a una amplia gama de tecnologías, herramientas y servicios utilizados para la comunicación, el procesamiento de información y la gestión de datos.

El Informe de Tecnología de la Información y las Comunicaciones está segmentado por tipo (hardware que incluye hardware informático, equipos de red y periféricos; software de TI; servicios de TI que incluyen servicios gestionados, servicios de procesos de negocio, servicios de consultoría empresarial y servicios en la nube; infraestructura de TI; seguridad de TI; servicios de comunicación), tamaño de empresa (pequeñas y medianas empresas, grandes empresas), modelo de implementación (local, nube, híbrido), vertical de industria de usuario final (gobierno y administración pública, BFSI, energía y servicios públicos, comercio minorista, comercio electrónico y logística, manufactura e Industria 4.0, atención sanitaria y ciencias de la vida, videojuegos y esports) y geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Las previsiones del mercado se proporcionan en términos de valor (USD).

| Hardware | Hardware Informático |

| Equipos de Red | |

| Periféricos | |

| Software de TI | |

| Servicios de TI | Servicios Gestionados |

| Servicios de Procesos de Negocio | |

| Servicios de Consultoría Empresarial | |

| Servicios en la Nube | |

| Infraestructura de TI | |

| Seguridad de TI | |

| Servicios de Comunicación |

| Pequeñas y Medianas Empresas |

| Grandes Empresas |

| Local |

| Nube |

| Híbrido |

| Gobierno y Administración Pública |

| BFSI |

| Energía y Servicios Públicos |

| Comercio Minorista, Comercio Electrónico y Logística |

| Manufactura e Industria 4.0 |

| Atención Sanitaria y Ciencias de la Vida |

| Petróleo y Gas (Upstream/Midstream/Downstream) |

| Videojuegos y Esports |

| Otras Verticales |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Resto de África | ||

| Por Tipo | Hardware | Hardware Informático | |

| Equipos de Red | |||

| Periféricos | |||

| Software de TI | |||

| Servicios de TI | Servicios Gestionados | ||

| Servicios de Procesos de Negocio | |||

| Servicios de Consultoría Empresarial | |||

| Servicios en la Nube | |||

| Infraestructura de TI | |||

| Seguridad de TI | |||

| Servicios de Comunicación | |||

| Por Tamaño de Empresa | Pequeñas y Medianas Empresas | ||

| Grandes Empresas | |||

| Por Modelo de Implementación | Local | ||

| Nube | |||

| Híbrido | |||

| Por Vertical de Industria de Usuario Final | Gobierno y Administración Pública | ||

| BFSI | |||

| Energía y Servicios Públicos | |||

| Comercio Minorista, Comercio Electrónico y Logística | |||

| Manufactura e Industria 4.0 | |||

| Atención Sanitaria y Ciencias de la Vida | |||

| Petróleo y Gas (Upstream/Midstream/Downstream) | |||

| Videojuegos y Esports | |||

| Otras Verticales | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de Tecnología de la Información y las Comunicaciones para 2031?

Se prevé que el sector alcance USD 8,39 billones en 2031, expandiéndose a una CAGR del 5,85% desde su línea base de 2026.

¿Qué modelo de implementación se espera que crezca más rápido hasta 2031?

Las arquitecturas de nube híbrida lideran el crecimiento con una CAGR del 6,57% a medida que las empresas equilibran la soberanía de datos con la capacidad escalable.

¿Por qué las PYME están aumentando su participación en el gasto en TIC?

Los precios basados en consumo y las plataformas en la nube llave en mano eliminan los grandes desembolsos de capital, lo que permite a las PYME adoptar capacidades avanzadas rápidamente.

¿Qué segmento de usuario final muestra el mayor impulso de crecimiento?

Los videojuegos y los esports registran la CAGR más rápida del 7,43% a medida que el renderizado en tiempo real y la publicidad dentro del juego demandan infraestructura de baja latencia.

¿Cómo afectan los riesgos en la cadena de suministro de semiconductores a la expansión de las TIC?

La capacidad de empaquetado concentrada en Taiwán y Corea del Sur extiende los plazos de entrega de chips de IA a entre 12 y 18 meses, lo que obliga a las empresas a realizar pedidos excesivos e infla los costos de inventario.

¿Qué caracteriza la competencia entre los principales proveedores de TIC?

Los hiperescaladores integran verticalmente la seguridad y AIOps, mientras que los proveedores de nicho se diferencian mediante soluciones específicas por industria e interoperabilidad de código abierto.

Última actualización de la página el: