Tamaño y participación del mercado de centros de datos de Londres

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

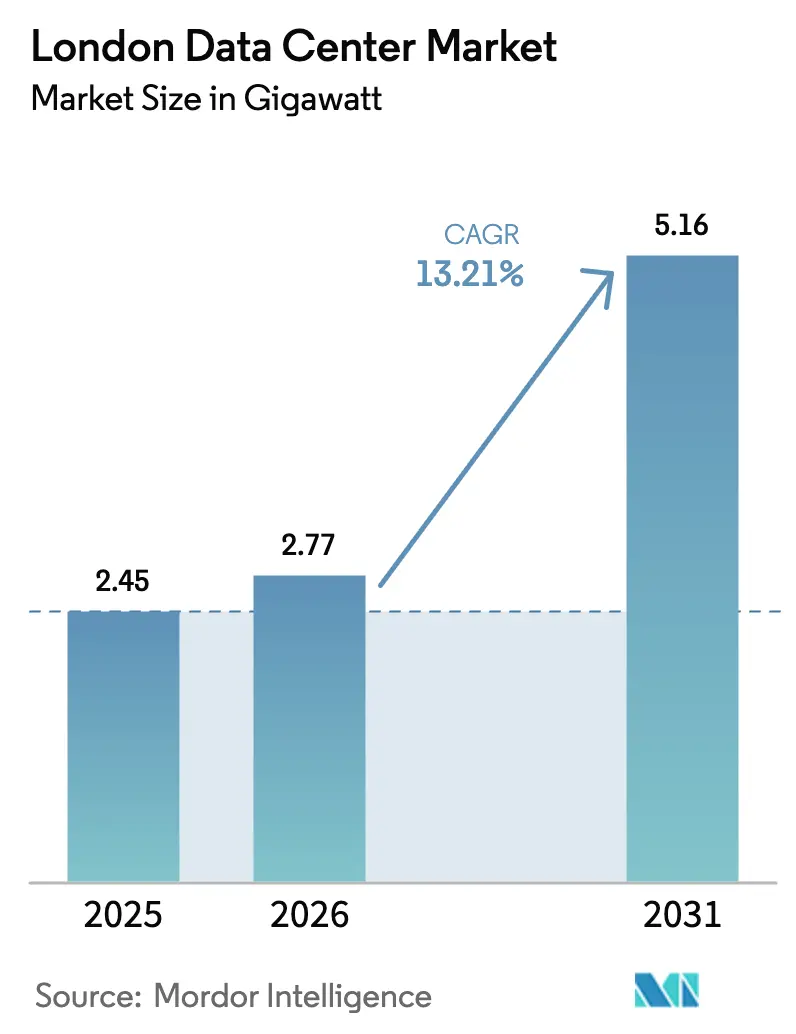

| Tamaño del mercado en el año base (2025) | 2.45 gigavatio |

| Volumen del Mercado (2026) | 2.77 gigavatio |

| Volumen del Mercado (2031) | 5.16 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 13.21% CAGR |

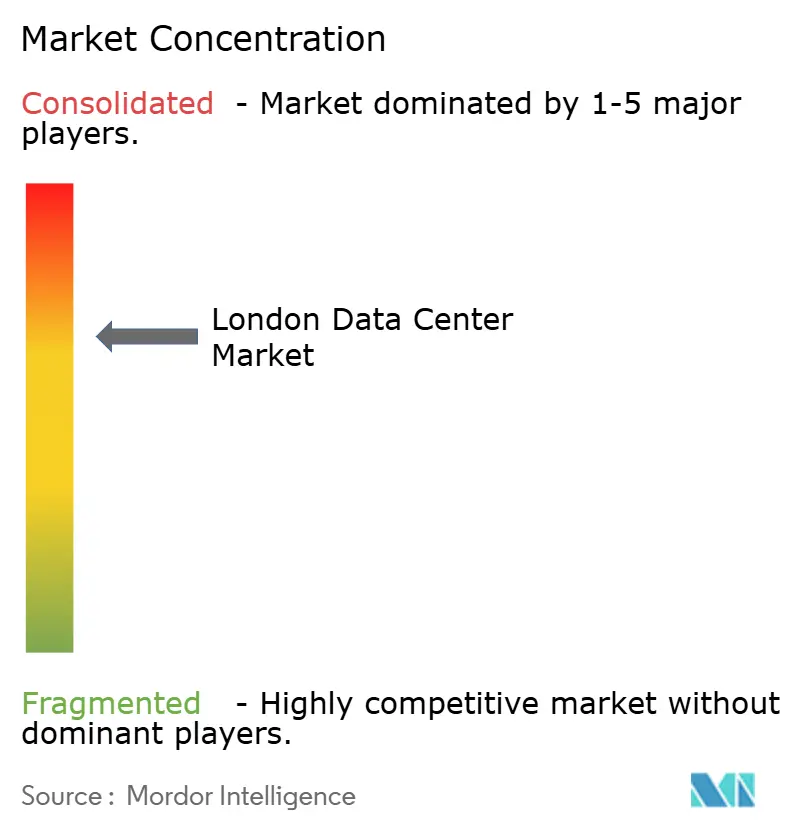

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de centros de datos de Londres por Mordor Intelligence

El tamaño del mercado de centros de datos de Londres en 2026 se estima en 2,77 GW, creciendo desde el valor de 2025 de 2,45 GW con proyecciones para 2031 que muestran 5,16 GW, creciendo a una CAGR del 13,21% entre 2026 y 2031. El crecimiento está impulsado por la demanda de hiperescaladores de capacidad preparada para IA, la migración sostenida de empresas hacia arquitecturas híbridas y la conectividad global incomparable de Londres. Los operadores están rediseñando las instalaciones para admitir densidades de bastidores de 40 a 140 kW, adoptando enfriamiento líquido y con agua de río, y aplicando la adquisición de energía libre de carbono las 24 horas del día, los 7 días de la semana. Las crecientes restricciones de la red eléctrica en el oeste de Londres han impulsado las nuevas construcciones hacia el este, mientras que las Zonas de Crecimiento de IA del gobierno del Reino Unido y la designación de Infraestructura Nacional Crítica crean un marco normativo más claro. Los participantes del mercado equilibran ahora los disparados requisitos de energía impulsados por la IA frente a los estrictos mandatos de eficiencia energética, catalizando inversiones en acuerdos de compra de energía renovable (PPA), esquemas de enfriamiento distrital y recuperación de calor residual. La presión competitiva se mantiene intensa a medida que Equinix, Digital Realty y NTT protegen su posición dominante, aunque especialistas ágiles como Kao Data capturan cargas de trabajo de IA de alta gama.

Conclusiones clave del informe

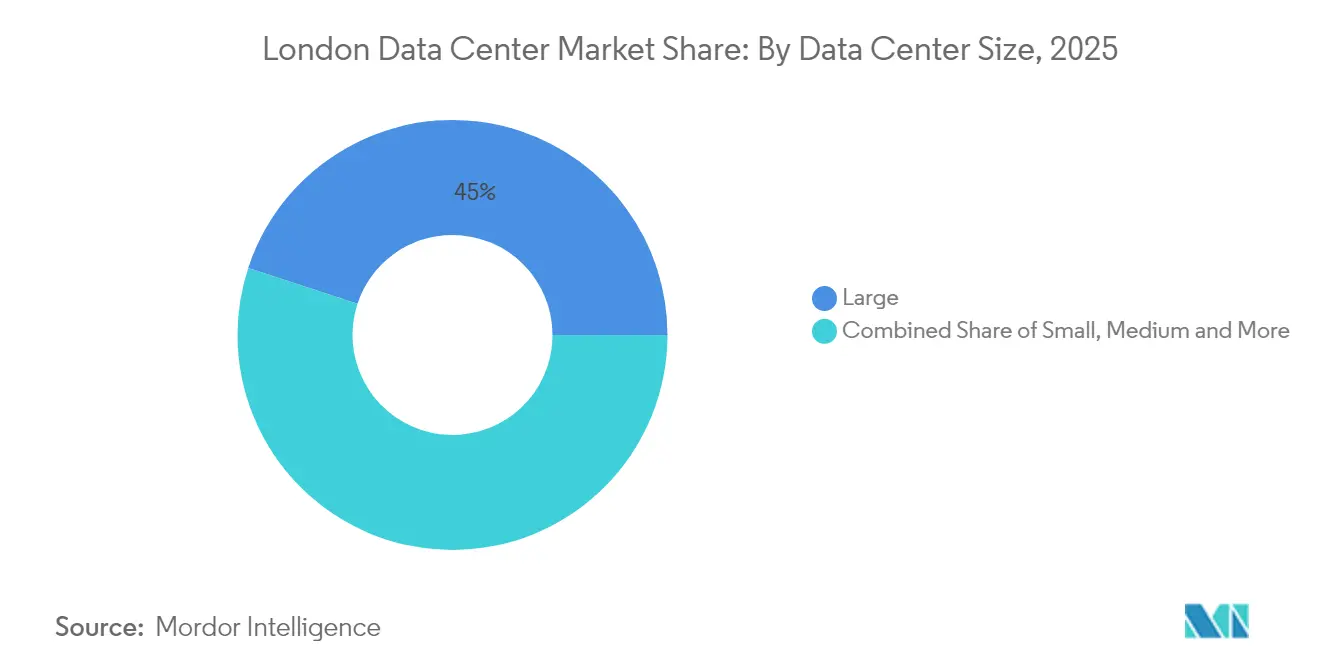

- Por tamaño de centro de datos, las instalaciones grandes (10-20 MW) lideraron con el 44,95% de la cuota del mercado de centros de datos de Londres en 2025, mientras que las instalaciones mega (>40 MW) están posicionadas para la CAGR más rápida del 27,60% hasta 2031.

- Por tipo de nivel, los sitios de Nivel 3 mantuvieron el 84,35% de la cuota de ingresos en 2025; se proyecta que el Nivel 4 se expanda a una CAGR del 36,10%, la más rápida entre todos los niveles.

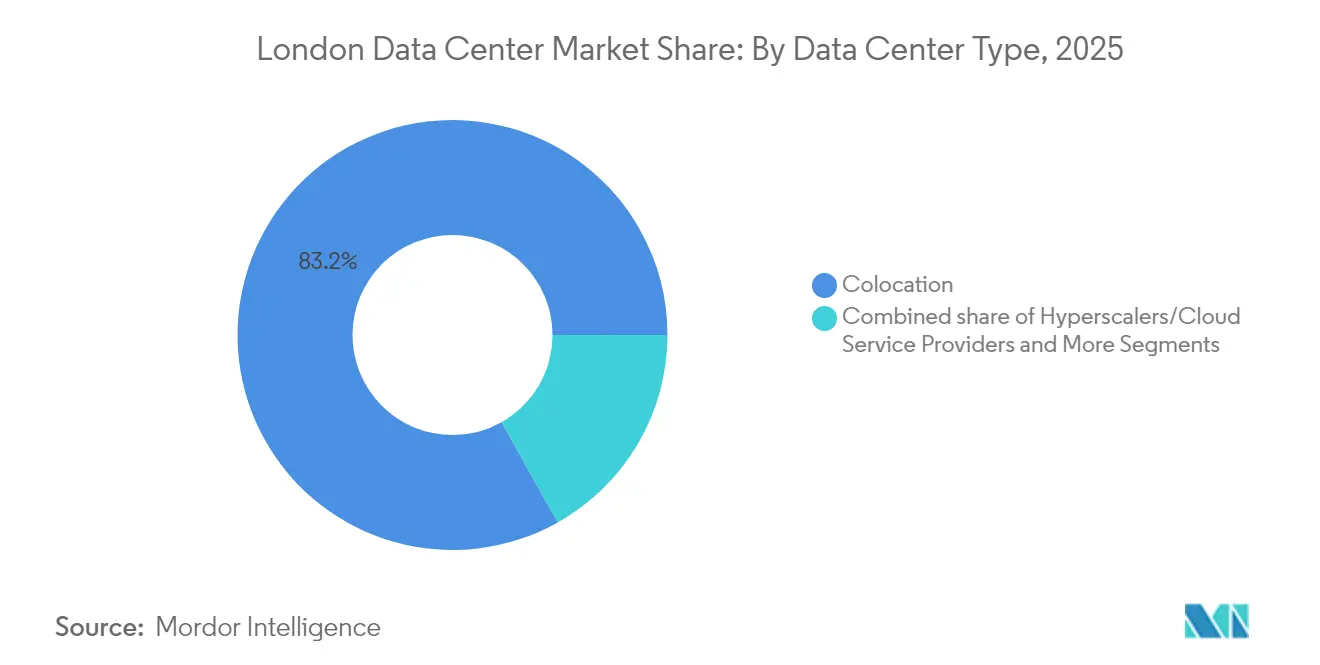

- Por tipo de instalación, la colocación capturó el 83,15% de la cuota del mercado de centros de datos de Londres en 2025; se proyecta que los hiperescaladores registren una CAGR del 14,55% hasta 2031.

- Por usuario final, los servicios en la nube y TI representaron el 22,10% del tamaño del mercado de centros de datos de Londres en 2025; las cargas de trabajo gubernamentales exhiben la perspectiva de CAGR más alta del 22,40%.

- Por geografía, el oeste de Londres retuvo cerca de la mitad de la capacidad instalada en 2025, pero se prevé que el este de Londres supere con una CAGR del 18,95% gracias a la nueva disponibilidad de energía eléctrica.

- Equinix, Digital Realty y NTT controlaron colectivamente más del 44,20% del tamaño del mercado de centros de datos de Londres en 2025.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de centros de datos de Londres

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Demanda de expansión en la nube de hiperescaladores | +5.2% | Slough, Docklands, este de Londres | Mediano plazo (2-4 años) |

| Requisitos de cómputo de alta densidad impulsados por IA / GPU | +4.8% | Distrito financiero, área metropolitana más amplia | Mediano plazo (2-4 años) |

| Profundidad del ecosistema de cables submarinos y fibra metropolitana | +1.8% | Centro de Londres y condados adyacentes | Largo plazo (≥ 4 años) |

| Acuerdos de compra de energía renovable (PPA) y mandatos de cero emisiones netas | +1.3% | A nivel del Reino Unido con Londres como adoptante temprano | Largo plazo (≥ 4 años) |

| Derecho de paso de fibra del metro de Londres para centros de datos de borde | +0.6% | Centro de la ciudad extendiéndose hacia zonas exteriores | Mediano plazo (2-4 años) |

| Esquemas de enfriamiento distrital del río Támesis | +0.4% | Docklands y desarrollos ribereños | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La expansión en la nube de los hiperescaladores impulsa el crecimiento del mercado

Los hiperescaladores continúan respaldando el mercado de centros de datos de Londres, comprometiendo presupuestos de miles de millones de libras esterlinas para construcciones preparadas para IA y programas de modernización. En enero de 2025, el gobierno del Reino Unido anunció 14.000 millones de GBP en proyectos de centros de datos orientados a la infraestructura de IA, redirigiendo nueva capacidad hacia las Zonas de Crecimiento de IA designadas. La entrada de CoreWeave con 1.000 millones de GBP subraya la profundidad de capital que respalda los entornos acelerados por GPU. El dominio histórico de Slough está disminuyendo a medida que los límites de energía restringen nuevas solicitudes; el campus de 210 MW de Ada Infrastructure en Royal Docks ilustra la reorientación hacia el este. Los paquetes de beneficios comunitarios —academias de formación in situ, espacios verdes públicos e interfaces de calefacción distrital— se han convertido en estándar a medida que los promotores consiguen aprobaciones más rápidas.

La densidad de cómputo impulsada por IA transforma el diseño de instalaciones

La llegada de bastidores de 40 a 140 kW ha reestablecido las normas de diseño en todo el mercado de centros de datos de Londres. El despliegue de GPU Nvidia H200 por parte de Kao Data en marzo de 2025 demostró el salto operativo, integrando intercambiadores de calor de puerta trasera de bucle cerrado y suministros de energía 100% renovable. El consumo de energía por servidor de IA es ahora de 4 a 5 veces el de las cargas de trabajo heredadas, lo que obliga a adoptar nuevos modelos de ingresos que combinan métricas de energía, espacio y enfriamiento. Los clientes de servicios financieros —cuyos algoritmos de negociación y simulaciones de riesgo prosperan en clústeres de GPU— aceptan tarifas de colocación más elevadas a cambio de cómputo sensible a la latencia cerca de la City. Los planos de instalaciones adoptan cada vez más alturas libres de losa a losa superiores a 6 m, suministros duales de 132 kV y bloques de enfriamiento modulares que pueden pasar de aire a líquido sin tiempos de inactividad prolongados.

El ecosistema de cables submarinos mejora el valor de conectividad de Londres

Los enlaces transatlánticos de baja latencia siguen siendo un atractivo destacado para el mercado de centros de datos de Londres. Los nodos LD4 y LD5 de Equinix en Slough anclan el cable Hibernia Express, manteniendo una latencia de ida y vuelta inferior a 59 ms hacia Nueva York, fundamental para el comercio de alta frecuencia.[1]Equinix, "Centros de datos de Londres | Proveedor premium de colocación y punto de intercambio de internet," equinix.com La propiedad directa de nuevos cables por parte de los hiperescaladores está remodelando la economía de los operadores de telecomunicaciones, dirigiendo nuevos aterrizajes hacia campus hiperescala de uso específico. Esta integración vertical profundiza el papel de Londres como región en la nube, a la vez que intensifica la diligencia en materia de seguridad física; los consorcios del sector han instado a establecer nuevos estándares europeos para la protección de cables, reflejando preocupaciones sobre la disrupción geopolítica.

Los acuerdos de compra de energía renovable (PPA) se convierten en un imperativo operativo

Para los operadores que compiten en credenciales ESG, el suministro libre de carbono las 24 horas del día, los 7 días de la semana ha reemplazado a los certificados de energía renovable anuales. El campus de Harlow de Kao Data ejemplifica el cambio, asegurando acuerdos de compra de energía renovable (PPA) plurianuales que rastrean el consumo por hora. Las revisiones de la política del Reino Unido que endurecen los criterios mínimos de rendimiento energético impulsan compromisos similares en todo el mercado de centros de datos de Londres. El sofisticado software de gestión de energía arbitra ahora en tiempo real entre la red eléctrica, las baterías y la generación in situ, suavizando la volatilidad de la energía eólica marina. Las exportaciones de calefacción distrital, como el programa de reutilización de calor puesto en marcha por la Universidad Queen Mary en enero de 2025, demuestran vías de sostenibilidad monetizables.[2]Gobierno del Reino Unido, "Miles de hogares serán calentados con el calor residual de centros de datos informáticos en un primer proyecto en el Reino Unido," gov.uk

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Escasez de asignación de energía de la red eléctrica en el oeste de Londres | -2.1% | Ealing, Hillingdon, Hounslow | Corto plazo (≤ 2 años) |

| Elevados costes de terreno y tasas empresariales + retrasos en la planificación | -1.4% | Gran Londres, más agudo en zonas centrales | Mediano plazo (2-4 años) |

| Obligaciones de reutilización de calor residual que incrementan el CAPEX | -0.9% | A escala urbana con prioridad en nuevas construcciones | Mediano plazo (2-4 años) |

| Escasez de ingenieros de puesta en servicio de alta tensión | -0.5% | A escala de Londres | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La asignación de energía de la red eléctrica crea un cuello de botella crítico para el desarrollo

Las solicitudes pendientes de conexión a la red eléctrica que superan los 400 GW en el oeste de Londres han desencadenado una pausa en nuevas conexiones, obligando a los promotores a financiar actualizaciones de subestaciones o a trasladar proyectos al este de la ciudad.[3]Autoridad del Gran Londres, "Restricciones de capacidad eléctrica en el oeste de Londres," london.gov.uk Algunas propuestas han sido rechazadas directamente por razones de disponibilidad de energía, empujando a los operadores hacia soluciones híbridas de generación in situ y baterías. Las deliberaciones gubernamentales sobre la reforma de la cola de conexiones y los proyectos piloto de embarcación a red en el Támesis apuntan a un alivio a corto plazo, aunque persiste el riesgo para los proyectos que cuentan con bloques superiores a 100 MW en distritos con restricciones.

Los elevados costes del suelo y las complejidades de planificación frenan el crecimiento

El suelo en Slough, Docklands y el centro de Londres se encuentra entre las parcelas más caras de Europa, elevando los umbrales de entrada para nuevos actores. Un entorno de planificación más riguroso alarga aún más los plazos; los ayuntamientos locales exigen ahora beneficios comunitarios claros y reducciones de emisiones demostrables. La reclasificación nacional de los centros de datos como infraestructura significativa promete aprobaciones simplificadas por encima de los 50 MW, pero los proyectos más pequeños aún deben sortear las variantes específicas de cada distrito. Los promotores experimentados incorporan ahora sesiones comunitarias de preconsulta y paneles de sostenibilidad transparentes para asegurar el respaldo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tamaño de centro de datos: las instalaciones mega capturan el crecimiento impulsado por la IA

Los sitios grandes de entre 10 MW y 20 MW lideraron la capacidad en 2025, contribuyendo con el 44,95% al mercado de centros de datos de Londres. El dominio reflejó su punto óptimo al equilibrar los costes de construcción y la proximidad a las rutas de fibra clave. Sin embargo, el impulso está cambiando hacia los campus mega que superan los 40 MW, proyectados para avanzar a una CAGR del 27,60% entre 2026 y 2031. El proyecto de 210 MW de Ada Infrastructure en Royal Docks ilustra el modelo: tres naves de 70 MW configuradas para clústeres de GPU con enfriamiento líquido y complementadas con conexiones de enfriamiento distrital. Estos proyectos aprovechan las economías de escala en la adquisición de energía y la construcción de subestaciones in situ, otorgando a los operadores ventajas tarifarias con los operadores de redes de distribución. Las instalaciones más pequeñas de menos de 5 MW se reconvierten en nodos de borde que reducen la latencia para aplicaciones de IoT y fintech, ampliando la huella del mercado de centros de datos de Londres hacia edificios de centrales en zonas suburbanas y bóvedas de fibra subterráneas.

La trayectoria de crecimiento refuerza las presiones de consolidación. Los inversores en campus mega agrupan varias salas de datos en un único expediente de planificación, reduciendo el gasto de capital por MW y acortando el tiempo hasta la generación de ingresos. Las empresas se inclinan por estas instalaciones de gran escala por sus vías de expansión predecibles y sus tejidos de interconexión más ricos. Por el contrario, los activos de tamaño mediano se enfrentan ahora a actualizaciones de capital para seguir el ritmo de las crecientes densidades de bastidores. Los operadores que no puedan reconvertirse a bastidores de 30 kW podrían ver cómo su ocupación disminuye a medida que las cargas de trabajo de IA los esquivan, impulsando fusiones o ventas de activos. Se prevé que el tamaño del mercado de centros de datos de Londres para las instalaciones mega se duplique, elevando su contribución de ingresos por encima de un tercio del total a finales de la década.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por tipo de nivel: las instalaciones de Nivel 4 se disparan ante la demanda de resiliencia

Las salas de Nivel 3 suministraron el 84,35% del mercado de centros de datos de Londres en 2025, valoradas por su capacidad de mantenimiento concurrente y disciplina de costes. Sin embargo, las instalaciones de Nivel 4, aunque son un nicho en la actualidad, avanzan rápidamente a una CAGR del 36,10% hasta 2031, ya que los trabajos de entrenamiento de modelos de IA, la compensación financiera y las cargas de trabajo reguladas buscan tolerancia a fallos. El tiempo de actividad del 99,99% del Nivel 4 y la redundancia 2N+1 protegen los cálculos de alto valor de costosos reinicios —las interrupciones pueden borrar días de ciclos de entrenamiento o paralizar operaciones de miles de millones de libras esterlinas—. Los operadores fijan el precio de las ubicaciones de Nivel 4 con una prima del 25 al 40% sobre el Nivel 3; la demanda aún supera a la oferta, lo que indica margen para nuevas construcciones en terrenos no edificados.

La regulación refuerza el relato. La Ley de Resiliencia Operativa Digital de la UE impulsa a las entidades financieras hacia una redundancia de infraestructura demostrable, canalizando nuevos requisitos hacia los contratos del mercado de centros de datos de Londres. Algunos hiperescaladores están combinando niveles —alojando interfaces de usuario sensibles a la latencia en zonas de Nivel 4 y relegando el procesamiento por lotes a alas de Nivel 3 dentro del mismo campus—. Con el tiempo, las arquitecturas híbridas podrían erosionar los marcados diferenciales de precios, pero por ahora, el Nivel 4 sigue siendo el distintivo preferido para los despliegues de misión crítica.

Por tipo de centro de datos: los hiperescaladores impulsan la próxima ola de expansión

La colocación retuvo el 83,15% de la cuota del mercado de centros de datos de Londres en 2025, respondiendo al apetito de las empresas por la elasticidad sin carga de capital. Dentro de la colocación, los formatos orientados a hiperescala mantuvieron el 41,60%, avanzando a una CAGR del 23,90%. Paralelamente, se proyecta que los campus de construcción propia de los hiperescaladores superen a todos los demás arquetipos con una CAGR del 14,55%, reflejando el aumento de la inferencia de IA y las cargas de trabajo de nube soberana. Los requisitos soberanos de los organismos del sector público del Reino Unido favorecen las zonas nacionales, atrayendo a AWS, Microsoft y Google a reservar terrenos para pares de disponibilidad de doble región.

Las huellas de cómputo de borde crecen de forma incremental a medida que el despliegue de 5G presiona las expectativas de latencia por debajo de los 5 ms para casos de uso de fintech y realidad aumentada. Los pequeños sitios de carrier neutral dentro de las estaciones de metro y cabinas al borde de la carretera emergen como nuevos puntos finales. Mientras tanto, las suites propias de las empresas en instalaciones locales disminuyen, con los directores financieros reasignando presupuestos hacia arquitecturas en la nube y el consumo de GPU como servicio. La industria de centros de datos de Londres migra así hacia una pila de tres capas —núcleos a escala mega, pods de borde suburbanos y micronodos metropolitanos—, cada uno con su propia economía y perfil de densidad de energía.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Análisis geográfico

El histórico clúster del oeste de Londres, anclado en el Parque Comercial de Slough, sigue albergando cerca de la mitad de la capacidad instalada en el mercado de centros de datos de Londres. Las superiores rutas de fibra hacia la City y los principales lugares de liquidez lo convirtieron en la opción predeterminada inicial para las construcciones de colocación. Sin embargo, los límites de energía de la red han congelado nuevas conexiones de gran tamaño, y el suelo disponible ahora se comercializa a precios de primera. Los promotores informan de plazos que superan los 60 meses para los espacios de subestaciones de 100 MW, lo que lleva a algunos operadores a pivotar sus expansiones hacia el norte, hacia Hemel Hempstead o Reading, donde persiste el margen en la red eléctrica.

El distrito de Royal Docks en el este de Londres está emergiendo rápidamente como el nuevo polo de desarrollo. El campus de 210 MW de Ada Infrastructure se ha convertido en el indicador de referencia, avalado por una aprobación de planificación que integró centros comunitarios de formación de habilidades y enfriamiento con agua del río. La proximidad a las rutas de fibra de Docklands mantiene el vínculo de baja latencia apreciado por los servicios financieros; la relativa asequibilidad del suelo sustenta la economía de los proyectos. En los próximos cinco años, se proyecta que la cuota del este de Londres en el tamaño del mercado de centros de datos de Londres escale de un dígito bajo a un porcentaje intermedio de dos dígitos, elevando la resiliencia general de la capacidad para el área metropolitana.

La propia zona de Docklands, a pesar de sus limitaciones espaciales, sigue siendo el corazón de interconexión de Londres, sede del London Internet Exchange. Telehouse está expandiendo sus sitios heredados en vertical, empleando salas de datos de varios pisos y enfriamiento líquido directo al chip para liberar megavatios adicionales. Las ciudades periféricas más allá de la M25 —como Basingstoke y Didcot— pretenden ahora atraer construcciones hiperescala, ofreciendo proximidad a la energía renovable y conexiones a la red más rápidas. Esta dispersión geográfica garantiza que el mercado de centros de datos de Londres mantenga el impulso de crecimiento incluso cuando los distritos del núcleo se enfrenten a obstáculos en la planificación.

Panorama competitivo

Equinix, Digital Realty y NTT cuentan con campus interconectados dominantes y superan colectivamente el 45% de los MW instalados, lo que otorga al mercado de centros de datos de Londres un perfil de concentración moderado. Equinix aprovecha su tejido de interconexión neutral, atrayendo la demanda de acceso a la nube de empresas financieras y de medios de comunicación. La adquisición por parte de Digital Realty de un sitio en Slough en julio de 2024 amplió su huella metropolitana a 14 instalaciones, impulsando la planificación de capacidad entre campus. La compra de terrenos por parte de NTT en mayo de 2025 para LON2 señala un plan de expansión global continuado de múltiples GW que posiciona a Londres como su buque insignia en EMEA.

Los especialistas de nicho añaden matices competitivos. El campus optimizado para IA de Kao Data se convirtió en el primer sitio del Reino Unido en alojar GPU Nvidia H200, captando cargas de trabajo con enfriamiento líquido personalizado y suministro 100% renovable. Telehouse refuerza su posición anclando rutas submarinas y manteniendo tiempos de ida y vuelta metropolitanos inferiores a 5 ms, una característica crítica para las bolsas financieras.

La sostenibilidad es ahora un campo de batalla visible. Los operadores publican paneles de intensidad de carbono por hora y se comprometen con asociaciones de reutilización de calor con viviendas municipales. Los primeros en actuar aseguran la buena voluntad en la planificación y los acuerdos de compra de energía renovable (PPA) a largo plazo con tarifas favorables, diferenciándose más allá de la mera escala de megavatios. Con la afluencia de capital persiguiendo capacidad para IA y el endurecimiento de las políticas en torno a las emisiones, la consolidación puede acelerarse, especialmente para los actores de nivel medio que carecen de liquidez para las reconversiones de eficiencia.

Líderes de la industria de centros de datos de Londres

Equinix, Inc.

Digital Realty Trust, Inc.

Telehouse (KDDI)

Global Switch

VIRTUS Data Centres

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo de 2025: NTT DATA aseguró 26,3 acres para su sitio LON2, reforzando su cartera en Londres y respaldando un plan de expansión global de 10.000 millones de USD.

- Abril de 2025: UK Power Networks lanzó "Electric Thames", probando barcazas flotantes de baterías para aliviar la presión de la red eléctrica ribereña.

- Marzo de 2025: Ori instaló GPU Nvidia H200 en el campus de Harlow de Kao Data, marcando el primer despliegue en el Reino Unido.

- Enero de 2025: La Universidad Queen Mary comenzó a calentar los edificios del campus con el calor residual de los centros de datos, mostrando la viabilidad de la energía circular.

- Enero de 2025: El gobierno del Reino Unido presentó 14.000 millones de GBP en proyectos de centros de datos alineados con la IA dentro de su Plan de Acción de Oportunidades de IA.

- Julio de 2024: Digital Realty adquirió un sitio de centro de datos en Slough por 200 millones de USD, ampliando su huella metropolitana a 14 instalaciones.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio enmarca el mercado londinense de centros de datos como la capacidad agregada instalada de carga de TI alojada en instalaciones profesionales de colocación, nube hiperescala o empresariales situadas en el anillo metropolitano del Gran Londres. La capacidad se mide en megavatios (MW) y gigavatios (GW) de carga informática crítica contratada comercialmente o gestionada por el propietario.

Exclusiones del ámbito de aplicación: No se contabilizan las pequeñas salas de servidores locales de menos de 250 kW ni los pop-sites de recuperación ante desastres situados fuera de la M25.

Segmentación

- Por tamaño de centro de datos

- Pequeño

- Mediano

- Grande

- Masivo

- Mega

- Por tipo de nivel

- Nivel 1 y 2

- Nivel 3

- Nivel 4

- Por tipo de centro de datos

- Hiperescaladores/Proveedores de servicios en la nube

- Empresarial y de borde

- Colocación

- Utilizado

- Tipo de colocación

- Minorista

- Mayorista

- Hiperescala

- Usuario final

- Nube y TI

- Telecomunicaciones

- Medios y entretenimiento

- Gobierno

- BFSI

- Fabricación

- Comercio electrónico

- Otro usuario final

- Tipo de colocación

- Utilizado

- No utilizado

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistan a promotores de centros de datos, ingenieros eléctricos, agentes inmobiliarios y gestores de compras en la nube del Reino Unido, Europa continental y Norteamérica. Estas conversaciones validan la potencia activa frente a la puesta en servicio, las tasas medias de venta y el precio alcanzable por kW, llenando lagunas que los datos secundarios por sí solos no pueden resolver.

Investigación documental

Empezamos con conjuntos de datos públicos verificables, como los archivos de asignación subregional de electricidad de Ofgem, los índices de precios de parcelas industriales del Registro de la Propiedad de HM y el portal de planificación de la Autoridad del Gran Londres, que nos indican dónde hay realmente energía y suelo disponibles. Organismos comerciales como techUK y el Uptime Institute ofrecen auditorías anuales de inventarios, mientras que los cuadros de mando de Statista y DC Byte nos ayudan a comparar las vacantes y los proyectos en construcción. Los archivos de las empresas, los informes de los inversores y los comunicados de prensa proporcionan las incorporaciones de MW anunciadas, y las herramientas de suscripción, como D&B Hoovers y Dow Jones Factiva, nos permiten cotejar los ingresos de los operadores y los contratos ganados. Esta lista es ilustrativa; muchas otras fuentes alimentan nuestra investigación documental.

Dimensionamiento y previsión del mercado

Una reconstrucción descendente de la carga de TI instalada y en proyecto comienza con los datos de conexión de National Grid, las declaraciones de los bancos de terrenos y las aprobaciones de planificación, que luego se ajustan para las rampas de utilización de la capacidad media. Una serie de comprobaciones ascendentes, como el recuento de bastidores muestreados y la ampliación de campus de hiperescaladores, ajustan los totales antes de su finalización. Entre las variables clave que conforman el modelo se incluyen los plazos de energización de las subestaciones, la densidad media de racks (kW por rack), la velocidad de absorción de vacantes, los precios mayoristas de la colocación, la combinación de energías renovables y las salas de alta densidad preparadas para GPU previstas. Las previsiones aplican una regresión multivariante a estas variables y se someten a pruebas de estrés mediante análisis de escenarios compartidos con los entrevistados, lo que garantiza unas trayectorias de TCAC realistas.

Ciclo de validación y actualización de datos

La triangulación con indicadores independientes (envíos de equipos eléctricos, permisos para zanjas de fibra y revelaciones de CAPEX en la nube) saca a la luz anomalías que desencadenan nuevas comprobaciones. Cada modelo se somete a una revisión por pares de alto nivel y los informes se actualizan anualmente; los acontecimientos importantes, como las fusiones y adquisiciones a escala de megavatios o las grandes adjudicaciones de red, provocan actualizaciones provisionales para que los clientes reciban la visión más reciente.

Por qué el centro de datos de Mordor en Londres es fiable

Los valores de mercado publicados a menudo divergen porque las empresas seleccionan diferentes puntos de corte geográficos, tratan la capacidad de los gasoductos de forma desigual o convierten las divisas en fechas no coincidentes.

Nuestro ámbito de aplicación disciplinado, el seguimiento trimestral de las conexiones a la red y la cadencia de actualización anual limitan esas distorsiones.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 2,45 GW de carga informática | Inteligencia de Mordor | - |

| 1,30 GW | Consultoría global A | Excluye los pabellones prealquilados y rebaja la cartera de pedidos más allá de 12 meses |

| 1,56 GW | Asociación sectorial B | Sólo se contabiliza la capacidad viva y se omiten los campus empresariales de autoconstrucción |

La comparación muestra que, una vez que se incluyen correctamente la capacidad futura y los centros de hiperescala autogestionados, la línea de base de Mordor presenta la imagen más completa y transparente, ofreciendo a los responsables de la toma de decisiones un punto de partida fiable para la estrategia.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de centros de datos de Londres?

El mercado de centros de datos de Londres registra 2,77 GW de potencia de TI instalada en 2026.

¿A qué ritmo se espera que crezca el mercado de centros de datos de Londres?

Se proyecta que la capacidad avance hasta 5,16 GW en 2031, lo que equivale a una CAGR del 13,21%.

¿Por qué los centros de datos mega están ganando protagonismo en Londres?

Las cargas de trabajo de IA demandan altas densidades de bastidores y economías de escala, impulsando los campus mega (>40 MW) hacia una CAGR del 27,60%, la más rápida entre todas las categorías de tamaño.

¿Qué zona geográfica de Londres está atrayendo nuevas inversiones en centros de datos?

Royal Docks en el este de Londres está emergiendo como la zona preferida gracias a un mejor acceso a la red eléctrica y menores costes del suelo, ejemplificado por el campus de 210 MW de Ada Infrastructure.

¿Cómo están abordando los operadores las restricciones de la red eléctrica en el oeste de Londres?

Las estrategias incluyen reubicar construcciones hacia el este, financiar actualizaciones de subestaciones, explorar proyectos piloto de baterías embarcación a red en el Támesis y firmar acuerdos de compra de energía renovable (PPA).

¿Qué tendencia regulatoria afecta más a las nuevas construcciones de centros de datos en Londres?

Los requisitos más estrictos de eficiencia energética y de suministro libre de carbono las 24 horas del día, los 7 días de la semana están remodelando el diseño y la ubicación de las instalaciones, haciendo que las credenciales de sostenibilidad sean cruciales para la aprobación de la planificación.

Última actualización de la página el: