Tamaño y Participación del Mercado de Procesadores para Centros de Datos de Tailandia

Visión General del Mercado

| Período de Estudio | 2022 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2022 - 2024 |

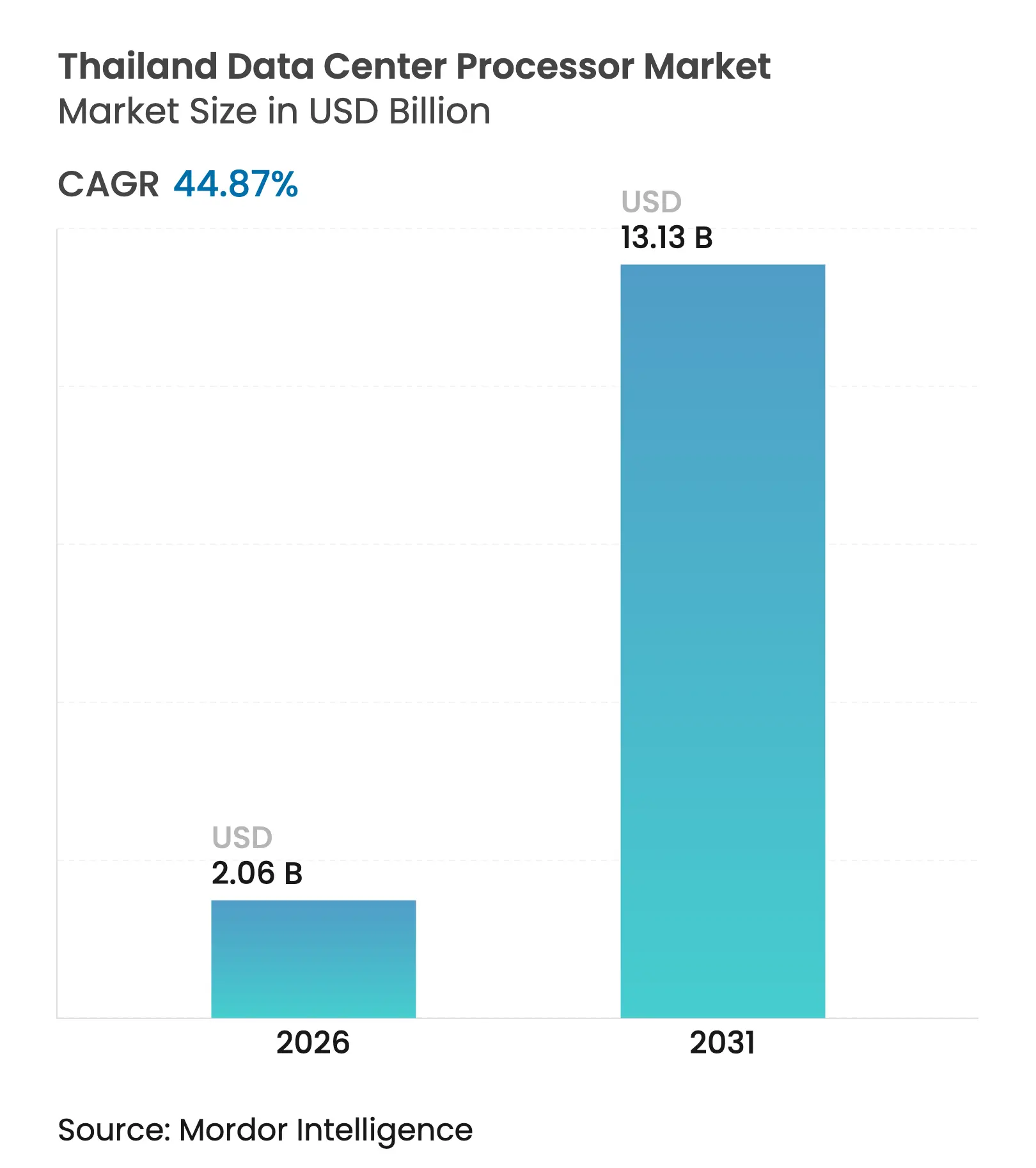

| Tamaño del Mercado (2026) | 2.06 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.13 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 44.87% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Procesadores para Centros de Datos de Tailandia por Mordor Intelligence

El tamaño del mercado de procesadores para centros de datos de Tailandia en 2026 se estima en USD 2,06 mil millones, creciendo desde el valor de 2025 de USD 1,42 mil millones con proyecciones para 2031 que muestran USD 13,13 mil millones, creciendo a una CAGR del 44,87% durante 2026-2031. El impulso proviene del gasto de capital en la nube a hiperescala, el rápido despliegue del 5G y el Plan Nacional de Acción en IA. Los despliegues en el borde están orientando la selección de procesadores hacia arquitecturas de bajo consumo energético, mientras que los incentivos fiscales en el Corredor Económico del Este (EEC) acortan los ciclos de actualización. La presión competitiva entre Intel, AMD, NVIDIA y los proveedores emergentes de RISC-V está estimulando la innovación continua, manteniendo los precios bajo control a pesar de las restricciones de suministro. La resiliencia de la demanda refleja las expectativas globales de que los chips de IA para centros de datos superarán los USD 400 mil millones para 2030

Conclusiones Clave del Informe

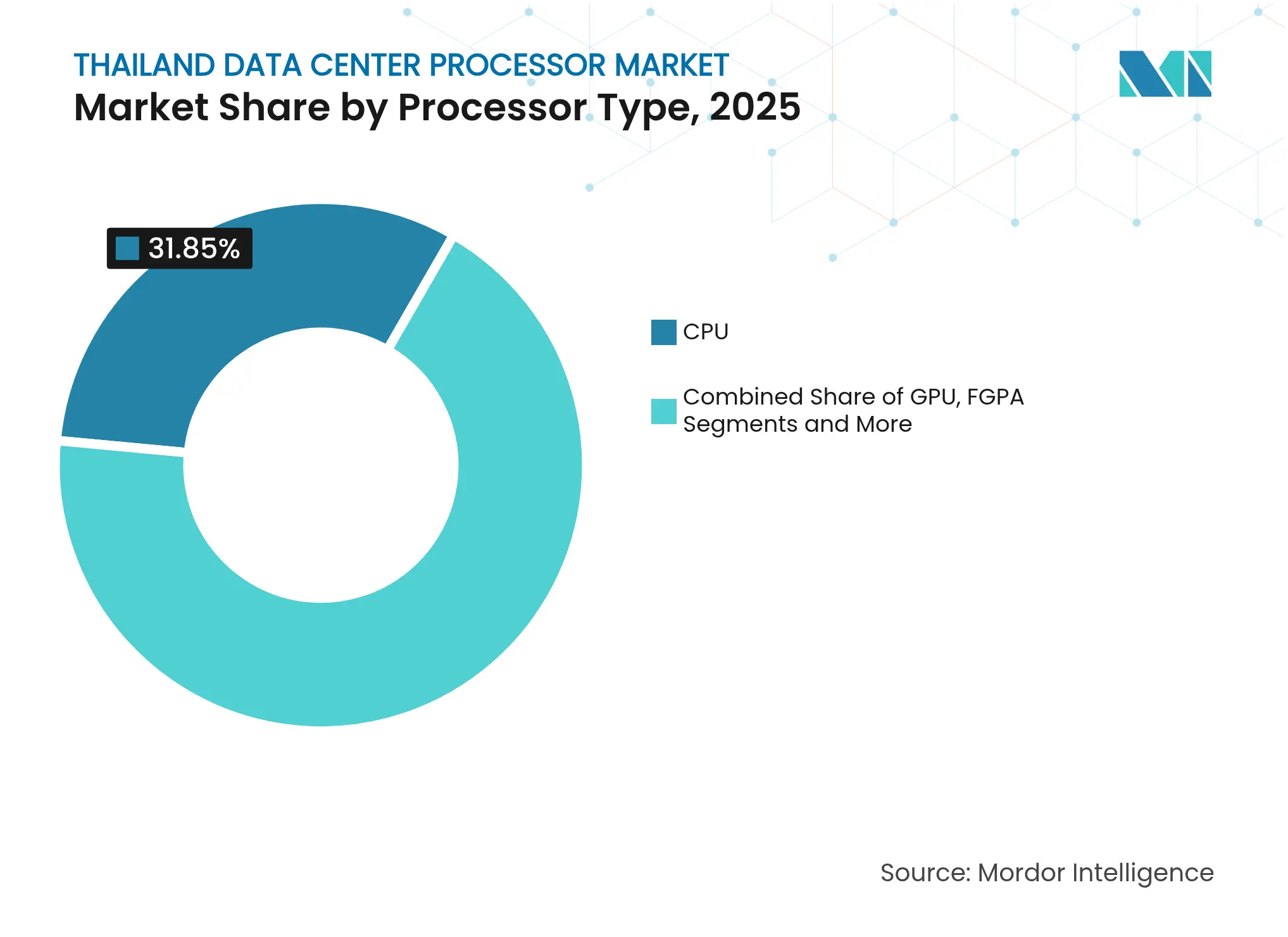

- Por tipo de procesador, los dispositivos CPU lideraron con el 31,85% de la participación del mercado de procesadores para centros de datos de Tailandia en 2025, mientras que los aceleradores de IA están preparados para una CAGR del 45,3% hasta 2031.

- Por aplicación, el entrenamiento e inferencia de IA/ML representó el 33,62% de la participación del mercado de procesadores para centros de datos de Tailandia en 2025; se proyecta que el análisis avanzado de datos se expanda a una CAGR del 45,8% hasta 2031.

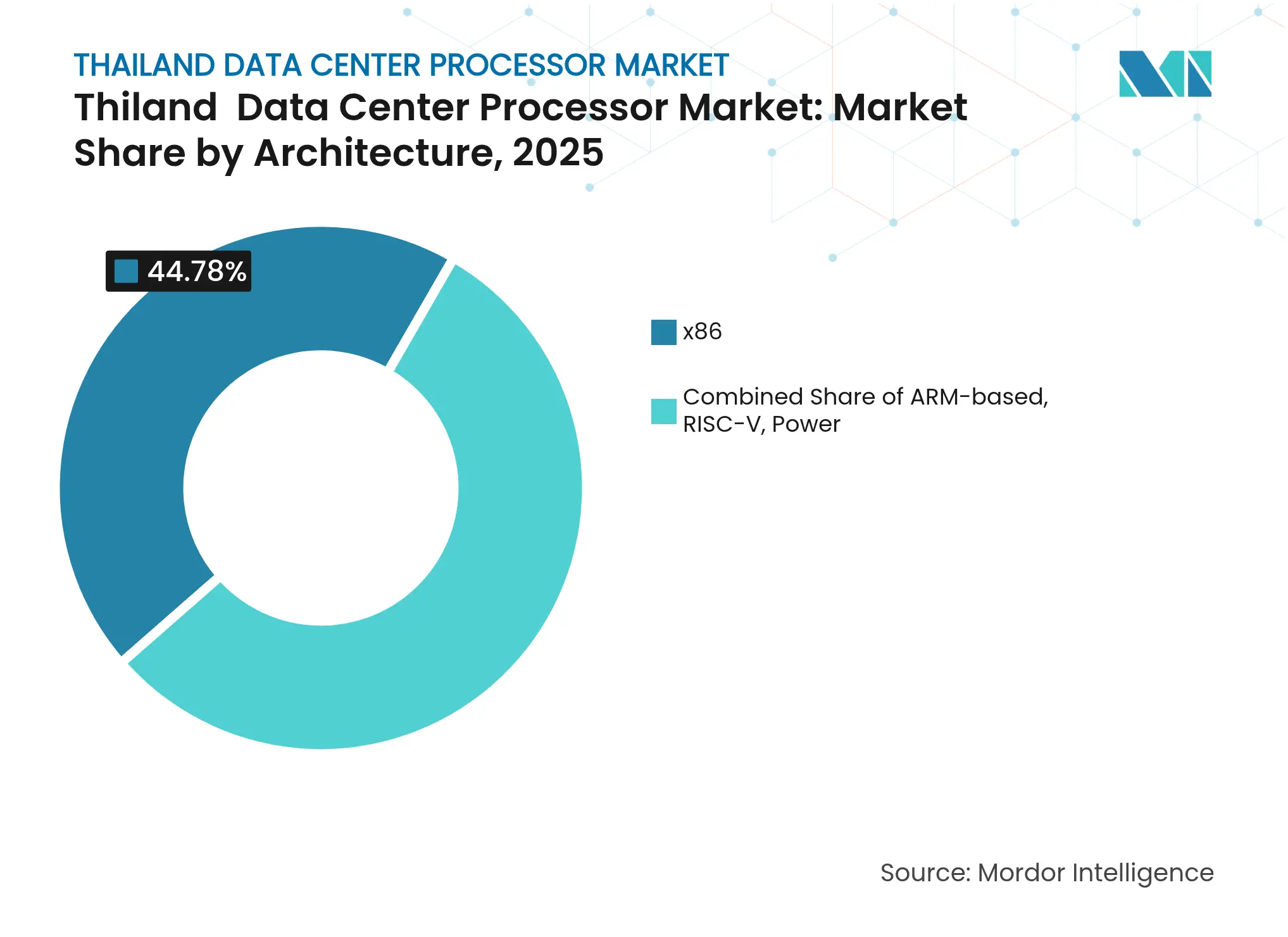

- Por arquitectura, x86 capturó el 44,78% del tamaño del mercado de procesadores para centros de datos de Tailandia en 2025; RISC-V es la arquitectura de más rápido crecimiento con una CAGR del 45,1%.

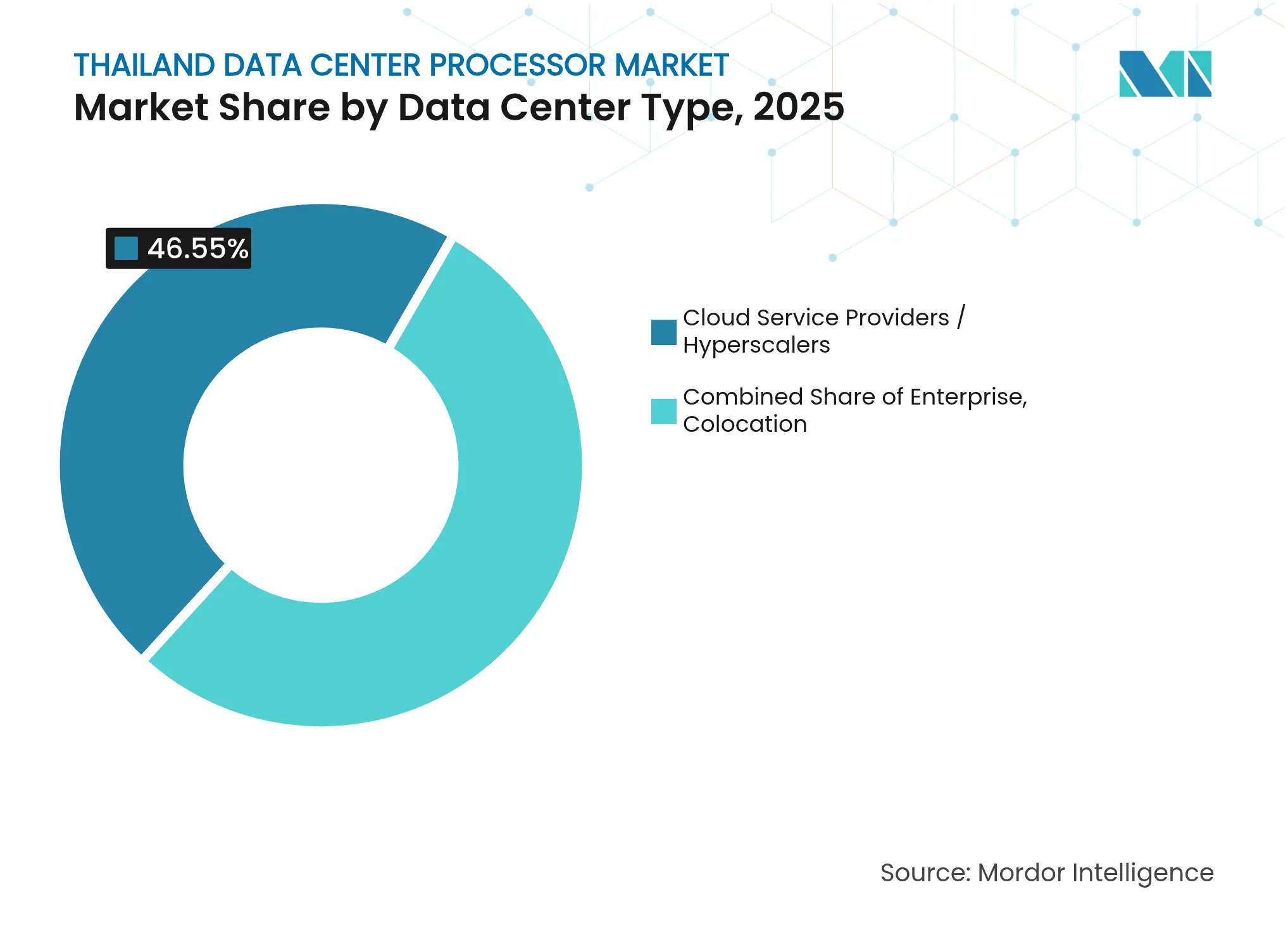

- Por tipo de centro de datos, los proveedores de servicios en la nube representaron el 46,55% del tamaño del mercado de procesadores para centros de datos de Tailandia en 2025, mientras que los sitios de coubicación avanzan a una CAGR del 46,0% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Procesadores para Centros de Datos de Tailandia

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Despliegue del 5G que acelera la demanda de cargas de trabajo en el borde y en la nube | 8.2% | Nacional, concentrado en Bangkok y las zonas del EEC | Mediano plazo (2-4 años) |

| Incentivos de economía digital del gobierno y beneficios fiscales del EEC | 7.1% | Corredor Económico del Este, con efecto secundario en Bangkok | Corto plazo (≤ 2 años) |

| Gasto de capital de los nuevos participantes hiperescaladores en la nube (AWS, Google, Alibaba) | 9.3% | Nacional, con centros principales en Bangkok y Chonburi | Mediano plazo (2-4 años) |

| Presión de cumplimiento en la minería de criptomonedas para procesadores eficientes | 4.8% | Nacional, con concentración en zonas industriales | Corto plazo (≤ 2 años) |

| Objetivos corporativos de cero emisiones netas que impulsan los chips ARM de bajo consumo | 6.2% | Área metropolitana de Bangkok, expandiéndose hacia centros regionales | Largo plazo (≥ 4 años) |

| Plan Nacional de Acción en IA (2022-27) que impulsa la adopción de aceleradores de IA | 8.9% | Nacional, con el sector gubernamental liderando la adopción | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Despliegue del 5G que Acelera la Demanda de Cargas de Trabajo en el Borde y en la Nube

El despliegue nacional del 5G en Tailandia está redefiniendo los requisitos de los procesadores. Los casos de uso de latencia ultrabaja necesitan motores de inferencia cercanos a los suscriptores, lo que lleva a los operadores de telecomunicaciones a especificar chips basados en ARM para los nodos de borde debido a su superior rendimiento por vatio. [1]Digitimes Staff, "Thailand 5G Rollout Spurs Edge Demand," digitimes.comLa expansión multiciudad de True Corporation pone de relieve cómo las topologías descentralizadas dividen la demanda entre el silicio de borde de bajo consumo y los dispositivos x86 de alto número de núcleos en los centros regionales. Las hojas de ruta de los proveedores ahora priorizan los límites térmicos y el procesamiento de IA en tiempo real sobre la velocidad de reloj máxima, reformulando los criterios de adquisición en todo el mercado de procesadores para centros de datos de Tailandia.

Incentivos de Economía Digital del Gobierno y Beneficios Fiscales del EEC

El marco de incentivos del EEC reduce el costo total de propiedad de las instalaciones de cómputo de alta densidad hasta en un 15%, otorgando a Tailandia paridad de costos con Singapur. Estos reembolsos aceleran la adopción de aceleradores de IA, permitiendo a las empresas mantener los datos sensibles en el país en lugar de depender exclusivamente de nubes extranjeras. Los primeros adoptantes en los clústeres automotrices y electrónicos de Chonburi han trasladado las cargas de trabajo piloto de ML al silicio local, reforzando los objetivos de nube soberana dentro del mercado de procesadores para centros de datos de Tailandia.[2]BOI Thailand, "EEC Investment Promotion Measures," boi.go.th

Gasto de Capital de los Nuevos Participantes Hiperescaladores en la Nube

AWS, Google y Alibaba despliegan cada uno combinaciones distintas de procesadores en sus instalaciones en Tailandia. AWS combina Intel Xeon para cargas de trabajo generales con chips Graviton propios para niveles sensibles al costo. Google complementa los nodos x86 con racks de TPU, y Alibaba optimiza los presupuestos de energía mediante núcleos ARM. Sus estrategias dispares crean un ecosistema heterogéneo que distribuye las oportunidades entre múltiples fabricantes de chips y consolida el papel de Tailandia como centro multinube.

Plan Nacional de Acción en IA que Impulsa la Adopción de Aceleradores

Los proyectos del sector público bajo el plan 2022-27 exigen inferencia en las instalaciones propias para proyectos piloto de salud, educación y ciudades inteligentes. Las directrices de adquisición especifican aceleradores de IA dedicados, elevando la penetración de los ASIC y las GPU en los centros de datos provinciales. Este canal de política asegura volúmenes de referencia y reduce el riesgo de las cadenas de suministro locales, sustentando la rápida expansión del mercado de procesadores para centros de datos de Tailandia.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de talento especializado en chips e ingeniería de centros de datos | -4.7% | Nacional, más aguda en Bangkok y las zonas industriales | Largo plazo (≥ 4 años) |

| Aranceles de importación y retrasos aduaneros en procesadores de alta gama | -3.2% | Nacional, afectando a todos los segmentos dependientes de importaciones | Corto plazo (≤ 2 años) |

| Problemas de calidad de energía fuera de Bangkok para chips de alto TDP | -2.8% | Centros regionales excluyendo el área metropolitana de Bangkok | Mediano plazo (2-4 años) |

| Controles de exportación de EE. UU. sobre GPU de IA avanzadas que crean riesgo de suministro | -5.1% | Nacional, afectando particularmente a las empresas enfocadas en IA | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Talento Especializado en Chips e Ingeniería de Centros de Datos

La insuficiente experiencia local en diseño de ASIC y refrigeración avanzada limita la velocidad de despliegue. El aumento de las primas salariales lleva a los operadores tailandeses a externalizar funciones críticas, alargando los ciclos de puesta en marcha en todo el mercado de procesadores para centros de datos de Tailandia. Las universidades están renovando sus planes de estudio, aunque persiste una brecha de varios años antes de que la oferta satisfaga la demanda.

Controles de Exportación de EE. UU. sobre GPU de IA Avanzadas que Crean Riesgo de Suministro

La mayor restricción de licencias sobre GPU de última generación complica la adquisición para los proyectos de IA de alta gama en Tailandia. Las empresas deben comprometer capital sin certeza sobre las fechas de entrega o recurrir a aceleradores alternativos con menor rendimiento. Esta imprevisibilidad infla los costos totales del proyecto y modera la curva de crecimiento, de otro modo pronunciada, del mercado de procesadores para centros de datos de Tailandia.[3]AMD Inc., "EPYC 9004 Series Performance Brief," amd.com

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Procesador: Los Aceleradores de IA Impulsan las Cargas de Trabajo de Nueva Generación

Los dispositivos CPU retuvieron el 31,85% de la participación del mercado de procesadores para centros de datos de Tailandia en 2025, subrayando su papel en nóminas, ERP y alojamiento web. El tamaño del mercado de procesadores para centros de datos de Tailandia para los aceleradores de IA está en camino de crecer a una CAGR del 45,3%, reflejando la adopción generalizada del aprendizaje automático bajo el estímulo gubernamental. Las tarjetas GPU siguen siendo fundamentales para el entrenamiento de aprendizaje profundo, especialmente en clústeres de investigación, mientras que los despliegues de FPGA se concentran en cargas de trabajo que exigen latencia ultrabaja.

Las elevadas tarifas eléctricas empujan a los compradores hacia ASIC de propósito específico que ofrecen mayor número de operaciones por vatio. Los proveedores de coubicación de nivel 2 agrupan racks con refrigeración líquida para alojar nodos de aceleradores de alta densidad, monetizando la creciente demanda sin sobrecargar las conexiones a la red eléctrica. Esta heterogeneidad señala un cambio a largo plazo desde los parques de CPU monolíticos hacia el silicio especializado dentro del mercado de procesadores para centros de datos de Tailandia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Entrenamiento de IA/ML Domina la Demanda Actual

Las cargas de trabajo de IA/ML representaron el 33,62% del mercado de procesadores para centros de datos de Tailandia en 2025, consolidando la inteligencia artificial como el principal motor de consumo actual. El tamaño del mercado de procesadores para centros de datos de Tailandia vinculado al análisis avanzado de datos se está expandiendo a una CAGR del 45,8% a medida que los sectores financiero, de telecomunicaciones y minorista integran el modelado predictivo en las operaciones diarias. Los clústeres de computación de alto rendimiento en universidades priorizan la predicción meteorológica y la investigación genómica, mientras que los nodos de análisis de seguridad ganan terreno debido a requisitos más estrictos de notificación de ciberamenazas.

Las redes definidas por software crean nueva demanda de motores de procesamiento de paquetes que pueden reprogramarse sobre la marcha. A medida que los casos de uso se diversifican, los operadores asignan grupos de procesadores distintos —CPU para la integridad de las transacciones, aceleradores para la inferencia de IA y FPGA para las funciones de red— fortaleciendo el gasto total dentro del mercado de procesadores para centros de datos de Tailandia.

Por Arquitectura: El Dominio de x86 Enfrenta el Desafío de ARM

x86 retuvo el 44,78% de la combinación de arquitecturas en 2025, respaldado por una pila de software madura y profundas habilidades de integradores de sistemas. Sin embargo, RISC-V se está acelerando a una CAGR del 45,1% gracias a la promesa de personalización de código abierto, mientras que ARM gana en factores de forma de borde donde un consumo de energía un 40% menor es relevante. El mercado de procesadores para centros de datos de Tailandia ahora cuenta con racks híbridos que combinan conjuntos de instrucciones para optimizar el costo por operación.

El interés del gobierno en RISC-V se alinea con las agendas de soberanía digital a largo plazo, impulsando a las empresas emergentes locales a diseñar núcleos específicos para cada dominio. Mientras tanto, los hiperescaladores prueban variantes de x86 basadas en chiplets que reducen el tamaño del dado y mejoran los rendimientos de fabricación. Se prevé que la adopción de múltiples arquitecturas crezca a medida que la diversidad de cargas de trabajo se intensifique en todo el mercado de procesadores para centros de datos de Tailandia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Centro de Datos: Los Hiperescaladores Lideran, la Coubicación se Acelera

Los proveedores de servicios en la nube representaron el 46,55% de los despliegues en 2025, impulsados por los lanzamientos de regiones de AWS, Google y Alibaba. El espacio de coubicación, que crece a una CAGR del 46,0%, atrae a las empresas que buscan estrategias híbridas que equilibren la soberanía con la conectividad a hiperescala. El tamaño del mercado de procesadores para centros de datos de Tailandia dentro de las instalaciones de coubicación se expandirá rápidamente a medida que las empresas del mercado medio aumenten sus presupuestos de cómputo de IA sin construir instalaciones propias.

Los sitios empresariales en las instalaciones propias siguen siendo esenciales para las cargas de trabajo reguladas, aunque los presupuestos de capital se están desplazando hacia la adquisición de nodos de borde conectados a pods regionales. Los problemas de calidad de energía fuera de Bangkok llevan a los operadores a invertir en diseños de centros de datos modulares y acondicionamiento de energía en la entrada, lo que condiciona las decisiones sobre la combinación de procesadores en todo el mercado de procesadores para centros de datos de Tailandia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Bangkok y su periferia absorben actualmente más de dos tercios de los envíos de procesadores, ya que las empresas digitales se agrupan cerca de las puertas de enlace de cables submarinos y el intercambio nacional de internet. El tamaño del mercado de procesadores para centros de datos de Tailandia en la capital se beneficia de una sólida densidad de fibra óptica y energía confiable, convirtiéndola en el punto de lanzamiento para nuevas arquitecturas. La expansión suburbana hacia Chonburi refleja los beneficios fiscales del EEC, donde la disponibilidad de terreno respalda los campus a hiperescala.

Ciudades de segundo nivel como Chiang Mai y Khon Kaen están aprovechando las mejoras en el backhaul del 5G para desplegar instalaciones de borde compactas. Aquí, las placas ARM y RISC-V abordan tareas de inferencia local para proyectos piloto de logística inteligente y telemedicina, diversificando los flujos de ingresos dentro del mercado de procesadores para centros de datos de Tailandia. Las redes eléctricas en estas regiones aún enfrentan variabilidad de voltaje, lo que orienta a los operadores hacia silicio de menor TDP.

El papel de Tailandia como centro logístico de la ASEAN permite un flujo eficiente de componentes transfronterizos. La resiliencia de la cadena de suministro mejora a medida que los países vecinos de la región, en particular Vietnam, añaden capacidad avanzada de prueba y ensamblaje que puede canalizar procesadores hacia proyectos tailandeses con tiempos de tránsito reducidos. Esta proximidad reduce la exposición arancelaria y sirve de cobertura frente a las interrupciones en el transporte marítimo.

Panorama Competitivo

El liderazgo del mercado sigue en manos de Intel, AMD y NVIDIA, cuyos portafolios combinados abordan el cómputo general, la computación de alto rendimiento y la aceleración de IA. Sus amplias redes de canales y los largos ciclos de soporte de software resuenan entre los directores de tecnología tailandeses que priorizan la continuidad. El mercado de procesadores para centros de datos de Tailandia aún ofrece margen para los competidores; Ampere Computing atrae a los nativos de la nube con componentes ARM de alto número de núcleos, mientras que la línea HiSilicon de Huawei apunta a la inferencia de IA con presupuestos de energía más ajustados.

La estrategia está pasando del simple recuento de núcleos a la optimización específica por carga de trabajo. Los últimos módulos de GPU de NVIDIA integran adaptadores de red y pilas de memoria compartida, simplificando el escalado de clústeres de IA. AMD contrarresta con procesadores EPYC de 4.ª generación que duplican la eficiencia energética respecto a la iteración x86 anterior. Intel ha acelerado la producción en el nodo 18A, prometiendo ganancias competitivas por vatio una vez que los volúmenes aumenten.

Líderes de la Industria de Procesadores para Centros de Datos de Tailandia

Intel Corporation

Advanced Micro Devices Inc.

NVIDIA Corporation

IBM Corporation

Arm Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Schneider Electric se asoció con NVIDIA para codesarrollar soluciones de energía y refrigeración para fábricas de IA, mejorando la viabilidad del despliegue en climas cálidos.

- Junio de 2025: Samsung y Groq iniciaron la producción en masa de chips de IA de 4 nm, aliviando el ajustado suministro para los centros de datos regionales.

- Mayo de 2025: AMD presentó los resultados de EPYC de 4.ª generación mostrando ganancias de eficiencia de hasta 3,7× frente a los componentes de la competencia.

- Febrero de 2025: KASIKORN BANK detalló su hoja de ruta para desplegar procesadores de bajo consumo energético como parte de un compromiso de cero emisiones netas.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Principal

Nuestro estudio define el mercado de procesadores para centros de datos de Tailandia como el valor anual de las unidades centrales de procesamiento, las unidades de procesamiento gráfico, los arreglos de puertas programables en campo y los aceleradores de IA que se instalan dentro de los centros de datos con sede en Tailandia operados por proveedores de servicios en la nube, operadores de coubicación o grandes empresas.

Exclusiones del alcance: los chips integrados en PC de consumo, teléfonos inteligentes o pasarelas IoT de borde quedan fuera de este límite.

Descripción General de la Segmentación

- Por Tipo de Procesador (Valor)

- GPU

- CPU

- FPGA

- Acelerador de IA / ASIC

- Por Aplicación (Valor)

- Análisis Avanzado de Datos

- Entrenamiento e Inferencia de IA/ML

- Computación de Alto Rendimiento

- Seguridad y Cifrado

- Virtualización de Funciones de Red

- Otros

- Por Arquitectura (Valor)

- x86

- Basada en ARM

- RISC-V

- Power

- Por Tipo de Centro de Datos (Valor)

- Empresarial

- Coubicación

- Proveedores de Servicios en la Nube / Hiperescaladores

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Múltiples puntos de contacto con operadores de nube, gerentes de instalaciones de coubicación, distribuidores de semiconductores e ingenieros de diseño de centros de datos en Bangkok y el EEC validaron los volúmenes de envío, los precios de venta promedio y los ciclos de actualización. Las encuestas de seguimiento con los responsables de adquisiciones aclararon los cambios en los plazos de entrega y las primas de precio en los aceleradores de IA, cerrando las brechas dejadas por los datos secundarios.

Investigación Documental

Comenzamos con estadísticas comerciales y códigos aduaneros que revelan los envíos entrantes de CPU y GPU de clase servidor, extrayendo datos mensuales del Departamento de Aduanas de Tailandia y de UN Comtrade. Los impulsores macroeconómicos, como el gasto nacional en IA, las adiciones de suscriptores de 5G y las tendencias de gasto de capital en TI, se obtuvieron del Banco de Tailandia, la Agencia de Promoción de la Economía Digital y los conjuntos de datos del FMI. Las asociaciones industriales, incluido el Consejo de Centros de Datos de Tailandia y el capítulo de la Asociación Internacional de Equipos y Materiales para Semiconductores, proporcionaron ratios de base instalada y utilización. Los informes de las empresas y las presentaciones a inversores de los hiperescaladores cotizados complementaron los datos públicos. Por último, bases de datos de pago como D&B Hoovers (información financiera) y Dow Jones Factiva (flujo de operaciones) nos ayudaron a dimensionar las huellas locales de los proveedores globales de chips. Esta lista es ilustrativa; muchas fuentes abiertas y de suscripción adicionales alimentaron nuestro análisis documental.

En paralelo, revisamos patentes relevantes en Questel para rastrear las próximas arquitecturas de procesadores y analizamos circulares regulatorias sobre controles de exportación que podrían limitar las importaciones de GPU de alta gama. Las alertas de noticias de Factiva señalaron revisiones de gasto de capital a mitad de año por parte de los principales proveedores de nube, lo que motivó ajustes en el modelo.

Dimensionamiento del Mercado y Previsión

Aplicamos un enfoque descendente. Los valores de importación de procesadores se reconstruyeron a partir de las líneas aduaneras, ajustados por repuestos de garantía y ensamblajes locales, y luego se mapearon al uso en centros de datos mediante tasas de penetración sectorial. Verificaciones ascendentes selectivas —encuestas de población de racks, consolidaciones de proveedores y recuentos de unidades × precio de venta promedio muestreados— sirvieron para comparar y refinar los totales. Las variables clave modeladas incluyen las canalizaciones de gasto de capital a hiperescala, la migración de la densidad de potencia de los racks, los recuentos promedio de núcleos, las tasas de incorporación de GPU por servidor y las fluctuaciones cambiarias. Una regresión multivariante vinculó estas entradas al gasto histórico antes de que una superposición ARIMA proyectara la demanda para 2025-2030. Los paneles de expertos revisaron los supuestos de elasticidad y los rangos de escenarios.

Validación de Datos y Ciclo de Actualización

Los resultados se someten a verificaciones de varianza frente a rastreadores de envíos independientes, mientras que los analistas senior revisan las anomalías antes de la aprobación. Mordor actualiza cada informe anualmente y activa revisiones intermedias tras eventos materiales como nuevos controles de exportación o anuncios de centros de datos por valor de miles de millones de dólares.

Por Qué la Línea de Base del Mercado de Procesadores para Centros de Datos de Tailandia de Mordor Merece Confianza

Los valores publicados difieren porque las empresas eligen alcances, supuestos y cadencias de actualización distintos.

Los principales factores de divergencia incluyen si se contabilizan los aceleradores de IA, el año utilizado como base y la profundidad de las verificaciones cruzadas de envíos frente a simples encuestas de ingresos. Nuestra definición rigurosa, las variables de doble fuente y la actualización anual hacen de las cifras de Mordor un ancla equilibrada para la toma de decisiones.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 1,42 mil millones (2025) | ||

| USD 0,40 mil millones (2023) | Consultoría Regional A | Contabiliza únicamente los ingresos por hardware de servidor y omite las GPU; el año base más antiguo limita la relevancia |

| USD 28,70 mil millones (2025) | Revista Especializada de la Industria B | Agrega todo el gasto en servidores de IA, mezcla software y servicios, y carece de validación de envíos ascendente |

Estos contrastes muestran que cuando el alcance se ajusta a los procesadores utilizados en los centros de datos tailandeses y se valida mediante datos de importación más información primaria, Mordor ofrece una línea de base transparente y reproducible en la que los ejecutivos pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de procesadores para centros de datos de Tailandia?

El mercado está valorado en USD 2,06 mil millones en 2026 y se prevé que crezca rápidamente hasta USD 13,13 mil millones en 2031.

¿Qué tipo de procesador está creciendo más rápido en Tailandia?

Se proyecta que los aceleradores de IA, incluidos los ASIC y las GPU, se expandan a una CAGR del 45,3% hasta 2031, superando a las CPU y las FPGA.

¿Qué importancia tienen los proveedores de nube a hiperescala para la demanda tailandesa?

Los proveedores de servicios en la nube representan el 46,55% de los despliegues y siguen siendo fundamentales a medida que establecen zonas de disponibilidad regionales.

¿Por qué las arquitecturas ARM y RISC-V están ganando terreno?

Ambas ofrecen un rendimiento por vatio superior y flexibilidad de código abierto, alineándose con los objetivos de sostenibilidad y personalización empresarial.

Última actualización de la página el: