Tamaño y Cuota del Mercado de Software Educativo

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 30.67 Mil millones de dólares |

| Tamaño del Mercado (2031) | 50.06 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.28% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software Educativo por Mordor Intelligence

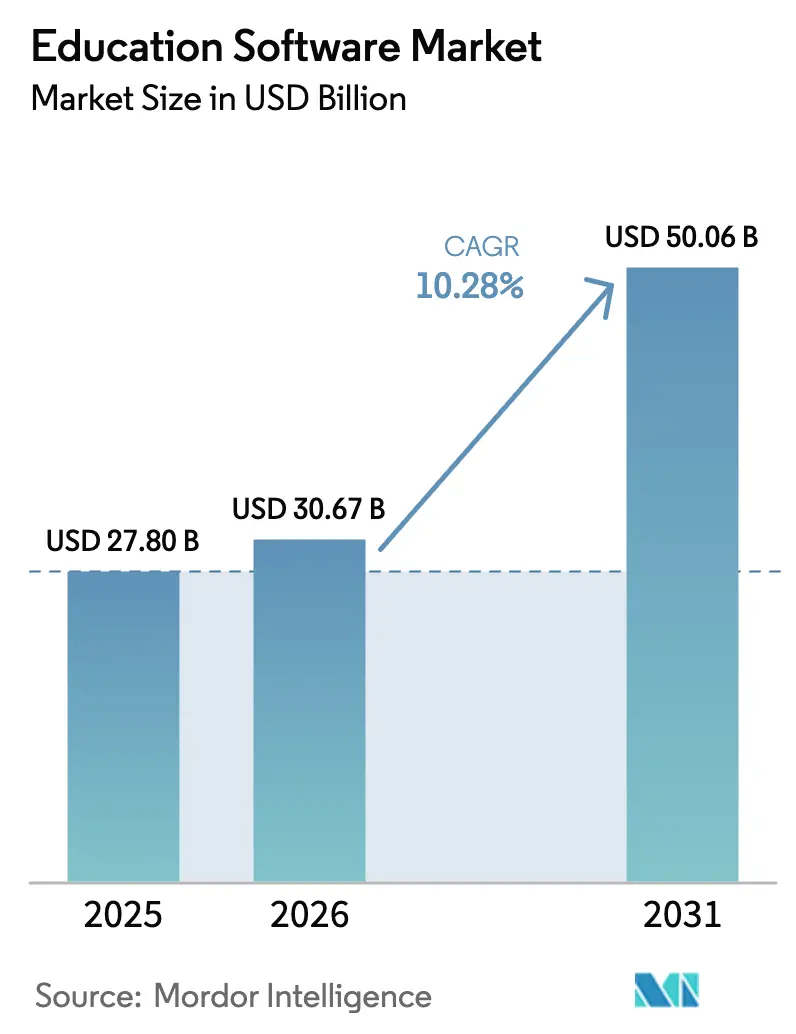

El tamaño del mercado de software educativo en 2026 se estima en 30,67 mil millones de USD, creciendo desde el valor de 2025 de 27,8 mil millones de USD, con proyecciones para 2031 que muestran 50,06 mil millones de USD, creciendo a una CAGR del 10,28% durante 2026-2031. El crecimiento está impulsado por los generalizados mandatos de aprendizaje digital prioritario, la rápida adopción de motores adaptativos basados en inteligencia artificial y la flexibilidad presupuestaria de los modelos de implementación en la nube. Los maduros programas de dispositivos 1 a 1 han creado una base de hardware global que amplifica la demanda de software, mientras que las presiones de recualificación corporativa están empujando a las empresas hacia ecosistemas avanzados de gestión del aprendizaje. América del Norte continúa optimizando plataformas consolidadas, mientras que Asia-Pacífico registra una expansión de dos dígitos impulsada por la inversión pública en planes de estudio de inteligencia artificial y la ampliación del acceso a banda ancha. La intensidad competitiva se mantiene moderada: los altos costes de cambio protegen a los operadores establecidos, aunque los competidores nativos de inteligencia artificial están ganando cuota donde la personalización es un criterio de compra decisivo. [1]Duolingo Inc., "Carta a los Accionistas T4 2024," duolingo.com

Conclusiones Clave del Informe

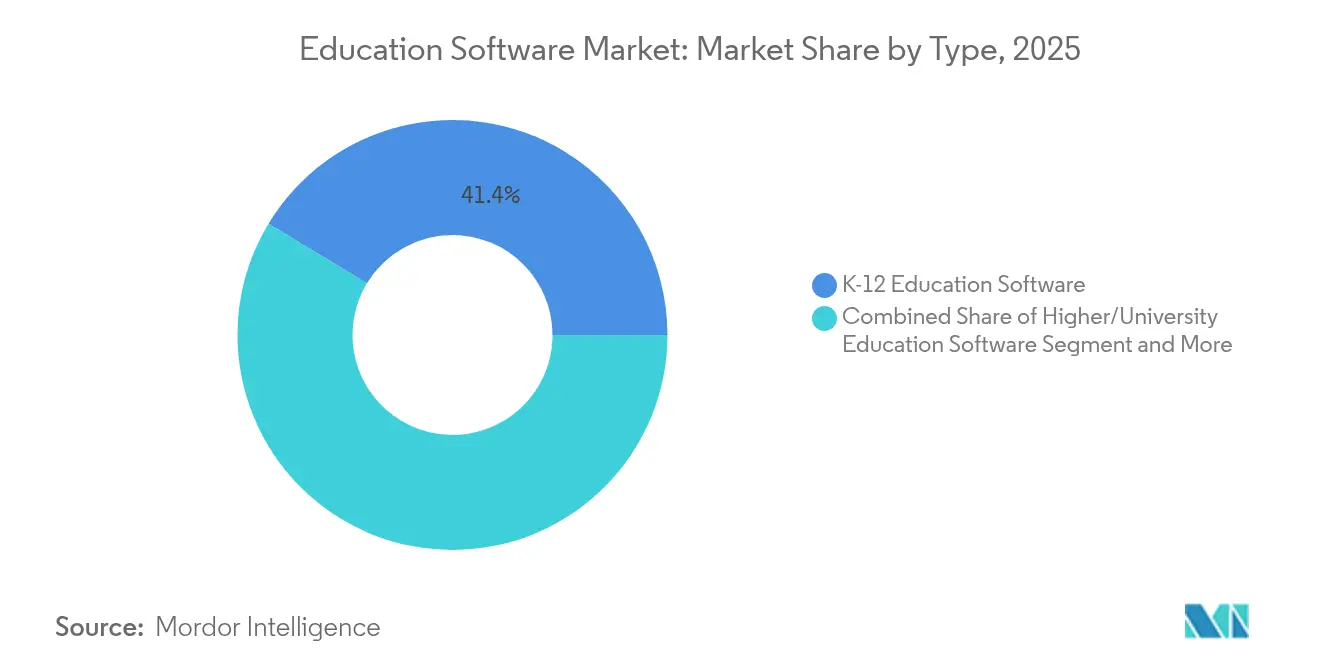

- Por tipo, las soluciones K-12 lideraron con el 41,35% de la cuota del mercado de software educativo en 2025; se prevé que el aprendizaje permanente/para adultos se expanda a una CAGR del 14,25% hasta 2031.

- Por modelo de implementación, el segmento de nube concentró el 77,25% del tamaño del mercado de software educativo en 2025 y se proyecta que crezca a una CAGR del 15,42% hasta 2031.

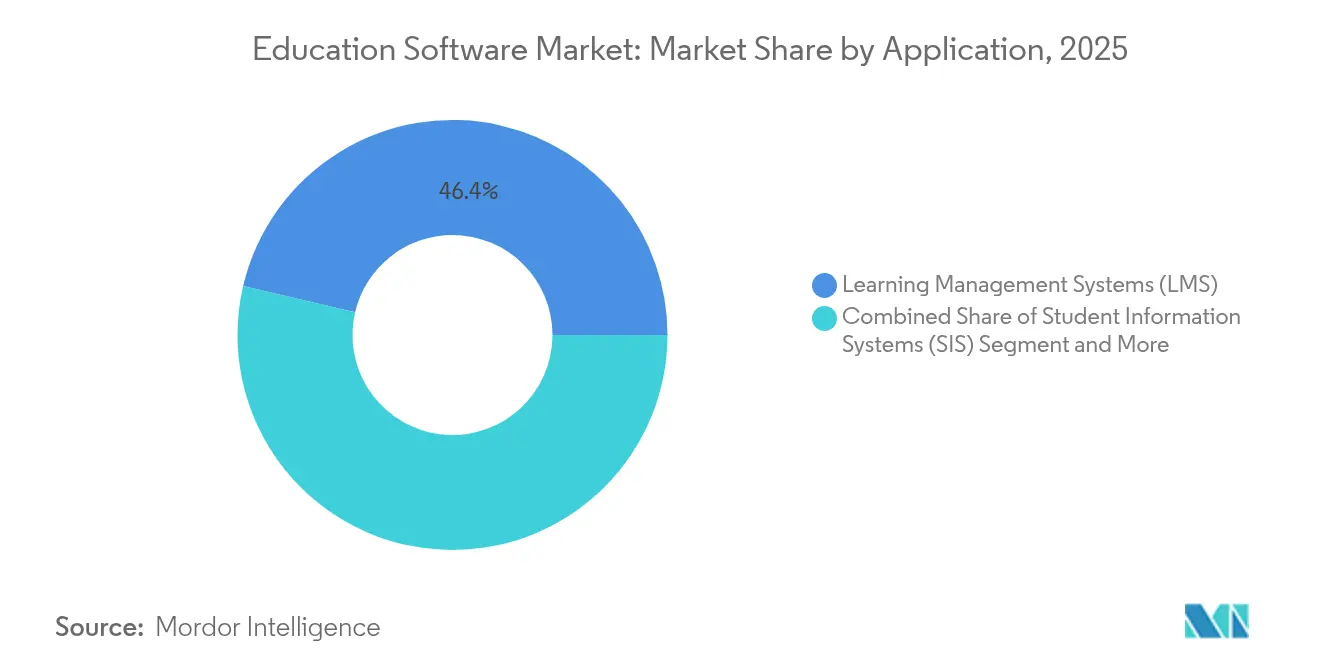

- Por aplicación, los sistemas de gestión del aprendizaje mantuvieron una cuota de ingresos del 46,35% en 2025, mientras que las plataformas de tutoría basadas en inteligencia artificial avanzan a una CAGR del 21,15% hasta 2031.

- Por usuario final, las instituciones académicas representaron el 55,10% del tamaño del mercado de software educativo en 2025; las empresas registran la CAGR proyectada más alta, del 12,55%, hasta 2031.

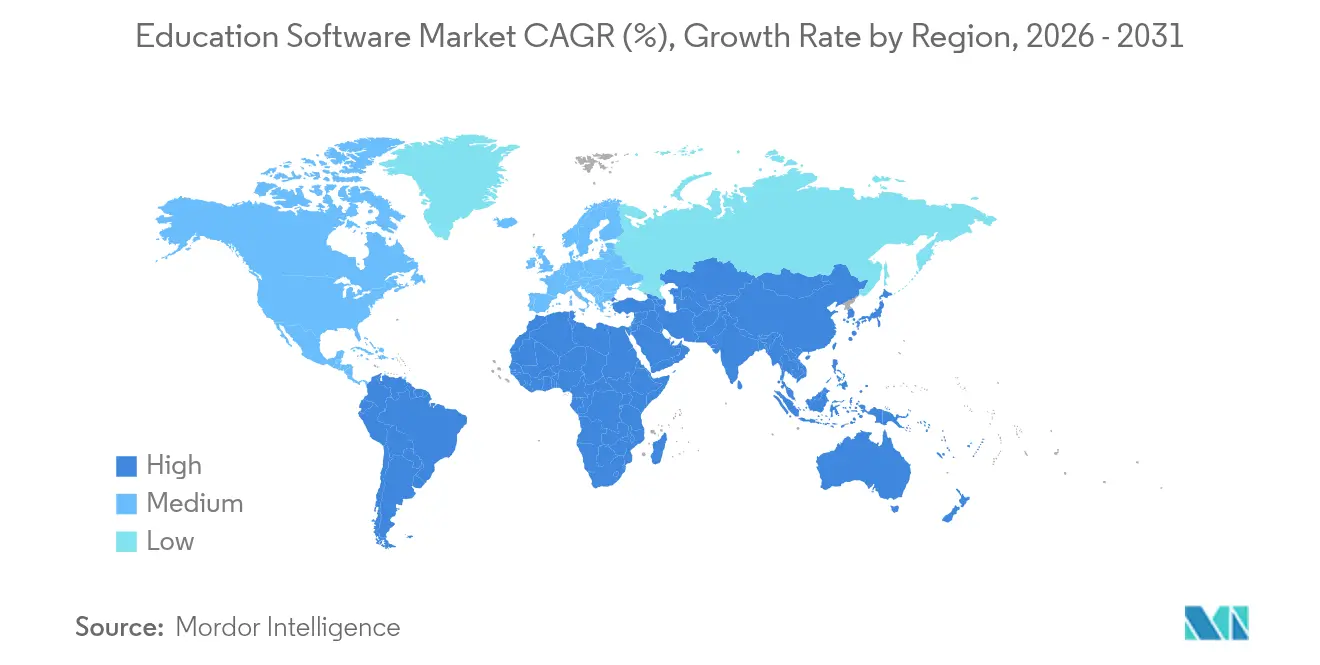

- Por geografía, América del Norte lideró con una cuota del 33,40% en 2025; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 13,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Software Educativo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración de los programas de dispositivos 1 a 1 | 2.10% | Global, con concentración en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Auge de los motores de aprendizaje adaptativo basados en inteligencia artificial | 3.20% | Global, liderado por América del Norte y China | Corto plazo (≤ 2 años) |

| Eficiencias de costes de la nube pública para implementaciones de sistemas de gestión del aprendizaje | 1.80% | Global, especialmente en mercados emergentes | Largo plazo (≥ 4 años) |

| Permanencia del aprendizaje híbrido post-COVID | 1.40% | Global, más fuerte en mercados desarrollados | Mediano plazo (2-4 años) |

| Mandatos corporativos de mejora y recualificación de competencias | 2.70% | Global, concentrado en América del Norte y la Unión Europea | Corto plazo (≤ 2 años) |

| 5G de baja latencia que habilita el microaprendizaje con realidad aumentada/realidad virtual | 1.20% | Núcleo en Asia-Pacífico, con expansión hacia América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge de los Motores de Aprendizaje Adaptativo Basados en Inteligencia Artificial

Las plataformas basadas en inteligencia artificial personalizan ahora los itinerarios en tiempo real mediante el análisis de señales de rendimiento individual y datos de comportamiento. Los grandes modelos de lenguaje generan explicaciones contextuales y evaluaciones instantáneas, reduciendo los costes de creación de contenido y manteniendo los materiales actualizados. Las funciones de inteligencia artificial conversacional de Duolingo han contribuido a un incremento del 51% en usuarios diarios e ingresos récord, ilustrando cómo los bucles de retroalimentación dinámica impulsan el compromiso. Las instituciones adoptan motores similares para mejorar las tasas de finalización y retención, reforzando la demanda de infraestructuras de inteligencia artificial escalables. [2]Portland Public Schools, "Iniciativa Chromebook 1:1 Grados 3–12," pps.net

Aceleración de los Programas de Dispositivos 1 a 1

Más del 90% de las escuelas en las principales economías operan iniciativas 1 a 1 que asignan a cada alumno un dispositivo dedicado, elevando la necesidad básica de software de gestión de dispositivos, distribución de contenidos y análisis. Incident IQ reporta un crecimiento sostenido de tickets de servicio entre sus clientes K-12, lo que subraya los cambios permanentes en las operaciones del aula. Las interrupciones de financiación ponen de relieve los riesgos de sostenibilidad —el condado de Wake, en Carolina del Norte, rescindió recientemente su contrato de arrendamiento de Chromebooks—, aunque distritos como Portland Public Schools aún ampliaron la cobertura a los grados 3-12, lo que señala un compromiso a largo plazo con los ecosistemas digitales.

Eficiencias de Costes de la Nube Pública para Implementaciones de Sistemas de Gestión del Aprendizaje

La migración a la nube reduce los gastos de hardware, automatiza las actualizaciones y ofrece escalabilidad elástica. Teachfloor sitúa la tasa de crecimiento anual de la nube de aprendizaje corporativo en el 30%, con el 87% de las empresas ya migradas. Las universidades rurales y las universidades de mercados emergentes acceden ahora a análisis de nivel empresarial sin grandes desembolsos de capital, ampliando el mercado total direccionable de software educativo.

Mandatos Corporativos de Mejora y Recualificación de Competencias

Las empresas destinan recursos al aprendizaje continuo para contrarrestar la obsolescencia tecnológica. Accenture destina por sí sola 1.000 millones de USD anuales a la mejora de competencias de su plantilla, al tiempo que reporta una reducción de dos dígitos en el coste de formación por empleado gracias a las plataformas digitales. Los sistemas habilitados por inteligencia artificial miden la adquisición de competencias, vinculan la formación a métricas de rendimiento e integran con suites de recursos humanos, consolidando el mercado de software educativo como pilar estratégico de la gestión del talento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Recortes presupuestarios tras los estímulos de la pandemia | -1.90% | Global, concentrado en el sector público | Corto plazo (≤ 2 años) |

| Preocupaciones sobre privacidad de datos de estudiantes y vigilancia | -1.20% | Global, más fuerte en la Unión Europea y América del Norte | Mediano plazo (2-4 años) |

| Fricciones por derechos de autor y licencias de contenido | -0.80% | Global, especialmente en mercados desarrollados | Largo plazo (≥ 4 años) |

| Brechas en competencias digitales del profesorado | -1.50% | Global, más agudo en mercados emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones sobre Privacidad de Datos de Estudiantes y Vigilancia

El endurecimiento regulatorio incrementa la carga de cumplimiento normativo. Una auditoría de Redactable sobre 1.400 aplicaciones educativas reveló que el 96% transmite datos de los alumnos a terceros, intensificando el escrutinio de padres y autoridades. Los proveedores incorporan ahora herramientas de consentimiento granular y capas de cifrado, lo que puede ralentizar los despliegues y elevar los costes, especialmente para los desarrolladores más pequeños.

Brechas en Competencias Digitales del Profesorado

Muchos docentes aún carecen de confianza en las funciones avanzadas de tecnología educativa. Estudios revisados por pares en Education and Information Technologies confirman que los docentes con baja competencia solo mejoran con programas de apoyo continuos y adaptados. Los presupuestos limitados de desarrollo profesional inhiben por tanto la plena utilización de las plataformas, frenando el crecimiento alcanzable del mercado de software educativo en los distritos con menos recursos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Dominio del K-12 Impulsa la Base del Mercado

Las soluciones K-12 aportaron el 41,35% a los ingresos totales de 2025, convirtiéndose en la piedra angular del diseño de plataformas y las hojas de ruta de funcionalidades. Los administradores valoran los módulos de evaluación estandarizados y los portales de comunicación con los padres que simplifican el seguimiento del cumplimiento normativo. La polinización cruzada está en aumento: las universidades adoptan paneles de control al estilo K-12, mientras que las academias corporativas toman prestados elementos de gamificación perfeccionados en las aulas de primaria. El aprendizaje permanente/para adultos es la categoría de más rápida expansión, con un crecimiento anual del 14,25%, a medida que los profesionales buscan microcredenciales flexibles que se adapten a sus horarios laborales. Los proveedores agrupan por tanto bibliotecas de contenido modulares con tutores de inteligencia artificial que se adaptan al ritmo del adulto, reforzando el amplio atractivo del mercado de software educativo.

Los desarrolladores de plataformas adaptan las interfaces para cohortes de múltiples edades sin fragmentar la base de código subyacente, mejorando las economías de escala. El mandato nacional de China sobre alfabetización en inteligencia artificial para las escuelas primarias a partir de septiembre de 2025 ampliará aún más el grupo de usuarios K-12. Se espera que políticas similares se extiendan a los mercados vecinos, acelerando la adopción e influyendo en las hojas de ruta de localización de productos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Implementación: La Infraestructura en la Nube Habilita la Escala

Las implementaciones en la nube captaron el 77,25% de los ingresos de 2025 y se prevé que crezcan un 15,42% anual, lo que subraya un giro decisivo en favor de los centros de datos locales. Las instituciones acogen favorablemente los precios por suscripción que alinean el coste con la volatilidad de las matrículas y eliminan los problemas del ciclo de vida del hardware. La nube asegura así una base económica duradera que sustenta el tamaño del mercado de software educativo.

Las soluciones locales persisten donde prevalecen las leyes de soberanía de datos o la conectividad intermitente, pero las arquitecturas híbridas están ganando terreno. Los proveedores ofrecen ahora microservicios en contenedores que permiten a las escuelas mantener los registros sensibles en servidores locales mientras transmiten análisis de inteligencia artificial desde nubes públicas. Este enfoque dual tranquiliza a los consejos de administración más reacios al riesgo sin sacrificar la velocidad de innovación, ampliando el alcance del mercado.

Por Aplicación: La Tutoría Basada en Inteligencia Artificial Transforma el Aprendizaje

Los sistemas de gestión del aprendizaje mantuvieron una cuota del 46,35% el año pasado y siguen siendo la columna vertebral para la impartición de programas de estudio y el registro de asistencia. Sin embargo, las plataformas de tutoría basadas en inteligencia artificial escalan más rápidamente con una CAGR del 21,15%, desplazando el centro de gravedad del control administrativo hacia los resultados del alumno. Los motores sofisticados analizan el comportamiento del estudiante y generan ejercicios personalizados, creando bucles de compromiso que aumentan el tiempo dedicado a la tarea y las métricas de finalización.

Las suites de evaluación y las herramientas de creación de contenido incorporan cada vez más indicaciones de inteligencia artificial generativa, reduciendo los ciclos de desarrollo y permitiendo actualizaciones de materiales en tiempo real. Los sistemas de información estudiantil alimentan modelos predictivos que identifican tempranamente a los alumnos en riesgo. Esta arquitectura convergente difumina las líneas de producto tradicionales, animando a los proveedores a ofrecer suites unificadas que puedan ampliar la venta de módulos complementarios en todo el mercado de software educativo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Las Instituciones Académicas Lideran, las Empresas Aceleran

Las instituciones académicas representaron el 55,10% del gasto global en 2025, apoyándose en arquitecturas integradas para gestionar el currículo, la acreditación y los datos del ciclo de vida del estudiante. La duración media de los contratos es de cinco años, lo que asegura flujos de ingresos recurrentes. Los programas corporativos, sin embargo, registran el mayor impulso con una CAGR del 12,55%, a medida que las organizaciones integran el aprendizaje continuo en la planificación de la plantilla. La demanda compartida de portabilidad de credenciales y análisis avanzados crea solapamientos: los campus emiten ahora microbadges compatibles con perfiles de LinkedIn, mientras que las empresas despliegan bibliotecas de contenido de estilo universitario para fomentar itinerarios de competencias profundas.

Los organismos gubernamentales y sin fines de lucro adoptan licencias más ligeras centradas en el cumplimiento normativo y la accesibilidad. Los proveedores que persiguen este segmento priorizan las interfaces multilingües, la sincronización sin conexión y los niveles de precios con descuento, garantizando una amplia penetración al tiempo que mantienen la paridad de producto con las ediciones empresariales.

Análisis Geográfico

América del Norte generó el 33,40% de los ingresos de 2025, anclada por la temprana saturación de dispositivos 1 a 1 y distritos con buena financiación. Las tasas de adopción de la nube superan el 90%, lo que permite despliegues rápidos de actualizaciones de inteligencia artificial. Los proveedores aprovechan marcos de privacidad sólidos como la FERPA, que clarifican los criterios de adquisición y acortan los ciclos de ventas.

Asia-Pacífico registra el ascenso más pronunciado con una CAGR del 13,12%, a medida que los gobiernos respaldan la alfabetización en inteligencia artificial y la conectividad rural. La directiva de China que exige ocho horas anuales de instrucción en inteligencia artificial, junto con el proyecto de red escolar de inteligencia artificial de Corea del Sur por valor de 70 millones de USD, subraya el impulso del sector público. Los actores nacionales localizan las interfaces e integran contenido regional, mientras que los proveedores globales se asocian para la distribución, reforzando la contribución desproporcionada de la región al crecimiento general del mercado de software educativo.

Europa avanza de forma constante, equilibrando la innovación con el estricto cumplimiento del RGPD, que conforma las arquitecturas de gestión de datos. América Latina y Oriente Medio y África siguen siendo fronteras de oportunidad marcadas por una banda ancha irregular y una variabilidad presupuestaria. Los proveedores adoptan el diseño orientado al móvil y los precios freemium para sembrar la adopción, sentando las bases para la conversión futura una vez que la infraestructura madure.

Panorama Competitivo

El sector de software educativo muestra una concentración moderada. Los líderes del mercado Instructure, PowerSchool y D2L rodean sus núcleos de aprendizaje con complementos de análisis, evaluación y acreditación, profundizando el bloqueo. El cambio implica migración de datos, reentrenamiento del personal y reingeniería de flujos de trabajo, elevando las barreras de salida y sosteniendo el poder de fijación de precios.

Los nuevos participantes nativos de inteligencia artificial apuntan a puntos de dolor específicos, como los bucles de retroalimentación adaptativa y la tutoría habilitada por voz. Sus arquitecturas ligeras se integran a través de API abiertas, reduciendo la fricción en el despliegue. Los operadores establecidos responden mediante adquisiciones: IXL adquirió MyTutor para reforzar la tutoría personalizada y ampliar su presencia en el Reino Unido, mientras que Amira Learning se fusionó con Istation para reunir una cuota del 15% en el segmento de herramientas de lectura K-12.

Las tendencias de inversión enfatizan los paquetes de contenido más análisis. Los asignadores de capital recompensan a los proveedores que demuestran métricas de resultados —tasas de finalización, mejora en evaluaciones— en lugar de simples recuentos de usuarios. Las asociaciones con nubes de hiperescala comprimen aún más el tiempo de comercialización de las funciones de inteligencia artificial, garantizando que el mercado de software educativo siga siendo dinámico a pesar de las ventajas competitivas establecidas. [4]IXL Learning Inc., "IXL adquirirá MyTutor Comunicado de Prensa," ixl.com

Líderes del Sector de Software Educativo

Instructure Inc.

Anthology Inc.

PowerSchool Holdings Inc.

D2L Corporation

Cornerstone OnDemand Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Mayo 2025: IXL Learning adquirió MyTutor, con sede en el Reino Unido, para ampliar los servicios de tutoría personalizada.

- Mayo 2025: Echo360 adquirió GoReact para mejorar la retroalimentación de vídeo en tiempo real y la evaluación de competencias.

- Abril 2025: D2L reportó ingresos del cuarto trimestre de 53,3 millones de USD, un incremento del 12%, citando la adopción de funciones de inteligencia artificial.

- Enero 2025: Amira Learning adquirió Istation, creando una cuota combinada del 15% en herramientas de alfabetización basadas en inteligencia artificial.

Alcance del Informe Global del Mercado de Software Educativo

El software educativo es un término utilizado para cualquier software informático creado con un propósito educativo. Abarca diferentes rangos, desde software de aprendizaje de idiomas hasta software de gestión del aula y software de referencia.

El mercado de software educativo está segmentado por tipo (software educativo K-12, software de educación universitaria, software de educación para adultos, software de educación para personas mayores), por implementación (nube, local), por usuario final (instituciones académicas, empresas, particulares, otros usuarios finales), por geografía (América del Norte, Europa, Asia-Pacífico, América Latina, Oriente Medio y África). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Aprendizaje Sincrónico en Línea con Instructor en Directo |

| Aprendizaje Electrónico Asincrónico a Ritmo Propio |

| Aprendizaje Mixto/Híbrido |

| Módulos de Microaprendizaje y Nanoaprendizaje |

| Software Educativo K-12 |

| Software de Educación Superior/Universitaria |

| Software de Formación Corporativa y Desarrollo de la Plantilla |

| Software de Aprendizaje Permanente y para Adultos |

| Software para Necesidades Especiales y Accesibilidad |

| Software de Aprendizaje de Idiomas |

| Software como Servicio Público (Nube Multiinquilino) |

| Nube Privada y Comunitaria |

| Nube Híbrida |

| Local |

| Orientado al Móvil/Solo Aplicación |

| Sistemas de Gestión del Aprendizaje (SGA) |

| Sistemas de Información Estudiantil (SIE) |

| Análisis del Aprendizaje e Inteligencia Empresarial |

| Evaluación, Pruebas y Supervisión de Exámenes |

| Creación de Contenido y Cursos Digitales |

| Herramientas de Gestión del Aula y Colaboración |

| Plataformas de Aprendizaje Inmersivo con Realidad Aumentada/Realidad Virtual |

| Gestión de Cumplimiento Normativo y Certificación |

| Instituciones Académicas | Escuelas y Distritos K-12 |

| Instituciones de Educación Superior | |

| Empresas | Grandes Empresas |

| Pequeñas y Medianas Empresas (PYME) | |

| Organismos Gubernamentales y Sin Fines de Lucro | |

| Particulares y Consumidores Directos | Estudiantes y Aprendices Permanentes |

| Tutores e Instructores Independientes |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| ASEAN-5 | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Países del CCG |

| Turquía | ||

| Israel | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por Modalidad de Aprendizaje | Aprendizaje Sincrónico en Línea con Instructor en Directo | ||

| Aprendizaje Electrónico Asincrónico a Ritmo Propio | |||

| Aprendizaje Mixto/Híbrido | |||

| Módulos de Microaprendizaje y Nanoaprendizaje | |||

| Por Tipo | Software Educativo K-12 | ||

| Software de Educación Superior/Universitaria | |||

| Software de Formación Corporativa y Desarrollo de la Plantilla | |||

| Software de Aprendizaje Permanente y para Adultos | |||

| Software para Necesidades Especiales y Accesibilidad | |||

| Software de Aprendizaje de Idiomas | |||

| Por Modelo de Implementación | Software como Servicio Público (Nube Multiinquilino) | ||

| Nube Privada y Comunitaria | |||

| Nube Híbrida | |||

| Local | |||

| Orientado al Móvil/Solo Aplicación | |||

| Por Aplicación/Función | Sistemas de Gestión del Aprendizaje (SGA) | ||

| Sistemas de Información Estudiantil (SIE) | |||

| Análisis del Aprendizaje e Inteligencia Empresarial | |||

| Evaluación, Pruebas y Supervisión de Exámenes | |||

| Creación de Contenido y Cursos Digitales | |||

| Herramientas de Gestión del Aula y Colaboración | |||

| Plataformas de Aprendizaje Inmersivo con Realidad Aumentada/Realidad Virtual | |||

| Gestión de Cumplimiento Normativo y Certificación | |||

| Por Usuario Final | Instituciones Académicas | Escuelas y Distritos K-12 | |

| Instituciones de Educación Superior | |||

| Empresas | Grandes Empresas | ||

| Pequeñas y Medianas Empresas (PYME) | |||

| Organismos Gubernamentales y Sin Fines de Lucro | |||

| Particulares y Consumidores Directos | Estudiantes y Aprendices Permanentes | ||

| Tutores e Instructores Independientes | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| ASEAN-5 | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Países del CCG | |

| Turquía | |||

| Israel | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de software educativo y a qué velocidad está creciendo?

El mercado de software educativo se sitúa en 30,67 mil millones de USD en 2026 y se proyecta que alcance los 50,06 mil millones de USD en 2031, lo que implica una CAGR del 10,28%.

¿Qué segmento concentra la mayor cuota de gasto?

Las soluciones K-12 lideran con el 41,35% de los ingresos de 2025, convirtiéndose en la piedra angular del diseño de plataformas y la adquisición.

¿Qué región se está expandiendo más rápidamente?

Asia-Pacífico es la geografía de más rápido crecimiento, avanzando a una CAGR del 13,12% hasta 2031, a medida que los gobiernos financian planes de estudio de inteligencia artificial y el despliegue de banda ancha.

¿Por qué dominan las implementaciones en la nube en este sector?

Los modelos en la nube ya representan el 77,25% de los ingresos de 2025 porque reducen los costes de hardware, automatizan las actualizaciones y permiten a las instituciones escalar la capacidad bajo demanda.

¿A qué velocidad están creciendo las plataformas de tutoría basadas en inteligencia artificial?

La tutoría basada en inteligencia artificial es la aplicación de más rápido crecimiento, registrando una CAGR del 21,15% hasta 2031, impulsada por la personalización en tiempo real y el análisis del aprendizaje.

¿Cuáles son los principales riesgos de cumplimiento normativo que deben vigilar los compradores?

El endurecimiento de las normas de privacidad de datos de estudiantes y la evolución de las obligaciones en materia de derechos de autor pueden elevar los costes de implementación y alargar los ciclos de adquisición, especialmente en América del Norte y la Unión Europea. . . . . . . . Nueva Investigación

Última actualización de la página el: