Tamaño y Participación del Mercado de TIC de Kenia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del mercado en el año base (2025) | 11.19 Mil millones de dólares |

| Tamaño del Mercado (2026) | 11.81 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.48 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.55% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de TIC de Kenia por Mordor Intelligence

El tamaño del mercado de TIC de Kenia en 2026 se estima en USD 11,81 mil millones, creciendo desde el valor de 2025 de USD 11,19 mil millones con proyecciones para 2031 que muestran USD 15,48 mil millones, creciendo a una CAGR del 5,55% durante 2026-2031. La trayectoria de crecimiento descansa en cuatro fuerzas interconectadas: la acelerada cobertura 5G que impulsa los ingresos por conectividad empresarial, la contratación pública con enfoque en la nube que inclina el gasto hacia la infraestructura como servicio, un marcado aumento en la inversión en ciberseguridad que impulsa la demanda de servicios gestionados, y la construcción a gran escala de redes de fibra que conectan a los condados desatendidos. La dinámica competitiva continúa alejándose de la conectividad pura; los operadores, los hiperescaladores en la nube y las plataformas especializadas ahora compiten por contratos del sector público y de las pymes con ofertas combinadas de conectividad, nube y seguridad. Al mismo tiempo, los requisitos de nube soberana y las normas de protección de datos favorecen a los proveedores dispuestos a localizar centros de datos y certificar controles de cumplimiento, inyectando así una dimensión regulatoria en las estrategias de entrada al mercado. Por último, los casos de uso sustanciales en fintech, juegos y la inteligencia artificial diversifican los flujos de ingresos y posicionan al mercado de TIC de Kenia como el referente del crecimiento digital en África Oriental.

Conclusiones Clave del Informe

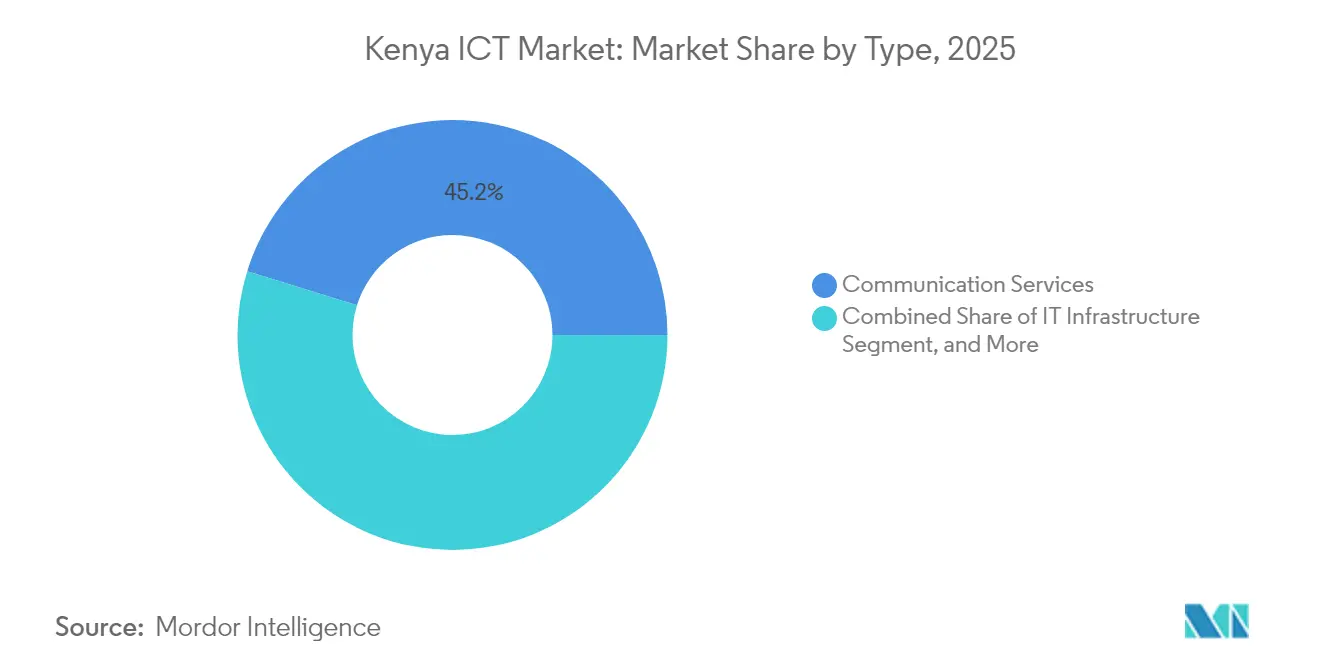

- Por tipo, los servicios de comunicación lideraron con el 45,20% de la participación del mercado de TIC de Kenia en 2025, mientras que los servicios en la nube registraron la CAGR más rápida del 9,55% hasta 2031.

- Por tamaño de empresa, las grandes empresas representaron el 57,05% del tamaño del mercado de TIC de Kenia en 2025; las pymes registraron una CAGR del 7,20% en el mismo horizonte.

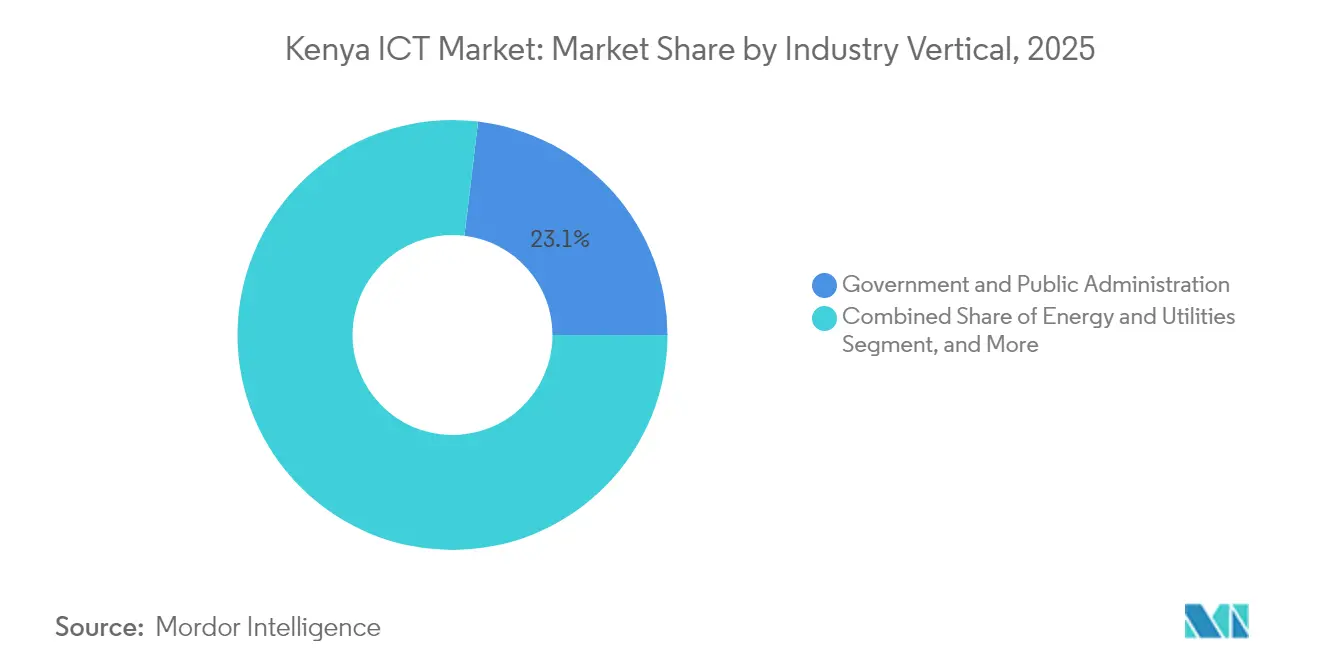

- Por sector industrial, el gobierno y la administración pública captaron el 23,10% de la participación en ingresos en 2025, mientras que los juegos y los deportes electrónicos avanzaron a una CAGR del 8,25% hasta 2031.

- Por modelo de implementación, las soluciones locales mantuvieron el 53,75% de la participación del mercado de TIC de Kenia en 2025 y se proyecta que los modelos solo en la nube se expandan a una CAGR del 9,45% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de TIC de Kenia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración del despliegue 5G | +1.2% | Nacional (Nairobi, Mombasa, Kisumu) | Mediano plazo (2-4 años) |

| Contratación pública con enfoque en la nube | +1.0% | Centros gubernamentales nacionales | Corto plazo (≤ 2 años) |

| Aumento en el gasto en ciberseguridad | +0.8% | Sectores financiero y gubernamental | Corto plazo (≤ 2 años) |

| Construcción de fibra de la Autopista Digital | +0.7% | Condados desatendidos | Largo plazo (≥ 4 años) |

| Clústeres de GPU de propiedad local para la inteligencia artificial | +0.5% | Nairobi, Ciudad Konza | Largo plazo (≥ 4 años) |

| Eliminación de la norma del 30% de capital local | +0.4% | Principales centros urbanos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración del Despliegue 5G

Safaricom PLC activó el 5G en corredores urbanos estratégicos y fijó precios de niveles ilimitados desde KES 2.999 por 10 Mbps hasta KES 10.000 por 250 Mbps, posicionando el protocolo como un habilitador empresarial premium [1]Safaricom PLC, "Preguntas frecuentes sobre el 5G," safaricom.co.ke. La mejora del 50% en la velocidad de Airtel Networks Kenya Limited en las bandas existentes desencadenó una carrera tecnológica que impulsa el gasto en densificación en las ciudades de primer nivel. Los primeros casos de uso se centran en el IoT industrial de baja latencia para plantas de fabricación, hospitales y pisos de negociación financiera. Un mayor ingreso promedio por usuario compensa las tarifas de espectro y el gasto de capital en infraestructura, sosteniendo los márgenes de los operadores. A mediano plazo, se espera que las capacidades de segmentación de red del 5G desbloqueen acuerdos de nivel de servicio basados en el consumo que amplíen aún más la adopción empresarial.

Contratación Pública con Enfoque en la Nube

El Departamento de Estado de TIC y Economía Digital presupuestó KES 22.500 millones (USD 174 millones) para plataformas nativas en la nube en 2024, reemplazando las actualizaciones de sistemas heredados con alto gasto de capital por contratos basados en gastos operativos [2]Open Budget Kenya, "Datos Presupuestarios de los Departamentos de Estado," openbudget.or.ke. Las inversiones paralelas en fibra bajo el plan de la Autopista Digital garantizan 100.000 km de capacidad troncal y 25.000 puntos de acceso Wi-Fi, sentando las bases físicas para la migración de cargas de trabajo. El centro de datos de Microsoft alimentado por energía geotérmica por valor de USD 1.000 millones en Naivasha ofrece opciones de nube soberana que abordan los mandatos de residencia de datos. Los criterios de contratación ahora ponderan las credenciales de sostenibilidad y la participación de socios locales, impulsando a los hiperescaladores a formar consorcios con integradores nacionales. El efecto a corto plazo es un cambio más pronunciado del software con licencia perpetua a la infraestructura como servicio basada en suscripción en los ministerios y organismos de los condados.

Aumento en el Gasto en Ciberseguridad

Kenia registró 2.500 millones de eventos cibernéticos en el primer trimestre de 2025, un aumento del 201,7% interanual que reencuadró la seguridad como un diferenciador a nivel de directorio. El regulador emitió 13,2 millones de avisos, citando un salto del 228,3% en vulnerabilidades y un aumento del 11,8% en ataques a aplicaciones web [3]Communications Authority of Kenya, "Informe de Ciberseguridad T1 2024-25," ca.go.ke. Las instituciones financieras y los organismos gubernamentales ahora contratan plataformas de detección y respuesta gestionadas combinadas con fuentes de inteligencia sobre amenazas. El malware generado por inteligencia artificial acelera la velocidad de los ataques, lo que lleva a las empresas a adoptar marcos de confianza cero y autenticación multifactor. Como resultado, se prevé que los servicios de seguridad gestionados superen a los servicios de TI generales hasta 2027, anclando las ofertas combinadas de conectividad en la nube y seguridad.

Construcción de Fibra de la Autopista Digital

La Autopista Digital de 100.000 km extiende la capacidad submarina de Kigali-Mombasa a través de los condados del interior, facilitada por el ramal de 730 km del Proyecto de Facilitación del Transporte, el Comercio y el Desarrollo Regional de África Oriental en el noroeste. La penetración de la fibra impulsa la adopción de la nube en los sectores agrícola, educativo y sanitario, históricamente obstaculizados por un deficiente backhaul. El Proyecto de Desarrollo de la Puerta de Enlace del Cuerno de África conecta las rutas kenianas con Etiopía y Somalia, creando un corredor de datos transfronterizo que posiciona a Nairobi como un intercambio de tráfico neutral para los operadores. A largo plazo, la fibra generalizada sustenta los nodos de computación en el borde que reducen la latencia para las cargas de trabajo de IoT y transmisión de datos, sosteniendo la demanda de modelos de implementación híbridos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de la digitalización para las pymes | –0.8% | Zonas rurales y periurbanas | Mediano plazo (2-4 años) |

| Escasez aguda de competencias digitales | –0.6% | Puestos técnicos a nivel nacional | Largo plazo (≥ 4 años) |

| Cuellos de botella en el suministro eléctrico de los centros de datos | –0.4% | Nairobi y principales ciudades | Corto plazo (≤ 2 años) |

| Austeridad fiscal que retrasa los proyectos de TI | –0.3% | Todos los niveles de gobierno | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de la Digitalización para las Pymes

Las pymes kenianas se enfrentan a una brecha de financiamiento de KES 2,3 billones (USD 17.800 millones) que limita las actualizaciones de TIC. La adopción de la nube en este segmento se mantiene en el 15%, disuadida por las tarifas de suscripción, la complejidad de la integración y los temores sobre la privacidad de los datos [4]Alliance of Digital Finance and Fintech Associations, "Informe sobre Computación en la Nube 2024," alliancedfa.org. Los bancos tradicionales exigen garantías inadecuadas para los activos de software intangibles, lo que ralentiza la aprobación de préstamos. Los modelos de arrendamiento de equipos y de participación en los ingresos están surgiendo, pero carecen de un entorno regulatorio de pruebas que les permita escalar a nivel nacional. En consecuencia, muchos microminoristas dependen de aplicaciones básicas de pago móvil, postergando las inversiones en gestión de inventario o plataformas de comercio electrónico hasta que los costos disminuyan.

Escasez Aguda de Competencias Digitales

El sector emplea a 300.000 trabajadores, pero las vacantes en ciberseguridad, DevOps y ciencia de datos permanecen sin cubrir durante meses, elevando los salarios de los analistas de seguridad sénior a KES 400.000 por mes. Los programas gubernamentales como la iniciativa de Competencias Digitales para los Ciudadanos impulsan la alfabetización básica, pero no cierran de inmediato las brechas de habilidades de alto nivel. Las empresas importan experiencia de Sudáfrica o India, lo que alarga los plazos de los proyectos y aumenta los costos de entrega. Los campamentos de entrenamiento privados están escalando, pero los estándares de certificación siguen siendo fragmentados. A largo plazo, la colocalización de la investigación académica en Ciudad Konza tiene como objetivo mejorar los canales de talento, pero la escasez pesará sobre la velocidad de los proyectos hasta 2030.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Servicios de Comunicación Anclan la Base del Mercado

Los servicios de comunicación representaron el 45,20% de la participación del mercado de TIC de Kenia en 2025, confirmando el papel histórico del sector como columna vertebral de la conectividad. Mientras tanto, se proyecta que los servicios en la nube crezcan a una CAGR del 9,55%, sustentando la transición hacia ingresos basados en plataformas. El ingreso promedio por usuario de los servicios de comunicación se beneficia del dinero móvil integrado; M-PESA por sí solo generó KES 161.100 millones (USD 1.200 millones) en ingresos por servicios, destacando la convergencia entre fintech y telecomunicaciones. Los proveedores de hardware enfrentan márgenes reducidos debido a los aranceles de importación y la volatilidad cambiaria, desplazando su enfoque hacia contratos de instalación y mantenimiento. Los actores de infraestructura, impulsados por los aterrizajes de cables submarinos, canalizan inversiones hacia centros de datos de Nivel 3 que alojan nubes soberanas.

El impulso de la nube refleja la migración empresarial de servidores con alto gasto de capital hacia la computación de pago por uso. El software como servicio simplifica la implementación de funciones de recursos humanos, contabilidad y gestión de relaciones con los clientes entre las empresas con recursos limitados. Las principales empresas de telecomunicaciones ahora crean divisiones de plataformas que combinan 5G, computación en el borde y Kubernetes gestionado, con el objetivo de capturar ingresos adyacentes a la nube. El mercado de TIC de Kenia continúa desplazando el valor de las redes a las plataformas, desafiando a los operadores tradicionales a monetizar las API de red inactivas a través de la banca abierta y los casos de uso de IoT. Los integradores de software especializados que certifican el cumplimiento de la residencia de datos ganan terreno, elevando el listón para los participantes internacionales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Empresa: El Crecimiento de las Pymes Impulsa la Expansión del Mercado

Las grandes empresas mantuvieron el 57,05% del tamaño del mercado de TIC de Kenia en 2025 porque presupuestan para seguridad multicapa, planificación de recursos empresariales y pilas de nube privada. Por el contrario, las pymes se expandirán a una CAGR del 7,20% hasta 2031 a medida que las aplicaciones con enfoque móvil y los precios de suscripción reducen las barreras de entrada. Los Parques Industriales y de Agregación de Condados, respaldados por KES 1.130 millones en financiamiento estatal, suministran energía y conectividad compartidas que fomentan la adopción en clústeres. Las aplicaciones de préstamos digitales integran la calificación crediticia en los flujos de trabajo del comercio electrónico, permitiendo a las pymes financiar inventario y terminales de punto de venta mediante microcréditos.

Las pymes priorizan soluciones con costos predecibles: banda ancha 4G/5G combinada, punto de venta en la nube y gestión de pedidos basada en WhatsApp. Los proveedores que ofrecen kits de suscripción llave en mano ganan tracción, mientras que la planificación de recursos empresariales a medida sigue siendo inasequible para los microminoristas. Las funciones de seguridad a menudo se quedan atrás, aumentando la exposición a ataques de phishing y llevando a las aseguradoras a exigir auditorías de cumplimiento para la cobertura cibernética. En respuesta, los proveedores de servicios gestionados empaquetan la protección de endpoints con paquetes de conectividad, facilitando la entrada de las pymes al comercio digital formal. Durante el período de previsión, la adopción por parte de las pymes podría remodelar las estructuras de ingresos hacia una base de clientes más amplia, diluyendo la dependencia de unas pocas cuentas grandes.

Por Sector Industrial: El Liderazgo del Gobierno Habilita la Adopción del Sector Privado

El gobierno y la administración pública representaron el 23,10% de la participación en ingresos en 2025, utilizando el poder de las políticas para impulsar la contratación electrónica, la recaudación de impuestos y los portales de servicios al ciudadano. Los sistemas de identificación basados en la nube y las plataformas de firma digital impulsan a los ministerios a modernizarse, creando inquilinos ancla para los nuevos centros de datos. La banca, los servicios financieros y los seguros aprovechan los entornos regulatorios de pruebas para lanzar servicios de microcrédito móvil y tecnología de seguros. La digitalización de la atención sanitaria gana impulso a través de plataformas como M-TIBA que gestionan carteras de pacientes y reclamaciones.

Los juegos y los deportes electrónicos, aunque incipientes, registran la CAGR más rápida del 8,25% a medida que la penetración de los teléfonos inteligentes supera el 85% y la demografía juvenil inclina la demanda hacia los títulos móviles. El capital de riesgo apunta a estudios locales que producen contenido afrofuturista, mientras que las empresas de telecomunicaciones ofrecen planes de datos de baja latencia para los jugadores. La fabricación pilota sensores de IoT que alimentan análisis en la nube para el mantenimiento predictivo. Las empresas de servicios públicos de energía implementan medidores inteligentes y API de capa de datos que permiten el pago por uso de energía solar. En todos los sectores, el cumplimiento de la protección de datos dicta la selección de proveedores, favoreciendo a los proveedores con presencia en centros de datos kenianos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Implementación: Las Estrategias Híbridas Equilibran la Seguridad y la Flexibilidad

Las implementaciones locales retuvieron el 53,75% de la participación de mercado en 2025, en gran medida debido a las cláusulas de soberanía de datos en las regulaciones de servicios financieros y del sector público. Los sistemas solo en la nube, sin embargo, crecen a una CAGR del 9,45% porque minimizan los desembolsos iniciales de hardware y acortan los ciclos de implementación. Las empresas se inclinan hacia configuraciones híbridas que mantienen las cargas de trabajo sensibles en racks locales mientras envían tareas de computación intensiva a nubes públicas.

La Ley de Protección de Datos de 2019 obliga a los responsables del tratamiento a documentar las transferencias transfronterizas, impulsando a los directores de información hacia arquitecturas multinube que localizan la información de identificación personal de los clientes mientras envían análisis anonimizados a regiones globales. La computación en el borde gana favor en la agricultura y la minería, donde la conectividad puede ser intermitente; las pasarelas de borde robustas se sincronizan periódicamente con las nubes centrales. Los proveedores que responden con consolas de gestión unificadas y precios basados en el consumo aseguran contratos más largos. Con el tiempo, la maduración de las certificaciones de seguridad en la nube mitiga las reservas anteriores, acelerando el traslado de las cargas de trabajo de prueba/desarrollo y recuperación ante desastres a la nube.

Análisis Geográfico

Kenia lidera la escena digital de África Oriental en virtud de seis aterrizajes de cables submarinos, estabilidad política y una política de telecomunicaciones liberalizada que abolió la norma del 30% de capital local para las empresas tecnológicas extranjeras en 2024. Nairobi concentra las regiones de los hiperescaladores, las sedes de fintech y los fondos de capital de riesgo, formando el núcleo del "Silicon Savannah". La capacidad de los centros de datos se agrupa a lo largo de la columna vertebral de fibra Mombasa-Nairobi, permitiendo la replicación de baja latencia entre instalaciones y catalizando la adopción de la nube híbrida entre los bancos.

Los proyectos de conectividad regional extienden la huella del mercado de TIC de Kenia hacia Uganda, Tanzania y Etiopía a través de fibra transfronteriza y tránsito IP mayorista. La columna vertebral de 100.000 km de la Autopista Digital impulsa los despliegues de última milla hacia los condados pastorales, reduciendo la brecha digital. La penetración de internet aumentó al 85,2% en 2025, mientras que las suscripciones móviles superaron el tamaño de la población, proporcionando un terreno fértil para el video OTT, el aprendizaje en línea y la telesalud.

El crecimiento futuro gira en torno a Ciudad Tecnológica Konza, una ciudad inteligente planificada a 60 km al sur de Nairobi que ofrece incentivos fiscales, energía confiable y zonas de investigación dedicadas. El gobierno reserva parcelas para el ensamblaje de semiconductores, laboratorios de inteligencia artificial y campus de externalización de procesos de negocio. Ciudades secundarias como Kisumu y Eldoret obtienen satélites de centros de datos para apoyar la demanda regional. Un marco macroeconómico estable y la capacidad en lengua inglesa posicionan a Kenia como un centro de servicios para los vecinos francófonos que buscan talento de externalización en el mundo anglófono.

Panorama Competitivo

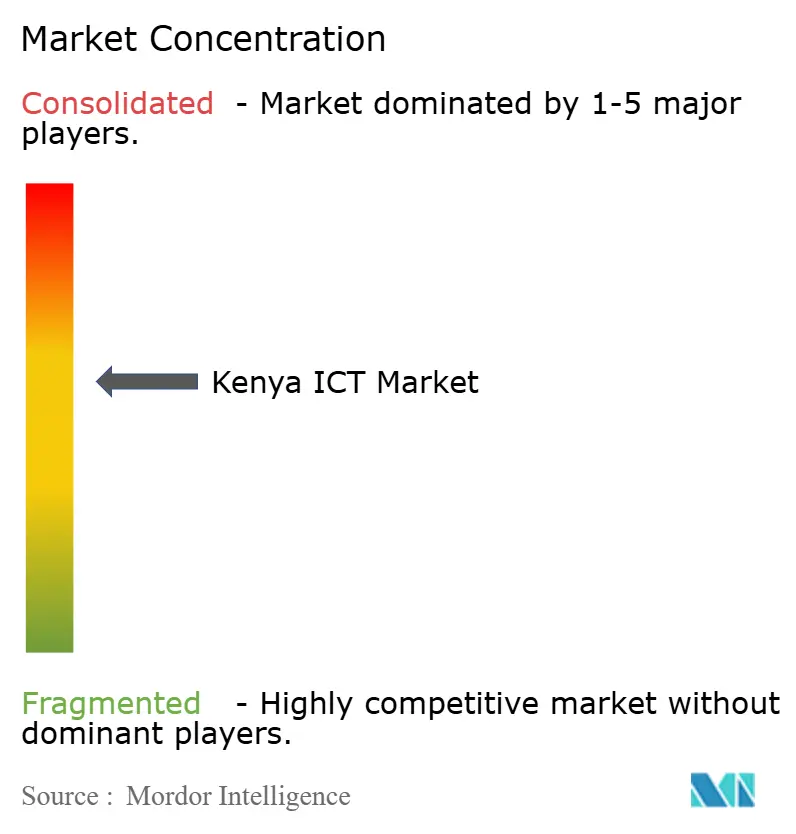

El sector de TIC de Kenia sigue siendo moderadamente concentrado: los cinco principales operadores comparten aproximadamente el 55% de los ingresos del sector, dejando espacio para especialistas en nichos. El hito de ingresos de USD 3.000 millones de Safaricom PLC ilustra la escala alcanzable mediante la integración vertical del dinero móvil y la conectividad. Airtel Networks Kenya Limited y Telkom Kenya Limited compiten en precio y modernización de redes, incluidas las pruebas de Open-RAN que reducen la dependencia de los proveedores. Los gigantes internacionales Microsoft Corporation, Oracle Corporation y Google LLC localizan regiones en la nube para satisfacer las normas de residencia y aprovechar las cargas de trabajo del sector público.

Los movimientos estratégicos enfatizan los ecosistemas de plataformas. Safaricom PLC adoptó Red Hat OpenShift para reforzar su pila de pagos y exponer las API a los desarrolladores de fintech. Microsoft Corporation se asocia con G42 para un centro de datos geotérmico de 1 GW, habilitando la computación neutra en carbono y atrayendo a clientes con conciencia de sostenibilidad. La inminente región en la nube de Oracle Corporation apunta a las industrias reguladas que buscan arquitecturas alternativas. La competencia gira cada vez más en torno al cumplimiento de las auditorías de conformidad, los acuerdos de nivel de servicio de tiempo de actividad y las métricas de energía verde, en lugar del ancho de banda puro.

Las oportunidades de espacio en blanco aparecen en tecnología sanitaria, tecnología agrícola y localización de modelos de inteligencia artificial. Las empresas emergentes nacionales aprovechan los pagos móviles para combinar asesoramiento agronómico, mientras que los hiperescaladores globales las cortejan con créditos e incubadoras. Los proveedores de servicios gestionados se diferencian mediante centros de operaciones de seguridad certificados, vitales en un panorama de amenazas que registra un crecimiento de ataques de dos dígitos. Los rumores de fusiones y adquisiciones rodean a los proveedores de servicios de internet de nivel medio y a las empresas de software como servicio que buscan capital para despliegues a nivel nacional; su adquisición podría consolidar la participación fragmentada y elevar las economías de escala de los operadores.

Líderes de la Industria de TIC de Kenia

Honeywell International Inc

The International Business Machines Corporation (IBM)

Oracle Corporation

Microsoft Corporation

SAP SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Safaricom PLC se comprometió a invertir USD 500 millones para construir clústeres de GPU listos para la inteligencia artificial en toda África Oriental.

- Mayo de 2025: Microsoft Corporation y G42 iniciaron la construcción de un centro de datos alimentado por energía geotérmica por valor de USD 1.000 millones en Naivasha.

- Marzo de 2025: Safaricom PLC migró M-PESA a Red Hat OpenShift para mejorar la disponibilidad.

- Julio de 2025: Siscom presentó un programa de servidores con inversión colectiva que aborda las brechas de financiamiento de infraestructura local.

Alcance del Informe del Mercado de TIC de Kenia

La tecnología de la información y la comunicación (TIC) es un término extenso que incluye una gama de tecnologías de comunicación. Estas abarcan redes inalámbricas, internet, computadoras, teléfonos celulares, software, videoconferencias, middleware, redes sociales y diversas aplicaciones de medios. En conjunto, estas tecnologías permiten a los usuarios almacenar, acceder, transmitir, recuperar y manipular información en formatos digitales.

El mercado de TIC de Kenia está segmentado por tipo (hardware, software, servicios y servicios de telecomunicaciones), tamaño de empresa (pequeñas y medianas empresas y grandes empresas) y sector industrial (BFSI, TI y telecomunicaciones, gobierno, comercio minorista y electrónico, fabricación, energía y servicios públicos, y otros sectores industriales). Los tamaños y previsiones del mercado se proporcionan en valor (USD) para todos los segmentos anteriores.

| Hardware de TI | Hardware Informático |

| Equipos de Red | |

| Periféricos | |

| Software de TI | |

| Servicios de TI | Servicios Gestionados |

| Servicios de Procesos de Negocio | |

| Servicios de Consultoría Empresarial | |

| Servicios en la Nube | |

| Infraestructura de TI | |

| Servicios de Comunicación |

| Pequeñas y Medianas Empresas |

| Grandes Empresas |

| Gobierno y Administración Pública |

| Banca, Servicios Financieros y Seguros (BFSI) |

| Energía y Servicios Públicos |

| Comercio Minorista, Comercio Electrónico y Logística |

| Fabricación e Industria 4.0 |

| Atención Sanitaria y Ciencias de la Vida |

| Petróleo y Gas (Upstream, Midstream, Downstream) |

| Juegos y Deportes Electrónicos |

| Educación |

| Local |

| Solo en la Nube |

| Híbrido |

| Por Tipo | Hardware de TI | Hardware Informático |

| Equipos de Red | ||

| Periféricos | ||

| Software de TI | ||

| Servicios de TI | Servicios Gestionados | |

| Servicios de Procesos de Negocio | ||

| Servicios de Consultoría Empresarial | ||

| Servicios en la Nube | ||

| Infraestructura de TI | ||

| Servicios de Comunicación | ||

| Por Tamaño de Empresa | Pequeñas y Medianas Empresas | |

| Grandes Empresas | ||

| Por Sector Industrial | Gobierno y Administración Pública | |

| Banca, Servicios Financieros y Seguros (BFSI) | ||

| Energía y Servicios Públicos | ||

| Comercio Minorista, Comercio Electrónico y Logística | ||

| Fabricación e Industria 4.0 | ||

| Atención Sanitaria y Ciencias de la Vida | ||

| Petróleo y Gas (Upstream, Midstream, Downstream) | ||

| Juegos y Deportes Electrónicos | ||

| Educación | ||

| Por Modelo de Implementación | Local | |

| Solo en la Nube | ||

| Híbrido | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de TIC de Kenia?

El mercado se sitúa en USD 11.810 millones en 2026.

¿Con qué rapidez se espera que crezca el sector?

Se proyecta que registre una CAGR del 5,55% entre 2026 y 2031.

¿Qué segmento está creciendo más rápidamente?

Los servicios en la nube avanzan a una CAGR del 9,55% hasta 2031.

¿Por qué son importantes las pymes para la expansión futura?

Las pymes expandirán su gasto a una CAGR del 7,20% a medida que los modelos con enfoque móvil y de suscripción reducen los costos de adopción.

Última actualización de la página el: