Tamaño y Cuota del Mercado de ICT de Tailandia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 17.74 Mil millones de dólares |

| Tamaño del Mercado (2026) | 19.68 Mil millones de dólares |

| Tamaño del Mercado (2031) | 33.08 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.95% CAGR |

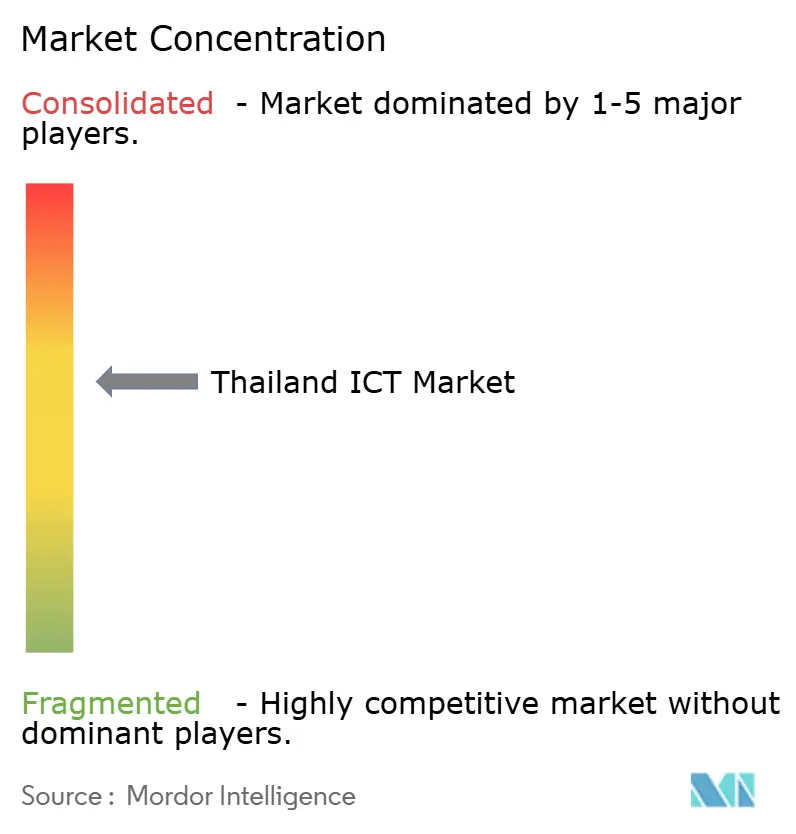

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de ICT de Tailandia por Mordor Intelligence

Se espera que el tamaño del mercado de ICT de Tailandia crezca de USD 17,74 mil millones en 2025 a USD 19,68 mil millones en 2026 y se prevé que alcance USD 33,08 mil millones en 2031 a una CAGR del 10,95% durante el período 2026-2031. Esta expansión refleja el impulso del país para convertirse en un centro digital regional, impulsado por la cobertura 5G a nivel nacional, la inversión en centros de datos de escala hipermasiva y un mandato gubernamental de prioridad a la nube. Los proveedores de servicios de telecomunicaciones monetizan la segmentación de redes 5G para el IoT industrial, mientras que la inversión extranjera directa que supera los USD 1.000 millones en instalaciones preparadas para IA con refrigeración líquida ancla el ecosistema de centros de datos. El mercado de ICT de Tailandia también se ve impulsado por la modernización de la Industria 4.0 en el Corredor Económico del Este, la creciente demanda de servicios de ciberseguridad y la concesión de licencias de bancos virtuales que amplía la infraestructura fintech. Al mismo tiempo, el mercado enfrenta escasez de talento y normas más estrictas de localización de datos que incrementan los costos de cumplimiento.

Conclusiones Clave del Informe

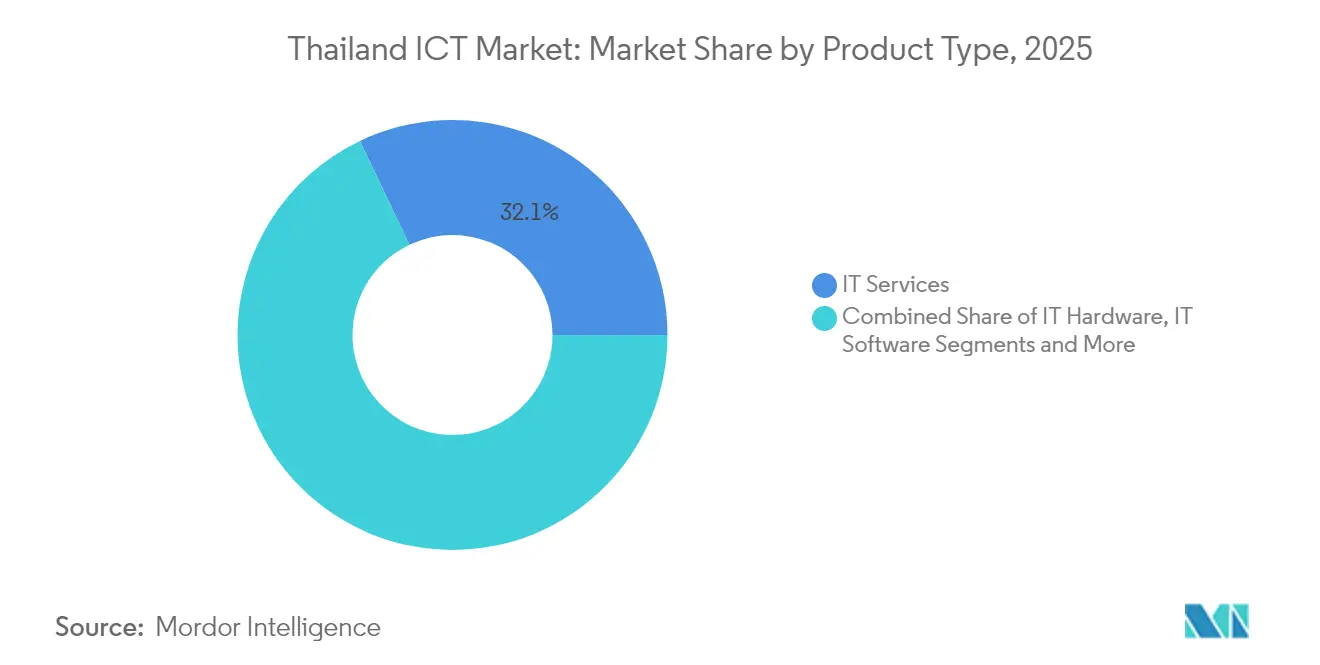

- Por tipo de producto, los Servicios de TI representaron el 32,08% de la cuota del mercado de ICT de Tailandia en 2025; los Servicios en la Nube dentro de esta categoría tienen una proyección de crecimiento a una CAGR del 11,45% hasta 2031.

- Por tamaño de empresa, las Grandes Empresas representaron el 59,25% del tamaño del mercado de ICT de Tailandia en 2025, mientras que las Pequeñas y Medianas Empresas tienen proyectada una expansión a una CAGR del 12,05% hasta 2031.

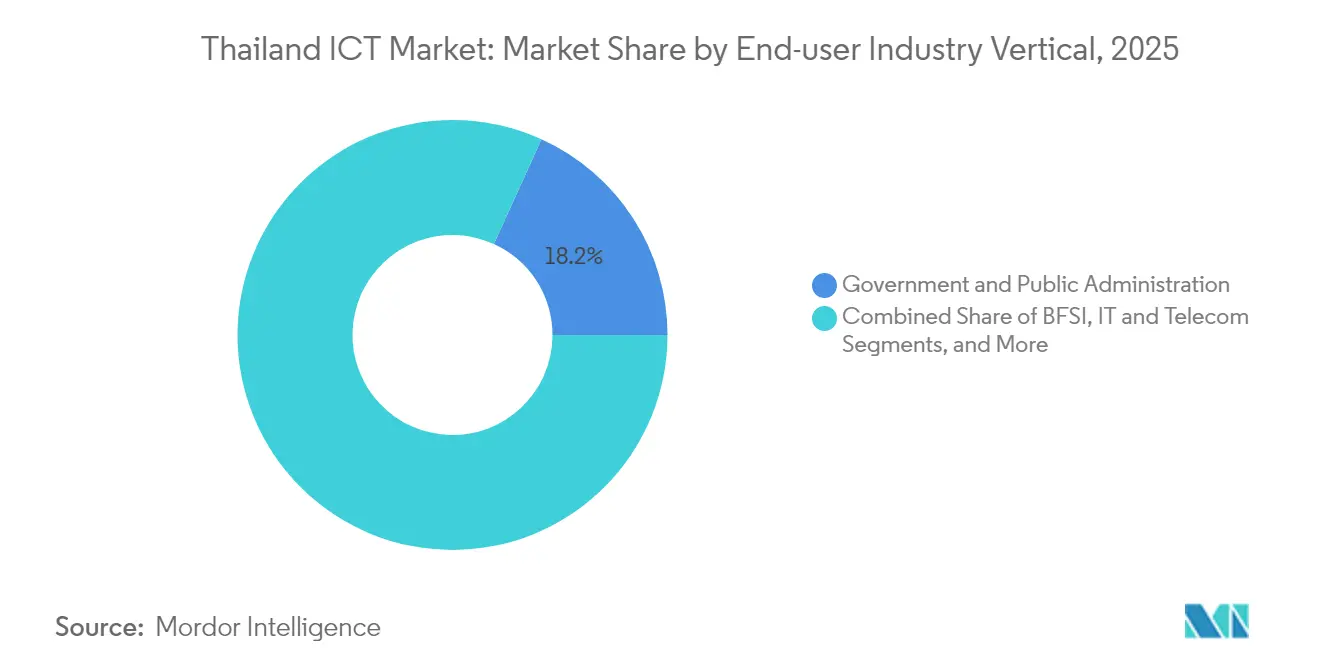

- Por vertical de usuario final, el Gobierno y la Administración Pública capturó el 18,21% de la cuota del mercado de ICT de Tailandia en 2025, mientras que los Videojuegos y los Deportes Electrónicos tienen proyectada una CAGR del 12,98% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de ICT de Tailandia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Despliegue acelerado de redes 5G y crecimiento de suscriptores | +2.8% | Nacional, con ganancias tempranas en Bangkok, Chonburi y Chiang Mai | Corto plazo (≤ 2 años) |

| Política gubernamental de "Prioridad a la Nube" que acelera la adopción | +2.1% | Nacional, concentrada en agencias gubernamentales y empresas estatales | Mediano plazo (2-4 años) |

| Oleada de transformación digital de la Industria 4.0 empresarial | +1.9% | Corredor Económico del Este, Región Metropolitana de Bangkok | Mediano plazo (2-4 años) |

| Flujos de IED en centros de datos de escala hipermasiva | +1.7% | Región Metropolitana de Bangkok, Corredor Económico del Este | Largo plazo (≥ 4 años) |

| Concesión de licencias de bancos virtuales que impulsa la infraestructura fintech | +1.4% | Nacional, con concentración en centros urbanos | Mediano plazo (2-4 años) |

| Ambiciones de convertirse en centro de centros de datos con refrigeración líquida preparados para IA | +1.2% | Región Metropolitana de Bangkok, Chonburi | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Despliegue Acelerado de Redes 5G y Crecimiento de Suscriptores

El despliegue nacional de 5G alcanzó una cobertura del 95% de la población en 2024, habilitando casos de uso de computación en el borde para mantenimiento predictivo en manufactura y seguimiento logístico en tiempo real. Los operadores despliegan segmentación de redes para ofrecer rendimiento dedicado a aplicaciones de misión crítica, desbloqueando flujos de ingresos empresariales que van más allá de la voz y los datos para consumidores. Las asignaciones de espectro y las normas de uso compartido de infraestructura de la Comisión Nacional de Radiodifusión y Telecomunicaciones reducen los costos de despliegue en zonas rurales, acelerando la adopción fuera de Bangkok. Los fabricantes del Corredor Económico del Este integran sensores 5G con análisis de IA para reducir el tiempo de inactividad no planificado y aumentar el rendimiento. El crecimiento en la penetración de dispositivos 5G impulsa la migración de suscriptores, elevando el consumo promedio de datos a niveles de gigabytes de dos dígitos por usuario al mes.[1] Advanced Info Service, "Cobertura 5G de AIS alcanza el 95% de la Población," ais.co.th

Política Gubernamental de "Prioridad a la Nube" que Acelera la Adopción

Desde 2024, cada agencia del sector público debe justificar las adquisiciones en instalaciones propias como excepciones, lo que impulsa a los ministerios a migrar sistemas heredados a regiones de nube doméstica certificadas bajo ISO 27001 y la Ley de Protección de Datos Personales. El programa Smart Nation Smart Life de THB 15.000 millones (USD 0,47 mil millones) financia pasarelas API compartidas y una plataforma soberana de modelo de lenguaje amplio denominada ThaiLLM alojada en nubes aprobadas por el gobierno. Las empresas estatales ahora publican catálogos de servicios a través de un único portal de adquisiciones, proporcionando a los proveedores privados una hoja de ruta clara para la integración. La política ha catalizado comportamientos similares en industrias reguladas, con instituciones financieras que establecen líneas de base de seguridad en la nube basándose en el marco gubernamental. Como resultado, el mercado de ICT de Tailandia disfruta de un efecto multiplicador a medida que las habilidades en la nube, las arquitecturas de referencia y las plantillas de adquisición se trasladan al sector privado.[2]Agencia de Desarrollo del Gobierno Digital, "Implementación de la Política de Prioridad a la Nube," dga.or.th

Oleada de Transformación Digital de la Industria 4.0 Empresarial

Los fabricantes adoptan sensores IoT, gemelos digitales y sistemas de visión por IA para aumentar la productividad hasta en un 30%, en línea con los objetivos de Manufactura Inteligente de la Cooperación Económica Asia-Pacífico. Los proveedores automotrices implementan mantenimiento predictivo para reducir el tiempo de inactividad no programado en un 40%, mientras que los procesadores de alimentos integran paneles de trazabilidad del campo a la mesa que cumplen con los estándares de cumplimiento de exportación. Los subsidios gubernamentales reducen los costos iniciales de instalación para las pymes, aunque la complejidad de implementación sigue siendo un obstáculo. El aseguramiento de la calidad basado en análisis acorta los tiempos de inspección y reduce las tasas de desperdicio, mejorando directamente los márgenes brutos. La oleada en la demanda de servicios de integración sostiene un crecimiento constante en el mercado de ICT de Tailandia, estimulando ecosistemas de socios de integradores de sistemas y fabricantes de dispositivos.[3]Cooperación Económica Asia-Pacífico, "Iniciativa de Manufactura Inteligente," apec.org

Flujos de IED en Centros de Datos de Escala Hipermasiva

Los inversores extranjeros comprometen capital en instalaciones de Bangkok y Chonburi que cuentan con bastidores de refrigeración líquida optimizados para clústeres de GPU que ejecutan cargas de trabajo de IA. El campus de USD 240 millones de STT GDC y despliegues similares de proveedores de nube globales generan un efecto clúster en la infraestructura de fibra de retorno, contratos de suministro de energía renovable y servicios de construcción especializados. La Junta de Inversión otorga exenciones fiscales de ocho años y permite la propiedad extranjera mayoritaria en el Corredor Económico del Este, reduciendo la brecha de incentivos con Singapur y Malasia. Los nuevos participantes aumentan la densidad de interconexión, reduciendo la latencia para los usuarios y permitiendo el alojamiento local que cumple con las normas de soberanía de datos. Estos flujos refuerzan la ambición de Tailandia de posicionarse como el nodo secundario preferido de centros de datos para las empresas de la ASEAN.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brecha fragmentada de habilidades digitales y preparación cibernética de las pymes | -1.8% | Nacional, con impacto agudo en zonas rurales y ciudades secundarias | Largo plazo (≥ 4 años) |

| Escasez de talento avanzado en ICT y aumento de los costos laborales | -1.5% | Región Metropolitana de Bangkok, Corredor Económico del Este | Mediano plazo (2-4 años) |

| Mandatos más estrictos de localización de datos que incrementan el Costo Total de Propiedad | -1.1% | Nacional, que afecta a las empresas multinacionales | Corto plazo (≤ 2 años) |

| Creciente responsabilidad por fraude cibernético que reduce los presupuestos de ICT | -0.9% | Nacional, concentrada en servicios financieros y comercio electrónico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Brecha Fragmentada de Habilidades Digitales y Preparación Cibernética de las Pymes

Nueve de cada diez pymes tailandesas carecen de planes formales de inversión digital, y muchas de las que migran a la nube pasan por alto configuraciones básicas de seguridad, como la autenticación multifactor o el acceso basado en roles. El escaso conocimiento de los marcos de confianza cero deja a las empresas más pequeñas expuestas a ataques de phishing y ransomware que pueden paralizar las operaciones durante semanas. Los vales gubernamentales del programa Pyme 4.0 subvencionan la formación y la consultoría, aunque el uso sigue por debajo del 30% porque los propietarios priorizan las preocupaciones inmediatas de flujo de efectivo. Las primas de los ciberseguros aumentan a medida que las aseguradoras tienen en cuenta la elevada frecuencia de brechas entre las pequeñas empresas. Sin un desarrollo continuo de habilidades, el mercado de ICT de Tailandia corre el riesgo de una adopción más lenta de la nube fuera del núcleo urbano.

Escasez de Talento Avanzado en ICT y Aumento de los Costos Laborales

La demanda de ingenieros de IA, arquitectos de nube y analistas de ciberseguridad supera con creces la oferta nacional. Los profesionales sénior exigen primas salariales del 40-50% en comparación con 2022, erosionando las ventajas de costo que antes atraían contratos de externalización a Tailandia. Las empresas recurren a campamentos de actualización acelerada de habilidades, mientras que las universidades amplían la matrícula en STEM pero enfrentan un plazo de varios años antes de que los graduados ingresen al mercado laboral. La escasez de talento afecta más duramente a las pymes, limitando su capacidad para ejecutar proyectos digitales complejos y forzando una mayor dependencia de los proveedores de servicios gestionados. Con el tiempo, la inflación salarial podría redirigir la inversión extranjera hacia mercados vecinos a menos que los flujos de talento escalen rápidamente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Integración de Servicios Impulsa la Evolución del Mercado

Los Servicios de TI contribuyeron con la mayor participación del 32,08% de la cuota del mercado de ICT de Tailandia en 2025, liderados por contratos de servicios gestionados y proyectos de migración multinube. Los operadores de telecomunicaciones externalizan los centros de operaciones de red, y los fabricantes contratan a integradores de sistemas para implementaciones de mantenimiento predictivo. Dentro de este paraguas, se prevé que los Servicios en la Nube crezcan a una CAGR del 11,45% a medida que las empresas refactorizan aplicaciones monolíticas en microservicios basados en API. La demanda de hardware se mantiene estable gracias a las actualizaciones de radio 5G y el gasto de capital en centros de datos, mientras que los desembolsos en ciberseguridad se aceleran debido a los vectores de amenazas persistentes.

La migración del gasto en capex al gasto en opex transforma los modelos de ingresos de los proveedores. El traslado de PTT Exploration and Production a una plataforma de desarrollo nativa en la nube redujo los ciclos de lanzamiento de aplicaciones en un 480%, ilustrando los beneficios que se obtienen cuando los sistemas heredados se modernizan. Los dispositivos de computación en el borde proliferan en las plantas de manufactura para satisfacer los requisitos de baja latencia, generando nuevos ingresos para los proveedores de hardware certificados bajo las normas de la Comisión Nacional de Radiodifusión y Telecomunicaciones. El mercado de ICT de Tailandia incorpora herramientas de desarrollo de bajo código que permiten a los analistas de negocio crear prototipos de aplicaciones, aliviando la presión sobre el escaso talento de desarrolladores.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Empresa del Usuario Final: La Aceleración de las Pymes Transforma la Demanda

Las Grandes Empresas representaron el 59,25% del tamaño del mercado de ICT de Tailandia en 2025 gracias a los presupuestos de TI establecidos y las hojas de ruta de transformación. Sin embargo, se espera que las Pymes registren la CAGR más rápida del 12,05% hasta 2031, auxiliadas por plataformas de Software como Servicio que eliminan los gastos iniciales de infraestructura. Los vales subvencionados de migración a la nube y los paquetes de comercio electrónico llave en mano reducen las barreras de adopción tecnológica para las empresas más pequeñas.

La democratización del análisis avanzado amplía la base de clientes para soluciones de contabilidad, gestión de relaciones con clientes y control de inventario impulsadas por IA. La ubicuidad de los pagos digitales impulsa aún más a los micronegocios hacia el entorno en línea, mejorando la demanda potencial de servicios de ciberseguridad y protección de datos. Para atender a las pymes sensibles al costo, los proveedores agrupan la seguridad gestionada con suites de productividad, logrando un equilibrio entre funcionalidad y asequibilidad. En consecuencia, el mercado de ICT de Tailandia se diversifica más allá de los conglomerados metropolitanos hacia ciudades secundarias provinciales.

Por Vertical de Industria del Usuario Final: Los Videojuegos Lideran el Auge del Entretenimiento Digital

El Gobierno y la Administración Pública consumió el 18,21% del tamaño del mercado de ICT de Tailandia en 2025, lo que refleja las adquisiciones con prioridad en la nube y los despliegues de servicios electrónicos a nivel nacional. Sin embargo, se proyecta que los Videojuegos y los Deportes Electrónicos crezcan a una CAGR del 12,98%, impulsados por el desarrollo de videojuegos centrado en dispositivos móviles, el reconocimiento oficial de los deportes electrónicos como deporte y la expansión de la infraestructura de torneos. Los videojuegos en la nube reducen las barreras de hardware, mientras que la conectividad de baja latencia del 5G eleva la experiencia del jugador.

BFSI invierte agresivamente en la modernización de sistemas centrales y análisis de fraude en anticipación a los lanzamientos de bancos virtuales. La digitalización de la manufactura ancla las inversiones en Industria 4.0, con exportaciones de electrónica que superaron los USD 46.200 millones en 2023. La adopción de la telemedicina en el sector sanitario persiste más allá de la pandemia, impulsando la modernización de registros electrónicos de salud en hospitales provinciales. Cada vertical desarrolla hojas de ruta tecnológicas adaptadas a la regulación específica del sector y a las dinámicas competitivas, ampliando los flujos de ingresos en todo el mercado de ICT de Tailandia.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

La Región Metropolitana de Bangkok y el Corredor Económico del Este generaron conjuntamente aproximadamente el 69,40% del valor del mercado de ICT de Tailandia en 2025, gracias a la densa infraestructura de fibra, la proximidad a cables submarinos y la presencia de sedes multinacionales. Los campus de coubicación de Bangkok logran una latencia intraurbana inferior a 5 milisegundos, atendiendo cargas de trabajo de fintech y videojuegos sensibles a la latencia. Los parques industriales de Chonburi albergan megaproyectos de centros de datos que abastecen a las zonas de fábricas inteligentes adyacentes con capacidad de computación en el borde.

Los proyectos piloto de ciudades inteligentes del gobierno se extienden a centros provinciales como Chiang Mai, donde los ecosistemas de nómadas digitales estimulan la demanda de suites de colaboración basadas en la nube. Las provincias turísticas del sur implementan sistemas de pago sin contacto y transporte inteligente para mejorar la experiencia del visitante, aunque la penetración general de ICT sigue siendo inferior a la de los centros urbanos debido a las limitaciones de ancho de banda. El programa de infraestructura nacional de THB 15.000 millones (USD 0,47 mil millones) tiene como objetivo cerrar la brecha digital mediante la expansión de la red troncal de fibra y la conectividad satelital para islas y zonas montañosas, presentando potencial alcista para asociaciones de proveedores de servicios de internet rurales.

El posicionamiento competitivo dentro de la ASEAN depende del mantenimiento de la estabilidad política y las relaciones comerciales neutrales. Tailandia está por detrás de Singapur y Malasia en densidad de cables submarinos, pero reduce la brecha con proyectos como el aterrizaje del Cable Directo de Asia en Rayong. Los incentivos de la Junta de Inversión que incluyen exenciones fiscales de ocho años y límites relajados de propiedad extranjera en zonas económicas especiales continúan atrayendo compromisos de escala hipermasiva. En conjunto, estas dinámicas geográficas refuerzan la expansión sostenida del mercado de ICT de Tailandia en diversas provincias.

Panorama Competitivo

El mercado de ICT de Tailandia muestra una concentración moderada: los principales operadores de telecomunicaciones Advanced Info Service y True Corporation dominan la infraestructura 5G, aunque los servicios en la nube, la ciberseguridad y la integración de sistemas permanecen fragmentados entre actores globales y nacionales. Los hiperescaladores de nube AWS, Google y Microsoft anclan regiones locales para capturar el crecimiento en cargas de trabajo reguladas, mientras que los proveedores chinos cortejan a las pymes sensibles al costo con precios agresivos.

Los operadores de telecomunicaciones se diferencian mediante la optimización de redes habilitada por IA y contenido agrupado para reforzar el ingreso promedio por usuario. La fusión de True y dtac logró ventajas de eficiencia espectral y escala sin superar los umbrales antimonopolio, ilustrando las tendencias de consolidación dentro de las telecomunicaciones. En los Servicios de TI, los integradores nacionales se asocian con proveedores de software globales para ofrecer soluciones verticalizadas para manufactura, banca y atención médica.

La competencia ahora se centra en ecosistemas de plataformas en lugar de productos individuales. Los proveedores integran redes privadas 5G, computación en el borde y seguridad gestionada en ofertas holísticas. El surgimiento de modelos de IA soberanos genera alianzas entre operadores de centros de datos e institutos de investigación para asegurar recursos de cómputo. Durante el período de previsión, las oportunidades de espacios en blanco se encuentran en suites de Software como Servicio centradas en pymes, servicios gestionados de detección y respuesta, y herramientas de optimización financiera en la nube, asegurando una rivalidad vibrante en todo el mercado de ICT de Tailandia.

Líderes de la Industria de ICT de Tailandia

Cisco Systems Inc.

IBM Corporation

Dell Technologies Inc.

Amazon Web Services, Inc.

Huawei Technologies Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Intouch Holdings y Gulf Energy Development recibieron aprobaciones de accionistas para fusionar activos de telecomunicaciones, digitales y de energía, racionalizando la propiedad de participaciones estratégicas en ICT con vistas a planes de expansión regional.

- Febrero de 2025: Tellink, con sede en Bangkok, firmó un acuerdo definitivo de combinación de negocios con la SPAC estadounidense Arogo Capital Acquisition Corp., valorando al especialista en eSIM en USD 350 millones con intención de cotizar en el Nasdaq Global Market, señalando la confianza de los inversores extranjeros en el mercado de ICT de Tailandia.

- Febrero de 2025: Deloitte Digital publicó un comunicado de prensa anunciando la integración del equipo de innovación de productos de 70 personas de Appsynth, mejorando su capacidad para ofrecer soluciones centradas en dispositivos móviles para empresas tailandesas.

- Enero de 2025: Cal-Comp Electronics (Thailand) esbozó su hoja de ruta de automatización con IA para 2025, con el objetivo de optimizar la producción para las pymes regionales que trasladan la manufactura al Sudeste Asiático.

Alcance del Informe del Mercado de ICT de Tailandia

El mercado de ICT de Tailandia se define en función de los ingresos generados por tipos como hardware, software, infraestructura de TI, servicios de nube pública, servicios de TI y servicios de telecomunicaciones que se utilizan en diversos sectores de usuarios finales en todo el país.

El mercado de ICT de Tailandia está segmentado por tipo (hardware (dispositivos de almacenamiento, equipos de red (conmutadores, enrutadores, puntos de acceso, dispositivos de seguridad de red, etc.), dispositivos informáticos (PC, tabletas, teléfonos inteligentes, etc.), otros (periféricos incluidas impresoras, copiadoras, etc.)), software (software empresarial (ERP, CRM, SCM, HCM, BI, etc.), gestión de TI (ITSM, almacenamiento y archivado, software de red, etc.), BPM y otro software (herramientas de colaboración, gestión de procesos de negocio, etc.)), infraestructura de TI (centros de datos, computación de alto rendimiento, incluidos procesadores y servidores), servicio de nube pública (infraestructura como servicio (IaaS), plataforma como servicio (PaaS), software como servicio (SaaS)), servicios de TI (servicios de aplicaciones (o software), servicios de tecnología profesional (consultoría e implementación de TI, servicios de despliegue y soporte, servicios de formación y educación), externalización y servicios gestionados (servicios de BPO, gestión de aplicaciones, externalización de TI, servicios de externalización de redes y puntos finales)), servicios de telecomunicaciones (servicios de voz, servicios de datos)), tamaño de empresa (pequeña y mediana empresa y gran empresa) y vertical de industria (BFSI, TI y telecomunicaciones, gobierno, comercio minorista y comercio electrónico, manufactura, energía y servicios públicos y otras verticales de industria). Los tamaños y previsiones del mercado se proporcionan en términos de valor en USD para todos los segmentos anteriores.

| Hardware de TI | Hardware Informático |

| Equipos de Red | |

| Periféricos | |

| Software de TI | |

| Servicios de TI | Consultoría e Implementación de TI |

| Externalización de TI (ITO) | |

| Externalización de Procesos de Negocio (BPO) | |

| Servicios Gestionados de Seguridad | |

| Servicios en la Nube y de Plataforma | |

| Infraestructura de TI | |

| Seguridad de TI/Ciberseguridad | |

| Servicios de Comunicación |

| Pequeñas y Medianas Empresas |

| Grandes Empresas |

| Gobierno y Administración Pública |

| BFSI |

| TI y Telecomunicaciones |

| Energía y Servicios Públicos |

| Comercio Minorista, Comercio Electrónico y Logística |

| Manufactura e Industria 4.0 |

| Atención Médica y Ciencias de la Vida |

| Petróleo y Gas |

| Videojuegos y Deportes Electrónicos |

| Otras Verticales |

| Por Tipo de Producto | Hardware de TI | Hardware Informático |

| Equipos de Red | ||

| Periféricos | ||

| Software de TI | ||

| Servicios de TI | Consultoría e Implementación de TI | |

| Externalización de TI (ITO) | ||

| Externalización de Procesos de Negocio (BPO) | ||

| Servicios Gestionados de Seguridad | ||

| Servicios en la Nube y de Plataforma | ||

| Infraestructura de TI | ||

| Seguridad de TI/Ciberseguridad | ||

| Servicios de Comunicación | ||

| Por Tamaño de Empresa | Pequeñas y Medianas Empresas | |

| Grandes Empresas | ||

| Por Vertical de Industria del Usuario Final | Gobierno y Administración Pública | |

| BFSI | ||

| TI y Telecomunicaciones | ||

| Energía y Servicios Públicos | ||

| Comercio Minorista, Comercio Electrónico y Logística | ||

| Manufactura e Industria 4.0 | ||

| Atención Médica y Ciencias de la Vida | ||

| Petróleo y Gas | ||

| Videojuegos y Deportes Electrónicos | ||

| Otras Verticales | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de ICT de Tailandia en 2031?

Se espera que alcance los USD 33,08 mil millones, con una expansión a una CAGR del 10,95%.

¿Qué segmento concentra la mayor cuota del gasto en tecnología en Tailandia?

Los Servicios de TI lideran con el 32,08% de la cuota del mercado de ICT de Tailandia en 2025.

¿Por qué los despliegues híbridos ganan terreno entre las empresas tailandesas?

Los modelos híbridos equilibran el cumplimiento de la soberanía de datos con el acceso a la innovación en la nube y se prevé que crezcan a una CAGR del 12,3%.

¿Cómo influye el 5G en la digitalización industrial en Tailandia?

El 5G a nivel nacional habilita el mantenimiento predictivo impulsado por IoT y el análisis en el borde, acelerando la adopción de la Industria 4.0.

¿Qué vertical es el usuario de soluciones de ICT de mayor crecimiento?

Los Videojuegos y los Deportes Electrónicos tienen proyectada una CAGR del 12,98% hasta 2031 a medida que se expanden los videojuegos móviles y los videojuegos en la nube.

Última actualización de la página el: