Tamaño y Participación del Mercado de ICT de Indonesia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

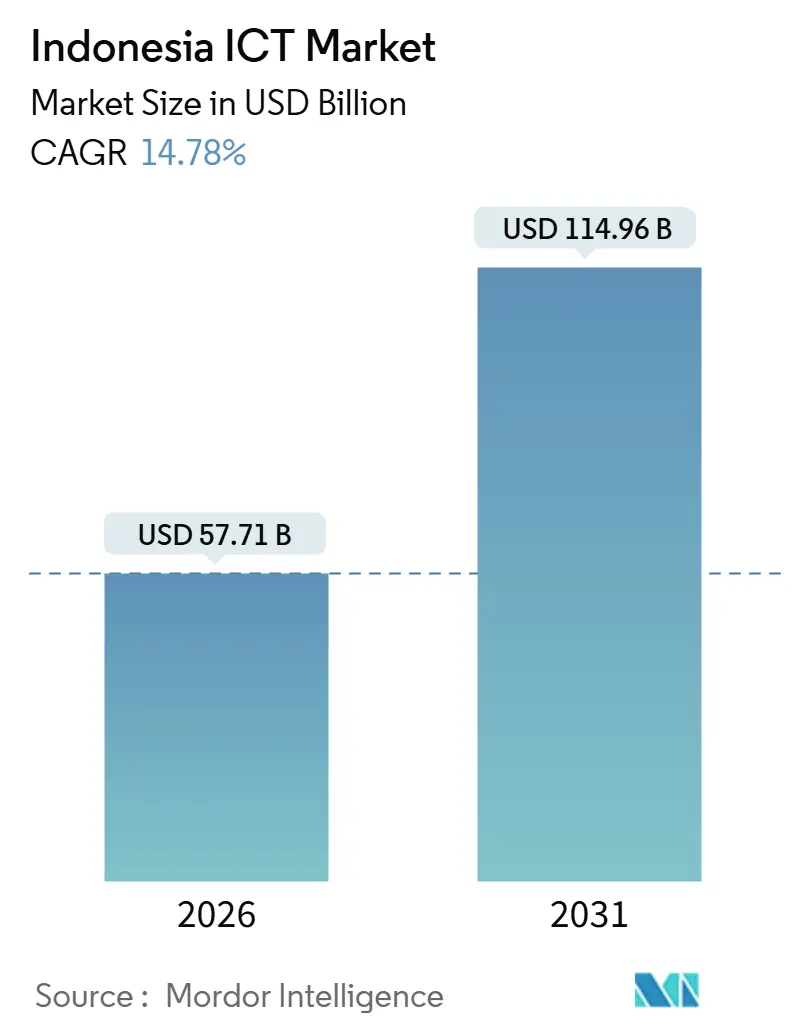

| Tamaño del Mercado (2026) | 57.71 Mil millones de dólares |

| Tamaño del Mercado (2031) | 114.96 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.78% CAGR |

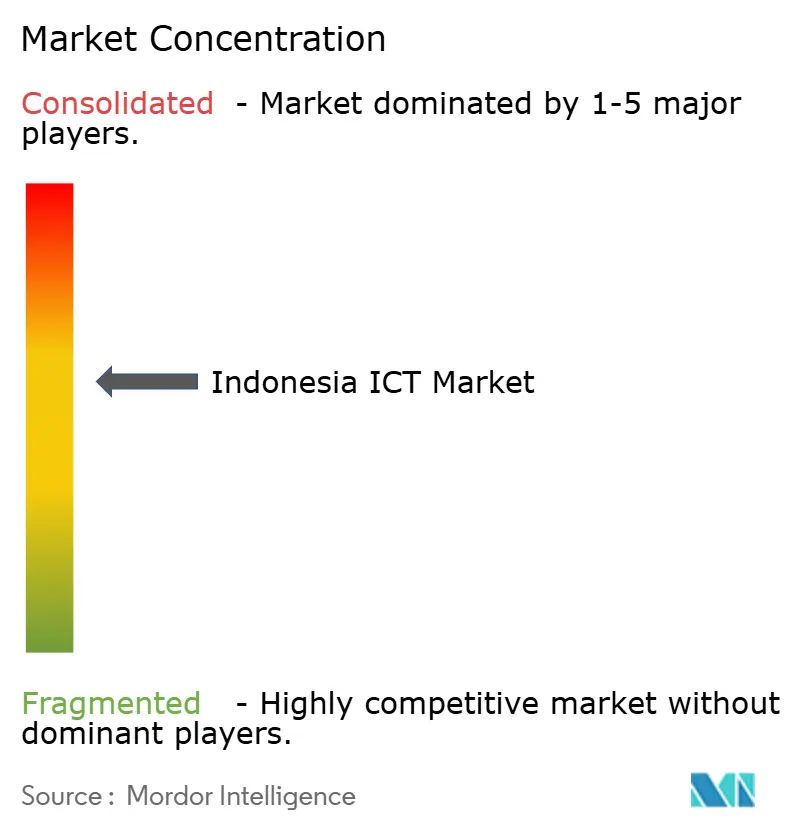

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de ICT de Indonesia por Mordor Intelligence

El tamaño del mercado de ICT de Indonesia es de USD 57,71 mil millones en 2026 y se proyecta que alcance USD 114,96 mil millones en 2031, reflejando una CAGR del 14,78%. Múltiples vectores de demanda están convergiendo, incluyendo los mandatos de localización de datos del gobierno que obligan a los hiperescaladores a invertir en capacidad local, el despliegue de SATRIA-1 que desbloquea la conectividad en el archipiélago oriental, y el rápido cambio de la infraestructura heredada a la nube híbrida. Las empresas están externalizando la transformación a integradores de sistemas para mitigar el riesgo de ejecución, lo que mantiene el gasto en servicios por delante de los desembolsos en hardware. La intensidad competitiva está aumentando a medida que las telcos domésticas agrupan conectividad con servicios gestionados, mientras los proveedores globales navegan las reglas TKDN y las elevadas tarifas eléctricas. Estas dinámicas refuerzan colectivamente el impulso del mercado de ICT de Indonesia, incluso cuando la escasez de talento y las amenazas de ciberseguridad pesan sobre la ejecución de proyectos.

Conclusiones Clave del Informe

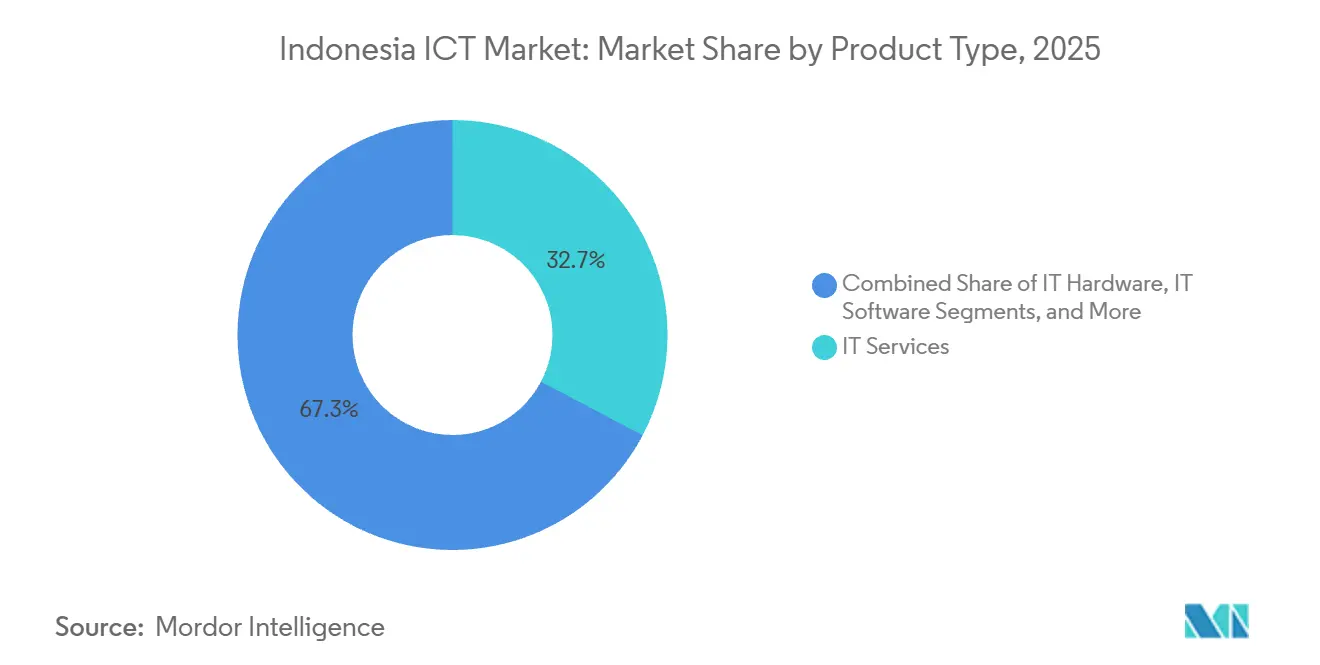

- Por tipo de producto, los servicios de TI capturaron el 32,73% de la participación del mercado de ICT de Indonesia en 2025, mientras se expandían a una CAGR del 15,22% hasta 2031.

- Por tamaño de empresa, las pequeñas y medianas empresas avanzan a una CAGR del 15,67% en el mercado de ICT de Indonesia, superando el crecimiento de las grandes empresas a pesar de representar solo el 37,16% del gasto en 2025.

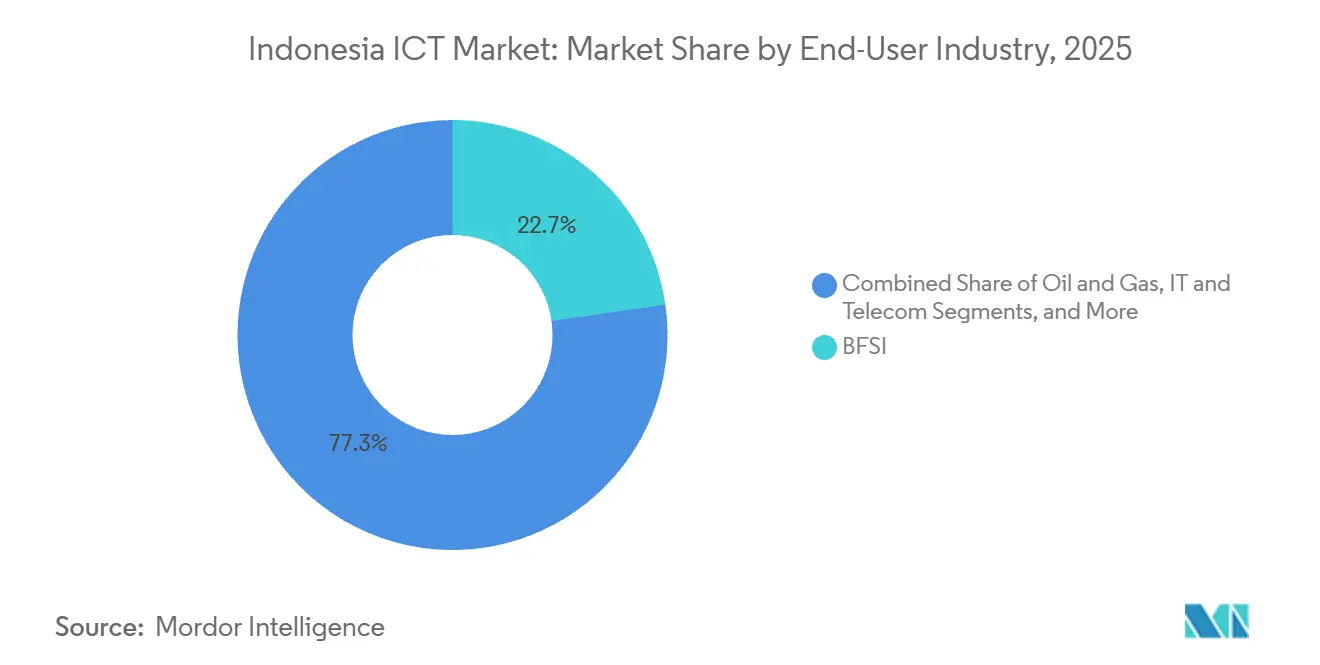

- Por industria de usuario final, la atención médica registró el crecimiento más rápido con una CAGR del 15,18% en el mercado de ICT de Indonesia, mientras que BFSI mantuvo la mayor participación de ingresos del 22,74% en 2025.

- Por modelo de implementación, las arquitecturas híbridas crecieron un 15,44% anualmente, incluso cuando la nube representó el 46,83% del tamaño del mercado de ICT de Indonesia en 2025.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de ICT de Indonesia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Transformación digital de las empresas indonesias | +3.2% | Yakarta, Surabaya, Bandung | Mediano plazo (2-4 años) |

| Impulso gubernamental en competencias digitales e infraestructura | +2.8% | Provincias orientales | Largo plazo (≥ 4 años) |

| Auge del comercio electrónico que impulsa los pagos en línea | +2.5% | Centros urbanos | Corto plazo (≤ 2 años) |

| Despliegue del Anillo Palapa y el satélite SATRIA-1 | +2.1% | Kalimantan, Sulawesi, Papúa | Mediano plazo (2-4 años) |

| Localización de servicios en la nube impulsada por IA | +1.8% | Nacional | Mediano plazo (2-4 años) |

| Transición hacia centros de datos ecológicos ante las elevadas tarifas eléctricas | +1.4% | Isla de Java | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Transformación Digital de las Empresas Indonesias

Las iniciativas de modernización dominan los presupuestos tecnológicos a medida que los conglomerados migran las cargas de trabajo de SAP y Oracle hacia arquitecturas nativas en la nube mientras despliegan sensores IoT en las plantas de producción. La colaboración de Accenture con Indosat para construir una nube de IA soberana muestra cómo las telcos se están reposicionando como socios de transformación en lugar de simples proveedoras de conectividad. Los umbrales obligatorios de TKDN recompensan el desarrollo de software local, impulsando a los integradores regionales a empaquetar ofertas llave en mano que combinan cumplimiento normativo y ejecución técnica. La manufactura recibe apoyo político explícito a través de la hoja de ruta Making Indonesia 4.0. Sin embargo, los niveles desiguales de habilidades internas hacen atractiva la externalización, lo que explica la sostenida expansión de dos dígitos de los ingresos por servicios dentro del mercado de ICT de Indonesia.

Impulso Gubernamental en Competencias Digitales e Infraestructura

La Beca de Talento Digital entregó 1 millón de titulados entre 2018 y 2024 y tiene como objetivo 100.000 más en 2025. La columna vertebral de 150 Gbps de SATRIA-1 ahora da soporte a 30.000 instalaciones públicas, complementando el subutilizado anillo de fibra Palapa de 36.000 km. Estas iniciativas extienden la conectividad básica a provincias que históricamente carecían de ancho de banda fiable y crean nueva demanda potencial para plataformas de nube, ciberseguridad y e-gobierno. Sin embargo, las encuestas a empleadores revelan que muchos titulados requieren seis meses de capacitación adicional antes de poder ejecutar cargas de trabajo en producción, lo que pone de relieve las persistentes brechas de capacidades que moderan las ganancias de productividad a corto plazo del mercado de ICT de Indonesia.

Auge del Comercio Electrónico que Impulsa los Pagos en Línea

El valor bruto de mercancías del comercio electrónico de Indonesia se proyecta en USD 65 mil millones a USD 71 mil millones en 2025.[1]Google y Temasek, "Informe e-Conomy SEA 2025," blog.google El estándar QRIS del Banco de Indonesia unifica los esquemas QR anteriormente fragmentados y, a mediados de 2025, había registrado a 60 millones de usuarios y más de 40 millones de comerciantes. Las plataformas de banca central están bajo presión, desencadenando ciclos de reemplazo que favorecen a los proveedores nativos en la nube. Los proveedores de monederos electrónicos ahora pivotan hacia servicios para comerciantes, como el financiamiento de capital de trabajo, expandiendo así sus presupuestos de TI para análisis de fraude y actualizaciones de plataformas de datos. La consolidación entre los prestamistas fintech, impulsada por reglas más estrictas de OJK, canaliza capital hacia menos jugadores pero mejor capitalizados, lo que eleva el gasto en ciberseguridad y herramientas de cumplimiento normativo.

Despliegue del Anillo Palapa y el Satélite SATRIA-1

Si bien el Anillo Palapa opera solo al 50-60% de su capacidad, el impacto inmediato de SATRIA-1 en centros de salud y escuelas demuestra la demanda latente una vez que caen las barreras de conectividad. Los gobiernos provinciales ahora pueden adquirir soluciones de telemedicina y educación a distancia, catalizando ecosistemas de integradores de sistemas locales. Los planes para ampliar la capacidad con constelaciones de órbita baja terrestre podrían reducir los costos de ancho de banda, pero podrían fragmentar la interoperabilidad si los estándares abiertos se retrasan. Los proveedores que agrupan conectividad gestionada con aplicaciones de borde tienen posibilidades de obtener ventaja de primer movedor en las provincias orientales, ampliando así la huella geográfica del mercado de ICT de Indonesia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de talento avanzado en ICT | -2.3% | Nacional | Mediano plazo (2-4 años) |

| Preocupaciones sobre privacidad de datos y ciberseguridad | -1.6% | BFSI y gobierno | Corto plazo (≤ 2 años) |

| Las reglas de contenido local encarecen el hardware | -1.1% | Nacional | Largo plazo (≥ 4 años) |

| El aumento de las tarifas eléctricas amenaza el OpEx de los centros de datos | -0.9% | Java | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Talento Avanzado en ICT

Indonesia necesita 9 millones de profesionales de ICT para 2030, pero los canales educativos actuales solo suministrarán 6 millones.[2]Banco Mundial, "Brecha de Talento en Economía Digital e ICT de Indonesia," worldbank.org Los salarios de los ingenieros sénior de nube en Yakarta aumentaron un 25-30% cada año desde 2023, erosionando las ventajas de costos frente a los centros regionales. Los proveedores globales crean academias internas para asegurar habilidades a nivel de certificación, pero las empresas siguen presupuestando de seis a doce meses de acompañamiento antes de que los nuevos empleados alcancen plena productividad. Las firmas de servicios ahora combinan personal júnior local con arquitectos experimentados en el extranjero de India o Filipinas, lo que mitiga la inflación salarial pero introduce sobrecarga de coordinación y posibles fricciones de soberanía de datos.

Preocupaciones sobre Privacidad de Datos y Ciberseguridad

Los ataques de ransomware se dispararon en 2025, lo que llevó al 67,7% de los ejecutivos a clasificar las defensas cibernéticas como una prioridad de inversión principal. La Ley de Protección de Datos Personales impone multas de hasta IDR 6 mil millones (USD 375.000) por incumplimiento, pero la aplicación inconsistente deja a las empresas con incertidumbre sobre la responsabilidad. La ambigüedad legal ralentiza las migraciones a la nube mientras los equipos debaten los límites de residencia. Indonesia cuenta con menos de 10.000 profesionales certificados CISSP, una proporción muy por debajo de las normas globales, lo que alimenta la demanda de operaciones de seguridad externalizadas. La concentración de datos de monitoreo en un puñado de proveedores de servicios de seguridad gestionados (MSSP) amplifica el riesgo sistémico si algún proveedor es vulnerado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Servicios Superan al Hardware a Medida que la Transformación se Acelera

Los servicios de TI representaron el 32,73% de la participación del mercado de ICT de Indonesia en 2025 y crecerán a una CAGR del 15,22% hasta 2031. Los servicios de seguridad gestionada y plataformas en la nube reclaman la mayor parte a medida que las empresas externalizan la complejidad de la transformación. Los ciclos de renovación de hardware se alargan mientras los presupuestos de software se inclinan hacia las suscripciones de Software como Servicio. Las arquitecturas de confianza cero fusionan los dominios de infraestructura y seguridad, obligando a los proveedores a ofrecer arquitecturas integradas. El tamaño del mercado de ICT de Indonesia correspondiente a servicios tiene posibilidades de duplicarse para 2031 a medida que las amenazas de ransomware y los mandatos de cumplimiento se intensifican.

La demanda de Software como Servicio localizado en Bahasa Indonesia alienta a las casas de software domésticas, que aprovechan los incentivos TKDN para competir con las multinacionales. Sin embargo, la escasez de talento retrasa las migraciones de ERP a gran escala, requiriendo implementaciones por fases que extienden los plazos de los proyectos. Los márgenes de los servicios de comunicaciones se comprimen bajo la intensidad de capital del 5G, lo que empuja a las telcos a concentrarse en IoT empresarial y análisis de borde como capas de valor añadido.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tamaño de Empresa: Las PYMES se Digitalizan Más Rápido que las Grandes Empresas Consolidadas

Las grandes empresas contribuyeron con el 62,84% del gasto en 2025, pero las PYMES registran la CAGR más rápida del 15,67%, reduciendo la brecha. Los programas gubernamentales integraron a 17 millones de microempresas en ecosistemas de comercio electrónico y fintech, reduciendo los obstáculos de incorporación. La ubicuidad de QRIS permite a los comerciantes aceptar pagos sin efectivo a través de teléfonos inteligentes, eximiéndolos del gasto de capital en terminales de punto de venta. Las plataformas de bajo código democratizan aún más la creación de aplicaciones, reduciendo la dependencia de los escasos desarrolladores e impulsando la adopción de las PYMES dentro del mercado de ICT de Indonesia.

La modernización de sistemas heredados supone una carga para las grandes empresas estatales. Las dependencias de mainframe y las complejas capas de cumplimiento extienden las hojas de ruta de migración a horizontes de varios años. La escisión de la red de fibra de Telkom Indonesia reasigna capital hacia la nube y la seguridad, aunque las reorganizaciones pueden retrasar las actualizaciones internas de TI. Los proveedores capaces de atender tanto a las PYMES nativas en la nube de alta velocidad como a las empresas consolidadas con aversión al riesgo se posicionan para obtener una mayor participación de cartera.

Por Industria de Usuario Final: La Atención Médica Crece Rápidamente Mientras el BFSI Madura

La atención médica registró la CAGR más rápida del 15,18%, catalizada por la integración de 10.000 instalaciones de SATUSEHAT en un intercambio de datos unificado. Los registros electrónicos de salud en tiempo real y las citas de telemedicina sustentan la demanda de alojamiento en la nube, ciberseguridad y análisis. Persisten brechas de interoperabilidad porque los sistemas hospitalarios más antiguos utilizan formatos propietarios, lo que requiere inversiones en middleware que los integradores de servicios proveen con entusiasmo dentro del mercado de ICT de Indonesia.

BFSI mantiene la mayor participación vertical con el 22,74%, pero crece de manera más moderada a medida que las API de banca abierta, los pilotos de rupia digital y la detección avanzada de fraude encabezan las agendas de actualización. La consolidación de fintech reduce el campo competitivo a empresas bien capitalizadas que invierten fuertemente en infraestructura segura. El comercio minorista y el comercio electrónico invierten en plataformas omnicanal, y la manufactura adopta IoT para el mantenimiento predictivo, todo lo cual contribuye al diversificado crecimiento vertical.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Modelo de Implementación: Las Arquitecturas Híbridas Conectan los Sistemas Heredados con la Nube

Las implementaciones en la nube representaron el 46,83% de los ingresos de 2025, pero los enfoques híbridos lideraron el crecimiento con una CAGR del 15,44% debido a que las reglas de localización de datos exigen cargas de trabajo dentro del país. La región de Yakarta de Microsoft y el sitio de Batam de Oracle ofrecen opciones de nube conformes. El modelo híbrido permite a los bancos mantener los libros contables principales en local mientras ejecutan suites de colaboración en la nube, equilibrando el cumplimiento normativo y el costo. Se proyecta que el tamaño del mercado de ICT de Indonesia asignado al modelo híbrido supere a la nube pura para 2029 si los umbrales de TKDN se endurecen aún más.

La complejidad operativa aumenta a medida que los equipos gestionan cadenas de herramientas duales para activos locales y en la nube. La escasez de habilidades agrava esta carga, impulsando a los proveedores de servicios gestionados a agrupar observabilidad y seguridad en todos los entornos. El modelo Sahabat-AI de Indosat, ajustado para cinco idiomas locales, muestra cómo las plataformas en la nube ofrecen IA diferenciada a escala.

Análisis Geográfico

Yakarta, Surabaya y Bandung representan conjuntamente aproximadamente dos tercios de los ingresos del mercado de ICT de Indonesia. El satélite SATRIA-1, sin embargo, extiende la banda ancha a Papúa, Maluku y Nusa Tenggara, catalizando la demanda por primera vez de servicios habilitados por conectividad. Las clínicas de salud provinciales adoptan la telemedicina, y las escuelas de los distritos implementan sistemas de aprendizaje alojados en la nube. Las industrias de recursos de Sumatra y Kalimantan despliegan IoT para monitorear activos de petróleo, gas y plantaciones, diversificando la adopción regional.

Las tiendas GraPARI de Telkom Indonesia a nivel nacional le otorgan un alcance de última milla sin igual, mientras que los proveedores extranjeros dependen de asociaciones con distribuidores. La fusión XL Axiata-Smartfren combina 94,5 millones de suscriptores, permitiendo a la entidad vender de manera cruzada 5G empresarial e IoT en provincias desatendidas. Batam se posiciona como un nodo regional de centros de datos gracias a su proximidad a cables submarinos y un régimen libre de impuestos que atrae a los hiperescaladores. No obstante, la escasez de talento y los obstáculos logísticos fuera de Java moderan la velocidad de adopción.

La disparidad regional sigue siendo marcada. Mientras Yakarta pilota copilotos de IA y análisis avanzados, las PYMES en las islas orientales apenas están comenzando a digitalizar la facturación. Los proveedores que adapten sus modelos de comercialización al poder adquisitivo local y a la alfabetización digital acelerarán la penetración y ampliarán el mercado de ICT de Indonesia.

Panorama Competitivo

Los diez principales proveedores controlan aproximadamente el 40-45% del gasto total, lo que indica una fragmentación moderada. Telkom Indonesia, Indosat Ooredoo Hutchison y la entidad XL Axiata-Smartfren agrupan conectividad, nube y seguridad gestionada, creando elevados costos de cambio. Los hiperescaladores como Microsoft y Oracle construyen regiones dentro del país para cumplir con la residencia de datos, evitando la infraestructura de las telcos para interactuar directamente con las empresas. Las reglas de TKDN orientan a los proveedores extranjeros hacia empresas conjuntas con integradores domésticos, redistribuyendo la creación de valor a nivel local.

La especialización vertical emerge como el diferenciador clave. La nube de IA soberana de Accenture se centra en cargas de trabajo reguladas en BFSI y gobierno, aprovechando modelos de lenguaje localizados y alojamiento dentro del país.[3]Accenture. "Asociación de Accenture e Indosat para la Nube de IA Soberana." Septiembre de 2024. https://www.accenture.com El centro de datos JK1 de Equinix por USD 74 millones apunta a la interconexión multinube para aplicaciones de borde sensibles a la latencia. Las empresas emergentes que ofrecen plataformas de bajo código subestiman las tarifas de licencia multinacionales y ganan a las PYMES mediante el envío de plantillas prefabricadas configuradas para las reglas fiscales y de nómina indonesias.

La computación de borde presenta una oportunidad de espacio en blanco, aunque los casos de uso comerciales siguen siendo incipientes. Los operadores de centros de datos invierten en puntos de presencia regionales para capturar la demanda futura de vehículos autónomos y cargas de trabajo de la industria 4.0. Mientras tanto, el aumento de las tarifas eléctricas obliga a los operadores a asegurar acuerdos de compra de energía renovable o a arriesgarse a la erosión de márgenes, lo que eventualmente podría favorecer a los hiperescaladores con uso intensivo de capital.

Líderes de la Industria de ICT de Indonesia

PT Telkom Indonesia (Persero) Tbk

Indosat Ooredoo Hutchison Tbk

XL Axiata Tbk

Huawei Technologies Co., Ltd.

Microsoft Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: El Banco de Indonesia emitió directrices preliminares para la integración de la liquidación bruta en tiempo real con pilotos de rupia digital basados en blockchain, con el objetivo de completar el entorno de pruebas para el tercer trimestre de 2026

- Noviembre de 2025: Tata Consultancy Services comprometió USD 1 mil millones en su plataforma HyperVault para la gestión segura de datos conforme a PDPL

- Abril de 2025: Microsoft confirmó una inversión de USD 1.700 millones en nube de IA y se comprometió a capacitar a 840.000 indonesios.

- Octubre de 2025: Telkom Indonesia finalizó la escisión de su red de fibra de 200.000 km en Infranexia para concentrar capital en servicios de nube y ciberseguridad

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de las TIC de Indonesia como el gasto anual total en hardware, software empaquetado y personalizado, actividades de servicio y soporte, suscripciones a telecomunicaciones y plataformas digitales emergentes que permiten la creación, almacenamiento, transmisión y uso de información electrónica en empresas y administraciones públicas. No se incluye el gasto vinculado exclusivamente a la electrónica de consumo (televisores, consolas de videojuegos) o las suscripciones a medios de comunicación over-the-top.

Exclusión del ámbito: Los dispositivos autónomos de entretenimiento doméstico para el consumidor permanecen fuera del ámbito, lo que garantiza que seguimos centrados en la demanda de TIC centrada en la empresa.

Segmentación

- Por Tipo de Producto

- Hardware de TI

- Hardware de Computadora

- Equipos de Red

- Periféricos

- Software de TI

- Servicios de TI

- Consultoría e Implementación de TI

- Externalización de TI (ITO)

- Externalización de Procesos de Negocio (BPO)

- Servicios de Seguridad Gestionada

- Servicios en la Nube y de Plataforma

- Infraestructura de TI

- Seguridad de TI / Ciberseguridad

- Seguridad de Aplicaciones

- Seguridad en la Nube

- Seguridad de Datos

- Seguridad de Red

- Seguridad de Endpoints

- Protección de Infraestructura

- Gestión Integral de Riesgos

- Gestión de Identidad y Acceso (IAM)

- Servicios de Comunicación

- Hardware de TI

- Por Tamaño de Empresa

- Pequeñas y Medianas Empresas

- Grandes Empresas

- Por Vertical de Industria de Usuario Final

- BFSI

- Gobierno y Sector Público

- Petróleo y Gas

- TI y Telecomunicaciones

- Comercio Minorista, Comercio Electrónico y Consumidores

- Manufactura e Industrial

- Energía y Servicios Públicos

- Atención Médica

- Otras Verticales de Industria de Usuario Final (Transporte, Logística, Educación, Hospitalidad)

- Por Modelo de Implementación

- Local

- Nube

- Híbrido

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistas y encuestas estructuradas con directores de sistemas de información locales, planificadores de telecomunicaciones, arquitectos de la nube y distribuidores de canal en Java, Sumatra y Kalimantan nos ayudaron a validar las pilas de licencias típicas, las estructuras de márgenes y el crecimiento previsto del tráfico impulsado por la 5G. Los comentarios de empresas de nueva creación, grandes organismos públicos y minoristas de tamaño medio cerraron lagunas de datos sobre el recuento de asientos SaaS y la adopción de la ciberseguridad.

Investigación documental

Empezamos con las tablas de la Oficina de Estadística de Indonesia sobre el valor añadido de las TIC, los documentos presupuestarios de Kominfo y las estadísticas de pagos del Banco de Indonesia, que localizan los flujos de gasto dentro de la economía en general. Organismos comerciales como Apjatel y la Organización de Proveedores de Centros de Datos de Indonesia nos ofrecieron datos detallados sobre fibra óptica y megavatios de capacidad instalada, mientras que las consultas sobre patentes en Questel nos ayudaron a rastrear las innovaciones en software de seguridad. Los informes 10-K de las empresas, los informes de inversores de Telkom y la prensa regional de Dow Jones Factiva completaron las referencias de precios de dispositivos y bloques de nube. Teniendo en cuenta las limitaciones de espacio, se consultaron muchas otras fuentes públicas y de suscripción para realizar comprobaciones cruzadas y aclaraciones.

Un segundo barrido reunió líneas de envíos aduaneros a través de Volza, informes de herramientas IMTMA para importaciones de servidores y cifras de Asia Metal para costes de insumos de semiconductores, lo que nos proporcionó puntos de referencia de costes que sustentan los volúmenes de hardware. Estos conjuntos de datos nos permitieron anclar los precios medios de venta y detectar anomalías antes de la modelización.

Dimensionamiento y previsión del mercado

Hemos creado un modelo descendente a partir del gasto nacional en TIC que figura en las cuentas públicas, que luego se divide por índices de penetración de la fibra, porcentaje de gasto en TI de las empresas respecto al PIB, adopción de smartphones, construcción de megavatios de centros de datos, índice medio de precios de la nube y planes de capital de Kominfo. Los totales de los segmentos objetivo se cotejan posteriormente con los recuentos de proveedores ascendentes selectivos (envíos de dispositivos muestreados × ASP y valores de contratos de servicios gestionados) para afinar cada grupo. Las previsiones para 2025-2030 se basan en una regresión multivariante de las seis variables anteriores, mientras que las bandas de escenarios se ajustan en función de las fluctuaciones monetarias y los cambios políticos. Una sola mención: la conciliación de arriba abajo y de abajo arriba garantiza la coherencia interna sin un exceso de ingeniería.

Ciclo de validación y actualización de datos

Los resultados del modelo se someten a auditorías de varianza, revisión por pares y aprobación de los analistas. Lo actualizamos cada doce meses, reabriendo el libro de trabajo antes si se producen grandes acontecimientos en materia de políticas, precios o fusiones. Así, los clientes reciben la última instantánea verificada.

Por qué se sostienen las cifras de referencia de Mordor sobre las TIC en Indonesia

Las estimaciones publicadas suelen diferir; los bordes de definición, las listas de entrada y el calendario de actualización rara vez coinciden.

Entre los factores clave de la brecha se incluyen si los aparatos de consumo se mezclan con los presupuestos empresariales, cómo se convierten los gastos en moneda extranjera y el ritmo al que se integra la deflación de los precios de la nube. Mordor Intelligence informa únicamente de los desembolsos en TIC directos de las empresas, aplica tipos de rupia medios trimestrales y revisa el modelo anualmente, mientras que otros editores pueden utilizar las ventas al por menor de electrónica, los tipos de cambio de un solo día o ciclos de actualización más largos.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 46,57 B (2025) | Inteligencia de Mordor | - |

| USD 43,80 B (2024) | Consultoría global A | incluye la electrónica de consumo y combina la banda ancha doméstica con los circuitos empresariales |

| USD 45,20 B (2024) | Diario profesional B | se basa en intenciones de gasto basadas en encuestas, validación limitada con datos fiscales |

| USD 50,00 B (2024) | Industria Servicio C | aplica un tipo fijo USD-IDR y omite los ajustes por erosión de los precios para las cargas de trabajo en la nube. |

En conjunto, la comparación muestra que cuando se normalizan el alcance, la gestión de divisas y la cadencia de actualización, el enfoque disciplinado de Mordor ofrece una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear hasta variables concretas y pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es la CAGR prevista para el ICT de Indonesia hasta 2031?

Se proyecta que el mercado de ICT de Indonesia se expanda a una CAGR del 14,78% de 2026 a 2031.

¿Qué categoría de producto lidera el gasto?

Los servicios de TI representaron el 32,73% del gasto en 2025 y continúan superando el crecimiento del hardware y el software.

¿Por qué las implementaciones híbridas crecen más rápido que la nube pura?

Las empresas adoptan arquitecturas híbridas para satisfacer los mandatos de localización de datos mientras aprovechan la escalabilidad de la nube, lo que resulta en una CAGR del 15,44% para este modelo.

¿Cómo influye el satélite SATRIA-1 en la demanda regional?

Al conectar 30.000 instalaciones públicas en provincias remotas, SATRIA-1 desbloquea nueva demanda de telemedicina, e-gobierno y servicios educativos.

¿Qué vertical de industria se expande más rápidamente?

La atención médica avanza a una CAGR del 15,18% gracias a la plataforma nacional de intercambio de datos SATUSEHAT.

¿Qué desafíos amenazan el crecimiento del mercado?

La escasez de talento, los riesgos de ciberseguridad y el aumento de las tarifas eléctricas incrementan los costos de los proyectos y la complejidad de ejecución.

Última actualización de la página el: