Tamaño y Cuota del Mercado de TIC del Reino Unido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

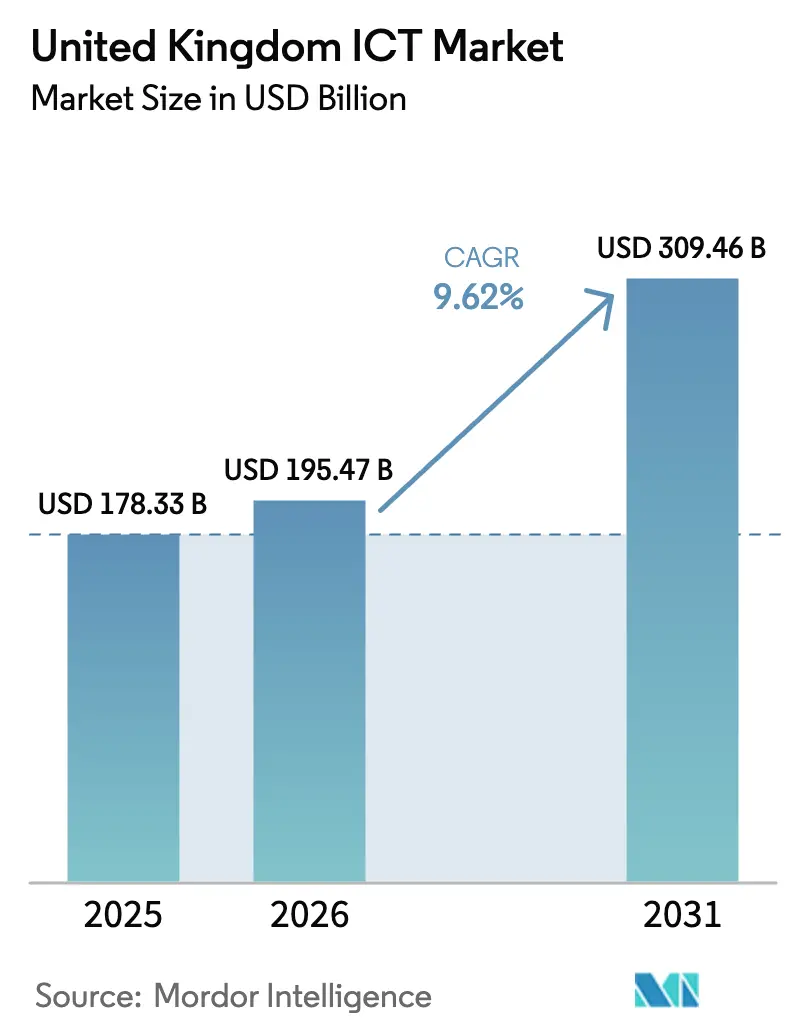

| Tamaño del mercado en el año base (2025) | 178.33 Mil millones de dólares |

| Tamaño del Mercado (2026) | 195.47 Mil millones de dólares |

| Tamaño del Mercado (2031) | 309.46 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.62% CAGR |

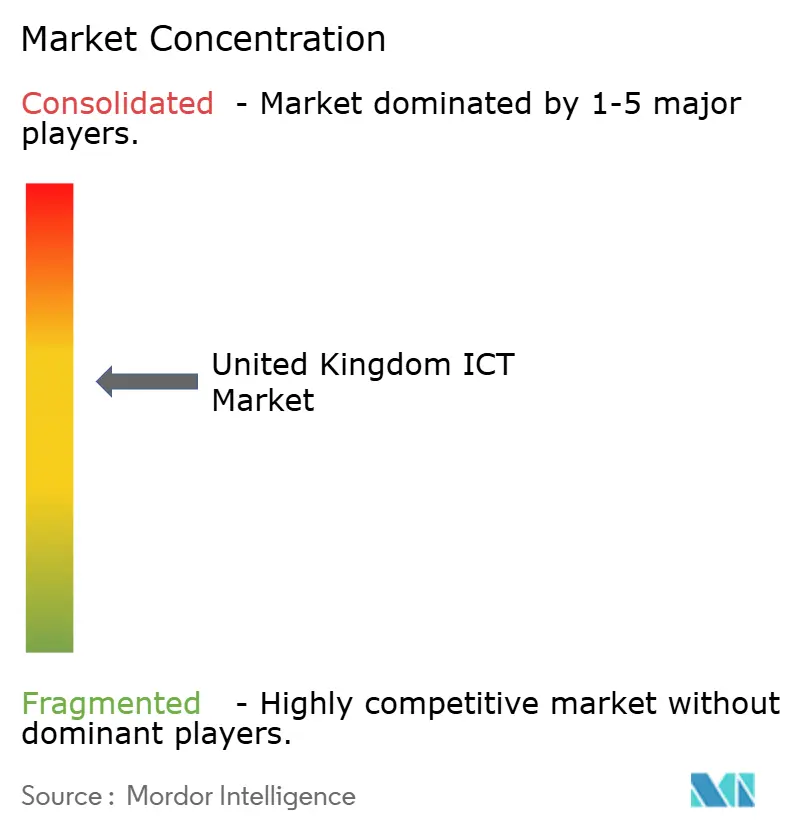

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de TIC del Reino Unido por Mordor Intelligence

El tamaño del mercado de TIC del Reino Unido en 2026 se estima en USD 195,47 mil millones, creciendo desde el valor de 2025 de USD 178,33 mil millones con proyecciones para 2031 que muestran USD 309,46 mil millones, creciendo a una CAGR del 9,62% durante 2026-2031.[1]Departamento de Ciencia, Innovación y Tecnología, "Estrategia Nacional de Semiconductores," gov.uk El crecimiento supera a las categorías de infraestructura tradicionales porque los compradores del sector público y privado tratan la tecnología como un generador de valor en lugar de un centro de costes. La demanda se acelera en tres frentes: grandes programas de transformación en el gobierno central, inversiones en nube a hiperescala por parte de proveedores globales, y una ola sin precedentes de apoyo a la digitalización de pequeñas empresas. Al mismo tiempo, el despliegue de 5G, la construcción de centros de datos preparados para la era cuántica y las ofertas de SaaS específicas por sector amplían la base direccionable del mercado de TIC del Reino Unido, atrayendo nuevos participantes y rediseñando las estrategias de los actores establecidos. La creciente exposición a ciberamenazas orienta los presupuestos hacia arquitecturas de confianza cero, convirtiendo la seguridad de un gasto de cumplimiento normativo en una prioridad de resiliencia a nivel de consejo de administración. La volatilidad de la cadena de suministro en semiconductores sigue siendo un lastre; sin embargo, intervenciones de política como la Estrategia Nacional de Semiconductores de GBP 1.000 millones (USD 1.340 millones) están diseñadas para mitigar los cuellos de botella en hardware y mantener el impulso.

Conclusiones Clave del Informe

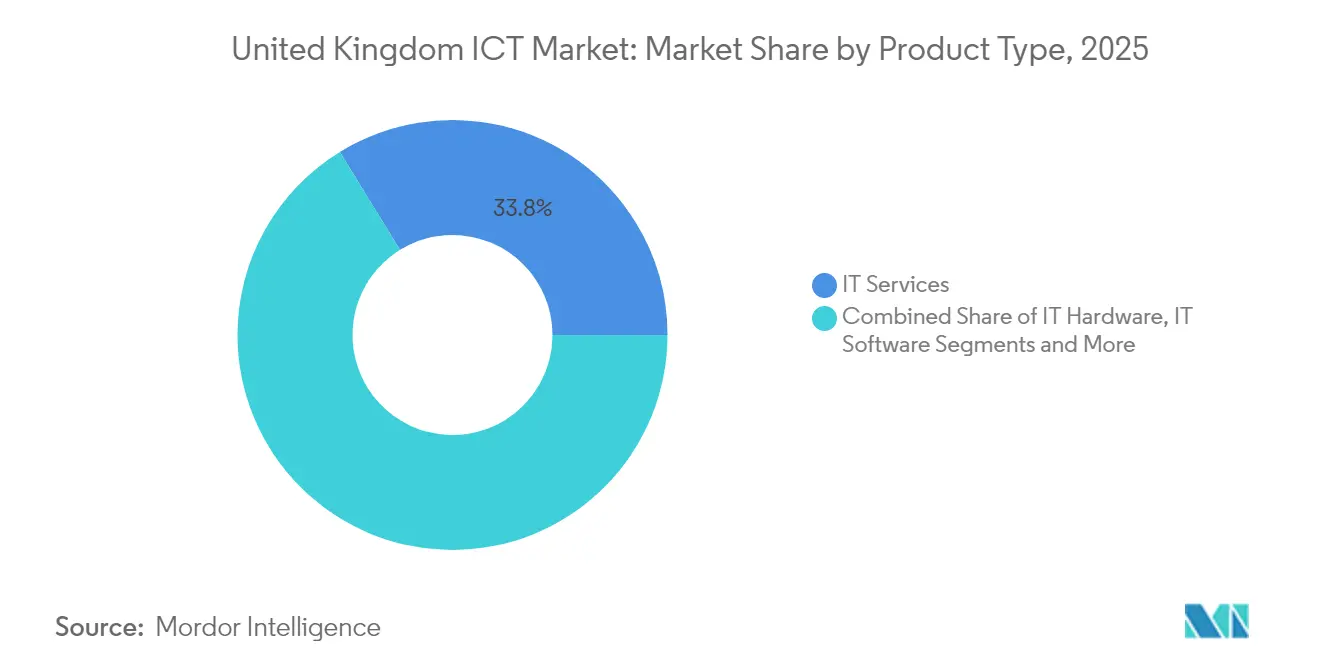

- Por tipo de producto, los servicios de TI capturaron el 33,78% de la cuota del mercado de TIC del Reino Unido en 2025, siendo Seguridad el tipo de mayor crecimiento con una CAGR del 9,71% hasta 2031.

- Por tamaño de empresa, las grandes empresas representaron el 55,48% del tamaño del mercado de TIC del Reino Unido en 2025, mientras que las pymes registraron una CAGR del 10,04% hasta 2031.

- Por vertical de usuario final, la administración pública contribuyó con una cuota de mercado del 18,11% en 2025, mientras que los videojuegos y los deportes electrónicos proyectan una expansión a una CAGR del 11,06% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de TIC del Reino Unido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda de SaaS | +2.1% | Londres y Sudeste | Medio plazo (2-4 años) |

| Tecnología digital en sanidad | +1.8% | Nacional (NHS) | Largo plazo (≥ 4 años) |

| Expansión de la infraestructura 5G | +1.5% | Núcleos urbanos | Medio plazo (2-4 años) |

| Gasto empresarial en ciberseguridad | +1.4% | A escala nacional | Corto plazo (≤ 2 años) |

| Incentivos digitales para pymes | +1.2% | Regiones a través de Made Smarter | Medio plazo (2-4 años) |

| Centros de datos preparados para la era cuántica | +0.8% | Triángulo Dorado y Escocia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápido Aumento de la Demanda de Software como Servicio (SaaS)

La adopción de SaaS se extiende desde la productividad de oficina hasta los procesos críticos de finanzas, recursos humanos y cadena de suministro, reescribiendo los modelos de adquisición que antes favorecían las licencias perpetuas. El programa Help to Grow Digital emitió vales de software de GBP 5.000 (USD 6.749,0) a una base direccionable de 1,2 millones de empresas, creando un segmento de pymes habilitadas digitalmente que ahora respalda ingresos recurrentes de SaaS. Aproximadamente el 90% de las empresas del Reino Unido utilizaron al menos un servicio en la nube en 2024, frente al 78% en 2022, y los proveedores están pivotando hacia ofertas verticalizadas que abordan estrictas regulaciones sectoriales. Los niveles de entrada freemium, los asistentes de IA integrados en el producto y la facturación basada en consumo hacen que el SaaS sea atractivo para empresas con presupuesto limitado, mientras que las integraciones con las API de HMRC y Companies House eliminan el esfuerzo manual de cumplimiento normativo.

Aumento de la Adopción de Tecnología Digital en el Sector Sanitario

Solo el 63% de los organismos del NHS contaba con funcionalidad básica de registro electrónico de pacientes en 2024, dejando una brecha de inversión de GBP 23.980 millones (USD 32.360 millones) que ahora está destinada a cubrirse antes de 2026 según NHS.UK. Las prioridades de gasto abarcan almacenes de datos interoperables, diagnóstico asistido por IA y capas de seguridad de confianza cero para salvaguardar información sanitaria sensible. Los pilotos de monitorización remota demostraron reducciones del 26% en readmisiones, lo que alienta su escalado en sistemas de atención integrada. Los proveedores especializados en integración HL7-FHIR, alojamiento en la nube de grado médico y aprendizaje federado experimentan ciclos de adquisición acelerados a medida que los organismos avanzan de la prueba de concepto a los despliegues en producción. Los servicios de telesalud, normalizados durante el COVID-19, se mantienen por encima del 30% de las consultas ambulatorias, sosteniendo la demanda de vídeo seguro, dispositivos vestibles de IoT y plataformas de análisis.

Expansión de la Infraestructura 5G a Escala Nacional

El 5G autónomo cubre más del 85% de la población del Reino Unido en 2025, habilitando el segmentado de red que respalda casos de uso empresariales dedicados. La financiación gubernamental de Bancos de Pruebas y Ensayos 5G de GBP 200 millones (USD 269.960 millones) validó aplicaciones como ambulancias conectadas, puertos inteligentes y drones agrícolas. Las plantas de fabricación que implementan 5G privado informan de reducciones de latencia de 40 ms en Wi-Fi a menos de 5 ms, desbloqueando la automatización de bucle cerrado. Los operadores diversifican desde la conectividad hacia los servicios de borde gestionados, asociándose con hiperescaladores para co-ubicar nodos MEC dentro de los centros de datos. Las subastas de espectro en las bandas de 700 MHz y 3,6 GHz reservan porciones para licencias industriales locales, impulsando el crecimiento de los integradores que agrupan radios, sensores de IoT y marcos de aplicaciones.

Escalada del Gasto en Ciberseguridad por Parte de las Empresas del Reino Unido

Los ingresos por ciberseguridad alcanzaron GBP 13.200 millones (USD 17.810 millones) en 2024 con 67.000 empleados, reflejando un pivote del gasto orientado al cumplimiento normativo hacia inversiones en resiliencia. Los ataques de ransomware de alto perfil, como la brecha de Synnovis, desencadenaron multas de la ICO de GBP 3,07 millones (USD 4,14 millones), empujando a los consejos de administración a asignar entre el 15% y el 20% de los presupuestos de TI a seguridad frente al 9% de tres años antes. El acceso a redes de confianza cero, las copias de seguridad inmutables y el seguro de ciberseguridad son ahora partidas presupuestarias obligatorias. Los servicios financieros y la administración pública lideran la adopción de pilotos de criptografía resistente a la computación cuántica. Los proveedores nacionales aprovechan las directrices del NCSC del Reino Unido como diferenciador de mercado, exportando soluciones a naciones de la Mancomunidad de Naciones que replican las regulaciones cibernéticas del Reino Unido.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en el suministro de semiconductores | -1.6% | Fabricación y centros de datos | Medio plazo (2-4 años) |

| Prevalencia del ransomware | -1.2% | Sanidad y gobierno local | Corto plazo (≤ 2 años) |

| Complejidad normativa post-Brexit | -0.9% | Multinacionales y finanzas | Largo plazo (≥ 4 años) |

| Escasez de talento avanzado en IA/ML | -0.7% | Londres, Cambridge, Edimburgo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de la Cadena de Suministro de Semiconductores y Presión Inflacionaria

El Reino Unido obtiene el 98% de los chips avanzados de Asia, exponiendo las construcciones de centros de datos y los ciclos de renovación de dispositivos a plazos de entrega prolongados e inflaciones de precios del 12%-18%. Los ingresos nacionales de GBP 9.600 millones (USD 12.950 millones) representan solo el 2% del mercado global de semiconductores, por lo que la Estrategia Nacional de Semiconductores destina GBP 1.000 millones (USD 1.340 millones) a herramientas de diseño, fábricas de semiconductores compuestos y envasado avanzado durante diez años. No obstante, las adiciones de capacidad no madurarán antes de 2028, obligando a los integradores a rediseñar listas de materiales en torno a nodos más fácilmente disponibles y a ampliar las asociaciones de redistribución de matrices en Europa.

Alta Prevalencia de Robo de Datos e Incidentes de Ransomware

Las tasas de víctimas de ransomware se duplicaron hasta el 1% de las organizaciones del Reino Unido entre 2024 y 2025, equivalente a aproximadamente 19.000 entidades. Las interrupciones en el sector sanitario, incluido un retraso en análisis de sangre en el sureste de Londres, subrayaron el coste económico. El próximo Proyecto de Ley de Ciberseguridad y Resiliencia exige la notificación de incidentes en un plazo de 72 horas y podría prohibir los pagos de rescate en el sector público, añadiendo carga de cumplimiento normativo pero mejorando la fidelidad de los datos para la inteligencia de amenazas. Los presupuestos se reasignan desde proyectos de crecimiento hacia la detección de endpoints, SOC como servicio y formación en ciberhigiene, frenando el gasto discrecional en TIC.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Arquitectura de Servicios Impulsa la Evolución del Mercado

El mercado de TIC del Reino Unido registró una combinación con predominio de servicios en 2025, con los servicios de TI representando el 33,78% del gasto. Dentro de este flujo, los servicios gestionados crecieron un 9,9% para mitigar la escasez de habilidades, y los servicios profesionales en la nube aumentaron un 12,4% ante la complejidad de la multinube. La convergencia de infraestructura y comunicaciones produjo plataformas llave en mano que combinan cómputo, almacenamiento y conectividad. La demanda de hardware se mantuvo resiliente para enrutadores de borde y dispositivos robustizados que respaldan el trabajo híbrido y el IoT.

El cambio hacia los modelos de suscripción redefinió los flujos de caja del software, impulsando la tasa de adopción de motores de inferencia de IA y plataformas de bajo código. Los proveedores monetizan las API verticales y los módulos de cumplimiento normativo, convirtiendo los conjuntos de ERP y CRM en ecosistemas. La seguridad, el tipo de mayor crecimiento con una CAGR del 9,71%, ahora agrupa inteligencia de amenazas y respuesta a incidentes, integrando servicios en las tarifas de licencia. Esta dinámica posiciona a los proveedores orientados a resultados para desplazar a los proveedores de productos heredados en todo el mercado de TIC del Reino Unido.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tamaño de Empresa: La Digitalización de las Pymes Acelera la Dinámica del Mercado

Las grandes empresas controlaron el 55,48% del gasto de 2025, beneficiándose de la escala y los marcos de compras globales. Continúan integrando los sistemas OT y TI, invirtiendo en pasarelas de API y soluciones de tejido de datos. Mientras tanto, las pymes, que representan el 99,9% de las empresas del Reino Unido, generan los ingresos incrementales más rápidos, creciendo a una CAGR del 10,04%. Subvenciones como el vale de GBP 20.000 de Made Smarter para pymes manufactureras catalizan los despliegues de robótica, MES y mantenimiento predictivo.

Los niveles freemium en la nube, las analíticas de pago por uso y las herramientas de automatización sin código reducen las barreras de adopción. Las pymes recurren cada vez más a la seguridad gestionada y a los servicios de CIO virtual, representando el 46% de los nuevos tickets del servicio de asistencia en 2025. Las pymes en transformación digital mejoran su facturación en un 25% de media en el primer año de adopción de software, reforzando un ciclo de retroalimentación positivo que amplía el mercado de TIC del Reino Unido.

Por Vertical de Industria de Usuario Final: El Liderazgo del Sector Público Impulsa la Adopción

La administración pública contribuyó con el 18,11% a los ingresos de 2025, impulsada por Making Tax Digital de HMRC, las migraciones a la nube de los consejos locales y las reformas de ciberseguridad en defensa. Los acuerdos marco como G-Cloud 14 simplifican las convocatorias y sostienen el volumen.

Los videojuegos y los deportes electrónicos registraron la CAGR más alta del 11,06%, impulsados por ingresos de juegos móviles de GBP 1.560 millones (USD 2.100 millones), acuerdos de infraestructura para juegos en la nube y créditos fiscales para estudios de realidad virtual. El sector BFSI digitaliza las API de AML y banca abierta, mientras que las empresas de servicios públicos de energía invierten en seguridad OT para redes inteligentes. El gasto en Industria 4.0 del sector manufacturero supera los GBP 4.000 millones (USD 5.400 millones), con el 69% de las empresas integrando IA en 2025. Los proyectos digitales en sanidad pasan de la digitalización de registros a la clasificación mediante IA y la robótica quirúrgica, añadiendo una demanda de larga cola para conectividad segura de alto ancho de banda en todo el mercado de TIC del Reino Unido.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Londres y el Sudeste contribuyen aproximadamente el 44,60% del mercado de TIC del Reino Unido. Los densos campus de servicios financieros requieren coubicación de baja latencia y fibra cuánticamente segura, apoyando un ecosistema de proveedores de servicios gestionados y empresas emergentes de tecnología financiera. La disponibilidad de centros de datos en el Gran Londres cayó por debajo del 4% en 2025 tras las expansiones de los hiperescaladores y el lanzamiento de nubes soberanas.

El arco Cambridge-Oxford combina fondos de capital riesgo de tecnología profunda con universidades de investigación de talla mundial, impulsando empresas de diseño de chips y startups de computación cuántica. Los consejos locales despliegan lanzaderas autónomas conectadas por 5G y IoT de ciudades inteligentes, impulsando los pedidos regionales de TIC. El corredor Edimburgo-Glasgow de Escocia se centra en tecnología financiera y desarrollo de videojuegos. Las subvenciones de devolución de competencias al sector público financian la banda ancha rural y las academias de competencias digitales, extendiendo la demanda por las Tierras Altas. Gales aprovecha su clúster de semiconductores compuestos en Newport para captar contratos de defensa y automoción, mientras que los centros de servicios compartidos de Irlanda del Norte consumen plataformas de recursos humanos y finanzas en la nube. Los fondos de Nivelación canalizan construcciones de 5G y fibra hacia las Midlands y el Norte, atrayendo nodos de borde hiperescala a Mánchester y Leeds. El panorama regulatorio, que incluye la alineación conservada con el RGPD de la UE más la emergente reforma de Protección de Datos del Reino Unido, exige a los proveedores arquitecturar estrategias de soberanía de datos multirregionales en todo el mercado de TIC del Reino Unido.

Panorama Competitivo

El mercado de TIC del Reino Unido está moderadamente concentrado. BT Group, Microsoft, AWS y Vodafone anclan la infraestructura central con contratos gubernamentales a largo plazo, mientras que Capita, Softcat y Computacenter proporcionan alcance de integración en empresas regionales. Los hiperescaladores amplían las zonas locales, con AWS comprometiendo USD 8.000 millones para nueva capacidad de centros de datos en el Reino Unido hasta 2030. La alianza de Cisco y NVIDIA en 2025 introduce tejidos Ethernet optimizados para IA, alineándose con la demanda de clústeres densos en GPU.[3]IT Brief UK, "Cisco y NVIDIA unen fuerzas para impulsar los centros de datos de IA," itbrief.co.uk

Los especialistas nacionales en ciberseguridad como Darktrace y NCC Group capturan las olas de adopción de confianza cero. Los líderes en diseño de semiconductores ARM y Graphcore aprovechan los créditos de I+D del gobierno, y las startups de computación cuántica como Quantinuum atraen inversión extranjera. Los proveedores se diferencian por credenciales sectoriales: ISO 27001 para sanidad, acreditación de la FCA para BFSI, aumentando los costes de cambio.

Los movimientos estratégicos incluyen el lanzamiento de la red cuánticamente segura de BT y Toshiba, la actualización de radio de Virgin Media O2 de GBP 700 millones (USD 944.900 millones) y la oferta de TruScale como servicio de Lenovo. Los socios de canal se consolidan, como evidencia la adquisición por parte de Softcat de proveedores de servicios gestionados regionales para fortalecer su presencia en el sector público. Los mandatos de sostenibilidad impulsan a los proveedores a adquirir el 100% de energía renovable para los centros de datos, influyendo en la selección de ubicaciones de coubicación en el mercado de TIC del Reino Unido.

Líderes de la Industria de TIC del Reino Unido

ZTE Corporation

Cisco Systems, Inc.

Fujitsu Services Ltd

CommScope Holding Co. Inc.

Ciena Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en la Industria

- Febrero de 2025: Cisco y NVIDIA lanzaron una arquitectura de red de centros de datos unificada y lista para IA para acelerar los despliegues de IA empresarial.

- Febrero de 2025: Virgin Media O2 se comprometió a invertir GBP 700 millones (USD 944.900 millones) para ampliar la cobertura 4G/5G, apoyando la adopción de redes privadas en fabricación y logística.

- Enero de 2025: AWS anunció una inversión adicional de USD 8.000 millones en infraestructura en el Reino Unido, orientada a cargas de trabajo de IA y alto rendimiento.

- Diciembre de 2024: BT, Toshiba y Equinix activaron la primera red comercial de distribución de claves cuánticas del Reino Unido para clientes del sector financiero.

Alcance del Informe del Mercado de TIC del Reino Unido

Las TIC hacen referencia a un conjunto de aplicaciones tecnológicas utilizadas para transmitir y procesar información. Información, comunicación y tecnología se combinan para producir el término TIC.

El Mercado de TIC del Reino Unido está segmentado por tipo (hardware de TI [hardware informático, equipos de red, periféricos], software de TI, servicios de TI [servicios gestionados, servicios de procesos de negocio, servicios de consultoría empresarial, servicios en la nube], infraestructura de TI/centros de datos [centros de datos de coubicación, almacenamiento en centros de datos, servidores de centros de datos, cómputo en centros de datos], seguridad de TI/ciberseguridad [seguridad de aplicaciones, seguridad en la nube, seguridad de datos, gestión de identidad y acceso, protección de infraestructuras, gestión integrada de riesgos, equipos de seguridad de red, seguridad de endpoints], servicios de comunicación), por tamaño de empresa (pequeñas y medianas empresas, grandes empresas), por vertical de industria (BFSI, TI y telecomunicaciones, gobierno, comercio minorista y comercio electrónico, fabricación, energía y servicios públicos, otros). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

El mercado de TIC del Reino Unido registra los ingresos acumulados a través de la venta de ofertas de TIC, incluidos hardware de TI, software de TI, servicios de TI, infraestructura de TI y servicios de comunicación que se utilizan en diversos sectores de usuarios finales en todo el Reino Unido.

El estudio realiza un seguimiento de los parámetros clave del mercado, los factores de influencia en el crecimiento subyacente y los principales proveedores que operan en la industria, lo que respalda las estimaciones del mercado y las tasas de crecimiento durante el período de previsión. El estudio también realiza un seguimiento de los ingresos acumulados de los distintos tipos de TIC que se utilizan en diferentes verticales de industria en todo el Reino Unido. Además, el estudio proporciona las tendencias del mercado de TIC del Reino Unido, junto con los principales perfiles de proveedores. El estudio analiza además el impacto general del COVID-19 en el ecosistema.

| Hardware de TI | Hardware Informático |

| Equipos de Red | |

| Periféricos | |

| Software de TI | |

| Servicios de TI | Consultoría e Implementación de TI |

| Externalización de TI (ITO) | |

| Externalización de Procesos de Negocio (BPO) | |

| Servicios Gestionados de Seguridad | |

| Servicios en la Nube y de Plataforma | |

| Infraestructura de TI | |

| Seguridad de TI/Ciberseguridad | |

| Servicios de Comunicación |

| Pequeñas y Medianas Empresas |

| Grandes Empresas |

| Gobierno y Administración Pública |

| BFSI |

| TI y Telecomunicaciones |

| Energía y Servicios Públicos |

| Comercio Minorista, Comercio Electrónico y Logística |

| Fabricación e Industria 4.0 |

| Sanidad y Ciencias de la Vida |

| Petróleo y Gas |

| Videojuegos y Deportes Electrónicos |

| Otros Sectores Verticales |

| Por Tipo de Producto | Hardware de TI | Hardware Informático |

| Equipos de Red | ||

| Periféricos | ||

| Software de TI | ||

| Servicios de TI | Consultoría e Implementación de TI | |

| Externalización de TI (ITO) | ||

| Externalización de Procesos de Negocio (BPO) | ||

| Servicios Gestionados de Seguridad | ||

| Servicios en la Nube y de Plataforma | ||

| Infraestructura de TI | ||

| Seguridad de TI/Ciberseguridad | ||

| Servicios de Comunicación | ||

| Por Tamaño de Empresa | Pequeñas y Medianas Empresas | |

| Grandes Empresas | ||

| Por Vertical de Industria de Usuario Final | Gobierno y Administración Pública | |

| BFSI | ||

| TI y Telecomunicaciones | ||

| Energía y Servicios Públicos | ||

| Comercio Minorista, Comercio Electrónico y Logística | ||

| Fabricación e Industria 4.0 | ||

| Sanidad y Ciencias de la Vida | ||

| Petróleo y Gas | ||

| Videojuegos y Deportes Electrónicos | ||

| Otros Sectores Verticales | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de TIC del Reino Unido en 2031?

Las previsiones sitúan el mercado en USD 309,46 mil millones en 2031, frente a USD 195,47 mil millones en 2026.

¿Qué segmento crece más rápido dentro del gasto en TIC del Reino Unido?

La seguridad de TI lidera con una CAGR del 9,71% hasta 2031, a medida que las empresas adoptan arquitecturas de confianza cero.

¿Cuán significativa es la demanda de las pymes para las soluciones tecnológicas?

Las pymes registran una CAGR del 10,04%, impulsadas por las subvenciones de Made Smarter y la asequibilidad del SaaS basado en la nube.

¿Qué papel desempeña el 5G en la transformación empresarial?

El 5G autónomo habilita redes privadas de baja latencia que respaldan la Industria 4.0, los puertos inteligentes y la sanidad conectada.

¿Cómo se están abordando los problemas de suministro de semiconductores?

La Estrategia Nacional de Semiconductores asigna GBP 1.000 millones (USD 1.350 millones) para impulsar la capacidad nacional de diseño y envasado avanzado.

¿Por qué el despliegue híbrido es el modelo dominante?

Las empresas equilibran la escalabilidad de la nube con las necesidades de soberanía y rendimiento en las instalaciones, lo que conduce a un enfoque híbrido en la mayoría de las cargas de trabajo.

Última actualización de la página el: